Количественное смягчение является нетрадиционной валютной политикой, которая используется центральными банками для того, чтобы стимулировать экономику в тех случаях, когда стандартная валютная политика является малоэффективной.

7 декабря 2013

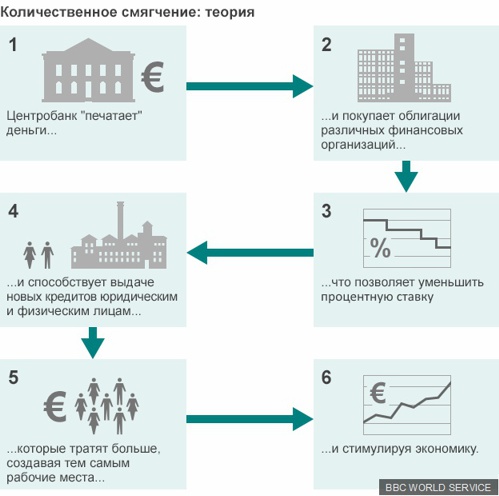

Центральный банк осуществляет программу количественного смягчения, выкупая определенное количество долгосрочных финансовых активов из различных коммерческих банков, а также других частных организаций. Таким образом, увеличивается кредитно-денежная основа, понижается спрос на обыкновенные финансовые активы. Процесс этот отличен от обыкновенной покупки и продажи государственных облигаций, позволяет держать рыночные процентные ставки с указанной целевой ценности.

Экспансивная валютная политика чаще всего вовлекает в процесс центральные банки, которые приобретают краткосрочные государственные облигации для того, чтобы понизить краткосрочные рыночные процентные ставки. Когда же эти ставки на нуле или становятся близкими к нулю, нормальная валютная политика уже не может их понижать. В этом случае количественное смягчение может использоваться различными финансовыми органами для того, чтобы стимулировать экономику покупательскими активами более зрелого плана по сравнению с краткосрочными государственными облигациями. Таким образом, понижается долгосрочность процентных ставок. Также, можно сказать, что программа количественного смягчения поднимает цены всех купленных финансовых активов.

Программа количественного смягчения что это такое простыми словами

Количественное смягчение может использоваться для того, чтобы обеспечить гарантии того, что инфляция не упадет ниже определенной планки. Риски включают в себя политику, которая является в этом случае наиболее эффективной, приводящей к высокой инфляции в будущем. Согласно МВФ, а также другим экономическим источникам, количественное смягчение смогло значительно улучшить положение дел во время кризиса 2007-2008 годов.

Программа количественного смягчения первоначально практиковалась Банком Японии (Bank of Japan), помогая бороться с внутренней дефляцией с начала 2000 года. Глядя на успешную реализацию этого проекта Банком Японии Центральный Банк также принял количественное смягчение 19 марта 2001 года.

Однако Банк Японии очень много лет склонялся к утверждению, что количественное смягчение не очень эффективно, поэтому использование программы в валютной политике было отклонено. С 1999 года Банк Японии поддерживал краткосрочные процентные ставки близко к нулевому показателю.

Поскольку программа развивалась, различные коммерческие банки все, как один, перенимали ее себе на вооружение. Это повлекло за собой излишнюю ликвидность, банки оставались с большими запасами, нехватка ликвидности в будущем им не грозила. Достигнуто это было тем, что Банк Японии начал скупать все государственные облигации, до которых только мог дотянуться. И именно этот Банк устанавливал процентную ставку в размере нуля. Все это поддержало ход ценных бумаг и акций, а также продлило сроки векселей всех покупательских операций.

Таким образом Банк Японии смог увеличить свой баланс коммерческого счета с пяти триллионов до тридцати пяти в своей валюте Это примерно триста миллиардов долларов. Сделано это было всего за четыре года, начиная от 2001. Кроме того, этот Банк приобрел большое количество долгосрочных облигаций Японии, которые собирали по всей стране ежемесячно.

Начиная с глобального финансового кризиса в 2007 году, программа количественного смягчения начала использоваться в США, а также в Англии и в Европейских странах. Особенно актуальна она была во времякризиса 2007-2012. Количественное смягчение было у многих стран, поэтому процентные ставки во многих ситуациях также были равны нулю. В США процентная ставка обеспечивалась федеральным фондом, а в Англии — официальной учетной ставкой банка.

Пик финансового кризиса пришелся на 2008 год и именно в это время в США Федеральная резервная система смогла расширить свой баланс, добавив новые активы и обязательства. В Англии также использовали в этот период количественное смягчение, как дополнительный инструмент для проведения успешной валютной политики, облегчая финансовый кризис.

Программы количественного смягчения отличаются от стандартных банковских принципов валютной политики, которая обыкновенно предназначается для межбанковской процентной ставки. В тот момент, когда ставка понижена или стремиться к нулю, когда невыполнение обязательств по кредитам очень высокое, когда есть большой шанс экономического краха, количественное смягчение выступает оптимальным инструментом для урегулирования всех вопросов. Каждый центральный банк может принять на вооружение программу количественного смягчения, покупая предопределенное количество различных облигаций и других активов финансовых учреждений. Это позволяет увеличить финансовую массу, а также уберечь процентную ставку на прежнем уровне. Часто такие программы считают самым последним средством для сбережения стимулирования экономики.

Количественное смягчение может действовать только в том случае, если центральный банк полностью управляет всей используемой валютой. В Евро зоне центральные банки не могут в одностороннем порядке расширить свою денежную массу, поэтому количественное смягчение в ряде стран не действует даже во время кризиса.

Оригинал статьи — http://utmagazine.ru/posts/2405-chto-takoe-kolichestvennoe-smyagchenie.html

При копировании ссылка обязательна | Не является индивидуальной инвестиционной рекомендацией

Поддержите нас — ссылаясь на материалы и приводя новых читателей

Нашли ошибку: выделите и Ctrl+Enter

Добавьте Элиттрейдер в избранное Дзен новостей

Источник: elitetrader.ru

Как работает количественное смягчение?

Обычно операция проводится центральным банком, вливающим деньги в экономику путем покупки ценных бумаг (таких как акции, облигации и казначейские активы) у правительства или коммерческих банков.

Центральные банки пополняют резервные фонды банков (которые хранятся в соответствии с системой банковского резервирования) путем предоставления новых кредитов. Поскольку новый кредит не поддерживается товаром или чем-либо имеющим физическую ценность, количественное смягчение, по сути, создает деньги из ничего.

Целью КС является увеличение денежной массы, она становится более доступной. В итоге стимулируется общая экономическая активность и запускается рост. Идея заключается в том, чтобы удерживать процентные ставки на низком уровне, стимулируя кредитование предприятий и потребителей и повышая доверие к экономике в целом. На практике, однако, количественное смягчение не всегда работает, и на самом деле это очень противоречивый подход. У количественного смягчения, как и у любой экономический политики, есть свои противники и сторонники.

Количественное смягчение является относительно новой денежно-кредитной политикой. Некоторые ученые полагают, что ее первое реальное использование было применено в конце 1990-х годов японским центральным банком (Банком Японии). Многие экономисты спорят о том, действительно ли денежно-кредитная политика Японии в то время представляла собой количественное смягчение или нет. С тех пор несколько других стран внедрили практику количественного смягчения, как попытку свести к минимуму свои экономические трудности.

Что послужило толчком к использованию количественного смягчения?

Количественное смягчение было разработано для решения проблем, которые возникли, когда традиционная современная банковская практика не смогла предотвратить рецессию. Основной целью КС является повышение инфляции (во избежание дефляции). Корректировка процентных ставок является одним из основных инструментов, используемых центральными банками для удержания уровня инфляции под контролем. Когда заимствования и финансовая активность замедляются, центральный банк страны может снизить ставку, чтобы сделать ее более доступной для банков при выдаче кредитов. Напротив, когда все слишком свободно – с учетом того, что расходы и кредиты приближаются к рискованным уровням – более высокая процентная ставка может действовать как своего рода “стоп-кран”.

Эффективно ли количественное смягчение?

Вскоре после окончания финансового кризиса 2008 года Международный валютный фонд (МВФ) выпустил записку, в которой количественное смягчение обсуждалось, как эффективная нетрадиционная денежно-кредитная политика. В анализ вошли пять основных центральных банков: Федеральная резервная система США, Европейский центральный банк, Банк Англии, Банк Канады и Банк Японии.

Каждая организация применяла уникальную стратегию, но большинство из них резко повысили общую ликвидность рынка. В отчете утверждается, что интервенции, осуществленные центральными банками, были успешными и что увеличение ликвидности было важно для того, чтобы избежать затянувшегося экономического кризиса и краха финансовой системы.

Однако КС не всегда является эффективным и в значительной степени зависит от контекста и стратегии. Многие экономики, которые экспериментировали с использованием КС (или аналогичного подхода), не имели желаемого эффекта. При неправильном управлении, вливание денег в экономику и снижение процентных ставок может привести к неожиданным и нежелательным результатам. Ниже перечислим некоторые из потенциальных преимуществ и недостатков.

Потенциальные преимущества и положительные эффекты количественного смягчения

- Больше кредитования: в связи с увеличением объема средств за счет покупки активов центральным банком, банки могут стимулировать другие экономические субъекты брать новые кредиты или рефинасировать имеющиеся;

- Увеличение заимствований: потребители и предприятия с большей вероятностью будут брать на себя новые займы при низких процентных ставках и привлекательных условиях от банков;

- Увеличение расходов: потребители будут увеличивать свои расходы, так как все новые кредиты и займы приносят больше денег. При более низких процентных ставках оставлять деньги в сбережениях не так уж привлекательно.

- Рост занятости: когда предприятия имеют доступ к большему капиталу через кредиты и продают больше за счет увеличения потребительских расходов, они поощряются к расширению и найму большего количества сотрудников.

Потенциальные недостатки и негативные последствия количественного смягчения

Многие специалисты выражают обеспокоенность тем, что количественное смягчение – это просто пластырь для решения более крупных структурных проблем, которые в конечном итоге затопят экономику. Некоторые потенциальные недостатки включают в себя:

- Инфляция: увеличение денежной массы, вызванное КС, способно создать инфляцию. Конкуренция за товары будет возрастать, потому что денег в обороте больше, но предложение товаров может не увеличиваться теми же темпами. Повышение спроса приводит к росту цен. При неправильном управлении инфляция может быстро повыситься, что приведет к гиперинфляции.

- Нет принудительного кредитования: при КС коммерческие банки должны использовать деньги, которые они получают от центрального банка, чтобы предложить больше кредитов. Но в процессе нет ничего, что требовало бы от них этого. Например, когда после финансового кризиса 2008 года в США впервые было применено КС, многие банки держались за свое вновь обретенное богатство вместо того, чтобы распространять его по всему миру.

- Больше долгов: увеличение выгоды от заимствований может привести к тому, что предприятия и потребители будут брать в долг больше, чем они могут себе позволить, что может иметь негативные последствия для экономики в долгосрочном периоде.

- Воздействие на другие инвестиционные инструменты: рынок облигаций часто негативно реагирует на нестабильность и резкие изменения, которые довольно часто происходят после проведения политики количественного смягчения.

Примеры политики количественного смягчения

Некоторые страны, центральные банки которых использовали количественное смягчение, включают в себя:

Банк Японии: 2001-2006 гг. и 2012 г. – по настоящее время.

Усилия по количественному смягчению не ослабили их финансовые проблемы. Японская иена ослабла по отношению к доллару США, а стоимость импорта возросла.

США: 2008-2014.

США провели три раунда количественного смягчения для решения жилищного кризиса и последовавшей за ним рецессии. Экономика восстановилась, но вопрос о том, было ли это вызвано КС, является спорным. Сравнение с Канадой, которая не использовала банковскую практику КС, не выявило никаких примечательных различий.

Европейский центральный банк: 2015-2018 гг.

Еврозона пережила некоторые удары и промахи, со стабильной инфляцией, снижением безработицы и сильной экономикой 2017 года, но она все еще справляется с неутешительным ростом зарплат и растущими процентными ставками.

Заключительные мысли

Как нетрадиционная монетарная стратегия, количественное смягчение, возможно, помогло некоторым экономикам восстановиться, но это, безусловно, противоречивая стратегия, и даже этот вывод является спорным. Большинство потенциальных рисков, таких как гиперинфляция и чрезмерный долг, еще не наблюдались на практике, но некоторые страны, которые использовали КС, столкнулись с валютной нестабильностью и пагубным влиянием на другие экономические сферы и рынки. Долгосрочные последствия недостаточно ясны, и последствия КС могут быть совершенно разными в зависимости от контекста.

Наш портал рад подарить вам скидку 20% на все будущие торговые операции на бирже Binance:

Для получения максимальной скидки 10% в секции фьючерсов на Binance введите Реферальный код Futures:

cryptomarkets

Если вы ещё не зарегистрированы на платформе деривативов Binance, то для получения скидки перейдите по ссылке:

Статья на английском языке находится по ссылке.

Источник: crypto-markets.ru

Общеизвестно, что рост экономики невозможен в отрыве от здоровой финансовой системы. Основным способом контроля над ней является регулирование ключевой ставки центрального банка. В периоды экономических кризисов, когда спад производства происходит на фоне сжатия денежной массы, такой метод работает не всегда. Особенно мало рычагов оказывается у центрального банка, когда ставка уже снижена до нуля или чуть выше, а экономика по-прежнему топчется на месте. В таких ситуациях может применяться другая стратегия, называемая количественным смягчением.

Для большего понимания темы рекомендую посмотреть мой небольшой видеообзор о принципах работы Федеральной Резервной системы США.

Смысл и задачи количественного смягчения

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

В общем случае количественным смягчением (англ. Quantitative Easing или QE) называется предоставление финансовой системе дополнительной ликвидности под обеспечение ценными бумагами или иными активами. Например, ЦБ может выкупать у коммерческих банков, инвестиционных фондов и других финансовых компаний крупные пакеты облигаций.

Выкупленные бумаги зачисляются на баланс регулятора, а банки получают «дешёвые» деньги для кредитования бизнеса и потребительского рынка. При QE предпочтение отдаётся долгосрочным бумагам, т. к. в этом случае банки получают больше свободы для манёвра и снижения ставок по долгосрочным кредитам. Другой задачей количественного смягчения может быть борьба с дефляционным сжатием экономики. В этом случае ставится задача достижения определённого целевого уровня инфляции, поддерживающего дальнейший спрос на ликвидность.

В рамках QE центральным банкам приходится решать задачи с несколькими неизвестными. Одно из них – прогнозирование действий коммерческих банков. Нет гарантии, что избыточная ликвидность будет использована для создания привлекательных кредитных программ. Намного вероятнее, что банки включатся в более прибыльные спекуляции на фондовом рынке.

При этом возникает иллюзия экономического роста: фондовые индексы устанавливают новые рекорды, отрываясь от объективной статистики. Фактически большая часть денег в реальный сектор так и не попадает. Активный спрос на ценные бумаги на вторичном рынке не влияет на уровень безработицы и не стимулирует потребление домохозяйств. Как показала практика, подобные проблемы возникали во всех региональных экономиках, прибегнувших к QE.

Неправильные оценки объёма средств, которые способна эффективно «переварить» финансовая система, теоретически должны бы привести к всплеску инфляции. Однако, в условиях малоактивного потребительского рынка вероятность этого невелика. К тому же, количественное смягчение – это не эмиссионная девальвация валюты.

Деньги в период QE предоставляются временно, обеспечены надёжными активами и по истечении определённого срока постепенно изымаются с рынка. Но если за это время экономика не получит толчок к развитию, не произойдёт реального роста ВВП, то новый цикл удорожания денег способен вызвать ещё более тяжёлый системный кризис. Давайте посмотрим, как работает количественное смягчение на конкретных примерах.

Количественное смягчение в США

Началом острой фазы мирового финансового кризиса 2008—2009 г. принято считать банкротство американского инвестиционного банка Lehman Brothers в сентябре 2008 г. Общее же замедление экономики США начало проявляться раньше. И хотя поводом для кризиса называли небезопасные операции ипотечных банков, настоящая причина, толкнувшая их на эти риски, была в дефиците ликвидности из-за чрезмерно высокой ставки ФРС. Так, 29.06.2006 её значение достигло 5,25. Уже вскоре стали поступать сигналы о сокращении производства и падении потребительского спроса.

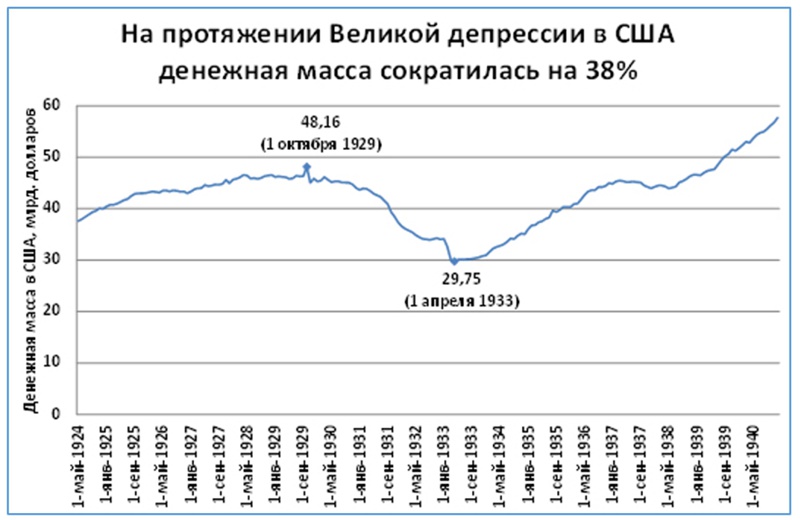

Начался цикл понижения ставок, но время было упущено. В итоге банкротство Lehman Brothers произошло уже на фоне 2% ставки, а 16.12.2008 состоялось её последнее снижение до 0,25%. На этом традиционные меры ФРС были исчерпаны, тогда как кризис только набирал обороты. Б. Бернанке, на тот момент глава ФРС, придерживался идеи, что между увеличением денежной массы в обращении и ростом ВВП (то и другое с поправкой на уровень цен) существует причинно-следственная связь. Беспрецедентную глубину Великой Депрессии он связывал с сильным сжатием денежной массы и слишком ограниченным масштабом политики количественного смягчения, предпринятой ФРС в 1932 г.

Рекомендую прочитать также:

Дискретный аукцион: что о нём нужно знать инвестору

Что такое дискретный аукцион и для чего он нужен

Кстати, это был первый в истории пример такой политики. Испытать свои взгляды на практике Б. Бернанке решил, объявив о масштабной программе QE в ноябре 2008 г.

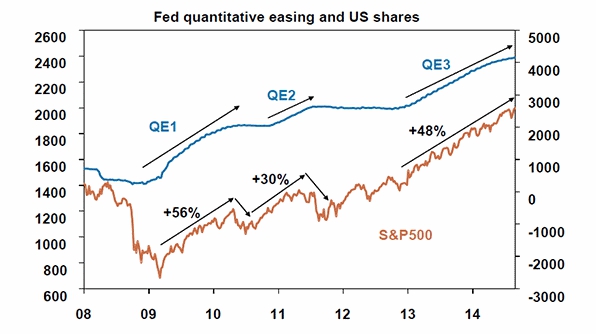

- Первый этап программы стартовал в декабре 2008 г. и закончился в марте 2010 г. В ходе него было выкуплено ипотечных облигаций и других ценных бумаг с ипотечным обеспечением в общей сложности на $1,75 трлн.

- Новый этап (QE2) прошёл с ноября 2010 г. по июнь 2011 г. На этот раз ФРС выкупила долгосрочные облигации на сумму более $600 млрд.

- Наконец, QE3 проходило с сентября 2012 г. по октябрь 2014 г. В время этого этапа было выкуплено ипотечных и государственных облигаций на сумму более $1,6 млрд.

Иногда как отдельные этапы QE упоминаются программы замены погашаемых облигаций на новые выпуски. Первая такая замена проводилась в сентябре 2011 – декабре 2012. Она была названа «Операция Твист». В ходе этой программы были выкуплены государственные долгосрочные облигации на общую сумму $600 млрд с одновременной продажей краткосрочных (до 3 лет) облигаций на эту же сумму. Истинной целью этого мероприятия было не столько стимулирование экономики, сколько снижение долговой нагрузки на ФРС в текущем моменте.

Всего же за время кампании QE на баланс ФРС было передано ценных бумаг на сумму $3,5 трлн, в результате чего общая стоимость активов увеличилась в 5 раз. Кратно выросли также избыточные резервы банков на счетах ФРС. Фактически средства не были выданы в качестве кредитов, а остались в банках. Именно эти деньги и стали драйвером для раздувания пузыря фондового рынка: циклы QE совпали с волнами роста фондовых индексов.

Наиболее ощутимый эффект от QE проявился в снижении ипотечных ставок. Так, 30-летняя ставка была снижена в среднем по рынку в 2 раза. Это привело к заметному росту спроса на жильё. Поскольку рынок жилья – один из главных экономических индикаторов в США, сторонники QE получили мощный аргумент в свою пользу. Их оппоненты утверждают, что напротив, причины кризиса так и не были устранены, а его главные последствия лишь отсрочены.

Так, из-за снижения процентов по банковским вкладам инвесторы потеряли до $500 млрд, Сопоставимые суммы ушли на высокодоходные долговые рынки развивающихся стран, а наблюдаемый в 2018 г. ускоренный рост американской экономики во многом связан с репатриацией капитала благодаря увеличению ставки ФРС в 2017–2018 г. Наконец, производимая в настоящее время распродажа бумаг с баланса регулятора привела к обвалу фондового рынка США в конце 2018 г., а долговая нагрузка по государственным облигациям никуда не делась.

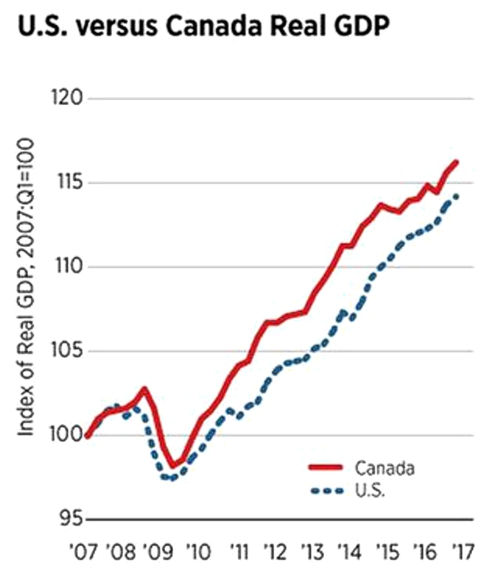

Для проверки эффективности влияния QE на восстановление экономики США аналитиком ФРС С. Уильямсоном было предпринято сравнение темпов роста ВВП США и Канады, испытавших схожее по глубине влияние экономического кризиса. Поскольку никаких мер стимулирования в Канаде не проводилось, сравнение должно было показать «чистый» эффект от QE. Выяснилось, что динамика восстановления обеих экономик совпадает, причём у Канады процесс шёл даже с некоторым опережением.

Таким образом, с одной стороны, убедительных доводов в пользу успешности политики количественного смягчения в США нет, а видимость быстрого восстановления экономики после кризиса обусловлена возникновением спекулятивных пузырей на фондовом рынке. Однако большинство исследователей не упоминают того факта, что выкуп ипотечных облигаций на баланс ФРС предотвратил массовое банкротство инвестиционных банков и фондов, бывших основными держателями данных облигаций. С этой точки зрения, программа QE спасла финансовую систему США от вполне реального риска дефолта.

Программа QE в Японии

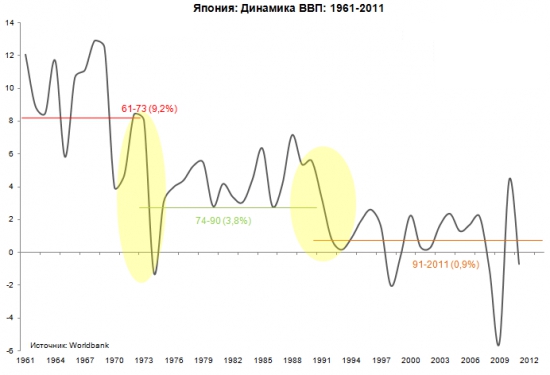

После 2 десятилетий роста японской экономики на 10–15% в год, в середине 1970-х наметился спад темпов, который к началу 1990-х превратился в стагнацию. Она имела ряд объективных причин: рост доли пожилого населения, укрепление иены (с более чем 350 за доллар до 100 и ниже), из-за чего у экспортёров начались серьёзные проблемы. Наконец, Япония из развивающейся страны превратилась в одного из гигантов мировой экономики, исчерпав эффект низкой базы.

На фоне снижения спроса на продукцию возник риск дефляции. Ситуацию осложняло то, что ключевая ставка центрального банка в середине 90-х уже приблизилась к 0, и снижать её дальше было некуда. Первые попытки провести количественное смягчение ЦБ Японии предпринял в 2001 г., начав скупку долгосрочных государственных облигаций. Объём покупок с 2001 по 2006 г. составил 35 трлн иен. Программа оказалась неэффективной: заметного онат ни на инфляцию, ни на рост ВВП она не оказала.

Рекомендую прочитать также:

Отчетный период – что нужно знать инвестору

Что такое отчётный период и чем он важен

Новый раунд программы начался в 2010 г. На этот раз ЦБ действовал более активно и наряду с государственными скупал более рискованные корпоративные облигации. Но впервые конкретный ориентир был объявлен только в январе 2013 г. – добиться годовой инфляции в 2%. Официально этот этап программы QE стартовал в апреле 2013 г. Тогда же ЦБ пообещал достигнуть целевого уровня инфляции за 2 года. За счёт выполнения этой программы к декабрю 2017 г. денежная база ЦБ Японии превысила 500 трлн иен ($4,8 трлн), т. е. больше, чем максимальный объём средств на балансе ФРС США, и впервые в истории сравнялась с годовым ВВП Японии.

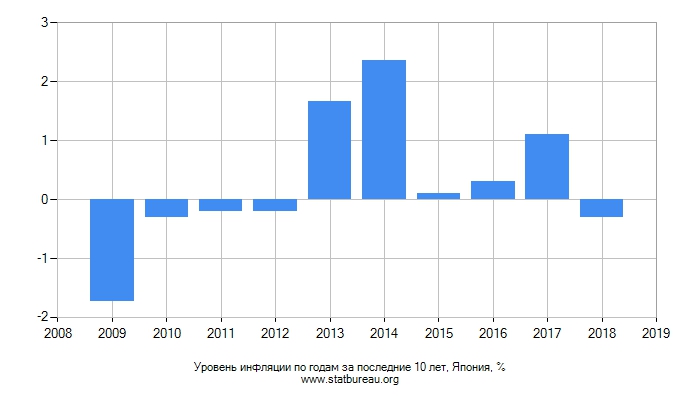

Тем не менее, достижение целевого уровня инфляции по-прежнему под вопросом. Выше 2% по итогам года инфляция оказалась лишь в 2014 г., но экономисты связывают это с другой причиной. С апреля 2014 г. сразу на 3% повышен потребительский налог – с 5 до 8%.

Основной же эффект, как и в США, проявился на фондовом рынке. С начала проведения 3 этапа количественного смягчения (за 2013–2018 г.) японский индекс NIKKEI 225 вырос в 3 раза.

QE в Европе: борьба с «японской болезнью»

Проблемы, аналогичные японским, возникли в Европе к началу 2015 г. На тот момент уровень дефляции достиг 0,6%. Это стало причиной оттока инвестиционных капиталов и поставило под вопрос дальнейший рост экономики. Ключевая ставка ЕЦБ на тот момент уже составляла 0,05% и в январе 2015 г. банк принял решение о запуске с марта программы QE. Также с марта ключевая ставка была снижена до 0%.

Как и в Японии, была поставлена задача добиться инфляции на уровне 2% в год. Вся программа была условно разделена на 5 этапов, хотя временных промежутков между ними практически не было. Первоначально планировалось выкупить государственные и обеспеченные активами корпоративные бумаги со сроками погашения от 2 до 30 лет на общую сумму 1,14 трлн евро, но из-за слабого эффекта от программы объёмы пришлось значительно увеличить.

С сентября 2018 г. началось сворачивание объёмов выкупа, а декабрь 2018 г. по плану должен стать последним месяцем реализации программы. За весь период с марта 2015 г. по настоящий момент в банковскую систему стран Еврозоны поступило 2,6 трлн евро, в результате чего на балансе ЕЦБ оказалось ценных бумаг на сумму 4,7 трлн евро. Исходя из того, что доли ЦБ отдельных стран в уставном капитале ЕЦБ очень сильно различаются, в такой же пропорции проводился и выкуп бумаг. Наибольшая доля пришлась на бумаги Германии и Франции. Средний срок погашения – 7,5 лет. Что касается успешности кампании, то целевой уровень инфляции (2%) был достигнут только летом 2018 г.

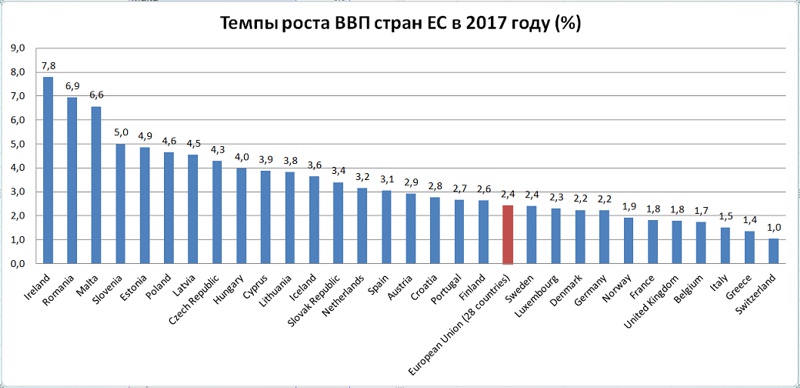

По оценкам ЕЦБ, рост ВВП Еврозоны за 2018 г. должен составить 2,0%. Это считается успехом, но на фоне показателей других стран Евросоюза не впечатляет. Для сравнения, по итогам 2017 г. рост ВВП Германии составил 2,2% против 6,9% в Румынии. Всё чаще аналитики приходят к выводу, что неповоротливый и забюрократизированный ЕЦБ не отвечает потребностям стран Еврозоны, особенно учитывая многочисленные противоречия между ними.

Рекомендую прочитать также:

CAGR (Compound annual growth rate) и его применение в фундаментальном анализе

Что такое CAGR и как его использовать

Возможно ли количественное смягчение в России?

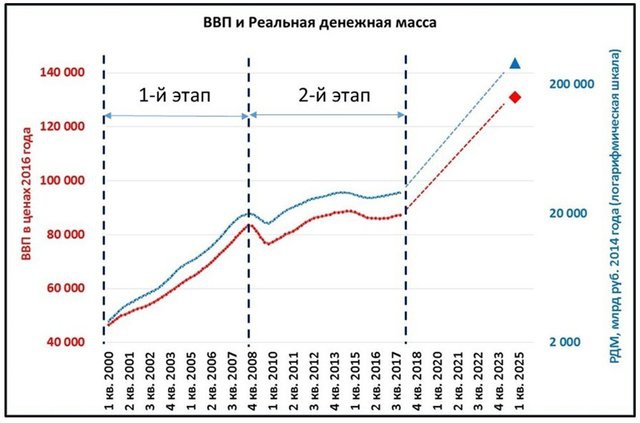

С такой идеей уже не первый год выступает ряд российских экономистов, например, С. Глазьев. Однако наиболее активно свой вариант QE продвигает руководитель группы макроэкономических исследований КАМАЗ С. Блинов. Его доводы основаны на корреляции между темпами роста ВВП и денежной массы (подразумевается агрегат М2 – наличные деньги, банковские депозиты и государственные краткосрочные облигации). Как образец развития российской экономики С. Блинов рассматривает период 2000–2008 г., когда расширение денежного агрегата шло одновременно с ростом ВВП. Такую же модель он предлагает экстраполировать на нынешнюю реальность. Графически его доводы выглядят так:

Причиной замедления роста ВВП на отрезке 2008–2017 г. С. Блинов считает дефицит денежной массы по сравнению с тем объёмом, который требуется экономике для более эффективного роста. Для того чтобы к 2024 г. обеспечить 1,5-кратный рост ВВП относительно 2018 г., он предлагает за это же время увеличить «реальную» денежную массу в 10 раз, исходя из цен 2014 г. В качестве основного актива предлагается использовать наиболее ликвидный – иностранную валюту. Но здесь нужно отметить целый ряд спорных моментов.

- С. Блинов нигде не поясняет, почему денежную массу он считает в ценах 2014 г., а ВВП – в ценах 2016 г., когда курс рубля к доллару стал примерно в 2 раза ниже, чем в 2014 г., что неизбежно отразилось на масштабе цен. Учитывая критическую зависимость курса рубля от мировых цен на сырьевые товары, смоделировать объёмы QE заранее невозможно, решение придётся принимать буквально «на ходу».

- Денежный агрегат М2 на начало 2014 г. в России составлял 31,16 трлн руб. Если нарастить его в 10 раз, придётся эмитировать 280,44 трлн руб. По курсу на начало 2014 г. это эквивалентно $8,54 трлн, что составляло почти 80% от агрегата М2 в США на тот момент. Закупить сопоставимый (с учётом инфляции) объём валюты Россия не сможет в принципе.

- Справедливо считая инфляцию главным препятствием роста реальной покупательной способности рубля, С. Блинов предлагает проводить количественное смягчение на фоне высокой ключевой ставки ЦБ. Такая методика никем и никогда не применялась, а потому использовать чужой опыт нет возможности. Более того, в российских условиях жёсткий контроль над инфляцией и одновременное накачивание банков дешёвой ликвидностью гарантированно вызовет спекулятивные операции на фоне упадка потребительского рынка. Например, в 2015–2016 г. банки массово закупали валюту, одновременно сворачивая кредитные программы.

- Отмечая корреляцию ВВП и роста денежной массы, нельзя забывать, что оба показателя зависят от общего фактора – конъюнктуры мирового рынка: сырьевая российская экономика работает на экспорт, а спрос зависит от темпов мирового роста.

Наконец, надо учитывать высокие риски российской экономики: специфика налоговой системы, международные санкции, большой разрыв по уровню доходов между регионами и социальными группами. Всё это ограничивает спрос на кредиты со стороны бизнеса, а в потребительском секторе и так высока доля проблемных кредитов (11% от общей суммы по итогам 1 полугодия 2018 по данным Fitch), поэтому дальнейшее закредитовывание домохозяйств крайне опасно.

Таким образом, в нынешних условиях и тем более в таком виде программа количественного смягчения в России нецелесообразна и невозможна.

Выводы

Количественное смягчение – довольно спорный метод оживления экономики. Несмотря на отдельные факты, которые можно интерпретировать в его пользу, эти же факты находят и другие объяснения. С одной стороны, QE временно улучшает ситуацию на долговых рынках, снимая угрозу дефолтов и банкротств. С другой стороны, сложно делать долгосрочные прогнозы: проблемы отодвигаются во времени, но в дальнейшем могут проявиться ещё сильнее. В любом случае каждый инвестор должен понимать, что такое количественное смягчение и как это работает.

Источник: smfanton.ru