Часто оформляя кредит, банкир предлагает дополнительно оформить еще и страховой продукт. Обязательно ли оформлять страховку при получении кредита в Сбербанке? Можно от него отказаться или нет? Об этом всём написано в этой статье.

Зачем нужно страхование при оформлении кредита

Предоставляя страхование, банк защищает свои и интересы заявителя. При условии свершения страхового события заёмщик финансово защищён, а банк не терпит убытки.

Как защищён заёмщик? Страховая берет на себя оплату по займу на определённый срок. Срок определяет тяжесть страхового события. Но для того чтобы страховое агентство взяло на себя обязательства по долгу клиента, ему нужно будет доказать, что в случившемся нет умысла заёмщика. Страховка по кредиту в Сбербанке может предстать поддержкой клиента в сложной финансовой ситуации, например, если его уволят с работы или он не может продолжать свою профессиональную деятельность из-за здоровья.

Защиту клиента на себя берет Сбербанк Страхование. Страховая компания, после того как клиент или его родственники предоставят документы о том, что произошёл страховой случай, возьмёт на себя должностное обязательство клиента.

Страхование жизни и здоровья в Сбербанке. Обзор условий

Для того чтобы получить такую услугу, клиенту нужно уведомить об этом работника, поставить галочку в заявлении на кредит. Его данные отправятся в страховою компанию, и в случае положительного решения банка заёмщик подпишет также договор о страховании.

Плата за страховку пойдёт в сумму кредита. Она составит некий процент от суммы займа.

Виды страховых полисов по кредиту в Сбербанке

Договор страхования со Сбербанком не отличается от типовых договоров других страховых агентств. Сделка заключается только при условии согласия клиента. Обе стороны имеют права и обязательства по условию договора.

Оригинал страхового полиса и один экземпляр подписанного договора на услуги страховой службы остаётся у клиента, второй отправляется в Сбербанк. Действие страховки длится весь срок кредитования; заканчивается она, если:

- произошёл страховой случай;

- закончился срок страхования.

В договоре прописываются также и все случаи, которые считаются страховыми. Безусловно, нанесение вреда здоровью или увольнение с работы не должны быть умышленным со стороны клиента. По происшествию страхового случая компанией проводится расследование, и если умысел заёмщика будет доказан, то страховая не выплатит указанную сумму.

Ипотечное кредитование

Страхование приобретаемой недвижимости, идущей в залог ипотеки, является обязательным условием. Клиент может для этого выбрать «Сбербанк Страхование» и заключить сделку прямо при подаче заявления на заём на недвижимость либо оформить страховой полис в любом другом страховом агентстве. Сумму за услуги агентства можно включить в стоимость ссуды или оплатить отдельно.

Стоит отметить, что помимо недвижимости заёмщик также может дополнительно застраховать свою жизнь, здоровье и случай возможной потери работы.

От потери работы и снижения доходов заемщика

Страхование кредита в Сбербанке предусматривает защиту заёмщика от потери работы. Данное событие довольно неприятное, и в периоды кризиса может произойти с каждым, а платежи по кредитам останутся вне зависимости от наличия профессиональной деятельности. Поиски новой должности могут занять продолжительное время, вплоть до полугода. Как предупредить неприятный исход ситуации, ведь если это кредит с обеспечением, то заёмщик не только рискует заплатить большую сумму, за счёт штрафов и пени, но и остаться без залога?

Заёмщики ипотечного кредита в Сбербанке могут подключить себе программу «Зелёный парашют». Это позволит им не беспокоиться, что им нечем будет выплачивать ссуду на недвижимость в случае потери работы.

Программа стоит от 190 до 1990 рублей в месяц, в зависимости от того, сколько страховых случаев она покрывает. Подключить ее можно через мобильное приложение Сбербанка. Там же, настроив автоплатёж, можно ежемесячно оплачивать услугу.

Какие риски входят в страхование?

- Сокращение по инициативе работодателя по причине сокращения штата сотрудников или всего предприятия (индивидуального предпринимателя).

- Расторжения трудового контракта по соглашению сторон, при условии, что инициатором разрыва трудовых отношений выступил работодатель.

Также «Сбербанк Страхование» оказывает помощь в поиске работы. А именно: помогает справиться со стрессом, составляют модель поиска занятости, помогают подготовить резюме.

В случае страхового случая страховая будет на указанный вами счёт выплачивать компенсацию за потерю работы, но не более 6 раз. Сумма выплаты ограничивается максимально возможными 74 000 рублей в месяц.

Страхование жизни и здоровья

Наиболее часто оформляемая страховка в Сбербанке на потребительский кредит – страхование жизни. Всё дело в том, что по закону, в случае смерти заёмщика его кредитные обязательства переходят к его ближайшим родственникам (родителям, супругам, детям). Чтобы обезопасить близких от затрат по долгам, заёмщику предлагается оформить данную программу страхования.

Также Сбербанк страхует от несчастных случаев и тяжкого вреда здоровью заёмщика. Данная услуга добровольна и создана, чтобы защитить клиента и его семью в случае потери заёмщиком трудоспособности. Когда клиент подключает программу, он заботиться о том, что при возможном страховом случае его семья не будет обременена его долгами. Как только происходит событие, предусмотренное страховкой, Сбербанк полностью закрывает долг заёмщика по займу.

Помимо финансовой защиты, Сбербанк предоставляет возможность пользоваться услугами «Дистанционной медицинской консультации». Данный сервис позволит клиенту общаться с врачом-терапевтом онлайн. Стоимость данной услуги зависит от:

- суммы долга по ссуде;

- пола клиента и его возраста;

- покрытие страховых случаев страховкой.

После подписания договора, заёмщик получает полис на свой электронный адрес. Таким же образом полис передаётся в банк. Период программы – 1 год, она вступает в силу через 3 дня после оформления займа.

Комплексный полис

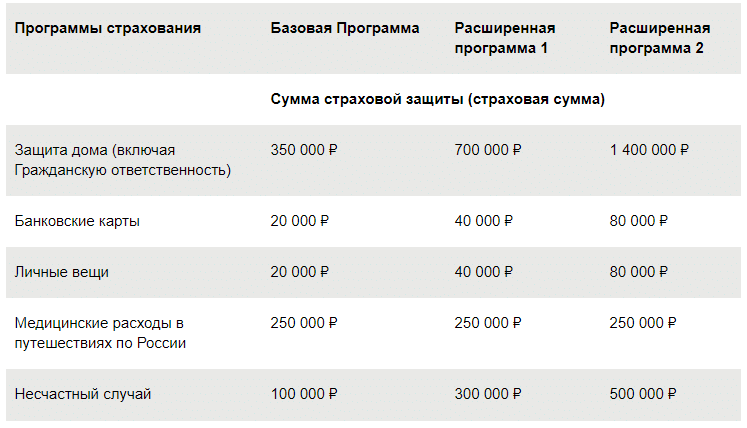

Помимо вышеперечисленных услуг, заёмщик Сбербанка может оформить мультиполис «Без забот». Данная программа даёт возможность застраховать возможные риски, связанные с жизнью, здоровьем, недвижимостью, счетами и др.

Заёмщик сам формирует список объектов страхования исходя из финансовых возможностей. Что можно застраховать по мультиполису:

- недвижимое имущество (квартира, дом);

- ремонт, мебель и бытовую технику;

- личные вещи;

- жизнь и здоровье на территории всей РФ;

- счета клиента Сбербанка;

- ответственность за недвижимость.

Можно застраховать каждый объект в отдельности или всё стразу, а также только несколько позиций. Чем больше объектов будет участвовать в программе, тем дешевле выйдет полис.

Оформить мультиполис можно в отделении или онлайн. Действует он не более 12 месяцев, продолжительность выбирает клиент. Стоимость зависит от количества позиций и срока полиса.

Ежемесячные платежи по мультиполиску будут от 500 до 1000 рублей. Максимальная возможная выплата по страховому случаю составит 1 400 000 рублей. Список оплачиваемых страховых случаев находится в договоре, а также его можно найти на официальном сайте.

Как выплачивается страховая премия

Условия оплаты страховой премии прописаны в договоре клиента. Обычно это ежемесячные взносы равной суммы на протяжении срока страхования, но бывают и ежегодные.

Например, при оформлении ипотечного кредитования или мультиполиса страховую премию можно вносить раз в год. При выплате ипотеки каждый год страховой взнос будет пересчитываться в зависимости от остатка задолженности.

Можно ли отказаться от страховки при взятии кредита

Обязательна ли страховка если берешь кредит в Сбербанке? Данная программа – добровольная для заёмщика, если речь не идёт о страховании недвижимости при оформлении ипотеки. В таком случае, страховка будет обязательной, но страхового агента можно выбрать самостоятельно.

Также страховка никак не влияет на одобрение кредита. Страховка нужна для того, чтобы финансово обезопасить клиента в случае его недееспособности или сокращения, а не для принятия решения банком о кредитовании заёмщика.

Отказ от полиса после получения ссуды

Услуга страхования добровольная, но если заявитель сам решил оформить программу, а потом передумал или заёмщик закрыл досрочно заём — можно ли в таком случае отказаться от страховки?

После получения займа с программой страхования заёмщик имеет право вернуть 100% страховой премии в течение 2 недель с момента подписания договора. Если клиент в одностороннем порядке решил отказаться от программы по прошествии 2 недель, то страхование ему аннулируют, но внесенную сумму уже не вернут.

Для того чтобы вернуть сумму за полис потребуется:

- Прийти в офис Сбербанка и заполнить бланк на расторжение сделки страхования.

- Указать реквизиты счёта заявителя (БИК банка и лицевой счёт клиента).

- Принести необходимый пакет документов (Паспорт РФ, Договор и полис, подтверждение оплаченной премии).

Также это можно сделать заказным письмом, отправив заявление с паспортными данными и реквизитами на адрес – 115093, Москва, ул. Павловская, д. 7.

К заявлению нужно приложить копии всех документов. Деньги вернутся в течение недели.

Как вернуть страховку после погашения займа

Вернуть деньги за страховку после погашения кредита, при условии, что уже прошло 14 и более дней с заключения договора страхования, – невозможно. По истечении 14 дней договор начинает действовать и если заявление не было написано в течение первых 2 недель, то страховка будет отменена, но средства не вернут.

Выводы

Программы «Сбербанк Страхование» призывают защитить клиента в сложных ситуациях. Оформляются они добровольно, но если сделка уже заключена, а клиент передумал, то целесообразным будет расторжение договора в первые 2 недели, позднее страховая премия компенсирована не будет.

Источник: znaemdengi.ru

Обязательно ли страхование жизни при ипотеке Сбербанка? Где и как оформить полис?

При оформлении ипотеки или кредитного займа Сбербанк требует предоставление обязательной страховки. Застраховывают как и приобретаемую недвижимость, так и жизнь и здоровье заёмщика. Все виды страховки подразумевают дополнительные расходы. Для чего же нужно страхование жизни при оформлении ипотеки в Сбербанке?

Обязательно ли делать страховку для получения ипотечного кредита?

Сбербанк не требует от заёмщиков обязательного страхования их жизней: застраховаться клиент может только по своему желанию. Если полис всё же имеется, проценты по ипотеке могут быть значительно снижены.

Просьба банка предоставить страховку жизни объясняется легко. При получении травм или болезни, а также в случае смерти заёмщика, банк в любом случае настроен на возвращение денежных средств, которые вместо клиента сможет перечислить страховая компания.

Можно ли отказаться?

Да, отказ от страхования жизни возможен, так как данное условие добровольно. Однако в случае предъявления полиса годовая процентная ставка по кредиту снижается на 1%, а ещё это позволит получить выплату в случае смерти/инвалидности.

Условия

Если был выявлен страховой случай, организация, выдавшая страховку, обязуется выплачивать все денежные средства, которые заёмщик должен по ипотеке банку, вместо его семьи.

Застрахованное лицо обязуется продлевать срок действия полиса и передавать новый образец в банк до момента, когда предыдущий полис станет недействительным. Если же это не будет сделано, банк вправе повысить ставку по займу.

Страховая защита заёмщика может быть одобрена только после проверки страховой организации на соответствие требованиям, которые предъявляются Сбербанком всем страховым компаниям.

Если заявленная организация не имеет аккредитации, то срок рассмотрения заявки заёмщика составляет не более 30 рабочих дней с момента, когда Сбербанку будут предъявлены все необходимые документы в соответствии с установленным списком.

В каких случаях производится выплата?

В страховой полис вносятся следующие риски, при выявлении которых компания должна быть произвести выплаты:

- отсутствие постоянного заработка из-за увольнения или в связи с болезнью;

- тяжёлые формы заболеваний;

- дееспособность ввиду травм или инвалидности;

- смерть заёмщика.

Список всех страховых случаев предлагает сам клиент. Окончательная стоимость страховки напрямую связана с его выбором.

От чего зависит стоимость?

Влияние на цену оказывает пол, профессия, состояние здоровья, возраст лица, который оформляет ипотеку. Рассчитать цену можно с помощью калькулятора на сайте страховой компании. Однако точная сумма будет предъявлена только после согласования всех нюансов.

При составлении страховки компания требует у клиента медицинские справки о состоянии здоровья. Стоимость может быть увеличена в случае, если у лица имеется тяжелое заболевание. В связи с этим диапазон ставки страхования жизни довольно широкий — от 0.3% до 1.5%.

Где можно застраховать?

Сбербанк не может требовать от заёмщика страхования в определённой компании. Это является нарушением ФЗ «О защите конкуренции» и Постановления Правительства РФ № 386. Клиент вправе выбрать одну из списка аккредитованных компаний. Это никак не нарушает его права.

Сбербанк выставляет набор требований к страховке жизни, поэтому условия страхового договора во всех компания должны быть идентичными. Денежный взнос может быть разным.

Ниже представлены страховые компании, которые прошли аккредитацию Сбербанка.

- ООО СК «Сбербанк страхование»;

- ООО «Абсолют Страхование»;

- АО «АльфаСтрахование»;

- АО СК «Альянс»;

- САО «ВСК»;

- ООО СК «ВТБ Страхование»;

- ООО СК «Гранта»;

- ООО «Зетта Страхование»;

- СПАО «Ингосстрах»;

- СПАО «РЕСО-Гарантия»;

- АО «СОГАЗ»;

- ООО Страховое общество «Сургутнефтегаз»;

- ПАО САК «ЭНЕРГОГАРАНТ».

Обновлённый актуальный список организаций можно проверить на сайте банка в разделе «Партнёрам» в статье «Аккредитация страховых компаний». Там же можно посмотреть информацию о компаниях, занимающихся страхованием жизни и здоровья клиентов.

Тарифы СК: сколько стоит услуга?

Ниже приведена таблица с тарифами и процентами страховых компаний, получивших аккредитацию у Сбербанка. В целях исследования учтена следующая информация о лице, получающем страховку:

Где можно оформить дешевле и выгоднее?

Сбербанк строго относится к составлению договора со страховыми организациями и чётко определяет, какие риски должны быть включены, а какие исключены. В связи с этим все аккредитованные компании не имеют видимых различий в оформлении страховки, кроме цены.

Самыми выгодными в материальном плане организациями являются «РЕСО» и «Ингосстрах». «Сбербанк страхование» — удобный и быстрый вариант, но цена страховки при этом значительно выше.

Несколько страховые организаций, которые раньше имели аккредитацию в Сбербанке, сейчас её потеряли (Росгосстрах, Согласие, Ренессанс). Банк вправе отказать заёмщику, который застрахован в одной из таких компаний.

Процедура и документы

- Обратитесь в страховую организацию с пакетом подготовленных документов.

- Пройдите процедуру оформления в Сбербанке.

- Дождитесь, когда ваши документы будут рассмотрены.

- Подпишите договор.

- Внесите страховой взнос.

- Получите страховой полис.

Для страхования жизни вам понадобится следующий пакет документов:

- паспорт РФ;

- заявление соответствующего образца;

- заполненная анкета;

- медицинские справки о состоянии здоровья;

- справка из психиатрического и наркологического диспансера.

Заключение договора

При заключении договора о страховании придерживайтесь следующих советов:

- Помните, что страховое законодательство разрешает заключение договора в электронном виде. Это регламентируется п. 2-3 ст. 434 и ст. 940 ГК РФ.

- Заранее разберитесь, какие документы могут понадобиться при наступлении страхового случая.

- Проверьте репутацию организации и наличие у неё аккредитации.

- Внимательно прочитайте договор и определите возможные риски.

Оцените все риски перед составлением договора на страхование жизни или отказом от него, так как это решение затрагивает большое количество денежных ресурсов.

Страхование жизни и здоровья при получении ипотечного кредита — это личное желание каждого клиента Сбербанка. Однако такое вложение финансовых средств может стать хорошим гарантом собственного спокойствия.

Застрахованная ипотека — это обеспечение как банка, так и заёмщика. При наступлении страхового случая банк получает свои денежные выплаты, а клиент освобождается от дополнительных расходов и долговых обязательств.

Это быстро и бесплатно !

Источник: pravosudie.guru

Страхование потребительского кредита в Сбербанке: условия, обязательно ли оформлять, можно ли отказаться и вернуть деньги в 2023 году

Сбербанк – крупный банк, который предлагает полный спектр услуг всем слоям населения. Особой популярностью пользуются кредитные продукты. Рассмотрим, нужна ли страховка кредита в Сбербанке или можно получить необходимую сумму без нее. Также отдельное внимание уделим вопросу расторжения бланка при его покупке.

Обязательно ли оформлять страховку по кредиту в Сбербанке

Страхование кредита в Сбербанке происходит при выдаче как потребительского займа, так и карты. При этом бланк приобретается исключительно по желанию клиента, поскольку продукт является добровольным.

Данные требования прописаны в законе о защите прав потребителя и Гражданском кодексе. Нарушая условия закона, банк рискует получить штрафные санкции, сумма которых порой может достигать нескольких десятков тысяч рублей.

Однако есть страхование кредита в Сбербанке, которое осуществляется на обязательной основе, в рамках закона. Речь идет про ипотеку, в рамках которой каждый заемщик обязан застраховать конструктивные элементы. При отказе от защиты банк имеет право не выдавать ипотеку.

Важно! Следует знать, что процентная ставка по кредиту в Сбербанке не может быть увеличена после оформления договора в одностороннем порядке, если клиент принял решение расторгнуть бланк добровольной защиты.

Страхование в Сбербанке: условия

Прежде чем купить страховку при получении кредита в Сбербанке следует внимательно изучить все условия. Для вашего удобства рассмотрим все условия по продукту, которые предлагают специалисты финансовой компании.

Внимание! Если после изучения условий у вас останутся вопросы, то можете их задать через форму «Добавить комментарий». Также для получения помощи вы можете обратиться к специалисту онлайн-чата на нашем портале.

Что дает страховкав Сбербанке

Главное, что должен знать каждый заемщик, это какой страховой случай в Сбербанке будет оплачен.

Страховые риски:

- Смерть застрахованного. При этом выплата полагается даже если смерть наступила на второй день действия кредитного договора.

- Инвалидность любой группы. При этом инвалидность может быть получена как в результате наступления несчастного случая, так и в результате серьезной болезни. По данному риску страховая организация также обязуется погасить кредитную задолженность в полном размере.

- Потеря основного места работы и как следствие фиксированного дохода. В результате наступления данного риска страховщик обязуется погашать задолженность заемщика пока он не найдет новое место работы. Следует отметить, что в рамках данного риска страховщик погасит задолженность, если заемщик потерял работу не по собственной инициативе, а в результате банкротства компании или увольнения.

- Временная нетрудоспособность. В данном случае клиент может потерять доход в связи с временной утратой трудоспособности по причине серьезного заболевания. К примеру, заемщику потребовалась срочная операция и долгая госпитализация в медицинском учреждении для восстановления здоровья (инфаркт или онкологические заболевания). В таком случае финансовая организация будет вносить оплату ежемесячных взносов до тех пор, пока заемщик не восстановится.

Дистанционное консультирование клиентов

Дополнительно всем клиентам компания предлагает дистанционную медицинскую консультацию. В рамках программы каждый застрахованный может в режиме реального времени получить необходимую помощь при возникновении проблем со здоровьем.

Однако специалисты могут отказать, если:

- обращается не застрахованный заемщик;

- клиент находится в алкогольном или наркотическом опьянении;

- застрахованная гражданка обращается по вопросам родов или дородового сопровождения;

- обращение по поводу фобий, туберкулеза или заболеваний передающихся половым путем.

Важно! При оформлении ипотеке по данной программе страховать кредит в Сбербанке не обязательно. Бланк защиты всегда приобретается по согласию клиента.

Сумма страховой защиты

Лимит ответственности по полису всегда равен полной стоимости займа на дату покупки бланка.

По риску «Уход из жизни» страховая организация обязуется погасить долг в банке и оставшуюся часть денег передать законным представителям.

Страховая сумма по дистанционной консультации всегда едина и составляет 50 000 рублей. В течение всего срока действия полиса расширить лимиты по данному продукту, к сожалению, не получится.

Срок страхования

Бланк защиты добровольного страхования жизни при кредите от Сбербанка вступает в силу на 15 день после внесения оплаты. Такая отсрочка срока необходима для того, чтобы клиент смог еще раз изучить условия и при необходимости расторгнуть защиту в течение 14 дней.

По риску «Временная нетрудоспособность» срок ответственности начинается только на 60 день после покупки страховки по кредиту от Сбербанка.

Что касается общего периода страхования, то он всегда равен или немного превышает срок действия кредитного соглашения.

Размер страховой выплаты

Выплата по договору – главное условие, на которое следует обратить внимание при оформлении страхования по кредиту в Сбербанке.

Процент выплаты от страховой суммы:

Важно! В рамках программы «Дистанционная медицинская консультация» выплата не предусмотрена, поскольку клиент получает необходимую информацию опытного эксперта страховой компании.

Стоимость страховки в Сбербанке

Стоимость страховки при получении потребительского кредита в Сбербанке зависит от выбранной программы и лимита по залоговому соглашению. Вашему вниманию базовые ставки, действующие на дату публикации статьи. Актуальные проценты вы всегда можете уточнить при получении займа у специалиста банка.

Какой процент страховки по кредиту Сбербанке:

Сумма страховки по кредиту в Сбербанке определяется сразу за весь год и прописывается в кредитном соглашении, которое составляется для каждой стороны сделки.

Правила страхования

Правила страхования кредита в Сбербанке доступны для всех клиентов и опубликованы на официальном портале. В них четко прописаны:

- объекты страхования;

- страховые риски;

- как определяется тариф и сумма страхования жизни при потребительском кредите в Сбербанке;

- сроки действия;

- способ выплаты.

Предлагаем скачать актуальные правила страхования и при необходимости задать все интересующие вопросы через форму «Добавить комментарий».

Кому доступна программа

Получить полис по кредиту в Сбербанке могут не все, а только действующие клиенты банка, которые оформили деньги в долг. При этом во время оформления договора заполняется анкета, в которой следует отметить все имеющиеся заболевания.

Компания сможет принять на страхование только по риску «Уход из жизни в результате несчастного случая» тех, у кого:

- ишемическая болезнь сердца;

- инвалидность 1, 2, 3 группы;

- онкологические заболевания;

- инсульт;

- цирроз печению.

Также данная категория клиентов сможет купить полис для получения необходимой консультации. Продукты с полным пакетом рисков для данной категории заемщиков не доступны.

Как можно оформить страховку

Покупается страховка на кредит в Сбербанке очень просто. Для оформления следует:

- получить сообщение от банка с предложением купить полис;

- отправить ответное подтверждающее сообщение на номер 900;

- получить подтверждение списания оплаты с основного счета;

- после оплаты получить полис и правила на электронную почту.

Также купить страховку можно при оформлении кредита в Сбербанке. Оформление включает:

- выбрать программу;

- задать все вопросы кредитному менеджеру;

- оплатить и поставить подпись в бланке;

- получить документы.

Что выгоднее: займ со страховкой или без

Чтобы понять, что выгоднее, кредит со страхованием жизни или нет, необходимо ответить самому себе на несколько простых вопросов.

Вопросы:

- что я буду делать и как оплачивать долг, если потеряю работу;

- готов ли я переложить займ на родственников в случае своей неплатежеспособности или смерти.

Безусловно, когда берешь кредит со страховкой, то переплачиваешь. Однако при наступлении страхового события сумма долга покрывается за счет страховой. При этом следует понимать, что сумма займа в разы выше.

По мнению экспертов, страховка выгодна в том случае, если займ оформляется на длительный срок с максимальным лимитом.

Если вам необходима сумма до 50 000 рублей, то выгоднее просто получить средства. В таком случае страховка в Сбербанке по кредиту не обязательна, поскольку задолженность может быть погашена в минимальные сроки.

Можно ли отказаться от страховки

Любое физическое лицо при оформлении кредита и после может отказаться от страховки. Важно принимать во внимание, что:

- сразу или в течение 14 дней с момента подписания договора страховка просто возвращается страховщику и получается оплаченная премия;

- при досрочном погашении задолженности возврат будет только за оставшийся срок;

- при закрытии займа в срок выплаты не предусмотрены.

Какую сумму вернут

Если при потребительском кредите оформленная страховка не обязательна, то ее можно расторгнуть и вернуть деньги. Сумма возврата будет напрямую зависеть от:

- размера страховой премии;

- срока действия договора, поскольку выплата предусмотрена только за неиспользованные дни;

- размера РВД (ведение дела) по продукту.

Подводя итог, можно отметить, что страховка при потребительском кредите в Сбербанке не обязательна. Каждый клиент сам решает, покупать бланк защиты или нет. Если полис навязан, то клиент всегда может от него отказаться и вернуть деньги в полном размере. Главное – это обратиться в офис в течение 2 недель.

Будем благодарны, если вы оставите отзыв и расскажите о своем опыте кредитования со страховкой.

Кому необходима помощь эксперта по страхованию, можете воспользоваться ею на нашем портале, через форму онлайн-чат.

Будем благодарны за оценку поста, лайк и репост.

Источник: strahovkaved.ru

Страховые программы жизни и здоровья от Сбербанка

Сбербанк – крупная финансовая компания, которая предлагает как страховые, так и банковские продукты. Страхование жизни в Сбербанке – выгодный продукт, который сразу понравился клиентам. В рамках продукта каждый клиент может выбрать защиту, которая максимально подходит ему, исходя из его финансовых возможностей и потребностей.

От чего можно застраховаться в Сбербанке

Страховка – финансовый продукт, с помощью которого можно огородить себя от финансовых потерь, которые могут возникнуть в результате наступления непредвиденного события.

На официальном сайте Сбербанка размещены все продукты, которые доступны для каждого. Изучив их, станет ясно, что можно приобрести защиту для дома, имущества, на время путешествия, жизни и здоровья. Дополнительно можно оформить договор, по которому предусмотрена доходность: накопительное и инвестиционное страхование жизни.

Программы страхования жизни и здоровья

Страховая компания Сбербанк предлагает отправить заявку на получение любого продукта в режиме реального времени. Перед тем как отправлять запрос для получения защиты на одного человека или всей семьи, следует изучить условия.

Рассмотрим, какие риски предусмотрены в рамках каждой программы и на что может рассчитывать клиент.

«Глава семьи (онлайн)»

Выгодный финансовый продукт, по которому предусмотрена выплата при наступлении страхового события. Несомненное преимущество заключается в том, что защита действует по всему миру, 24 часа в сутки.

В рамках программы «Глава семьи онлайн» можно получить выплату, даже если застрахованный клиент занимался спортом.

- Уход из жизни при несчастном случае.

- Получение 1 или 2 группы инвалидности, из-за несчастного случая.

- Уход из жизни в результате железнодорожной или авиакатастрофы.

| Страховая сумма, рублей | Оплата страховки в год, рублей |

| 300 000,00 | 900,00 |

| 600 000,00 | 1 800,00 |

| 1 500 000,00 | 4 500,00 |

В рамках всех программ лимит покрытия по риску «страховой случай при ж/д или авиакатастрофе – 1 000 000 рублей.

«Защита близких ПЛЮС (онлайн)»

Благодаря защите по страховке предусмотрена выплата при получении травм или любой группы инвалидности. Полученными деньгами по полису можно оплатить оказание медицинской помощи, медикаменты и т.д.

- Для себя. На страхование принимаются граждане в возрасте от 18 до 70 лет.

- Для семьи. Оформляется коллективный договор сразу на несколько человек – супругов (от 18 до 70 лет) и детей до 18 лет.

- Для детей. В рамках программы обеспечить защитой можно ребёнка от года до 18 лет.

Риски – травмы и получение инвалидности в результате несчастного случая.

Страховой полис может быть использован только спустя 15 дней после оплаты, действие страховки – 1 год.

Есть два варианта страховки:

- Травмы из-за несчастного случая – выплата 300 тыс. руб. Инвалидность – 300 тыс. руб. Стоимость полиса на 1 год – 1 341 руб.

- Травмы из-за несчастного случая – выплата 500 тыс. руб. Инвалидность – 500 тыс. руб. Стоимость полиса на 1 год – 2 241 руб.

«Защищённый заёмщик (онлайн)

Программа предусмотрена для тех, кто оформляет ипотеку. Каждый заёмщик сможет рассчитывать на гарантированную выплату по кредиту в размере ежемесячного взноса, если станет не трудоспособным. Также страховая компанияпогасит задолженность в полном размере при уходе заемщика из жизни или получение 1 или 2 группы инвалидности.

- Страховая сумма не менее стоимости ипотечного кредита.

- Доступно оформление в режиме онлайн, а также в личном кабинете Сбербанк-Онлайн.

- Сбербанк России сам передаёт полис кредитору.

На страхование принимаются лица, возраст которых не менее 18 лет на дату оформления бланка защиты и не более 55 лет на момент окончания для женщин и 60 лет для мужчин.

Важно! Приобрести бланк дополнительной защиты могут даже заёмщики с группой инвалидности. Условия по программе обсуждаются персонально для каждого с менеджером страховой компании.

«Страхование путешественников (онлайн)»

Отправляй за пределами России, следует позаботиться о своей безопасности. Каждый путешественник может приобрести в режиме онлайн страховку для путешественника и получения визы.

В рамках договора можно получить выплату в случае (базовый пакет):

- экстренной госпитализации;

- пребывание в стационаре;

- обращения за скорой стоматологической помощью.

При желании базовый пакет можно расширить путём внесения дополнительной премии. Это необходимо тем путешественникам, которые желает во время отпуска заниматься экстремальными видами спорта. Также дополнительно можно застраховать багаж от потери.

Страховая премия определяется персонально для каждого и зависит от:

- лимита покрытия;

- пакета рисков;

- половой принадлежности;

- возраста клиента;

- страны пребывания;

- срока действия бланка: доступен для одноразовых и многоразовых поездок.

Стоимость страховки варьируется от количества дней путешествия, территории, суммы защиты. При оплате можно сэкономить, распорядившись бонусами «Спасибо» – скидка до 10% от общей суммы.

Срок страхования вы указываете самостоятельно, и он может составлять от 2 дней до 1 года. Шенгенская зоны предполагает наличие полиса, действующего дольше на 15 дней от даты планируемого окончания поездки, этот срок продлевается бесплатно.

Можно оформить полис на 12 месяцев. Стоимость годового полиса сравнима с обычным полисом на 2 месяца.

Страхование от несчастных случаев и болезней

Объектом страхования выступает жизнь и здоровье физического гражданина. Риски:

- несчастный случай;

- болезнь;

- инвалидность;

- смерть.

Выгодоприобретателем по договору может выступить как страхователь, так и другое лицо. Допустимо оформление бланка защиты в пользу банка.

В рамках программы предусмотрена дистанционная медицинская консультация от опытного врача.

Тариф по договору страхования составляет:

- 3,09% страхование жизни и здоровья, на случай потери работы не по своей воле;

- 2,09% страхование жизни и здоровья заёмщика по ипотечному, или другим видам кредита;

- 2,6% продукт, по которому параметры может выбрать сам застрахованный.

Тариф взимается от размера страховой суммы за год действия бланк добровольной защиты.

Накопительное страхование жизни

Несколько лет назад Сбербанк предложил своим клиентам новый страховой продукт, в рамках которого можно не только защитить свое здоровья, но и приумножить сбережения.

Суть защиты заключается в том, что заёмщик заключает бланк защиты на фиксированный срок и вносит оплату по договору. Если в течение указанного периода случаются страховые события, то компания делает выплату.

Стоит отметить, что в рамках НСЖ договор оформляется на несколько лет, при условии, что ежегодно клиент вносит оплату, которая прописана в полисе. Если оплата не поступает, то происходит автоматическое расторжение НСЖ.

Спустя указанный срок клиент получает деньги обратно, с учётом процентов. Что касается процентов, то их сумма в договоре не отображается и зависит от доходности инвестиционного проекта, в который были вложены деньги.

Важно отметить, что по договору предусмотрен возврат всей суммы, независимо от количества страховых случаев, в течение срока действия защиты.

Инвестиционное страхование жизни

ИСЖ – относительно новый продукт, по которому можно получить привлекательный проценты. Принцип действия страховки простой. Клиенту необходимо:

- Выбрать направление, в которое будут инвестированы средства по договору.

- Предъявить паспорт, внести деньги и заключить договор.

- Спустя указанный срок получить вложенные деньги с учетом начисленной доходностью.

Если внимательно изучить отзывы, то можно отметить, что клиенты довольны продуктом, поскольку Сбербанк предлагает проценты от размещения более 10%.

Минимальная сумма по договору не менее 100 000 рублей или 100$. Программу инвестирования каждый клиент выбирает самостоятельно. Доступно:

- Глобальный фонд облигаций 3.0. В рамках программы осуществляется инвестирование в мировой рынок облигаций.

- Новые технологии 3.0. Денежные средства инвестируются в сектор передовых мировых технологий.

- Срок действия договора – 5 или 7 лет.

- Валюта по договору – рубли или доллары.

- 100% гарантия возврата вложенной суммы.

- Деньги не могут быть арестованы со стороны налоговой службы.

- Доступно досрочное расторжение договора, без получения начисленных процентов.

- Выплата при наступлении страхового события.

Несомненное преимущество заключается в том, что в рамках программы каждый клиент может получить гарантированный доход в пределах 13%. Для этого необходимо обратиться в налоговый орган, за получением вычета.

Когда стоит воспользоваться

Если верить мнению опытных финансовых экспертов, то страхование – это выгодный продукт. Бланк защиты от несчастного случая поможет получить выгодную компенсацию, с помощью которой оплатить лечение.

Что касается продуктов НСЖ и ИСЖ, то стоит воспользоваться ими в том случае, если вы располагаете деньгами, которые не потребуются как минимум 5 лет. Категорически нельзя вкладывать единственные накопления.

Продукт подходит для тех, у кого есть «подушка безопасности» в виде накоплений, такая как вклад. Вы должны понимать, что если срочно потребуются деньги, то по НСЖ и ИСЖ будет возврат с небольшими потерями.

В завершение следует отметить, что каждый клиент может выбрать для себя привлекательный договор страхования, с помощью которого защитит себя и свою семью от непредвиденных трат. Помимо качественной защиты, крупный участник финансового рынка помогает заработать. Главное – это выбрать направление и оформить долгосрочный договор.

Источник: tarifkin.ru