Страховка Сбербанка при получении кредита

Страхование кредита в Сбербанке частая процедура, к которой склоняют уступчивых клиентов. Так ли необходимы подобные действия, сильно ли выигрывает от них заемщик? Обязательно нужно страховаться или от такой процедуры можно отказаться? В этих вопросах следует разобраться клиенту, перед тем как оформлять кредит в Сбербанке, а вместе с ним и страховку.

Некоторые особенности страхования во время кредитования

Есть клиенты в Сбербанке, которым страховка по кредиту кажется выгодной затеей, и они без возражений прибегают к ней. Но есть и такие заемщики, которые оформляют ее из-за давления со стороны сотрудников финансового учреждения.

Первые сомневаются в целесообразности подобных действий, но тем не менее ввязываются в это дело из-за чрезмерной навязчивости сотрудников и неспособности отказать им. Боязни, что откажут в займе, если они не пойдут на уступки. Не стоит бояться ничего, нужно твердо стоять на своем. Страховка при получении кредита в Сбербанке – это исключительно добровольное дело.

Страхование жизни и здоровья в Сбербанке. Обзор условий

Что же дает заемщику оформленный полис? В нем четко прописаны события, которые попадают под страховку. Человек не застрахован от того, что в любой момент жизни он может потерять трудоспособность. Никто также не может зарекаться от внезапной смерти.

Если несчастье произошло с пользователем тогда, когда ему нужно выплачивать кредит, то страхование Сбербанка позволяет полностью избавиться от займа. Существует дочернее предприятие известного в России банка, называется оно «Сбербанк Страхование».

Именно это предприятие потрудилось над разработкой специальной программы оформления полисов для клиентов. Страховка нужна, прежде всего, банку, чтобы качественно защитить его интересы. Кредит будет полностью погашен, если случится непредвиденное обстоятельство.

Когда оформление полиса является обязательным и отказаться невозможно?

Есть моменты, когда от страховки невозможно уйти. Так происходит во время автокредитования, а также при оформлении ипотеки, взятии крупного кредита под залог.

Что касается первых двух моментов, то такие продукты тоже являются залоговыми. Имущество, которое клиенты отдают банку под залог, часто стараются защитить от отнятия прав на этот объект, порчи, возникновения риска его утраты. В этом, а также других случаях, если клиент отказывается оформить полис, то банк может пресечь попытку оформить кредит. Также банк может повысить значительно или незначительно процентную ставку по займу в случае отказа от полиса.

Страховая премия особенности ее оплаты

Во время получения потребительских кредитов с согласия пользователей на стандартную программу непосредственно в сумму долга включаются выплаты по страховке. Некоторые пользователи задаются вопросом: нужно ли дополнительно отдавать деньги за взносы или нет? Ответ: это не требуется, так как подобные взносы уже выплачены страховщику и сделано это из заемных средств.

Определенные риски, связанные со страховкой

Страхование Сбербанка способно полностью погасить весь долг или остаток долга заемщика, если произошел случай, прописанный в контракте. Зачастую в контрактах прописывают такие случаи:

- тяжкий недуг;

- получение травмы;

- приобретенная инвалидность;

- смерть;

- внезапный переезд;

- неблагоприятные семейные обстоятельства.

В зависимости от обстоятельств порядок работы со страховщиком будет разным. Если человек утратил свою работоспособность, то компания компенсирует банку платеж каждый месяц. Чтобы компания приступила к выполнению своих обязанностей заемщик должен предоставить ей справку, а также другой документ о состоянии своего здоровья. Если остаток по кредиту в Сбербанке внушителен, а клиент банка умер или тяжело заболел, то компания полностью компенсирует даже очень большую сумму кредита.

Обоснованный отказ от страхования

Согласившись на страховку при оформлении кредита, бывает так, что клиент желает отказаться от данного действия. Обоснованный отказ возможен. Необходимо выполнить такие условия для этого:

- всю сумму полиса могут отдать в первые 30 дней после ответа;

- по истечении 30 дней заемщику вернут только около половины суммы полиса.

В договоре эти условия имеются и всегда можно воспользоваться своим правом или же отвергнуть полис. Только делать это нужно побыстрее. Еще желательно бы следовать определенной инструкции, чтобы получить назад выплаченную денежную сумму:

- следует прийти в отделение, где пользователь получил кредит;

- оформить заявление, в котором пишут о желании отречься от полиса. Еще понадобится сообщить номера оформленных договоров;

- пообщаться с сотрудником банка, отдать ему заявление, а также узнать дату возврата средств;

- процесс рассмотрения этого дела не нужно пускать на самотек. Понадобится четкий контроль над происходящим. В случае игнорирования специалистами банка рассмотрения заявки нужно оформить ее повторно;

- заемщику понадобится помощь суда, если ему откажут в рассмотрении заявки.

Непосредственный возврат полиса страхового

Есть ряд ситуаций, при которых полис самостоятельно перестает действовать досрочно:

- случай, прописанный в договоре, свершился, компания выплачивает кредит;

- заемщик досрочно расправился с долгом, в этом случае ему удастся получить остаток по полису;

- у заемщика выявляют болезнь, прописанную в контракте, например, гепатит, тогда оформление страховки не имеет смысла, если страховка уже была оформлена, то ее расторгают.

Методы отмены страховки

При взятии потребительского кредита в Сбербанке, бывает, человеку предлагают заполнить заявление. В нем есть определенная графа о заветном полисе. Если пользователю не нужна эта услуга, тогда ему нужно уведомить сотрудника об отречении от услуги. Тогда клиенту не стоит ставить галочку в графе о страховании.

Специалист банка может начать настаивать и доказывать, что страхование при кредите действительно нужно. Тогда следует напомнить о своих правах и о том, что это добровольно. Финансовое учреждение способно отказать в займе без пояснения причин своего решения. Возможно, отказ будет произведен в связи с отказом от страхования. Клиент не узнает об этой причине.

Автокредитование немного о нем

В случае автокредитования полис КАСКО оформляется обязательно. Его оплата осуществляется каждый год. Можно включить эту оплату в сумму кредита. Сумма полиса находится в непосредственной зависимости от цены авто.

Для чего нужен такой полис:

- смягчит положение заемщика на случай угона авто;

- порчи авто;

- ДТП.

Погашение долга и возврат полиса

При займе в Сбербанке и оформлении полиса клиентам нужно изучать инструкцию, представленную ниже. При досрочном покрытии займа можно забрать назад часть страховки:

- Требуется прийти в Сбербанк.

- Оформить заявление, где указывают главные этапы сотрудничества с компанией, указать причину возврата части страховки. Также нужно указать, что остаток на долговом счете нулевой.

- Отдать специалисту банка заявление вместе с документами.

- Компания дает гарантии на то, что если уже успело пройти менее половины срока действия договора, то клиенту вернут до половины суммы страховки.

Немного о процентных ставках

Во время оформления займа, а также страховки, клиент получит точную информацию относительно процентов, которые ему придется переплатить. Часто это процент от назначенной суммы.

От болезней, а также несчастных случаев можно застраховаться по таким тарифам:

- страхование здоровья, а также жизни обойдется в 1,99% переплаты;

- на случай потери работы 2,99%;

- если клиент хочет застраховать что-то одно либо жизнь, либо здоровье, то это ему обойдется в 2,5% переплаты.

Программы Сбербанк предлагает разные. Чаще всего страхованию подвергаются жизнь и здоровье клиента. Можно прибегнуть к услугам различных компаний на свой выбор. Сбербанк оставляет за клиентом это право. Финансовое учреждение не против того, чтобы клиенты активно пользовались услугами не менее 30 разных аккредитованных компаний.

Какие документы нужно взять с собой для возврата полиса?

Когда заемщик получает ссуду в Сбербанке и оформляет страховку ему не помешало бы изучить вопрос, касающийся того, какую документацию нужно предоставить в банк, если появится возможность или будет такое желание вернуть себе полис.

Сотрудники Сбербанка вряд ли будут афишировать эту информацию. Кредитование выгодно осуществлять вместе со страховкой. Этим обусловлены действия специалистов Сбербанка.

Наверное, теперь любому будущему клиенту Сбербанка легко будет ответить на вопрос: обязательна ли страховка при получении кредита? Это действие необязательное. Каждый клиент сам решает и определяет нужно ему это или нет. Но все-таки стоит задуматься над тем является ли страхование жизни лишним?

Сумма страховки не слишком велика, зато в случае несчастья заемщику не нужно будет беспокоиться о том, что его долг будет погашен. Не придется семье выплачивать оформленные займы. Есть люди, которые с опаской относятся к оформлению полиса. Другие же наоборот считают, что это необходимо.

Страховка на потребительский кредит в популярном Сбербанке обезопасит от множества тяжелых ситуаций. После ее оформления у клиента останется время на то, чтобы произвести отмену, если такой вариант покажется уместным. Страховка, оформленная при получении кредита в Сбербанке, бывает, очень выручает клиента и его семью.

Источник: sbotvet.com

Финансовая защита Сбербанка

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Сбербанк, как и любой другой банк, хочет больше прибыли и меньше рисков. Для этого заключаются партнерские соглашения со страховыми конторами. Выгоду получают все, кроме самих заемщиков. В такой ситуации нужно понимать — вы имеете право и отказаться от страховки, и вернуть ее уже после заключения договора. В настоящей статье мы подробнее рассматриваем юридическую сторону вопроса, а также объясняем, как можно поступить в ситуации навязывания страховки.

Что такое «финансовая защита в Сбербанке» и зачем ее предлагают?

Финансовая защита — это хитрый эвфемизм, введенный Сбербанком с целью запутать клиента. Так называется самое обычное страхование клиента от возможной временной или постоянной потери трудоспособности. Соответственно, «финансовую защиту» предлагают всегда при получении кредита в Сбербанке.

Страхование, как правило, буквально навязывается: клиенту намекают, что за нежелание «добровольно» оформить полис может быть отказано в выдаче займа. Кроме того, клиенту прямо заявляют, что отсутствие страховки автоматически повышает процентную ставку по кредиту. Так зачем же банк так настойчиво протягивает «руку помощи, дрожащую от нетерпения»?

На то имеется ряд причин:

- Со страховыми компаниями заключены партнерские договора. СК получают от банка аккредитацию, т.е. банк начинает направлять клиентов в «нужную» контору. Взамен страховая компания выплачивает руководству банка существенный процент от продаж. Получается выгодное сотрудничество, не учитывающее при этом интересы самого клиента;

- В процентную ставку по кредиту заложена не только прибыль банка, но также компенсация возможных убытков. Нельзя забывать, что клиенты частенько не стремятся возвращать полученные в кредит деньги. Это — убытки, причем существенные. Чтобы как-то их компенсировать, банк устанавливает чуть более высокую процентную ставку для всех клиентов, даже для самых благонадежных. Отказ от страховки — дополнительный повод увеличить ставку;

- Для банка наличие страховки у заемщика — гарантия, что в случае внезапной потери трудоспособности или иных форс-мажорных ситуаций, предписанных страховым договором в качестве страховых случаев, будет произведен возврат ссуды. Правда, возвращать деньги будет не сам клиент, а страховая компания.

Подытоживая, «финансовая защита» ориентирована отнюдь не на клиентов, а на уменьшение собственных рисков. За счет заемщика банк делает кредит более безопасным для себя. Поэтому стоит трижды подумать, выгодно ли вам это предложение.

Если «защита» уже получена, стоит так же всерьез рассмотреть, можно ли вернуть финансовую защиту кредита в Сбербанке.

Выгодно ли это для заемщика?

К сожалению, сложно дать на этот вопрос однозначный вопрос. У страховки имеются и свои преимущества:

- В случае наступления страхового случая — внезапной потери трудоспособности или места работы — погашение кредита будет производить за клиента страховая компания;

- Клиентам, заключившим полис страхования, дается более выгодная процентная ставка.

Другое дело, что вероятность наступления страхового случая довольно низка, особенно если кредит берется на небольшой срок. В большинстве случаев деньги платятся за обеспечение минимальных рисков банку. Кроме того, «пониженная» процентная ставка &mdsah; лишь фикция.

На деле Сбербанк не предлагает пониженную ставку для тех, кто получил страховку — вместо этого он дает повышенный процент тем, кто от нее отказался. Но и в этом есть своя хитрость: можно сначала получить страховку и ставку на выгодных условиях, а затем уже отказаться от полиса. Условия договора изменены не будут, т.к. это было бы неправомерно.

Ключевой минус страховки — это ее большая стоимость. От 10% до 40% итоговой стоимости кредита составляет именно оплата услуг страховых компаний. Эти деньги выплачиваются в составе ежемесячных платежей. В результате клиент даже не замечает, как много он переплатил «за воздух».

Резюмируя, финансовая защита — это скорее невыгодное предприятие, чем наоборот. Поэтому так важно понимать, как вернуть деньги, уплаченные страховой компании.

Можно ли отказаться от финансовой защиты в Сбербанке?

К великому сожалению, банки идут на всяческие хитрости, чтобы буквально обязать клиента заключить договор страхования. И это при том, что с юридической точки зрения они не имеют на это никакого права.

В статье 927 Гражданского Кодекса и ст. 3 закона «Об организации страхового дела в РФ» четко написано, что правом определять случаи обязательного страхования обладает исключительно Правительство, Президент и Федеральное Собрание РФ. В соответствии с этим законодательным актом, банк не имеет никакого права решать, когда страхование является обязательным, и требовать исполнение такого выдуманного обязательства он тоже не вправе.

Эта же позиция сформулирована и закреплена в законе «О защите прав потребителей». Согласно основным положениям этого документа, банковские организации не имеют права отказывать заемщику в выдаче кредита по причине нежелания с его стороны заключения договора страхования. Там же указано, что добровольное страхование нельзя навязывать клиенту.

По этим основополагающим документам можно было бы смело отказываться от страховки, т. к. вы имеете на это право. Но банки, как мы уже говорили, всячески хитрят. Сбербанк, например, устанавливает повышенную процентную ставку за отказ от заключения договора страхования. С юридической точки зрения он может так поступить, это вполне законно.

Кроме того, банк может отказать клиенту в выдаче кредита, никак это не мотивируя или мотивируя вовсе не отказом последнего от страховки. Это так же не будет нарушением закона, т.к. банк вправе самостоятельно решать, кому выдавать займ. И, разумеется, отказ от страховки значительно повышает шансы на невыдачу кредита.

Резюмируя, отказаться от финансовой защиты можно, но клиент в таком случае рискует. Отказ от страхования невозможен только в следующих случаях:

- Страхование имущества при передаче оного в залог. Применимо только к ипотечной недвижимости и транспортным средствам (ст. 31. закона «Об ипотеке и ст. 935 ГК РФ соответственно);

- Полис ОСАГО при получении автокредита согласно ст. 4 Федерального закона от 25.04.2002 N 40-ФЗ.

Справка: указанные выше виды страхования Сбербанк и не называет финансовой защитой. Это просто обязательное страхование в силу законодательства РФ.

Как вернуть страховые платежи?

Мы уже разобрались, можно ли и как отказаться от страховки. Теперь вкратце рассмотрим процедуру возвращения денег.

Существует «период охлаждения», он длится 14 дней с момента заключения страхового договора. В течение этого времени клиент может абсолютно беспрепятственно возвратить 100% уплаченных в качестве страховых премий денег. Достаточно подать письменное заявление в адрес страховой конторы, где был заключен договор. К самому банку с этим заявлением обращаться нет смысла, т.к. он был лишь посредником.

Кроме того, при рефинансировании или досрочном погашении кредита вы также имеете право вернуть деньги. Просто напишите заявление в адрес СК и приложите документы, подтверждающие окончание периода кредитования (полностью или только по старому кредиту в случае рефинансирования).

Внимание: возврат в обоих случаях возможен, если не наступал страховой случай. В ситуациях, когда СК уже возместила банку даже небольшую сумму, вернуть деньги даже в период охлаждения невозможно.

Заключение

Итак, обязательна ли финансовая защита Сбербанка? Резюмируя, это отнюдь не обязательная процедура. Однако, Сбербанк хитрит, вынуждая вас заключить ненужный договор. В таком случае напомните о своих правах — это действует на сотрудников банка, несколько уменьшая их «энтузиазм».

Источник: vkreditbe.ru

Страховка кредита в Сбербанке

Страховка кредита в Сбербанке – это определение, которое описывает все необходимые для оформления займа полисы. В частности, к таковым относится страхование жизни и здоровья заемщика. Это единственный тип страхования, который банк предлагает всем заемщикам.

Особенности страхования кредита в Сбербанке

Сколько стоит страховка кредита

Как оформить полис

Как получить страховые выплаты

Как отказаться от страховки

Полезные ссылки

Особенности страхования кредита в Сбербанке

Страховка при получении кредита оформляется на «жизнь и здоровье» клиента. Как следствие, главной особенностью становятся именно страховые случаи. СК (страховая компания) поможет выплатить долг или его часть в том случае, если с заемщиком случится что-то такое, из-за чего он больше не сможет погашать кредит своими силами. В то же время, такой полис не охватывает обычные болезни, финансовые неурядицы и другие аналогичные проблемы. Зато их можно решить при помощи кредитных каникул или реструктуризации.

Что такое

Страхование жизни на потребительский кредит – это полис, благодаря которому СК обязуется оплатить долг (или его часть) в том случае, если клиент умирает, становится инвалидом и/или попадает на длительный больничный. Логично, что при таких условиях он не может выполнять свои обязательства перед банком, что и компенсирует СК.

Как работает

Система работает достаточно просто:

- Клиент или его родственники/доверенное лицо подготавливает документы, доказывающие смерть застрахованного лица, получение им инвалидности 1-2 группы или нахождение на больничном длительное время.

- Документы подаются в отделение Сбербанка или той СК, в которой был застрахован клиент.

- Составляется заявление на страховую выплату.

- После рассмотрения заявления и документов, СК перечисляет страховую сумму в Сбербанк для погашения задолженности.

От каких рисков действует защита

Защита такого рода ориентирована только на три вида рисков:

- Смерть клиента (вне зависимости от того, по какой причине она произошла).

- Получение инвалидности 1-2 группы из-за несчастного случая или в результате болезни.

- Длительное нахождение на больничном.

Пример страхового случая

Для лучшего понимания ситуации, приведем пример страхового случая. Предположим, что клиент Сбербанка, который приобрел страховой полис защиты жизни и здоровья, работал на стройке. Из-за определенных событий произошел несчастный случай и человек получил производственную травму. С ней он больше не может работать в том же месте и получает статус инвалида 2 группы. Как только все документы, подтверждающие данные статус, будут на руках у застрахованного лица, человек может обратиться в СК или Сбербанк, написать соответствующее заявление и получить всю страховую сумму в счет погашения остатка по кредиту.

Условия страхования

Основные условия страхования кредита (жизни и здоровья) в Сбербанке:

- Страховая сумма равна сумме кредита на момент оформления полиса.

- Срок, на который оформляется полис, соответствует сроку кредитования (но оплата все равно производится раз в год).

- Возраст клиента на дату оформления полиса не может быть больше 70 лет и меньше 18 лет.

Сколько стоит страховка кредита

Стоимость полиса напрямую зависит от клиента, имеющихся у него проблем со здоровьем, возраста и так далее. В среднем, от 1,5 до 6% от страховой суммы. Если взять по максимуму (6%), то при кредите на 500 тысяч рублей (страховая сумма будет аналогичной), цена полиса составит порядка 30 тысяч рублей.

Как оформить полис

Оформить полис очень просто. Для этого, нужно:

- При получении кредита в банке заполнить анкету клиента для оформления полиса.

- Передать анкету менеджеру банка.

- Дождаться оформления полиса.

- Оплатить полис в соответствии с установленным тарифом.

Следует учитывать, что по правилам СК Сбербанка, оформить такой полис удаленно невозможно. Отдельно нужно отметить тот факт, что Сбербанк разрешает оформлять такой полис в любой СК, аккредитованной в этой финансовой организации.

Как получить страховые выплаты

Для того, чтобы получить страховые выплаты, нужно:

- После наступления страхового случая, связаться с представителем СК и описать ситуацию. Он расскажет, какие документы понадобятся для выплаты.

- Подготовить все бумаги.

- Обратиться в банк и предоставить нужные документы. Также придется написать соответствующее заявление.

Как уже было сказано выше, на руки деньги клиент не получит. Выгодоприобретателем указан банк и именно ему СК перечислит средства для погашения долга.

Как отказаться от страховки

Если отказаться от страховки в течение 14 дней с момента оформления полиса, можно вернуть себе всю сумму платежа. Если же делать это уже после того, как с момента оформления пройдет более 14 дней, то сумма платежа не возвращается. Даже частично. Инструкция по расторжению договора:

- Посетить отделение Сбербанка (или СК, если выбрана какая-то другая компания).

- Написать заявление на расторжение договора.

- Убедиться, что заявление принято. Собственно, и все.

Нужно отметить тот факт, что расторгать договор страхования после 14 дней не выгодно. Во-первых, страховой платеж все равно никто не вернет, так пусть деньги будут работать на благо защиты жизни и здоровья клиента хотя бы 1 год. Во-вторых, при расторжении договора страхования автоматически повышается ставка по кредиту. Как доказывает практика, переплата в такой ситуации обычно бывает сопоставима или даже больше, чем платеж за страховку.

Для лучшего понимания сути такого кредита, его особенностей, правил и действий при наступлении страхового случая, предлагаются следующие полезные ссылки:

- Условия программы страхования.

- Памятка о действиях при наступлении страхового случая.

- Образец полиса для ознакомления.

- Заявление на расторжение договора страхования.

Источник: www.sravni.ru

Финансовая защита Сбербанка — что это такое

Каждый заемщик Сбербанка сталкивался с таким понятием, как финансовая защита. По сути, это стандартное страхование, которое предлагается всем, кто обращается за кредитом. Сотрудники банка настойчиво предлагают воспользоваться этой услугой, толком не объясняя ее условия. Вот мы о них и расскажем.

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

- при тарифе 2,4% — 21 600 рублей;

- при тарифе 3,6% — 32 400 рублей;

- при тарифе 4,8% — 43 200 рублей.

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

- жизни;

- здоровья;

- от потери работы;

- от снижения оклада.

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

- смерть заемщика. В итоге выплату получают его наследники;

- временная утрата общей трудоспособности из-за заболевания сроком более 15 дней, диагностированного после заключения договора;

- временная нетрудоспособность сроком более 7 дней в результате несчастного случая;

- госпитализация в результате несчастного случая;

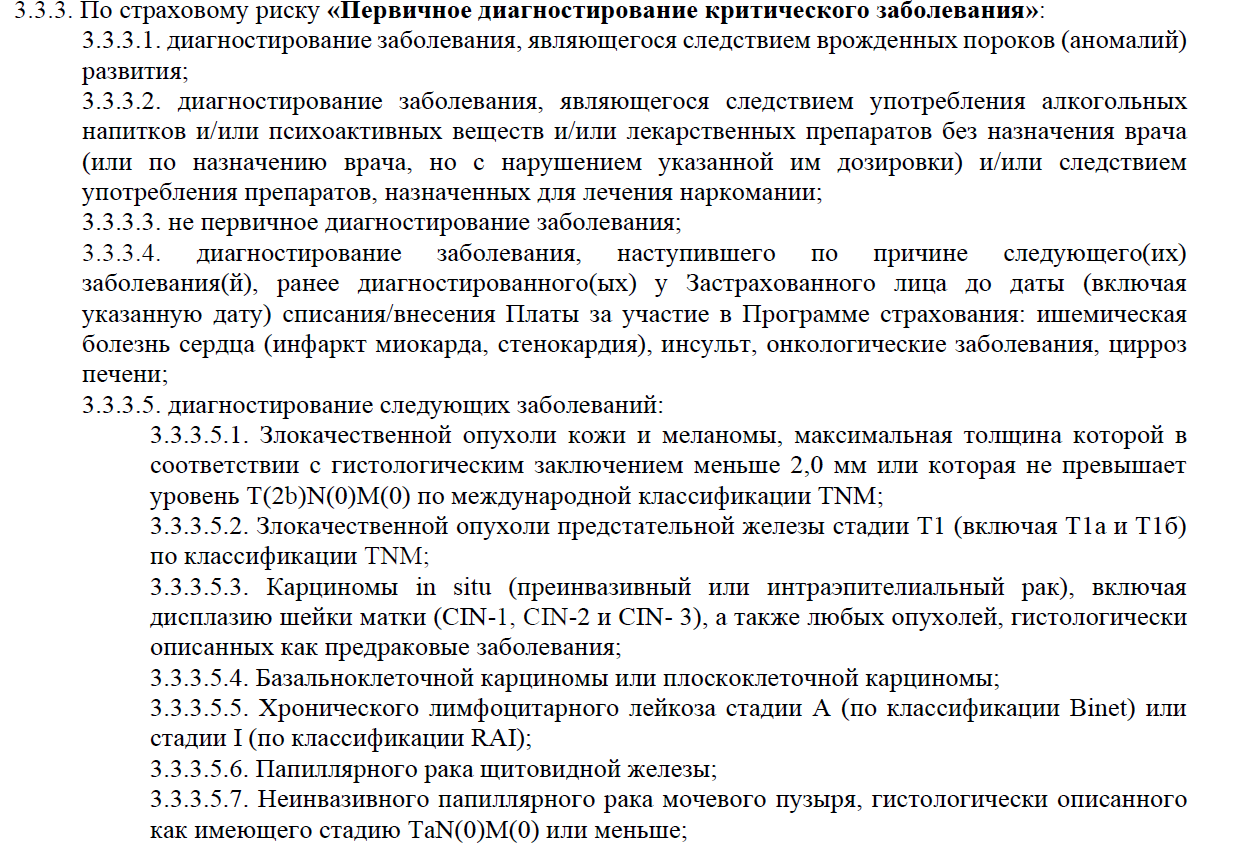

- первичное установление критических диагнозов: инсульт, инфаркт миокарда, онкологического заболевания;

- получение заемщиком инвалидности 1 или 2 группы в результате несчастного случая или заболевания, диагностированного после заключения договора со Сбером.

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

- если общий трудовой стаж застрахованного лица составляет меньше 12 месяцев;

- если расторгаемый трудовой договор действовал менее 6 месяцев;

- если речь о потере работы по совместительству;

- если в итоге срок потери занятости составил меньше 32 календарных дней.

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Частые вопросы

Как отказаться от финансовой защиты Сбербанка?

У клиента есть на это 14 дней. Если вы передумали, обратитесь со всеми страховыми документами и чеками в офис Сбербанка. Там напишите заявление, по итогу его рассмотрения вам вернут деньги в размере 10%.

Как отказаться от финзащиты Сбера, если прошло больше 14 дней?

Вы можете отказаться от услуги, обратившись в отделение Сбербанка и написав заявление. Но в этом случае действие будет бессмысленным, так как возврат денег не производится.

Что делать, если сотрудник Сбера не оформляет кредит без защиты?

Это неправомерное действие. Если менеджер слишком активно навязывает финансовую защиту, говорит, что без нее кредит не выдается, просите позвать руководителя отдела. Или же сразу на месте звоните с жалобой на номер 900. После этого напор угаснет.

Мне оформили финансовую защиту без моего ведома, что делать?

Вы в любом случае подписали заявление на подключение к финансовой защите Сбербанка, поэтому полагается, что ознакомились с условиями предоставления услуги и согласны с ней. Отказ возможен только в течение 14 дней после покупки. Если прошло больше, можете искать правды в суде, но как показывает практика, часто это становится бессмысленным.

Что делать при наступлении страхового случая?

Вам необходимо связаться со СберСтрахованием. Позвоните на номер 900, вас переведут куда нужно. Вам дадут инструкцию в зависимости от вида страхового случая и скажут, какие документы необходимо собрать для получения компенсации.

Комментарии: 9

- Татьяна12.07.2022 в 21:53 В январе 2022 был взят потребительский кредит в Сбербанк онлайн вместе со страховкой «Защита жизни и здоровья заемщика». 06 июля 2022 кредит погашен полностью. 07 июля в отделение Сбербанка было подано заявление о досрочном прекращении страхования и выплаты части страховой премии. В итоге 12.07.2022 пришел отказ со ссылкой на срок в 14 дней. И, что очень странно, в ответе написано о продолжении действия страховки. При звонке в Сбербанк страхование ответили, что деньги можно было вернуть только в течение 14 дней после оформления и что по новому закону деньги можно вернуть только по договору личного страхования, а договор страхования жизни и здоровья не относится к таковому. Куда дальше обращаться?

- Васинёва Анна18.07.2022 в 00:41 Уважаема Татьяна, это не так. Вы имеете право забрать часть страховой премии, для этого нужно написать заявление — в страховую компанию или в банк, если полис покупали через него. Деньги должны вернуть в течение семи рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период.

- Юлия28.11.2022 в 10:09 Добрый день! У меня схожая ситуация. Есть страховка «Защита жизни и здоровья заемщика», по которому Сбербанк является страхователем, а клиент — застрахованным лицом. По сути этим условием они похоже обходят новый Федеральный закон от 27.12.2019 N 483-ФЗ. Что подскажите делать в этом случае?

- Васинёва Анна01.12.2022 в 14:08 Уважаемый Юлия, в указанном вами Федеральном законе от 27.12.2019 № 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9.1 Федерального закона «Об ипотеке (залоге недвижимости)» (далее – Федеральный закон № 483-ФЗ) ничего не сказано о запрете страхования жизни и здоровья заемщика.

- Васинёва Анна18.01.2022 в 19:56 Уважаемая Наталья, вы можете написать заявление в течение семи дней после погашения кредита.

- Васинёва Анна02.12.2021 в 16:44 Уважаемый автор, в течение этого периода страхователь вправе отказаться от договора страхования и получить возврат уплаченной страховой премии в полном объеме, при условии, что на дату отказа от договора страхования не наступало событий, имеющих признаки страхового случая.

Источник: brobank.ru

Финансовая защита при оформлении кредита в Сбербанке

Термином «финансовая защита» банки называют программы страхования заемщика. Эта услуга появилась на рынке кредитования уже давно и по сей день активно используется кредитными организациями. Многие клиенты узнают о ней только в момент выдачи займа и, боясь отказа, покупают страховку. Обязательна ли финансовая защита кредита в Сбербанке и можно ли от нее отказаться, рассмотрим этот вопрос подробнее.

- 1 Что это такое?

- 2 Почему это невыгодно для клиента?

- 3 Специфика страховки

- 4 Можно ли вернуть деньги по уплаченной страховке?

- 5 Могут ли не дать кредит из-за отказа от страховки?

Что это такое?

Многие заемщики воспринимают страхование как лишнюю трату денег. На практике только одно упоминание о страховке вызывает негативные эмоции клиента. Поэтому многие кредитные менеджеры стремятся представить финансовую защиту как обязательную опцию. Банк можно понять, ведь страховка для него – это гарантия возврата долга, однако навязывать ее клиенту кредитор не вправе.

Чтобы термин «страхование» не отталкивал потенциальных заемщиков еще на этапе консультации и одобрения кредита, используется более мягкая формулировка – «финансовая защита». До того момента, когда клиент поймет, что переплачивает за ненужную ему услугу, пройдет какое-то время. После этого отказаться от одобренной суммы с учетом страховки ему будет сложнее.

Почему это невыгодно для клиента?

Прежде чем принимать решение об оформлении страховки следует знать ее основные особенности. Только вооружившись достоверной информацией, можно сделать правильный выбор.

Характеристики финансовой защиты кредита:

- Стоимость рассчитывается исходя из срока займа. Страхование оформляется сразу на весь планируемый период погашения (за исключением ипотеки). Заплатить деньги нужно при получении кредитных средств. Если ссуда большая, то и стоимость финансовой защиты может быть внушительной.

Обратите внимание! По жилищным займам программа страхования жизни и здоровья приобретается каждый год.

- Если денег на страхование у человека нет, банк может включить его стоимость в сумму кредита. В этом случае заемщик просто получит на руки меньший размер ссуды. Таким образом, страховку клиент берет в кредит и выплачивает с процентами.

- Несмотря на то, что навязывать страховые продукты и оформлять их без уведомления заемщика запрещено, этим могут грешить отдельные менеджеры банка. Не секрет, что руководство заставляет сотрудников выдавать страховку всем заемщикам независимо от желания или настаивать на ее приобретении. При несогласии некоторые клиенты просто получают отказ в кредите, его банк может не объяснять.

- Отказаться от страховки можно, никто не вправе давить на человека и принуждать его к покупке. При этом отказаться от финансовой защиты можно даже после ее оформления. Обычно устанавливаются срок 2 недели, но он может быть другим. В этот период клиент имеет право потребовать полного возврата уплаченной суммы. По истечении этого времени можно претендовать только на часть стоимости страховки.

К сожалению, ситуация навязывания ненужных страховых продуктов встречается достаточно часто не только в банках, но и в торговых точках при покупке товара в кредит. Клиент должен понимать, что принуждение к приобретению финансовой защиты незаконно.

Специфика страховки

Условия страхования кредита примерно одинаковы во всех банках. На данный момент Сбербанк предлагает оформить финансовую защиту на определенных условиях.

- Страховые риски: получение инвалидности, смерть, временная нетрудоспособность, попадание в больницу после несчастного случая.

Важно! Следует внимательно читать условия страхования, потому как в них содержится много «подводных камней» (например, причины отказа в выплате).

- Стоимость полиса банк рассчитывает индивидуально в зависимости от суммы кредита и выбранной программы, обычно устанавливается 1% от суммы кредитования за один год. Таким образом, за страхование займа, выданного на 3 года, предстоит сразу оплатить 3% от полученной ссуды.

- Срок действия финансовой защиты определятся временем возврата долга. Если клиент погасил заем раньше срока, страховка автоматически не возвращается. Нужно обязательно заявить о своем желании вернуть часть денег.

- Страхование выплачивается единовременной суммой, она может быть внесена своими средствами или включена в кредит. Если вам говорят о вычете ненужной вам финансовой защиты из суммы займа, можете смело жаловаться на неправомерные действия кредитного работника.

- При досрочном погашении долга клиент может вернуть часть уплаченных за страховку денег. Заявление подается в банк при личном визите с паспортом. Это требование обязательно, документ, отправленный по почте или электронке, не будет принят в работу.

- Как происходит возврат денег за финансовую защиту при получении кредита? Если вы уже подписали договор страхования, в течение 2 недель вам обязаны вернуть ее стоимость за вычетом подоходного налога в размере 13%. Если вы еще не поставили свою подпись в документе, можете смело требовать возврата всей суммы.

На практике стоимость страхования варьируется в зависимости от некоторых других параметров. Сбербанк может менять условия финансовой защиты, поэтому внимательно читайте документы перед подписанием договора страхования. К тому же, кредитор вправе включать в стоимость дополнительные риски по вашему желанию, от этого цена полиса возрастает.

Можно ли вернуть деньги по уплаченной страховке?

Порядок возврата денег за страховку регулируется внутренними банковскими правилами и законодательством. Согласно распоряжению Центробанка кредиторы обязаны возвращать 100% стоимости полиса страхования, если клиент обратился с данным вопросом в течение 5 дней после подписания договора. Однако Сбербанк увеличил этот период до 14 дней. Как вернуть стоимость финансовой защиты?

- Внимательно прочитайте документы, которые есть у вас на руках. Если заявление на страхование вы не подписывали, но деньги вычли из суммы кредита, следует направить в банк претензию. После рассмотрения вам вернут все снятые со счета средства.

- Если вы подписали договор страхования, но потом решили от него отказаться, подойдите отделение Сбербанка с паспортом и всеми документами на кредит.

- Напишите заявление на бланке, который вам выдаст менеджер, или составьте его в свободной форме. Следует оформить два экземпляра, на одном проставляется отметка о принятии его в работу, он хранится у клиента.

- Ожидайте решения, вам позвонят из банка и озвучат результат рассмотрения.

Обязательно укажите номер расчетного счета, куда следует перечислить списанные за страховку деньги. Если банк отказывает в выплате или приеме заявления, вы имеете право обратиться в суд для урегулирования спора. Правосудие встанет на сторону заемщика, ведь такие действия кредитора нельзя назвать законными.

Могут ли не дать кредит из-за отказа от страховки?

Заемщики оказываются в непростой ситуации. Когда срочно нужны деньги, они готовы согласиться на любые требования банка, лишь бы получить заветную сумму. Их страхи «подогреваются» кредитными менеджерами, которые угрожают вообще не выдать заем без финансовой защиты. Следует понимать, что такие действия банковских сотрудников неправомерны. При обращении клиента в вышестоящие инстанции банк ждут серьезные неприятности.

Сбербанк славится следованием букве закона, лишние разбирательства ему ни к чему. Как правило, кредитные менеджеры не настаивают на приобретении страховки, потому как понимают последствия незаконных требований. Единственное, что может сделать сотрудник – привести аргументы в пользу защищенного кредита и объяснить возможные риски.

К тому же, банк может повлиять на принятие решения относительно страховки другими способами. Дело в том, что при отказе от финансовой защиты процентная ставка повысится, а значит, клиент переплатит. На практике сумма переплаты бывает даже больше, чем стоимость страховки жизни, то есть отказываться от нее невыгодно.

Что это значит и как данное условие работает на практике, разберем на примере кредитных программ Сбербанка.

- Если при получении ипотечного кредита вы решили отказаться от финансовой защиты, банк поднимет ставку на 1% от базового значения. Полис оформляется только на 1 год, его нужно регулярно продлевать. Если вы забыли это сделать или решили больше не страховаться, процентная ставка повысится с момента окончания предыдущего страхового договора.

Важно! Не следует путать добровольное страхование жизни и здоровья и жизни заемщика с обязательным страхованием залога.

- По кредитам на личные нужды, когда клиент отдает в залог свое имущество, также следует оформить страховку недвижимости. Помимо этого, отказ от страхования жизни повлечет повышение тарифа на 1% годовых.

- В преддверие новогодних праздников Сбербанк запустил выгодную программу кредитования под 12,4%. Процентная ставка не зависит от наличия страховки, она определяется другими параметрами.

- По программам рефинансирования (покрытие займа стороннего банка) процентная ставка также не зависит от наличия финансовой защиты.

Получая кредит, каждый клиент банка должен понимать, насколько законны действия менеджера, может ли он оформить страховку без ведома заемщика. Когда человек знает свои права и готов их отстаивать, проблем с навязыванием страховки, как правило, не возникает.

Источник: kreditec.ru