В марте 2022 года начал действовать упрощенный механизм возмещения НДС, который позволяет налогоплательщикам возвращать налог из бюджета без проведения проверки инспекторами.

Кто вправе использовать ускоренный порядок возмещения НДС

По общим правилам возмещение НДС осуществляется налоговой инспекцией только после окончания камеральной проверки декларации по НДС, в которой налогоплательщик заявил налоговый вычет (ст. 176 НК). На этот возврат зачастую уходит очень много времени, с учетом того, что камеральная проверка декларации может быть несколько месяцев.

При этом некоторые налогоплательщики вправе использовать ускоренный (заявительный) возврат НДС до завершения камеральной проверки. В такой ситуации для возврата НДС нужно заявление налогоплательщика, а сам возврат производится «авансом» без проверки указанной в декларации информации. Возврат НДС в этом случае производится в течение 8-10 дней с момента подачи этого заявления.

Воспользоваться ускоренным возвратом НДС могут (п. 2 ст. 176.1 НК):

НДС простыми словами: возмещение НДС 2023, что такое НДС, бумажный НДС, оптимизация НДС и АСК НДС

- компании, у которых общий размер уплаченных за 3 года налогов — не меньше 2 млрд. руб.;

- налогоплательщики, которые предоставили вместе с декларацией действующую банковскую гарантию;

- резиденты территории опережающего социально-экономического развития, которые предоставили вместе с декларацией договор поручительства управляющей компании;

- резиденты свободного порта Владивосток, которые предоставили вместе с декларацией договор поручительства управляющей компании;

- налогоплательщики, обязанность которых по уплате НДС обеспечена поручительством;

- участники налогового мониторинга;

- компании, осуществляющие производство вакцины для профилактики COVID-19, и сведения о них должны содержаться в регистрационном удостоверении этой вакцины.

С 26 марта 2022 года список налогоплательщиков, которые вправе возместить НДС по упрощенной (заявительной) схеме, расширили (ст. 2

Закона от 26.03.2022 г. № 67-ФЗ).

Список компаний, которые могут использовать ускоренное возмещение НДС

С 2022 года правом возмещать НДС по упрощенной (ускоренной) схеме, т.е. до окончания камеральной проверки, могут воспользоваться все налогоплательщики, в отношении которых на дату подачи соответствующего заявления соблюдаются такие условия (пп. 8 п. 2 ст. 176.1 НК):

- налогоплательщик не проходит процедуру реорганизации или ликвидации;

- в отношении налогоплательщика не возбуждено производство по делу о несостоятельности (банкротстве).

Когда налогоплательщик удовлетворяет указанным критериям, он может использовать заявительный порядок возмещения НДС за налоговые периоды 2022 и 2023 годов. При этом заявить о своем праве они могут уже в апреле 2022 года при условии, что сдадут декларацию по НДС за 1 квартал 2022 года.

Упрощенная схема возмещения НДС

Перед подачей в ИФНС заявления на применение заявительного порядка возмещения НДС налогоплательщик подает декларацию по НДС за 1 квартал 2022 года по форме, регламентированной Приказом ФНС от

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.

24.12.2021 г. № ЕД 7-3/1149.

Не позже 5-ти дней с момента подачи декларации налогоплательщик направляет в налоговую инспекцию заявление на применение заявительного порядка возмещения НДС. Оно оформляется в свободной форме. В документе указываются реквизиты компании, ее счета в банке (нужны для зачисления возмещенного НДС), обязательство организации вернуть в бюджет излишне полученные в заявительном порядке суммы НДС и заплатить начисленные по этим суммам проценты (п. 8 ст. 176.1 НК).

Ограничения на заявительное возмещение НДС

Налогоплательщики, которые получили в 2022 году право ускоренно возвращать НДС, смогут реализовать его, однако с учетом некоторых ограничений.

Такие ограничения установлены по сумме налога, возместить которую разрешено в заявительной форме до завершения камеральной проверки декларации. Вернуть налог в данном случае можно только в сумме, которая не превышает общую сумму налогов и страхвзносов налогоплательщика (исключение — налоги, которые уплачены при перемещении таможенной границы РФ или в качестве налогового агента), уплаченную за предшествующий год.

Когда в заявлении на возмещение размер НДС больше указанной суммы налогов и страхвзносов за прошедший год, то налогоплательщик подает дополнительно банковскую гарантию или договор поручительства

(п. 2.2 ст. 176.1 НК).

Кроме того, ограничения установлены для неблагонадежных налогоплательщиков по НДС, в отношении которых у налоговиков есть сомнения в их добросовестности.

По новой схеме, если у ИФНС есть информация, которая указывает на несоблюдение налогоплательщиком правила расчета и уплаты НДС, ему будет отказано в ускоренном возмещении налога (абз. 2 п. 8 ст. 176.1 НК). Однако не уточняется, какие именно нарушения могут стать причиной отказа, но ими можно считать:

- необоснованное получение вычетов по налогу за прошлые периоды;

- занижение налогооблагаемой базы по НДС;

- несвоевременную уплату НДС;

- работу с компаниями-однодневками и др.

В таких ситуациях налогоплательщик не сможет использовать право на ускоренный (заявительный) возврат НДС. А потому вернуть его он сможет только после того, как будет проведена камеральная проверка по декларации.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Вычеты и возмещение НДС: что изменилось в 2023 году

В связи с переходом организаций и ИП на уплату налогов единым налоговым платежом и изменением порядка администрирования налоговых платежей с 1 января 2023 года, была изменена процедура получения налоговых вычетов и возмещения НДС. Рассказываем, что изменилось для налогоплательщиков и налоговых агентов и как получить вычет по НДС в 2023 году.

Изменения в порядке получения вычетов по НДС

Федеральный закон от 28.12.2022 № 565-ФЗ существенным образом изменил порядок применения налоговых вычетов по НДС для организаций и ИП, уплачивающих данный налог в качестве налоговых агентов в соответствии со статьей 161 НК РФ. Речь идет о российских компаниях, приобретающих на территории РФ товары, работы и услуги у иностранных лиц.

Такие компании признаются налоговыми агентами по НДС и обязаны исчислять, удерживать у иностранных контрагентов и уплачивать в бюджет соответствующую сумму НДС при оплате приобретенных товаров, работ и услуг. Указанные обязанности они исполняют вне зависимости от того, являются ли они налогоплательщиками НДС или нет. При этом НДС, уплаченный российской компанией за иностранного контрагента в качестве налогового агента, можно принять к вычету. Право на этот вычет имеют покупатели – налоговые агенты, состоящие на учете в ИФНС и исполняющие обязанности налогоплательщика НДС.

Одно из основных изменений для таких налоговых агентов состоит в том, что, начиная с 1 января 2023 года, налоговый вычет по НДС можно заявить независимо от того, был ли уплачен налог в бюджет или же нет. Данное обстоятельство объясняется тем, что по новым правилам всю налоговую отчетность, в том числе и декларации по НДС, в которых заявляются налоговые вычеты, необходимо представлять в ИФНС в единый срок, до момента уплаты самих налогов.

Декларацию по НДС необходимо представлять в инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом, а платить налог нужно равными долями по 1/3 суммы не позднее 28-го числа каждого из трех месяцев, следующих за истекшим кварталом. Таким образом, сейчас к вычету заявляется исчисленный, но неуплаченный налог, в отличие от того, как это было раньше. Следовательно, чтобы заявить в 2023 году налоговый вычет по НДС, налогоплательщиком должны выполняться следующие обязательные условия (ст.ст. 171 и 172 НК РФ):

- принятие на учет приобретенных товаров, работ, услуг и имущественных прав;

- наличие документа, подтверждающего исчисление суммы НДС;

- приобретенные товары, работы, услуги и имущественные права предназначены для использования в деятельности, облагаемой НДС;

- наличие надлежаще оформленного счета-фактуры, составленного самим же налоговым агентом при приобретении у иностранного поставщика товаров, работ, услуг или имущественных прав.

Документа, подтверждающего фактическую уплату в бюджет удержанного у иностранного поставщика НДС, для получения вычета больше не требуется. В связи с указанными изменениями исчисление НДС и его принятие к вычету теперь осуществляются в рамках одного отчетного квартала, а сама уплата налога производится уже в следующем квартале.

Вычет НДС при приобретении товаров и услуг у иностранных контрагентов в «1С:Бухгалтерии 8» ред. 3.0

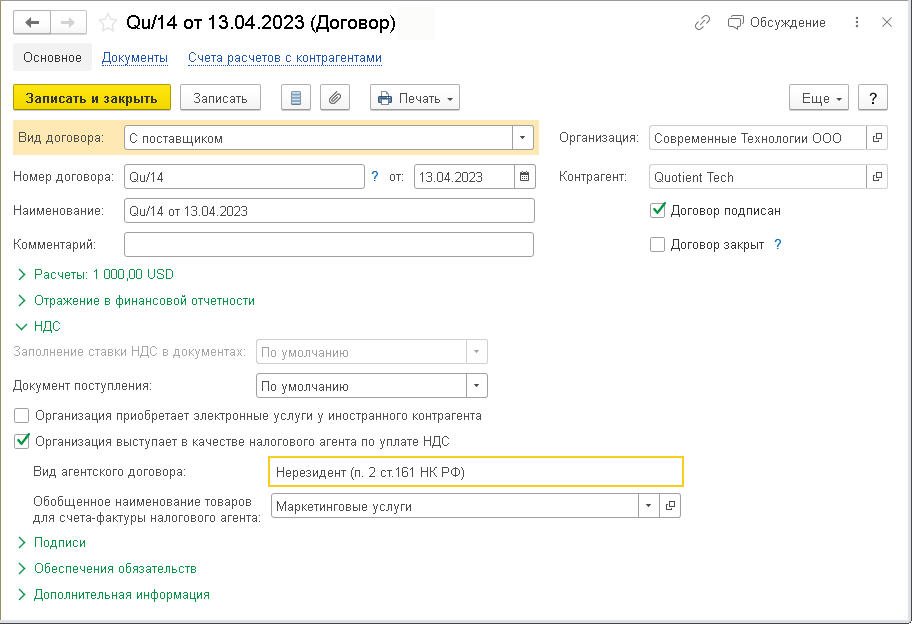

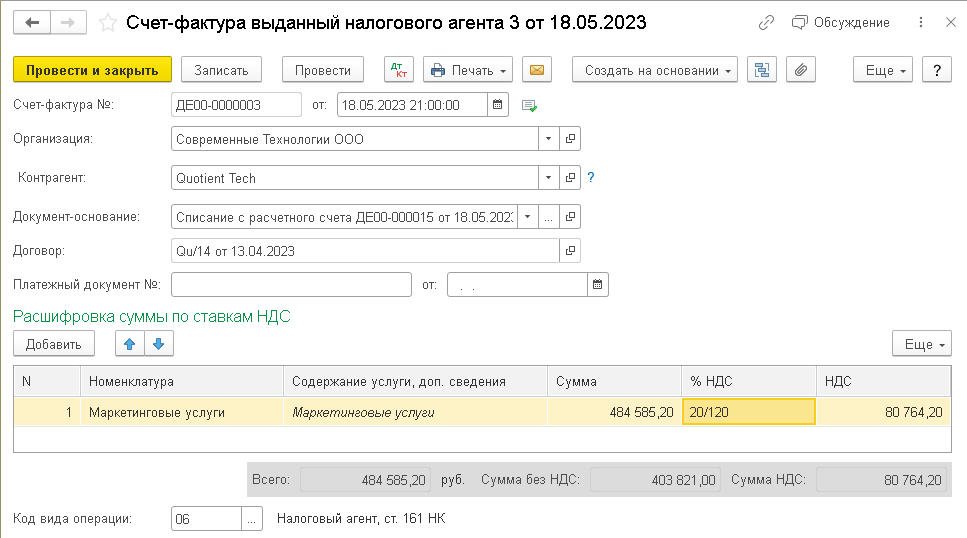

В «1С:Бухгалтерии 8» редакции 3.0 указанные изменения поддержаны. Счет-фактура налогового агента заполняется автоматически на основании документа, отражающего перечисление денежных средств в адрес поставщика-нерезидента. В договоре с таким поставщиком должен быть указан признак налогового агента.

Рис. 1. Карточка договора с поставщиком-нерезидентом при исполнении обязанности налогового агента по НДС

Рис. 2. Счет-фактура налогового агента

После того, как в программе будет учтено поступление услуг от данного нерезидента, можно заявить вычет НДС с помощью документа Формирование записей книги покупок.

Новый порядок возмещения НДС с 2023 года

Федеральный закон от 14.07.2022 № 263-ФЗ с 1 января 2023 года изменил порядок возмещения НДС. По действующим правилам возмещение производится, если по итогам того или иного квартала сумма налоговых вычетов превысит общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения НДС. Полученная разница либо возвращается налогоплательщику, либо зачитывается в счет уплаты других налогов (ст. 78 НК РФ).

При этом из-за перехода компаний на уплату налогов путем внесения ЕНП на единый налоговый счет разница в сумме вычетов по НДС теперь учитывается на ЕНС и формирует его сальдо (п. 2 ст. 11 НК РФ). Соответственно, зачет или возврат НДС по новым правилам возможны только при положительном сальдо ЕНС. При отрицательном сальдо НДС из бюджета вернуть не удастся.

В таком случае образовавшаяся разница по вычетам НДС будет зачтена в следующей последовательности (п. 8 ст. 45 НК РФ):

- налоговая недоимка – начиная с наиболее раннего момента ее выявления;

- налоги;

- пени;

- проценты;

- штрафы.

При наличии же на едином счете положительного сальдо налогоплательщик вправе возместить имеющуюся переплату по НДС.

По общему правилу, сделать это можно путем заявления НДС к возмещению в налоговой декларации. Получив такую декларацию, ИФНС проведет по ней камеральную проверку. Срок проверки составляет 2 месяца со дня представления налоговой декларации, но его могут продлить еще на один месяц, если налоговики установят признаки, указывающие на возможное нарушение законодательства о налогах и сборах (п. 2 ст. 88 НК РФ).

По окончании проверки в течение 7 дней ИФНС обязана принять решение о возмещении НДС либо об отказе в возмещении. О принятом решении налоговики сообщают плательщику в течение 5 дней со дня его принятия (п. 4 ст. 176 НК РФ). По новым правилам поручение на возврат денег ИФНС направит в федеральное казначейство уже на следующий день после принятия решения о возмещении, а деньги в счет возмещения НДС поступят на указанный плательщиком счет в течение дня, следующего за днем направления поручения в казначейство.

При этом для тех компаний, которые применяют заявительный порядок возмещения НДС (до окончания камеральной проверки при предоставлении банковской гарантии или поручительства), с 1 января 2023 года также произошли изменения. Так, при необоснованном получении ими из бюджета излишне возмещенного НДС налоговики больше не выставляют требования о необходимости вернуть полученные деньги.

Вместо указанных требований налоговики направляют компаниям решения об отмене возмещения НДС. Получив решение об отмене, налогоплательщик должен вернуть в бюджет полученную денежную сумму с начисленными на нее процентами. Проценты должны быть уплачены исходя из 2-двукратной ключевой ставки ЦБ РФ.

Указанные проценты начисляют начиная с 3 дня после принятия решения о возмещении НДС до дня отмены данного решения (п. 17 ст. 176.1 НК РФ).

Источник: buh.ru

Возврат НДС для юридических лиц

По итогам налогового периода сумма вычетов по НДС может превысить налог к уплате. В такой ситуации компания имеет право вернуть часть денег из бюджета. Расскажем, как происходит возврат, в какие сроки и какие документы нужно собрать.

Когда можно вернуть НДС из бюджета

Возврат НДС из бюджета — это законная операция. Право на возврат закреплено в ст. 176 НК РФ. Воспользоваться им можно в трех ситуациях.

Ситуация 1. Переплата по НДС

Ошибка в платежке — и вот переплата по налогу. В переплате нет ничего плохого. Ее можно оставить в бюджете, чтобы в следующем периоде заплатить чуть меньше. А можно оформить зачет НДС в счет другого налога, штрафа или пени. Об этом мы подробно рассказали в статье «Зачет НДС». Переплату проще зачесть, чем вернуть.

Но если оборотных средств не хватает, компании возвращают переплаченный НДС.

Ситуация 2. Входящий НДС превышает исходящий

НДС — это разница между исходящим и входящим налогом. В стандартной ситуации исходящий НДС больше входящего, поэтому по итогам квартала всегда есть сумма для уплаты в бюджет. Это связано с тем, что исходящий НДС вы начисляете на продажные цены, а входящий НДС считается с закупочных цен.

НДС потому и называется налогом на добавленную стоимость, что вы платите его именно с созданной прибыли или наценки. Но иногда входящий НДС превышает исходящий. Закон разрешает вернуть часть входящего налога. Важно! В практике есть понятие «безопасной доли» вычетов по НДС.

Налоговая чаще проверяет тех, кто заявляет вычетов больше, чем сумму налога к уплате. Поэтому будьте готовы к требованиям налоговой о предоставлении пояснений. Об этом мы подробно рассказали в статье «Безопасная доля вычетов по НДС».

Ситуация 3. Экспорт товаров

При экспорте товаров можно подтвердить НДС по ставке 0 % (ст. 165 НК РФ). Получается, исходящего НДС у вас не будет. А вот весь входящий НДС по экспортной операции, например, за покупку сырья или услуг можно принять к вычету.

Кто может вернуть НДС из бюджета

- правом на возврат НДС могут пользоваться только его плательщики. Компании на спецрежимах в стандартных условиях не претендуют на возврат налога. Если спецрежимник — налоговый агент, то оформить вычет он может (п. 3 ст. 171 НК РФ);

- приобретенный ТМЦ, за покупку которого предъявлен входящий НДС, используют в коммерческой деятельности и именно в той ее части, которая подпадает под обложение НДС;

- все покупки отражены в бухгалтерском учете и на них получены верно оформленные счета-фактуры.

Порядок возврата НДС из бюджета

Если вы возвращаете переплату по НДС, которая возникла из-за ошибки в платежке, достаточно подать заявление на возврат. В остальных ситуациях придерживайтесь следующего алгоритма.

Шаг 1. Подаем декларацию по НДС

У экспортеров порядок сложнее. В декларации отразите сумму налога к возмещению и все экспортные операции по ставке 0 %, если они были.

Кроме декларации сдайте документы, подтверждающие право на применение ставки 0 %. Порядок подтверждения ставки 0 % приведен в ст. 165 НК РФ. Нужно доказать, что товар действительно был вывезен за границу и продан иностранному лицу. Приготовьте контракты, таможенные декларации, транспортные накладные и т.д.

Документы нужно собрать за 180 дней. Если не успели, заплатите налог по стандартной ставке. После уплаты можно продолжить сбор документов и подать уточненную декларацию со ставкой 0 %.

Также понадобится заявление на возврат НДС.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Шаг 2. Ожидаем результат камеральной проверки

После проведения проверки налоговая определит, есть ли у вас право на возмещение. Решение по камералке можно оспорить в течение месяца со дня получения акта проверки (ст. 100 НК РФ).

Возражения налоговая рассматривает до 10 рабочих дней. По итогам повторного рассмотрения она решит в каком объеме возмещать налог — полностью или частично, а также решит, стоит ли привлекать вас к ответственности. Свой вердикт ИФНС сообщит в течение 5 рабочих дней.

Шаг 3. Получаем деньги

Если декларация успешно прошла проверку, налоговая в течение 7 рабочих дней обязана сообщить решение о возврате НДС. Вам могут вернуть либо всю запрошенную сумму, либо ее часть. Например, если есть неустойки по налогам, штрафам или пеням, то налоговая сначала закроет их, а остаток НДС перечислит вам.

Важно! Если НДС к возврату не хватит на погашение неустоек, штрафов и пеней, остаток задолженности обязаны закрыть вы.

После принятия решения налоговая в течение дня направляет поручение на возврат налога в казначейство. Казначейство переводит вам деньги в течение 5 рабочих дней. Итого срок возврата НДС без учета срока проверки декларации составит 12 рабочих дней.

Важно! Если заявление на возврат вы подали уже после проведения налоговой проверки, а не сразу вместе с декларацией, то срок возврата денег увеличится до месяца.

Шаг 4. Предъявляем проценты налоговой

Если налог не вернут за 12 рабочих дней или месяц, на сумму невозвращенного вовремя НДС можно предъявить штрафные проценты исходя из ставки ЦБ РФ (п. 10 ст. 176 НК РФ). Начисляются проценты по день фактического возврата.

Ускоренный возврат НДС

Возврат НДС — длительный процесс. Но законом предусмотрен ускоренный порядок возмещения налога (ст. 176.1 НК РФ). В таком случае возврат денег займет не 2 месяца и 12 дней, а всего лишь 15:

- 5 дней на подачу заявления в ускоренном порядке;

- 5 дней на принятие налоговиками решения;

- 5 дней на перечисление денег.

К сожалению, такой порядок доступен не всем. Прибегнуть к нему могут:

- налогоплательщики, которые за три года до подачи заявления уплатили НДС на сумму более 2 млрд рублей;

- налогоплательщики, которые вместе с декларацией предоставили поручительство третьего лица или банковскую гарантию с обязательством банка уплатить излишне перечисленный налог за налогоплательщика;

- налогоплательщики — резиденты ТОСЭР (территорий опережающего развития), которые предоставили поручительство управляющей компании, и так далее (п. 2 ст. 176.1 НК РФ).

Сроки на возврат НДС

Вернуть НДС можно в течение 3 лет. Дата начала срока зависит от ситуации:

- переплата налога — срок идет со дня, когда налог был излишне уплачен;

- сумма вычетов превысила начисленный НДС или вы заявили экспортный НДС 0 % — срок идет с окончания квартала, в котором возникло право на возмещение.

Рекомендуем облачный сервис Контур.Бухгалтерия. В программе можно вести учет НДС по всем ставкам. Сервис автоматически формирует и проверяет декларацию по налогу и помогает избежать переплат. Также Бухгалтерия помогает в расчетах с сотрудниками, бухгалтерском учете, сдаче отчетности, проверке контрагентов и много другом. Всем новичкам мы дарим бесплатный пробный период на 14 дней

Источник: www.b-kontur.ru