Метод внутреннего аудита — это совокупность способов и приемов познания его объекта. Общей методологической основой изучения объекта внутреннего аудита является диалектический метод познания. Для сбора необходимой информации и ее изучения в контрольно-аудиторской деятельности с целью формирования обоснованных доказательств (свидетельств) о достоверности показателей бухгалтерских отчетов предприятия используются общенаучные и собственные методические приемы внутреннего аудита.

К общенаучным методическим приемам относятся: анализ, синтез, индукция, дедукция, моделирование, абстрагирование и др. К собственным методическим приемам относятся: фактического контроля, документальной проверки, прослеживание, сканирование и др. При выполнении процедур контроля внутренние аудиторы часто пользуются приемами фактического контроля, к которым относятся инвентаризация, лабораторный анализ, экспертная оценка, контрольные проверки и устный опрос. В ходе внутреннего аудита широко используют обследование, контрольный обмер, контрольные дойки, контрольная уборка урожая, контрольный запуск сырья и основных материалов в производство, наблюдение за выполнением отдельных хозяйственных операций.

Кто такой аудитор и чем занимается каждый день | задачи ассистента и супервайзера

Полнота внутреннего аудита предприятия для объективной оценки достоверности данных бухгалтерского учета и отчетность достигается путем проведения документальных проверок. Поэтому внутренние аудиторы с целью установления сущности, законности, целесообразности и оценки достоверности совершаемых хозяйственных операций могут использовать различные методические приемы проверки документов и регистров бухгалтерского учета. К ним относятся: проверка документов, арифметическая (счетная) проверка, сопоставление документов, экономический анализ.

Полезной процедурой проверки может стать абстрактно-логический метод исследования отдельных операций предприятия. Логический анализ может быть использован, если нормативная база не дает ответа на вопрос о законности проведения какой-либо операции, тогда внутренний аудитор должен обдумать целесообразность данной операции, с точки зрения здравого смысла. Однако логическому анализу должен предшествовать нормативный и научный анализ. Подобные вопросы могут возникнуть и на других участках проверяемых объектах внутреннего аудита, но внутренние аудиторы должны следовать своим логическому и здравому умозаключению.

Также существуют и другие методы и приемы внутреннего аудита для получения аудиторских доказательств. К ним относятся: пересчет, проверка соблюдения правил учета отдельных хозяйственных операций, прослеживание, сканирование, подготовка альтернативного баланса.

В процессе аудиторской проверки для получения аудиторских свидетельств и доказательств внутреннего аудиторского заключения или отчета целесообразно осуществлять процедуры с использованием независимых тестов и тестов на соответствие. Эти тесты могут быть разработаны заранее или установлены в стандартной форме.

Абсолютно все аудиторские тесты классифицируются в соответствии с процедурой их осуществления: ротационные тесты, глубинные тесты, тесты слабых мест, направленные тесты, сквозные тесты.

Простая методика внутреннего аудита за 7 шагов 🎀

Большое значение для получения аудиторских свидетельств имеет выборочный метод исследования (обследования). Оно может быть статистическим, при котором характеристика всей совокупности фактов дается по некоторой их части, отобранной случайно.

При этом для определения размеров возможного риска используются теория вероятности и методы математической статистики, а также экономико-математические методы исследования.

Также может быть использовано оценочное обследование, то есть нестатистический метод выборочной проверки. Выборка может быть случайной и неслучайной (систематический отбор, комбинированный отбор), но при этом дальнейшая обработка выборки с применением теории вероятности не производится.

Для получения аудиторских свидетельств большое значение имеет методика проведения аудита с использованием компьютеров. Существует два понятия «аудиторская проверка без использования компьютерной техники» и «аудиторская проверка с использованием компьютера».

Аудиторский подход понятия «аудиторская проверка без использования компьютерной техники» базируется на визуально воспринимаемом фактическом материале, таком как исходные данные, распечатки отчетов об ошибках, сведения по этапам контроля и подробные распечатки выходных данных. Понятие «аудиторская проверка с использованием компьютера» связано с аудиторской проверкой простых компьютерных систем, при которой используют аппаратные и программные средства проверяемого объекта внутреннего аудита. При этом необходимо иметь компьютерные программы, используемые для проверки содержания файлов предприятия; контрольные данные, применяемые внутренним аудитором с целью проверки функционирования компьютерных программ предприятия. Процедуры сбора информационного материала включает: наблюдение за проводимым внутренним контролем предприятия, проверку его документальных свидетельств, повторный контроль; проверку отдельных частей программ, проверку общего контроля.

Эффективным приемом для получения аудиторских свидетельств является использование персональных компьютеров с пакетами прикладных программ, которые создают возможность составления программ проверок. В настоящее время многие внутренние аудиторы используют при проведении контроля экспертные системы. Экспертные системы представляют собой компьютерные программы, в которых использованы уникальные методы программирования с целью представления информации пользователю и совершенствовании методики проведения внутреннего аудита. Они применяются при планировании внутреннего аудита, проведении проверок и подготовке заключения или отчетов.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

13 шагов внутреннего аудита СМК с ISO 19011

Как можно сделать внутренние аудиты более эффективными? Используя методику, включающую 13 шагов из стандарта ISO 19011, вы можете организовать внутренние проверки на тех же, пользующихся авторитетом, инструментах, которыми пользуются и сами органы по сертификации, которые проводят аудиты соответствия систем менеджмента качества ( СМК, – ред.) по ISO 9001. ISO 19011 также затрагивает принципы аудита, компетентность аудитора, подготовку программы аудита, но тут, в этой статье, я сосредоточусь только на 13 шагах проведения эффективной внутренней проверки.

13 ключевых шагов проведения внутреннего аудита

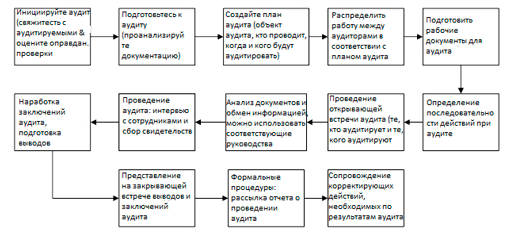

- Инициируйте аудит. Чтобы начать аудит, аудитор должен связаться по этому поводу с владельцем процесса, подвергающемся аудиту и определить уместность аудита. Гораздо лучше ответить на вопрос, готовы ли на самом деле вам предоставить свидетельства, достаточные для аудита, чем пытаться застать объект аудита, что называется, врасплох.

- Проанализируйте документы. Затем надо проанализировать предоставленную документацию по процессам, которые являются объектом аудита. Это даст возможность составить представление о необходимом объеме аудита: займет ли он весь день или только час. Данная информация имеет критическое значение на следующем шаге.

- Создайте план аудита. Цель первичного анализа документации перед, непосредственно, самим аудитом состоит в том, чтобы определить: что будет подвергнуто аудиту, кто будет проводить аудит, в какое время он будет проходить, и работа каких специалистов будет оцениваться. На этом этапе вы решаете, как распределяется необходимый объем работ, если в вашем распоряжении больше одного аудитора. Среди прочего, нужно ответить на вопрос о том, сколько времени будет уделено каждому процессу в рамках аудита.

- Распределите работу между аудиторами в соответствии с планом. Аудиты большого объема могут осуществляться более, чем одним проверяющим, каждый из них способен брать на себя больше, чем один процесс. Таким образом, вы сможете сократить время, в которое процедуры аудита препятствуют производственным процессам, важным для компании. Например, может быть целесообразно задействовать трех аудиторов в течение одного дня, а не одного специалиста в течение трех дней.

- Подготовьте рабочую документацию. Назначенный на аудит аудитор готовит рабочую документацию, призванную зафиксировать, что именно планируется удостоверить в ходе проверки, какие вопросы планируется задать, что ожидается в качестве свидетельств аудита. Большую роль в формулировании всего этого может сыграть документация СМК предприятия и сам норматив ISO 9001.

- Определите последовательность действий при аудите. Следующий шаг – расписать последовательность необходимых действий, начиная от первоначальной открывающей встречи представителей органа по сертификации и представителей аудитируемой структуры и до получения результатов аудита и его выводов. Если планирование на этом этапе было реализовано верно, это может существенно облегчить во всех смыслах протекание проверки. В некоторых случаях аудит большого объема начинают с анализа предыдущих внутренних аудитов и проведенных по их результатам корректирующих действий. Это дает ценную информацию об уже обнаруженных уязвимостях системы менеджмента качества. А иногда в завершении аудита следует анализ документированных записей и записей по обучению, так как процессные аудиты, которые идентифицируют записи, подлежащие проверке, облегчают эту задачу.

- Проведение открывающей встречи аудита. Сам аудит стартует с открывающей встречи. Данная встреча позволяет гарантировать, что проверка не является неожиданностью для проверяемой стороны и не имеет целью выискать ошибку, а скорее удостоверить соответствие. Дополнительная «тонкая настройка» распределения времени может быть произведена именно тут, на этапе открывающей встречи. В целом, встреча позволяет всем участникам понять объем и границы конкретной предстоящей аудиторской проверки.

- Проанализируйте документы и распространите необходимую информацию. После встречи, все документы, которые были представлены аудитируемой стороной в ходе нее, должны быть проанализированы на предмет информации, которая ранее была недоступна. В качестве примера, почему это важно, можно привести улучшение в каком-нибудь процессе, которое было внесено на пробной основе, но так и не документировалось. Общее правило состоит в том, что нужно поддерживать эффективную коммуникацию в ходе всего аудита, по мере развития событий без перерывов (иногда используются руководства по проведению аудита, особенно в случае внешней проверки).

- Реализация аудита. Этот шаг обычно мыслится как сам аудит. Аудитор задает вопросы, собирает записи и выносит наблюдения, которые демонстрируют соответствие или несоответствие процессов требованиям СМК. Опять же, важно помнить, что аудитор делает свою работу не для того, чтобы позлорадствовать над ошибкой и выискивать промахи, а чтобы определить соответствие/несоответствие процессов.

- Наработка заключений аудита, подготовка выводов. После того, как оценка на соответствие завершена, аудитору нужно представить свои выводы. Если все, что удалось установить это то, что система менеджмента качества соответствует стандарту, то ничего не нужно, но если стало известно о каких-либо несоответствиях, то требуется разработать корректирующие действия. Также важно отметить в процессах хорошие практики, дающие позитивный результат, как и обнаружить недостатки. Некоторые компании предпочитают использовать внутренний аудит еще и как средство идентификации возможностей по улучшению. (OFI – Opportunities for improvement, – ред.). Обнаруженные потенциальные возможности можно использовать к выгоде компании, если это сочли нужным.

- Представьте выводы. В стандартном случае находки аудитора в ходе внутренней проверки представляют в ходе закрывающей встречи аудита, чтобы владелец процесса, подвергнутого проверке, имел возможность понять заключения аудитора и задать возникшие вопросы. На встрече он получает шанс и прояснить что-то, что не было понято аудитором, вследствие чего возникли недоразумения.

- Формальная рассылка отчета о проведении внутреннего аудита. Окончательно утвержденные замечания аудита оформляются в отчет о проведении проверки. Отчет дает возможность всем заинтересованным лицам разобраться в требуемых действиях, этот документ также предоставляет информацию для записей о проведении аудита.

- Сопровождение последующих действий / корректирующие действия. Возможно, самая важная часть аудита. Нужно удостовериться, что предприняты действия по замечаниям и несоответствиям, чтобы закрыть аудит. Без сопровождения может оказаться, что цели аудита были не достигнуты и при следующей проверке будут обнаружены те же самые проблемы.

Почему использование ISO 19011 для планирования внутреннего аудита – хорошая идея

Для аудита СМК очень важно определить, что не пропущено ничего важного. Например, не упущен вопрос знаний, которыми должен располагать аудитор для проверки конкретного объекта или вопрос планирования аудита. Использование проверенного, известного метода может существенно упростить задачу. ISO 19011 предоставляет такой метод.

Перевод: сотрудник «Единый Стандарт» Валентин Рахманов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Кроме того, интересно почитать:

- Подготовка хорошего отчета о внутреннем аудите СМК

- Как создать чек-лист для внутреннего аудита системы качества ISO 9001:2015?

- Пять главных шагов внутреннего аудита по стандарту ISO 9001

- Цикл «PDCA – Plan-Do-Check-Act – Планируй-Делай-Проверяй-Действуй» в стандарте ISO 9001:2008

- Анализ разрывов в сравнении с внутренним аудитом из ISO 9001

- Горизонтальный аудит ISO 9001 против вертикального аудита

- Перечень стандартов и концепций по управлению качеством

- Обучение по ISO 14001

- Каких вопросов ждать в ходе сертификационного аудита по ISO 9001:2015?

- Какая разница между аудитом первой, второй и третьей стороны?

- Чеклист для внедрения СМК и сертификации по ISO 9001

- Список стандартов экологического менеджмента и руководств

Источник: 1cert.ru

Как разработать программу внутреннего аудита для объекта учета «Материалы»

Программа внутреннего аудита объекта учета «Материалы» разрабатывается с учетом законодательных и нормативных правовых актов по общему и внутреннему аудиту, по учету и отчетности, а также с учетом разъяснений контролирующих органов.

В первую очередь это:

— федеральные законы от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее — Закон № 307-ФЗ) и от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ);

— постановление Правительства РФ от 23.09.2002 № 696 «Об утверждении Федеральных правил (стандартов) аудиторской деятельности», в том числе Правила (стандарты) № 29 «Рассмотрение работы внутреннего аудита»; № 8 «Аудиторский риск и внутренний контроль»; № 16 «Аудиторская выборка»; № 2 «Документирование аудита»; № 7 «Контроль качества выполненных заданий по аудиту») 1 ;

— Методические рекомендации по сбору аудиторских доказательств достоверности показателей материально-производственных запасов в бухгалтерской отчетности (утв. Минфином России 23.04.2004, одобрено Советом по аудиторской деятельности при Минфине России, протокол № 25 от 22.04.2004);

— приказ Минфина России от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»;

— письмо УФНС России по г. Москве от 17.05.2005 № 21-18/182 «О проведении внутреннего аудита сотрудником организации».

База внутреннего аудита

Перечень объектов хозяйственных средств (объектов учета) организации определяет и утверждает руководитель в документе под названием «Учетная политика организации» на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н; далее — План счетов и Инструкция по применению Плана счетов). Именно этот перечень является базой для внутреннего аудита.

В соответствии с п. 1 ст. 19 Закона № 402-ФЗ экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Кроме того, пунктом 2 данной статьи определено, что экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда руководитель экономического субъекта принял обязанность ведения бухгалтерского учета на себя).

Вместе с тем Законом № 402-ФЗ, а также федеральными стандартами (Положениями по бухгалтерскому учету — ПБУ), не установлены общие правила и требования по организации системы внутреннего контроля в организациях, не сформулированы и способы, методы, приемы (или процедуры) его осуществления. Поэтому при формировании системы внутреннего контроля в организации необходимо руководствоваться потребностями экономического субъекта, запросами пользователей бухгалтерской информации, законодательной и нормативной базой по внутреннему аудиту (в том числе стандартами аудита), а также иными нормативными документами.

Следует также отметить, что в тексте разделов ПБУ 1/2008 «Учетная политика организации» не отмечены позиции, связанные с осуществлением внутреннего контроля. В те же время в п. 4 раздела «Формирование учетной политики» ПБУ 1/2008 в числе документов, которые утверждаются в организации, упоминается «порядок контроля за хозяйственными операциями». Будем считать, что речь идет именно о внутреннем контроле.

Таким образом, в учетной политике организации целесообразно предусмотреть раздел «Внутренний контроль (аудит) объектов учета» и утвердить в нем порядок контроля за хозяйственными операциями, как того требует ПБУ 1/2008.

Обратите внимание!

Учетная политика организации является внутренним документом организации, разрабатываемым и утверждаемым ежегодно в соответствии с ПБУ 1/2008.

Этот внутренний документ устанавливает совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

Организация внутреннего аудита

Для организации внутреннего аудита целесообразно ввести в организации в зависимости от количества объектов учета и объема учетной работы структурную единицу (отдел или группу (сектор) внутренних аудиторов, одного аудитора). При этом должны быть разработаны и утверждены руководителем организации следующие документы:

— организационно-функциональная модель управления данного подразделения (отдела или сектора), в которой должны быть перечислены функции каждого подразделения, учтены взаимосвязи между работниками для предотвращения дублирования функций и др.;

— должностные инструкции (перечислены функции) каждого аудитора в рамках организационно-функциональной модели управления;

— должностная инструкция руководителя данного подразделения (отдела или сектора) в рамках организационно-функциональной модели управления;

— модель (схема) документооборота каждого подразделения (отдела, сектора) или отдельного внутреннего аудитора, в которой должны быть перечислены все названия документов, предназначенных для контроля (аудита); периодичность контроля (аудита) этих документов; названия отчетов по проверке бухгалтерских документов в их связи с каждым отдельным объектом учета (счетом) или хозяйственной операцией и т.д.

При небольшом объеме бухгалтерской работы, например, в малых предприятиях, все функции по внутреннему аудиту могут быть возложены на одно должностное лицо — внутреннего аудитора, который должен подчиняться только руководителю организации. При этом для осуществления деятельности внутреннего аудитора должны быть соответствующим образом оформлены все необходимые документы, включающие организационно-функциональную модель управления, модель (схема) документооборота, а также учтены элементы внутреннего контроля за его деятельностью со стороны руководителя.

Следует отметить, что подчиненность руководителей отдела или сектора внутреннего аудита, а также если в организации внутренний аудит осуществляет только один исполнитель, должна быть только одному лицу — руководителю организации.

Эффективность внутреннего аудита

Эффективность организационно-функциональной модели управления внутренним аудитом заключается в принятии и реализации необходимых решений по каждому конкретному нарушению в бухгалтерском и налоговом учете организации.

В свою очередь эффективность принятых решений зависит от качества разработанной в организации системы документирования и документооборота, которая предполагает 2 :

— соблюдение принципов рационального и своевременного составления документов;

— последовательное отражение всех процессов хозяйственной деятельности организации;

— рациональную обработку и сокращение пути прохождения документов;

— систематическое изучение и совершенствование документов;

— своевременное оформление соответствующих документов по принятию решений и контроль за их выполнением.

Руководитель структуры внутреннего аудита или назначенный специалист по внутреннему аудиту организации в своей деятельности руководствуется:

— законодательной и нормативной базой по бухгалтерскому учету и отчетности, по налогообложению и аудиту;

— внутренним документом организации «Учетная политика»

— внутренним документом организации «Программа внутреннего аудита (контроля)».

Программа внутреннего аудита, по мнению автора, должна включать отдельные подпрограммы по видам объектов хозяйственных средств (в соответствии с Планом счетов). Разработка такой программы должна осуществляться после разработки и утверждения документа «Учетная политика организации».

Структура объектов учета представлена в Плане счетов.

Также необходимо учитывать, что разрабатываемый в каждой организации рабочий План счетов является частью (разделом) учетной политики организации, формируемой на основе ПБУ 1/2008. При этом необходимо руководствоваться только действующей редакцией этого документа (см. ст. 8 Закона № 402-ФЗ).

Программа внутреннего аудита объекта учета «Материалы»

Программа внутреннего аудита объекта учета «Материалы» может быть отдельным документом или составной частью учетной политики организации. В соответствии с п. 6 ПБУ 1/2008 учетная политика организации должна обеспечивать:

— полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

— своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

— большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

— отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

— тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

— рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

Обеспечение названных условий должно соответствовать требованиям программы внутреннего аудита организации. Разработка данной программы предполагает определенную логику процедуры аудита при сплошной проверке. Выборочная проверка определяется условиями необходимости.

Ниже представлен вариант программы внутреннего аудита объекта учета «Материалы», предлагаемый автором.

ПРОГРАММА ВНУТРЕННЕГО АУДИТА ОБЪЕКТА УЧЕТА «МАТЕРИАЛЫ»

1. Анализ правовых законодательных и нормативных документов по учету объекта «Материалы».

2. Установление понятий и определений для целей внутреннего аудита по объекту учета «Материалы»

3. Условия принятия объекта «Материалы» к бухгалтерскому учету. Оценка материально-производственных запасов (МПЗ).

4. Разработка внутренних организационно-распорядительных документов, необходимых для организации учета и контроля за использованием МПЗ.

Соответствующими внутренними документами могут устанавливаться:

—формы первичных документов по приему, отпуску (расходованию) и перемещению материально-производственных запасов и порядок их оформления (составления), а также правила документооборота;

—перечень должностных лиц подразделений, которым доверено получение и отпуск материально-производственных запасов;

—порядок осуществления контроля за обеспечением экономного и рационального расходования (использования) МПЗ в производстве и в обращении, за правильным ведением учета, достоверностью отчетов об их расходовании и т.п.

5. Обеспечение реализации основных задач учета МПЗ:

— формирование фактической себестоимости запасов;

—правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов;

—контроль за сохранностью запасов в местах их хранения (эксплуатации) и на всех этапах их движения;

—контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг;

—своевременное выявление ненужных и излишних запасов с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот;

—проведение анализа эффективности использования запасов.

6. Соблюдение основных требований, предъявляемых к бухгалтерскому учету МПЗ:

—сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия запасов;

—учет количества и оценка запасов;

—оперативность (своевременность) учета запасов;

—соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

—соответствие данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

7. Применение программных средств в бухгалтерском учете и аудите.

8. Создание системы действенного контроля за сохранностью запасов, в которой должны быть учтены:

—наличие оборудованных складов и кладовых или специально приспособленных площадок (для запасов открытого хранения);

—размещение запасов по секциям складов, а внутри них — по отдельным группам и типо-сорто-размерам (в штабелях, стеллажах, на полках и т.п.) таким образом, чтобы была обеспечена возможность их быстрой приемки, отпуска и проверки наличия; в местах хранения каждого вида запасов следует прикреплять ярлык с указанием данных о находящемся запасе;

—оснащение мест хранения запасов весовым хозяйством, измерительными приборами и мерной тарой;

—применение централизованной доставки материалов со складов организации в цеха (подразделения) по согласованным графикам, а на стройках от поставщиков, базисных складов и комплектовочных участков непосредственно на объекты строительства по комплектовочным ведомостям; сокращение излишних промежуточных складов и кладовых;

—организация, по необходимости, участков централизованного раскроя материалов;

—определение перечня центральных (базисных) складов, складов (кладовых), являющихся самостоятельными учетными единицами;

—установление порядка нормирования расхода запасов (разработка и утверждение норм, соблюдение норм при отпуске материалов в подразделения организации);

—установление порядка формирования учетных цен на запасы и порядка их пересмотра;

—определение круга лиц, ответственных за приемку и отпуск запасов (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операций, а также за сохранность вверенных им запасов; заключение с этими лицами письменных договоров о материальной ответственности; увольнение и перемещение материально ответственных лиц по согласованию с главным бухгалтером организации;

—определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов запасов, а также выдавать разрешения (пропуска) на вывоз запасов со складов и иных мест хранения организации;

— наличие списка лиц, имеющих право подписи первичных документов, утверждаемого руководителем организации по согласованию с главным бухгалтером (в списке указываются должность, фамилия, имя, отчество и уровень компетенции (тип или виды операций, по которым данное должностное лицо имеет право принятия решений)).

9. Оформление операций по движению (поступление, перемещение, расходование) запасов первичными учетными документами в соответствии с требованиями Закона № 402-ФЗ и нормативных документов.

Важно!

Учет драгоценных металлов и драгоценных камней и изделий из них, а также лома и отходов, содержащих драгоценные металлы и драгоценные камни, осуществляется на основании специальных инструкций (положений) Минфина России.

1 Имеет смысл также учитывать положения Международного стандарта аудита № 610 «Использование результатов работы внутренних аудиторов».

2 Вопросы проведения инвентаризации активов и обязательств организации (которая также относится к мероприятиям внутреннего контроля) регулируются отдельным разделом учетной политики и в данной статье не рассматриваются.

Источник: www.eg-online.ru