Программа предоставления ипотечного кредитования с привлечением государственного субсидирования действовала с 2015 по 2016 год, Сбербанк был представлен в качестве наиболее крупного финансового учреждения, поддержавшего данную программу.

В 2017 году программу ипотеки с господдержкой в Сбербанке можно было приобрести до 1 марта. После указанной даты продукт предоставляться перестал, поскольку появились более выгодные по процентам и условиям предложения от банков и застройщиков, ввиду которых государство на фоне общего снижения цен на жилье отказалось от продолжения субсидирования.

В чем суть господдержки?

Смысловая нагрузка господдержки для ипотечных ссуд заключается в программе субсидирования, направленной на стабилизацию положения застройщиков в кризисных условиях, а также обеспечения граждан доступными и выгодными ипотечными продуктами.

ВАЖНО! Господдержка обеспечивалась только по отношению к недвижимости, прошедшей процедуру аккредитации по государственным программам, список таких объектов можно найти на сайте Сбербанка.

Как разводит Сбербанк, когда Вы берёте ИПОТЕКУ! | Ипотека 2020 — 2021 | Страхование жизни

Финансирование предоставлялось из гос. бюджета, в том числе из средств пенсионного фонда, и работало в качестве инструмента, позволяющего снизить ставки по ипотеке, сделать ее более доступной.

При этом, заявитель не обязан был принадлежать к льготным категориям граждан, ссуду с господдержкой мог получить любой гражданин с положительной кредитной историей.

Сбербанк в сегменте ипотеки с господдержкой занимал до 50% всех выдаваемых кредитов и предлагал условия с процентной ставкой в 11,4%. Программа была акцентирована на поддержке застройщиков, потому кредиты выдавались исключительно на строящееся или уже возведенное новое жилье, по ее завершении Сбербанк предложил собственные ипотечные продукты на схожих процентных условиях в том же сегменте, в том числе с учетом акций и предложений от застройщиков-партнеров.

Общее описание

Ипотеку от Сбербанка по условиям господдержки отличают следующие характеристики:

- процентная ставка в объеме 11,4% годовых;

- первый взнос объемом в 20 процентов от суммарной стоимости приобретаемой собственности (всю информацию о первоначальном взносе на ипотеку в Сбербанке вы найдете отдельно);

- кредит предоставляется на срок от одного года (12 мес.) до 20-ти лет;

- исключительно рублевое предложение по взносам и погашению;

- обязательное условие – страхование здоровья и жизни титульного созаемщика на протяжении всего срока действия кредитного обременения (кто такой созаемщик по ипотеке в Сбербанке и как снять обременение после погашения кредита?);

- сохранение стабильной ставки в 11,4% годовых при ежегодном продлении страховки жизни, в противном случае – увеличение процентов до 12,4;

- отсутствии комиссии на предоставление ссуды;

- обязательные дополнительные категории расходов заявителя – страховка рисков, титула, жизни, оценка стоимости приобретаемой недвижимости.

Предоставление кредита:

- лицам от 21-го года до 55 лет (женщины) и 60 лет (мужчины), максимальный возраст заемщика на расчетный срок погашения кредитного обязательства не должен превышать 75-ти лет, стаж – от 6 мес. на последнем (текущем) месте трудоустройства и не менее года за последние пять лет (не требуется при наличии зарплатной карты Сбербанка);

- гражданам РФ, зарплата которых поступает на счет в Сбербанке для подачи заявки, требуется предоставлять исключительно паспортные данные;

- ипотека доступна льготным категориям – военным, инвалидам, родителям-одиночкам и другим группам;

- допустимо участие материнского капитала (об оформлении ипотеки под материнский капитал мы писали здесь).

Суммы кредита:

- минимальное значение – триста тыс. рублей;

- максимальное значение для Москвы, Санкт-Петербурга и ряда иных областей 8 млн. руб., для прочих регионов – 3 млн. руб.

Условия приобретения:

- приобретение непосредственно у компании-застройщика жилого объекта на стадии строительства или нового завершенного жилья;

- условия программы не налагают ограничений на срок сдачи аккредитованного государством возводимого жилого объекта;

- документы на залоговую (кредитную) недвижимость могут предоставляться в течение шестидесятидневного срока с момента вступления в силу решения о предоставлении ссуды Сбербанком.

Объект должен относиться к категории первичного рынка и принадлежать к типу:

- квартира/помещение в МКД;

- таун-хаус;

- городской или загородный дом (жилое строение) с земельным участком.

Типы договоров:

- купля-продажа;

- переуступка в отношении права требования (в случае со строящимся жильем) на любом этапе;

- долевое участие.

Сбербанк в рамках программы ипотечного кредитования с господдержкой предоставляет возможность участия трех созаемщиков, соответствующих требованиям банка (возраст, зарплата, кредитная история), суммарный вклад которых позволяет расширить объем предоставляемых средств. При этом, если имеется супруг и не имеется препятствующего брачного договора, вне зависимости от соответствия требованиям, он также обязан выступать в качестве созаемщика (кто может быть созаемщиком по ипотеке в Сбербанке?).

Необходимая документация

Для получения кредита с поддержкой от государства на приобретение недвижимости на первичном рынке необходимо собрать следующий пакет документов:

- заполненную анкету (заявление) заемщика или созаемщика;

- паспорт или иной документ, удостоверяющий личность, а также документы и сведения по постоянной и временной регистрации;

- документы, которые подтверждают трудовую занятость и платежеспособность (состояние финансов) заемщика, а также участвующих созаемщиков;

- залоговые документы в случае предоставления залоговой недвижимости.

- Скачать бланк заявление-анкету на получение жилищного кредита

- Скачать образец заявление-анкету на получение жилищного кредита

После того, как будет одобрена заявка на ссуду:

- документы на жилплощадь, на приобретение которой были взяты кредитные обременения (как снять обременение после погашения ипотеки?);

- документы, которые служат подтверждением факта выплаты первого взноса (можно ли взять ипотеку в Сбербанке без первого взноса?).

ВАЖНО! Банк располагает возможность менять, дополнять, упразднять список требуемых документов. Лица, располагающие зарплатной картой Сбербанка, имеют возможность подавать заявку с меньшим количеством документов.

Алгоритм

Для получения ипотечной ссуды необходимо:

- Заполнить анкету заявителя или созаемщика, где необходимо указать достоверные сведения о:

- роли в сделке;

- персональных данных;

- данных по паспорту;

- контактной информации;

- образовании;

- семейном положении;

- адресу регистрации на постоянной или временной основе;

- адресу, где фактически проживает заявитель;

- родственниках и родственных связях;

- работе, должности, организации трудоустройства;

- расходах, доходах, имуществе движимом и недвижимом, собственности и т.д.;

- кредитном продукте и запросе по ссуде, также параметры объекта недвижимости, который планируется приобрести;

- том, куда и как произвести выдачу кредитных средств.

- Подать заявление и пакет документов на рассмотрение в соответствующий филиал Сбербанка.

- Дождаться завершения срока рассмотрения заявки и документов (от 5 до 10-ти дней).

- Если вынесено положительное решение – заключить кредитный договор.

- Параллельно провести заключение договоров страхования жизни, рисков и титула на кредитное жилье.

- Выплатить и предоставить документацию по выплате первого взноса. Узнайте все подробности о первоначальном взносе на ипотеку в Сбербанке.

- Предоставить в банк в течение 60-ти дней после заключения договора по кредиту документацию по приобретенному объекту недвижимости.

В 2017 году, с 1 марта, Сбербанк уже не предоставляется кредитов на ипотеку по госпрограмме, данное обстоятельство связано с ее прекращением и наличием широкого набора выгодных предложений от коммерческих структур (сам Сбербанк, застройщики) по приобретению жилья на первичном рынке. В некоторых случаях выходом, для госслужащих, будет ипотека под залог имеющегося жилья в Сбербанке. Существует вероятность возобновления программы в последующие годы.

Это быстро и бесплатно !

Источник: svoe.guru

Льготная ипотека в Сбере 2022: новые условия с 7 апреля

В 2022 году ипотечные ставки значительно выросли, поэтому льготная ипотека Сбера это один из вариантов получить кредит на выгодных условиях.

Как изменились условия льготной ипотеки в Сбербанке в апреле 2022 года и можно ли сейчас оформить ипотеку с господдержкой, расскажем далее.

Проценты по льготной ипотеке в Сбере стали выше

В феврале текущего года ЦБ поднял ключевую ставку до 20%, что привело к большим изменениям на ипотечном рынке. Ставки выросли практически в два раза, и стандартные ипотечные программы стали для многих недоступны.

Сбербанк также повысил ставки по кредитованию с субсидированием. До февральских событий кредит с господдержкой предполагал ставку до 7%. На данный момент ставка до 12% годовых. Сейчас ипотека с субсидированием государства остается самой выгодной для покупки недвижимости в кредит.

Процентные ставки в Сбербанке в апреле 2022

- 12% — Базовая ставка в Сбере.

- 11,7% — Ставка для клиентов, которые выплатили первый взнос более 15%.

- 11,7% и ниже — Ставка по условиям дисконта только от Сбербанка на первые 1-2 года. Данную скидку покрывает застройщик. Предложение подбирается индивидуально исходя из конкретного объекта и застройщика, подробнее можно уточнить в банке.

- +0,3% к базовой ставке при подаче заявки в офисе (выгоднее регистрироваться онлайн).

- +1% к базовой ставке при отказе от страхования жизни. В большинстве случаев выгоднее оформить страховку, чем платить по повышенной ставке. Рассчитать стоимость страхования можно с помощью онлайн-калькулятора.

Скидка по ипотеке от застройщика в Сбербанке

Ипотека с господдержкой в Сбербанке в текущих условиях самая выгодная. Несмотря на то, что условия программы обозначает государство, банки могут их немного корректировать и делать более привлекательными для своих клиентов.

Только в Сбербанке можно получить специальный дисконт (скидку, которую компенсирует компания застройщика). Программа действует первые два года и зависит от периода кредитования.

Субсидирование с застройщиком позволяет платить только проценты от 0,1%. Эти условия распространяются только на определенные объекты. Так клиент получает скидку на 1-2 года по процентам плюс отсрочку по оплате основного долга.

Новые условия ипотеки в Сбере под 12%

- Минимальная сумма кредита на жилье — 300 тыс. рублей.

- Максимальная сумма — 12 млн. для МСК, СПб и их областей. Сумма до 6 млн. рублей для остальных городов РФ.

- Процентная ставка — 11,7% годовых.

- Первоначальный взнос — от 10%.

- Период действия договора — от 1 года до 30 лет.

- Кто может получить — трудоустроенные граждане РФ от 21 года до 75 лет.

На сайте Сбербанка есть кредитный калькулятор с помощью которого можно рассчитать ипотеку.

До какого срока действует льготная ипотека в Сбербанке

Льготная программа кредитования была продлена до июля текущего года. Пока срок действия ограничен этой датой, и будет ли она действовать дальше — неизвестно. Времени для подачи заявки немного, поэтому те граждане, которые планировали взять кредит на покупку жилья по выгодным условиям, должны поспешить с решением.

Подать ипотечную заявку по госпрограмме в Сбербанке можно до 1.07.2022 года. По обновленным ставкам заявления начали принимать с 7 апреля.

Правительство не исключает, что ипотечный рынок еще будет меняться, а вместе с ним требования и ставки. За актуальной информацией необходимо следить на сайте Сбербанка.

Условия льготной ипотеки для семей с детьми

Программа кредита на жилье для семей с детьми в Сбербанке не изменились. Программа предназначена для семей, где родился ребенок в период с 1.01.2018 по 31.12.2022.

Главное преимущество кредита для семей, где есть ребенок, это то, что на общем фоне роста процентов ставки остались на прежнем уровне — 6% (5,7% при онлайн заявке).

По программе можно купить также только готовое или строящееся жилье от компании застройщика. Можно взять семейную ипотеку на строительство дома.

Суммы и период кредитования не отличаются от стандартной программы (для обычных граждан без детей и семейного положения) льготной ипотеки (1-30 лет, 6-12 млн. рублей в зависимости от региона).

Условия страхования льготной ипотеки

В правилах страхования изменений нет. В 2022 году заемщик обязан оформить страховку на недвижимость, которую покупает. То есть страхование жилья также осталось обязательным по закону и без данной процедуры сделка не состоится.

Страхование жизни остается добровольным, однако Сбер повышает ставку на 1% (на законных основаниях), если не будет оформлено личное страхование. В этом случае выгоднее купить страховку (дешевле комплексную недвижимость + жизнь).

Страховать ипотеку в самом Сбербанке не обязательно. Клиент имеет право выбрать любую компанию из списка одобренных (есть на сайте Сбера) и выбрать компанию, где полис будет дешевле.

Рассчитать цену страхования ипотеки и сравнить разные варианты можно на Полис812.

Часто задаваемые вопросы по теме

Что такое льготная ипотека?

По данной программе государство поддерживает заемщика. Фактически банк выдает ипотеку также под 22%, но государство компенсирует 10% и таким образом заемщик получает сниженный процент.

Принимает ли Сбербанк заявки на льготную ипотеку?

Да, заявки на льготную ипотеку принимаются в обычном режиме до 1 июля 2022 года. Рекомендуется отправлять заявку онлайн, поскольку так ставка снижается на 0,3%.

Может ли Сбер отказать в льготной ипотеке?

Да, отказ банка по ипотеке с господдержкой правомерен. Наиболее частой причиной отказа является низкая платежеспособность заемщика.

Какое жилье можно купить по льготной ипотеке?

Льготные условия распространяются на покупку строящегося или готового жилья у застройщика, а также приобретение готового дома или строительство от юридического лица или ИП.

Где искать застройщиков Сбербанка для льготной ипотеки?

Дом.Клик — сервис недвижимости, где можно подать заявку на ипотеку. На сайте собрана вся необходимая информация по условиям сделки, а также списки застройщиков.

Источник: polis812.ru

Господдержка: как получить ипотеку по льготной ставке в СберБанке

Программа господдержки позволяет купить или построить новое жильё по сниженной ставке, часть процентов банку компенсирует государство. Льготная ипотека действует до конца 2022 года. Разбираемся, как и какую недвижимость можно купить в Сбере с помощью господдержки.

Условия льготной ипотеки в Сбере

Государственная ставка по льготной ипотеке — 7%, но в Сбере её можно снизить.

- От 0,1% годовых по программе субсидирования с застройщиками

- 6,3% годовых — на строительство жилого дома по договору подряда с юрлицом или ИП, а также на строительство своими силами при заключении договора страховании жизни и здоровья

- 6,7% годовых — на покупку квартиры в новостройке или жилого дома у юрлица или ИП при электронной регистрации сделки и страховании жизни и здоровья

Срок кредита — до 30 лет. Сумма кредита — до 12 млн рублей в Москве и Московской области, Санкт-Петербурге и Ленинградской области; до 6 млн рублей в других регионах.

Получить большую сумму по той же ставке вы можете, выбрав квартиру у определённых застройщиков. Список таких застройщиков вы найдёте в статье «Список застройщиков-участников программы господдержки с субсидией».

Первоначальный взнос по кредиту — от 15% стоимости недвижимости. В качестве первоначального взноса можно использовать материнский капитал.

Как использовать маткапитал при покупке квартиры в ипотеку

Кто может получить ипотеку с господдержкой

Требования к заемщикам у банка минимальные:

- Гражданство РФ

- Прописка на территории России

- Возраст от 18 до 75 лет (на момент выплаты ипотеки), если цель кредита — строительство жилого дома, то минимальный возраст на момент получения — 21 год

- Стаж на текущем месте работы не менее 3 месяцев

Также с 21 июня 2022 года ипотеку с господдержкой могут оформить самозанятые. Для этой категории заёмщиков действуют те же условия госпрограмм, что и для граждан, работающих по найму. Единственное исключение — минимальный размер первоначального взноса от 30%.

Какую недвижимость можно купить

Сниженные ставки действуют на покупку квартиры в новостройке, приобретение дома у юрлица или ИП, а также на строительство дома своими силами или с помощью подрядчика.

При этом не важно, сколько стоит квартира — 3 млн, 10 млн или 20 млн — банк выдаст ипотеку на сумму не более 85% от стоимости жилья и максимум 12 млн рублей (в регионах — 6 млн).

Например, если вы хотите купить квартиру в Краснодаре стоимостью 8 млн рублей, то ваш первоначальный взнос должен быть 2 млн рублей.

А вот для квариры, стоимостью 3 млн, вам потребуется 450 тысяч рублей (15%), остальную сумму — 2 550 000 рублей (85%) можно получить в кредит от банка.

Купить квартиру в готовом доме «на вторичке» по этой программе не получится, для этого есть другие: например, Ипотека на готовое жилье . По программе льготной ипотеки также нельзя купить долю в квартире, комнату или апартаменты.

Выбрать квартиру для покупки по льготной ставке

Какие документы нужны для заявки на ипотеку

Зарплатным клиентам банка

При авторизации с помощью Сбер ID данные на Домклик будут заполнены автоматически.

Если состоите в браке, может потребоваться свидетельство о браке.

Самозанятым

Необходимо зарегистрироваться в сервисе Сбера «Своё дело» и получать профессиональный доход на карту Сбера либо подтвердить свою платёжеспособность справкой о состоянии расчётов (доходов) по налогу на профессиональный доход по форме ФНС России (КНД 1122036).

Остальным клиентам

Надо также предоставить документы, подтверждающие занятость и доход. Однако тут тоже все просто — трудовая книжка не нужна, просто укажите номер СНИЛС, чтобы банк заказал выписку из ПФР.

Сколько времени занимает оформление льготной ипотеки

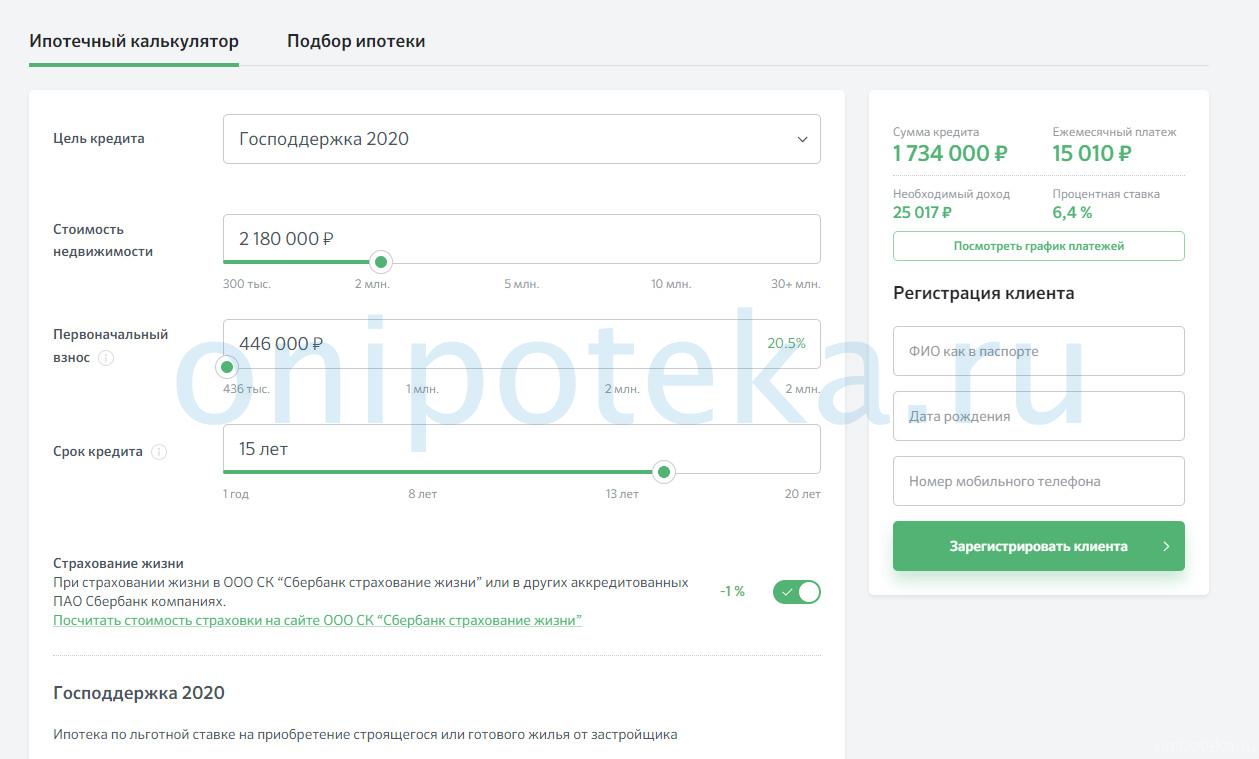

Рассчитать сумму первого взноса, ежемесячные платежи и ставку по льготной ипотеке в Сбере поможет ипотечный калькулятор . Он же покажет график платежей.

В среднем клиенты Домклик получают решение банка через 2 минуты после подачи заявки. Поэтому самый быстрый и простой способ узнать свой бюджет на квартиру или дом — подать заявку на Домклик.

Согласование выбранной квартиры с банком занимает от нескольких часов до суток — ведь банк ее уже фактически одобрил при аккредитации новостройки. Если решение будет положительным, можно сразу же назначить дату сделки.

С момента одобрения заявки на ипотеку у вас будет 90 дней, чтобы выбрать недвижимость и собрать все документы.

В банк нужно будет приехать только один раз — на подписание документов. # ипотекавернулась

Подать заявку на льготную ипотеку

Услуги кредитования предоставляет ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015 г. Услуги по поиску недвижимости и оформлению сделки предоставляет ООО «ЦНС» 0+

Источник: dzen.ru

Ипотека Сбербанка Господдержка в 2022 – условия и список документов

Ипотека Сбербанка с господдержкой в 2022 – новая программа льготного жилищного кредитования, направленная одновременно на поддержку строительной отрасли и граждан, стремящихся приобрести недвижимость на фоне распространения коронавируса. Анонсировали эту программу изначально под 6.5 процента, но Сбербанк на момент введения установил ставку в размере 6.4. Несмотря на действие карантинных мер во всех регионах РФ, подать заявку на заём можно уже сегодня. Подробности – в данном обзоре.

Условия

Данный кредитный продукт ограничен по срокам предложения и распространяется только на объекты первичного рынка недвижимости. Основные условия сводятся к следующему:

- покупка недвижимости в ипотеку Сбербанка по Господдержке с 2020 допускается в строящемся или готовом новом доме у юридического лица (как правило, у застройщика);

- срок завершения строительных работ не привязан к сроку программы льготного кредитования;

- минимальный размер займа – 300 тыс. руб.;

- максимальный размер ссуды – 8 млн. руб. – для недвижимости г. Москвы и МО, г. Санкт-Петербурга и ЛО; 3 млн. руб. – для жилья в остальных субъектах РФ;

- размер первого взноса – от 20%;

- максимальный срок кредитования – 20 лет.

Ставка по ипотеке Сбербанка Господдержка в 2022

В середине апреля 2020 г. президентом РФ В.В. Путиным была анонсирована ипотека Сбербанка с господдержкой — 2020 под 6.5 %. Чёткий алгоритм льготного кредитования населения изложен в Постановлении Правительства № 566 (скачать).

Следует отметить, что в указанной программе, кроме крупнейшего игрока на рынке банковских услуг, участвуют и иные финансовые организации. ЦБ РФ в очередной раз снизил уровень ставки рефинансирования, в результате чего заявленная ипотека Сбербанка с господдержкой в 2022 под 6.5 процента в настоящее время оформляется под 5.85%. Ожидается, что после окончания майских праздников и смягчения карантинных мер по причине пандемии ставка снизится до 6.2%.

Рекомендуемая статья: Условия ипотеки в Сбербанке для молодой семьи

Пока также сохраняется надбавка в 1% за отказ заёмщика приобрести полис страхования жизни и здоровья.

Требования к жилью

Гражданам, желающим воспользоваться льготной ипотекой Сбербанка с господдержкой 2020, нужно учесть, что данная программа не распространяется на:

- объекты вторичного рынка недвижимости;

- приобретение апартаментов;

- рефинансирование ранее взятых ссуд, взятых, в т.ч. и на покупку жилья в новостройках.

Все остальные требования к жилью, связанные со льготным кредитованием, совпадают с требованиями по стандартным условиям выдачи жилищных займов.

Требования к заявителям

Условиям ипотеки Сбербанка по Господдержке в 2022 предъявляют следующие требования к потенциальным клиентам:

- гражданство РФ;

- возраст в интервале от 21 года до 75 лет (к моменту полной выплаты займа);

- стаж трудовой деятельности – не менее года, из которых 6 мес. – на настоящем месте работы.

При недостаточном уровне личной платежеспособности возможно привлечение до 3-х человек в качестве созаёмщиков. Супруг(а) выступает созаёмщиком в обязательном порядке, если иное не противоречит положениям брачного договора при его наличии (Семейный Кодекс РФ, ст. 34 (скачать)).

Рассчитать стоимость жилищной ссуды и подать заявку можно как в офисах Сбербанка, так и онлайн на официальных порталах указанной финансовой организации и сервиса ДомКлик.

Документы

Потенциальный покупатель (он же заёмщик) и созаёмщик (-и) представляет (-ют) в банк:

- анкету-заявление (скачать бланк в pdf);

- паспорт РФ с печатью о регистрации на территории РФ;

- второй документ с подтверждением личности (водительское удостоверение, загранпаспорт и др.);

- документы о финансовом состоянии (справка по ф. 2-НДФЛ (скачать бланк), декларация по ф . 3-НДФЛ (скачать форму в pdf), декларация ИП и др.);

- документы с подтверждением возможности оплаты первого взноса, например выписка со счёта (скачать список принимаемых документов);

- документы, касающиеся залога – в случае его предоставления (выписка ЕГРН и др.).

Рекомендуемая статья: Сельская ипотека от Дом.РФ

Продавец (по условиям ипотеки Сбербанка Господдержка 2022 – юридическое лицо) представляет:

- документы о правоспособности (устав, выписка из ЕГРЮЛ и др.);

- документы о полномочиях (протокол/ решение общего собрания/единоличного органа, доверенность и др.);

- договор-основание взаимоотношений с покупателем (инвестирование, долевое строительство, предварительная купля-продажа, уступка прав требования и др.) со всеми приложениями и осуществлёнными финансовыми операциями (авансирование и др.);

- документы с подтверждением прав застройщика (собственность/аренда земельного участка, разрешение на строительство/ввод в эксплуатацию и др.).

Пакет документов для кредитора может варьироваться в зависимости от индивидуальной ситуации.

Этапы сделки и возможные дополнительные затраты

Введение карантинных мер в связи с пандемией свело оформление ипотеки к нескольким этапам:

- Заполнение заявки на ссуду и отправление документов онлайн ( Как посмотреть предстоящий график платежей по ипотеке Сбербанка описано в другой статье).

- Получение одобрения и выбор объекта.

- Подписание договора кредитования (возможен приезд менеджера банка домой к заёмщику).

- Расчёты между всеми участниками сделки (дистанционно безналичным способом) Как происходит передача денег при ипотеке продавцу подробно описано в другой статье.

- Регистрация сделки (Как проходит сделка по ипотеке – ответы на часто задаваемые вопросы есть в другой статье на нашем сайте).

Удобное оформление операции с недвижимостью, позволяющее не выходить из дома, влечёт за собой дополнительные затраты:

- страхование жизни/здоровья, объекта недвижимости (после сдачи в эксплуатацию изначально обязательно в соответствии с требованиями законодательства) – 3,5 – 15 тыс. руб. (Список аккредитованных в Сбербанке страховых компаний по ипотеке );

- отказ от страховки жизни – увеличение ставки по кредиту на 1%;

- использование сервиса безопасных расчётов – 2,9 тыс. руб.;

- электронная регистрация сделки – 7,9-10,9 тыс. руб. (пошлина за регистрационные действия Росреестра, выпуск подписей в электронном формате, услуги сопровождения).

Ценовые интервалы обусловлены различными факторами (возраст заявителя, срок кредитования, регион нахождения недвижимости, тип дома, характеристики квартиры и др.).

Рекомендуемая статья: Ипотека молодой семье по государственной программе в 2022 году

Ипотека Сбербанка Господдержка в 2022: на что следует обратить внимание

Настоящая экономическая ситуация в РФ отличается неопределённостью, поэтому гражданам, заинтересованным в приобретении недвижимости, нужно учитывать следующие моменты:

- Заявки на кредиты могут рассматриваться достаточно долго – до нескольких недель.

- Вероятность одобрения займа – ниже, чем в иные периоды. Лицам, работающим в наиболее пострадавших от пандемии отраслях, потребуется дополнительное обеспечение.

- Ожидается в ближайшее будущее снижение ставки и на вторичное жильё – без привязки к льготной программе ипотеки Сбербанка Господдержка 2021. Анонсированный минимальный показатель – 8,1%.

- ЦБ РФ вынес предложение об освобождении заёмщиков от необходимости оплачивать ипотечные страховки. Предполагается, что данные расходы понесут банки, но пока окончательное решение не принято.

Рекомендуется следить за актуальной информацией перед организацией сделок по недвижимости.

Источник: onipoteka.ru

Помощь в приобритении жилья: ипотека с господдержкой в Сбербанке

Сбербанк является крупнейшим российским банком с большой долей государственного капитала. У него отлично налажена связь с государственными структурами. Именно поэтому он постоянно разрабатывает новые кредитные продукты, которые соответствуют различным государственным программам.

Так, когда государство запустило программу по оказанию помощи в приобретении жилья, именно Сбербанк был одним из первых, кто смог предложить выгодные условия по ипотечному кредиту для граждан, которым данная программа была одобрена.

Оглавление:

- Суть данной программы

- Кто может получить данный кредит?

- Процентная ставка

- Условия получения ипотеки с господдержкой в сбербанке

- Дополнительные возможности

- Порядок оформления

- Нюансы и подводные камни

Итак, в данной статье вы сможете узнать, ипотека с господдержкой в сбербанке — что это значит, для кого, какие преимущества сможете получить, добившись поддержку со стороны государства, какие именно документы потребуются для оформления ипотеки с господдержкой от сбербанка, пути ее закрытия, а также прочитаете другую важную информацию по этой теме.

Суть данной программы

Что это такое — в Сбербанке ипотека с господдержкой? Речь идет о совместной с государством программе ипотечного кредитования, которая была разработана в Сбербанке в 2015 году.

Она предполагает выдачу денежных средств на квартиру или дом на рынке жилья. Основными преимуществами ипотеки с господдержкой в сбербанке является следующее:

- для оформления необходим минимальный пакет документов, куда входят заявка и паспорт. Если вы являетесь обладателем зарплатного проекта, то справка по форме 2 НДФЛ не требуется;

- для увеличения суммы займа возможно привлечение третьих лиц в качестве поручителей.Их доход также учитывается;

- удобное гашение кредита. Для этого требуется внести необходимую сумму любым доступным способом.

Стоит отметить, что по данной программе часть денежных средств субсидируется государством через ПФР. Таким образом, банк снижает процентную ставку.

Для получения ипотеки от сбербанка с государственной поддержкой заемщик должен полностью соответствовать требованиям финансово-кредитной организации.

Интересно, что эта программа актуальна не только для семей, но и для строительных компаний, которые возводят дома с использованием кредитных средств Сбербанка.

Данная программа не распространяется на жилье на вторичном рынке. Можно купить только в строящемся дома или в новостройке. Теперь вы имеете представление, что значит — сбербанк, кредит, ипотека с государственной поддержкой.

Смотрите на видео ипотека с господдержкой от сбербанка.

Кто может получить данный кредит?

Требования к заемщику у Сбербанка стандартные, а именно:

- российское гражданство;

- наличие паспорта и второго документа, подтверждающего личность;

- справка о доходах.

- трудовая деятельность должна быть как минимум полгода в той организации, где вы работаете на момент подачи заявления, а общий трудовой стаж 1 год за последние 5 лет.

- возможность привлечения трех поручителей/созаемщиков. Супруг или супруга становятся созаемщиком по умолчанию.

- минимальный возраст получения – 21 год, возраст на момент закрытия кредита не должен быть более 75 лет.

Рассмотрение заявки возможно только при полном пакете документов, куда входят:

- заявление;

- паспорт российского образца с наличием регистрации в регионе оформления займа;

- справка о доходах и копия трудовой книжки.

После одобрения необходимо будет донести документы на кредитуемый объект, включая оформленную закладную на него, а также расписку или иной документ, подтверждающий внесение первоначального взноса.

Важно понимать, что список документов может быть расширен в каждом отдельно взятом случае.

Что касается срока действия кредитной заявки, то она действительна в течение одного месяца.

Ранее такая программа была доступна только для семей с детьми-инвалидами, многодетных семей, а также неполных семей.

Сегодня на нее может претендовать любая семья, которая признается в необходимости улучшения жилищных условий. Подаются документы для рассмотрения подобной заявки в жилищный отдел районной администрации.

Кто и как может взять ипотеку в сбербанке с господдержкой, узнаете из видеоматериала.

Процентная ставка

Если вам посчастливилось попасть под данную программу, то вы автоматически получаете самую низкую процентную ставку, и она идентичная ставке рефинансирования.

Это ставка ипотеки с господдержкой от сбербанка, по которой все коммерческие банки получают займ от ЦБ РФ.

Таким образом, при ее повышении стоимость ипотечного кредита с господдержкой в сбербанке также автоматически вырастет.

Нагляно посмотрите какие ставки в сбербанке России по ипотеке на видео.

Условия получения ипотеки с господдержкой в сбербанке

Займ выдается исключительно на покупку жилой недвижимости в новостройках или на стадии строительства. Дата окончания строительства для банка не принципиальна.

То есть, можно приобретать недвижимость на любой стадии.

Несмотря на то, что страхование добровольное, согласно российскому законодательству, Сбербанк (ипотека с господдержкой) требует от своих клиентов, чтобы они оформляли страховку. Это входит в список обязательных требований к заемщику.

Минимальная сумма кредитования составляет 300 тысяч рублей. Максимум можно получить 3 миллиона рублей (8 миллионов рублей для жителей Москвы и Санкт-Петербурга).

Стоимость ипотеки с государственной поддержкой сбербанка будет 11,4% годовых, но при нарушении кредитного договора, а именно пункта о страховании жизни и здоровья клиента, она возрастает на 1%.

Предъявляются некоторые требования к кредитуемому объекту, а именно:

- наличие документа, подтверждающего право собственности;

- покупать можно таун-хаус, квартиру в многоквартирном доме или отдельный дом с участком земли.

На весь период кредитования требуется оформление в залог кредитуемого или иного объекта недвижимости, стоимость которого эквивалентна или превышает сумму займа.

Сбербанк ипотеку с господдержкой выдает только на ту недвижимость, которая прошла государственную аккредитацию. Таким образом, нельзя выбирать любой понравившийся объект.

Список одобренных новостроек находится на официальном сайте Сбербанка. Покупая такое жилье, заемщик и банк минимизируют свои риски. Сбербанк — ипотека с господдержкой, условия вы узнали, теперь выбор за вами.

Каковы условия получения ипотеки с господдержкой в сбербанке узнаете из видео.

Дополнительные возможности

В качестве первоначального взноса, а также в виде частично-досрочного гашения возможно использовать средства материнского капитала.

Также клиент может оформить налоговый вычет.

Мораторий на частичное или полное досрочное гашение отсутствует.

Однако требуется за 2 недели написать заявление на списание большей суммы в дату планового платежа.

В заявлении важно указать сумму списания с учетом размера ежемесячного платежа. После этого клиенту выдается новый график гашения.

Порядок оформления

Кредитная заявка рассматривается в течение 2-5 рабочих дней. Но в отдельных случаях этот срок может быть увеличен. Банк не взимает комиссию за выдачу ссуды.

Клиент может получить займ единовременно или частями, что должно быть прописано в кредитно договоре. Погашение предполагается только аннуитетными платежами.

Аннуитетные платежи – равнозначные платежи в течение всего срока кредитования. Стоит отметить, что в этом случае изначально оплачиваются проценты за пользования деньгами банка.

Доля основного долга в ежемесячно платеже не превышает 30%. Однако постепенно его доля растет и к концу срока кредитования составляет примерно 90%.

Получив одобрение, клиенту выдается соответствующая справка, которая действительна один месяц. В этот срок он должен найти подходящее жилье и внести задаток. Затем, собрав требуемые для банка документы, заемщик предоставляет их кредитному инспектору.

Если эксперты одобряют данную сделку, они назначают дату перевода денежных средств продавцу. После регистрации сделки в Росреестре банку потребуется копия соответствующего документа.

Частичное и полное досрочное гашение осуществляется без комиссии с первого месяца выдачи займа.

При несвоевременном внесении платежей на клиента налагаются штрафные санкции в размере 20% годовых от суммы просрочки.

Вовремя внесения средств на счет изначально закрываются штрафы, затем проценты, а потом основной долг. При этом каждый день просрочки фиксируется и передается в Бюро кредитных историй.

Что нужно, чтобы получить ипотеку от сбербанка смотрите на видео.

Ипотеку с господдержкой можно получить не только в Сбербанк, но и других банках, к примеру в ВТБ-24. О тонкостях получения ипотеки в этом финансовом учреждении читайте в наших статьях.

Нюансы и подводные камни

Основной особенностью ипотеки в Сбербанке является то, что у них многоуровневая система проверки. Поэтому нужно быть готовым к ожиданию.

По данной программе нет возможности снизить процентную ставку. Однако, имея проблемы с платежеспособностью, не стоит скрываться от сотрудников Сбербанка.

Наоборот, необходимо самому постоянно ходить к ним и искать способы решения проблемы. Ими могут быть кредитные каникулы, рефинансирование или реструктуризация.

Так, кредитные каникулы предполагают отсрочку погашения основного долга в течение нескольких месяцев. Но проценты за пользование кредитом должны оплачиваться ежемесячно.

Рефинансирование – выдача новой ипотеки в счет погашения старой. Сумма планового платежа уменьшается за счет увеличения срока кредитного договора.

Реструктуризация предполагает полный пересмотр условий договора с целью уменьшения долгового бремени.

Закрыв кредит, необходимо забрать из банка свою закладную, а также рекомендуется получить справку об отсутствии долга, чтобы избежать различных проблем. Нюансы ипотеки с господдержкой смотрите на видео.

Источник: posobie.guru