Обязательно ли оформлять страхование при получении кредита в банке? Что будет, если отказаться? Что дает страховка по кредиту и от чего она защищает? Как выбрать и оформить выгодную страховку? Отвечаем на эти и другие вопросы коротко и ясно.

Что такое кредитное страхование?

При выдаче кредита банк заинтересован в том, чтобы вы вернули деньги в срок и в полном объеме. Для этого в течение всего срока выплаты кредита вам важно оставаться платежеспособным. При этом на платежеспособность могут повлиять, например, травма, тяжелая болезнь или потеря работы.

Мало кто хочет задумываться о подобных ситуациях в момент оформления кредита, но они могут случиться с каждым. И тогда выполнить обязательства перед банком поможет страховка. Уверенность в возврате заемных средств для банка и спокойствие для заемщика — вот, что дает страхование при оформлении кредита.

Мы уже рассказывали про страхование жизни при оформлении ипотеки. В этой статье подробнее остановимся на страховках по потребительским кредитам.

Нужно ли страхование жизни и здоровья при получении кредита?

Обязательно ли оформлять страховку по кредиту?

По закону страхование жизни и здоровья добровольное. Требовать оформить страховку под угрозой отказать в выдаче потребительского кредита незаконно. При этом банк вправе повысить процентную ставку незастрахованному заемщику, ведь риски при выдаче такого займа растут. Внимательно прочитайте кредитный договор и сравните итоговую стоимость кредита со страховкой и без.

Зачастую заем со страховкой дороже, но разница несущественна. Учтите, что страховка, в отличие от повышенного процента, дает вам дополнительные преимущества. Неплатежеспособность незастрахованного заемщика переложит долговое бремя на его близких. А со страховкой вы сможете рассчитывать на финансовую поддержку от страховой компании.

Какие риски включает в себя страховка по кредиту?

Есть разные программы страхования при оформлении кредита. Большинство из них включает в себя риск ухода из жизни или присвоения инвалидности I или II группы. Но помимо этого могут быть и другие риски, влияющие на платежеспособность заемщика:

- Диагностирование у заемщика тяжелой болезни.

- Госпитализация.

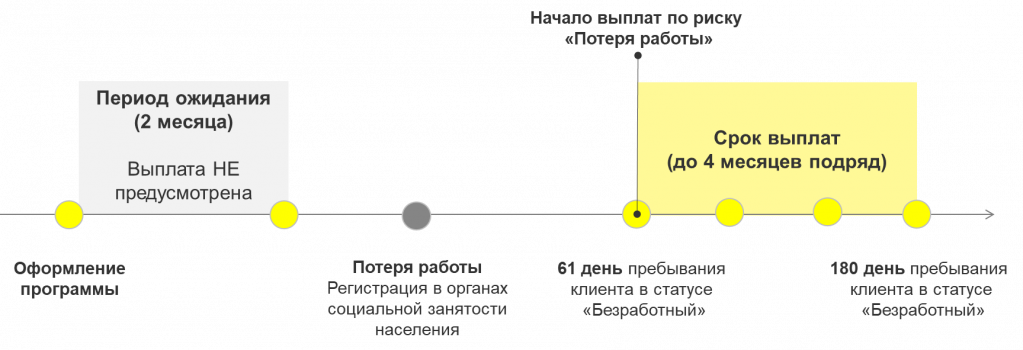

- Потеря работы (Условия, при которых потеря работы признается страховым случаем, указаны в договоре страхования. Чаще всего это сокращении штата или ликвидация организации, но не увольнение по собственному желанию).

- Телесные повреждения.

В Райффайзен Лайф кредитное страхование включает риск потери работы для трудоустроенных заемщиков. Однако, если страховку оформил предприниматель или другой человек, не работающий по найму (например, пенсионер), то этот риск заменяется риском получения телесных повреждений. По риску потери работы Райффайзен Лайф предоставляет заемщику ежемесячные выплаты, чтобы помочь ему выполнять обязательства перед банком.

Страховка при получении кредита: зачем нужна и можно ли отказаться

Чем больше рисков, тем выше стоимость страхования. Чтобы страховка покрывала широкий перечень рисков, но была выгодной для заемщика, Райффайзен Лайф снижает тариф с увеличением срока страхования.

Условия страхования в кредитном договоре

Любое страхование жизни и здоровья предусматривает исключения и ограничения. Так, вас не застрахуют при наличии опасных хронических заболеваний, инвалидности, психических отклонений. Не подойдет стандартная кредитная страховка военным и людям с опасными профессиями.

Кроме того, есть ситуации, при которых событие не признают страховым случаем. К ним относятся, например, травмы и повреждения, полученные в состоянии алкогольного или наркотического опьянения, в результате вождения без прав или при совершении других противоправных действий. Подробнее об этом читайте в нашей статье о получении страховой выплаты.

Что не является страховым случаем?

Исключения из страховых случаев у большинства страховщиков совпадают.

К ним относятся, например, урон здоровью из-за употребления алкоголя или наркотических веществ, управления транспортным средством без прав, совершения застрахованным лицом противоправных действий. Если инвалидность или гибель застрахованного происходят из-за болезни, которой он страдал до заключения договора, событие также не признают страховым случаем. Полный перечень рисков и исключений всегда есть в договоре страхования, с ним стоит ознакомиться перед подписанием документов.

Что будет со страховкой при досрочном расторжении кредита?

Если вы закрыли кредит досрочно и за это время не произошел страховой случай, возможны две опции.

- Вы остаетесь под защитой до окончания срока кредитования, прописанного в вашем договоре с банком. При этом страховая сумма будет равна первоначальной сумме кредита. По любому из рисков, перечисленных в вашем договоре страхования, предполагается страховая выплата. Если произойдет страховой случай, вы её получите.

- Вы закрываете договор страхования. Если до этого момента не произошел страховой случай, вы можете вернуть часть уплаченных страховых взносов. Размер возвращаемой суммы зависит от того, какое количество времени действовал договор страхования.

Можно ли отказаться от страхования при получении потребительского кредита?

Страхование жизни и здоровья добровольное. Прежде, чем принять решение о выборе страховки к кредиту или отказе от неё, ответьте для себя на несколько вопросов.

- Есть ли у вас финансовая подушка, хотя бы в размере вашего дохода за 3 – 4 месяца? Если нет, то в случае потери работы вы рискуете просрочить платежи по кредиту и испортить себе кредитную историю.

- Готовы ли ваши близкие выплачивать долг банку, если с вами что-то случится? Даже если у вашей семьи есть такие финансовые возможности, стоит оценить, как дополнительные финансовые обязательства скажутся на уровне жизни ваших родных.

Страхование при оформлении кредита подразумевает страховую сумму, равную сумме кредита, по рискам смерти или инвалидности I или II группы. Если такое событие произойдет с заемщиком, страховая компания выплатит банку неуплаченную часть кредита, а остаток страховой суммы получат наследники.

Взвесив все за и против, можно отказаться от страхования как при заключении кредитного договора, так и после него. Если отказываетесь сразу, банк скорее всего повысит вам процент по кредиту и разница в его итоговой стоимости будет незначительно отличаться от суммы кредита со страховкой.

Если вы расторгнете договор страхования после заключения, банк всё ещё будет вправе повысить ставку до той, которая была обозначена для незастрахованных заемщиков на момент выдачи кредита. Обычно этот пункт прописан в кредитном договоре, поэтому стоит внимательно его прочитать перед подписанием.

При этом вернуть свои страховые взносы в полном объеме можно только в течение первых 14 дней после заключения договора страхования. Этот срок называют периодом охлаждения, когда клиент может ознакомиться со страхованием бесплатно. Если период охлаждения закончился, то вы можете вернуть часть страховых взносов в случае полного досрочного погашения кредита.

Сумма возврата рассчитывается исходя из оплаченного вами срока страхования и периода, когда договор действовал и вы находились под защитой. Чтобы отказаться от страховки, нужно обратиться в банк. Возврат денег обычно происходит в течение 5–7 рабочих дней.

Учтите, что после отказа от страхования жизни и здоровья при оформлении кредита, вы уже не сможете оформить страховку позже и получить более низку процентную ставку. При желании застраховать свою жизнь и здоровье, можно приобрести страховую программу самостоятельно, но это никак не повлияет на условия кредитования. Если вы решите, что вам нужен кредит со страховкой, то придется рефинансировать имеющийся и заключать новый кредитный договор уже со страхованием.

Резюме

Страхование при выдаче кредита является добровольным. Банк не может отказать вам в выдаче кредита, если вы не хотите оформлять страховку. Однако, факт оформления страховки обычно влияет на процентную ставку: для незастрахованных заемщиков она выше.

Набор рисков по страхованию при оформлении кредита обычно включает в себя:

- Уход застрахованного лица из жизни

- Инвалидность I или II группы

Страхование для заемщиков потребительских кредитов в Райффайзен Лайф также включает в себя риски потери работы либо, если его подключить нельзя, риск получения телесных повреждений (например, если вы не работаете по найму)

Страховая сумма по программе страхования заемщиков потребительских кредитов в Райффайзен Лайф равна сумме кредита. В случае смерти заемщика или присвоения ему инвалидности I или II группы страховая компания возьмет на себя невыплаченную часть кредита при соблюдении условий договора страхования. Остаток страховой суммы получит сам застрахованный или его наследники.

Прежде чем принять решение об оформлении страховки или отказе от нее, оцените свои финансовые резервы и возможность ваших близких в случае чего выполнить ваши финансовые обязательства перед банком.

Источник: www.raiffeisen-life.ru

Программа страхования при получении кредита что это

КЕШБЭК 12%

Сравните предложения ведущих страховых компаний, при страховании жизни заёмщика кредита, выбирайте самое выгодное предложение и получайте кешбэк за оплату полиса картой любого банка.

СТРАХОВАНИЕ ЗАЁМЩИКА

ПОТРЕБИТЕЛЬСКого КРЕДИТа

Страхователь / Застрахованный — Физическое лицо заёмщик Банка, возраст которого на момент начала срока страхования не менее 18 лет и не более 70 лет на дату окончания срока страхования.

оплата

Воспользуйтесь оформлением полиса страхования заёмщика при оформлении кредита. Оплатите полис картой или через терминал, сэкономьте свой бюджет.

оформление

Заполните данные онлайн и получите полис страхования заёмщика н а e-mail или доставкой при подписании договора кредитования в банке.

кредит: до 35 000 000 ₽

период: от 1 месяца — 7 лет

CRM-форма появится здесь

Банки

кредиторы

Полный список банков (кредиторов) осуществляющих выдачу займов в калькуляторе онлайн.

Получить

КЕШБЭК до 15%

Сравнивайте предложения ведущих страховых компаний, выбирайте самое выгодное и получайте кешбэк до 15% за оплату полиса картой любого банка.

Кешбэк до 7%

Добровольные

Территория

Россия*

при партнерстве

страховщики

Перечень страховых компаний, участвующих в страховании из списка аккредитованных и соответствующие обязательным требованиям банка . У заёмщика есть возможность самостоятельного выбора страховой компании.

просто, как дважды два

4 ПРОСТЫХ ШАГА

Страхование заёмщиков п ри оформлении кредита, будьте уверены в погашении вашей задолженности.

При наступлении страхового случая страховая компания выплатит вам всю сумму задолженности по первоначальному графику платежей, что позволит вам погасить обязательства перед банком и поддержать привычный уровень жизни в непростой ситуации

консультация

Экспертная консультация по условиям страхования потребительского кредита.

УСЛОВИЯ

Проверка условий (риски) страхования, прописанных в кредитном договоре заёмщика.

расчёт стоимости

Расчёт стоимости страхового полиса по условиям страхования прописанным в кредитном договоре.

ОПЛАТА

Оплата полиса любым электронным способом, по QR-коду или в терминале банка.

преимущества

Мы работаем с нашими клиентами, чтобы помочь им экспертно определить риски, квалифицированно выбрать полезный страховой продукт, сэкономить бюджет и время на поиски лучшего предложения на рынке.

Источник: unistrah.ru

Страхование кредита

В этой статье мы разберемся, стоит ли оформлять страховой полис и что будет, если от него отказаться.

Страхование кредита

В этой статье мы разберемся, стоит ли оформлять страховой полис и что будет, если от него отказаться.

Зачастую банки вместе с кредитом предлагают клиенту оформить страховку. Если учесть все нюансы в договоре, этот финансовый инструмент может помочь заемщику справиться с финансовой нагрузкой при тяжелых жизненных обстоятельствах.

Что нужно знать о страховании жизни и здоровья?

Такой полис банк может предложить клиенту вместе с любым кредитом. Он обеспечивает кредитору гарантию, что долг будет погашен, даже если с заемщиком что-либо произойдет. Например, он не сможет работать из-за получения инвалидности или несчастного случая. Такие полисы также бывают с франшизой, когда оплачивается только определенный период болезни.

Они стоят дешевле, но клиенту нужно быть готовым самостоятельно выплатить банку часть страховой суммы. Однако при данном типе страхования есть много нюансов. Например, некоторые страховщики не выплачивают возмещение, если человек получил травму во время занятий экстремальным видом спорта.

Или же клиенту могут вообще отказать в страховке, если он относительно недавно перенес сложную операцию или имеет на данный момент тяжелое заболевание. В Банке ДОМ.РФ также страхуются риски жизни и здоровья. Например, наступление смерти от любых причин, включая несчастный случай. А также страхование здоровья по риску получения инвалидности первой группы.

При оформлении ипотечного кредита чаще всего страхуется риск получения первой и второй группы инвалидности. Однако стоит отметить, что страховка, распространяемая на вторую группу, зачастую стоит дороже, так как в этой категории инвалидности наиболее часто встречаются мошеннические схемы. Кроме того, есть дополнительный ряд страховок, которые могут предложить различные банки — от потери работы или утраты временной трудоспособности. Эти страховки могут быть полезны клиентам, однако стоят дороже, поэтому заемщику необходимо объективно оценить вероятность наступления данных рисков и свои финансовые возможности. Наиболее подходящим вариантом эта страховка будет для людей, которые работают на опасном производстве, либо для сотрудников фирм, испытывающих сложности, с высокой вероятностью сокращения штата.

Что нужно знать о страховании предмета залога (об имущественном страховании)?

Например, квартиры, купленной с использованием средств ипотечного кредита. Таким образом можно защитить себя от финансовых потерь, если с ипотечным жильем произойдет что-то серьезное (пожар, взрыв или наводнение). Предмет залога страхуется от всех рисков, связанных с нарушением конструктивных элементов квартиры или полной утратой недвижимости.

Также в страховой полис можно включить дополнительные пункты. Например, застраховать внутреннюю отделку квартиры, если у вас вдруг прорвет трубу. Подробнее об этом можно узнать в статье — «Как и зачем страховать ипотеку». При заключении договора имущественного страхования следует обратить внимание на то, что выгодоприобретателем при наступлении страхового случая обычно является банк.

Являются ли самоубийство и умышленное членовредительство страховыми случаями?

Если самоубийство произошло в срок до двух лет после заключения договора страхования, то оно не является страховым случаем. Однако, если человек покончил с собой через 2 года после оформления страховки, то данный инцидент признается страховым событием. Стоит также отметить практику умышленного членовредительства ипотечному заемщику, оформившему страховку.

В таком случае, даже если медицинская комиссия зафиксирует нанесенный вред, то это происшествие не будет считаться страховым случаем. Приведем выдержку из ГК РФ Статья 963. Последствия наступления страхового случая по вине страхователя, выгодоприобретателя или застрахованного лица Страховщик не освобождается от выплаты страховой суммы, которая по договору личного страхования подлежит выплате в случае смерти застрахованного лица, если его смерть наступила вследствие самоубийства и к этому времени договор страхования действовал уже не менее двух лет.

Можно ли отказаться от страховки после оформления?

Да, в соответствии с законодательством это можно сделать. Как правило, у страховых компаний есть специально отведенный период (14 дней), в течение которого клиент может передумать и отказаться от страховки. Для этого ему нужно обратиться по телефону в страховую компанию или прийти в офис. Если в указанный период не было признаков страхового случая, то страховщик выплатит клиенту необходимую сумму.

Можно ли вернуть стоимость страховки, если погасить кредит досрочно?

Это зависит от условий, прописанных в полисе, а также даты оформления страхового договора. С сентября 2020 года вступил в силу новый закон, по которому можно вернуть часть денег за страховку при досрочном погашении кредита пропорционально оставшемуся периоду. При этом он касается только договоров, заключенных с 1 сентября 2020 года. Если договор заключен раньше, то будет действовать старый порядок.

При досрочном погашении стоит соблюдать следующий порядок действий: Необходимо взять справку о полном закрытии кредита в офисе или в личном кабинете мобильного приложения Банка Обратиться с ней в страховую/банк с заявлением о возврате денежных средств Дождаться ответа от страховой/банка Стоит отметить, если страховой случай уже наступил и была произведена выплата, вернуть стоимость страховки при досрочном погашении не получится, даже если до конца действия полиса осталось несколько лет.

Как действовать в случае наступления страхового события?

Надеемся, эта информация вам никогда не понадобится, но на всякий случай опишем порядок действий: Обратитесь в банк или страховую, с которой у вас заключен договор Заполните заявление на получение выплаты Предоставьте договор страхования или полис, а также документы, удостоверяющие личность Предъявите все необходимые документы, подтверждающие факт наступления страхового случая. Точный список документов предоставит страховая компания Стоит отметить, что в ходе процедуры страховщик может запросить любую уточняющую информацию, а также документы для ее подтверждения. Главное сохранять спокойствие и действовать по инструкции. Это позволит быстрее подготовить нужные документы и получить страховую выплату.

Может ли банк прибавить стоимость страховки к кредиту?

Банки вправе включать цену полиса в кредитный договор и даже начислять на нее проценты, но только с согласия клиента. В противном случае можно обратиться в банк для пересчета суммы займа, но за страховку придется заплатить отдельно.

Почему отказ от страховки зачастую невыгоден?

При оформлении страховки можно получить пониженную кредитную ставку

При наступлении страхового случая придется самостоятельно нести все финансовые издержки

При отказе от страховки заемщик берет на себя дополнительные риски

Стоит помнить, что наследуется не только имущество, но и долги. Если клиент на момент смерти имел страховку, то перед банком долг погасит страховая компания. В противном случае, чтобы не наследовать долг, наследникам придется отказаться и от имущества

На случай непредвиденных обстоятельств заёмщику все равно придется накопить финансовую подушку, объемы которой могут значительно превышать стоимость страховки.

Как оформить кредит выгодно и не прогадать?

Заключение договора страхования, кроме обязательного при оформлении ипотеки, остается на усмотрение заемщика. В каждом конкретном случае можно сравнить, что будет выгоднее, чтобы принять решение. Например, отказаться от страховки и платить повышенные проценты или купить страховой полис.

Приобретение страхового продукта дает клиенту гарантию, что при помощи возмещения от страховой он или его наследники смогут погасить долг перед банком, если случится беда. Более того, так как банки прежде всего заинтересованы в погашении долга, они будут действовать заодно с клиентом. Главное пользоваться услугами надежных кредитных организаций, которые дорожат репутацией и работают только с проверенными страховыми компаниями. Ведь банк с помощью страховки не наживается на клиенте, а подстраховывает себя и защищает клиента, чтобы дать заемщику более низкую ставку. И в любом случае нужно внимательно изучать документы и предложенные условия, чтобы сравнить и выбрать оптимальное для себя решение.

Источник: domrfbank.ru

Как отказаться от страховки по кредиту правильно и по закону

Здравствуйте, друзья! Неоднократно поднималась в моих статьях тема навязанной страховки при кредитовании. Слово “навязанная” мы считаем не совсем уместным. В большинстве случаев заемщики сами виноваты в том, что их ежемесячный платеж возрастает на неизвестную им величину. Сегодня хочу подробнее остановиться на вопросе, как отказаться от страховки по кредиту грамотно, в соответствии с законодательством РФ.

Что такое страховка по кредиту и для чего нужна

Страхование рассматривается часто как прихоть банков, как попытка заработать на невнимательном клиенте деньги (хотя и такое тоже вполне допускается). Но давайте подойдем к этому вопросу с другой стороны. Зачем нужна страховка? Это нормальная практика гарантии возврата средств в случае, если с заемщиком что-то случится.

Когда вы даете деньги в долг на длительный срок, всегда ли вы уверены, что вам их вернут в полном объеме и вовремя? А банк дает деньги миллионам клиентов. Так обязан ли он рисковать в случае смерти клиента, потери им работы, тяжелой болезни? При возникновении непредвиденных обстоятельств страховая компания поможет возместить понесенные убытки.

Мы ни в коем случае не оправдываем некорректные действия некоторых банковских работников, которые навязывают, а иногда просто вводят клиентов в заблуждение, пытаясь продать страховой полис. Здесь имеет место уже коммерческая составляющая, когда банки зарабатывают дополнительную прибыль. И в этом их тоже не будем обвинять, банк – не благотворительная организация.

А вот соблюдение законодательства – это их прямая обязанность, а наша с вами – проследить за этим и не дать себя оставить в дур… в обманутых заемщиках. Возможность застраховать себя или имущество при получении кредита предусмотрена во всех кредитных организациях. Вы можете оформить полис для ипотеки, автокредита, потребительского кредита и даже кредитной карты.

Но всегда ли он является обязательным? Нет, не всегда. Об этом мы и будем говорить дальше.

Виды кредитного страхования

Добровольное

- Жизни и здоровья. Страховая компания возместит убытки в случае смерти или потери трудоспособности заемщиком. Это наиболее популярный полис при потребительском кредитовании.

- Риска потери работы. Следует иметь в виду, что страховой случай наступает только при ликвидации предприятия или сокращении работника. Если он уволился самостоятельно, то страхового возмещения не положено.

- Титула. Этот вид полиса применяется при ипотеке, он защищает объект залога от перепродажи.

- КАСКО. Несмотря на действия некоторых банков по обязательному включению этого полиса в кредитный договор, он является добровольным.

Услуга страхования, в том числе и при получении займов, регулируется сразу несколькими нормативными актами:

- Закон “О защите прав потребителей”.

Таким образом, приобретение полисов страхования жизни и здоровья при получении кредитов является делом добровольным. Но есть исключение – страховой полис при оформлении займов под залог недвижимости (ипотека). В некоторых случаях – по автокредиту (страховая премия по КАСКО).

КАСКО не является обязательным, но некоторые банки значительно повышают процентные ставки по автокредиту в случае отказа от сотрудничества со страховой компанией.

Сравните ставки в ВТБ по кредиту на приобретение нового автомобиля:

- 16,9 % – без КАСКО и страхования жизни;

- 14,9 % – с КАСКО, но без страхования жизни;

- 12,9 % – со всеми страховками.

Разница в 4 процентных пункта.

Обязательное страхование

Согласно закону “Об ипотеке” гражданин, который берет ипотеку, обязан застраховать передаваемый в залог объект недвижимости от рисков утраты и повреждения.

Все остальные виды страховых полисов при ипотеке являются добровольными.

В любом случае до подписания кредитных документов внимательно прочитайте все пункты. Банки сотрудничают с разными страховыми компаниями, поэтому и условия могут отличаться. Обратите особое внимание на то, какие последствия повлечет за собой отказ от полиса.

Что будет, если вы по закону откажетесь от добровольной страховки?:

- Банк может отказать в кредите. Он имеет право это сделать, не объясняя причины. Вам останется только догадываться, что это произошло из-за отказа покупать полис.

- Банк может менять процентную ставку на более высокую, если не захочет взять на себя ответственность за риск невозврата вами долга.

- Банк может пойти вам навстречу и отказаться от предоставления дополнительных услуг без каких-либо изменений условий кредитования.

Последний случай совсем не редкость. Отзывы на портале Банки.ру служат тому подтверждением. Клиенты часто подписывают кредитные документы, не замечая пункта о страховке. А потом понимают, что она им не нужна. Банки отменяют ваше согласие и оставляют условия предоставления займа без изменений. Но это нельзя рассматривать как устоявшийся порядок.

К каждому заемщику подход индивидуальный.

Мы подошли к вопросу, как правильно отказаться от страховки, и можно ли это сделать уже после подписания документов.

Как отказаться от страховки

До подписания кредитного договора

Первый случай, который мы рассмотрим, самый простой. Если вы обнаружили в своем кредитном договоре пункты о страховании жизни, здоровья или чего-либо еще, можете отказаться от этих дополнительных услуг. Еще раз обращаю внимание, что и банк в свою очередь может отказаться от выдачи займа на ваших условиях.

Кредитная организация часто и не скрывает, что кредит со страховкой будет иметь более низкую процентную ставку, чем без нее.

Но не спешите соглашаться на выдвинутые условия. Возьмите паузу и посчитайте ежемесячный платеж в том и другом случае. Красивый процент на рекламном плакате может оказаться значительно выше, чем процент по договору, не предусматривающему страхование. А может быть и наоборот.

Все, что мы хотим сказать – это внимательно прочитать, 100 раз просчитать, оценить последствия и… А, может, ну его, этот кредит вообще?

Продолжаем дальше изучать вопрос. Как отменить дополнительную услугу уже после подписания документов?

После получения кредита

В этом случае возможны 2 варианта развития событий:

- Вы приняли решение отказаться от страховки после подписания договора, в “период охлаждения”. Что это за период, мы рассмотрим дальше.

- Вы слишком поздно увидели нежелательные платежи у себя в договоре, когда “период охлаждения” уже прошел.

“Период охлаждения” – это срок, в течение которого заемщик может расторгнуть договор страхования и вернуть себе деньги, выплаченные за полис.

С 01.01.2018 г. в течение 14 дней (ранее был срок 5 дней) вы можете отказаться от страхования, руководствуясь Указанием ЦБ России от 20.11.2015 г. № 3854-У.

Для этого вам надо обратиться с заявлением на отказ в страховую компанию. Его можно составить в произвольной форме или получить бланк отказа в организации.

Обязательные реквизиты:

- ваше ФИО, паспортные данные;

- реквизиты договора;

- дата, подпись.

Мы еще раз хотим обратить ваше внимание: при заключении индивидуального, а не коллективного договора страхования, заявление надо писать в страховую компанию, а не в банк. В чем их отличия, мы расскажем в конце статьи. Если вы отнесете заявление в банк, то через 14 дней вам сообщат, что надо было нести в страховую компанию, но сроки уже прошли.

При расторжении соглашения оплаченная страховая премия возвращается в полном объеме или частично. Это зависит от срока вступления в действие страхового договора и от кредитных условий:

- возврат 100 %, если договор не вступил в силу;

- частичный возврат суммы уплаченной страховой премии с учетом количества дней, прошедших с момента подписания документов;

- отказ в возврате, если имел место страховой случай.

Что страховка дает заемщику

До сих пор мы рассматривали вопросы, как убрать страховку из кредитного договора. Но обязательно ли это делать во всех случаях получения денег в долг? Статистика погашения займов в нашей стране показывает, что доля просроченной задолженности начала немного снижаться по сравнению с 2016 и 2017 годами.

Вы уверены в стабильности своего здоровья, финансового положения на несколько ближайших лет, чтобы не обезопасить себя и членов своей семьи от наступления форс-мажорных обстоятельств?

Думаю, что далеко не все могут ответить положительно на этот вопрос. Поэтому хочу обратиться еще и к другой стороне медали.

Что дает страховка заемщику?

- Если вы потеряли работу, то за счет нее можно погашать текущие платежи по кредиту во время поиска новой.

- При наступлении страхового случая, связанного с нанесением ущерба жизни и здоровью, долг погашается страховой компанией.

- Вы и близкие вам люди окажетесь в стороне от судебных разбирательств, штрафов, неустоек и иных санкций.

- Ваша кредитная история не окажется испорченной.

В любом случае заключение договоров страхования – дело добровольное почти для всех видов займов. Решать вам.

Можно ли расторгнуть соглашение после “периода охлаждения”, равного 14 дням? Это сделать намного сложнее, чем в рассмотренных ранее случаях.

И здесь лучшими помощниками послужат кредитный и страховой договоры.

В них прописываются условия расторжения. Например, при досрочном погашении долга. Не исключаем, что потребуется помощь юриста, на роль которого в этой статье мы не претендуем.

Что такое коллективная страховка

Сейчас в сети одним из часто обсуждаемых вопросов является так называемая коллективная страховка. Что это такое и чем отличается от индивидуальной?

Индивидуальная – это договор между заемщиком и страховой компанией. Никакой третьей стороны там нет. Поэтому все вопросы по выплате страховой премии, досрочном расторжении вам придется решать лично со страховой компанией. Период охлаждения в ней действует в законном порядке, остальные нюансы прописаны в договоре.

Коллективная страховка сегодня воспринимается как лазейка в законодательстве, как вариант ухода кредитных организаций и страховщиков от массовых отказов заемщиков от страховки.

Дело в том, что договор заключается между банком и страховой компанией. Заемщик только пишет заявление на подключение к их программе страхования вместе с остальными заемщиками. Отсюда и название – коллективная. При выходе из нее вернуть уплаченные деньги практически невозможно, потому что вы не подписывали документы со страховой компанией.

Суды встают на сторону банков и страховщиков. Добровольно подключились, добровольно вышли.

Внимание! Действие 14-дневного периода, в течение которого вы можете вернуть деньги, на коллективную страховку не распространяется. Читайте внимательно кредитный договор. На что вы подписываетесь?

Заключение

Заключение будет коротким. Так все же, обязательна страховка или нет? Нет, не обязательна, кроме заключения договора об ипотеке. Идеальный момент отказа от добровольно навязанного полиса – до заключения кредитного договора. В остальных случаях придется потратить нервы, время и деньги (например, на консультацию юриста).

Источник: quasa.io