Страхование держателей карт

АО «Россельхозбанк» предлагает держателям карт Банка воспользоваться услугами по подключению к программам коллективного страхования граждан, выезжающих за рубеж, и страхования держателей карт от несчастных случаев или болезней. Тарифы (размер и порядок уплаты платы) за присоединение держателей платежных карт АО «Россельхозбанк» к программам коллективного страхования держателей платежных карт.

Право на присоединение к Программе страхования №1 имеют держатели основной платежной карты АО «Россельхозбанк» (дебетовой или кредитной) категории Platinum. При этом фактический возраст Застрахованного лица не должен быть менее 3 (трех) лет и не более 70 (семидесяти) лет на момент распространения на него действия Договора страхования.

Право на присоединение к Программе страхования №2 имеют держатели основной или дополнительной платежной карты АО «Россельхозбанк» (дебетовой или кредитной) платежных систем VISA, UnionPay или MasterCard категорий Instant Issue, Standard, Classic и Gold или локальной карты. При этом фактический возраст Застрахованного лица не должен быть менее 10 (десяти) лет на момент распространения на него действия Договора страхования и превышать 70 (семидесяти) лет на момент начала действия в отношении него Договора страхования.

Страхование жизни в РСХБ. Подробный обзор

Право на присоединение к Программе страхования №4 имеют держатели основной кредитной карты АО «Россельхозбанк». При этом Застрахованное лицо должно соответствовать требованиям Программы страхования №4: по секции «страхование от несчастных случаев или болезней» — по возрасту, состоянию здоровья и иным факторам; по секции «страхование потери работы» — Застрахованное лицо должно иметь трудовой договор, действующий не менее 6 месяцев к моменту присоединения к Программе страхования №4. Фактический возраст Застрахованного лица не должен быть менее 18 лет и превышать 55 лет для женщин и 60 лет для мужчин на момент распространения на него действия Договора страхования.

Источник: www.rshb.ru

Возврат страховки по кредиту Россельхозбанка

Мы подробно рассмотрели процесс возврата страховки Россельхозбанка. Были проанализированы ситуации нескольких программ, коллективного полиса и аспекты повышения процентной ставки. В статье представлены разъясняющие видио-ролики.

Россельхозбанк является одним из крупнейших банковских учреждений нашей страны. Изначально он был создан для развития агропромышленного комплекса и сельского хозяйства. Со временем кредитно-финансовая организация стала универсальным банком. Сейчас приоритетным направлением деятельности является кредитование физических лиц.

В данной статье мы постараемся максимально подробно рассмотреть процедуру возврата страховки в Россельхозбанке. Будет проанализирована конкретная ситуация клиента, которому при оформлении были добавлены несколько дополнительных услуг.

Информация по возврату страховки в Россельхозбанке (актуальность: июль 2020г.) представлена в видео-ролике ниже

Воспользоваться подготовленными шаблонами заявлений на отказ от страховки, представленными в видео-ролике (актуальность: июль 2020г.) можно в отдельной статье на нашем сайте.

Особенности оформления страховой защиты в Россельхозбанке

Современное кредитование уже сложно представить без оформления полиса, который минимизирует риски при непредвиденных ситуациях. Некоторые банки даже отказывают клиентам в выдаче средств при отказе от дополнительной опции. Другие кредитно-финансовые организации при возврате страховой премии повышают процентную ставку. Подобная ситуация стала причиной активного интереса граждан к процедуре.

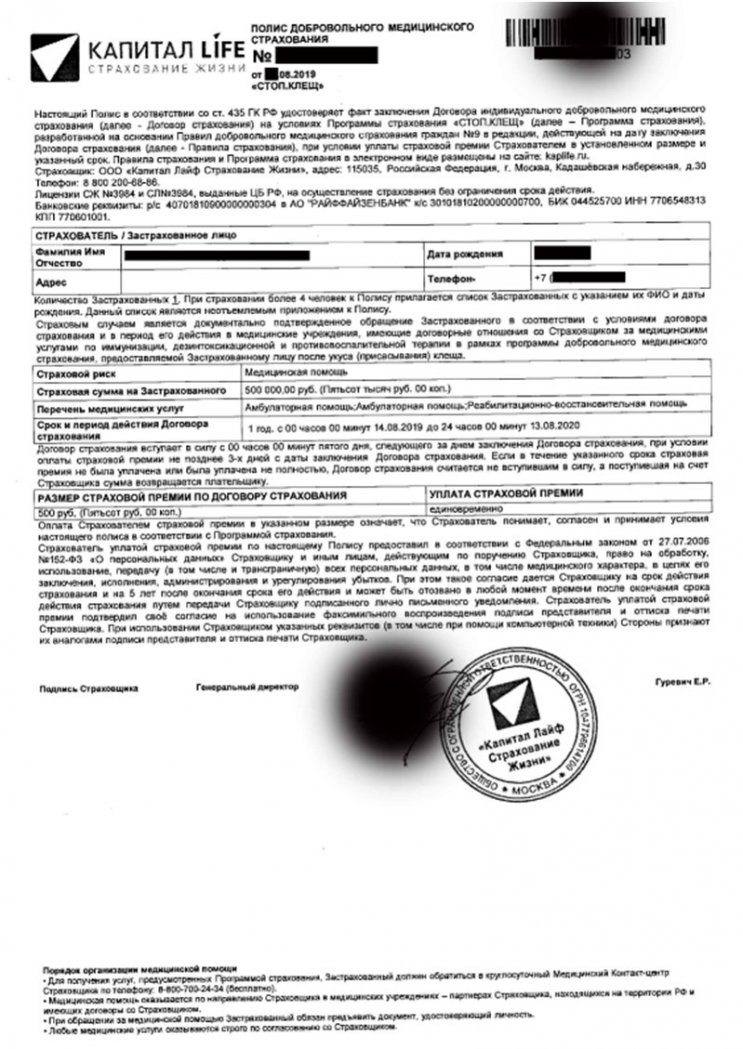

Россельхозбанк активно предлагает клиентам оформлять дополнительные услуги. Недавно мы уже рассмотрели процесс отказа от сертификата Национальной Юридической Службы. Плюсом к дистанционной юридической помощи клиенту также оформили «Стоп.Клещ» от ООО «Капитал Лайф Страхование Жизни».

Отдельно подключена программа «Полис-оферта страхования имущества и гражданской ответственности граждан перед третьими лицами при эксплуатации жилого помещения» от организаций АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование». Кроме того, некоторых клиентов продолжают подключать к программе коллективных предложений, которые имеют сложности для клиентов. Отдельным моментом является повышение годовой ставки при отказе от полиса. Каждый аспект имеет целый ряд особенностей, которые клиентам стоит учитывать.

Как вернуть страховку по различным программам Россельхозбанка

В Россельхозбанке действует программа комплексной страховой защиты. Менеджеры предлагают клиентам помимо индивидуального полиса, оформить еще целый ряд дополнительных услуг. Например, могут предложить оформить медицинские типы или полисы, защищающие недвижимость от непредвиденных ситуациях.

Отказ страховки от ООО «Капитал Лайф Страхование Жизни»: инструкция и шаблон/образец заявления

Клиенту была подключена программа «Стоп.Клещ» от ООО «Капитал Лайф Страхование Жизни».

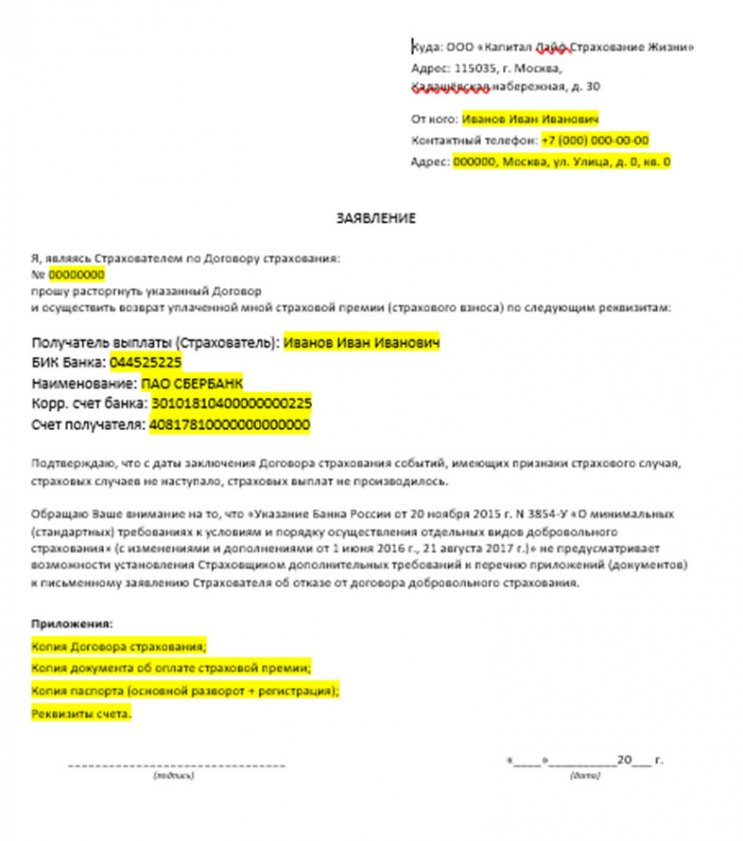

Согласно действующему законодательству, в этом случае застрахованное лицо имеет право вернуть страховую премию по стандартному варианту. Для этого следует направить заявление в СК.

Также вы можете оформить приложение в виде указанных документов, но это необязательно. Отправку можно выполнить Почтой России. Рекомендуется также сделать опись вложения для непредвиденных обстоятельств. Также с информацией вы можете ознакомиться в подготовленном видеоролике: «Отказ от страховки ООО «Капитал Лайф Страхование Жизни».

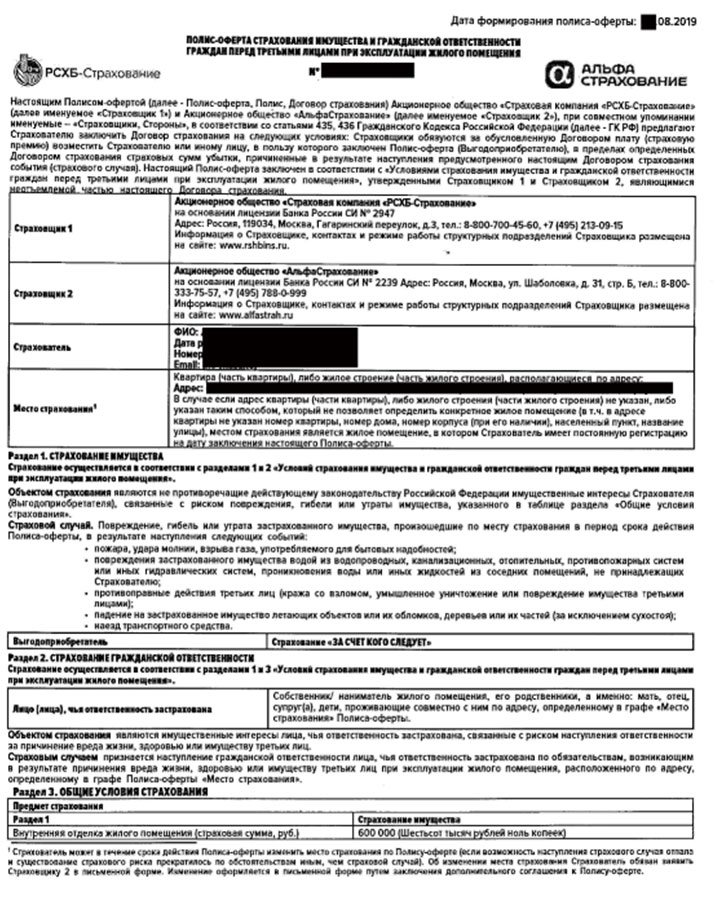

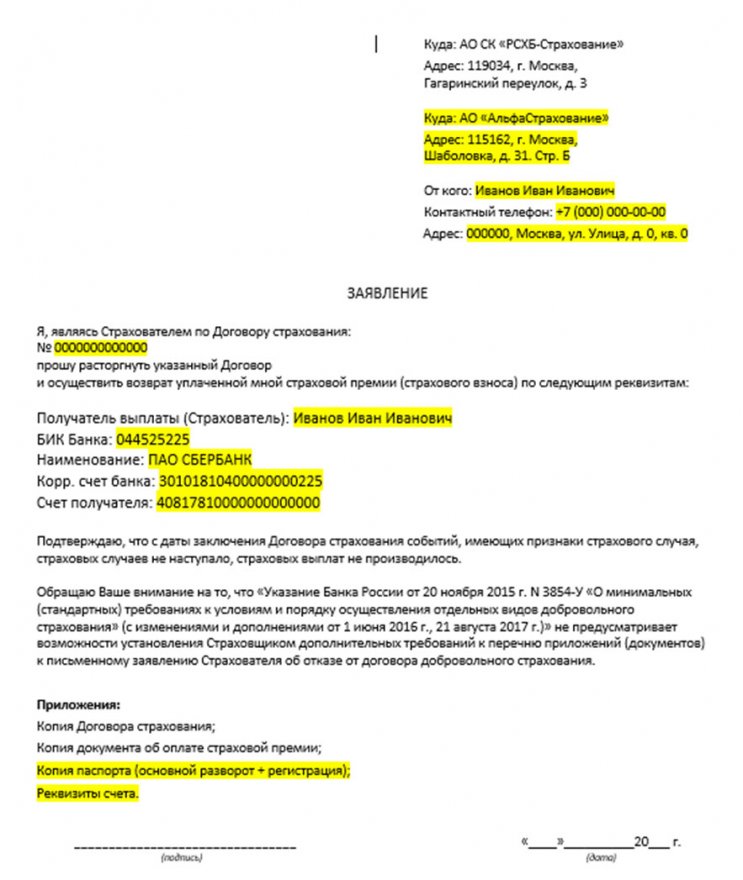

Возврат страховой премии АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование»: инструкция, образец заявления, видио

Некоторые банки активно предлагают оформить полисы для объектов недвижимости. Например, при подписании кредита клиенту был оформлен «Полис-оферта страхования имущества и гражданской ответственности граждан перед третьими лицами при эксплуатации жилого помещения» от компаний «СК «РСХБ-Страхование» и от «АльфаСтрахование».

Итак, рассмотрим заявление.

В заявлении необходимо указать номер кредитного договора. Для перечисления денежных средств потребуются реквизиты финансовой организации, счет которой у вас открыт. Также вы можете приложить дополнительные документы, но согласно Указанию ЦБ этого делать необязательно.

Обратите внимание, что данный вопрос был рассмотрен в видеоролике: «Возврат страховки АО «СК «РСХБ-Страхование» и от АО «АльфаСтрахование».

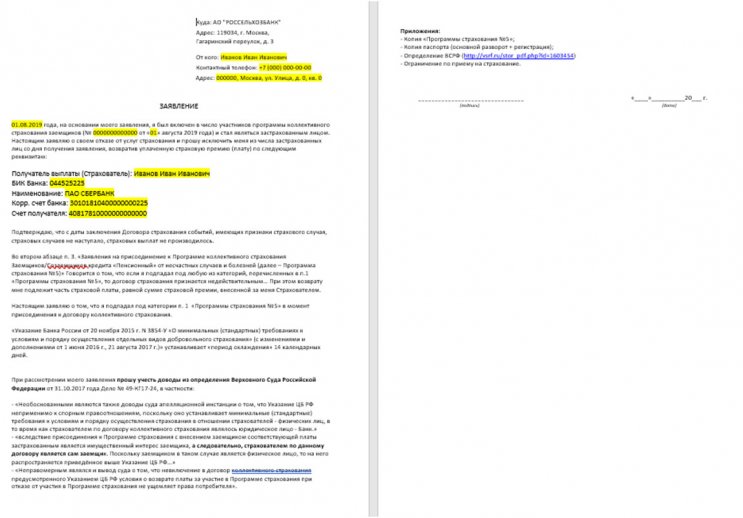

Отказ от коллективной страховки Россельхозбанка

Коллективное страхование является одним из самых сложных при возврате. Главной особенностью считается то, что Страхователем является банк, а не заемщик, который в свою очередь считается только застрахованным лицом. В этом случае рекомендуется ссылаться на судебную практику.

Данный вопрос подробно рассмотрен в статье: «Возврат страховки по договорам коллективного страхования». Также в вышеприведенной статье вы сможете найти образец заявления, которое необходимо направить непосредственно в Россельхозбанк. Обратите внимание, что рекомендуется в заявлении ссылаться на Определение Верховного Суда РФ. С текстом документа также можно ознакомиться по ссылке.

Также данный вопрос был подробно рассмотрен в видеоролике: «Отказ от коллективной страховки Россельхозбанк».

Если вы на свое обращение/претензию получили отказ от РСХБ, смело обращайтесь с иском в суд о защите прав потребителей.

По данной проблематике уже имеется положительная судебная практика и речь идет не только о вышеназванном Определении ВСРФ, в качестве дополнительного примера вы можете ознакомиться с Решением Таврического районного суда (Омская область) № 2-458/2019 2-458/2019~М-399/2019 М-399/2019 от 30 июля 2019 г. по делу № 2-458/2019 и другими.

Указание Центрального банка Российской Федерации N 3854-У применимо ко всем правоотношениям страхования, независимо от того, в какой форме оно возникло: в рамках подключения к договору коллективного страхования либо при заключении индивидуального договора страхования. Иное противоречило бы принципу равенства участников гражданских правоотношений (ст. 1 Гражданского кодекса Российской Федерации).

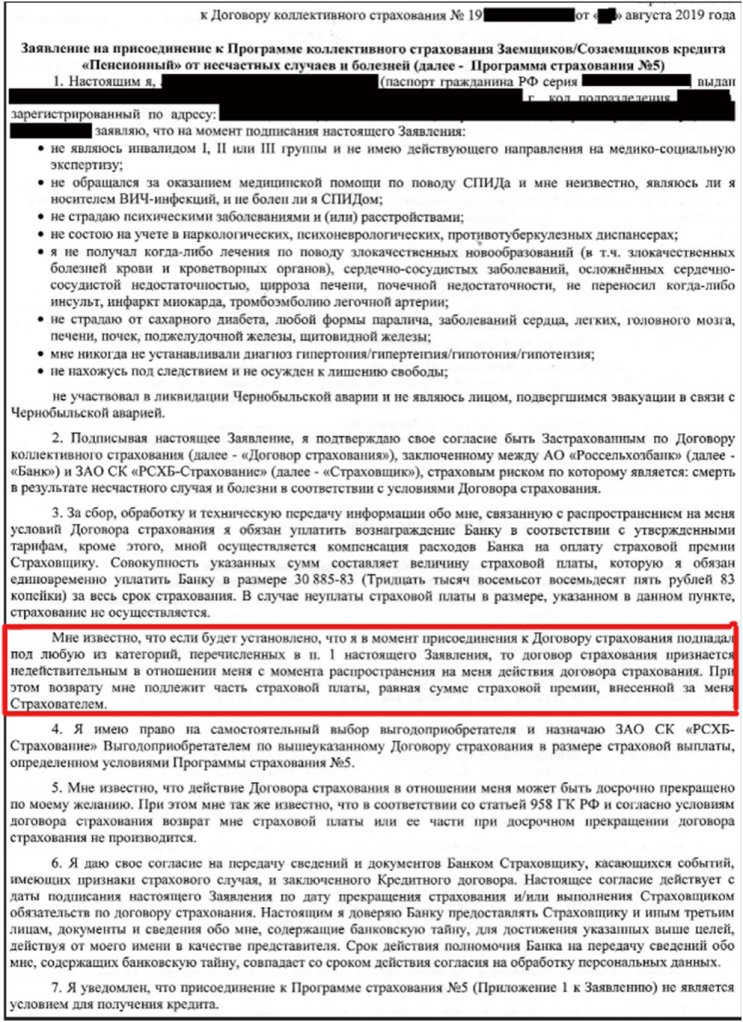

Далее рассмотрим конкретный пример подключения клиента в программе коллективного страхования. Согласно 3 пункту полиса, нельзя продолжать оформление, если у человека наблюдается какое-либо заболевание из первого пункта.

В этом случае СК обязана вернуть страховую премию. Таким образом, если существует ограничение, то заемщик может вернуть премию. К заявлению можно сразу приложить документы, которые подтверждают состояние здоровья и заболевания на момент подписания полиса.

Обратите внимание, что выполнить возврат можно не только в течение 14 дней, так как договорами не предусмотрен данный период. Поэтому вы сможете постараться решить вопрос, даже при истечении срока, но это может быть труднее.

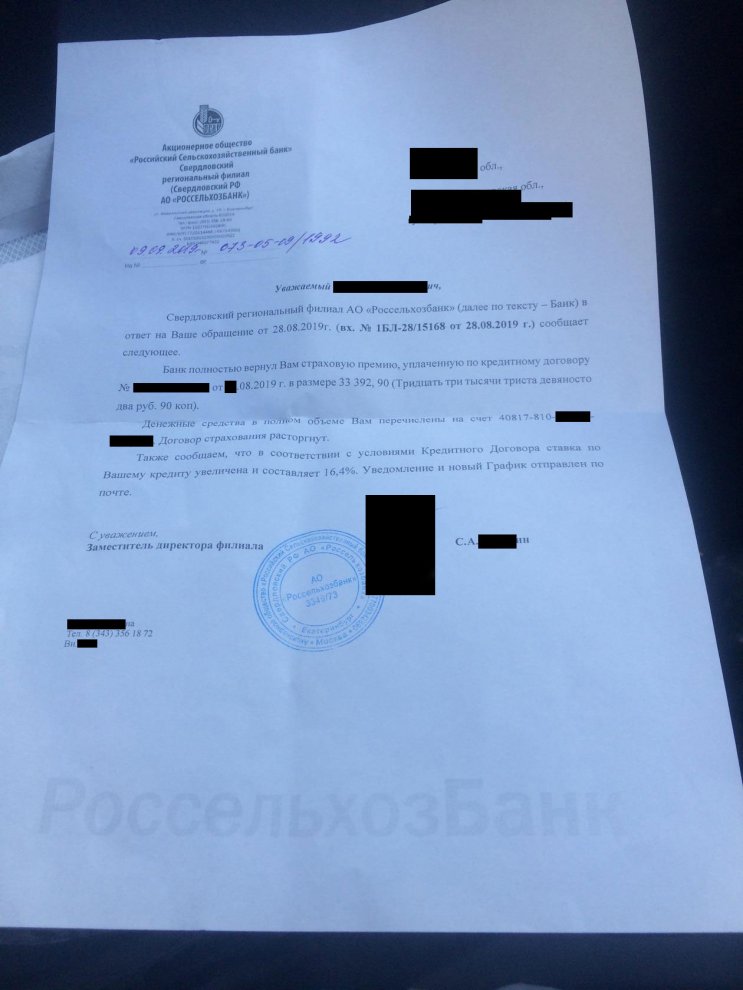

С момента рассмотрения описываемого примера прошло некоторое время и был получен положительный результат! Банк полностью вернул страховую премию уплаченную по договору коллективного страхования. Скрин-шот ответа банка предоставляем Вашему вниманию:

Как видно из приведенного выше ответа банка, результаты рассмотрения заявления на возврат страховки в РСХБ оказались положительными, но есть и «ложка дегтя», выраженная в повышении % ставки.

Также сообщаем, что в соответствии с условиями Кредитного Договора ставка по Вашему кредиту увеличена и составляет 16,4%. Уведомление и новый График отправлен по почте.

Естественно, данное решение банка об увеличении % ставки, на наш взгляд является не справедливым и неправомерным!

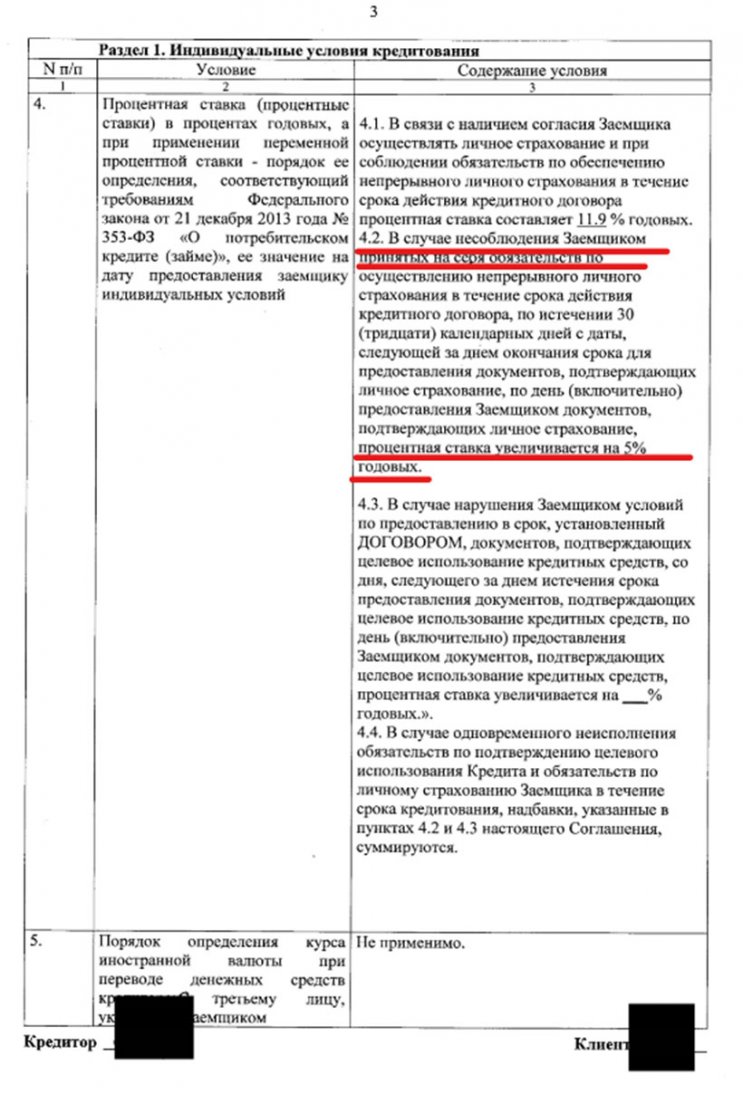

Во-первых. Пункт 4.2 Индивидуальных условий, на который ссылается «исполнитель» официального ответа РСХБ (Светлана), не предусматривает автоматического повышения % ставки. А ставка была повышена сразу, а не через 30 дней!

Во-вторых. Ни где не указывается, на основании чего РСХБ пришел к выводу, что клиент «не исполняет обязанность по страхованию». Да и как рассмотрено нами ниже — эта самая «обязанность по страхованию» в РСХБ четко не сформулирована. В кредитных документах РСХБ по поводу страхования, полная неразбериха. И мы очень сомневаемся, что даже «очень компетентный сотрудник» Россельхозбанка сможет в данном вопросе разобраться.

Приведем Вашему вниманию текст разговора с сотрудником РСХБ, которая подготовила официальный ответ с информацией о повышении % ставки.

Звонок осуществлялся на телефон исполнителя 8 (343) 356 18 72 (Светлана). Запись разговора имеется в нашем распоряжении.

- Вопрос: Звоним на указанный телефон, связываемся с данным сотрудником Банка и обозначаем, что хотели бы получить дополнительные разъяснения по вопросу повышения % ставки.

- Ответ: Это прописано в условиях договора!

- Вопрос: В каких именно условиях это прописано? Озвучиваем сотруднику цитаты пункта 4 Индивидуальных условий и «разъяснение ЦБ по поводу одностороннего повышения % ставки»

- Ответ: В таком случае можете подойти в отделение и написать претензию, мы Вам на неё ответим.

По факту, сотрудник, не смогла привести аргументы, подтверждающие правомерность повышения % ставки. Сотрудник отказалась продолжать диалог и положила трубку.

Что делать в подобной ситуации?

Конечно же добиваться справедливости! Нужно писать претензию и просить РСХБ изменить решение по поводу повышения % ставки, либо предоставить компетентные разъяснения в письменном виде, подкрепленные «цитатами» из кредитного договора. Не нужно ни кому «верить на слово», нужно руководства заключенным договором, а не вновь придуманными (или выдуманными) условиями кредитования.

Вы можете отстаивать свои интересы в судебном порядке — в этом ни чего сложного нет, ознакомьтесь с материалом «Иск в суд о защите прав потребителей: ключевые моменты».

Правомерно ли повышение процентной ставки при отказе от страховки Россельхозбанка

Согласно кредитному договору, банк уведомляет заемщика о возможности повышения процентной ставки.

Но данный аспект действителен, если клиент в течение 30 дней не исполнил обязанности по личному полису в течение 30 дней. При отказе банк не имеет право повышать процентную ставку. Данный вопрос подробно был рассмотрен в статье: «Возврат страховки — правомерно ли повышение % ставки?»

Помимо этого, в Россельхозбанке не указывается обязанность обязательного заключения договора со страховой организацией:

Также вопрос был рассмотрен в видеоролике: «Как избежать повышения процентной ставки при отказе от страховки».

Как выполнить возврат страховки в Россельхозбанке

Сегодня все больше людей владеют необходимой информацией для правильного возврата страховки. Многие заемщики знают, про период охлаждения и другие особенности. Но банки и страховые организации также стараются совершенствовать процесс. Поэтому люди могут столкнуться с трудностями. В этом случае необходима квалифицированная помощь.

Вы можете обратиться в уникальный сервис «Возврат страховок». Благодаря этому решению вы сможете получить консультацию опытного специалиста. Теперь успешное разрешение вопросов страхования при выдаче кредитов стало реальностью.

Возврат страховки Россельхозбанк – это процедура, которая предусматривает учет множества особенностей. Современная «комплексная страховая защита» от банка может быть представлена различными услугами, каждая из которых имеет свои аспекты. Поэтому в некоторых случаях просто необходимо обратиться за консультацией специалиста по данному вопросу.

Источник: tobanks.ru

Россельхоз страхование

РоссельхозБанк предлагает различные программы по страхованию как частных лиц так и корпоративных клиентов. Конечно в данном банке существует страхование по кредиту, которое у всех банков предполагается как обязательное (банкам нужно себя обезопасить), а на самом деле от него можно отказаться, или если оно уже есть то при досрочном погашении подать заявление на возврат страховки.

О Россельхозбанке

Россельхозбанк создан Правительством РФ в 2000 году.

100% голосующих акций Банка принадлежат Российской Федерации в лице Федерального агентства по управлению государственным имуществом.

Председатель правления – Дмитрий Патрушев. В Банке обслуживается более 3 млн клиентов. Частным клиентам Банк предлагает широкую линейку кредитов, включающую займы наличными, автокредиты, потребительские кредиты, кредиты на образование, а также специальные программы для пенсионеров, садоводов и фермеров. Также в Банке можно сделать вклад, осуществить денежный перевод или платеж, обменять валюту.

Россельхозбанк имеет более 1,6 тыс. офисов, расположенных во всех регионах России. Сеть банкоматов превышает 2,5 устройств.

- Номер лицензии банка 3349 | информация на сайте ЦБ РФ

- Головной офис 119034, Москва, Гагаринский переулок, 3

- Номер телефонов горячей линии 8 (800) 200-02-90

- Официальный сайт Россельхозбанка http://www.rshb.ru

Страхование кредита в Россельхозбанке

Любому потребителю, который планирует обзавестись кредитом, будь то ипотека, обычный кредит на неотложные нужды или же автокредит, следует помнить не только о процентных ставках и итоговой стоимости кредита. Абсолютное большинство банков рекомендуют оформление страховки жизни и здоровья.

Для чего оформляется страховка кредита в Россельхозбанке?

Банки, как и любая другая кредитная организация, стараются уменьшить свои риски при выдаче различных займов. Поэтому клиенты, обратившиеся за кредитом, часто сталкиваются с вопросом страхования жизни, здоровья и потери трудоспособности.

Наступление страхового случая

Данная услуга предлагается на случай:

- Несчастный случай, болезнь, смерть. Данная ситуация может возникнуть с любым потенциальным заемщиком – ведь жизненные обстоятельства непредсказуемы! Поэтому сей вариант обязательно принимается во внимание сотрудниками кредитно-финансовой организации. И заемщикам настоятельно рекомендуется страхование данной категории риска.

- Полная потеря трудоспособности будет обязательным риском при страховании заемщика. Если в результате болезни либо несчастного случая заемщику присваивается инвалидность первой либо второй степени, то страховая компания, выдавшая полис добровольного страхования, может покрыть образовавшиеся задолженности по кредиту. Вот почему данная категория риска тоже является обязательной к страхованию.

- Если обладатель ипотечного, потребительского или иного кредита страхует свою временную нетрудоспособность, то необходимые платежи по кредитам своевременно будут осуществлены страховой компанией. Данная категория риска страхуется по желанию заемщика. И если есть предпосылки (к примеру, хронические заболевания, периодически приводящие к длительным периодам реабилитации), то лучше воспользоваться этой возможностью.

Вы можете оформить страховку кредита при его получении в Россельхозбанк на случай болезни, потери нетрудоспособности или смерти.

Расчет суммы выплат по страховке

Корпоративным клиентам

Для каждого вида кредита расчет страховой суммы производится индивидуально – поэтому нельзя сказать, что существует единая величина страхового покрытия.

Кроме того, учитывается и категория риска – от нее напрямую зависит величина суммы выплат:

- Если заемщик страхует ипотечный кредит, то величина страховой суммы равняется сумме займа плюс 10%. Если с заемщиком происходит несчастный случай либо болезнь, результатом которых становится его смерть, то в этом случае страховая компания полностью покрывает задолженность заемщика перед банком – в размере 100%.

- Когда становится известно о временной нетрудоспособности заемщика, которая также возникла в результате несчастного случая или серьезного заболевания, то в случае, если продолжительность больничного периода превышает 30 календарных дней, страховая компания осуществит выплату в размере 1/30 от регулярной суммы платежа по кредиту – за каждый день больничного. Однако эта процедура будет действовать только в том случае, если продолжительность болезни будет не больше 90 календарных дней. За больший период выплата не производится.

Частным лицам

Для расчета суммы страховки принимается во внимание и такой показатель, как принадлежность профессии заемщика к той или иной группе риска, коих существует три. В зависимости от принадлежности клиента выбирается определенный коэффициент риска.

Также учитывается и возраст заемщика, плюс его половая принадлежность. Для женщин используется один коэффициент, для мужчин – другой.

Размер выплаты по страховке кредита в Россельхозбанке зависит от многих факторов. Но клиент вправе отказаться от страхования жизни и здоровья при оформлении кредита, либо вернуть ее после оформления займа или его досрочного погашения.

Вернуть страховку по кредиту

Если заемщик находится на начальной стадии выплаты кредита, то ему стоит написать заявление в страховую компанию на возврат денежных средств, выплаченных в рамках страховой премии, буквально в течение первого же месяца действия кредита.

Большинство банков не препятствуют данной процедуре.

Однако стоит помнить о том, какова будет последовательность действий при возврате страховки в случае досрочного погашения, и в ситуации, когда гашение кредита производится в рамках графика платежей по договору.

В том случае, когда погашает кредит полностью и досрочно, то страховой компанией ему возвращается сумма неиспользованных страховых взносов.

Например, если сумма страховки равняется 1000 рублей ежемесячно и входит в тело регулярного платежа, то клиент может самостоятельно посчитать итоговую сумму возврата.

Это количество месяцев, в которые страховка не была использована, нужно умножить на 1000 – и в результате получится сумма, которую страховая компания перечислит заемщику на указанный им в заявлении счет. Данный расчет действителен и происходит лишь в тех ситуациях, когда сумма страховых взносов считается единой и постоянной.

Заемщик может погашать кредит в соответствии с условиями договора. Однако и тут он имеет право на возврат страховки. В большинстве случаев заявление на возврат лучше написать в течение месяца после заключения кредитного договора – это необходимый период для поступления всей информации о заемщике в страховую компанию, перечисления денежных средств и прочих моментов.

Страховая компания

Заемщик и клиент Россельхозбанка получает возможность воспользоваться услугами ЗАО СК РСХБ-Страхование.

Любой заемщик, уже пользовавшийся услугами страхования, отлично понимает, что суммы страховок являются далеко не самыми низкими, и тем самым значительно увеличивают как само тело кредита, так и ежемесячные платежи.

Конечно, банк не ограничивает заемщика в праве выбора страховой компании. И уж тем более ни в коем случае не вынуждает его оформлять страховку, мотивируя это возможным отказом в выдаче кредита. Если же заемщик принял решение об оформлении страховки, то специалист кредитного отдела банка, выступающего в качестве агента страховой компании, обязан ознакомить его с условиями возврата.

Отказаться от страховки по кредиту в Россельхозбанк также возможно. Но большинство заемщиков не знает о том, что банк не вправе отказывать клиенту в выдаче кредита, если он не соглашается на оформление страхового полиса, и соглашается на данную процедуру только из-за боязни отказа. Между тем таковое допускается, но процентная ставка может быть значительно выше.

РСХБ-Страхование

ЗАО СК «РСХБ-Страхование» – страховая компания, предоставляющая услуги корпоративным и частным клиентам.

Приоритетные направления деятельности – страхование рисков предприятий агропромышленного комплекса и банкострахование. Мы входим в группу компаний АО «Россельхозбанк» – шестого по объему чистых активов банка страны, 100% акций которого находятся в собственности государства.

Наша компания оказывает широкий спектр страховых услуг корпоративным и частным клиентам, осуществляя деятельность на основании лицензий ЦБ РФ СИ № 2947 от 12.09.2014, СЛ № 2947 от 12.09.2014, ПС № 2947 от 12.09.2014, ОС № 2947-02 от 12.09.2014, ОС № 2947-04 от 12.09.2014, ОС № 2947-05 от 12.09.2014.

Уставный капитал компании составляет 624 млн. рублей.

Стратегическими приоритетами деятельности ЗАО СК «РСХБ-Страхование» являются страхование предприятий российского агропромышленного комплекса и банковское страхование.

В своей деятельности компания уделяет особое внимание корпоративным и частным клиентам, находящимся в сельской местности, средних и малых городах. Наша компания представлена в 55 субъектах Российской Федерации.

Финансовая устойчивость компании подтверждена действующим рейтингом надежности рейтингового агентства «Эксперт РА» на уровне А++ (исключительно высокий уровень надёжности).

Высокая надежность страховых операций подкреплена перестраховочными программами в лидирующих отечественных и международных перестраховочных компаниях: ОАО «СОГАЗ», ООО «СКОР Перестрахование», ООО СПК «Юнити Ре», Swiss Re Europe S.A., Partner Reinsurance Europe SE, Hannover Rück SE, Mapfre Re Compania Reaseguros SA, Reinsurance Company Sava Ltd.

ЗАО СК «РСХБ-Страхование» является членом профессиональных организаций:

- Всероссийский союз страховщиков;

- Национальный союз агростраховщиков;

- Национальный союз страховщиков ответственности;

- Российский союз автостраховщиков (член-наблюдатель).

Страхование от несчастных случаев

От несчастных случаев, в частности:

- Травмы:

- Телесные повреждения в результате взрыва, ожог, обморожение, переохлаждение организма (за исключением простудного заболевания), утопление, поражение электрическим током, удар молнии, солнечный удар

- Ранение, перелом (за исключением патологического перелома, если договором страхования не предусмотрено иное), вывих сустава (за исключением привычного вывиха, если договором страхования не предусмотрено иное), травматическая потеря зубов, инородное тело глаза, разрыв мышцы, связки, сухожилия, повреждения внутренних органов, мягких тканей, сдавления

- Сотрясение мозга

- Ушиб мозга

- асфиксия, случайное попадание в дыхательные пути инородного тела;

- Телесные повреждения в результате нападения животных, в том числе змей, а также укусы насекомых, которые привели к возникновению анафилактического шока

- случайное острое отравление ядовитыми растениями; химическими веществами, за исключением пищевой токсикоинфекции (ботулизма, сальмонеллеза, дизентерии, шигеллеза, клебсиелеза, иерсиниоза и др.);

- случайное острое отравление лекарственными препаратами.

ЗАО СК «РСХБ-Страхование» предлагает индивидуальный подход каждому клиенту.

Наши специалисты разработали широкую линейку страховых продуктов, обеспечивающих страховую защиту от несчастных случаев и болезней. Стоимость полиса определяется индивидуально для каждого клиента в зависимости от набора рисков, страховых сумм, пола и возраста застрахованного.

- https://www.rshb.ru/download-file/20784/reguest

- https://www.rshb.ru

- http://www.rshbins.ru

- https://bankclick.ru/info/strakhovka-po-kreditu-v-rosselkhozbank

- Читайте нашу статью: http://bogkreditov.ru/strahovanie/kak-vernut-po-kreditu.html (как вернуть страховку по кредиту)

Средняя оценка 0 / 5. Количество оценок: 0

Источник: bogkreditov.ru

РСХБ-Страхование жизни

ООО “РСХБ-Страхование жизни” – страховая компания, предоставляющая услуги по страхованию жизни и здоровья. Компания была основана в 2017 году.

Генеральный директор – Чуйко Андрей Александрович .

Страховщик входит в Банковскую группу АО “Россельхозбанк”. На данный момент представлено 1300 точек продаж в 67 регионах РФ.

Страховая компания ООО “РСХБ-Страхование жизни” предлагает продукты инвестиционного и накопительного страхования жизни, а также полисы страхования от критических заболеваний, несчастных случаев и болезней

Входит в ТОП-10 страховых компаний, специализирующихся на страховании жизни.

Читать еще

ООО «РСХБ-Страхование жизни»

СЖ № 4358 от 19.01.2018 5177746158948

119034, г. Москва, Гагаринский переулок, дом 3

8 (800) 500-87-78

ЦБРФ СЖ № 4358 от 19.01.2018

ЦБРФ СЛ № 4358 от 19.01.2018

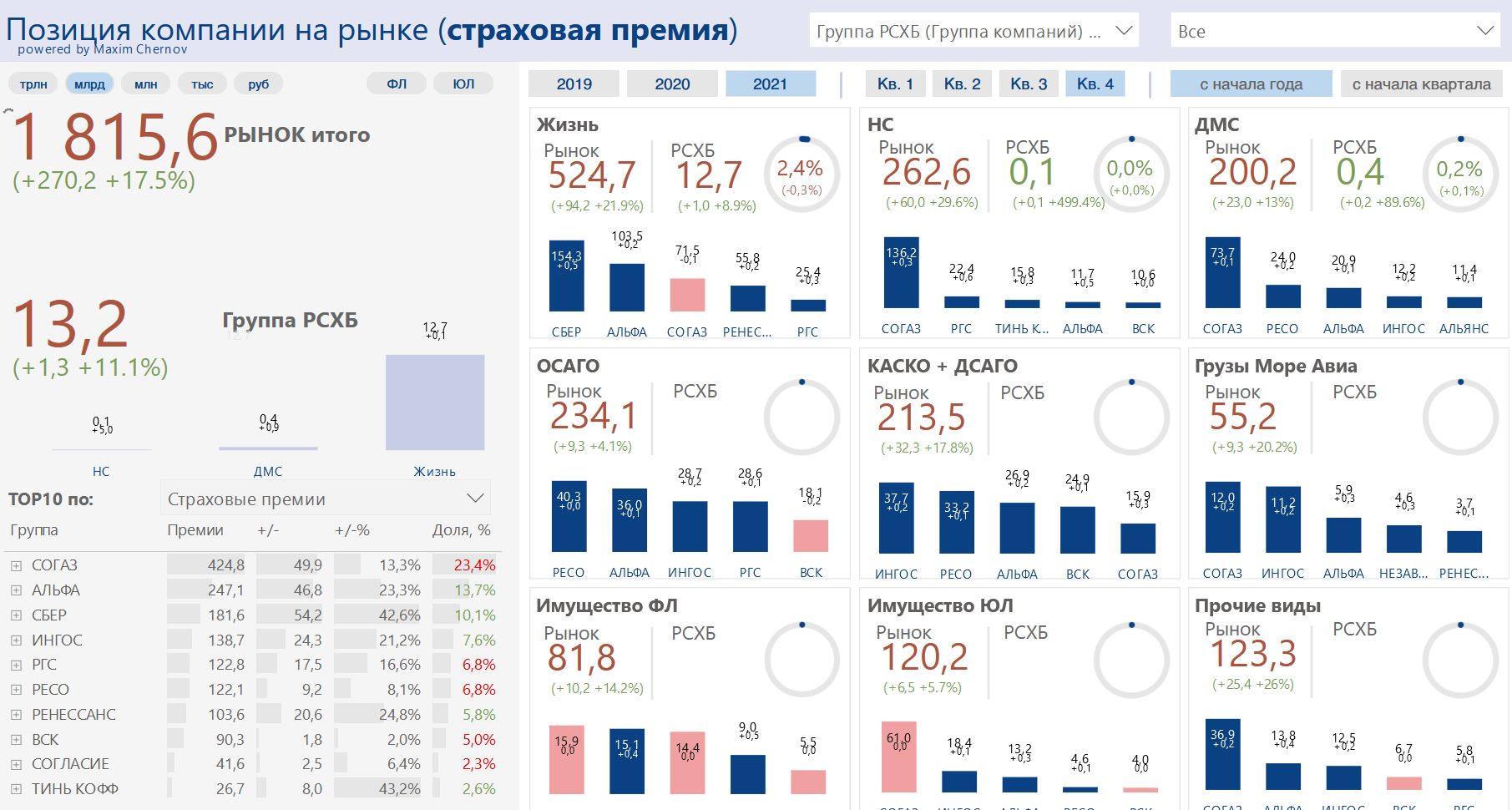

Объем премий, млрд ₽

на 31.12.2021

Количество договорв, шт.

на 31.12.2021

Средний взнос, ₽

на 31.12.2021

Страховые выплаты, млрд ₽

на 31.12.2021

Уровень выплат

на 31.12.2021

Рейтинги (российские)

Эксперт РА

Физическим лицам

- Добровольное медицинское страхование

- Страхование от несчастного случая

- Накопительное страхование жизни

- Инвестиционное страхование жизни

- Страхование от критических заболеваний

Подписаться

0 комментариев

Межтекстовые Отзывы

Посмотреть все комментарии

Страховая компания ООО “РСХБ-Страхование жизни”: итоги 2021 года

Общие сборы страховой премии компанией ООО “РСХБ-Страхование жизни” в 2021 году составили 13,2 млрд рублей – на 1,3 млрд рублей больше (или же +11,1%), чем в 2021 году. Доля компании на рынке: 0,7%.

Страховая компания входит в ТОП-10 страховых компаний в сегменте “life”.

Количество заключенных договоров выросло более чем в полтора раза по сравнению с 2021 годом. По итогу было оформлено 76 тыс. страховых полисов, что на 30 тыс. штук больше (+66,2%) по сравнению с 2020 годом. Тем не менее средний взнос по полису снизился на треть, упав на 66 тыс. рублей (или же -33,2%). Так, средний взнос составил 173 тыс. рублей.

Страховые выплаты увеличились более чем втрое (+0,6 млрд рублей, или же +324,9) и составили 0,8 млрд рублей. Уровень выплат повысился на 4,6% и остановился на отметке в 6,3%.

— Предыдущая компания

Энергогарант

Следующая компания —

Русский Стандарт Страхование

Последние новости

- 3 Минут чтения

- 01.09.2020

Телемедицина: новости, слияния на рынке основных игроков, тренды. Сервис телемедицины «Doc+» и компания «Доктор рядом» объявили о…

- 5 Минут чтения

- 27.10.2020

Квартира в кредит реальность – в правительстве заявили о продлении льготной ипотеки. На заседании правительства, трансляция которого проходила…

- 4 Минут чтения

- 19.09.2022

Каждый водитель в России обязан приобрести полис обязательного страхования автогражданской ответственности, чтобы иметь возможность пользоваться личным транспортом. Эта…

- 2 Минут чтения

- 18.12.2022

Законопроект о создании единой автоматизированной информационной системы (АИС) страхования был принят Госдумой во втором чтении. Авторами законопроекта является…

- 3 Минут чтения

- 22.09.2021

Клиенты не могут спать спокойно и несут убытки Популярный и удобный для разрешения большинства жизненных ситуаций ресурс «Госуслуг»…

- 3 Минут чтения

- 23.12.2021

Как страховщики противодействуют мошенникам 23 декабря состоялась пресс-конференция, посвященная противодействию страховому мошенничеству. На мероприятии подвели итоги года: рассказали…

Пример HTML-страницы

Динамика рынка страхования РФ

- Маркетплейсы ОСАГО: как купить полис с выгодой до 30% +66

- Где можно обучиться специальности «страховое дело»? +52

- Полис ОСАГО на маркетплейсах: выгода для аккуратного опытного водителя до… +39

- 4 главных изменения по полису ОСАГО с 1 апреля 2022… +37

- Изменения в техосмотре с 1 апреля 2022 года: 4 нововведения +34

- Что ждет страховые компании России в 2022 году, оказавшиеся под… +31

- Техосмотр авто 2021 в деталях с 1 марта +31

Авторская колонка

- 12.09.2022

- 07.09.2022

- 06.09.2022

- 01.08.2022

Источник: calmins.com

Программы страхования жизни и здоровья от Россельхозбанка

Страхование — долгосрочная защитная инвестиция с возможным дополнительным инвестиционным доходом. «РСХБ-Страхование жизни» предлагает своим клиентам полисы для защиты от рисков наступления инвалидности, смерти, критических заболеваний и др.

СОДЕРЖАНИЕ: скрыть

Особенности страхования жизни и здоровья в РСХБ

-e1626861327829.jpg)

Программы страхования помогают материально обеспечить себя на случай возможной потери дееспособности вследствие несчастного случая или получить прибавку к зарплате, пенсии после окончания срока действия договора.

При смерти страхователя выплату получает выгодоприобретатель, указанный в договоре со страховой компанией (СК).

Как работает система страхования жизни и здоровья:

- СК накапливают средства клиентов;

- деньги инвестируются, чтобы увеличить доход будущей выплаты и обеспечить доход СК;

- при наступлении рискового события выплачивается страховая компенсация.

Главные преимущества

Основные преимущества страхования жизни и здоровья:

- Финансовая защита. Выплаты при наступлении страхового случая помогут клиенту получить качественную медицинскую помощь, компенсируют временное отсутствие заработка в период лечения и восстановления, позволят сохранить привычный уровень жизни.

- Возможность сформировать сбережения на пенсию. Накопительное страхование предусматривает получение выплат и дивидендного дохода по окончании срока договора. В момент вступления в программу можно самостоятельно определить размер будущей пенсии. Исходя из указанной страхователем суммы рассчитывается размер платежей.

- Компенсации в несколько раз превышают страховые взносы и легко покроют незапланированные расходы.

- Выплаты по рискам не уменьшают сумму, которая будет выдана при дожитии клиента до окончания действия соглашения.

- Взносы можно делать с удобной периодичностью. Это позволяет, начав с небольших сумм, постепенно накопить большой капитал без ущерба для личного бюджета.

- При заключении договора страхования жизни на 5 лет и более клиент СК получает возврат в виде налоговой скидки. Для этого необходимо подать в отделение ФНС декларацию о доходах за прошедший год, копию договора с СК и квитанций. С собой нужно взять паспорт, ИНН. В заявлении потребуется указать реквизиты, куда будет перечислен возврат.

- Выплаты по рискам не облагаются налогами. НДФЛ со средств, полученных клиентом по дожитию, взимается только с разницы между суммой взносов за вычетом ставки рефинансирования и выплатой.

- Адресность выплат. В случае смерти страхователя деньги получит только тот человек, который указан в договоре в качестве выгодоприобретателя. Эти выплаты не включаются в наследство.

- Особый статус полиса. На накопительное страхование жизни не распространяются имущественные требования. На полис не может быть наложено взыскание, его нельзя арестовать или конфисковать, он не делится при разводе супругов.

- Деятельность СК подконтрольна ФССН. Все СК неукоснительно соблюдают требования законодательства. Вероятность банкротства практически исключена. Это делает страхование выгодным инструментом накопления средств.

Действующие накопительные программы

Накопительные страховые программы защищают клиентов РСХБ при неблагоприятных обстоятельствах и позволяют достичь поставленных целей без ущерба для бюджета.

«Будущее ребенка»

Программа позволяет накопить средства на получение высшего образования, запуска стартапа или подготовиться к важным событиям в жизни. Действие договора — 5 — 30 лет. Размер страхового взноса — 30 тыс. руб. (и более) в год.

Страхователю на дату заключения договора и окончания его действия может быть от 18 до 75 лет. Возраст ребенка, для которого можно открыть накопительный счет, — от рождения до 24 лет (на момент оформления страхового продукта и дату окончания его действия соответственно).

Выгодоприобретатель назначается по договору страхования. Это позволяет получить важное юридическое преимущество — адресную передачу капитала. Вложенные средства защищены при имущественных спорах.

«Ваше будущее»

Страхование поможет реализовать намеченные цели: накопить на крупные покупки, создать финансовую подушку или подготовиться к важным событиям. На момент включения в программу застрахованному лицу должно быть от 18 лет до 75 лет. Действие договора — от 6 до 30 лет. Ежегодный взнос — от 30 000 руб.

.jpg)

«Безусловный доход»

Программа накопления «Безусловный доход» позволит сохранить сбережения от обесценивания и получать ежегодную выгоду, размер которой превышает среднюю ставку по депозитам. Открыть счет можно в рублях, долларах или евро. Взнос единоразовый и составляет минимум 500 000 руб. или 10 000 €/$.

Застрахованный может быть старше, чем для участия в других программах РСХБ, — до 80 лет на момент заключения договора. Минимальный возраст стандартный — 18 лет.

Страховая защита от суммы взноса составляет до 616%. Доход можно получать в конце срока или ежегодно.

Для инвестпродукта с получением прибыли по окончании действия договора можно выбрать защиту:

- стандартную — в случае смерти застрахованного лица по любой причине выплата рассчитывается по размеру взноса;

- повышенную — при уходе из жизни выплачивается страховая сумма с учетом выгоды.

«Золотой запас»

Страховой продукт позволит в период снижения дохода сохранить привычный уровень жизни на пенсии. Возраст застрахованного лица на дату заключения договора — от 18 до 70 лет.

Минимальный размер страхового взноса составляет 60 тыс. руб.

Деньги можно вносить каждые полгода, 1 раз в год в течение всего срока действия договора или единоразово (при оформлении страхового продукта). После окончания периода накопления выгодоприобретатель будет получать ежемесячные выплаты.

.jpg)

«Мечты под защитой»

Программа «Мечты под защитой» подходит для накопления средств на крупные покупки (автомобиль, недвижимость), важные события в жизни (свадьбу, медовый месяц), обучение детей и др.

Срок действия договора — 5 лет. Страховой взнос в год может составлять от 25 до 300 тыс. руб. Минимальный возраст застрахованного лица — 18 лет, максимальный — 60 лет на дату оформления договора.

Условия оформления полиса

Совершеннолетние граждане России могут оформить полис в офисах РСХБ. По некоторым программам можно заключить договор удаленно — через личный кабинет РСХБ.

Приблизительная стоимость

Минимальный страховой взнос по программам страхования жизни и здоровья составляет 25-30 тыс. руб. Для некоторых типов полисов эта сумма выше.

Стоимость зависит от следующих факторов:

- возраста и пола страхователя;

- семейной истории болезни;

- особенностей образа жизни (курения, пристрастия к алкоголю, занятий экстремальными видами спорта);

- состояния здоровья (наличия избыточного веса, хронических заболеваний);

- профессиональной деятельности.

Правила заключения договора с банком

Перед подписанием договора необходимо проверить, какие риски покрывает программа, какую сумму нужно внести и в какие сроки. Если условия не подходят клиенту или они прописаны неоднозначно, а изменения внести невозможно, лучше отказаться от приобретения полиса и найти другой вариант.

Отзывы клиентов Россельхозбанка

Анатолий, 29 лет, Омск:

Когда в семье родился ребенок, оформил на его имя страховой полис. Без особой нагрузки на семейный бюджет к 16-летию сына накоплю сумму, которой будет достаточно для оплаты обучения в престижном вузе.

Иван, 45 лет, Белгород:

Страхование жизни — новый для меня продукт, поэтому договор со страховой компанией проверял у юриста перед подписанием. РСХБ работает честно, позволяет получать не только защиту рисков, но и инвестиционный доход.

Источник: rosselhozbank24.ru