Как отказаться от страховки по кредиту в Сбербанке

В большинстве случаев страховка по кредиту оформляется в добровольном порядке. Но это чисто теоретически. Заемщик дает согласие на страхование непосредственно при подаче анкеты или уже после заключения кредитного договора. Только по ипотеке нельзя избежать обязательного оформления страховки. Законом № 102-ФЗ прямо предусмотрено, что заемщик обязан застраховать недвижимость на весь срок действия ипотеки.

Сбер оформляет страховку через свою компанию — «СК Сбербанк страхование жизни» (сокращенное наименование — СК «СберСтрахование»). У заемщика по потребительскому кредиту есть право отказаться от страхования до или после заключения договора с банком.

Основания для этого указаны в законе № 353-ФЗ о потребительском кредите. О том, как отказаться от страховки по кредиту в Сбербанке и в какой срок заемщик получит возврат денег, расскажем ниже.

Можно ли отказаться от страховки по кредиту Сбера

Страхование дает дополнительные гарантии как банку, так и заемщику. В зависимости от перечня страховых случаев, перечисленных в полисе, возмещение может выплачиваться по факту инвалидности или смерти, временной нетрудоспособности или потери работы, по другим основаниям. Если же страховой случай не наступит, компенсация не выплачивается.

Страхование владельца кредитной карты сбербанка?

Отказаться от страховки жизни и здоровья по кредиту в Сбербанке можно в первые 14 дней, либо при досрочном погашении кредита

Подав заявление в первые 14 дней (так называемый «период охлаждения»), заемщик сможет вернуть всю сумму оплаченных страховых взносов. После досрочного погашения кредита будет возвращена только часть уплаченной суммы, если не наступил страховой случай. Отказаться от имущественной страховки по ипотеке нельзя, так как это обязательное требование закона.

У Сбербанка есть своя страховая компания. Заемщику могут предложить оформить страховку:

- при подаче заявления на кредит (например, в онлайн-заявке будет предложено отметить пункт о согласии на дополнительные страховые услуги);

- при подписании договора (при этом сумма взносов может быть включена в стоимость кредита);

- в период действия кредитного договора (например, банк может рассылать заемщикам предложения о новых льготных программах страхования).

Общие условия по разным страховым программам можно найти на сайте «СберСтрахование». Чтобы заинтересовать заемщика в подключении дополнительных услуг, ему могут предложить снижение процентной ставки по кредиту после оформления страховки. При этом в договоре будет указано, что при досрочном отказе от страхования Сбер может увеличить стоимость ставки по сравнению с первоначальной.

Такое право соответствует законодательству. Например, о возможности повышения ставки после аннулирования страхового полиса прямо указано в ч. 14 ст. 11 закона № 353-ФЗ.

Не понимаете, зачем банк

навязывает вам страховку?

Закажите звонок юриста

Основания для расторжения договора страхования

При оформлении полиса заемщик оплачивает страховую премию (взнос). Оплата может осуществляться за счет собственных средств или из суммы кредита. При отказе от страховки есть возможность вернуть все ранее внесенные взносы или их часть.

Как работает кредитная карта Сбербанка?

Это зависит от оснований отказа:

- до заключения договора — если клиент отказывается от страхования, полис не оформляется, а платить взносы не нужно;

- после подписания договора — если клиент откажется от полиса в первые 14 дней, он сможет вернуть 100% уплаченной премии;

- при досрочном возврате кредита — заявителю вернут часть уплаченных взносов, если до этого момента не наступил страховой случай.

Прежде чем подавать заявление на отказ от полиса, нужно просчитать последствия такого решения. Если банк повысит ставку (а он это однозначно сделает), то общая переплата по кредиту существенно увеличится.

Нужно сравнить суммы страховой премии, которую вернут при отказе, с разницей в сумме кредитной переплаты. Если увеличение переплаты перекроет всю экономию на страховых взносах, подавать заявление на аннулирование полиса не имеет смысла.

В общих правилах на сайте СК «СберСтрахование» тоже есть нормы об отказе от полиса, о порядке подачи заявлений на возврат уплаченных средств. Они соответствуют законодательству в сфере кредитования и страхования. При оформлении полиса заемщик дает согласие на общие правила и тарифы по выбранной программе страхования. Поэтому непосредственно в страховом полисе или договоре прописывать порядок отказа не обязательно.

Почему нельзя отказаться от страховки квартиры по ипотеке

Имущественное ипотечное страхование — это обязательное требование закона № 102-ФЗ. За счет страховки банк получает гарантии на случай повреждения или уничтожения объекта. Отказаться от страхования при ипотеке заемщик не может.

В законе указано, что в случае отказа от оформления или продления полиса банк вправе сам застраховать заложенное имущество, взыскать расходы с заемщика (ч. 1 ст. 31 закона № 102-ФЗ).

Порядок отказа от страховки по кредитам Сбербанка

Материал по теме

Что будет, если просрочить ипотеку в Сбербанке? Можно остаться без жилья Что будет, если просрочить ипотеку в Сбербанке. Риски и последствия для должника по ипотеке в Сбербанке. Могут ли забрать квартиру за долги по ипотеке. Что делать заемщику, если возникла просрочка ипотеки.

Проще всего отказаться от страхования до заключения кредитного договора. Для этого не придется подавать отдельное заявление, ждать ответа на него и возврата денег. При рассмотрении заявки банк предложит повышенную процентную ставку, по которой вы будете платить кредит.

Подключить страховку без согласия заемщика банк не может. Но согласие на страхование может быть проставлено «по умолчанию» в онлайн-анкете или в кредитном договоре.

Правила добровольного страхования по кредитам Сбербанка можно посмотреть по ссылке. Обратите внимание на раздел 4 правил, где описан порядок прекращения участия в страховой программе банка. Также там указано, что нужно прописать в содержании заявления на отказ.

Если гасишь кредит досрочно, какую

сумму страхового полиса вернут?

Почему важно подать заявление в первые 14 дней

Заемщик может согласиться на оформление полиса под давлением сотрудника банка, чтобы повысить шансы на одобрение заявки, по иным причинам. После выдачи кредита заемщик может решить, что страхование ему не выгодно или не нужно.

На такие случаи законом № 353-ФЗ предусмотрен «период охлаждения» — 14 дней. Подав заявление на отказ от страховки в указанный период времени, можно вернуть 100% оплаченных взносов.

Период охлаждения 14 дней применяется только для добровольных полисов и договоров страхования. Норма работает следующим образом:

- заявление можно подать в течение 14 дней после заключения договора на кредит — как указано в правилах «СберСтрахования», датой начала периода охлаждения может быть день внесения страховой премии (если заемщик не подписывал отдельный договор);

- при подаче заявления в течение 14 дней не нужно указывать причины отказа от полиса — банк или «СберСтрахование» не могут требовать какие-либо дополнительные документы о причинах расторжения договора;

- период охлаждения работает только до наступления страхового случая — если в первые 14 дней заемщик обращался за выплатой страховой компенсации, он не сможет вернуть взносы.

Если указанные условия соблюдены, СК «СберСтрахование» обязано принять заявление и вернуть ранее уплаченные взносы. Если страховая премия оплачивалась за счет заемных средств, то они будут зачислены на кредитный счет или карточку.

После полной оплаты кредита (досрочно) тоже можно подать заявление на отказ от страхования. В данном случае правила периода охлаждения не применяются. Если заемщик ранее не обращался за компенсацией по страховому случаю, он сможет вернуть часть взносов. Сумма возврата будет рассчитываться пропорционально времени, в течение которого действовал страховой полис.

Как часто нужно «обновлять» покупку

страхового полиса при кредите

на несколько лет?

Куда обращаться с заявлением

В пункте 4.1 правил «СберСтрахования» указано, что заявление на отказ от полиса подается только лично в подразделение банка. Через личный кабинет на сайте или в мобильном приложении заявление не оформить. Также правила запрещают обращаться для расторжения договора страхования по почте, по другим каналам связи.

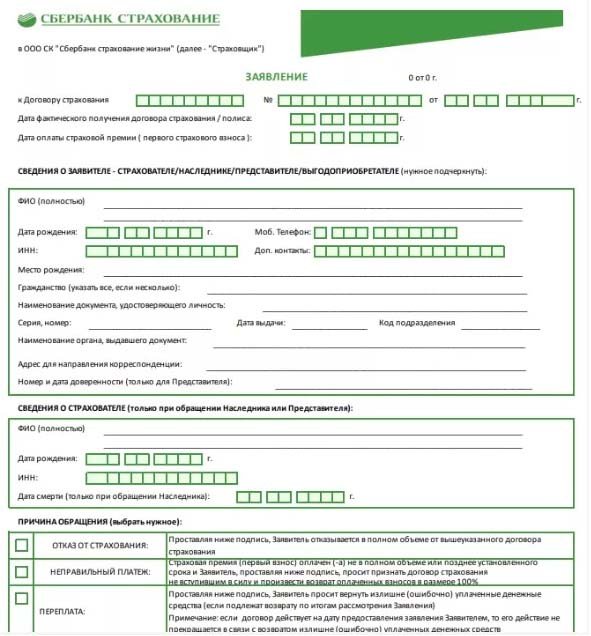

Что указать в заявлении об отказе от страховки

У «СберСтрахования» есть своя форма заявлений об оформлении страховки или об отказе от нее (смотрите ниже). В содержании документа нужно заполнить следующие данные:

- ФИО клиента;

- паспортные данные;

- подпись с расшифровкой;

- дату оформления.

В разделе «Причина обращения» нужно поставить галочку в пункте об отказе от страхования. Указывать причины подачи заявления необязательно.

Образец заявления на отказ от страховки

Срок рассмотрения

Компания «СберСтрахование» обязана рассмотреть заявление и дать ответ в течение 7 дней. В этот срок входит и обязанность возврата денежных средств. Продлевать период проверки заявления банк или «СберСтрахование» не вправе. Нарушение сроков рассмотрения обращения и возврата денег является основанием для подачи иска или жалобы.

Сколько выплатят при аннулировании страховки

Всю сумму уплаченных страховых взносов можно получить только при обращении с заявлением в первые 14 дней. При досрочной оплате кредита сумма возврата будет определяться исходя из количества месяцев, в течение которых действовала страховка. В возврате денег будет отказано, если ранее выплачивалась компенсация за страховой случай.

Основания для отказа

«СберСтрахование» вправе отказать в удовлетворении заявления и возврате взносов по страховке в следующих случаях:

- если в заявлении не указаны обязательные данные;

- при обращении с заявлением после 14 дней (кроме случая с досрочным закрытием кредита);

- если по полису выплачивалась компенсация за страховой случай;

- если по заключенному договору клиент не вносил страховой взнос, либо он не был перечислен за счет кредитных средств;

- если подано заявление об отказе от страхования имущества по ипотеке.

Отказное решение выдается или направляется заемщику в течение 7 дней. При несогласии с решением можно подать жалобу в ЦБ РФ.

Для чего нужен полис страхования жизни

и здоровья при ипотечном кредите?

Как отказаться от страховки кредитной карты Сбербанка

Если при получении кредитки Сбербанка заемщик оформлял обычное добровольное страхование жизни, действует стандартный порядок отказа. Но нужно учитывать и ряд специальных нюансов, указанных в правилах страхования владельцев кредиток:

- после согласия на подключение к программе страхование осуществляется путем ежемесячного заключения договоров (если общая сумма долга превышает 3 000 рублей);

- плата за страховку списывается с карты ежемесячно;

- заявление на отказ с возвратом 100% взносов можно подать в первые 14 дней (стандартный период охлаждения) или в срок до 7 дней после списания ежемесячной платы;

- при подаче заявления после указанных сроков владелец карты не получит возврата средств.

Таким образом, владелец кредитки Сбербанка может воспользоваться двумя льготными периодами для отказа от страхования. Если при получении кредитной карты навязали страховку, от нее можно отказаться в стандартные 14 дней после подписания договора. Также во время пользования кредиткой можно будет подать заявление на отказ в течение 7 дней после списания ежемесячной платы.

Что делать, если отказали

Если вам незаконно отказали в заявлении, либо нарушили сроки его рассмотрения и возврата денег, для защиты интересов можно обращаться:

- с жалобой в ЦБ РФ (ссылка на форму онлайн-обращений);

- с жалобой на имя финансового уполномоченного (омбудсмена);

- с иском в суд, если проблема не решена на уровне финансового омбудсмена.

По итогам рассмотрения иска в суде можно получить не только сумму страховых взносов, но и компенсацию морального вреда, неустойку, штраф. Помощь в подготовке заявлений, жалоб и исков окажут наши юристы. Также вы можете проконсультироваться по всем вопросам, связанным с отказом от страхования по кредитам.

Источник: fcbg.ru

Защита банковских карт Сбербанка

Популярность безналичных расчетов в мире возрастает с каждым днем. И это неудивительно – расчет банковской картой более удобен и безопасен, чем расчет наличными средствами. Не нужно носить с собой крупные суммы денег и опасаться ограбления, пластиковая карта занимает минимум места в кошельке, многие магазины предоставляют дополнительные бонусы за безналичную оплату. И это – только некоторые преимущества использования банковских карт.

Банки предоставляют надежную страховку для защиты средств на банковских картах клиентов и постоянно совершенствуют уровень защиты, что делает карты надежным способом хранения средств. В настоящее время Сбербанк Российской Федерации в сотрудничестве с корпорацией «Альфа страхование» предлагают, пожалуй, самую совершенную программу защиты карт от взлома. Защита банковских карт Сбербанка от незаконного снятия средств мошенниками, а также от незаконных списаний сумм со счета владельца карты.

Альфа страхование – одна из самых надежных и стабильных компаний на рынке страхования предоставляет клиентам Сбербанка комплексную страховую защиту банковской карты – новую разработку, которая помогает не только сохранить деньги, но и возвратить их держателю карты в случае возникновения страхового случая.

Кому будет удобен этот продукт? Какой случай считается страховым? Достоинства и недостатки программы. Способы оформления. Алгоритм действий при наступлении страхового случая.

Все эти вопросы мы рассмотрим в статье.

Что предоставляет программа клиентам?

– глобальную защиту в течение всего года.

Застрахованная карта, позволяет безопасно расплачиваться, в любом магазине мира (в том числе и в интернет – магазинах). Предоставляет безопасный расчет в кафе, салонах красоты и прочих заведениях, расположенных в любой точке мира; позволяет пользоваться услугами любого банкомата, не опасаясь мошенников (важно помнить о банковской комиссии за снятие средств, в терминалах других банков).

– страховку от наиболее популярных мошеннических действий в отношении чужих банковских карт.

Программа защиты помогает вам обезопасить свои расчеты и сохранить средства, если будет совершена попытка снятия средств, третьими лицами (при хищении карты, пин-кода, подделке карты, выяснения ее реквизитов); потери карты или ее повреждения, а также в случае грабежа или захватывания карты банкоматом; кражи наличных, полученных владельцем карты в банкомате (при условии, что с момента получения средств не прошло двух часов).

Преимущества программы страхования банковских карт Сбербанка

Комплексная страховая программа удобна, прежде всего, простотой заключения – оформив один полис, вы застрахуете любые принадлежащие вам банковские карты Visa и MasterCard вне зависимости от того, владельцем скольких карт вы являетесь. Также действие полиса будет распространяться и на все дополняющие их карты независимо от времени их оформления. Исключение составляют лишь карты премиум.

Немаловажным фактором считается также соотношения стоимости услуги и качества ее исполнения. Величина страховых взносов варьируется от семисот до трех тысяч пятисот десяти рублей и зависит от суммы страховых выплат.

Заключить договор и оформить полис можно во всех филиалах Сбербанка, а также в системе Сбербанк – онлайн. Процедура проста и не занимает много времени.

Компания предлагает три страховых программы, из которых держатель карты имеет право самостоятельно остановиться на самом удобном и выгодном для себя.

Быстрота выплат в случае наступления страховой ситуации.

Недостатки программы страхования банковских карт Сбербанка

Владельцы пластиковых карт уже оценили удобство и выгоду использования программы защиты, но отметили и ряд недостатков. Избежать неудобства можно, внимательно соблюдая правила использования полиса. В противном случае расходы на его приобретение могут возрасти.

Если будет доказано, что держатель лишился денег по своей вине, в выплате страховки ему будет отказано. Также выплаты не будут осуществлены, если клиент не сможет предъявить полис и квитанции, подтверждающие оплату страховки. Все документы предоставляются в оригинальном виде. Копии не принимаются.

Чтобы избежать потери средств по причине халатности, достаточно соблюдать элементарные меры безопасности:

– карта должна храниться в недоступных третьим лицам местах. Не следует оставлять без внимания сумку или кошелек, особенно в многолюдных местах;

– защитный код нельзя держать вместе с картой, нельзя сообщать посторонним;

– при снятии денег в банкомате необходимо его осмотреть, закрывать клавиатуру во время набора пин-кода; не рекомендуется снимать средства в слабоосвещенных местах, вводить данные карты на незащищенных порталах:

– если страховой случай наступил, следует сразу позвонить в страховую компанию с заявлением, так как несвоевременное обращение также может стать поводом для отказа в выплате страховки.

Стоимость страхового полиса

В Сбербанке РФ разработаны три страховых программы. Стоимость страховки варьируется в зависимости от суммы выплат.

- стоимость полиса – 700 рублей, сумма выплат при возникновении страхового случая – 30000;

- стоимость полиса – 1710 рублей, сумма выплат при возникновении страхового случая – 120000;

- стоимость полиса – 3 510 рублей, сумма выплат при возникновении страхового случая – 250 000.

Договор страхования заключается на год, полис вступает в силу спустя две недели после первой выплаты взносов.

Как и где купить полис

Заключить договор страхования можно несколькими способами, выбрав наиболее удобный для себя.

– приобретение полиса в филиале Сбербанка. В ближайшем филиале банка вы можете заключить договор и сделать первую выплату. Не забывайте сохранить документы, доказывающие факт выплаты взносов. В течение месяца после оплаты необходимо сообщить сведения в страховую компанию. Сделать это можно, воспользовавшись онлайн – ресурсом alfastrah.ru либо, позвонив на телефон горячей линии.

– приобретение полиса онлайн.

На портале sberbankins.ru следует заполнить форму регистрации. Процедура легка и интуитивно понятна: прежде всего, следует выбрать программу страхования, ввести свои личные данные и нажать на иконку подтверждения оформления. На указанный при регистрации адрес электронной почты поступит запрос на подтверждение регистрации, а также полис и правила его использования. Оплачивать онлайн – страховку также можно на интернет – портале либо в любом филиале Сбербанка РФ.

Что делать в случае наступления страховой ситуации?

Согласно правилам, прежде всего, следует позвонить в страховую компанию. Своевременная блокировка карты поможет сохранить средства от похищения. Чтобы заблокировать карту по телефону, оператору необходимо сообщить следующие сведения:

– номер страхового полиса;

– контактный телефон держателя карты;

– обстоятельства, при которых страховой случай наступил.

Оператор зафиксирует сообщенные сведения и скажет, какие документы необходимо собрать для выплаты страховки.

После звонка в страховую компанию следует позвонить в полицию и заявить о случившемся. Это поможет вам в последующем подтвердить, что случай является страховым.

Не позднее, чем через три дня следует посетить офис страховой компании, и написать заявление на выплаты. При себе следует иметь оригинал страхового полиса.

Пакет документов, необходимых для получения страховки, включает в себя:

– справку из банка, содержащую сведения о стоимости выпущенной карты;

– детализацию банковского счета со списком последних совершенных транзакций;

– решение суда о возбуждении либо прекращении дела;

– по требованию компании – другие дополнительные документы, подтверждающие, что страховой случай имел место, и вины держателя карты в данной ситуации нет.

Компания рассматривает обращение застрахованного лица в течение десяти дней.

Страхование пластиковых карт и вкладов – надежный способ защитить свои средства. Удобство оформления полиса и выгодное обслуживание помогает сохранить деньги в неприкосновенности.

Источник: banks-wiki.com

Страхование кредитных карт: нужна ли вам такая услуга?

Застраховать сегодня можно все что угодно, начинания от автомобиля или недвижимости и заканчивая жизнью. Поэтому неудивительно, что банки не остаются в стороне и предлагают держателям карт всевозможные страховые программы. Но каковы условия страхования и выгодна ли такая услуга владельцу кредитной карты?

Для начала стоит заметить, что страховщиком является не сам банк, а страховая компания, с которой у него заключен партнерский договор. Существует три наиболее популярных вида страхования карт.

1. Страхование самой карты

Многие банки предлагают застраховать именно саму кредитку: это Бинбанк, банк «Интеза», ВТБ24, Райффайзенбанк, Росбанк, Сбербанк и другие.

Так, Бинбанк советует защитить средства на карте по программе, которая так и называется – «Защита карты». Карту можно застраховать не только от утери, кражи или полного физического уничтожения, но и от всевозможных мошеннических действий со стороны третьих лиц. В частности, возмещение будет выплачено при снятии преступниками денег с вашего счета по поддельной карте, при оплате ею в сети Интернет, при краже купюр, полученных в банкомате, и даже в том случае, если вы сами сообщили мошенникам ПИН-код в результате угрозы физической расправы над вами. Примерно такие же условия страхования у банка «Интеза».

Не секрет, что подобные страховые случаи происходят в последнее время достаточно часто. Только знайте – все это еще нужно будет доказать, что в реальности часто не так уж легко. Поэтому при возникновении подобной ситуации не забывайте зафиксировать и собрать как можно больше фактов и документов (чеки, фотографии, аудиозаписи и т.п.). Пригодятся и случайные свидетели.

В Альфа-Банке предлагается несколько программ страхования. Выбрав, к примеру, программу «Карта без риска», владелец страхуется от утраты карты и ее дальнейшего использования мошенниками, а также от ограбления в момент снятия наличных в банкомате. При этом учтите, что в первом случае страховка будет выплачена только за период, равный 48-ми часам до момента блокировки карты, во втором – 2-ум часам после выдачи наличных. Похожие условия страхования у Сбербанка и ВТБ24.

Если в том же Альфа-Банке выбрать программу «Карта без риска Плюс», то к страховым случаям добавится потеря средств в результате фишинга или скимминга.

Некоторые банки готовы возместить и другие затраты клиента. К примеру, Росбанк и Промсвязьбанк выплатят страховку на расходы по восстановлению личных документов клиента, его ключей и замков, потерянных вместе с картой, и даже на издержки по перевыпуску карты.

2. Страхование жизни и здоровья владельцев кредитных карт

Многие банки предлагает застраховать не сами карты, а их владельцев, т.е. вас.

К примеру, СМП Банк выплатит возмещение, если клиент получит травму, лишится трудоспособности (т.е. будет признан инвалидом) или жизни. Правда, стоит учесть, что если несчастный случай произошел с клиентом в состоянии опьянения (неважно, наркотического, токсического или алкогольного), во время военных действий, ядерного взрыва или при некоторых других условиях (внимательно читайте договор), то страховое возмещение выплачено не будет.

Застраховать здоровье и жизнь могут и владельцы кредитных карт Сбербанка, Юниаструм Банка, Альфа-Банка и многих других финансовых учреждений.

Обратите внимание, что обычно такие программы будут действовать только в том случае, если вы находитесь на территории РФ. При этом часто исключаются такие республики, как Чечня и Ингушетия.

3. Страхование при выезде за рубеж

Это еще один распространенный вид страхования, предлагаемый многими банками.

К примеру, в банке «Авангард» условия программы таковы: если ваши работа или отпуск за границей омрачены травмой или болезнью, достаточно связаться с представителем сервисной компании. Он даст необходимую консультацию, поможет в вызове врача или госпитализации. Все расходы, связанные с оплатой лечения, пересылкой лекарств и даже с проездом и пребыванием в больнице близкого родственника пострадавшего обещает взять на себя страховая компания. При этом знайте, что в стране постоянного проживания такая страховка недействительна. Не будут покрыты риски и в том случае, если поездка длится более трех месяцев или застрахованный подвергает себя повышенному риску (прыгает с парашютом, катается на лыжах и т.д.).

СМП Банк откажется выплатить страховое возмещение, если вы уехали в страну, где идут военные действия или бушует эпидемия, а также туда, куда не рекомендует ездить МИД РФ.

Банк24.ру предлагает сразу две программы для путешественников: «Основная» и «Расширенная». По первой страхуются лишь поездки за рубеж, по второй – и по территории России тоже.

Сколько это стоит?

Естественно, что стоимость полиса будет зависеть от многих факторов, а потому в разных банках существенно отличается.

У Росбанка размер страхового взноса зависит от программы: «Классическая» – 550 руб./год (max сумма возмещения до 33050 руб./год), «Комфорт» – 950 руб. (до 81100 руб.), «Элит» – 1750 руб. (до 177500 руб.).

В Райффайзенбанке комиссия и размер выплат обусловлены статусом кредитной карты: по классической нужно будет заплатить 70 руб./месяц (возмещение – до 75 тыс. руб.), по золотой – 140 руб./месяц (до 150 тыс. руб.).

В Бинбанке можно выбрать годовой взнос от 300 до 6 тыс. руб., соответственно, возмещение составит от 30 тыс. до 1 млн руб.

В Банке24.ру подобная программа бесплатна для владельцев золотых и платиновых кредиток, а возмещение составит 78 и 125 тыс. руб. соответственно.

В Юниаструм Банке владельцу карты (неважно, золотой или классической) придется заплатить за страховку 0,59%/месяц от суммы задолженности.

У Сбербанка в партнерах аж три страховых компании, видимо поэтому стоимость страховки на сайте не сообщается. Подробности можно узнать непосредственно в офисах банка.

В «Авангарде» такой полис будет стоить €13,75 с лимитом ответственности €30 тыс. либо €/$26,25 с лимитом €/$100 тыс.

Некоторые банки вообще не берут плату со своих клиентов за страхование при поездках за рубеж. Этим отметились банк «Открытие» и Банк24.ру (правда, только по платиновым и золотым картам), а также СМП Банк (по основным платиновым, золотым и стандартным картам).

В принципе, комиссии не такие уж и большие, но «стоит ли овчинка выделки», решать только вам. В любом случае, не забудьте сначала детально изучить страховой договор и будьте готовы к тому, что иногда за возмещением приходится побегать.

Источник: credit-card.ru

Страхование банковских карт: страховать свои карты или нет

Далеко не все люди понимают, зачем нужно страхование банковских карт. Ведь карточка сама по себе не является ценностью. Но с другой стороны с ее помощью человек получает доступ к счету, где хранятся деньги.

Многие скажут, что кроме одной карточки нужен еще и пароль. Но он требуется не всегда, а только при снятии наличных в банкомате и во время оплаты за товары в кассе магазина. Например, делая платежи в интернет-магазинах достаточно ввести только реквизиты карты.

Да и карточки с функцией бесконтактной оплаты позволяют сделать покупку на сумму до 1 000 рублей без ввода PIN-кода. Именно возможность получить с помощью платежных карт доступ к деньгам, делает их объектом пристального внимания злоумышленников.

Что такое страхование банковских карт

Страхование банковских карт — это страховой продукт, направленный на защиту денежных интересов пользователя карты. Если в результате:

- кражи или других действий злоумышленников,

- а также в результате поломки банкомата,

- повреждения карты,

человек потерял определенную сумму денег, то при наличии страховой защиты платежной карты, страховая компания возместит ему полученные убытки.

От чего защищает страхование платежных карт

Заключая договор на страхование банковских карт, клиент получает защиту от таких рисков:

- несанкционированное снятие денег со счета путем использования таких популярных среди злоумышленников методов, как фишинг, скимминг;

- хищение денег со счета в результате кражи карты, разбоя;

- потери карточки по причине сбоя в работе банкомата;

- просто потери карточки или утраты ее функций в результате размагничивания или разного рода повреждений.

На кого рассчитана программа страхования карт

Воспользоваться страховой защитой могут абсолютно все держатели платежных карт, которые переживают за сохранность своих денег и хотят снизить риски получения убытков от действий злоумышленников.

Как происходит выплата страхового возмещения

Подтверждением наличия страховой защиты банковской карты является полис страхования и квитанция об уплате страхового платежа (ни в коем случае ее нельзя выбрасывать). А что нужно делать в страховом случае подробно описывается в тексте договора.

Так, к примеру, в СК «Сбербанк страхование» выплата страховки осуществляется на 5 рабочий день после подписания страхового акта, который составляется на основании полученных документов, подтверждающих наступление страхового случая. На подготовку же самого страхового акта страховая компания тратит до 10 рабочих дней. Таким образом, клиенту нужно около 1 месяца, чтобы дождаться своих денег.

Но самое главное, чтобы претендовать на возмещение держателю карты необходимо в течение 3 рабочих дней (а именно такой срок указывается в большинстве полисов страхования) после страхового случая подать в компанию страховое заявление и следующие документы:

- договор страхования и квитанцию об уплате страхового платежа (копии);

- паспорт или другой документ, удостоверяющий личность;

- договор на выпуск платежной карты.

Кроме этого в зависимости от страхового события клиент приносит:

- справку банка с тарифами на выпуск карты;

- документы, подтверждающие открытие уголовного дела;

- справку банка, подтверждающую повреждение карты и свидетельствующую о непригодности ее дальнейшего использования;

- выписку со счета, где видно операцию снятия или перевода денег;

- справку банка, в которой описывается несанкционированное снятие денег: дата, сумма, место проведение и т.д.;

- письмо банка, подтверждающее блокировку платежной карты;

- а также другие документы.

Полный перечень документов указывается в полисе и зависит от требований страховой компании.

Программа страхования платежных карт в Сбербанке

Держатели платежных карт Сбербанка могут без проблем оформить полис страховой защиты своих карточек, просто не выходя из дома, воспользовавшись официальным сайтом финансового учреждения.

Все что им нужно это:

- Перейти на страницу услуги;

- Выбрать сумму страховой защиты (30 тысяч, 120 тысяч или 250 тысяч рублей);

- Ввести в поля реквизиты паспорта, контактные данные и адрес;

- После завершения регистрации страховой полис отправляется на указанный в контактах электронный адрес;

- Оплатить услуги страховой компании.

Юридическая ценность электронной версии полиса равнозначна бумажной, так что клиентам незачем переживать.

Страхование банковской карты Сбербанка осуществляется в своей компании СК «Сбербанк страхование». Срок действия полиса страхования составляет 12 месяцев, но он вступает в юридическую силу не сразу после оплаты, а только через 15 дней.

Через год клиент при желании может продлить срок его действия, заплатив снова страховой платеж. Величина последнего прямо зависит от размера страховой защиты и составляет:

- за 30 000 рублей – 700 рублей;

- за 120 000 рублей – 1 710 рублей;

- за 250 000 рублей – 3 510 рублей.

Преимущество дистанционного оформления также в том, что это дешевле. Так в офисе компании за страховую защиту в размере 250 000 рублей придется заплатить 3 900 рублей.

За эти деньги страховая компания гарантирует возмещение убытков в пределах страховой суммы по всем платежным карточкам Сбербанка, как основным, так и дополнительным, которые были нанесены держателю в результате:

- снятия денег с карты после ее утраты по причине разбоя или кражи;

- использования карты и PIN-кода, полученных в результате неправомерных действий третьих лиц;

- снятия денег в результате подделки подписи держателя;

- фишинга, скимминга и других действий, которые привели к тому, что реквизиты карты попали в руки третьих лиц;

- хищение наличных в течение 2 часов после снятия с банкомата держателем карты.

Кроме этого страховая компания возмещает убытки держателя карты в результате:

- повреждения карты или ее размагничивания;

- сбоя в работе АТМ;

- кражи, разбоя, грабежа.

Пример работы полиса страховой защиты

Например, человек осуществил страхование банковских карт сумму 40 000 рублей. В результате неосторожных действий в интернете, данные его карты попали в руки мошенникам, и они смогли перевести с его счета 20 000 рублей. В этом случае страховая компания обязывается возместить убытки пострадавшему в сумме утраченных 20 000 рублей.

Страхование банковских карт

Ценность услуги страхования банковских карт, как и любых других услуг страхования у наших соотечественников пока еще очень низкая. Большинство людей считают это напрасной тратой денег и отказываются от них.

Как показывает практика, очень сложно доказать страховой компании, что это не сам держатель карты снимал деньги, а мошенники. А ведь еще нужно уложиться в установленные 3 рабочих дня.

За это время необходимо собрать кучу бумаг с банка и полиции, отпроситься с работы и поехать в офис страховой компании. Что порой делает нереальным возмещение убытков, хотя бы по той причине, что справки в банке готовятся как минимум 1 день. Бывает правда и быстрее, но это скорее исключение из правил.

Все это снижает популярность страхования банковских карт. Хотя рынок страхования банковских карт развивается, качество услуг растет, а значит, они будут востребованы и люди больше станут ими пользоваться.

Источник: finansoviyblog.ru