Софинансирование пенсионных накоплений – уникальная прибавка к пенсии

Молодые люди не думают о своем обеспечении в зрелом возрасте, а тем более о поиске более выгодных источников пенсионных накоплений. Поэтому, наше правительство, заботясь о старшем поколении, проводит реформу, выпускает различные социальные проекты. Один из них – участие в формировании накоплений граждан на пенсионное обеспечение. Другими словами – это программа софинансирования пенсий.

Суть проекта в том, что вкладывая собственные средства, гражданин получает сопоставимую доплату и у него вырабатывается желание приумножать эти накопления, эффективно управлять ими. Трудно делать прогноз о продвижении пенсионной реформы, но, обещают, что сбережения будут работать и умножаться, а гражданин получит более высокую пенсию.

Условия получения денежной поддержки

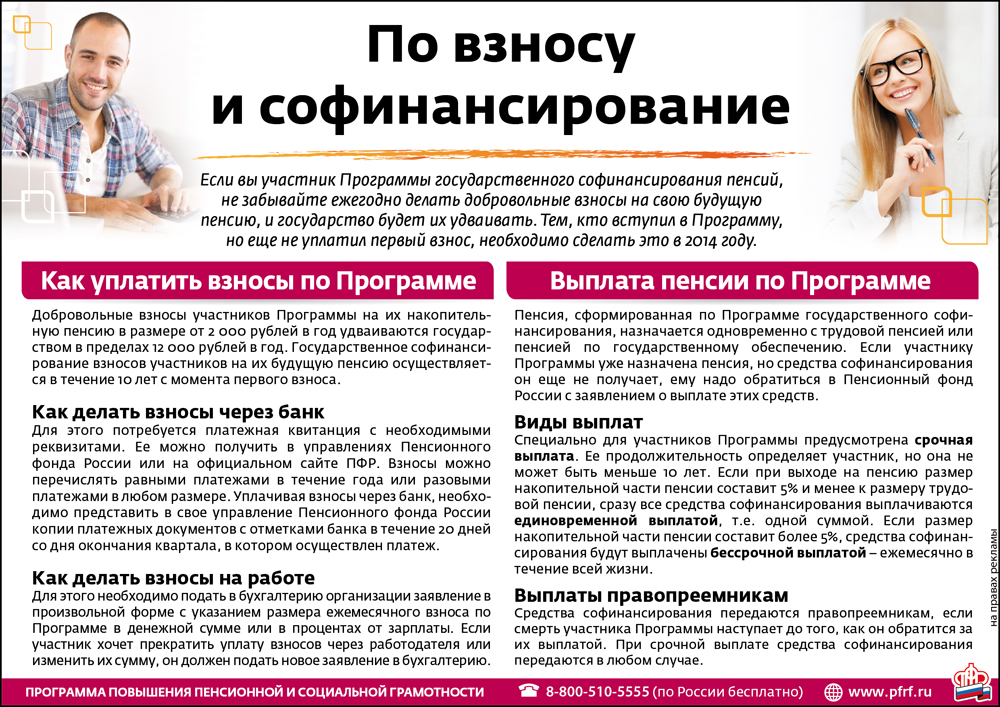

Проект софинансирования в народе называют программой “1000 на 1000” рублей. Она действует согласно Федеральному закону от 30 апреля 2008 года N 56 – ФЗ. Для получения денежной поддержки от государства необходимо выполнение двух условий:

Л. ХОВАНСКАЯ О ПРОГРАММЕ СОФИНАНСИРОВАНИЯ ПЕНСИЙ

- стать участником проекта совместного финансирования до 1 января 2015 года;

- сделать первый платеж до 31 января 2015 года.

При внесении менее 2000 рублей за весь год, государство ничего не доплатит, так как будет занижен установленный минимальный размер.

Участие в этом проекте добровольное, по письменному заявлению, которое нужно предоставить в ближайшее учреждение ПФ.

Механизм доплаты простой. Например: гражданин – участник программы сделал добровольный взнос на увеличение своей пенсии в сумме 3000 рублей за прошедший год, то государство доплатит еще 3000 рублей. Пенсионные накопления увеличатся на 6000 рублей за год. Если перечислит дополнительно 12000 рублей, то государственная помощь составит 12000 рублей за этот год.

А пенсионные накопления увеличатся на 24000 рублей. Не запрещено внесение и более крупных сумм добровольных платежей в течение одного года, но государственная доплата не превысит 12000 рублей. Например, при перечислении дополнительных взносов в сумме 20000 рублей за год, софинансирование составит 12000 руб. А индивидуальный счет пополнится на 32000 рублей.

Работодателям тоже предлагается участвовать в проекте. Они, как и государство, могут помогать своими средствами работникам в создании пенсионных накоплений, перечисляя за них дополнительные взносы. Размер таких платежей законом не ограничен. Включая доплату в социальный пакет, руководители предприятий создают отличную мотивацию для своих сотрудников.

Особенные условия прописаны для участников проекта, которые имеют право на пенсию по возрасту, но за назначением пенсии не обратились. Для них сумма государственной поддержки увеличивается в 4 раза, но не более 48000 рублей за год. Например, перечислив 10000 рублей дополнительных взносов в течение года, гражданин может увеличить свои пенсионные сбережения на 58000 рублей (10000 рублей + 48000 рублей).

Период действия проекта и порядок перечисления дополнительных взносов

Проект совместного финансирования пенсий получил старт в октябре 2008 года и был рассчитан до октября 2013 года. Затем его продлили, но при этом ограничили права пенсионеров.

Добровольные платежи теперь софинансируются только тем пенсионерам, кто вступил в проект по сентябрь 2013 года, включительно.

Период действия программы ограничен по времени. Заявления на участие с 2015 года не принимаются. Сейчас уже невозможно войти в этот проект. Для состоявшихся участников он продлится 10 лет или до 2025 года.

Гарантированная доплата к добровольным взносам гражданина по принципу «1000 на 1000» делает такие операции очень доходными. Государство обязуется софинансировать дополнительные вложения в пределах от двух до двенадцати тысяч рублей включительно, на протяжении 10 лет с момента поступления первых взносов. Застрахованные лица наделены правом определять и изменять размер своих взносов.

Вносить их можно через банк, путем перевода средств на специальные счета Пенсионного фонда. Все необходимые реквизиты получают в учреждениях Пенсионного фонда. Существуют разные способы внесения взносов: равными частями помесячно или другими суммами в несколько платежей. Например, в январе перечислить 1000 рублей и еще 11000 рублей в ноябре. Либо одинаковыми платежами ежемесячно, по 200 или по 1000 рублей.

А удобнее всего делать платежи через своего работодателя. Для этого необходимо написать письменное поручение на удержания взносов из начисленной заработной платы, указав суммы и необходимые реквизиты для перечисления.

Управление пенсионным капиталом

Накопившиеся взносы, включая доплаты государства, по выбору гражданина могут быть переданы в доверительное управление государственной компании — Внешэкономбанку, частным инвестиционным компаниям, либо негосударственным пенсионным фондам. Сведения об инвестициях этих средств, а также доходы от размещения, отражаются на персонифицированном лицевом счете застрахованного клиента в ПФР.

Отслеживать работу своих накоплений можно различными способами. Основной – это личное обращение в компанию или фонд, где сформированы накопления клиента. А можно оценить состояние индивидуального счета при помощи интернет – сайта учреждения и единого портала государственных услуг.

Как выйти из проекта софинансирования пенсий?

Для одностороннего выхода из программы не требуются никакие отказные заявления. В проекте не дано понятие о прекращении договорных отношений. Достаточно не делать взносы, и программа государственных доплат автоматически закончится.

Налоговые вычеты и льготы участникам проекта совместного финансирования

На дополнительные взносы, которые человек добровольно перечислил для увеличения накопительной пенсии по проекту софинансирования, предоставляется социальный вычет в пределах удержанного налога с дохода физического лица. Этим вычетом можно вернуть 13 % произведенных платежей.

Работодатель тоже может софинансировать пенсионные сбережения своих сотрудников. При этом предприятия получают выгоду, так как уплаченные в пользу работника суммы относятся к выплатам, не включаемым в базу для расчета взносов обязательного страхования (в размере 12000 рублей за год на сотрудника). Суммы платежей в пользу работников относятся на расходы предприятия, тем самым оптимизируя налог на прибыль.

Когда и как можно получить накопленную часть пенсии?

Для получения накопительной пенсии нужно написать заявление и предоставить комплект документов туда, где формировались накопления. Другими словами, если средства размещались в ПФ РФ, то обращайтесь в их подведомственные учреждения или воспользуйтесь услугами многофункционального центра. Если вы клиент негосударственного пенсионного фонда, то заявление и документы следует подавать по месту его нахождения. Накопительная пенсия выплачивается при условии возникновения права у заявителя.

На правовую оценку документов и принятие решения фондам или компании отводится десять рабочих дней со дня приема документов. Из обязательных документов потребуются паспорт и СНИЛС. Получить свои накопления можно в трех видах выплат:

- Единовременная. Производится, если ее сумма менее пяти процентов от рассчитанной пенсии по старости. Такая выплата позволяет получить все накопления лишь единожды и в полном объеме. Стоит помнить, что единовременная выплата, начиная с 2015 года, производится один раз в 5 лет.

- Срочная. Рассчитывается и платится равными частями на срок, устанавливаемый самим получателем. Размер пенсионной выплаты определяется делением суммы накоплений на выбранный срок. Он не должен быть меньше 120 месяцев.

- Бессрочная. Предусматривает ежемесячное получение пенсионных накоплений до конца жизни получателя. Считается так: вся сумма накоплений делится на 246 месяцев, срок, установленный правительством с 2018 года. Этот вид предполагает выплату небольшой суммы, но имеет весомое преимущество – выплаты не прекратятся через 20,5 лет, а будут производиться пожизненно.

Процесс получения накопленных выплат совсем несложный. Главное, знать, куда обратиться и предоставить требуемые документы.

Наследование накопительной части пенсии

Пенсионные сбережения умерших граждан – участников проекта софинансирования наследуются, если смерть наступила:

- до момента назначения выплаты или ее перерасчета;

- после назначения срочной выплаты;

- после назначения единовременной выплаты, в ситуации, когда средства не были перечислены получателю.

Если человек умер после назначения бессрочной пенсии, то накопленные средства наследованию не подлежат.

Наследники смогут получить сбережения, сформированные самим завещателем и его работодателем, включая доплаты государства, а также доход от инвестиций этих накоплений.

Правопреемниками становятся, прежде всего, родители, супруги и дети. В случае отсутствия наследников первой очереди наследство переходит к родственникам второй очереди.

Завещать сформированные накопления можно и другим гражданам, составив при жизни распорядительное заявление с указанием наследников.

Источник: pensioved.ru

Программа софинансирования пенсии

Более миллиона человек участвуют в государственной программе софинансирования пенсионных отчислений. Ей охвачено 33 региона Российской Федерации. Программа стартовала с 01.10.2008. К текущему моменту перечислено 340 миллионов рублей в накопительную часть пенсии российских граждан.

Как удвоить пенсию став участником программы государственного софинансирования?

Желающим участвовать в программе в 2022 году нужно было сделать платеж в счет будущей пенсии на сумму от 2000 рублей не позднее 31.01.2020. Максимально поддерживаемый размер отчисления – 12000 рублей в течение года. На взносы менее 2000 рублей действие программы не распространяется.

Для тех, кто готовится встретить старость, это самый быстрый способ увеличения финансовой обеспеченности после прекращения трудовой деятельности. На каждую вложенную в пенсию собственную тысячу рублей государство добавит еще одну.

Пенсия в РФ состоит из двух частей – страховой и накопительной. Страховая часть гарантирована государством и зависит только от выработанного трудового стажа, в течение которого выплачивались пенсионные взносы. Тогда как на накопительную часть влияет размер платежей, вносимых предприятием или самим работником.

Способ получения накопительной части устанавливается пенсионером по выбору.

Популярные займы — одобрение 97%

Он может принимать такие формы:

• полноразмерная единовременная выплата;

• получение накоплений равными долями в течение установленного пенсионером периода;

• распределение на части, выплачиваемые в общем объеме пенсионных начислений.

Софинансирование осуществляется негосударственными пенсионными фондами (НПФ). Они выступают посредниками между потенциальными пенсионерами и ПФ России, проводя операции перечисления на его счета денежных средств граждан.

Сконцентрированные в ПФ средства граждан не лежат просто так, ожидая момента востребования законными владельцами при достижении пенсионного возраста. Для увеличения пенсионных накоплений производится их инвестирование путем размещения на банковских депозитах.

Получи первый займ бесплатно!

Особенности государственного софинансирования

Удвоение собственных средств, направляемых на формирование накопительной пенсии, не единственное полезное свойство, которое можно извлечь из программы софинансирования.

Следует обратить внимание на такие ее особенности:

• Лицам, возраст которых (согласно закону 60 и 55 лет для мужчин и женщин соответственно) предполагает получение пенсии, но не обратившимся в Пенсионный фонд с требованием выплат, назначаются особые поощрения. Перечисленный ими взнос увеличивается не в два, а в 4 раза. Сумма средств, на которую распространяется это положение, также увеличена. Она составляет 48000 руб.

• При оформлении вычета НДФЛ разрешено использовать аккумулированные в рамках программы средства.

• Работающие пенсионеры лишены возможности участвовать в программе.

• Накопительная часть, сформированная таким образом, может наследоваться. Это происходит в случае если умершим ранее затребована срочная выплата (на период не менее 10 лет), а возраст заявителя достиг рубежа, установленного законом. Также наследники вступают в права, если смерть плательщика взносов наступила до выхода на пенсию.

Первый заём — без процентов!

Чтобы стать участником программы государственного софинансирования достаточно обратиться в ПФ Российской Федерации и предоставить следующие документы:

• паспорт гражданина РФ;

• заявление с требованием назначения пенсии;

• СНИЛС.

Документы для оформления подаются в ПФ как самостоятельно, так и с помощью администрации предприятия, на котором трудится будущий пенсионер. В этом вопросе пользуются услугами НПФ или другой компании, подписавшей договор с ПФ России.

При внесении взноса, в большинстве случаев, работодатель выполняет услуги посредника. Если плательщик проявляет самостоятельность, то для проведения платежа он идет в ближайшее отделение ПФ и берет бланк с реквизитами счета. Для перечисления необходимой суммы остается воспользоваться банковскими услугами или обратиться на почту.

Перечисленная руководителем сумма не может быть меньше размера взноса подопечного. Если сотрудником предприятия перечисляется 5000 рублей, то работодатель вносит столько же, и еще 5000 руб. добавляет государство по программе софинансирования.

Деньги на карту за 5 минут — Без скрытых подписок и комиссий

В чем польза господдержки?

Главное назначение программы софинансирования – сформировать у граждан России активную позицию в отношении собственных пенсионных сбережений.

Участники программы попутно извлекают следующие выгоды:

• с помощью государства удваивают взносы в накопительную часть;

• получают возможность еще больше увеличить перечисления, если продолжат трудовую деятельность, не оформляя положенных выплат;

• накопительная пенсия наполняется быстрее, чем это было возможно при самостоятельном ее формировании.

Гражданам, родившимся в 1967 году и позднее, программа софинансирования дает хорошую возможность увеличения будущей пенсии. Она приобретает дополнительную значимость, так как, в этом случае, законом не предоставляется пополнение накопительной части с использованием взносов работодателя.

Государственная программа предлагает комфортные условия для вступивших. Размер минимального платежа (2000 руб.) доступен большинству работающего населения страны. Решение о размере перечислений, как и график их внесения, принимается только будущим получателем накоплений.

Лучшие новые МФО!

Увеличьте шансы на получение денег — отправьте заявку минимум в две МФО.

Поскольку формирование накопительной пенсии рассчитано на большой промежуток времени, то следует смириться с утратой части средств ввиду инфляции. Средства, сформированные при помощи программы софинансирования, получат только граждане, достигшие определенного законом пенсионного возраста.

Взносы пенсионеров как завершивших трудовую деятельность, так и продолжающих работать, в наступившем 2022 году не будут удваиваться государством. Исключение составляют участники программы, вступившие в нее до 2020 года. Не смогут принять участие в софинансировании военные пенсионеры.

При выборе способа получения накопительной пенсии теперь следует учитывать, что единовременная выплата производится не более 1 раза в 5 лет.

Популярные займы на карту

Увеличьте шансы на одобрение займа — отправьте заявки в несколько МФО.

Программа государственного софинансирования пенсии

Источник: snowcredit.ru

Как работает программа государственного софинансирования пенсии

Позаботиться о достойном пенсионном обеспечении может любой трудоспособный гражданин. Помимо страховых перечислений, которые уплачивает работодатель, гражданин имеет возможность участвовать в программе государственного софинансирования пенсионных накоплений.

При регулярном выделении определенных средств на счет накопительной части своего будущего пенсионного обеспечения, происходит пропорциональное ее увеличение со стороны государства. Особенности, преимущества и недостатки программы рассмотрим ниже.

Что представляет собой и ключевые моменты

Под софинансированием понимают совместное расходование средств на определенные цели с 2 и более сторон. Программа софинансирования пенсии разработана для стимулирования личной ответственности граждан за формирование их пенсионного обеспечения. Она предусматривает государственную поддержку в виде дополнительных страховых перечислений, добровольно поступающих от граждан на счет накопительной части их пенсии.

Выделение средств из бюджета происходит со счета специально сформированного Фонда национального благосостояния. Размер софинансирования прямо пропорционален величине дополнительных перечислений и находится внутри диапазона 2-12 тыс. рублей.

Участниками программы выступают: граждане, государство, работодатель. Перечисления со стороны компании-работодателя являются необязательными, они предоставляются в расширенных социальных пакетах сотрудникам крупных компаний. Перечисления производятся по номеру СНИЛС.

Чтобы стать участником программы требовалось подать заявление в период 01.10.08-31.12.14 и перечислить первый взнос размером более 2 тыс. рублей до 31.01.15. Участники, выполнившие требования, получили право на получение софинансирования из государственного фонда накопительной части своего будущего пенсионного обеспечения. При первоначальном и последующих перечислениях менее 2 тыс. рублей софинансирование из федерального фонда не осуществляется. Вся величина личных накоплений передается на управление инвестиционным компаниям с целью получения дополнительного дохода.

Если участником программы является компания, которая делает перечисления для своих сотрудников, то она имеет право уменьшить свою налогооблагаемую прибыль на общую величину выплат.

Подать заявление на участие можно было до 31.12.2014 года

Сроки действия

Программа разработана на 10 лет, срок ее окончания – 2025 год. Стать членом программы сегодня невозможно. С 2015 года она распространяет свое действие только на лиц, присоединившихся к программе, сделавших первоначальный взнос более 2 тыс. рублей.

Остальные граждане, которые хотят на добровольных началах перечислять средства на накопительную часть своего будущего пенсионного обеспечения, имеют право это делать. Для чего требуется подать заявление территориальному органу ПФР, получить необходимые реквизиты. Накопительная часть пенсии будет увеличиваться, но без государственного участия.

Законодательная база

Программа пенсионного софинансирования утверждена законом № 56-ФЗ от 30.04.08. Правовой акт определяет порядок формирования накопительной пенсии за счет дополнительных страховых взносов и процедуру предоставления государственной поддержки пенсионных накоплений. Некоторые аспекты реализации программы освещены в федеральных законах № 345-ФЗ от 04.11.2014 и № 360-ФЗ от 30.11.2011.

Если участник программы в соответствии со ст. 8 закона «О страховых пенсиях» имеет право на ее получение, но не обращается за установлением и начислением любого вида пенсии, то финансирование взносов по программе увеличивается в 4 раза. Например, при уплате ежегодно 10 тыс. рублей, со стороны государственного фонда будет перечислено 40 тыс. рублей.

Для лиц, которые уже достигли пенсионного возраста на момент вступления в программу, предусмотрены особые условия

Порядок уплаты и размер взносов

Взносы по программе возможно производить самостоятельно либо через работодателя. Если участник перечисляет сам, то он использует квитанцию с реквизитами, которую предоставляет орган ПФР по месту жительства. Также реквизиты для уплаты имеются у кредитных организаций. При желании участник может пользоваться электронным сервисом ПФР. Периодичность уплаты страховых взносов определяется гражданином самостоятельно.

Если выплаты участник производит через работодателя, то он подает заявление бухгалтеру компании с указанием фиксированной величины выплаты или, определив процент отчислений от заработной платы. Заявление составляется по произвольной форме. Для изменения величины выплаты необходимо составить новое заявление. Периодичность уплаты взносов через работодателя составляет 1 месяц.

Выплаты не облагаются НДФЛ на основании положение законодательства, поэтому на сумму перечислений возможно получить социальный налоговый вычет по окончании текущего года.

Следить за движением средств участник программы может в своем личном кабинете на портале ПФР либо государственных услуг. В кабинете отражается информация о начисления участника и из бюджета, инвестиционном доходе. При желании участник может получить вышеуказанную информацию через выписки и извещения, которые предоставляет ПФР либо МФЦ по заявлению.

Максимальная сумма, которую удвоит государство, составляет 12000 рублей

Чтобы окончательно разобраться в том, на какую сумму в старости можно рассчитывать, изучите общий порядок начисления пенсии.

Реализация программы

Получить накопленную сумму с учетом взносов из федерального бюджета возможно при оформлении накопительной пенсии. Перечисление средств из бюджета на накопления участника происходит со второго года участия. ПФР в конце текущего года формирует заявку, на основании которой деньги переводятся из федерального бюджета в бюджет пенсионного фонда. Выплата наличными накопленной суммы невозможна, она остается на личном пенсионном счете участника программы.

Накопленные средства на личном счете участника допускается расходовать на следующие цели:

- Предоставление накопленной суммы правопреемникам застрахованного гражданина.

- Предоставление накопительной части пенсионного обеспечения.

- Предоставление пенсионной выплаты срочного характера.

- Предоставление единовременной выплаты средств накоплений.

Уплата дополнительных страховых взносов прекращается по желанию участника в любой момент. Позже он имеет право возобновить перечисления. Если выплаты перечислялись через банк, то никаких уведомлений в ПФР предоставлять не требуется. При выплатах через работодателя потребуется написать заявление в бухгалтерии.

Пенсионные выплаты увеличиваются в результате инвестирования

Как получить деньги после смерти застрахованного лица

Пенсионные накопления, сформированные за счет взносов участника программы и государства, могут быть выплачены правопреемникам. Такое право обусловлено ч.7 ст. 7 закона № 424-ФЗ от 28.12.2013 «О накопительной пенсии».

Участник программы имеет право представить заявление в ПФР о распределении накопленных средств, учтенных в специальной части его лицевого счета. Заявлением он может определить список граждан, которым разрешается получить выплаты после его смерти, указать соответствующее распределение долей.

В зависимости от того, в чьем управлении находятся пенсионные накопления, заявление предоставляется в территориальное отделение ПФР либо орган НПФ.

Если смерть застрахованного наступает до момента его обращения за пенсией либо до осуществления корректировки ее величины, то средства, накопленные на его лицевом счете, выплачиваются правопреемникам исходя из ч. 6 ст. 7 закона № 424-ФЗ. В случаях, когда повышенная пенсия уже предоставлялась гражданину, его правопреемникам выплачивается остаток, невыплаченный в составе пенсии. Правила предоставления выплаты накоплений правопреемникам прописаны в постановлении Правительства РФ № 711 от 30.07.2014.

Если соответствующее заявление не было составлено застрахованным, то наследники 1 и 2 очереди определяются в законодательном порядке. Они должны обратиться за наследованием в течение полугода после смерти члена программы с документами, удостоверяющими личность и родство с умершим.

Пример расчетов

Плюсы и минусы

К преимуществам участия в программе можно отнести:

- Возможность увеличить будущую пенсию посредством софинансирования со стороны государственного фонда.

- Участник может получить налоговый вычет, рассчитанный исходя из общей величины уплаченных взносов, умноженной на 13%.

- Возможность получить дополнительный инвестиционный доход при грамотном управлении своими накоплениями.

- Возможность передать в наследство пенсионные накопления.

Относительными минусами программы является необходимость потратить собственные средства сегодня, чтобы получить прибавку к пенсии в будущем. Кроме того, высокими являются инфляционные риски, когда сумма накоплений ежегодно обесценивается благодаря высокому уровню инфляции.

В настоящий момент присоединиться с программе невозможно

Резюме

- Программа софинансирования накоплений граждан на пенсию со стороны государства позволяет существенно увеличить свою пенсию в будущем.

- Ежегодный взнос члена программы должен быть более 2 тыс. рублей. Тогда из федерального фонда будет перечисляться равная сумма, но не более 12 тыс. рублей ежегодно.

- Если застрахованный умирает раньше, чем сможет воспользоваться накопленными средствами, они предоставляются его правопреемникам.

- Накопленная сумма может передаваться в управление НПФ для получения инвестиционного дохода.

Читайте далее:

Риск или оправданная выгода – перевод пенсии в негосударственный фонд

Когда разморозят накопительную часть пенсии – когда можно получить

Пенсионное страхование – система страховщиков в Российской Федерации

Как устроена финансовая система обязательного пенсионного страхования

Помогла статья? Оцените её:

(Проголосуйте первым)

Источник: vsestr.com

Молодые люди не думают о своем обеспечении в зрелом возрасте, а тем более о поиске более выгодных источников пенсионных накоплений. Поэтому, правительство, заботясь о старшем поколении, проводит реформу, выпускает различные социальные проекты. Один из них – участие в формировании накоплений граждан на пенсионное обеспечение.

Другими словами – это программа «Софинансирование пенсии». Только есть один нюанс — в настоящее время в ступить в нее нет возможности. Она касается граждан которые в период с 1.10.2008 года по 31.12 2014 г. подали заявление на вступление в программу и до 31.01. 2015 сделали первый взнос.

Важно! Средства пенсионных накоплений, в том числе сформированные за счет участия в Программе государственного софинансирования формирования пенсионных накоплений, могут быть выплачены правопреемникам .

Софинансирование пенсии или как увеличить пенсию

Суть проекта в том, что вкладывая собственные средства, гражданин получает сопоставимую доплату и у него вырабатывается желание приумножать эти накопления, эффективно управлять ими. Трудно делать прогноз о продвижении пенсионной реформы , но, обещают, что сбережения будут работать и умножаться, а гражданин получит более высокую пенсию.

Условия получения денежной поддержки

Проект «Софинансирование пенсии» в народе называют программой “1000 на 1000” рублей. Она действует согласно Федеральному закону от 30 апреля 2008 года N 56 – ФЗ. Для получения денежной поддержки от государства необходимо выполнение двух условий:

- стать участником проекта совместного финансирования до 1 января 2015 года;

- сделать первый платеж до 31 января 2015 года.

При внесении менее 2000 рублей за весь год, государство ничего не доплатит, так как будет занижен установленный минимальный размер.

Участие в этом проекте добровольное, по письменному заявлению, которое нужно предоставить в ближайшее учреждение ПФ.

Механизм доплаты простой. Например: гражданин – участник программы сделал добровольный взнос на увеличение своей пенсии в сумме 3000 рублей за прошедший год, то государство доплатит еще 3000 рублей. Пенсионные накопления увеличатся на 6000 рублей за год. Если перечислит дополнительно 12000 рублей, то государственная помощь составит 12000 рублей за этот год.

А пенсионные накопления увеличатся на 24000 рублей. Не запрещено внесение и более крупных сумм добровольных платежей в течение одного года, но государственная доплата не превысит 12000 рублей. Например, при перечислении дополнительных взносов в сумме 20000 рублей за год, добровольное софинансирование пенсии, вернее выплаты, составит 12000 руб. А индивидуальный счет пополнится на 32000 рублей.

Работодателям тоже предлагается участвовать в проекте. Они, как и государство, могут помогать своими средствами работникам в создании пенсионных накоплений, перечисляя за них дополнительные взносы. Размер таких платежей законом не ограничен. Включая доплату в социальный пакет, руководители предприятий создают отличную мотивацию для своих сотрудников.

Особенные условия прописаны для участников проекта софинансирования пенсии, которые имеют право на пенсию по возрасту, но за назначением не обратились. Для них сумма государственной поддержки увеличивается в 4 раза, но не более 48000 рублей за год. Например, перечислив 10000 рублей дополнительных взносов в течение года, гражданин может увеличить свои пенсионные сбережения на 58000 рублей (10000 рублей + 48000 рублей).

Период действия проекта и порядок перечисления дополнительных взносов

Проект совместного финансирования пенсий получил старт в октябре 2008 года и был рассчитан до октября 2013 года. Затем его продлили, но при этом ограничили права пенсионеров.

Добровольные платежи теперь софинансируются только тем пенсионерам, кто вступил в проект по сентябрь 2013 года, включительно.

Период действия программы софинансирования пенсии ограничен по времени. Заявления на участие с 2015 года не принимаются. Сейчас уже невозможно войти в этот проект. Для состоявшихся участников он продлится 10 лет или до 2025 года.

Гарантированная доплата к добровольным взносам гражданина по принципу «1000 на 1000» делает такие операции очень доходными. Государство обязуется софинансировать дополнительные вложения в пределах от двух до двенадцати тысяч рублей включительно, на протяжении 10 лет с момента поступления первых взносов. Застрахованные лица наделены правом определять и изменять размер своих взносов.

Вносить их можно через банк, путем перевода средств на специальные счета Пенсионного фонда. Все необходимые реквизиты получают в учреждениях Пенсионного фонда. Существуют разные способы внесения взносов: равными частями помесячно или другими суммами в несколько платежей. Например, в январе перечислить 1000 рублей и еще 11000 рублей в ноябре. Либо одинаковыми платежами ежемесячно, по 200 или по 1000 рублей.

А удобнее всего делать платежи через своего работодателя. Для этого необходимо написать письменное поручение на удержания взносов из начисленной заработной платы, указав суммы и необходимые реквизиты для перечисления.

Управление пенсионным капиталом

Накопившиеся взносы, включая доплаты государства, по выбору гражданина могут быть переданы в доверительное управление государственной компании — Внешэкономбанку, частным инвестиционным компаниям, либо негосударственным пенсионным фондам. Сведения об инвестициях этих средств, а также доходы от размещения, отражаются на персонифицированном лицевом счете застрахованного клиента в ПФР.

Отслеживать работу своих накоплений можно различными способами. Основной – это личное обращение в компанию или фонд, где сформированы накопления клиента. А можно оценить состояние индивидуального счета при помощи интернет – сайта учреждения и единого портала государственных услуг.

Как выйти из проекта «Софинансирование пенсии»

Для одностороннего выхода из программы не требуются никакие отказные заявления. В проекте не дано понятие о прекращении договорных отношений. Достаточно не делать взносы, и программа государственных доплат автоматически закончится.

Налоговые вычеты и льготы участникам проекта совместного финансирования

На дополнительные взносы, которые человек добровольно перечислил для увеличения накопительной пенсии по проекту софинансирования пенсии, предоставляется социальный вычет в пределах удержанного налога с дохода физического лица. Этим вычетом можно вернуть 13 % произведенных платежей.

Работодатель тоже может осуществлять участие в софинансировании пенсии через пенсионные сбережения своих сотрудников. При этом предприятия получают выгоду, так как уплаченные в пользу работника суммы относятся к выплатам, не включаемым в базу для расчета взносов обязательного страхования (в размере 12000 рублей за год на сотрудника). Суммы платежей в пользу работников относятся на расходы предприятия, тем самым оптимизируя налог на прибыль.

Когда и как можно получить накопленную часть по программе «Софинансирование пенсии»

Для получения накопительной пенсии нужно написать заявление и предоставить комплект документов туда, где формировались накопления. Другими словами, если средства размещались в ПФ РФ, то обращайтесь в их подведомственные учреждения или воспользуйтесь услугами многофункционального центра. Если вы клиент негосударственного пенсионного фонда, то заявление и документы следует подавать по месту его нахождения. Накопительная пенсия выплачивается при условии возникновения права у заявителя.

На правовую оценку документов и принятие решения фондам или компании отводится десять рабочих дней со дня приема документов. Из обязательных документов потребуются паспорт и СНИЛС. Получить свои накопления можно в трех видах выплат:

- Единовременная. Производится, если ее сумма менее пяти процентов от рассчитанной пенсии по старости. Такая выплата позволяет получить все накопления лишь единожды и в полном объеме. Стоит помнить, что единовременная выплата, начиная с 2015 года, производится один раз в 5 лет.

- Срочная. Рассчитывается и платится равными частями на срок, устанавливаемый самим получателем. Размер пенсионной выплаты определяется делением суммы накоплений на выбранный срок. Он не должен быть меньше 120 месяцев.

- Бессрочная. Предусматривает ежемесячное получение пенсионных накоплений до конца жизни получателя. Считается так: вся сумма накоплений делится на 246 месяцев, срок, установленный правительством с 2018 года. Этот вид предполагает выплату небольшой суммы, но имеет весомое преимущество – выплаты не прекратятся через 20,5 лет, а будут производиться пожизненно.Процесс получения накопленных выплат совсем несложный. Главное, знать, куда обратиться и предоставить требуемые документы.

Наследование накопительной части пенсии

Пенсионные сбережения умерших граждан – участников проекта софинансирования пенсии наследуются, если смерть наступила:

- до момента назначения выплаты или ее перерасчета;

- после назначения срочной выплаты;

- после назначения единовременной выплаты, в ситуации, когда средства не были перечислены получателю.

Если человек умер после назначения бессрочной пенсии, то накопленные средства наследованию не подлежат.

Наследники смогут получить сбережения, сформированные самим завещателем и его работодателем, включая доплаты государства, а также доход от инвестиций этих накоплений.

Правопреемниками становятся, прежде всего, родители, супруги и дети. В случае отсутствия наследников первой очереди наследство переходит к родственникам второй очереди.

Завещать сформированные накопления можно и другим гражданам, составив при жизни распорядительное заявление с указанием наследников.

Софинансирование пенсии в 2020 году. Последние новости

По новому закону делать в 2020 году взносы в накопительную часть может любой человек. Но софинансирование будет только тем, кто:

Правила софинансирования пенсии работающим пенсионерам с 2015 года были изменены. Участниками не могут быть субъекты, которые ушли на заслуженный отдых, но продолжают работать.

Источник: severpens.ru