Подробно о программе государственного софинансирования пенсии

Все больше россиян начинают заботиться о своих пенсиях заранее. Государство поддерживает такие начинания, предлагая различные льготы и привилегии, если человек самостоятельно осуществляет отчисление средств. Одним из способов стимулирования формирования собственных накоплений на будущую пенсию является программа софинансирования. Хотя появилась она более 10 лет назад, немногие знают о ней.

- 1 Что представляет собой программа софинансирования пенсии, и до какого года она действует

- 2 Кто мог принять участие в программе государственного софинансирования пенсии

- 3 Способы внесения добровольного страхового взноса

- 4 Когда и как пенсионерам можно получить деньги, накопленные по программе софинансирования пенсии

- 5 Наследуются ли сбережения умершего участника программы софинансирования пенсии, и как их получить

- 6 Последние новости и изменения по программе софинансирования пенсии

- 7 Отзывы о программе софинансирования пенсии

- 8 Полезное видео

Что представляет собой программа софинансирования пенсии, и до какого года она действует

Государство активно старается привлекать самих граждан к формированию будущих пенсий. Для этого применяются различные методы поощрения тех, кто решил самостоятельно осуществлять накопления на последующие выплаты при достижении пенсионного возраста. Одной из таких мер стала программа софинансирования.

Л. ХОВАНСКАЯ О ПРОГРАММЕ СОФИНАНСИРОВАНИЯ ПЕНСИЙ

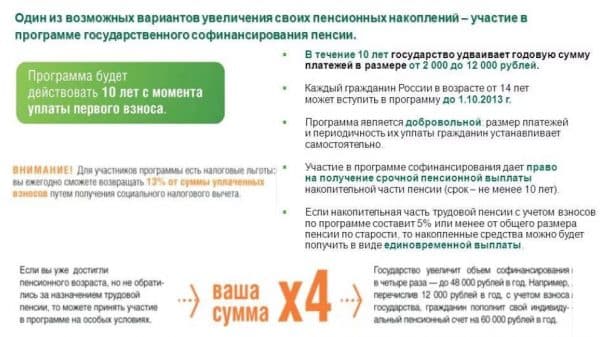

В рамках программы человеку предлагалось начать самостоятельно формировать собственную накопительную пенсию, делая дополнительные взносы. При этом государство гарантировало удвоение суммы доп. взносов, а в некоторых случая предусмотрено и вовсе увеличение внесенной суммы в 4 раза.

Фактически, если человек вступил в программу и внес 5000 руб. на счет для формирования будущей накопительной пенсии, то государство также добавляло на его лицевой счет 5000 руб., а в некоторых случаях – 20000 руб. При этом на уровне законодательства установлено, что для софинансирования размер доп. взносов должен составлять не менее 2000 руб. и не более 12000 руб.

Финансирование программы осуществляется за счет Фонда национального благосостояния. Все накопления на лицевом счете могут быть переданы под управление управляющей компании или НПФ для получения дохода и увеличения этой суммы.

Впервые заработала программа в 2008 году. Именно в октябре этого года ПФР начал принимать заявления от граждан на участие в программе. Прием заявлений закончился 31 декабря 2014 года, а первый взнос участник должен был перечислить до конца января 2015 года.

Срок участия человека в проекте – 10 лет. Таким образом, полностью закончит он свою работу к 2025 году.

Важно! Подать заявление сейчас и стать участником невозможно. Но государство по-прежнему предлагает гражданам самостоятельно заботиться о будущих пенсионных выплатах и осуществлять доп. взносы, но уже не предлагает увеличение перечисленных сумм. Перед осуществлением доп. взносов необходимо обратиться в отделение ПФР и подать соответствующее заявление. Просто перечислить деньги на счет Пенсионного Фонда нельзя.

Что представляет собой программа государственного софинансирования пенсии, узнаете из этого видео:

Кто мог принять участие в программе государственного софинансирования пенсии

Вступить в программу мог каждый гражданин, участвующий в системе пенсионного страхования. Фактически в эту категорию попадают все работающие официально россияне, предприниматели и т. д. Если участник имел право на страховую пенсию и не оформлял ее или другие виды пенсионных выплат, то для него предусмотрены специальные условия – сумма софинансирования равна личным взносам, увеличенным в 4 раза.

Участие в программе принимали лица, подходящие под следующие условия:

- Заявление на подключение к проекту подано до 31 декабря 2014 года. Его можно было оформить через сервис Госуслуги, при личном обращении в Пенсионный Фонд и другими способами.

- Первый добровольный взнос в размере от 2000 руб. сделан до 31 января 2015 года. Если он был сделан позже, то даже при наличии поданного заявления человек не мог уже принять участие в проекте.

- С момента присоединения к проекту прошло не больше 10 лет. Именно в течение этого времени осуществляется софинансирования государством.

Для получения софинансирования дополнительно необходимо, чтобы сумма доп. взносов за прошлый год была больше 2000 руб. Если она окажется ниже, то государство не зачислит на лицевой счет человека сумму софинансирования.

Способы внесения добровольного страхового взноса

Российское государство предлагает добровольные взносы на пенсию участникам проекта вносить самостоятельно или через работодателя. Гражданин может выбирать любой из этих способов, но надо учитывать, что каждый из них имеет определенные особенности.

Основные особенности самостоятельного внесения взносов:

- Перечислить деньги можно по платежному поручению или квитанции через любой банк (в т. ч. Сбербанк). При этом важно проверять внимательно все реквизиты и особенно Ф.И.О., а также номер СНИЛС.

- Вместо обращения в отделение кредитной организации, можно воспользоваться интернет-банкингом. Российские онлайн-кошельки также позволяют со своего счета перевести взносы в ПФР.

- Допускается делать в течение года как один, так и несколько взносов. Никаких ограничений по суммам нет, но софинансировать государство накопления будет только, если сумма превысит 2000 руб.

- Копию платежных документов надо обязательно сохранить. Они потребуются, если возникнет желание получить налоговый вычет.

Особенности выплаты взносов через работодателя:

- Заявление надо подать 1 раз, в нем надо указать о своем желании делать доп. взносы из своих средств на пенсию. Но предварительно надо было обратиться в ПФР и стать участником проекта.

- Все переводы работодатель делает отдельными платежными поручениями вместе с выплатой заработной платы. Постоянно следить за необходимостью перечислить деньги и тратить на осуществление перевода время не надо.

- Отчетность в ПФР сдаст работодатель. Ему надо представить реестры, отчеты и т. д.

- Отказать в переводе средств на доп. финансирование будущей пенсии работодатель не может. Более того, некоторые организации внедряют собственные программы софинансирования будущих пенсий сотрудников, в т. ч. тех, кто участвует в гос. проектах.

Независимо от выбранного способа перечисления взносов они не подлежат налогообложению НДФЛ. Человек имеет право получить по ним социальный налоговый вычет. Например, если было перечислено в ПФР за год 10000 руб., то размер вычета составит 1300 руб.

Оформить вычет можно самостоятельно, подав декларацию в налоговую инспекцию по итогам года, а также можно получить вычет через работодателя, получив предварительно справку о возможности его получения в ИФНС.

Важно! Если организация-работодатель также софинансирует пенсионные накопления, то вычет возможен исключительно на суммы взносов, переведенных за счет средств работника. Льгота не действует по взносам (в т. ч. дополнительным), перечисляемым работодателем за счет средств компании.

Возможность использования вычетов еще больше увеличивает привлекательность проекта по государственному софинансированию накоплений. Но эта возможность доступна только тем, у кого имеются соответствующие доходы, облагаемые НДФЛ по ставке 13%. При отсутствии таких доходов вычетов не будет.

Гражданин может в любой момент провести сверку поступивших платежей с ПФР. Для этого надо обратиться в удобное отделение Фонда и представить документы о внесении платежей (можно копии, распечатки из онлайн-банкинга). Рекомендуется периодически делать сверку, т. к. ошибки при зачислении средств иногда случаются, и, чем раньше они будут обнаружены, тем проще их будет исправить в информационной системе ПФР.

Когда и как пенсионерам можно получить деньги, накопленные по программе софинансирования пенсии

Получить деньги, накопленные на лицевом счету за счет личных взносов, софинансирования от государства и инвестиционного дохода, человек может при выходе на пенсию. Обычно это происходит при достижении пенсионного возраста, установленного законом. Но в отдельных случаях выход на пенсию возможен досрочно.

- Срочная выплата. Ежемесячно пенсионер будет получать определенную часть средств в виде дополнительной суммы к пенсии. Срок выплат гражданин выбирает самостоятельно, но государство устанавливает, что не может быть меньше 10 лет (120 месяцев).

- Выплата накопительной пенсии. Ежемесячно до конца жизни пенсионер будет получать денежные выплаты, определенные, исходя из ожидаемого периода. В 2019 году ожидаемый период выплат – 21 год. Размер ежемесячных выплат окажется меньше, чем при их назначении на определенный срок, но зато платить их будут уже пожизненно.

- Единовременная выплата . Этим вариантом могут воспользоваться те, кто не приобрел право на накопительную пенсию, или ее размер составит 5% и меньше от рассчитанного размера страховой пенсии.

Про выплаты по программе софинансирования пенсии рассказывается в этом видео:

Наследуются ли сбережения умершего участника программы софинансирования пенсии, и как их получить

По закону сбережения умершего участника проекта не наследуются, а передаются правопреемникам. Фактически различий в этих 2 процедурах немного. Заранее участник может оставить заявление о распределении средств между правопреемниками, указать конкретного получателя и т. д.

В зависимости от ситуации сбережения умершего участника передаются по следующим правилам:

- Если участник умер еще до момента достижения пенсионных выплат, то все средства передаются правопреемникам.

- Если участнику до смерти уже были назначены срочные выплаты, то правопреемники получают только оставшуюся (невыплаченную) часть сбережений.

- Если участнику была назначена пожизненная накопительная пенсия, то никаких средств правопреемники не получают.

Для получения средств правопреемник должен обратиться в ПФР или НПФ с соответствующим заявлением. Решение о выплате примут в течение 7-го месяца со дня смерти гражданина.

Последние новости и изменения по программе софинансирования пенсии

В 2019 году завершается программа для тех, кто вступил сразу после начала приема заявлений. Если заявление было подано в 2008 году, то государство в течение 2019 года начислит последние дополнительные средства, и они отобразятся на лицевых счетах.

У участников, подавших заявление в 2009 году и сделавших первый взнос по проекту в 2010 году, еще есть возможность сделать взносы с софинансированием до конца 2019 года. Полученные средства отобразятся на счете в 2020 году вместе дополнительными средствами от государства.

Все участники могут продолжать делать взносы на свое пенсионное обеспечение, даже если период участия в проекте завершился. Но после истечения 10-летнего срока дополнительные средства за счет государства начислять уже не будут.

В настоящее время государство рассматривает различные нововведения в пенсионную систему. В частности, планируется ввести инвестиционный пенсионный капитал и предоставить на отчисления в него ряд льгот. Но пока окончательного решения еще нет.

Отзывы о программе софинансирования пенсии

Большинство участников отмечает положительные стороны программы софинансирования, предложенной государством. Особенно остались довольны ей пенсионеры, продолжающие работать. Но есть и некоторые негативные отзывы, которые в основном исходят от тех, кто получает пенсию ниже прожиточного минимума.

Я стала участницей программы в 2013 году и до сих пор продолжаю делать отчисления на свою пенсию. Хотя я уже и вышла на пенсию, но продолжаю по-прежнему трудиться. Возможность удвоения накоплений за счет государства меня очень даже выручало. Единственный для меня минус – возможность получать единовременную выплату только 1 раз в 5 лет. Но даже при нем программа оказалась выгодной.

Для меня программа софинансирования пенсии стала отличным вариантом. По году рождения я не попадал в число тех, для кого формируется накопительная пенсия. Но тут появился проект от государства по добровольным взносам и их увеличению. Я принял участие в программе, сделал взносы, государство их удвоило. В итоге при выходе на пенсию я смог получить довольно ощутимую единовременную выплату.

Я по семейным обстоятельствам долго не могла работать и на большую пенсию, соответственно, тоже рассчитывать не приходилось. По этой причине я вынуждена была искать варианты, чтобы в старости не остаться со всем без денег. Одним из способов решения проблемы я выбрала софинансирование пенсии. Конечно, для того чтобы сделать взносы пришлось экономить, но зато потом я смогла получить прибавку за счет единовременных выплат. Причем моих вложений там было всего половина.

В целом программу софинансирования население в целом оценило положительно. В ней приняли участия миллионы людей, и многие продолжают осуществлять взносы, получать выплаты и т. д. Но из-за частых изменений в пенсионном законодательстве доверие к проекту и его аналогам существенно подорвано.

Полезное видео

Подробно о программе государственного софинансирования пенсии рассказывается в этом видео:

Может быть полезно:

- Подробно об изменениях пенсионного возраста

- Какие изменения предстоят в связи с пенсионной реформой

- Становление пенсионной системы в Российской Федерации: реформы и развитие

Источник: pravokabinet.com

Что такое программа софинансирования? Как вступить в программу софинансирования пенсии? Преимущества

Программа государственного софинансирования пенсии — это уникальная возможность увеличить будущую пенсию за счет дополнительных взносов самого гражданина и с участием средств государства. Программа государственного софинансирования пенсии регулируется федеральным законом № 56 от 30 апреля 2008 года.

Суть программы заключается в формировании Ваших пенсионных накоплений путем уплаты Вами добровольных страховых взносов на накопительную часть будущей трудовой пенсии, и такой же суммы страховых взносов (т.е. софинансирования) государства, а также взносов ваших работодателей (при желании работодателя).

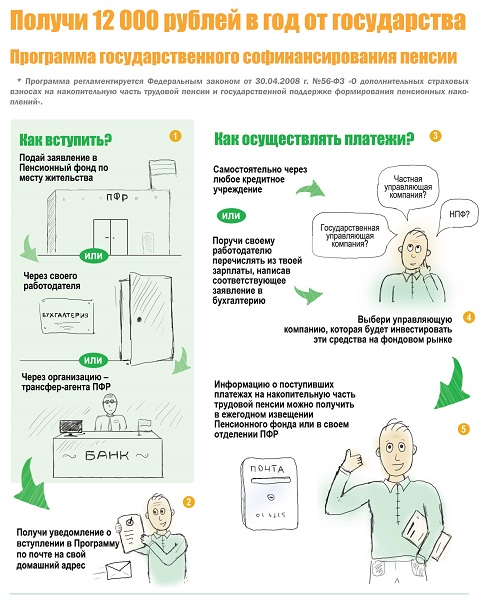

С января 2009 года вы можете вступить в программу софинансирования пенсионных накоплений. Государство будет ежегодно софинансировать ваши дополнительные пенсионные взносы в пределах от 2000 до 12000 рублей включительно, в течение 10 лет с момента оплаты первого взноса. Стать участником Программы можно до 1 октября 2013 года.

Не трудно посчитать, что в краткосрочной перспективе, наибольшую выгоду получают те, кто собирается выходить на пенсию в ближайшие 10 лет. Для более молодых людей программа софинансирования – ступенька на пути к осознанному участию в формировании дополнительных пенсионных накоплений. То, что программа рассчитана на 10 лет не значит, что после ее окончания накопления перестанут работать. Напротив, основной смысл– их постоянное приумножение вплоть до выхода человека на пенсию.

Схема программы софинансирования

В большинстве стран с устойчивой и успешной пенсионной системой обязательное государственное пенсионное обеспечение гарантирует лишь некоторый минимум, на уровне примерно 40% от утраченного заработка. Если же человек хочет большего – он участвует в программах дополнительного пенсионного обеспечения. А теперь подробнее об одной из них, причем одной из самых выгодных. Ведь государство, фактически, удваивает внесенные вами средства.

Порядок вступления в Программу софинансирования

- Негосударственный пенсионный фонд

- Управляющая компания

- Государственная управляющая компания (Внешэкономбанк)

Подать заявление можно самостоятельно, обратившись в отделение Пенсионного фонда по месту жительства. Также это можно сделать через своего работодателя или организации, с которыми ПФР заключил соглашение о взаимном удостоверении подписей. Это банки (включая Сбербанк России), негосударственные пенсионные фонды, Почта России и др.

Необходимые документы для оформления

Если вы решили подавать заявление лично, то при себе необходимо иметь паспорт и страховое свидетельство обязательного пенсионного страхования. Если вы отправляете заявление по почте – оно должно быть заверено.

Уплаченные вами взносы отражаются в специальной части вашего индивидуального лицевого счета в ПФР и направляются на инвестирование в организацию, которую вы выбрали. Определять и менять размер своих взносов, а также прекращать или возобновлять выплаты вы вправе сами, в любое удобное для вас время. Вы можете лично внести средства, воспользовавшись услугами любой кредитной организации. Обратите внимание, что если вы сами подали заявление в ПФР, то и отчитываться об уплате взносов придется самостоятельно, иначе ПФР не сможет узнать, что деньги пришли именно от вас и должны быть зачислены на ваш именной счет.

Не позднее 20 дней со дня окончания квартала вам следует предоставлять копии платежных документов в ПФР. Также передать документы, подтверждающие уплату взносов, можно через одну из организаций, с которыми у ПФР есть договор о взаимном удостоверении подписей.

Если взносы платит работодатель, то с вашей зарплаты ежемесячно будет удерживаться та сумма, которую вы выбрали. В этом случае работодатель сам будет ежеквартально предоставлять отчетность в ПФР.

Сколько вы получаете?

- Освобождение от уплаты единого социального налога в размере производимого софинансирования (в пределах 12000 рублей на одного работника в год)

- Суммы софинансирования включаются в состав расходов, учитываемых при налогообложении прибыли.

Какие же преимущества имеют участники программы?

Человек, участвующий в государственной программе софинансирования пенсий и уплачивающий личные взносы, имеет массу преимуществ.

Во-первых, работающий гражданин имеет право на возврат 13-процентного подоходного налога на сумму уплаченных взносов.

Во-вторых, будущий пенсионер получит от государства столько же средств на свой пенсионный счёт, сколько уплатил сам. Размер уплачиваемых в течение года взносов зависит от личного выбора каждого и составляет от 2 до 12 тысяч рублей. Фактически это даёт стопроцентный прирост вложенных средств. И это в течение 10 лет действия программы.

В-третьих, имеет доход от управления пенсионными деньгами.

В-четвёртых, при достижении пенсионного возраста имеет право выбора порядка выплаты пенсионных накоплений: пожизненной выплаты пенсионных накоплений (ежемесячная сумма накопительной части пенсии равна отношению общей суммы пенсионных накоплений к 216) или срочной выплаты, но не менее чем на 10 лет (ежемесячная сумма срочной выплаты равна отношению общей суммы дополнительных взносов и сумм государственного софинансирования к 120). А если сумма накопительной части трудовой пенсии составит 5 и менее процентов от общего размера пенсии, то все пенсионные накопления будут выплачены единовременно. Выплачивать пенсионные накопления начнут с июля 2012 года.

В-пятых, невыплаченные суммы срочной выплаты пенсионных накоплений в случае смерти пенсионера будут выплачены правопреемникам.

И, наконец, средства, накопленные в рамках программы государственного софинансирования пенсии, выплачиваются правопреемникам в случае смерти участника программы софинансирования до момента назначения ему пенсии. Правопреемники смогут получить суммы, перечисленные самим участником и работодателем, суммы софинансирования со стороны государства, а также доход, полученный от инвестирования пенсионных накоплений.

Теперь вступить в Программу государственного софинансирования пенсий можно, используя Интернет-портал государственных услуг. Эта услуга доступна для всех зарегистрированных пользователей портала – достаточно зайти в раздел Пенсионного фонда Российской Федерации и заполнить форму заявления о вступлении в Программу.

Источник: informatio.ru

Для участников программы государственного софинансирования пенсионных накоплений

Клиентская служба Пенсионного фонда в Советском районе напоминает участникам программы государственного софинансирования пенсионных накоплений.

Уплата дополнительных страховых взносов осуществляется в соответствии с Федеральным законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений».

Для получения в 2022 году государственного софинансирования по уплаченным в 2021 году дополнительным страховым взносам необходимо осуществить уплату взносов (в размере — не менее 2000 руб.) в течение календарного года, а именно не позднее 28 декабря 2021г.с учетом того, чтобы суммы дополнительных взносов поступили на счет Отделения Пенсионного фонда Российской Федерации по Кировской области.

Обращаем внимание, что произвести уплату дополнительных страховых взносов (далее – ДСВ) можно:

— через работодателя,подав заявление об удержании денежных средств из заработной платы, с указанием суммы либо процента удержания;

— лично: через кредитные организации (по квитанции) либо через терминалы ПАО Сбербанк, посредством сети Интернет.

Получить квитанцию с актуальными реквизитами для перечисления ДСВ можно в клиентской службе ПФР либо на сайте www . pfr . gov . ru с прохождением по ссылкам Главная/ Гражданам/ Государственноесофинансирование пенсий / Формы документов / Квитанция об уплате дополнительных взносов.

Обращаем особое внимание, что в отношении плательщиков, начавших уплату ДСВ с 2012 года, программа государственного софинансирования действует последний год, а именно в случае уплаты ими ДСВ в текущем 2021 году, в 2022 году будет последний раз предоставлено государственное софинансирование.

В случае продолжения уплаты взносов в 2022 году и последующие годы у данной категории лиц согласно законодательству уплаченные суммы взносов софинансироваться государством уже не будут, при этом уплаченные взносы будут включены в состав пенсионных накоплений и переданы на инвестирование в соответствии с Федеральным законом «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» и Федеральным законом «О негосударственных пенсионныхфондах».

Напоминаем, что физическому лицу, уплачивающему ДСВ, предоставляется социальный налоговый вычет в размере фактически произведенных расходов.

Клиентская служба (на правах отдела) в Советском районе

Источник: xn--43-dlcmpgf3a0adk.xn--p1ai

Реформу пенсионных накоплений может спасти софинансирование

Правительство и Центробанк предлагают запустить новую пенсионную систему. Единственный известный на сегодня факт – она будет полностью добровольной, автоматического включения граждан не предусматривается. «Основное [в законопроекте] будет – отказ от любых средств принуждения граждан к вступлению в систему», – сказал замминистра финансов Алексей Моисеев на мероприятии Мосбиржи.

Ранее, еще при анонсировании системы ИПК, мы проводили подсчеты: при автоподписке в ней в первые годы участвовало бы около 10 млн человек – работники средних и крупных предприятий. А при отказе от автоподписки в систему ИПК будет вовлечено не более 1 млн человек.

Между тем есть один ход, который позволит соблюсти принцип добровольности и одновременно в разы увеличить число участников новой системы. Это софинансирование пенсии.

Результаты софинансирования

В России с октября 2008 г. работает программа государственного софинансирования пенсионных накоплений за счет средств фонда национального благосостояния. Но сейчас она уже закрыта для вступления. Однако статистики собрано достаточно, чтобы проанализировать результаты программы и сделать выводы.

При запуске правительство взяло на себя обязательство удваивать каждый добровольно уплаченный взнос – правда, с ограничением: не менее 2000 и не более 12 000 руб. в год. Взносы лиц пенсионного возраста, отложивших выход на пенсию, увеличивались при этом в 5 раз (до 60 000 руб., включая взнос самого участника). Плательщики также получили право на социальный налоговый вычет с лимитом возврата до 15 600 руб. в год и учет дополнительных расходов софинансирования со стороны работодателя для сокращения налога на прибыль. Софинансирование добровольных взносов каждого участника прекращается через 10 лет после первого платежа.

В итоге в программу вступило 15,9 млн человек – каждый пятый обладатель накопительного пенсионного счета. Но реальными участниками – теми, кто сделал первый взнос, – стали 2,5 млн человек, то есть менее 16% от всех подавших заявления.

Всего по итогам 10 лет реализации программы люди добровольно отложили на будущую пенсию 61,2 млрд руб. Правительство добавило 59,6 млрд руб., а еще 1 млрд руб. – работодатели, что в совокупности составило 121,8 млрд руб., из которых 1,01 млрд руб. уже выплачен в виде срочных и единовременных выплат. Средний взнос плательщиков за всю историю оценивается в 23 500 руб. Исходя из весьма консервативных прогнозов Пенсионного фонда России (ПФР) на 2019–2022 гг., можно оценить, что к моменту завершения программы в 2026 г. общий объем поступивших взносов достигнет 163 млрд руб.

При запуске программы число ее активных участников и уплаченные дополнительные страховые взносы росли. Но в последние годы оба показателя неизменно сокращаются. Почему так происходит?

Безусловно, важную роль играют естественные демографические процессы. Но не меньшую – то, что популяризацией софинансирования активно никто не занимается: ни ПФР, ни негосударственные пенсионные фонды (НПФ). Отсутствие интереса со стороны пенсионных провайдеров связано с бюрократическим несовершенством программы. Информация о взносах поступает в фонды в период до семи месяцев с даты уплаты. Без консультации со стороны ПФР или НПФ легко допустить ошибки при перечислении: средства необходимо уплатить в бюджет регионального отдела ПФР (по месту жительства), а потом предоставить подтверждающие платежи документы (к счастью, с недавних пор достаточно электронного документа).

Создать интерес

Если же учесть и убрать недостатки существующей госпрограммы и внедрить в дополнение к добровольности еще и принцип софинансирования вкупе с повышением предела по налоговому вычету, то можно существенно увеличить вовлеченность граждан. Для этого, разумеется, потребуется дополнительная серьезная поддержка в СМИ, на телевидении и в социальных сетях, взаимодействие с работодателями – люди должны знать, что они получат в дополнение к тому, что будут откладывать сами.

Варианты совместного финансирования будущей пенсии не обязательно устанавливать в соотношении 50 на 50. Более того, ставка государства может быть плавающей: чем больше человек откладывает на старость, тем больше государство предоставляет ему дополнительных средств. Хорошо бы не забыть и звучавшие при обсуждении ИПК опции досрочного использования пенсионных сбережений. Это детали, которые можно обсуждать с участниками рынка при принятии основного решения – включения принципа софинансирования в новую пенсионную систему.

В последнее время высказывались инициативы по возрождению программы. Так, аудитор Счетной палаты Светлана Орлова в июле заявила, что нужно восстановить право на вступление в программу софинансирования и продлить ее. До этого одна из саморегулируемых организаций НПФ (НАПФ) предложила реформировать обязательное пенсионное страхование – обязать работника платить 2%, работодателя – еще 2% и добавлять от правительства 1%. По подобному принципу с 1 января запущена обязательная накопительная система в Грузии.

Надеемся, что разработчики следующего пенсионного законопроекта, который будет вот-вот представлен общественности, учтут опыт нескольких лет и пожелания участников рынка и рассмотрят вопросы реальных материальных стимулов в новом варианте добровольного пенсионного обеспечения россиян. Это будет точный и грамотный ход с точки зрения имиджа власти, поддержки пенсионной отрасли и развития внутреннего финансового рынка, влияющего на стоимость займов.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Источник: www.vedomosti.ru