В программе «1С:Бухгалтерия для бюджетных учреждений» предусмотрено ведение смет, а также подготовка информации о смете и об изменениях к смете для представления в Казначейство России как в бумажном, так и в электронном виде.

Сметные назначения по доходам и расходам (изменения сметных назначений) вводятся при помощи документов вида «Сметные назначения» (меню «Документы – Санкционирование расходов»), при проведении которых формируются проводки по рабочему забалансовому счету СМТ «Смета доходов и расходов».

Перед заполнением документа «Сметные назначения» должен быть заполнен справочник «Сметы». В справочнике сметы ведется перечень смет. Элементы справочника «Сметы» следует привязать к соответствующему коду бюджетной классификации (в карточке КБК), по которому ведется учет сметных назначений.

Подробно о ведении смет в программе «1С:Бухгалтерия для бюджетных учреждений» можно прочитать в статье «Ведение расширенного аналитического учета по видам деятельности с использованием механизма смет», размещенной на диске ИТС № 4 (для бюджетных учреждений).

WEB-Смета — Как принять сотрудника на должность ?

Для формирования печатной формы информации о смете и об изменениях к смете и подготовки данных для выгрузки в электронном виде в программе «1С:Бухгалтерия для бюджетных учреждений» применяются документы «Информация о смете» и «Информация об изменениях к смете» (журнала «Сметные назначения»). Указанные документы включены в программу, начиная с релиза 7.70.618.

Если в программе «1С:Бухгалтерия для бюджетных учреждений» ведутся сметы по внебюджетной деятельности (введены и проведены документы «Сметные назначения»), то документы «Информация о смете» и «Информация об изменениях к смете» могут быть заполнены автоматически по данным счета СМТ «Смета доходов и расходов».

Если в программе смета по внебюджетной деятельности не ведется, то в документы «Информация о смете» и «Информация об изменениях к смете» следует ввести вручную суммы годовых сметных назначений по доходам и расходам в разрезе бюджетной классификации (суммы изменений годовых сметных назначений).

Из документов «Информация о смете» и «Информация об изменениях к смете» можно распечатать информацию о смете и об изменениях к смете по формам 0510017 и 0510018 (по КДФ) согласно приложениям 10, 11 к приказу Минфина России от 21.06.2001 № 46н.

Данные документов «Информация о смете» и «Информация об изменениях к смете» можно выгрузить в электронном виде в формате 2008.01 обработкой «Обмен данными с казначейскими системами» (меню «Сервис – Обмен данными»).

Источник: www.1cbit.ru

Проверка составления и исполнения бюджетной сметы казенного учреждения

Предмет проверки составления и исполнения бюджетной сметы

- данных по результатам проверки правильности составления и ведения смет;

- результатов выполнения учреждением сметы за отчетный и (или) текущий финансовый год;

- данных о соблюдении учреждением бюджетного законодательства РФ по результатам проведения контрольных мероприятий, в том числе внутреннего финансового контроля организации бюджетного учета и отчетности учреждения.

Порядок составления, утверждения и ведения смет учреждений принимается в форме единого документа.

«АС Смета» Анкетные данные

Целью проведения анализа исполнения бюджетной сметы является:

- определение отклонений кассовых расходов от фактических;

- определение отклонений кассовых и фактических расходов от назначений по бюджетной смете;

- отклонения фактических расходов от выделенных бюджетных ассигнований и лимитов бюджетных обязательств.

В большинстве случаев анализ деятельности учреждений проводится с целью установить, насколько эффективно используются средства бюджета, направляемые на финансирование конкретного учреждения, соответствует ли объем услуг, оказываемых населению или другим субъектам хозяйствования, затратам, которые несет бюджет. Содержанием анализа исполнения бюджетной сметы является оценка эффективности, результативности и продуктивности использования выделенных учреждению материальных, трудовых и финансовых ресурсов, выявление отклонений фактических расходов от сметных назначений, а также количественная оценка влияния факторов, вызвавших эти отклонения. Основными задачами анализа исполнения бюджетной сметы являются:

- изучение соблюдения сметных назначений в целом, а также в разрезе отдельных статей и экономических элементов расходов;

- изучение состава и структуры расходов;

- анализ выполнения основных показателей деятельности учреждения;

- оценка причин, вызвавших отклонения фактических расходов от предусмотренных бюджетных ассигнований в бюджетных сметах.

Анализ показателей бюджетной сметы

При проведении анализа исполнения бюджетной сметы проверяющими используются:

- данные бюджетных смет за проверяемый период;

- уведомления бюджетных ассигнований и лимитов бюджетных обязательств за проверяемый период;

- отчет об исполнении бюджета (ф. 0503127);

- выписки с лицевого счета учреждения;

- регистры бюджетного учета.

Показатели сметы формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов подгрупп и элементов видов расходов классификации расходов бюджетов (п. 4 порядка, утвержденного Приказом Минфина РФ № 112н). Главный распорядитель, распорядитель средств бюджета, учреждение вправе дополнительно детализировать показатели сметы по кодам аналитических показателей. Так, показатели смет ФСИН, территориальных органов и учреждений УИС формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов подгрупп и элементов видов расходов классификации расходов бюджетов, в рублях(см. Приказ ФСИН РФ от 02.02.2017 № 76).

Казенные учреждения, входящие в систему силовых министерств и ведомств, чаще всего применяют следующие коды видов расходов, которые отражаются в бюджетной смете:

- 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

- 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений»;

- 129 «Взносы по обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов»;

- 133 «Расходы на выплаты военнослужащим и сотрудникам, имеющим специальные звания, зависящие от размера денежного довольствия»;

- 134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания»;

- 200 «Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Анализ исполнения бюджетной сметы осуществляется по направлениям расходов, отраженных в бюджетной смете.

1. В ходе проверки правильности ведения учета и расходования средств по выплате денежного довольствия, денежного содержания (оплате труда) ревизорами проверяются:

- соответствие приказов, распоряжений, положений проверяемого учреждения требованиям нормативных правовых актов РФ;

- правильность выплаты денежного довольствия, денежного содержания, оплаты труда;

- правильность оформления и составления первичных документов, являющихся основанием для начисления денежного содержания, денежного довольствия, заработной платы, наличие подписи руководителя, а также правильность начисления при арифметических проверках;

- правильность расходования средств на оказание материальной помощи, прочих компенсаций, выплат за счет экономии фонда оплаты труда;

- правильность возмещения расходов при служебных командировках;

- соответствие представленной отчетности данным бюджетного и бухгалтерского учета учреждения.

2. В ходе проверки правильности совершения расходов по закупке товаров, работ, услуг для обеспечения государственных нужд обращается внимание:

- на наличие и законность заключенных контрактов;

- на правильность расчетов в пределах установленных действующих тарифов для учреждений (нет ли завышения расценок по оплаченным услугам);

- на соответствие оплаченных подрядчику счетов по капитальному и текущему ремонту объему фактически выполненных работ (при необходимости производится контрольный замер фактически выполненных работ с участием специалистов с составлением промежуточного акта);

- на проектно-сметную документацию;

- на лицензии подрядчика на осуществление деятельности (если она лицензируется) (строительство, строительно-монтажные работы);

- на акты приемки и сдачи выполненных работ по форме КС-2 и соответствие их фактическому выполнению;

- на справки на оплату стоимости выполненных строитель– но-монтажных работ за месяц и с начала года в текущих ценах по форме КС-31;

- на контракты на поставку оборудования в соответствии со спецификацией проектно-сметной документации;

- на то, кем разработана и утверждена документация, и на наличие положительного заключения вневедомственной экспертизы на проектно-сметную документацию;

- на правильность применения коэффициентов строитель– но-монтажных работ, а также лимитированных затрат (плановые накопления, накладные расходы, затраты на возмещение дополнительных затрат в зимнее время и др.);

- на целесообразность использования средств на предметы снабжения и расходные материалы;

- на правильность расходования средств на приобретение оборудования и инвентаря (в том числе и мягкого);

- на правильность расходования средств на ГСМ, соответствие фактических расходов топлива и смазочных материалов установленным действующим законодательством нормам;

- на соблюдение порядка закупки товаров и услуг, осуществление закупок товаров и услуг на основе муниципальных контрактов. При проведении анализа использования бюджетных средств на приобретение оборудования и прочего имущества необходимо обратить внимание на использование этого оборудования по целевому назначению.

В ходе проверки правильности расходования средств по уплате налогов, сборов и иных платежей проверяются обоснованность и целевое использование, выделенных для этих целей средств.

Помимо кодового анализа исполнения показателей бюджетной сметы, проверяющими устанавливается соответствие лимитов бюджетных обязательств и показателей кассового и фактического расхода. Результаты отражаются в таблице. При наличии отклонений учреждение дает по ним пояснения. В частности, в таблице могут быть отражены направления расходования таких средств и указаны числовые значения по каждому направлению, из которых видны причины возникшего отклонения.

Выявленные в ходе проверки нарушения составления и исполнения бюджетной сметы, а также результаты выполненного анализа исполнения показателей бюджетной счета отражаются в акте проверки.

Нарушения, выявляемые в ходе проверки бюджетной сметы

В ходе проверки исполнения бюджетной сметы обычно выявляются следующие нарушения:

1. Отсутствует дата утверждения бюджетной сметы (предусмотрена формой сметы).

2. Наименование получателя бюджетных средств, указанное в бюджетной смете, не соответствует наименованию, указанному в уставе казенного учреждения.

3. КБК, отраженные в бюджетной смете, не соответствуют бюджетной росписи.

4. Указано ошибочное наименование главного распорядителя.

5. Значения, проставленные в столбцах «раздел», «подраздел» представленной для проверки сметы, не соответствуют значениям, содержащимся в типовой форме бюджетной сметы.

6. К сметам не прилагаются обоснования (расчеты) плановых сметных показателей, использованные при формировании сметы и являющиеся ее неотъемлемой частью (нарушение п. 6 порядка, утвержденного Приказом Минфина РФ № 112н).

7. Нарушение методологии применения КОСГУ, установленной Указаниями № 65н. Нарушение встречается в случае детализации показателей бюджетной сметы по кодам КОСГУ.

8. Нарушения оформления платежных получений. При проведении проверки бюджетной сметы контролеры рассматривают журналы операций с безналичными денежными средствами, выписки с лицевых счетов и, соответственно, сами платежные поручения. Зачастую, просматривая последние, они выявляют нарушения при заполнении поля «назначение платежа» – это назначение не указывается.

9. Расчетные таблицы, являющиеся неотъемлемой частью бюджетной сметы по статьям бюджетной классификации, составлены без учета фактических расходов, сложившихся в предыдущем отчетном периоде, роста тарифов на электрическую и тепловую энергию.

10. Показатели бюджетной сметы расходов по учреждению не соответствуют уведомлению о бюджетных ассигнованиях и лимитах бюджетных обязательств, составленных на аналогичный период в части кодов элементов (подгрупп и элементов) видов расходов, а также дополнительно по кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления (нарушение ч. 2 ст. 221 БК РФ, п. 3 и 4 порядка, утвержденного Приказом Минфина РФ № 112н).

В завершение отметим, что при составлении бюджетной сметы на 2019 год и позднее следует применять Приказ Минфина РФ № 26н. Рекомендуемая к использованию на 2019 год и плановый период 2020 и 2021 годов форма бюджетной сметы изменена и включает в себя следующие разделы:

- 1 «Итоговые показатели бюджетной сметы»;

- 2 «Лимиты бюджетных обязательств по расходам получателя бюджетных средств» (в этом разделе отражаются расходы, осуществляемые в целях обеспечения выполнения функций учреждения, установленные ст. 70 БК РФ);

- 3 «Лимиты бюджетных обязательств по расходам на предоставление бюджетных инвестиций юридическим лицам, субсидий бюджетным и автономным учреждениям, иным некоммерческим организациям, межбюджетных трансфертов, субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг, субсидий государственным корпорациям, компаниям, публично-правовым компаниям; осуществление платежей, взносов, безвозмездных перечислений субъектам международного права; обслуживание государственного долга, исполнение судебных актов, государственных гарантий Российской Федерации, а также по резервным расходам»;

- 4 «Лимиты бюджетных обязательств по расходам на закупки товаров, работ, услуг, осуществляемые получателем бюджетных средств в пользу третьих лиц»;

- 5 «Бюджетные ассигнования на исполнение публичных нормативных обязательств»;

- 6 «Курс иностранной валюты к рублю Российской Федерации».

Рекомендуемые формы расчетных таблиц, на основании которых составляется бюджетная смета и которые являются ее неотъемлемой частью, Приказ Минфина РФ № 26н не содержит. В целях организации бюджетного процесса в 2019 году и в плановом периоде 2020 и 2021 годов Минфином разрабатываются порядок составления и ведения бюджетных смет федеральных казенных учреждений, а также порядок формирования и представления обоснований (расчетов) плановых сметных показателей, используемых при составлении и ведении бюджетных смет федеральных казенных учреждений, в рамках которых предполагается урегулировать механизм увязки изменений обоснований (расчетов) плановых сметных показателей и показателей бюджетных смет федеральных казенных учреждений, а также соответствующих обоснований бюджетных ассигнований главных распорядителей бюджетных средств (Письмо Минфина РФ от 08.05.2018 № 02-04-05/31537).

Источник: www.audit-it.ru

Первые дни работы бухгалтером бюджетного учреждения

Крик души: «Я – бухгалтер. Много лет работала в коммерции. А тут недавно предложили попробовать вести учет в бюджетной организации. Согласилась, да видно зря. Помогите, пожалуйста, с чего начать?

А то я уже думаю увольняться».

Встречали такие вопросы на форумах? Мне хочется помочь сделать первые шаги начинающему бухгалтеру бюджетной организации.

Семь лет назад, когда я устроилась работать в свою музыкальную школу сразу на должность главного бухгалтера, за моими плечами был только преподавательский опыт, то есть теоретические знания – как должно быть, и ни дня работы бухгалтером.

Сейчас, наверно, не согласилась бы на такую авантюру.

Но теперь у меня уже есть опыт работы в бухгалтерии бюджетного учреждения, поэтому могу позволить себе дать несколько советов начинающему бухгалтеру в госсекторе.

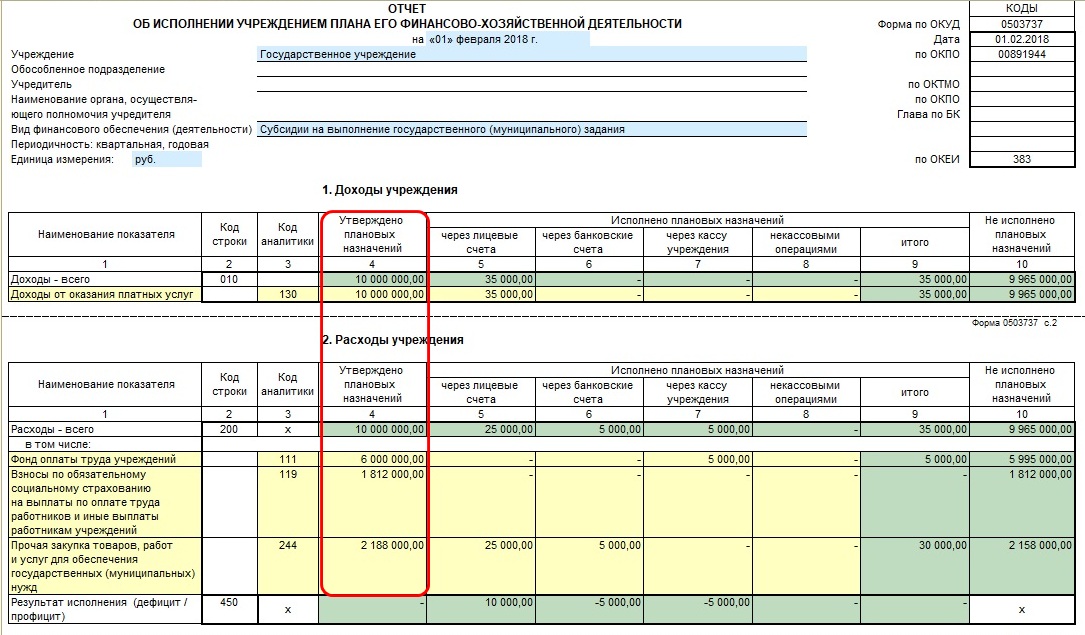

Первое, с чем необходимо ознакомиться – это план финансово-хозяйственной деятельности и бюджетная роспись на текущий год, чтобы понимать на какие цели предусмотрено финансирование. Ну и, конечно, выяснить специфику учреждения, по каким кодам финансового обеспечения требуется вести учет. Эту информацию можно почерпнуть в учетной политике.

В случае ее отсутствия нужно будет предпринять меры по ее составлению в ближайшем будущем. Обязательно проверьте, разнесены ли данные из ПФХД в программе? Это можно сделать путем заполнения формы 737. Если графа 4 заполнилась – то все в порядке,

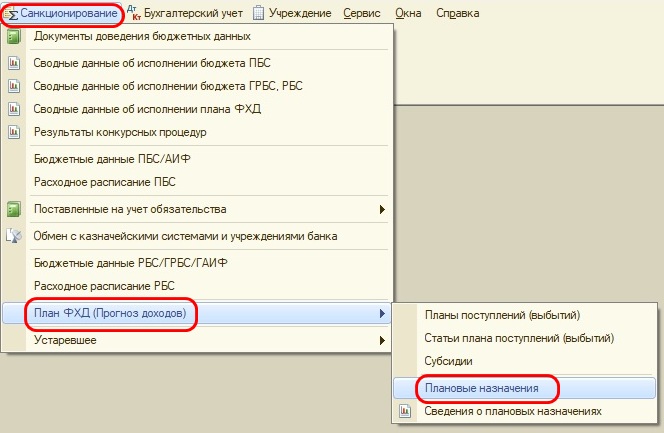

если нет, то срочно формируйте документы «Плановые назначения».

Следующий шаг, по моему мнению — обратиться к вышестоящей организации с просьбой предоставить перечень отчетов, которые необходимо будет им сдавать с указанием сроков.

Еще один важный момент – выяснить у учредителя процесс финансирования расходов учреждения, в какой момент предоставлять заявки и в какие сроки они будут профинансированы. Попросить предоставить шаблоны заявок и отчетов.

Само собой, нужно обзавестись датированным ежедневником или планингом и прописать в нем сроки отчетности и текущие дела на ближайшую неделю.

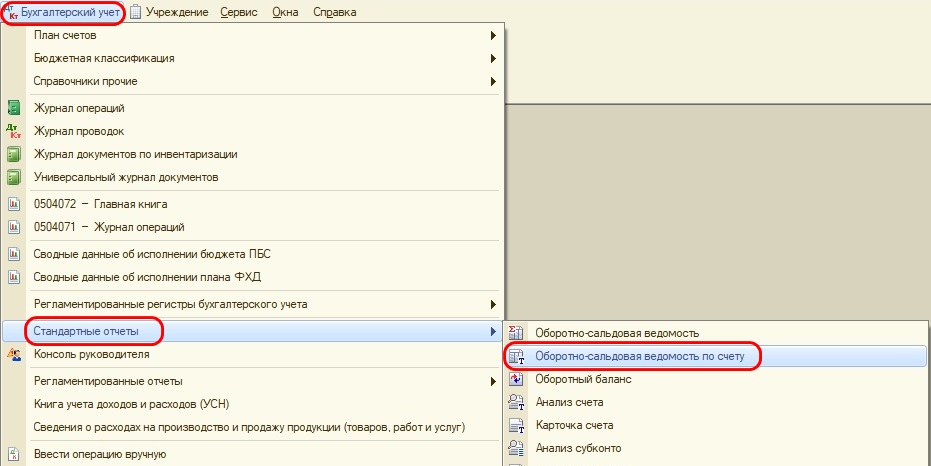

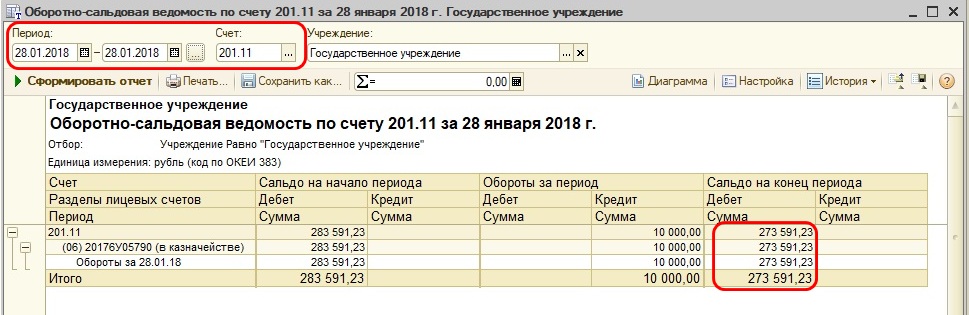

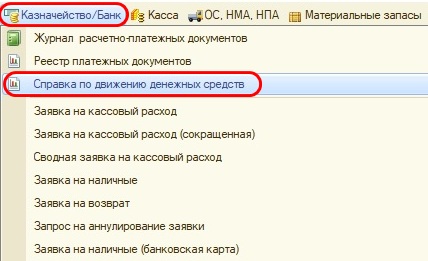

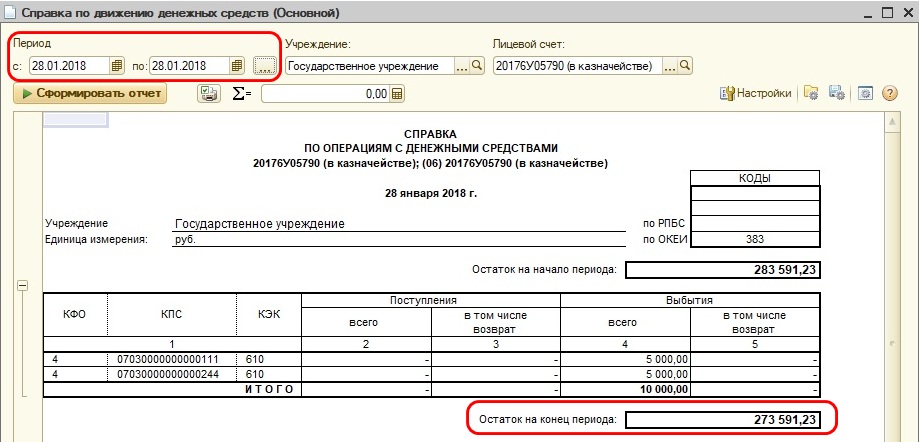

Следующий шаг – возьмите последнюю выписку с лицевого счета и сравните остаток средств на конец дня со сведениями, которые отражены в программе.

Для получения этой информации можно построить оборотно-сальдовую ведомость по счету 201.11

или справку по движению денежных средств.

После этого сравнения придет понимание, своевременно ли отражались операции по движению денежных средств на счетах или потребуется время на их восстановление.

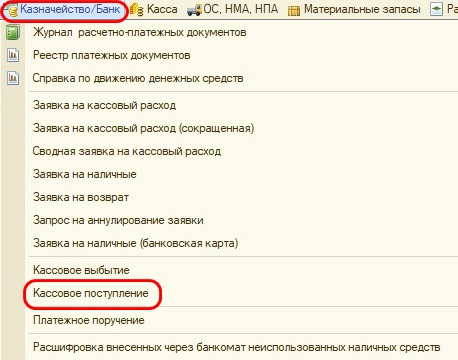

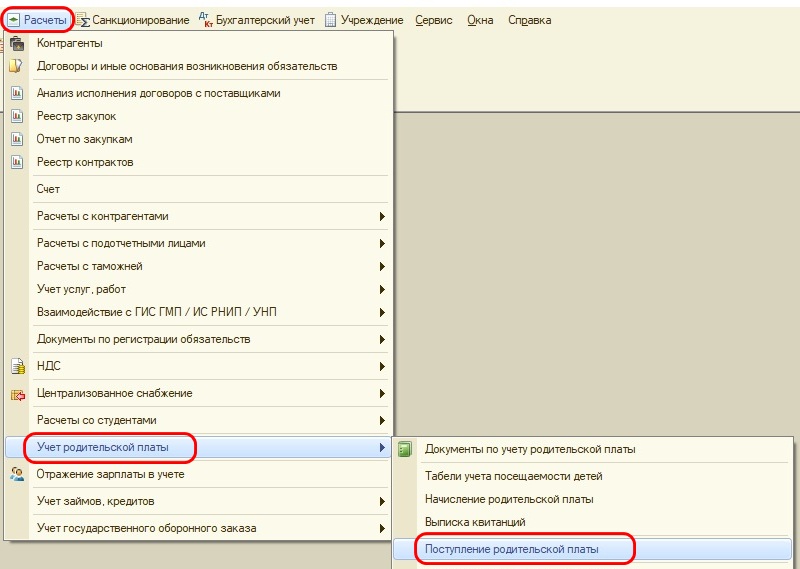

Ежедневно следует разносить выписку с лицевого счета, отражая поступления денежных средств с помощью документов «Кассовые поступления»,

«Поступление родительской платы».

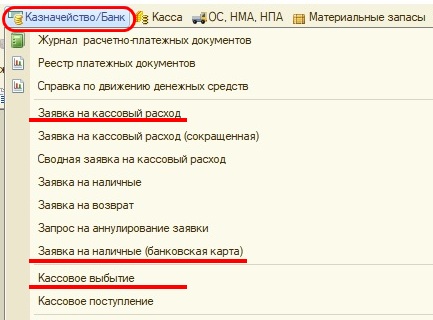

Для отражения списания средств со счета и проведения оплаты нужно будет сформировать «Заявку на кассовый расход» или «Кассовое выбытие», для получения наличных денег – «Заявку на наличные (банковская карта)».

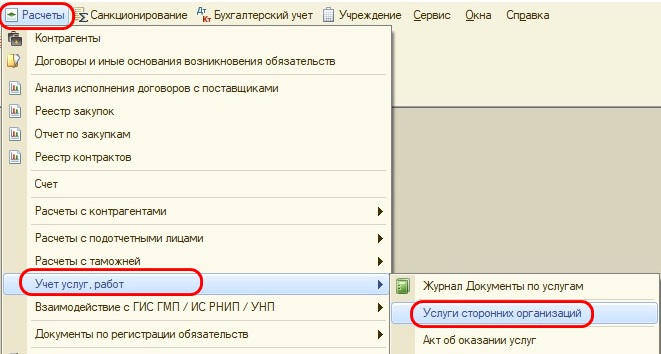

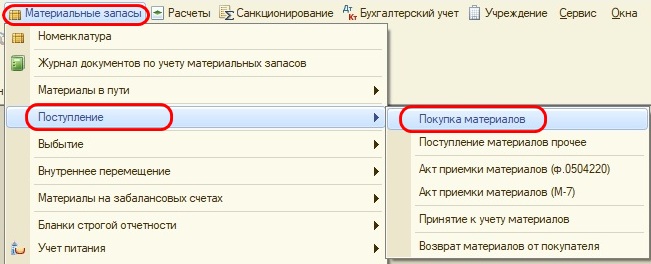

При ведении хозяйственной деятельности ваше учреждение будет получать документы от поставщиков, их необходимо будет отражать в программе 1С. В зависимости от содержания операции это могут быть документы: «Услуги сторонних организаций»,

«Покупка материалов» и др.

Естественно, все начисления в программе должны быть отражены только на основании первичных документов.

Помнится, в первый год работы у меня никак не получалось сформировать отчеты «красиво» – кругом была одна краснота. И я не могла понять, что же со всем этим делать и как мне сдать отчеты? Я позвонила сестре в слезах, что у меня ничего не получается, ни одна сумма не закрывается.

Она быстро меня успокоила вопросом: «А ты все услуги начислила?».

Оказывается, я сделала большую ошибку – проводила все оплаты, но совсем не производила начисления. После устранения этого недочета все мои отчеты были сформированы, а моей радости не было предела.

Поэтому регулярно формируйте оборотно-сальдовую ведомость и анализируйте ее.

Еще один немаловажный момент — проведите сверку расчетов со всеми поставщиками, с налоговыми органами и внебюджетными фондами, запросите в ИФНС «Перечень налоговых деклараций (расчетов) и бухгалтерской отчетности», чтобы понимать, все ли отчеты предоставлены.

Составьте список всех «паролей и явок» для работы с различными программами – СУФД, 1С, Web – консолидация и др. (только позаботьтесь о том, чтобы доступ к нему был ограничен).

Выясните сроки выплаты заработной платы в учреждении, чтобы их не нарушить по неосмотрительности.

В конце месяца в обязательном порядке нужно начислить заработную плату и страховые взносы на оплату труда.

Прежде чем перечислить заработную плату сотрудникам, нужно сверить суммы в реестрах на перечисление с остатками по обороткам по соответствующим счетам и в разрезе КФО, чтобы лишний раз убедиться в правильности произведенных расчетов.

Ежемесячно следует проводить начисление амортизации по основным средствам и НМА,

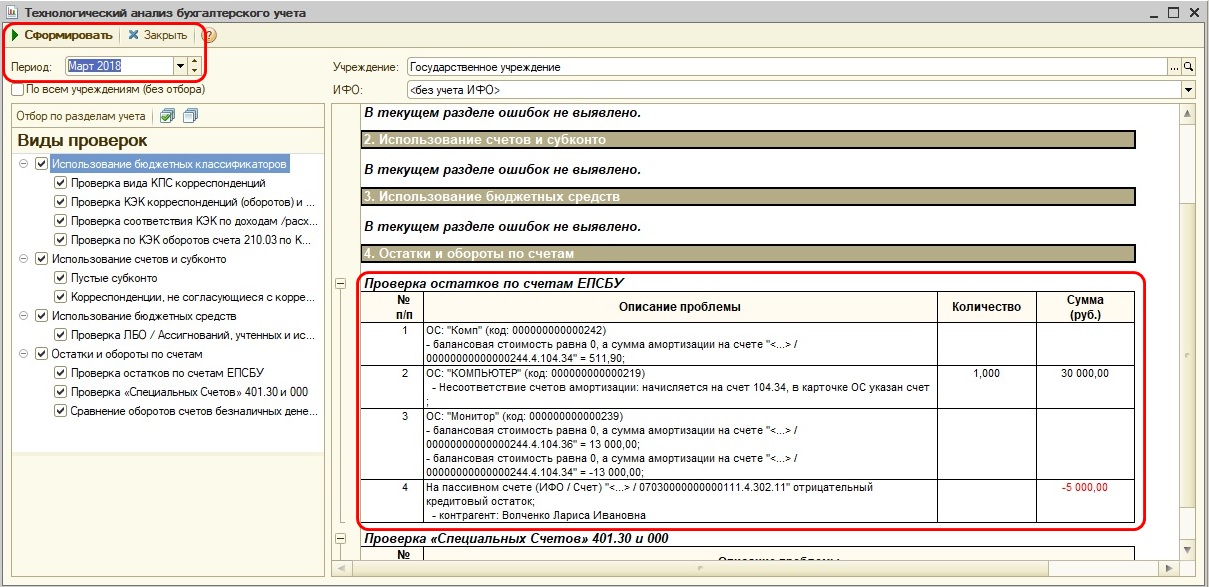

Для того, чтобы избежать лишних ошибок в программе, проводите технологический анализ.

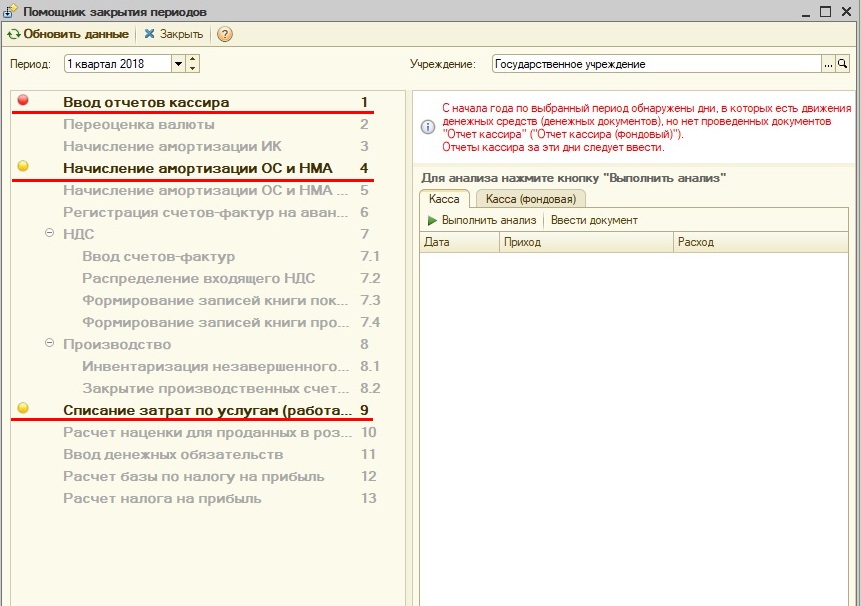

Также есть замечательный «Помощник закрытия периодов», который подскажет, какие обязательные процедуры не были проведены.

Разработчики 1С заботятся о нас – бухгалтерах, и стараются облегчить нам жизнь. Для этого они предусмотрели такие замечательные возможности как «Обмен с казначейскими системами и учреждениями банка», выгрузка отчетов и в Web – консолидацию и в налоговые органы. Я считаю, что этими средствами обязательно нужно пользоваться. Пусть вы в какой-то день потратите уйму времени, чтобы научиться их использовать в своей деятельности, зато позже эти умения превратятся в свободную минутку, когда ее будет катастрофически не хватать.

Еще один очень важный момент: если вы пришли в учреждение работать после другого бухгалтера, не поленитесь до начала отчетного периода сверить остатки на конец периода в годовой отчетности за предыдущий период с начальными остатками в программе 1С. Поверьте, это поможет сэкономить время в горячую пору отчетного периода.

И не бойтесь задавать вопросы. Если столкнулись с проблемой – позвоните учредителю или коллегам. Мир не без добрых людей, и, как говорится, одна голова хорошо, а две – лучше.

Обращаюсь ко всем читателям – если я что-то пропустила, дополняйте список в комментариях.

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai