У нас вы сможете:

Семейная ипотека

Сумма кредита от 7 до 12 млн руб. – при приобретении недвижимости, расположенной в Москве, Московской обл., Санкт-Петербурге и Ленинградской обл.

Сумма кредита от 4,5 до 6 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ.

Наличие обязательного страхования жизни и здоровья

Приобретение объекта у застройщика (ДДУ, ДКП, ДУПТ)

При иных параметрах, заявки оформляются по стандартным условиям программы.

Рассчитайте кредит

Заявка на семейную ипотеку

Как получить ипотеку

Заполните заявку

на сайте или в офисе банка и получите решение за 2 минуты

Подберите недвижимость

и закажите отчёт об оценке

Оформите сделку

С возможностью регистрации онлайни получите ипотеку

Часто задаваемые вопросы

Какой порядок оформления ипотечной сделки?

Все о семейной ипотеке от А до Я // Семейная ипотека в 2022

- Заполните заявку:

— получите консультацию по пакету документов по телефону или в ближайшем отделении

— подготовьте пакет документов

— подайте заявку в ближайшем офисе или на сайте - Получите решение:

— получите смс с решением по вашей заявку

— срок действия решения 60 календарных дней - Подберите квартиру:

— выберите квартиру, если вы приобретаете квартиру в строящемся доме, уточните в отделении наличие аккредитации объекта в банке - Если строящийся дом не аккредитован, необходимо предоставить расширенный пакет документов (список можно уточнить в отделении):

— подготовьте пакет документов

— предоставьте документы в банк в ближайшее отделение - Получите кредит:

— подпишите кредитную документацию в отделении банка,

— получите кредит,

— оформите документы с продавцом.

Как осуществляется погашение задолженности по ипотеке?

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении Газпромбанка.

Подробнее о способах погашения вы можете ознакомиться на странице «Информация для заемщиков».

- аннуитетные ежемесячные платежи

- дифференцированные ежемесячные платежи. Подробнее о способах погашения вы можете ознакомиться на странице «Информация для заемщиков»

Досрочное погашение

- Ограничений на частичное или полное досрочное погашение нет. Заявление оформляется в офисе или в мобильном приложении Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Можно ли выплатить ипотечный кредит до истечения его срока?

Вы можете частично или полностью погасить ипотеку в любое время. Для этого оформите заявление в мобильном приложении Газпромбанка или любом удобном офисе Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Как получить выписку или справку по действующему ипотечному кредиту?

Льготные программы в 2023 году. Господдержка? Семейная ипотека?

Справки по вашему ипотечному кредиту вы можете заказать в Мобильном приложении Газпромбанка или отделении банка.

Ежегодно мне необходимо предоставить в банк подтверждение о продлении страхования. Как это сделать?

Вы можете воспользоваться одним из следующих способов:

Какие действия нужно предпринять для оформления в собственность квартиры, приобретенной в ипотеку?

Порядок действий следующий:

- После подписания акта приема-передачи купленной квартиры закажите отчет об оценке квартиры www.gazprombank-ipoteka.ru

- Предоставьте в банк копии и оригиналы акта, отчет, ваш СНИЛС и паспорт

- Банк в течение 5 рабочих дней оформит для вас закладную

- Для оформления права собственности подайте в МФЦ документы по квартире, включая отчет об оценке и закладную (в 2-х экземплярах)

- После регистрации права собственности на квартиру, предъявите в банк выписку из ЕГРН, акт приема-передачи, дополнительное соглашение о возникшем праве собственности (при наличии) с печатью ФРС

- Застрахуйте квартиру в одной из аккредитованных банком компаний и предоставьте договор страхования и квитанцию об оплате в банк

Условия кредитования

Минимальная сумма кредита

700 000 руб., но не менее 15% от стоимости недвижимости

Максимальная сумма кредита

15 млн руб. – при приобретении недвижимости, расположенной в Москве, Московской области, Санкт-Петербурге и Ленинградской области

7 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ (кроме ДФО).

6 млн руб. — для граждан, проживающих и приобретающих недвижимость на территории ДФО

Минимальный срок кредита

Максимальный срок кредита

Форма предоставления кредита

Комиссия за предоставление кредита

Минимальный первоначальный взнос

15% В качестве первоначального взноса возможно использование материнского (семейного) капитала полностью или частично.

Срок рассмотрения заявок

От 5 мин до 3х рабочих дней, следующих за днем поступления полного комплекта документов

Данное предложение не является офертой.

Условия кредитования для конкретного заемщика определяются Банком в индивидуальном порядке и могут отличаться от указанных условий. Банк вправе отказать в выдаче кредита без объяснения причин.

Процентные ставки

5,45% годовых при условии личного страхования и сумме кредита:

- от 7 до 12 млн руб. – при приобретении недвижимости, расположенной в Москве, Московской обл., Санкт-Петербурге и Ленинградской обл.

- от 4,5 до 6 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ

5,6% годовых при условии личного страхования и сумме кредита:

- от 700 тыс. до 7 млн руб. – при приобретении недвижимости, расположенной в Москве, Московской обл., Санкт-Петербурге и Ленинградской обл.

- от 700 тыс. до 4,5 млн руб. – при приобретении недвижимости, расположенной в остальных субъектах РФ

6% годовых при условии личного страхования и сумме кредита:

- более 12 млн. руб. — для Москвы/ МО, Санкт-Петербурга/ ЛО,

- более 6 млн. руб. — для др. субъектов РФ;

От 4,6% годовых- при кредитовании граждан РФ, проживающих на территории Дальневосточного федерального округа и приобретающих жилое помещение на указанной территории в соответствии с условиями Программы.

- при отсутствии обеспечения обязательств в виде страхования (в добровольном порядке) риска смерти заемщика или утраты заемщиком трудоспособности/ риска несчастного случая: + 0,2 п.п. — при сумме кредита до 12 млн. руб. — для Москвы/ МО, Санкт-Петербурга/ ЛО, до 6 млн. руб. — для др. субъектов РФ; + 6 п.п. — при сумме кредита более 12 млн. руб. — для Москвы/ МО, Санкт-Петербурга/ ЛО, более 6 млн. руб. — для др. субъектов РФ. Надбавки по страхованию не суммируются.

- +0,2 п.п. при первоначальном взносе менее 20%, при сумме кредита менее 12 млн руб. — для г. Москва и МО, Санкт-Петербурга и ЛО, менее 6 млн руб. — для др. субъектов РФ

С диапазонами полной стоимости кредита по программам кредитования Банка можно ознакомиться в разделе «Тарифы».

Целевое назначение кредита

Кредит предоставляется на следующие цели:

- покупка строящейся квартиры/строящегося таунхауса/строящегося жилого дома с земельным участком у юридического лица по договору участия в долевом строительстве или договору уступки прав требования по нему с юридическим лицом, физическим лицом или индивидуальным предпринимателем;

- покупка готовой квартиры/ таунхауса/ дома с земельным участком у первого собственника – юридического лица / инвестиционного фонда и его управляющей компании / индивидуального предпринимателя (застройщика). На территории Дальневосточного федерального округа возможна покупка у физического лица в сельских поселениях;

- рефинансирование ипотеки на покупку строящейся у юридического лица / готовой квартиры, таунхауса или дома с земельным участком у первого собственника — юридического лица, инвестиционного фонда и его управляющей компании / индивидуального предпринимателя (застройщика).

«Газпромбанк» (Акционерное общество) (далее – Банк) сообщает, что информация об условиях предоставления, использования и возврата кредита предоставляется Банком бесплатно. Банк не взимает комиссий за рассмотрение заявления – анкеты о выдаче кредита, оформленного как на официальном сайте Банка (www.gazprombank.ru), так и при личной подаче в офисах обслуживания Банка. Заключение кредитного договора осуществляется исключительно в подразделениях Банка при личном посещении Клиента.

Требования к Заёмщику / Созаёмщику

- Гражданство РФ;

- постоянная или временная регистрация на территории РФ;

- отсутствие у заемщика негативной кредитной истории;

- возраст на дату рассмотрения кредитной заявки – не менее 20 лет (на дату полного погашения кредита, установленную кредитным договором – не более 70 лет);

- непрерывный срок трудовой деятельности на последнем (настоящем) месте работы не менее 3 месяцев, предшествующих месяцу подачи заявки (общий трудовой стаж не менее 1 года).

- доход заемщика должен позволять получить и обслуживать запрашиваемую сумму кредита;

- для семей, в которых родился ребенок с 01.01.2018 по 31.12.2023;

- для семей, проживающих на территории Дальневосточного федерального округа и приобретающих жилое помещение на указанной территории, у которых родился ребенок с 01.01.2019 по 31.12.2023

- для семей, имеющих ребенка, рожденного не позднее 31.12.2023 и которому установлена категория ребенок-инвалид.

- для семей, имеющие 2-х и более детей, которые не достигли возраста 18 лет на дату заключения кредитного договора и которые являются гражданами РФ.

Источник: www.gazprombank.ru

Льготная против семейной: чем отличаются две главные ипотеки с господдержкой

Ипотечных программ с государственной поддержкой насчитывается семь штук: льготная ипотека на жилье в Дальневосточном федеральном округе, выплата на погашение ипотеки для многодетных семей (450 тысяч рублей), покупка квартиры на маткапитал, ипотека для военнослужащих, сельская ипотека, льготная ипотека по ставке 7% и семейная. Последние две наиболее популярны и в чем-то даже похожи. Но есть несколько важных нюансов. Мы изучили документы и постановления, регламентирующие эти предложения, и разобрались, в чем главные отличия двух ипотек с государственной поддержкой.

Семейная ипотека

Программа «Семейная ипотека» позволяет получить кредит на покупку жилья по ставке до 6% (до 5% для жителей Дальнего востока). Воспользоваться ей могут все российские семьи, где с 1 января 2018 по 31 декабря 2022 года родился ребенок (неважно, первый, второй, третий или шестнадцатый), и семьи с детьми-инвалидами. Родители, воспитывающие усыновленных и удочеренных детей, также могут принять участие в программе. Важно, чтобы выполнялось то самое условие о дате рождения ребенка. Оформить семейную ипотеку можно до 31 декабря 2023 года.

Основные условия кредитования:

- кредит по ставке до 6%;

- срок — до 30 лет;

- первоначальный взнос — не менее 15%.

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области составляет 12 миллионов рублей, в других регионах — до 6 миллионов.

Воспользоваться семейной ипотекой можно для покупки жилья на первичном рынке (например, квартиры в новостройке, строящемся жилом комплексе или частного дома с земельным участком). При этом продавцом обязательно должно выступать юридическое лицо (застройщик). Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

По семейной ипотеке можно купить и жилье на вторичном рынке у физлиц, но только если это жилье находится в дальневосточном селе.

В какие банки обратиться за семейной ипотекой?

В программе «Семейная ипотека» участвует 51 банк. Полный их список вы можете посмотреть на сайте бесплатного консультационного центра.

Семейную ипотеку можно использовать для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующую ипотеку по льготной ставке (до 6% годовых). Главных условий рефинансирования два: рождение ребенка (первого или последующих) после 1 января 2018 года и покупка жилья у компании-застройщика.

Какие документы необходимы для получения семейной ипотеки?

Перечень необходимых документов каждый банк устанавливает самостоятельно. В основном это документы, удостоверяющие личность и состав семьи, справки о доходах, свидетельство о браке. Чаще всего достаточно паспорта, СНИЛС и военного билета (для мужчин).

Можно использовать маткапитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Сколько продлится программа?

Воспользоваться семейной ипотекой можно до 31 декабря 2023 года при рождении первого или последующих детей. Если ребенку установлена инвалидность после 2022 года, семейную ипотеку можно оформить до 2027 года.

Участники семейной ипотеки могут получить от государства 450 тысяч рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тысяч рублей на его погашение. При этом цели кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

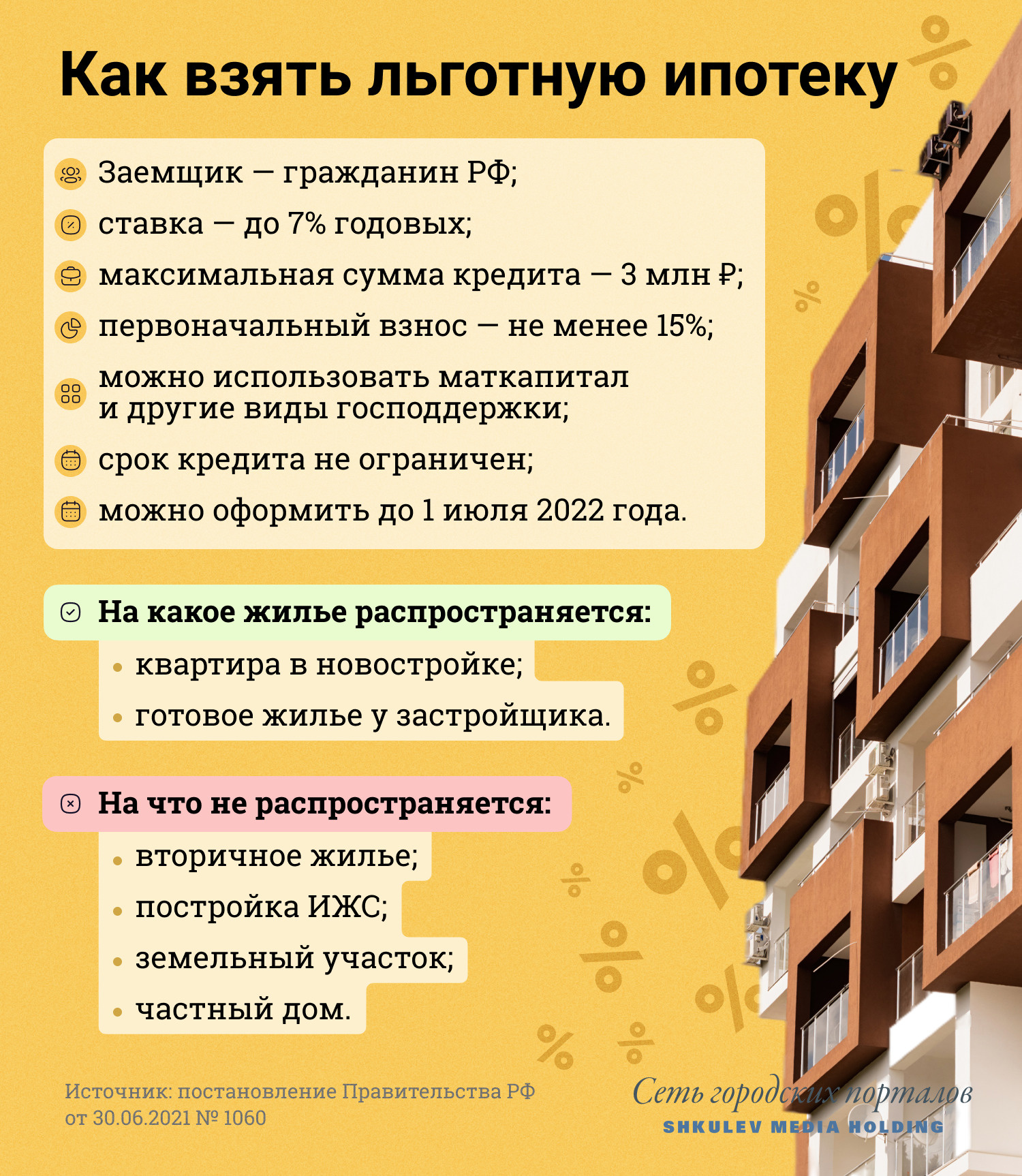

Льготная ипотека

Эта программа появилась весной 2020 года под предлогом поддержки граждан и строительной области, задетой пандемией. Строители тогда посчитали, что из-за коронавируса спрос на жилье упал до 70%.

Предполагалось, что по программе льготной ипотеки будет оформлено не меньше 250 тысяч кредитов на сумму более 740 миллиардов рублей. Но спрос превзошел ожидания — с апреля 2020 года выдали более 500 тысяч кредитов.

Первоначально программа должна была действовать до 1 ноября, но осенью 2020 года ее продлили до лета 2021-го, а потом и до 1 июля 2022 года. Увеличился не только срок действия программы, но и ставка — вместо изначальных 6,5% годовых она увеличилась до 7%.

Оформить льготную ипотеку по ставке до 7% может любой совершеннолетний гражданин РФ. Ограничений по возрасту и семейному положению нет, но банки могут устанавливать дополнительные требования к клиентам. В программе на данный момент участвует 71 банк страны. Можете подать заявку сразу в несколько, а затем выбрать наиболее выгодные условия. Кроме того, в некоторых банках вы можете заполнить заявление на одобрение кредита онлайн.

Основные условия кредитования:

- кредит по ставке до 7%;

- максимальная сумма кредита — 3 миллиона рублей во всех регионах;

- первоначальный взнос — не менее 15%.

Выбор объектов сравнительно с семейной ипотекой в этом случае невелик. Вы можете воспользоваться субсидией при покупке квартиры в строящемся доме или готового жилья у застройщика. На вторичное жилье, постройку ИЖС или земельного участка под строительство частного дома льготная программа не распространяется.

Какие документы необходимы для подачи заявки по льготному кредиту?

Если вы уже готовы подать заявку на льготную ипотеку, вам потребуются:

- СНИЛС;

- свидетельство о браке или разводе;

- справка о доходах по форме 2-НДФЛ (можно запросить у работодателя);

- для мужчин до 27 лет — военный билет или другой документ, подтверждающий, что заемщик не подлежит призыву на военную службу.

Также банк может попросить заверенную работодателем копию трудовой книжки, договора по совместительству или выписку из лицевого счета Пенсионного фонда. Более подробные условия уточняйте в конкретном банке.

Может ли измениться ставка по ипотеке после его оформления?

Льготная ставка действует на протяжении всего срока кредита. При этом на сегодняшний день ряд банков уже сделали ставки ниже 7%. Но если вы откажетесь от предложенных видов страхования, риски невыплаты кредита для банка станут выше, поэтому кредитор вправе увеличить процентную ставку до 8%.

Можно использовать маткапитал в качестве первоначального взноса?

Да, вы можете использовать материнский капитал в качестве первоначального взноса по льготной программе или как его часть. Но в этом случае необходимо выделить детям долю в собственности на квартиру.

Что еще почитать про ипотеку?

- весной этого года был принят закон, расширяющий возможности использования суммы, которую государство дает многодетным семьям на выплату ипотеки — 450 тысяч рублей разрешили тратить не только на покупку готового жилья. Смотрите, на что можно потратить деньги от государства;

- что будет с рынком недвижимости, как в ближайшее время изменятся цены и стоит ли сейчас покупать квартиру или лучше немного подождать — рассказывают эксперты;

- по данным Минтруда, чаще всего семьи тратят материнский капитал на приобретение жилья, но при покупке квартиры или дома под маткапитал есть своя особенность — всем членам семьи владельца сертификата должны быть выделены доли. Разбираемся, как продать квартиру с материнским капиталом и почему с ипотекой это практически невозможно;

- а еще за мошенничество с выплатами можно получить реальный срок, но родителей и это не останавливает. Мы узнали, как и для чего российские семьи обналичивают маткапитал.

Источник: ufa1.ru