Иван Осокин

Оцените автора

Добавить комментарий Отменить ответ

Юлия 21.03.2022 в 14:36

Где узнать про отложенный платеж 313

Надежда 04.04.2022 в 02:51

Хочу купить отложенный платеж 313

Елена 05.04.2022 в 22:16

Где узнать про отложенный платеж 313

Арсен 21.05.2022 в 10:32

Хочу купить отложенный платеж 313

Валера 07.06.2022 в 02:23

Где узнать про отложенный платеж 313

Денис 26.06.2022 в 16:57

Как получить отложенный платеж 313

Свежие записи

- Микроклимат помещений и его влияние на здоровье человека

- Особенности применения профильных фальш-ручек GRANDIS

- Зачем нужны промокоды?

- Особенности работы выдувного экструдера

- Аренда кабриолетов

Вам также может понравиться

Успешность бизнеса во многом зависит от своевременной

Используя передовые технологии, можно с легкостью добиться

Все большее количество людей решают делать ремонт самостоятельно

Автокредит с остаточным платежом. Его суть за 5 минут. Отличие от обычного кредита. Стоит ли брать?

Большая часть людей сейчас пользуется различными видами

Сегодня многие пользователи активно совершают покупки

Телефоны сейчас есть почти у каждого человека.

Каждый человек хоть раз слышал про Алиэкспресс.

Нет ничего странного, что у клиентов мобильного оператора

- Политика конфиденциальности

- Пользовательское соглашение

Временно возглавляющий минпром Башкирии Фарит Гильманов (ранее

В городе Салавате планируют открыть производственный

Вы заметили как с момента прихода Динара Халилова началась

Источник: siding-rdm.ru

Автокредит с остаточным платежом: чем прекрасен и чем опасен

Если вы решили в новом году стать владельцем новенького автомобиля и ищете удобные для вас условия кредитования, рекомендуем внимательно изучить эту статью. В ней мы подробно расскажем о пока непривычном для России автокредите с остаточным платежом.

BUY-BACK

Что бы полностью раскрыть данный вопрос, я предлагаю погрузиться в историю данного продукта. Изначально автокредит с остаточным платежом в Россию пришел из Европы и носил иностранное название Buy-Back, что дословно переводиться как «выкупить». Другими словами, автосалоны предлагали «выкупить» у клиента автомобиль по истечению определенного срока.

— Таким образом, у клиента появилась возможность безболезненно для себя менять свой автомобиль каждые 2–3 года и не переживать по поводу издержек, связанных с его продажей. Данная схема работы очень схожа с лизингом: погасил лизинг — объект перешел в твою собственность, не погасил — вернул лизинговой компании, — пояснила Фомичева Ольга, руководитель отдела кредитования — страхования компании АвтоКлаус FINANCIAL SERVICE.

КОПИЛКА НЕ НУЖНА

Чтобы понять, как это работает, давайте рассмотрим пример. Допустим, клиент выбрал автомобиль в дилерском центре. У покупателя имеются свои собственные средства, но их не достаточно для приобретения выбранного, и при этом клиент планирует пользоваться автомобилем 3 года. В таком случае идеально подойдет продукт с остаточным платежом по ряду причин:

— Нет необходимости копить недостающую сумму, он может приобрести авто «здесь и сейчас» оплатив только какую-то часть его стоимости (допустим 20% от цены авто)

— Клиент получает выгоду в виде сниженного ежемесячного платежа. На разницу между ценой авто и личным денежным взносом клиента — оформляется кредит (в нашем примере это 80% от стоимости авто), но в ежемесячные платежи включается не вся сумма займа, а только ее часть (допустим 40% от цены авто) — что существенно снижает ежемесячную нагрузку на клиента.

Логичный вопрос: куда же деваются еще 40%? Эти 40% уходят на последний платеж (за ежемесячный график) и у клиента появляется право выбора как с ними поступить. В настоящее время банки предлагают клиенту выбор:

1) Погасить данный долг самостоятельно и продолжать пользоваться автомобилем далее;

2) Пролонгировать кредитный договор еще на 2 года и продолжать платить по графику ежемесячные платежи;

3) или самый выгодный и интересный для клиента, на мой взгляд — поменять автомобиль на новый. То есть Дилерский центр выкупает у клиента автомобиль, из данных средств погашается остаточный платеж в банк (40%), а оставшиеся средства используются в качестве первоначального вноса на приобретению нового авто.

— Разница между обычным автокредитом и кредитом с остаточной стоимостью очевидна: возможность купить авто более высокой комплектации или классом выше при этом экономя в платежах, менять автомобиль каждые три года (как правило, в зависимости от бренда, три года — это гарантийный срок эксплуатации авто), экономить на техническом ремонте после окончания гарантии и так далее, — отмечает эксперт.

УСЛОВИЯ РЕШАЮТ

Как при оформлении любого банковского продукта, в случае с автокредитом с остаточной стоимостью необходимо детально изучить условия, предлагаемые дилером. Не всегда все бывает так идеально и просто, как в описанном выше примере. Большинство автопроизводителей устанавливают клиенту условия «обратного выкупа», вот на них и необходимо обратить внимание.

Это может быть: ограничение по пробегу, наличие повреждений кузова, обязательное техническое обслуживание у официального дилера и пр. Если клиент изначально понимает, что условия для него не подходящие — стоит сделать выбор в пользу стандартного автокредита.

— Еще один момент, на который стоит обратить внимание при выборе продукта с остаточным платежом, назовем ее «уверенностью в завтрашнем дне»: если произойдет так, что дилер откажет в выкупе или оценит автомобиль дешевле, чем ожидает клиент, клиенту придется самостоятельно погашать остаточный платеж. Как я упоминала ранее, можно закрыть долг самостоятельно, можно пролонгировать кредит (при этом процентную ставку банк установит в момент пролонгации), — подчеркивает Ольга Фомичева.

Риски можно легко минимизировать, если при покупке авто приобрести следующие услуги у дилера: сервисный контакт (на ТО и техобслуживание авто), полис КАСКО (кузовной ремонт автомобиля), продукт Финансовой защиты (застраховать риск непогашения кредита), приобрести Дорожную карту (эвакуатор, юридическая поддержка, аварийный комиссар и пр. услуги).

Еще один практический совет от нашего эксперта: выбирать нужно не только кредитную организацию и все что с ней связано, необходимо выбирать и анализировать «пакет услуг».

— Многие в погоне за минимальной ставкой или низким ежемесячным платежом не обращают внимание на переплату и обратно: обращая внимание на переплату, не обращают внимание на ставку и платеж. Необходимо оценивать покупку «в целом», начиная от стоимости авто, от стоимости его пользования (ТО и стоимость запчастей, расход топлива, ежемесячные платежи, страхование автомобиля и прочие расходы, — отмечает госпожа Фомичева.

Делитесь статьей в соцсетях, чтобы не потерять, приглашайте друзей к обсуждению и подписывайтесь на канал!

Источник: dzen.ru

Какой подвох в кредите с остаточным платежом?

Кредит с остаточным платежом является банковским инструментом для привлечения клиентов. Применяется при автокредитовании, имеет собственную схему внесения платежей – первоначальный взнос варьируется от 10 до 20%, далее на протяжении, например, 3-х лет вносятся небольшие платежи, последний раз, что является остаточным, от 30 до 65%.

Что такое кредит с остаточным платежом?

Особенность кредита с остаточным платежом заключается в том, что изначально не нужно вносить крупные суммы, но таковую необходимо оплатить в последний месяц кредитного периода. Многие банки допускают и продление срока, что является огромным плюсом для заёмщика.

Есть и другое название – buy-back, так как разновидность автокредитования пришла к нам из Европы и Америки. Особенно выгодна программа для тех, кто меняет часто машины, так как существует возможность использования предложения с обратным выкупом.

- максимальное время кредитования – 3 года;

- возможность самостоятельного определения суммы последнего взноса, но она не должна быть больше 60-70% и меньше 30%;

- нет деления всей суммы на равные части;

- условие, которое необходимо соблюдать – товарный вид авто на протяжении всего периода, так как можно обратно вернуть автомобиль дилеру;

- по этой же причине запрещено изменять дизайн и прочее внутреннее наполнение машины.

Для получения автокредита buy-back достаточно выполнения следующих требований:

- быть гражданином России;

- иметь возраст от 21 до 70 лет;

- быть постоянно зарегистрированным на территории страны;

- иметь стаж работы на одном месте от 3-х месяцев;

- быть платёжеспособным, что подтверждается справкой о доходах;

- предоставить паспорт и ИНН, трудовую книжку/копию трудового договора, ксерокопию договора о купле автомобиля, номер счёта для совершения выплат.

В зависимости от условий конкретного банка, требования могут быть дополнены.

Есть особенность – сумма первоначального взноса зависит от класса машины. Например, при покупке иномарки надо внести 10-20%, отечественного авто – от 20 до 50%.

В чём подвох?

Так как программа с отложенным платежом считается в России сравнительно новой, то многие автовладельцы задаются вопросом – а есть ли в ней подводные камни. В действительности, да, потому что ни одна кредитно-финансовая установка не будет работать себе в убыток.

В чём заключается подвох – основные моменты:

- Нет гарантий на обратный выкуп. Если внимательно изучить договор, то становится ясно, что автодилер не обязуется обратно забирать машину, но предоставляет такую возможность. Правда, на особых условиях.

К тому же это не всегда выгодно, так как прописанные минимумы и максимумы цены, ещё ничего не означают – дилер сам назначает стоимость, по которой готов вернуть авто и, понятное дело, она самая низкая. - Оценка машины. Она осуществляется экспертом автосалона, поэтому оценивается строго и критично, вплоть до таких мелочей, как царапинки. Обязательно становится ясно, была ли покраска, тюнинг, замена запчастей и т. д. Это всё значительно снижает стоимость, поэтому заёмщик зачастую теряет в деньгах.

- Заниженная себестоимость. Новая машина, в отличие от 3-летней стоит гораздо больше, поэтому не ликвидно совершать обратный выкуп. К тому учитывается и тот факт, что модель стала уже устаревшей.

Обязательно обращают внимание не следующие параметры:

- пробег (есть нормы, которые устанавливаются автодилерами по конкретной марке автомашины);

- степень износа;

- участие в дорожно-транспортных происшествиях.

Стоит ли брать кредит с отложенным платежом?

Только изучив все преимущества и недостатки кредита с остаточным платежом, можно принять решение – соглашаться на него или, всё-таки, лучше отказаться и оформить простой автокредит. Всё зависит от самого клиента, стоимости машины, новая она или с пробегом, условий банка и автодилера.

Если же вы решили это сделать, то внимательно изучите все предложения, сделайте расчёты и взвесьте свои финансовые возможности.

Если вам нравится менять машины каждые 1-3 года, то можно согласиться на отложенный платёж, но только в том случае, если вы аккуратный водитель, благодаря чему автомобиль будет в целости и сохранности, так как основная масса подводных камней связана именно с этим – чем в худшем состоянии транспортное средство, тем больше теряет клиент.

Источник: kreditkarti.ru

Пришло СМС от 313 об отложенном платеже: что за услуга, как отключить?

Время от времени каждому, кто пользуется смартфоном, приходят различного рода sms-сообщения от провайдера. Как правило, это просто информационные рассылки, на которые пользователи не обращают особого внимания. Но среди таких сообщений могут иногда быть весьма странные, и даже неприятные, как например sms от 313.

Что это за номер

По сути это номер сервиса, работающего в автоматическом режиме по рассылке sms-сообщений о совершаемых транзакциях через мобильного оператора связи Теле2. Как правило, это сообщения о произведённых оплатах с баланса sim-карты, либо об изменениях настроек, а также об активации каких-либо опций.

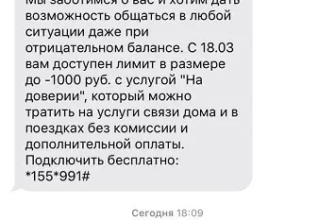

Пользователь получает sms-оповещение «Отложенный платеж» в том случае, когда он желает расплатиться за какую-то покупку с баланса телефона, а средств для этого не хватает. Недостающую сумму ему предлагается взять в долг у оператора, вернув затем в указанный срок.

Кроме этого, с номера 313 возможны послания с предложением оформить кредит на короткий срок (от 3 до 5 дней). Подобная услуга носит название «Заботливый оператор» и её стоимость варьируется в пределах 60 рублей за 3 дня, при этом увеличивается каждые следующие сутки.

![]()

Для отказа от кредита нужно в ответ на предложение отправить цифру «0». Да только система частенько игнорирует отказ пользователя и самостоятельно активирует кредитование. И если абонент не погасит своевременно задолженность, то вскоре получит sms о блокировании телефонного счёта по причине просроченного долга.

Как отключиться от услуги

Благоразумным будет произвести полное отключение подобных сообщений с номера 313. Для этого существует несколько способов:

- Сделать звонок на номер сервисного центра 611.

- Посетить офис Теле2 с просьбой отключения услуги.

- Отправить с телефона команду: *179*0#. После этого услуга будет блокирована.

- Через ЛК Теле2 найти в разделе «Все услуги» подключенную функцию и деактивировать её.

В качестве дополнительных мер можно сделать следующее:

- в случае, если на все ваши обращения к провайдеру не последовало положительного ответа, вы имеете право обратиться в правоохранительные органы с соответствующим заявлением.

- желательно просканировать мобильное устройство антивирусом на предмет обнаружения вредоносных программ: существует вероятность того, что несанкционированные списания средств — это результат деятельности подобного ПО.

Поступая таким образом, можно быть уверенным, что сотовый оператор больше не будет тревожить вас различными сомнительными предложениями.

Источник: finprz.ru

Отсрочка платежа по кредиту: как и кто может получить

От финансовых трудностей никто не застрахован. Зачастую при оформлении ипотечного, потребительского, автокредита граждане не берут во внимание форс-мажорные обстоятельства,которые могут сказаться на платежеспособности. Эксперты уверяют, что отсрочка платежа по кредиту при возникновении материальных трудностей — единственно верное решение. Но все ли банки предоставляют возможность получить отсрочку по кредиту, и как правильно ее оформить? Разберемся!

Что такое отсрочка платежа по кредиту?

Отсрочка платежа по кредиту в банке — это официальное разрешение от банка-кредитора в течение установленного по соглашению периода не оплачивать кредит полностью или вносить только начисленные проценты согласно договору без основной суммы.

Отсрочка в банке по кредиту может длиться от 3-х до 12-ти месяцев. Иногда этот срок увеличивается ввиду особых обстоятельств.

Какие преимущества для заемщика?

Прежде чем писать заявление об отсрочке выплат по кредиту, важно разобраться насколько это выгодно для самого заемщика, так как есть и другие программы, предусмотренные для облегчения участи тех, кто попал в затруднительное финансовое положение. Плюсы отсрочки выплат по кредиту для физических лиц следующие:

- Возможность избежать штрафов и пени за просрочку ежемесячного платежа, так как он официально будет перенесен или отложен на оговоренный в договоре срок;

- Возможность не портить кредитную историю, так как просрочки выплаты не будет.

После истечения срока кредитных каникул заемщик получает новый график платежей по кредиту. Есть два варианта возмещения пропущенных выплат:

- увеличение срока самого кредита, но сохранение ежемесячных сумм неизменными;

- увеличение ежемесячных платежей без продления срока действия самого кредита.

Важно: при оформлении отсрочки платежа по кредиту изменение процентной ставки в большую или меньшую сторону исключено.

Банк не помет повысить процентную ставку по действующему договору согласно законодательству РФ. Также нельзя понизить процентную ставку, указанную в договоре, если заемщик подает заявление на отсрочку платежей. Для этого предусмотрены другие программы, как рефинансирование и реструктуризация долга в банке.

Чем отличается отложенный платеж

Если нужно получить отсрочку всего на 1 месяц, можно оформить в банке отложенный платеж.

Отложенный платеж по кредиту — это возможность пропустить выплату без начисления штрафов и пени за просрочку в конкретном месяце.

Чтобы воспользоваться услугой «отложенный платеж», необходимо уточнить наличие такой опции в банке (к примеру, в ОТП Банке и «Открытие» точно действует такая программа) и написать соответствующее заявление.

Чтобы банк одобрил заявку на отложенный платеж, заемщику нужно быть добропорядочным плательщиком соответствовать ряду требований:

- кредит должен быть оформлен не менее 6-ти месяцев назад;

- не должно быть ни единой просрочки по выплатам;

- услуга «отложенный платеж» не должна быть использована в течение полугода;

- заявление подано не менее, чем за 5 дней до наступления даты очередной выплаты.

Если заемщик обращается в кредитное учреждение с просьбой подтвердить отложенный платеж после наступления просрочки, в заявке будет отказано и начислены пеня и штраф.

Если банк одобрит отложенный платеж на один месяц, в следующем заемщик обязан будет внести не два сразу, а получить новый график платежей, согласно которому пропущенная сумма будет равномерно распределена на все оставшиеся месяцы действия кредита.

Когда можно взять отсрочку, какие должны быть основания

Важно понимать, что предоставление заемщику «кредитных каникул» — дело добровольное. Банк не обязан положительно отвечать на каждую заявку по предоставлению отсрочки по кредиту.

Получить отсрочку по кредиту в банке смогут только те физические лица, у которых будут на это весомые аргументы, подтвержденные документально. Банк оставляет за собой право согласится на отсрочку или отказать заемщику в предоставлении «кредитных каникул».

Заемщик не может повлиять на решение кредитора, однако повысить шансы на получение положительного ответа от банка по заявке на отсрочку потребительского или ипотечного кредита можно. Для этого необходимо:

- Предоставить документальное подтверждение того, что материальное положение ухудшилось в сравнении с тем, какое было на момент оформления кредита.

- Важно иметь документы подтверждающие не только ухудшение финансового положения, но и те, которые подтвердят, что трудности временные. В противном случае банк не будет заинтересован в отсрочке, если изначально станет ясно, что заемщик не планирует возобновлять выплаты согласно условиям договора.

Рассмотрим более детально причины для отсрочки по кредиту, которые в банках рассматриваются чаще всего.

Беременность

Отсрочка платежа по кредиту в связи с беременностью — стандартная процедура. Так как согласно законодательству РФ продолжительность декретного отпуска по беременности и родам составляет 126-140 дней, получить в банке отсрочку на этот срок не составит труда, ведь известно, что заработок женщины в этот период снижается.

Чтобы получить положительный ответ от кредитора, необходимо написать заявление об отсрочке платежа по кредиту и предоставить справку, подтверждающую факт беременности и срок.

Важно: период отсрочки платежа по кредиту в связи с беременностью, не должен совпадать с периодом начисления ежемесячного пособия по уходу за ребенком.

Необходимо подать заявление именно на срок декретного отпуска. Он приходится на 70 дней до родов и 56 после, если ребенок один. Для двойни и тройни иные условия.

При рождении ребенка

Если необходимо получить отсрочку платежа по кредиту не на срок беременности, а после рождения ребенка, важно понимать, что банк примет во внимание выплаты, которые официально получают женщины в декрете. Так, согласно ТК РФ, женщины в декрете получают 40% от официального оклада в течение 2-х лет. Так же им полагается единовременное пособие при рождении ребенка и ежемесячное пособие по уходу за малышом. В результате сумма получается немаленькой, поэтому в отсрочке могут отказать.

Повышенные шансы на отсрочку по кредиту во время декретного отпуска у матерей одиночек, не работавших официально до беременности. В этом случае они получают помимо единовременной и ежемесячных выплат лишь пособие в размере 3795 рублей на первого ребенка.

При обращении в банк важно не только подтвердить ухудшение финансового положения, но и предоставить документы и факты, подтверждающие платежеспособность в будущем.

Увольнение, ликвидация предприятия

Потеря работы — основная причина, по которой заемщики обращаются в банк с просьбой оформить отсрочку платежей по кредиту. Это весомый аргумент для финансового учреждения в случае, если увольнение произошло не по собственному желанию, а в связи с ликвидацией предприятия, сокращением штата, банкротством организации, окончанием срока действия трудового договора.

Период кредитных каникул в этом случае может составить 3-6 месяцев. Затем банк проведет перерасчет долга и выдаст новый график платежей с увеличенной ежемесячной суммой или же продленным сроком кредита.

Травма, ухудшение здоровья

Производственная травма, приведшая к временной потери трудоспособности, — весомый аргумент для приостановления выплат банку согласно договору. Вместе с заявлением на отсрочку платежей по кредиту, необходимо предоставить в банк справки, подтверждающие наличие травмы. Срок отсрочки в этом случае будет совпадать с периодом больничного.

Если же потеря трудоспособности не временная, а носит постоянный характер, то есть заемщик получил одну из степеней инвалидности, имеет смысл запросить не отсрочку, а подать заявление на реструктуризацию долга. В этом случае банк примет во внимание сложившиеся обстоятельства и предложит пересмотреть условия действующего соглашения.

Как подать заявление и какие нужны документы

Если необходимо на время приостановить ежемесячные выплаты, то есть заморозить соглашение с банком, необходимо:

- Написать заявление на отсрочку по кредиту, указав данные действующего договора, собственную личную информацию и причины, по которым требуются кредитные каникулы. Скачать образец заявления;

- Собрать документы, подтверждающие временные трудности и скорейшее улучшение финансового состояния, так как без фактов, свидетельствующих о том, что трудности временные, убедить банк в необходимости отсрочки будет сложно;

- Посетить отделение банка и предоставить документы сотруднику организации. Если нет возможности лично посетить банк, можно отправить документы через Почту России заказным письмом.

Срок рассмотрения заявки зависит от финансового учреждения. В среднем составляет 5-15 дней, поэтому необходимо учитывать это, чтобы не допустить просрочки в текущем месяце. Лучше всего подавать заявление на отсрочку платежа по кредиту сразу после оплаты очередного, так будет в запасе месяц, чтобы урегулировать все вопросы с банком и получить временные «кредитные каникулы».

Банки, в которых можно оформить отсрочку по кредиту: список, условия

Практически в любом банке есть возможность временно приостановить текущие выплаты по кредиту и выдохнуть на период возникших финансовых трудностей. Чтобы уточнить условия кредитных каникул в своем банке, необходимо связаться с оператором по телефону горячей линии. Рассмотрим условия самых популярных банков РФ:

В Сбербанке заемщики могут оформить ипотечные каникулы, отсрочка по потребительскому кредиту не предоставляется. Условия стандартные: наличие документов, подтверждающих потерю трудоспособности или работы, отсутствие просрочек, жилье, оформленное в ипотеку должно быть единственным.

В Банке ВТБ кредитные каникулы представлены возможностью оформить отложенный платеж по кредитной карте. Это значит, что можно пропустить один обязательный минимальный взнос.

В Альфа Банке когда-то действовала программа «Кредитные каникулы» при оформлении ипотеки. Это позволяло первые 3 месяца после подписания договора не делать никакие взносы.

Кредитные каникулы в Тинькофф банке — платная услуга, которую можно активировать спустя 3 месяца после оформления кредитной карты и внесения регулярных платежей по ней. Согласно условиям в период действия кредитных каникул заемщик обязан платить фиксированную процентную ставку плюс минимальный регулярный платеж, размер которого можно определить самостоятельно. Но не менее 1000 рублей.

Популярные вопросы по статье

✅ Почему могут отказать в отсрочке по кредиту?

Банк не обязан предоставлять отчет о принятом решении. Однако согласно имеющейся практике известно, что отказ в кредитных каникулах как-правило получают те, у кого уже имеются просрочки и те, кто не может документально подтвердить вероятное улучшение финансового в будущем.

✅ Какой срок рассмотрения заявления на отсрочку платежа по потребительскому кредиту?

Срок рассмотрения заявлений составляет от 5 до 15 дней.

✅ Когда лучше подавать заявление на отсрочку по кредиту?

При подаче заявления на отсрочку по кредитным выплатам, необходимо учитывать срок его рассмотрения, чтобы не допустить просрочки платежа в текущем месяце.

Лучше всего подавать заявление сразу после очередной выплаты, чтобы в запасе было 30 календарных дней не решение вопроса.

Источник: whoyougle.ru