На основе всесторонней оценки каждого из рассматриваемых реальных инвестиционных проектов осуществляется их окончательный отбор в формируемую предприятием инвестиционную программу.

Процесс формирования программы реальных инвестиций предприятия основывается на следующих важнейших принципах:

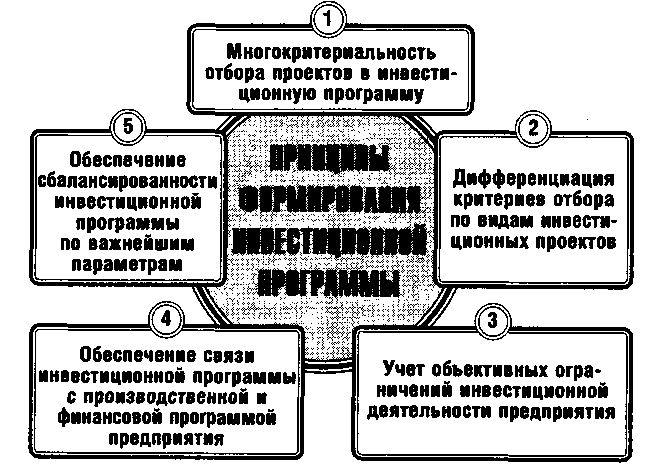

1. Многокритериальность отбора проектов в инвестиционную программу. Этот принцип позволяет учесть в процессе формирования инвестиционной программы всю систему целей инвестиционной стратегии предприятия, а также характер задач инвестиционной деятельности, возникающих под влиянием изменений внешних и внутренних факторов ее осуществления в среднесрочном периоде.

2. Дифференциация критериев отбора по видам инвестиционных проектов. Такая дифференциация критериев осуществляется в разрезе конкретных форм реального инвестирования по независимым, взаимосвязанным и взаимоисключающим инвестиционным проектам.

3. Учет объективных ограничений инвестиционной деятельности предприятия. При формировании программы реальных инвестиций основными из объективных ограничений инвестиционной деятельности предприятия, требующими учета, являются: предусматриваемые объемы инвестиционной деятельности в соответствии с инвестиционной стратегией.

Реальные инвестиции — что это, виды и формы, источники и способы инвестирования в реальный сект..

4. Обеспечение связи инвестиционной программы с производственной и финансовой программой предприятия. Инвестиционная деятельность предприятия осуществляется в неразрывной связи с операционной и финансовой его деятельностью.

5. Обеспечение сбалансированности инвестиционной программы по важнейшим параметрам. Внутренняя сбалансированность инвестиционной программы предприятия обеспечивается, прежде всего, эффективным соотношением таких важнейших ее параметров как уровень доходности, риска и ликвидности.

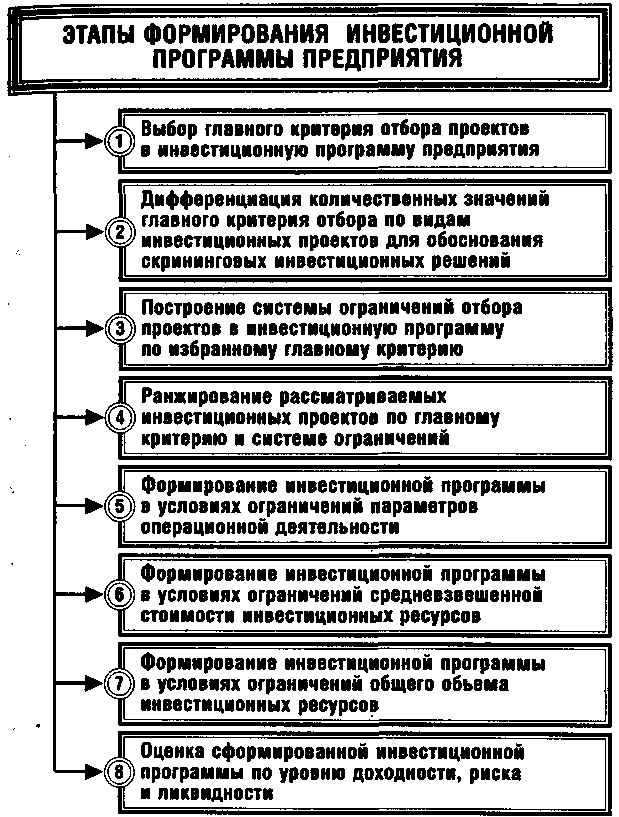

С учетом рассмотренных основных принципов формирование программы реальных инвестиций предприятия осуществляется по следующим основным этапам:

1. Выбор главного критерия отбора проектов в инвестиционную программу предприятия. Так как основной целью инвестиционного менеджмента является обеспечение максимального благосостояния собственников предприятия, достигаемое за счет роста его рыночной стоимости, главный критерий отбора проектов должен быть связан с показателями их эффективности, отражающими темп или объем прироста капитала в процессе инвестиционной деятельности.

2. Дифференциация количественных значений главного критерия отбора по видам инвестиционных проектов для обоснования инвестиционных решений. В целях осуществления отбора инвестиционных проектов по избранному главному критерию, он должен иметь определенное количественное значение.

По независимым инвестиционным проектам количественным значением главного критерия отбора выступает обычно целевой стратегический норматив эффективности инвестиционной деятельности.

По взаимозависимым инвестиционным проектам аналогичный критерий принимается не по каждому конкретному инвестиционному проекту, а по всему взаимосвязанному их комплексу.

Без лица: черный брокер раскрывает схему обмана людей

По взаимоисключающим инвестиционным проектам отбор осуществляется по наивысшим значениям избранного главного критериального показателя.

3. Построение системы ограничений отбора проектов в инвестиционную программу по избранному главному критерию. Система ограничений, устанавливаемая в процессе отбора реальных инвестиционных проектов в формируемую инвестиционную программу предприятия, включает обычно основные и вспомогательные нормативные показатели.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

7.4. Формирование программы реальных инвестиций

На основе всесторонней оценки каждого из рассматриваемых реальных инвестиционных проектов осуществляется их окончательный отбор в формируемую предприятием инвестиционную программу.

Процесс формирования программы реальных инвестиций предприятия основывается на следующих важнейших принципах (рис. 7.10):

Рисунок 7.10. Основные принципы формирования программы реальных инвестиций предприятия.

1. Многокритериальность отбора проектов в инвестиционную программу. Этот принцип позволяет учесть в процессе формирования инвестиционной программы всю систему целей инвестиционной стратегии предприятия, а также характер задач инвестиционной деятельности, возникающих под влиянием изменений внешних и внутренних

факторов ее осуществления в среднесрочном периоде. Принцип многокритериального отбора проектов в инвестиционную программу основан на ранжировании целей (задач) инвестиционной деятельности по их значимости, выделении главного целевого показателя в качестве основного критерия отбора инвестиционных проектов и использовании отдельных целевых показателей как системы соответствующих ограничений в процессе осуществления их отбора.

2. Дифференциация критериев отбора по видам инвестиционных проектов. Такая дифференциация критериев осуществляется в разрезе конкретных форм реального инвестирования по независимым, взаимосвязанным и взаимоисключающим инвестиционным проектам.

3. Учет объективных ограничений инвестиционной деятельности предприятия. При формировании программы реальных инвестиций основными из объективных ограничений инвестиционной деятельности предприятия, требующими учета, являются: предусматриваемые объемы инвестиционной деятельности в соответствии с инвестиционной стратегией; направления и формы отраслевой и региональной диверсификации инвестиционной деятельности; потенциал формирования собственных инвестиционных ресурсов; возможности привлечения заемного капитала к финансированию отдельных инвестиционных проектов; основные государственные нормативные требования к реализации инвестиционных проектов.

4. Обеспечение связи инвестиционной программы с производственной и финансовой программой предприятия. Инвестиционная деятельность предприятия осуществляется в неразрывной связи с операционной и финансовой его деятельностью.

Эта связь обеспечивается комплексным формированием денежных потоков по рассматриваемым видам деятельности предприятия в рамках конкретных временных периодов. Так, реализация каждого инвестиционного проекта и инвестиционной программы в целом должна быть обеспечена соответствующим финансированием, синхронизированным с ней во времени. Возвратный поток инвестированного капитала, обеспечивающий предусматриваемую эффективность каждого инвестиционного проекта и инвестиционной программы в целом должен быть обеспечен выпуском и реализацией соответствующей продукции в запланированных объемах и сроках. Поэтому в процессе формирования инвестиционной программы необходимо синхронизировать ее основные параметры с соответствующими параметрами производственной и финансовой программ развития предприятия.

5. Обеспечение сбалансированности инвестиционной программы по важнейшим параметрам. Внутренняя сбалансированность инвестиционной программы предприятия обеспечивается, прежде всего, эффективным соотношением таких важнейших ее параметров как уровень доходности, риска и ликвидности. Такое соотношение параметров инвестиционной программы в целом определяется по шкале «доходность—риск» и «доходность—ликвидность» с учетом избранной инвестиционной идеологии (агрессивной, умеренной или консервативной). В процессе обеспечения сбалансированности инвестиционной программы по рассматриваемым параметрам должны быть изысканы резервы снижения уровня риска и повышения уровня ликвидности при заданном значении уровня ее доходности.

С учетом рассмотренных основных принципов формирование программы реальных инвестиций предприятия осуществляется по следующим основным этапам (рис. 7.11.).

1. Выбор главного критерия отбора проектов в инвестиционную программу предприятия. Так как основной целью инвестиционного менеджмента является обеспечение максимального благосостояния собственников предприятия, достигаемое за счет роста его рыночной стоимости, главный критерий отбора проектов должен быть связан с показателями их эффективности, отражающими темп или объем прироста капитала в процессе инвестиционной деятельности. В практике инвестиционного менеджмента такое предпочтение отдается обычно показателю чистого приведенного дохода (иногда в этих целях используется также показатель внутренней ставки доходности). Выбор в качестве главного критерия отбора проектов в инвестиционную программу предприятия показателя чистого приведенного дохода связан с тем, что он дает наиболее наглядное представление о возможностях прироста собственного капитала (а соответственно и рыночной стоимости предприятия) как в абсолютном, так и в относительном выражении.

2. Дифференциация количественных значений главного критерия отбора по видам инвестиционных проектов для обоснования скрининговых инвестиционных решений. В целях осуществления отбора инвестиционных проектов по избранному главному критерию, он должен иметь определенное количественное значение. В практике инвестиционного менеджмента это количественное значение главного критериального показателя отбора дифференцируется обычно по формам осуществления реальных инвестиций (проекты, обеспечивающие разные формы реального инвестирования могут иметь различные количественные значения главного критериального показателя), а также по характеру самих проектов. В частности, дифференциация количественных значений главного критерия отбора производится по независимым, взаимосвязанным и взаимоисключающим инвестиционным проектам.

По независимым инвестиционным проектам количественным значением главного критерия отбора выступает обычно целевой стратегический норматив эффективности инвестиционной деятельности

(целевой норматив одного из показателей оценки эффективности инвестиционных проектов при их отборе).

По взаимозависимый инвестиционным проектам аналогичный критерий принимается не по каждому конкретному инвестиционному проекту, а по всему взаимосвязанному их комплексу.

По взаимоисключающим инвестиционным проектам отбор осуществляется по наивысшим значениям избранного главного критериального показателя (на основе сравнительной его оценки).

Рисунок 7.11. Основные этапы формирования программы реальных инвестиций предприятия.

Дифференциация количественных значений главного критерия отбора позволяет обосновывать «скрининговые инвестиционные решения» на первом этапе формирования программы реальных инвестиций. Под этим термином понимается отсев из общего множества рассматриваемых инвестиционных проектов тех из них, которые не соответствуют количественному значению главного критерия их отбора в инвестиционную программу предприятия.

3. Построение системы ограничений отбора проектов в инвестиционную программу по избранному главному критерию. Система ограничений, устанавливаемая в процессе отбора реальных инвестиционных проектов в формируемую инвестиционную программу предприятия, включает обычно основные и вспомогательные нормативные показатели.

В качестве основных ограничивающих нормативных показателей устанавливаются обычно следующие:

• один из альтернативных показателей эффективности проекта (например, при главном критериальном показателе — чистый приведенный доход, ограничивающими показателями эффективности могут быть избраны: минимальная внутренняя ставка доходности или максимальный дисконтированный период окупаемости проекта);

• максимально допустимый уровень общего риска проекта;

• максимально допустимый период или минимальный коэффициент ликвидности инвестиций.

В качестве вспомогательных ограничивающих нормативных показателей могут быть использованы следующие:

• уровень готовности инвестиционного проекта к реализации (наличие завершенного бизнес-плана; завершенность проектных работ; апробированность схем финансирования проекта и т.п.);

• предполагаемый период осуществления инвестиционной стадии проекта (до его выхода на эксплуатационную стадию и начала формирования возвратного денежного потока);

• уровень реализуемости проекта (по экономическим, технико-технологическим, экономическим и другим параметрам);

• инновационный уровень проекта (его соответствие последним достижениям технологического прогресса);

• возможность диверсификации риска инвестиционной программы предприятия за счет отраслевой или региональной направленности проекта;

• синхронность формирования предусматриваемых денежных потоков по реализации инвестиционного проекта и его финансированию из различных источников;

• возможность отсрочки реализации инвестиционного проекта без существенного ущерба для реализации стратегических целей развития предприятия.

Построение системы ограничений отбора проектов позволяет углубить обоснование скрининговых инвестиционных решений в процессе формирования программы реальных инвестиций предприятия.

4. Ранжирование рассматриваемых инвестиционных проектов по главному критерию и системе ограничений. Процесс такого ранжирования состоит из нескольких этапов.

На первом этапе инвестиционные проекты после соответствующей скрининговой очистки ранжируются по избранному главному критерию их отбора в инвестиционную программу предприятия (методика такого ранжирования проектов по показателям оценки их эффективности рассмотрена ранее).

На втором этапе инвестиционные проекты, намечаемые к включению в программу реальных инвестиций предприятия ранжируются по каждому из показателей, включенных в систему ограничений их отбора (по методике, аналогичной ранжированию проектов по главному критерию их отбора).

На третьем этапе путем задания конкретной значимости каждого ограничения для инвестиционной деятельности предприятия отдельные ранговые значения инвестиционных проектов интегрируются в единый ранговый их показатель по всей системе ограничений. К установлению конкретной значимости ограничений могут быть привлечены эксперты.

На четвертом этапе ранжирование отдельных инвестиционных проектов по избранному главному критерию уточняется с учетом интегрального рангового их значения по системе ограничений.

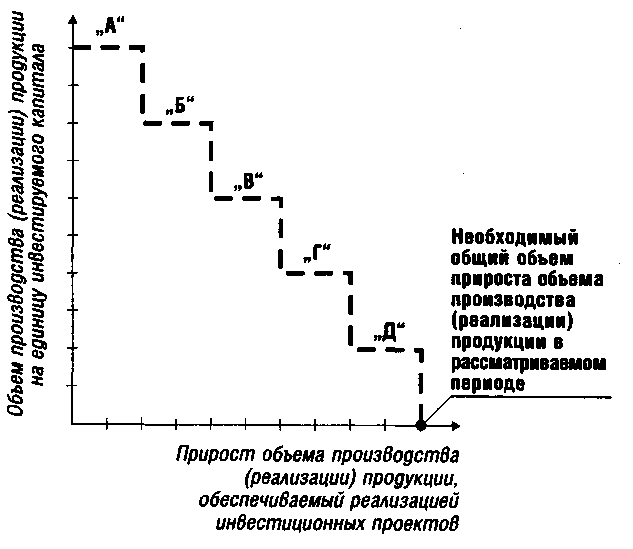

5. формирование инвестиционной программы в условиях ограничений параметров операционной деятельности. В практике инвестиционного менеджмента часто встречается ситуация, когда приоритетом инвестиционной деятельности предприятия на отдельных этапах его стратегического развития выступает необходимость быстрого выхода на заданные объемы производства и реализации продукции (при стратегии ускоренного роста, стратегии ускоренной отраслевой или региональной диверсификации операционной деятельности и т.п.). В этом случае программа реальных инвестиций предприятия формируется по критерию отбора инвестиционных проектов на основе показателя производительности инвестируемого капитала (в этих целях ранжирование инвестиционных проектов осуществляется по показателю объема производства или реализации продукции на единицу инвестируемого капитала).

Для решения этой задачи разрабатывается специальная модель оптимизации инвестиционной программы предприятия при заданной производственной программе (заданном объеме прироста производства или реализации продукции). Исходными условиями построения такой модели являются:

• рассматриваемые инвестиционные проекты являются независимыми, т.е. исключают друг друга;

• к моменту формирования инвестиционной программы уже определен необходимый прирост производства (реализации) продукции в соответствии со стратегическими целями развития предприятия;

• в процессе предварительного рассмотрения инвестиционных проектов предприятия проведено их ранжирование по показателю объема производства (реализации) продукции на единицу инвестированного капитала (при соответствующей скрининговой их очистке по системе избранных ограничений).

Графически указанная модель формирования инвестиционной программы предприятия представлена на рис.7.12.

Рисунок7.12. Графическая модель формирования инвестиционной программы предприятия в условиях ограничения параметров операционной деятельности.

Как видно из приведенного рисунка в условиях рассматриваемого ограничения инвестиционная программа предприятия может быть сформирована за счет инвестиционных проектов «А», «Б», «В», «Г» и «Д» (все остальные проекты по этому критерию должны быть отвергнуты). В этом случае заданный объем прироста операционной деятельности будет обеспечен при минимальной сумме инвестируемого капитала в реализацию проектов.

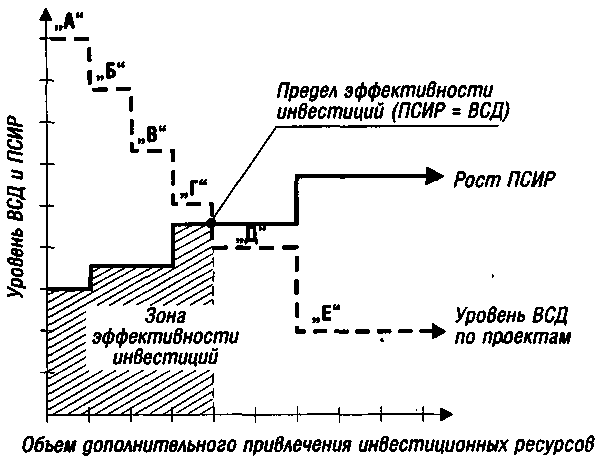

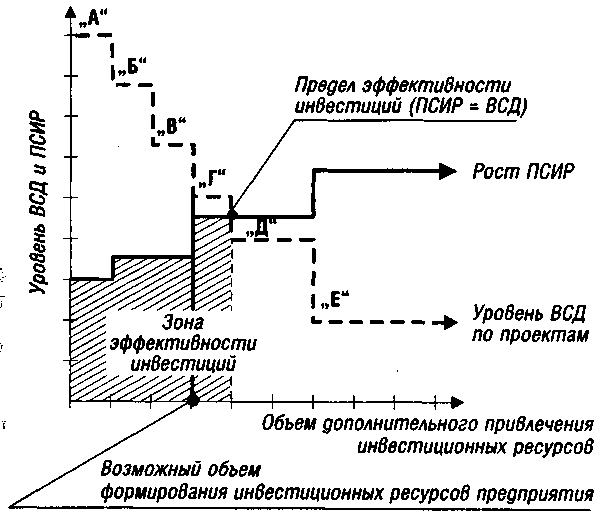

6. формирование инвестиционной программы в условиях ограничений средневзвешенной стоимости инвестиционных ресурсов. Такая ситуация возникает в том случае, если реализация инвестиционных проектов связана с использованием заемного капитала, объем и стоимость привлечения которого возрастают при расширении объемов инвестиционной деятельности. Исходными условиями построения модели решения этой задачи являются:

• рассматриваемые инвестиционные проекты являются независимыми, т.е. не исключают друг друга;

• при формировании инвестиционной программы четко определены показатели предельной стоимости инвестиционных ресурсов (ПСИР) при увеличении объема дополнительного привлечения капитала;

• в процессе рассмотрения инвестиционных проектов предприятия произведено предварительное их ранжирование по показателю внутренней ставки доходности (ВСД), который в этих целях избирается

; как главный критериальный показатель их отбора в инвестиционную программу (при соответствующей скрининговой их очистке по системе избранных ограничений).

Графически модель формирования инвестиционной программы в условиях ограничений средневзвешенной стоимости инвестиционных ресурсов представлена на рис. 7.13.

Как видно из результатов сопоставления, для реализации в системе формируемой инвестиционной программы предприятия могут быть приняты лишь инвестиционные проекты «А», «Б», «В» и «Г», уровень внутренней ставки доходности (ВСД) по которым превышает показатель предельной стоимости дополнительно привлекаемого для этого капитала (ПСИР). По этому же критерию оценки инвестиционные проекты «Д» и «Е» должны быть отвергнуты.

7. формирование инвестиционной программы в условиях ограничений общего объема инвестиционных ресурсов. Такая ситуация возникает в том случае, если возможности формирования собственных инвестиционных ресурсов у предприятия ограничены, а объем заимствований капитала сверх определенных пределов может отрицательно отразиться на состоянии его финансовой устойчивости и платежеспособности. Исходные условия построения модели, решающей эту задачу, те же, что и в предыдущем случае. Они дополняются лишь общим объемом возможного привлечения предприятием инвестиционных ресурсов для реализации реальных проектов, включаемых в его инвестиционную программу.

Рисунок 7.13. Графическая модель формирования инвестиционной программы предприятия в условиях ограничений средневзвешенной стоимости инвестиционных ресурсов.

Графически модель формирования инвестиционной программы предприятия в условиях ограничений общего объема инвестиционных ресурсов представлена на рис. 7.14.

Из приведенного рисунка видно, что в условиях рассматриваемого ограничения инвестиционная программа предприятия может быть сформирована за счет инвестиционных проектов «А», «Б» и «В» (все остальные проекты по этому критерию должны быть отвергнуты).

8. Оценка сформированной инвестиционной программы по уровню доходности, риска и ликвидности. Совокупная оценка сформированной инвестиционной программы предприятия по этим показателям позволяет оценить эффективность всей работы по ее формированию.

Уровень доходности инвестиционной программы определяется на основе общего показателя чистого приведенного дохода или чистой инвестиционной прибыли по всем включенным в нее инвестиционным проектам (рассчитанным в единой размерности времени).

Рисунок 7.14. Графическая модель формирования инвестиционной программы предприятия в условиях ограничений общего объема инвестиционных ресурсов.

Уровень риска инвестиционной программы определяется путем расчета коэффициента вариации по ней (по ожидаемому уровню вариабельности показателей чистого денежного потока или чистой инвестиционной прибыли).

Уровень ликвидности инвестиционной программы определяется на основе средневзвешенного коэффициента ликвидности инвестиций по отдельным проектам (взвешенным на объем необходимых инвести-цмонных ресурсов по ним).

Окончательное формирование инвестиционной программы предприятия осуществляется с учетом всех трех ее параметров исходя из приоритетов, определяемых предприятием. Этот процесс характеризуется в инвестиционном менеджменте как обоснование «преферентивных инвестиционных решений». Под этим термином понимается окончательный отбор наиболее предпочтительных для предприятия инвестиционных проектов в его инвестиционную программу, обеспечивающую реализацию его инвестиционной стратегии.

Источник: studfile.net

Что такое реальные инвестиции?

![]()

- 20.11.19

- 0 комментариев

- 60619

В развитие реального бизнеса можно инвестировать разными способами: путем портфельных, прямых или реальных вложений. Мы обсудили первые два способа, а вот что такое реальные инвестиции?

Реальными инвестициями называется вложение денег в материальные и нематериальные активы предприятия

Синонимом термина являются капитальные вложения, инвестиции в основной капитал и нефинансовые инвестиции.

Виды реальных инвестиций

Инвестиции в реальную экономику представляют собой вложения в производство товаров или услуг. С макроэкономической точки зрения реальными являются инвестиции, за счет которых улучшается общее благосостояние страны.

К реальным инвестициям относятся средства, вложенные в приобретение:

- основных средств компании;

- материалов и сырья для производства;

- нематериальных активов;

- земельных участков или иных природных ресурсов

По направленности действий инвестиции в реальные активы делятся на следующие категории:

- начальные – осуществляемые при создании фирмы;

- экстенсивные – используемые для расширения предприятия;

- реинвестиции – направление высвободившихся инвестиций на модернизацию и покупку нового оборудования

Капитальные вложения могут осуществляться юридическими лицами или гражданами. Примерами реальных инвестиций для физ. лиц являются:

- приобретение недвижимости или техники для сдачи в аренду;

- покупка жилых или нежилых помещений для последующей перепродажи;

- регистрация прав на интеллектуальную собственность

Реальные инвестиции предприятий

Вложения компаний в собственное развитие может осуществляться в форме материальных или нематериальных инвестиций.

- Формой материальных вложений является покупка, строительство или реконструкция производственных фондов предприятия

- Нематериальными инвестициями предприятия считаются вложения в рекламу, создание бренда, повышение квалификации сотрудников, приобретение патентов, лицензий, опытно-конструкторские разработки и пр.

Целью инвестиций в реальный капитал фирмы является повышение конкурентоспособности выпускаемой продукции и улучшение эффективности производства в целом.

Реальные инвестиции могут осуществляться за счет следующих средств :

- собственных – прибыль компании

- привлеченных – дополнительные вклады в уставной капитал, эмиссия ценных бумаг

- заемных – банковские кредиты

Наиболее рискованно вкладывать в развитие компании заемный капитал, так как окупаемость проекта может занять до нескольких лет, а выплачивать кредит необходимо регулярно. Это накладывает дополнительную финансовую нагрузку на бизнес.

Реальные и другие виды инвестиций

По некоторым параметрам инвестиции в реальный сектор схожи с прямыми вложениями средств. Но между этими видами инвестирования имеется и ряд существенных различий.

| Критерий сравнения | Прямые инвестиции | Портфельные инвестиции | Реальные инвестиции |

| Срок вложения | Длительный | В зависимости от задач инвестора | Длительный |

| Ликвидность | Низкая | Высокая | Низкая |

| Значение для ВВП | Невысокое | Невысокое | Высокое |

| Кто инвестирует | Венчурные фонды, бизнес ангелы, фонды прямых инвестиций | Частные инвесторы, инвестиционные фонды (паевые, биржевые и др.) | Предприятия, в т. ч. государственные, т.е. государство является соинвестором |

| Предмет инвестиций | Стартапы, молодые бизнесы в IT-сфере и традиционных секторах экономики | Ценные бумаги зрелых компаний и их фонды | Материальные ресурсы, замена оборудования, произв. помещений |

| Участие в бизнесе | Непосредственное участие либо только контроль | Инвестор не контролирует эмитентов | Непосредственное участие вплоть до заключения договоров |

| Доходность и риски | Высокие | Зависят от портфеля | Средние |

Если рассматривать инвестиции в основной капитал в масштабах страны, то их экономический эффект очевиден: создаются новые рабочие места, увеличивается уровень ВВП в стране, улучшается общее благосостояние населения. Поэтому государство либо входит в крупных реальных инвесторов заметной долей, либо старается поддерживать их посредством различных государственных программ и софинансированием бизнес-проектов за счет бюджетных средств. Также возможен вариант льготного налогообложения.

Кроме того, в интернете можно встретить понятие «финансовые инвестиции», которые обычно противопоставляют реальным. По факту они ближе всего к портфельным, но могут включать в себя не только классы активов фондовой биржи, как акции, облигации или паи на золото, но и спекулятивные инструменты товарного, срочного и валютного рынка, а также структурные продукты. В результате такие вложения в зависимости от инструментов могут быть скорее краткосрочной ставкой на то или иное событие, чем на долгосрочный рост бизнеса.

Риски реальных инвестиций

Инвестиции в реальные активы потенциально являются более доходными, чем портфельные, но обычно менее прибыльными, чем венчурные или прямые. Получение доходности от реальных инвестиций сопряжено с определенными рисками:

- финансовый – нехватка средств на реализацию проекта;

- маркетинговый – неверный подсчет прибыли от вложений;

- инфляционный – обесценивание стоимости активов;

- человеческий – неопытные специалисты могут навредить проекту

Существуют и другие виды рисков, которые не зависят от предприятия. Например, обвал экономики страны, война, введение новых налогов прочие. Для минимизации рисков управление реальными инвестициями должно осуществляться высококвалифицированными специалистами, которые имеют опыт выявлять общие проблемы на стадии планирования и устранять их при реализации проекта.

Как управлять вложениями в реальные активы

Решение о вложении денег в развитие компании или сектора экономики должно быть хорошо просчитанным и взвешенным. Для привлечения средств предприятию необходимо составить план инвестирования и рассчитать экономическую целесообразность вложений.

Управление реальными инвестициями можно разделить на следующие этапы:

- предварительный анализ – на этом этапе происходит первичное изучение конъектуры рынка и определение экономических параметров. Например, в кризисный период застройщик решил возвести многоэтажный дом с квартирами бизнес-класса. При этом покупательная способность населения падает, и люди больше приобретают жилье в сегменте эконом или комфорт. Вложенные средства не возвращаются компании длительное время. Застройщик вынужден снижать цены на квартиры, в связи с чем его прибыль существенно сокращается;

- определение формы инвестирования – во что конкретно будут вложены деньги – в строительство, модернизацию или готовый объект;

- расчет необходимого финансирования – на данной стадии определяется сумма затрат, требуемая для реализации проекта. Объем финансирования зависит от конкретных задач, поставленных перед бизнесом. Например, при покупке нового помещения можно изучить предложения на рынке. Но если компания решила построить производственное помещение, то необходимо точно рассчитать затраты на материалы, зарплату рабочих и другие издержки;

- выбор инвестиционного проекта – такой выбор полностью зависит от специфики предприятия и целей вложения. При изучении проекта необходимо оценить экономическую целесообразность, сроки реализации и окупаемость;

- оценка эффективности – на этом шаге просчитываются возможные риски, а также сопоставляется доходность с рискованностью проекта;

- составление программы – формируется поэтапный порядок действий для осуществления реальных инвестиций, устанавливается график и схема финансирования проекта;

- контроль – реальные вложения требуют непосредственного участия инвестора в реализации проекта. Ему необходимо отслеживать целевую направленность финансирования, иногда вести переговоры, заключать договора, контролировать работу сотрудников и исполнять иные функции до момента завершения проекта.

Инвестиции в основной капитал являются основополагающими для экономики всех стран. Тем не менее вложения в реальные активы больше подходит для опытных инвесторов или компаний, имеющих специалистов, способных оценить эффективность таких вложений.

Свежим примером неэффективных действий является политика Бинбанка и банка «Открытие» — произведя многочисленные поглощения, они не справились с новым бизнесом, в результате чего спасать их самих пришлось государству.

Реальные инвестиции в России и США

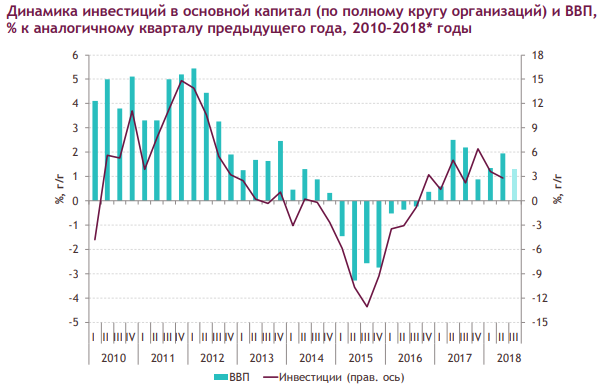

В связи с экономическим спадом, удорожанием банковских кредитов и введенными санкциями против России с 2013 по 2016 год наблюдалось снижение инвестиций в реальный сектор. Это в свою очередь негативно сказывалось на приросте ВВП.

Восстановление экономики и рост ВВП начались с середины 2016г. По данным Росстата за 2018 год капитальные вложения в предприятия увеличились на 1 567,7 миллиардов рублей по сравнению с 2017 годом, и составили 17 559 млрд. Главным инвестиционным направлением (43,3%) является приобретение и капитальный ремонт нежилых зданий и сооружений, а также улучшение земель.

На втором месте вложения в обновление производственных мощностей – машин, оборудования. Актуальные данные см. здесь: https://rosstat.gov.ru/investment_nonfinancial .

По прогнозу Министерства экономического развития, инвестиции в реальный сектор со стороны государства будут расти и к 2024 году увеличатся на 25%. Правда неясно, имеется ли в виду абсолютная денежная масса или за вычетом инфляции. Если учесть рублевую инфляцию, то увеличение цен за пять лет накопительным итогом на 25% выглядит вполне вероятным и объем реальных средств останется прежним.

В Америке капитальным вложениям также уделяется пристальное внимание. По данным Бюро экономического анализа США только за третий квартал 2019 г. они составили 3 411,38 миллиардов $.

Выводы

Инвестиции в реальный сектор могут осуществляться как различными предприятиями, так и частными лицами в виде, к примеру, покупки жилой либо коммерческой недвижимости. Объемы таких инвестиций в масштабах страны огромны и исчисляются триллионами.

На индивидуальном уровне реальные вложения требуют больших финансовых затрат и высокой квалификации инвестора, причем частое отсутствие диверсификации и высокие риски не дают право называть такие инвестиции универсальным инвестиционным инструментом.

Источник: investprofit.info