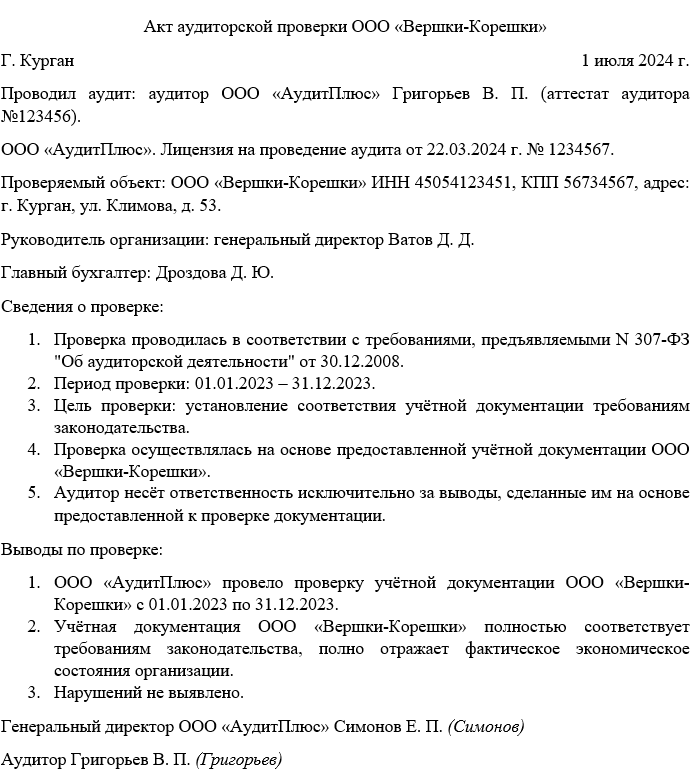

Акт аудиторской проверки – это один из документов, обязательно составляемый в ходе проверки бухгалтерской документации компании. Его написанием занимается аудитор.

Файлы для скачивания:

Аудиторская проверка

Под аудиторской проверкой принято понимать оценку соответствия документации компании требованиям закона. Все учётные документы и прочие бумаги должны быть «чистыми». В противном случае предприятие будет ждать юридическая ответственность.

Кто проводит проверку

Аудит могут проводить лица, соответствующие следующим критериям:

- высшее экономическое или специальное аудиторское образование;

- наличие лицензии на проведение аудита;

- опыт работы с предпринимательскими документами.

Все аудиторские проверки можно разделить на три большие группы:

- проводимые собственными силами по инициативе руководства компании. Зачастую в крупных фирмах существует отдельный аудиторский отдел;

- проводимые с привлечением контрагентов по собственному желанию фирмы;

- проводимые представителями государственных органов.

По общему правилу проверка проводится не чаще одного раза в год. Осуществление аудиторского мероприятия всегда в интересах руководителя предприятия. Так он сможет быть уверен, что документация компании чиста, а работники исполняют свои обязанности добросовестно.

Программа для аудита в розничных сетях

Аудит может быть запланированный или внеплановый. Второй вариант видится более эффективным, так как бухгалтерия не успеет прикрыть все имеющиеся пробелы в документации.

Процедура проведения аудита

Порядок проведения мероприятия разнится от её целей. Не всегда проверка затрагивает всю без исключения документацию предприятия. Обычно упор делается на один или несколько видов официальных бумаг. Например, проверка бухгалтерской отчётности, первичной документации.

Руководитель проверки изучает всю предоставленную ему документацию и делает соответствующие вывода. Необходимо отметить, что должностные лица проверяемой фирмы обязаны содействовать проверяющему и предоставлять ему все запрашиваемые им официальные бумаги. Аудитор в соответствии с законом несёт ответственность за свои выводы. Однако речь идёт об ответственности исключительно за выводы, сделанные на основе предоставленной документации. Проверяющий не может отвечать за скрытые от его взора документы.

Сроки

Сроки проведения аудита крайне сильно зависят от поставленных перед проверяющим задач, размеров фирмы. Проверка может длиться несколько дней или несколько недель. Закон ни коим образом не ограничивает проверяющего в сроках.

Форма документа

На сегодняшний день органы государственной власти не обязывают аудиторов составлять акт аудиторской проверки при помощи общеобязательного унифицированного бланка. Официальная бумага пишется проверяющим в свободной форме. Следует иметь в виду, что документ в свободной форме также имеет свои особенности:

- деловой стиль языка;

- обозначение реквизитов;

- чёткая структура официальной бумаги;

- ссылки на законодательство.

Написать акт аудитор может как на чистом листе бумаги формата А4, так и на фирменном бланке организации, представителем которой он является. Выбор остаётся за проверяющим. Использовать черновики категорически запрещено.

Коллизия аудита — как должна формироваться программа внутренних аудитов СМК?

Исполнить текст документа можно одним из двух стандартных способов: от руки с помощью синей или чёрной шариковой ручки и в машинописном варианте при помощи компьютерных средств. Второй вариант видится более предпочтительным в силу большого объёма подлежащей к обозначению информации. Не следует полагаться на почерк аудитора.

В документе строго не допускается наличие различного рода исправлений, опечаток. В случае допущения ошибки придётся писать документ заново.

Объясняем, как составить акт аудиторской проверки

Акт аудиторской проверки – это комплексный документ, который можно условно разделить на три составные части: информация о контрагентах, сведения о проверке и результаты проверки. Следует уделить должное внимание каждой из них.

Начинаем составление со сведений о сторонах соглашения. Проверку может проводить как сторонняя организация, так и непосредственно работники самой компании. В любом случае необходимо обозначить лицо, проводящее проверку, а также то, сотрудником какой фирмы оно является. У аудитора должна быть соответствующая лицензия, подтверждающая его право на проведение проверки (оставляем на неё ссылку).

В этом же блоке отмечаются данные о предприятии, на котором проводится проверка:

- его полное наименование со ссылкой на организационно-правовую форму (ОАО, ООО и так далее);

- ИНН, КПП, юридический адрес;

- ФИО руководителя и главбуха.

Ниже по документу необходимо оставить общие сведения об условиях проведения проверки:

- ссылаемся на N307-ФЗ об аудиторской деятельности;

- обозначаем цель проведения проверки;

- указываем период проведения аудита;

- оставляем перечень документов, которые использовались для проверки (учётная документация, договоры и так далее);

- обозначаем, что аудитор несёт ответственность только за сделанные им выводы. Законность документации остаётся на совести проверяемой организации.

Следующий этап – экспертное заключение. Аудитор подводит итог проделанной работы, выражая свои замечания. Исправлять недочёты будут сотрудники фирмы, проверяющий не обязан это делать.

Примерный образец

В завершение акта аудитор ставит на документе свой автограф с расшифровкой. На этом работа с документом может считаться успешно оконченной.

После написания акта

Акт составляется в двух экземплярах: один остаётся у аудитора, второй передаётся на хранение проверяемой организации. Обе копии подлежат обязательному хранению в течение установленного законом срока (не менее 5 лет). По истечению обозначенного периода документ может быть уничтожен. Хранить официальную бумагу необходимо для предъявления заинтересованным лицам. Представители органов государственной власти могут обратиться на предприятие с требованием предъявить результаты проверки за тот или иной период.

Скачать документы:

- Бланк акта аудиторской проверки

- Образец акта аудиторской проверки

Источник: bazanpa.ru

Программа аудиторской проверки налога на прибыль и расчетов с бюджетом по данному налогу

На странице представлен образец бланка документа «Программа аудиторской проверки налога на прибыль и расчетов с бюджетом по данному налогу» с возможностью скачать его в формате DOC и PDF.

Тип документа: Разное

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 21,5 кб

Бланк документа

Мы постараемся вам помочь

Скачать образец документа

Сохраните этот документ у себя в удобном формате. Это бесплатно.

ПРОГРАММА АУДИТОРСКОЙ ПРОВЕРКИ НАЛОГА НА ПРИБЫЛЬ

И РАСЧЕТОВ С БЮДЖЕТОМ ПО ДАННОМУ НАЛОГУ

¦Наименование аудируемого лица ¦ ¦РД 6п¦

¦Основные виды деятельности ¦ ¦ ¦

¦Проверяемый период ¦ ¦ ¦

¦Количество человеко-часов ¦ ¦ ¦

¦Руководитель аудиторской группы¦ ¦ ¦

¦Состав аудиторской ¦Аудиторы: ¦ ¦ ¦

¦группы ¦ +—————————+ ¦

¦ ¦Эксперты: ¦ ¦ ¦

¦Планируемый аудиторский риск ¦ ¦ ¦

—T———————T————-T———————————T———————-T——T——T——¬

¦N ¦ Показатели, ¦ Цели аудита ¦ Аудиторские процедуры ¦ Рабочий документ ¦Затра-¦Метод ¦Испол-¦

¦ ¦ формирующие ¦ ¦ ¦ ¦ченное¦прове-¦нитель¦

¦ ¦информацию по налогу ¦ ¦ ¦ ¦время ¦дения ¦ ¦

¦ ¦ на прибыль и ¦ ¦ ¦ ¦(час.)¦про- ¦ ¦

¦ ¦обязательствам перед ¦ ¦ ¦ ¦ ¦верки ¦ ¦

¦ ¦ бюджетом ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦1.¦Прибыль (убыток), ¦Существование¦Общие аудиторские процедуры по ¦Рабочие документы по ¦ ¦ ¦ ¦

¦ ¦рассчитанная по пра- ¦Полнота ¦проверке правильности формирова-¦другим разделам аудита¦ ¦ ¦ ¦

¦ ¦вилам бухгалтерского ¦Измерение ¦ния доходов и расходов для целей¦ ¦ ¦ ¦ ¦

¦ ¦учета ¦Классификация¦определения финансового резуль- ¦Рабочий документ N РД ¦ ¦ ¦ ¦

¦ ¦ ¦Представление¦тата по другим разделам аудита ¦1д «Проверка соблюде- ¦ ¦ ¦ ¦

¦ ¦Условный расход (до- ¦ ¦(проверка документов и бухгал- ¦ния положений налого- ¦ ¦ ¦ ¦

¦ ¦ход) по налогу на ¦ ¦терских записей, запрос и под- ¦вой политики по налогу¦ ¦ ¦ ¦

¦ ¦прибыль ¦ ¦тверждение, подсчет и аналити- ¦на прибыль, действую- ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ческие процедуры) ¦щему законодательству»¦ ¦ ¦ ¦

¦ ¦ ¦ ¦(Контрольная бухгалтерская про- ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦водка Дт 99 Кт 68 или Дт 68 Кт ¦Рабочий документ N ОД ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦99) ¦1 «Результаты проверки¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦соблюдения положений ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦налоговой политики по ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦налогу на прибыль, ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦действующему законода-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦тельству» ¦ ¦ ¦ ¦

¦2.¦Постоянные разницы по¦Существование¦Тестирование причин возникнове- ¦Рабочий документ N РД ¦ ¦ ¦ ¦

¦ ¦доходам и расходам, ¦Полнота ¦ния постоянных разниц ¦2д ¦ ¦ ¦ ¦

¦ ¦возникающим при кор- ¦Измерение ¦Инспектирование правильности от-¦ ¦ ¦ ¦ ¦

¦ ¦ректировке бухгалтер-¦Классификация¦ражения в учетных регистрах сумм¦Тест «Постоянные раз- ¦ ¦ ¦ ¦

¦ ¦ской прибыли по тре- ¦Представление¦по операциям, связанным с воз- ¦ницы, по доходам и ¦ ¦ ¦ ¦

¦ ¦бованиям главы 25 НК ¦ ¦никновением постоянных разниц ¦расходам, признаваемым¦ ¦ ¦ ¦

¦ ¦РФ ¦ ¦(подробно по возникшим разни- ¦для целей бухгалтер- ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦цам). ¦ского и налогового ¦ ¦ ¦ ¦

¦ ¦Постоянное налоговое ¦ ¦Подсчет данных по постоянным ¦учета» ¦ ¦ ¦ ¦

¦ ¦обязательство (актив)¦ ¦разницам аудитором, сверка их с ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦данными, отраженными в бухгал- ¦Рабочий документ N РД ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦терском учете по постоянным на- ¦3д «Проверка правиль- ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦логовым обязательствам (активам)¦ности определения пос-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦(Контрольная бухгалтерская про- ¦тоянных разниц» ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦водка: ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦Дт 99/Кт 68 Постоянное налоговое¦Рабочий документ N РД ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦обязательство ¦3-1д «Проверка доходов¦ ¦ ¦ ¦

¦ ¦ ¦ ¦Дт 68 Кт 99 Постоянный налоговый¦от долевого участия в ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦актив ¦других организациях» и¦ ¦ ¦ ¦

¦ ¦ ¦ ¦Контрольная сумма в Отчете о ¦другие рабочие доку- ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦прибылях и убытках по статье ¦менты ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦»Постоянное налоговое обязатель-¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ство (актив)» ¦ ¦ ¦ ¦ ¦

¦3.¦Временные разницы по ¦Существование¦Тестирование причин возникнове- ¦Рабочий документ N РД ¦ ¦ ¦ ¦

¦ ¦доходам и расходам, ¦Полнота ¦ния временных разниц по доходам ¦4д ¦ ¦ ¦ ¦

¦ ¦возникающие при кор- ¦Измерение ¦и расходам по налогу на прибыль ¦Тест «Временные разни-¦ ¦ ¦ ¦

¦ ¦ректировке бухгалтер-¦Классификация¦(по видам разниц) ¦цы, по доходам и рас- ¦ ¦ ¦ ¦

¦ ¦ской прибыли в соот- ¦Представление¦Анализ правильности расчета по- ¦ходам, признаваемым ¦ ¦ ¦ ¦

¦ ¦ветствии с требовани-¦ ¦ложительных (налогооблагаемых) ¦для целей бухгалтер- ¦ ¦ ¦ ¦

¦ ¦ями главы 25 НК РФ ¦ ¦временных разниц. Подробно по ¦ского и налогового ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦видам разниц. ¦учета» ¦ ¦ ¦ ¦

¦ ¦Отложенные налоги ¦ ¦Анализ правильности расчета от- ¦Рабочий документ N РД ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦рицательных (вычитаемых) времен-¦5д «Проверка правиль- ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ных разниц. Подробно по видам ¦ности определения вре-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦разниц. ¦менных разниц» ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦Подсчет суммы отложенных налогов¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦и сверка их с данными по счету ¦Рабочий документ N РД ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦09 «Отложенный налоговый актив» ¦5-1д «Проверка форми- ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦и счету 77 «Отложенное налоговое¦рования незавершенного¦ ¦ ¦ ¦

¦ ¦ ¦ ¦обязательство» ¦производства» ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦Анализ соответствия сальдо со ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦статьями баланса «Отложенный на-¦Рабочий документ N РД ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦логовый актив», «Отложенное на- ¦5-2д «Проверка расчета¦ ¦ ¦ ¦

¦ ¦ ¦ ¦логовое обязательство» и данными¦по формированию и ис- ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦отчета о прибылях и убытках ¦пользованию резерва по¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦сомнительным долгам» ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦и другие рабочие доку-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦менты ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦Рабочий документ N РД ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦6д «Альтернативный ва-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦риант аудита налога на¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦прибыль (отложенный ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦налоговый актив (обя- ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦зательство)» ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦Рабочий документ N ОД ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦2 «Свод данных по про-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦верке разниц между ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦бухгалтерским и нало- ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦говым учетом» ¦ ¦ ¦ ¦

¦4.¦Текущий расход по на-¦Существование¦Подсчет суммы текущего налога на¦Рабочий документ N РД ¦ ¦ ¦ ¦

¦ ¦логу на прибыль ¦Полнота ¦прибыль исходя из условного рас-¦7д «Проверка правиль- ¦ ¦ ¦ ¦

¦ ¦ ¦Измерение ¦хода по налогу на прибыль, пос- ¦ности определения те- ¦ ¦ ¦ ¦

¦ ¦ ¦Классификация¦тоянных налоговых обязательств ¦кущего налога на при- ¦ ¦ ¦ ¦

¦ ¦ ¦Представление¦(активов) и отложенных налогов, ¦быль» ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦полученных по данным аудита ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦Анализ соответствия результата с¦Рабочий документ N РД ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦данными налоговой декларации. ¦8д «Сопоставимость ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦Инспектирование правильности за-¦данных учета с данными¦ ¦ ¦ ¦

¦ ¦ ¦ ¦полнения налоговой декларации и ¦налоговой отчетности ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦расчета по налогу на прибыль. ¦(налоговой деклара- ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦Анализ соответствия сальдо по ¦ции)» ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦счету 68/»Задолженность перед ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦бюджетом по налогу на прибыль» с¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦информацией в финансовой и нало-¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦говой отчетности. ¦ ¦ ¦ ¦ ¦

¦5.¦Прибыль к распределе-¦Существование¦Подсчет суммы чистой прибыли с ¦Рабочий документ N РД ¦ ¦ ¦ ¦

¦ ¦нию за вычетом налога¦Полнота ¦учетом текущего налога на при- ¦9д «Проверка правиль- ¦ ¦ ¦ ¦

¦ ¦на прибыль ¦Измерение ¦быль и отложенных налогов, полу-¦ности определения чис-¦ ¦ ¦ ¦

¦ ¦ ¦Классификация¦ченных по данным аудита ¦той прибыли» ¦ ¦ ¦ ¦

¦ ¦ ¦Представление¦Анализ соответствия результата с¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦данными финансовой отчетности ¦ ¦ ¦ ¦ ¦

Сохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов.

Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

- Программа выполнения работы (приложение к договору на выполнение законопроектной/экспертной работы)

- Программа газификации региона

- Программа делового приема делегации (приложение к отчету о деловом приеме делегации)

- Программа деятельности федерального государственного унитарного предприятия

- Программа деятельности федерального казенного предприятия

- Программа и методика проведения испытаний специального программного обеспечения систем обработки полетной информации

- Программа и порядок проведения противопожарного инструктажа с работниками детских учреждений

- Программа инспекционной(го) проверки (контроля) объекта единой системы организации воздушного движения (образец)

- Программа инспекционной(го) проверки (контроля) юридического лица, осуществляющего и обеспечивающего аэронавигационное обслуживание пользователей воздушного пространства Российской Федерации, подавшего заявку на сертификацию (образец)

- Программа комплексных автономных испытаний земной станции, предназначенной для приема и передачи сигналов ТВ-ЧМ (таблица 10.1)

Новое за 26 июня 2023

- Скачано документов 3233

- Занесено в базу 20

- Внесены исправления в 11

- Договоры

- Все документы

- Агентский договор

- Договор аренды

- Договор аренды жилого помещения

- Договор аренды нежилого помещения

- Договор аренды транспортного средства

- Договор аренды имущества

- Договор аренды земельного участка

- Договор аренды предприятия

- Договор купли-продажи транспортного средства

- Договор купли-продажи имущества

- Договор купли-продажи недвижимости

- Договор купли-продажи земельного участка

- Договор купли-продажи валюты и ценных бумаг

- Договор бытового подряда

- Договор строительного подряда

Подозрений у человека тем больше, чем меньше он знает. (Ф. Бэкон)

- Типовые договоры

- Образцы документов

- Политика конфиденциальности

- Обратная связь

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Сегодня и навсегда — загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас. После скачивания файла нажмите «Спасибо», это помогает нам формировать рейтинг всех документов в базе.

Источник: dogovor-obrazets.ru

Аудиторский отчет без воды

Аудиторский отчет – одна из важных составляющих аудиторской проверки. В статье вы узнаете, как упростить и сделать аудиторский отчет не слишком объемным, понятным для любого пользователя, включая членов совета директоров, и как при этом не потерять суть и основную мысль.

![]() 0

0 ![]() 2 22/06/2022

2 22/06/2022

В своей практике я долго и тщательно искала баланс между полезностью и удобством. В этой статье я поделюсь своим текущим европейским опытом, а также опытом, полученным в ходе работы на международные компании, и расскажу, на какие части можно разделить отчет.

Пользователи аудиторского отчета

Существуют постоянные пользователи аудиторского отчета и те, которые меняются в зависимости от объекта проверки.

Фактически пользователь – это лицо, заинтересованное в результатах аудита, на которое данные результаты могут/будут иметь влияние. Поэтому пользователей аудиторского отчета называют заинтересованными лицами.

Как же определить данное лицо?

Постоянные пользователи – это те, кто в силу своих должностных обязанностей или положения в организации имеет интерес к результатам аудита:

- профильные комитеты совета директоров или иного регулирующего органа;

- собственник(и) компании, инвесторы;

- управляющая компания ;

- генеральный директор или лицо, его представляющее;

- финансовый директор/ главный бухгалтер .

Другие пользователи в зависимости от объекта проверки меняются и определяются при планировании программы аудита. Например, при аудите закупочного процесса такими пользователями могут быть руководитель отдела закупок, его заместитель, директор по закупочной деятельности и т.д. Поэтому для их определения внутреннему аудитору нужно задать следующие вопросы:

- кто ответственен за построение контрольной среды по проверяемой деятельности?

- кто принимает решения в рамках операционной деятельности ?

Эти лица и будут являться пользователями аудиторского отчета.

Составные части аудиторского отчета

Аудиторский отчет, являясь продуктом аудиторской проверки, должен отражать всю суть выявленных наблюдений. Поэтому важно придерживаться определенной структуры, которую я построила исходя из многолетнего опыта и анализа потребностей различных пользователей.

Хотелось бы подчеркнуть, что составление отчета – это творческий процесс, и поэтому данная структура может дополняться и видоизменяться со временем или исходя из потребностей организации.

I. Вводная часть

- Наименование проверяемой области – отвечает на вопрос «что?». Например: процесс закупок.

- Номер аудиторского отчета является обязательным и может быть построен по алгоритму, например, содержать год выпуска, объект аудита, локацию и т.д.

- Цель аудита – отвечает на вопрос «проверка чего?». Например: проверка адекватности закупочного процесса, проверка соответствия кредитного процесса законодательству.

- Охват аудита: какие процессы подлежат аудиту.

- Период аудита: период, охватываемый аудиторской проверкой.

- Время проведения аудита.

- Команда аудита.

- Выборка: сколько транзакций/операций подлежало аудиту.

- Пользователи аудиторского отчета .

II. Основная часть

- Краткий вывод по проверяемому процессу. Необходим для членов комитета по аудиту, совета директоров и топ-менеджмента. Рекомендуемый объем выводов – не более одной страницы.

- Наблюдение. Наблюдение аудитора всегда должно состоять из четырех составляющих: условие, критерии, причина и эффект.

- Рекомендация.

- Рейтинг/уровень риска: низкий, средний, высокий.

- Сроки исполнения рекомендации.

- Исполнитель рекомендации.

- Приложения и дополнительная информация.

- Конфиденциальная часть отчета .

Формат отчета

Формат отчета может варьироваться в зависимости от типа пользователей, степени их заинтересованности, роли в организации и т.д. Например, высшее руководство и совет директоров могут получать информацию в сжатом виде, с подсвечиванием наиболее существенных зон/рисков. Потому что они не располагают временем для изучения объемного документа, но при этом важно обратить их внимание на высокорисковые зоны.

Важно принимать во внимание культуру компании: если используется только формат презентации, то не стоит делать отчет в другом формате. Также важно использовать определенные стиль и шрифт, графики и диаграммы для лучшего восприятия информации.

При формировании отчета важно выдерживать корпоративный стиль изложения и баланс предоставляемого объема информации, а также видов представления: текст, графики, диаграммы, иллюстрации, таблицы.

Исходя из собственной практики, я придерживаюсь следующей формулы:

- сжатая презентация – для руководства;

- документ формата PPT или Word – для детальных наблюдений;

- инфографика – правило хорошего тона для любого формата.

Аудиторское наблюдение

Наблюдение аудитора должно быть основано на фактах, которые были выявлены в ходе аудита, и данные факты должны быть адекватными и релевантными, т.е. уместными для того, чтобы читатель смог прийти к тому же выводу, что и аудитор. Также важно излагать факты простым и понятным языком.

Составляющие аудиторского наблюдения:

- условие: основано на фактах, а не на личном суждении;

- критерий: должен быть четким и содержать только релевантную информацию, а также ссылки на применимые нормы;

- написано понятным языком;

- дает возможность читателю прийти к таким же выводам, что и аудитор;

- отвечает на вопрос «Почему это произошло?»;

- содержит описание эффекта: фактического и потенциального, в том числе в денежном выражении.

Рассмотрим их более детально.

Условие

- Условие – это изложение фактов, выявленных в ходе наблюдения/изучения данных.

- Для отражения условия в аудиторском отчете важно указать размер выборки, количество и размер выявленных несоответствий/нарушений/отклонений. Так вы сможете дать понять читателю материальность/существенность описанных фактов, частоту возникновений и т.д.

- При описании условия не отражается личное мнение или профессиональное суждение.

Критерий

- Критерий – это применимые правила, внутренние нормативные акты и законодательство, регулирующие деятельность, отмеченную в условии.

- Иными словами, критерий – это разница между тем, что описано в правилах/процедурах/законодательстве, и тем, что по факту происходит.

Причина

- Это корневая причина, почему произошло условие, которое подкреплено фактами.

- Корневая причина должна быть выяснена в ходе ответа на вопрос «почему?».

- Причина – это направление, где должна быть применена рекомендация или корректирующая мера.

Эффект

- Эффект должен отражать существенность выявленного наблюдения. Например, понесенный материальный ущерб, репутационный урон, простой сервиса в часах, потеря квалифицированного персонала с указанием позиций и количества таких случаев и т.д.

- Эффект всегда имеет связь с выявленным условием, то есть выявленный факт, оцифрованный в виде показателей, который может или оказывает влияние на стратегию, операционную деятельность компании, финансы и исполнение законодательства и норм.

- Может быть фактическим и потенциальным. Зачастую трудно оценить, например, репутационный риск или риск возможной кибератаки, однако в таких случаях оценку можно показать в виде оттока выручки или потери части бизнеса и проч. При этом нельзя переоценивать эффект.

Пример наблюдения

Было протестировано 20 транзакций и выявлено, что сотрудник отдела бухгалтерии провел 10 расходных транзакций без оригиналов подтверждающих документов. Сумма этих десяти транзакций составляет 10 млн руб.

Учетная политика определяет, что каждая транзакция должна быть проведена с предоставлением подтверждающих документов.

Налоговый кодекс РФ определяет, что расходы, не подтвержденные документально, не могут быть взяты к вычету в целях определения налогооблагаемой базы для налога на прибыль.

В рамках проведенных аудиторских процедур было выяснено следующее:

- Учетная политика компании содержит допущение, что сотрудник имеет право отразить транзакцию на счетах бухгалтерского учета без оригиналов подтверждающих документов. Однако до конца отчетного/налогового периода все оригиналы должны быть предоставлены в бухгалтерию для признания расходов к вычету в целях налогового учета. В противном случае расходы не должны быть признаны к вычету.

- При этом учетная политика не содержит номеров счетов и их наименований.

- Внутренний нормативный документ отдела бухгалтерии содержит пункт об обязательной дополнительной выборочной проверке со стороны руководителя по учету кредиторской задолженности.

- Сотрудник отдела бухгалтерии, который провел вышеуказанные транзакции, находится на испытательном сроке и, согласно отчету отдела кадров, не был ознакомлен с основными внутренними нормативными документами компании.

- Руководитель по учету кредиторской задолженности не сумел предоставить разумных доказательств проведенного выборочного контроля.

Сумма признанных расходов за отчетный период в размере 10 млн руб. должна быть вычтена из расходов в целях определения налогооблагаемой базы по налогу на прибыль.

В виду того, что срок уплаты налога на прибыль и сдачи единой годовой декларации еще не наступил, то последствия в виде штрафа и неустойки за некорректную сумму оплаченного налога на прибыль не применяются.

Рекомендация

Рекомендация является логичным следствием аудиторского наблюдения. Она должна:

- обращаться к причине, а не к условию или к критерию;

- объяснять, что должно быть сделано (без определения, что конкретно нужно сделать, так как менеджмент компании не должен быть ограничен рекомендацией аудитора);

- быть адресована конкретному ответственному лицу, которое будет нести ответственность за внедрение данной рекомендации в указанные сроки;

- содержать корректирующее действие по полному устранению риска или снижению до приемлемого его уровня, принятого в компании. Например: произвести дополнительный платеж, внедрить новую политику, провести обучение, заключить договор страхования и т.д.;

- коррелировать с аудиторским наблюдением и не включать элементы, которые не были отражены в наблюдении;

- тон и срок аудиторской рекомендации должны соответствовать критичности наблюдения. Например, если наблюдение критическое, то неотложные действия должны быть предприняты незамедлительно.

Пример рекомендации:

- Руководителю по учету кредиторской задолженности – обеспечить исполнение требований ВНА по проведению выборочного контроля на основе, указанной в учетной политике.

- Руководителю по учету кредиторской задолженности – обеспечить ознакомление сотрудника со списком политик и процедур, обозначенных ВНА.

- Главному бухгалтеру – обеспечить внесение изменений в учетную политику компании для более четкого определения случаев признания расходов без оригиналов подтверждающих документов и обозначить номера счетов бухгалтерского учета и их наименования для устранения разночтений со стороны ответственных сотрудников.

- Отделу кадров – обеспечить внедрение контроля для выявления случаев неознакомления сотрудников с обязательным списком политик и процедур.

- Руководителю по учету кредиторской задолженности – обеспечить корректировку транзакций на сумму 10 млн руб. и признание данных расходов, не уменьшающих налогооблагаемую базу по налогу на прибыль.

Краткий вывод

Основная цель краткого вывода – предоставить возможность читателю понять суть отчета без погружения в детали. При этом краткий вывод должен иметь ту же структуру и последовательность, что и отчет. Краткий вывод очень полезен для презентации высшему руководству и совету директоров. Его можно сравнить с «презентацией в лифте»: что бы ты смог рассказать о результатах аудита, если бы это пришлось сделать во время поездки в лифте.

Краткий вывод должен:

- содержать общую оценку отчета;

- быть написан конкретно и не допускать разночтений;

- экономить время читателя.

Пример краткого вывода:

Контроли проведения бухгалтерских транзакций являются неэффективными. Мы выявили, что контроль за подтверждением бухгалтерских операций со стороны главного бухгалтера является неэффективным. Как результат, транзакции на сумму 10 млн руб. были отражены в финансовой отчетности без подтверждающих документов.

Тон аудиторского отчета

Тон – это язык, речевые обороты и иные знаки, которые могут рассказать читателю о существенности выявленных наблюдений или наоборот.

Тон аудиторского отчета должен соответствовать уровню выявленных наблюдений.

- Неэффективный контроль за признанием расходов на счетах бухгалтерского учета может быть причиной начисления дополнительного налога на прибыль, а также штрафных санкций со стороны регулирующих органов.

- Отсутствие контроля в бухгалтерском процессе с высокой долей вероятности приведет к доначислению налога на прибыль, штрафным санкциям и репутационному риску.

Первый вывод описывает неэффективность контроля и предположительный негативный эффект, тогда как второй вывод описывает риск как практически реализовавшийся, что не отражает фактическое положение и излагается довольно негативным тоном.

Примеры тона

Обычная тональность:

- может быть результатом…

- может увеличить риск…

- может привести к…

- некоторые из…

- большинство…

Тональность, описывающая серьезные наблюдения:

- несоответствующий контроль…

- слабый контроль…

- неэффективный контроль…

- очень слабый контроль…

- отсутствие…

- неадекватный…

- неоконченный…

- никогда…

- привел к…

- стал результатом…

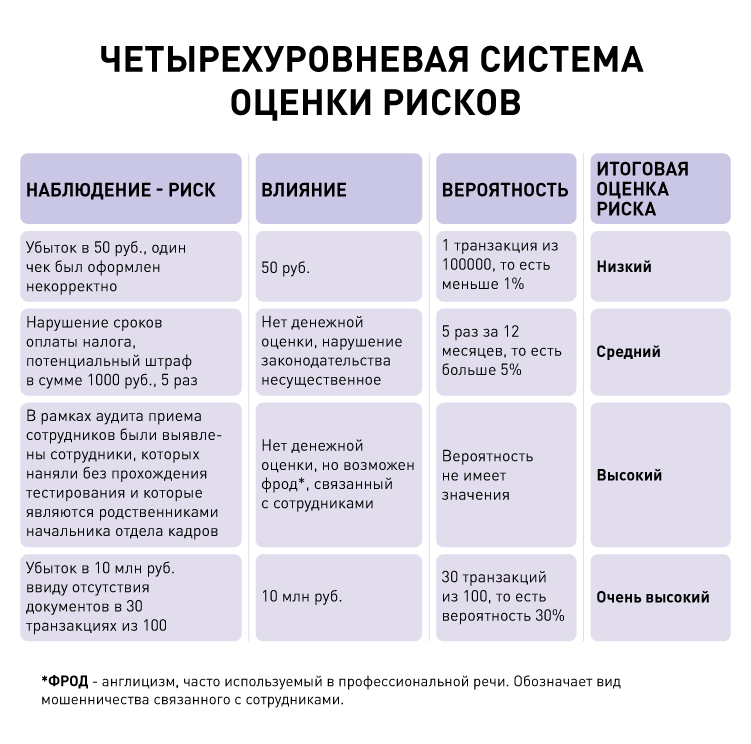

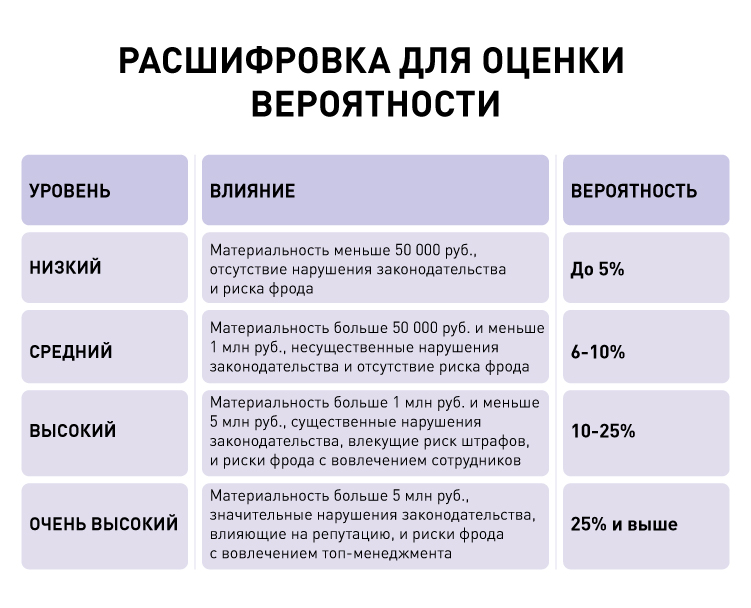

Рейтинг отчета/оценка риска

Рейтинг отчета также отражает существенность выявленных наблюдений и должен перекликаться с тоном отчета, рекомендацией и со сроками внедрения корректирующих мер. Ведь если выявленные наблюдения несут в себе существенные риски, корректирующие меры должны быть приняты незамедлительно. Что должно быть показано всем заинтересованным сторонам.

Оценка риска разнится от компании к компании, поскольку зависит от многих факторов, например, сферы деятельности, положения на рынке, риск-аппетита, политики компании в области управления рисками, стратегии и т.д.

Неизменными являются следующие параметры:

РИСК = ВЛИЯНИЕ * ВЕРОЯТНОСТЬ

Влияние = Серьезность

Вероятность = Статистические данные

Как я отмечала ранее, невозможно оцифровать все категории рисков, однако их можно продемонстрировать, используя качественную оценку.

Приведу несколько примеров из моей практики, где я применяю четырехуровневую систему оценки рисков.

При подготовке аудиторского отчета важно изложить наблюдения в понятных форматах и на понятном языке для разных пользователей, тогда аудиторский отчет принесет пользу организации и поддержит имидж внутреннего аудитора.

Нравится: 2 Была ли статья полезна? Да Нет

Источник: kachestvo.pro