Программа аудита – это перечень аудиторских процедур, выполняемых в ходе аудиторской проверки. Программа аудита является развитием общего плана аудита.

Она бывает двух видов:

1) программы тестов контроля , содержащие процедуры сбора информации о функционировании системы внутреннего контроля предприятия;

2) программы проверки остатков на счетах , содержащие процедуры сбора информации непосредственно об остатках на счетах.

Аудиторская фирма самостоятельно устанавливает требования к формам аудиторских программ .

Программа аудита должна : описывать сущность процедур, отражая важные детали, давать инструкции членам аудиторской команды; отражать продолжительность проверки и ожидаемый срок выполнения; содержать необходимую информацию по каждой процедуре.

Аудиторская программа, как правило, включает в себя следующие элементы.

График работы аудиторов.

График определяет предельные сроки подготовки и представления материалов для составления аудиторского заключения. В графике учитываются затраты времени на отдельные виды и участки проверок с учетом и в пределах ожидаемой оплаты, что сохраняет прибыль компании.

Что такое аудит?

Программа аудита представляется в письменном виде. Детально описываются процедуры аудиторской проверки, а также цели и задачи по каждому участку проверки. В результате она становится инструкцией для сотрудников, участвующих в аудите, а также инструментом контроля правильности выполнения работы.

Контроль за ходом проверки.

Программа предполагает, что все члены аудиторской группы знают предъявляемые требования. Она остается базовым документом для контроля выполнения заданий младшими аудиторами и ассистентами.

Выводы по каждому разделу программы, отраженные в рабочих документах, являются материалом для составления отчета аудитора и аудиторского заключения.

Источник: pravo.studio

Аудиторская проверка. Этапы и методы.

Аудиторской проверкой называют комплекс мероприятий, направленных на изучение экономической деятельности организации или предприятия путем анализа предоставленных документов.

При этом проверяются отчетность бухгалтерии, соответствие хозяйственным и юридическим документам, отсутствие расхождения отчетностей правилам и законодательным нормам, выполнение устава, учредительного договора, контрактов и т. д.

Цель аудиторской проверки

Главной целью аудиторской проверки является сбор объективных, реальных и точных сведений о проверяемом объекте.

В результате этого придается достоверность бухгалтерской отчетности путем выражения независимого мнения о ней.

Это достигается только тогда, когда аудиторская проверка проведена во всей полноте, в результатах ее присутствуют точность, оценка и прогноз.

Кто такой аудитор и чем занимается каждый день | задачи ассистента и супервайзера

Основная цель аудиторской проверки – выявление несоответствия бух.отчетов проверяемого субъекта нормативным актам

Договор на проведение аудиторской проверки

После того, как принято решение об оказании услуг аудита, обязательно заключается договор о проведении аудиторской проверки. Это официальный документ, который регламентирует отношение между клиентом и аудитором.

В договоре отображаются следующие пункты:

- Собственно предмет договора (оказание аудиторских услуг).

- Условия оказания услуг.

- Отображение прав и обязанностей субъекта и объекта проверки.

- Сроки выполнения услуги.

- Стоимость услуги.

- Способы разрешения споров.

- Отдельные фирмы включают в договор условия конфиденциальности и обязанность хранить коммерческую тайну.

- Часто в договор включаются пункты о форс-мажорных обстоятельствах и акты государственных органов.

- Обязательным является указание срока действия договора и юридические адреса сторон.

Как узнать регистрационные номер страхователя?

Как заполняется декларация по возврату подоходного налога на обучение?

Как и все договоры о предоставлении услуг, договор на проведение аудиторской проверки подписывается в двух экземплярах.

Возможно заключение договоров на разовое выполнение работ или на долгосрочное обслуживание (несколько лет).

Планирование аудиторской проверки

Подготовка аудиторской проверки (планирование) – это начальный этап проведения проверки.

Он включает в себя следующие мероприятия:

- разработка общего плана,

- разработка графиков и сроков проведения,

- определения объема, видов и последовательности осуществления аудиторских процедур. Цель этого этапа – сделать проверку эффективной.

На этапе планирования необходима согласованность с руководством исследуемого объекта, выработка основных организационных вопросов, связанных с проведением аудита.

Результатом этого этапа должна быть аудиторская программа, обязательно представленная в форме документа.

При планировании аудиторской проверки необходимо собрать информацию об индивидуальных особенностях экономического субъекта

А также собрать информацию о внешних факторах, влияющих на него (ситуация в отраслях, регионе, в стране в целом).

Программа аудиторской проверки

Аудиторская программа выполняет две функции.

- Во-первых, она позволяет осуществлять оперативный контроль над проведением аудита,

- во-вторых, является инструкцией для самого аудитора.

Большинство аудиторских компаний составляют и документально оформляют аудиторские программы для каждой конкретной аудиторской процедуры.

Как рассчитывается бестарифная система оплаты труда?

Как учитываются общепроизводственные расходы на счете 25?

Обязательными в аудиторской программе являются

- указания проверяемой организации,

- сроки проверки,

- состав аудиторской группы,

- перечень аудиторских процедур,

- ресурсы проверки.

Кроме того указываются планируемый аудиторский риск и планируемый уровень существенности.

Виды и методы аудиторских проверок

Используя различные критерии, выделяют разные виды аудиторских проверок.

- В зависимости от категорий аудиторов выделяют государственный, внутренний и независимый аудиты.

В зависимости от поставленных целей различают аудиты для

- проверки финансовых средств и соблюдения принципов ведения бухгалтерского учета,

- проверки соблюдения законодательства и стандартов,

- проверки методов функционирования производственной системы,

- проверки надежности информации.

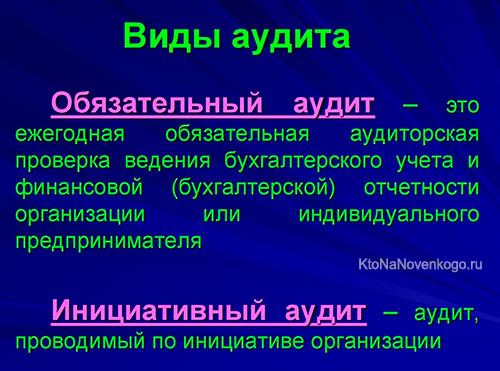

Аудиторская проверка бывает обязательной и инициативной. Обязательная проводится планово в случаях, утвержденных законодательно, а инициативная – при требовании экономического субъекта.

Кроме того проверка бывает первоначальной (организация проверяется впервые) и повторяющейся (проверка идет планово, согласно заранее составленному графику).

Методы аудиторской проверки или приемы, использующиеся при оценке состояния объекта, можно разделить на три группы:

- Изучение текущего состояния объекта.

- Анализ объекта.

- Оценка.

Как правильно заполнить счет-фактуру?

Что включают накладные расходы, их учет в бухгалтерии.

ОГРН – что это и для чего служит: https://buhguru.com/buhgalteria/poleznoe-buh/chto-ehto-ogrn-i-zachem-ego-ukazyvat-v-dok.html

Методы первой группы аудита включают в себя органолептические приемы (осмотр, оценка количественного состояния, измерение различных параметров, лабораторный анализ, визуальные наблюдения).

Наиболее часто используемым в этой группе метода является проверка фактического наличия (т. н. инвентаризация). Существует множество организаций, имеющих большой опыт и квалифицированный персонал для проведения подобных мероприятий.

Аналитические процедуры или приемы второй группы методов аудита направлены на сравнение отдельных показателей отчетностей.

Обязательно применяются статистические расчеты и изучение экономико-математических моделей

Оценка объекта аудиторской проверки – это изучение его в динамике и, по своей сути, прогноз будущего состояния.

Аудиторская проверка финансовых результатов

Объект проверки – бухгалтерская прибыль или убыток, которые формируется как конечный результат всех хозяйственных операций объекта.

Финансовый результат представляет собой баланс всех операций, которые сгруппированы по категориям (доходы и расходы).

Финансовый результат всегда оценивается за определенный (отчетный) период.

Для оценки используются

- документы доходов и расходов предприятия,

- учетные регистры,

- отчеты об убытках,

- прибылях и другие.

Аудит, проведенный авторитетной компанией, повысит степень доверия клиентов и кредиторов

По результатам проверки выдается подробное аудиторское заключение и ценные рекомендации для менеджеров компании.

Источник: buhguru.com

Аудит — что это и каковы его разновидности, когда возникает в нем необходимость и как проводится аудиторская проверка

Среди множества экономических терминов, плотно вошедших в нашу жизнь, не последнее место занимает аудит (аудиторская проверка).

Он бывает разных видов и причин его проведения может быть множество, но объединяет все это одно — реальная востребованность такого рода услуг на рынке.

Сегодня мы узнаем что это такое, когда аудит проводится добровольно, а в каких случаях он является обязательным. Ну, и также рассмотрим специфику работы аудиторских компаний и методику проведения ими проверок.

Несмотря на кажущуюся «скучность» тематики, будет интересно. Не переключайтесь.

Аудит — это добровольная проверка для улучшения показателей

Аудит (audit)— это проверка финансовой и хозяйственной деятельности предприятия. Основная цель проверки — изучение и анализ достоверности финансовой отчётности.

Могут анализироваться также все производимые предприятием продукты, и проекты, которые оно реализует. Аудит очень похож на контрольную проверку или ревизию, но отличается целями.

Основная задача аудита — выявление ошибок и поиск путей их устранения. В отличие от ревизии, которая всегда принудительна, аудит может проводиться и добровольно, с целью улучшения показателей.

Существует множество различных видов и направлений аудита. Например, по отношению к аудируемой организации можно выделить внешний, внутренний и инициативный аудит.

- Внешний аудит — процедура, как правило, добровольная. Она проводится с привлечением сторонних независимых специалистов — аудиторской компании. Цель — получить точный и максимально объективный анализ. Так как контролирующие лица не ангажированы и не заинтересованы в определённых результатах проверки, аудит может значительно помочь при оптимизации бизнес-процессов.

- Внутренний аудит производится собственными силами предприятия и его инвесторов, и обеспечивает защиту инвесторов и руководства. В данном случае аудит — это контроль соблюдения персоналом стандартов профессиональной деятельности.

- Инициативный аудит предпринимается по желанию руководства. Его цель — выявление ошибок и недочётов в бухгалтерском учёте, поиск недоработок при составлении отчётности или документов по налогообложению.

Регулярное проведение аудита позволяет в динамике оценить финансовую и экономическую деятельность предприятия, повысить уровень доверия со стороны инвесторов, снизить налоговые риски.

При проведении аудиторской проверки разрабатываются рекомендации, с помощью которых можно оптимизировать бизнес-процессы.

К объектам аудита могут относиться:

- ресурсы. Финансы, трудовые ресурсы, различные нематериальные активы, например, авторские или имущественные права;

- результаты деятельности предприятия. Рентабельность как общая, так и отдельных производственных процессов и линий. Себестоимость (что это?) сырья. Объёмы выпускаемых заготовок и готовой продукции;

- методы организации и управления, и их рентабельность (например, планирование и контроль).

В любом виде аудита, в том числе и обязательном, заинтересовано само руководство компании.

В его ходе проверяется правильность оформления деклараций, ведения бухгалтерской отчётности, трудовых соглашений в плане их соответствия законодательству.

Аудит, скорее, носит консультативный характер, что следует даже из самого перевода этого слова с латыни. Аудит означает — слушающий.

Когда аудит бывает обязательным

Обязательной процедура аудита бывает в следующих случаях:

- кредитные и страховые сообщества, акционерные группы, государственные и муниципальные унитарные предприятия, участники рынка ценных бумаг обязаны проходить процедуру аудита ежегодно;

- компании, объём выручки которых за год в 500 000 тысяч раз превысил МРОТ (что это?);

- активы предприятия на конец года превышают МРОТ в 200 000 раз;

- активы и прибыли ООО превысили норму, заданную уставом.

Обязательный аудит проводится только специализированными компаниями, у частных специалистов таких полномочий нет.

Аудирование оценивает, как соотносятся ресурсы, расходы, объём продукции, и конечная прибыль предприятия.

Допустим, с ресурсами и расходами всё в порядке, но прибыль — слишком мала. Специалист — аудитор будет анализировать производственные процессы и систему управления. Совсем не обязательно, что на фирме вскроется мошенничество или злой умысел.

Чаще проблема заключается в неумении оптимизировать процессы и в ошибках управления, которые отметит аудитор.

Понятие аудиторской проверки

Наиболее частая причина аудиторской проверки — это изменение состава учредителей предприятия, или смена собственника.

После аудиторской проверки выдаётся заключение (если аудит был обязательным) или отчёт о проверке, с выводами и рекомендациями. Сама аудиторская проверка выполняется в соответствии с проверенным алгоритмом.

На этапе организации и планирования аудитору предоставляется документация: налоговые и бухгалтерские отчёты, с помощью которых можно получить представление о деятельности предприятия по всем его направлениям. Составляется план аудиторской проверки и выявляются её риски.

На следующем этапе выполняются контрольные процедуры: средства контроля проверяются на соответствие, применимость для конкретных условий.

По результатам проверок формулируются выводы о достоверности фактов, указанных в документах, и о том, насколько документы соответствуют нормативным актам. В конце подготавливается итоговый документ, в котором обобщаются все доказательства, он предоставляется руководству предприятия.

Особенность аудиторской проверки — ограниченные сроки для неё.

Методы проведения аудитов

- Исследования, включающие внешний осмотр оборудования и техники, например, взвешивание материалов, полуфабрикатов; лабораторные анализы, позволяющие оценивать соответствие качеству.

- Сопоставление. Сравнивается действительное состояние объекта с тем, каким оно представляется по нормативным документам. Например, выработавшее свой ресурс оборудование может быть заявлено как новое. Или в технологическом процессе отражены лишние операции или манипуляции с сырьём.

- Аналитический анализ и оценка– результат аудирования.

Дополнительно используются общенаучные методы, такие как эксперименты, вычисления, опросы, и специальные, характерные только для данной сферы.

Деятельность аудиторских компаний

Направления аудиторской деятельности могут быть разными, и определяются спецификой предприятия, и целью аудиторской проверки.

- Финансовый аудит. Проверяется экономическое состояние предприятия, оценивается достоверность и перспективы развития.

- Инвестиционный. Аудит инвестиционных фондов и участников рынка ценных бумаг.

- Промышленный. Комплексная проверка финансового и технического состояния предприятия. Определяются фактически выполненные объёмы работ и их соотношение с заявленными в документах. Выявляется точность соответствия требованиям строительных или производственных норм и правил.

- Управленческий. Диагностика системы управления предприятием — его производственной, коммерческой и социальной деятельностью.

Помимо общих направлений аудиторской деятельности существует и целый ряд узкоспециализированных. Наиболее востребованные:

- операционный аудит. Проверка системы хозяйствования — смет, целевых программ, оценивается их эффективность;

- кадровый аудит. Оценивается кадровый потенциал компании, его соответствие целям развития;

- аудит сайта. Комплексная проверка сетевого ресурса на соответствие требованиям поисковых систем;

- экологический. Оценка соблюдения экологических нормативов и требований, подготовка необходимых рекомендаций.

Заключение

Необходимость аудиторских услуг возникла из-за конфликтов интересов руководства предприятия и инвесторов, акционеров, наёмного персонала, то есть тех, чьё благосостояние определяется конечной прибылью.

Если для принятия решений недостаточно отчёта руководителей, и требуется больше объективной информации, то оптимальное решение — это обращение в аудиторское агентство для выявления ошибок.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Если бы я был хозяином фирмы, то обязательно бы проводил аудиторскую проверку, ведь достоверные данные о финансовом положении организации можно получить только от независимой стороны. Конечно, такая проверка стоит немалых денег, но обойдется всё это куда дешевле, чем потом оказаться в ситуации, когда наёмные управленцы тебя разорили, а до того водили за нос.

Выездная налоговая проверка тоже своего рода аудит, правда налоговиков интересует только один вопрос, о достоверности отчётов по налогам.

Не знаю, как можно чужих людей пустить на своё предприятие, где гарантия, что они, не завладев всей финансовой информацией, не продадут её заинтересованным лицам?

Сколько банков оказались финансово несостоятельными, ЦБ разве не должен аудит внешний инициировать, чтобы контролировать эту ситуацию?

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru