Медицинские организации должны предоставлять гражданам медпомощь в необходимых объёмах и надлежащего качества. Это правила касается не только приёма и лечения, но и различных лабораторных исследований, экспертиз, медосмотров и других услуг. Чтобы это правило надлежащим образом соблюдалось, медорганизации должны проводить внутренний контроль качества (ВКК). Требования к организации и проведению такого контроля прописаны в приказе Минздрава РФ от 31.07.2020 № 785н.

Медицинские организации должны предоставлять гражданам медпомощь в необходимых объёмах и надлежащего качества. Это правила касается не только приёма и лечения, но и различных лабораторных исследований, экспертиз, медосмотров и других услуг. Чтобы это правило надлежащим образом соблюдалось, медорганизации должны проводить внутренний контроль качества (ВКК). Требования к организации и проведению такого контроля прописаны в приказе Минздрава РФ от 31.07.2020 № 785н.

Как выстроить систему ВКК в соответствии с Приказом № 785н

Для построения системы внутреннего контроля качества и безопасности медицинской деятельности вы можете воспользоваться алгоритмом.

Процедуры внутреннего контроля

1. Составьте реестр процедур и процессов

Определите, какие направления по внутреннему контролю качества и безопасности соответствуют вашей медорганизации в соответствии с деятельностью, которая заявлена в лицензии.

Опираться следует на «Предложения (практические рекомендации) по организации внутреннего контроля качества и безопасности медицинской деятельности в медицинской организации (стационаре/поликлинике/лаборатории) ФГБУ „Центр мониторинга и клинико-экономической экспертизы“ Росздравнадзора».

Разработайте таблицу с 37 показателями, отражёнными в пункте 17 Приказа № 785н. Их нужно соотнести с процессами и процедурами вашей организации и «Практическими рекомендациями Росздравнадзора».

2. Назначьте ответственных лиц

Ответственных лиц назначает руководитель медорганизации. Всё зависит от вида медорганизации и её штата. Так, внутренний контроль может осуществлять специальная комиссия (служба), из числа работников организации, и (или) уполномоченное лицо по качеству и безопасности медицинской деятельности. Для такого уполномоченного нужно разработать должностную инструкцию.

Службу по качеству рекомендуется создать, если в компании работает свыше 300 сотрудников. В неё нужно включить уполномоченных по качеству по отделениям медорганизации и юристов.

3. Разработайте положение о порядке организации и проведения ВКК и безопасности медицинской деятельности

Документ должен регламентировать:

- функции и порядок взаимодействия комиссии (службы) и (или) уполномоченного лица, руководителей и (или) уполномоченных работников структурных подразделений медицинской организации, врачебной комиссии медицинской организации в рамках организации и проведения внутреннего контроля;

- цель, задачи и сроки проведения внутреннего контроля;

- основания для проведения внутреннего контроля;

- права и обязанности лиц, участвующих в организации и проведении внутреннего

- контроля;

- порядок регистрации и анализа результатов внутреннего контроля;

- порядок использования результатов внутреннего контроля в целях управления качеством и безопасностью медицинской деятельности».

Оценка таких показателей предусмотрена пунктом 17 Приказа № 785н

Система внутреннего контроля

4. Разработайте приказ о внутреннем контроле качества

Приказом нужно утвердить должностную инструкцию уполномоченного по качеству и положение о порядке организации внутреннего контроля качества в медорганизации.

5. Разработайте план-график по стандартизации процессов и процедур

В качестве основы для стандартизации регламентов системы ВКК можно взять процессный подход в управлении, лежащий в основе системы менеджмента качества (стандарт ISO 9001).

С помощью процессного контроля при стандартизации и управлении системой внутреннего контроля качества можно сократить документацию по внутреннему контролю, поскольку каждое направление можно рассматривать как процесс.

Стандарт на процесс будет содержать все нужные алгоритмы и стандартные операционные процедуры (СОПы) по соответствующему направлению внутреннего контроля качества. В итоге вместо сотни отдельных документов в организации будет порядка 25 стандартов по процессам и процедурам ВКК.

6. Разработайте стандарты организации ВКК, а также по процессам и процедурам ВКК

Чтобы провести стандартизацию каждого процесса (направления) или доработать приобретённые заготовки по стандарту на процесс внутреннего контроля качества, потребуется собрать рабочую группу и назначить ответственных за процесс лиц.

В рабочую группу нужно включить специалистов, знающих особенности деятельности по контролируемому направлению.

После стандартизации системы ВКК нужно разработать программу (план) мероприятий по внутреннему контролю. Такая программа является обязательным документом.

7. Разработайте приложения к должностным инструкциям по функционалу ВКК и доработайте положения о подразделениях

Приложения к должностным инструкциям разрабатываются на основе разработанных процессов и процедур по внутреннему контролю качества.

При стандартизации процессов нужно точно определить исполнителей и ответственных лиц по этапам каждого процесса, проработать описание функций, показателей результативности и результаты по выполнению функций процесса.

На основе разработанных процессов, процедур и должностных инструкций по внутреннему контролю качества нужно доработать положения о подразделениях.

8. Начните проводить проверочные мероприятия по процессам и процедурам

Не реже одного раза в квартал следует проводить внутренние аудиты и совещания по анализу результативности процессов внутреннего контроля качества

В рамках требований Приказа № 785н следует составить программу внутренних аудитов на год и отчёты по проведённым внутренним аудитам в разработанными в них корректирующими мероприятиями по выявленным несоответствиям.

Не реже одного раза в квартал нужно документировать результаты совещаний в формате протокола совещания с решением по анализу внутреннего контроля качества, контролирующими мероприятиями и мероприятиями по улучшению.

Итоги по результативности внутренних контролирующих мероприятий нужно объединить в сводный отчёт. Он делается раз в полгода.

Смотрите также:

- Когда за несдачу отчётности могут заблокировать счёт: новые правила

- Как описать объект закупки: правила 2021

- Количество проверок можно уменьшить: новый регламент ГИТ 2021

Подпишитесь, чтобы не пропустить интересные мероприятия и получите подарок на почту!

Вы сможете выбрать только актуальные для вас темы.

Источник: www.finkont.ru

Методика внедрения эффективной системы внутреннего контроля на предприятии

Зарипова, Д. И. Методика внедрения эффективной системы внутреннего контроля на предприятии / Д. И. Зарипова. — Текст : непосредственный // Молодой ученый. — 2015. — № 3 (83). — С. 421-424. — URL: https://moluch.ru/archive/83/15337/ (дата обращения: 09.07.2023).

В действующей системе развивающихся рыночных отношений, а также в условиях постепенного усложнения структуры и разнообразия организационно-правовых форм предприятий как никогда остро стоит вопрос о внедрении службы, позволяющей предупреждать, выявлять и контролировать отклонения в действиях должностных лиц, а также в совершаемых ими операциях. Именно данные направления являются основными задачами внутреннего контроля, внедрение которого должно быть приоритетной миссией всякой организации, желающей эффективно функционировать на рынке. Основная цель данной статьи заключается в рассмотрении этапов внедрения системы внутреннего контроля в компании с подробным раскрытием процедур, производимых на каждом этапе.

Итак, система внутреннего контроля — это совокупность процедур, используемых заинтересованными в успешной работе менеджерами организации для упорядоченного ведения финансово-хозяйственной деятельности. В общем случае основные направления работы данной системы можно классифицировать следующим образом:

— Контроль над обеспечением сохранности активов организации;

— Контроль соблюдения законодательства;

— Контроль над своевременной подготовкой достоверной финансовой отчетности;

— Контроль соответствия операций, выполняемых работниками организации, должностным инструкциям.

Впервые об обязательном внедрении системы внутреннего контроля на предприятии заговорили после скандального случая, связанного с компанией «Enron» — руководство предоставляло искаженную финансовую отчетность, завышая показатели выручки, тем самым добиваясь инвестиционной привлекательности; результатом стало банкротство крупнейшей энергетической компании Америки. Основными из причин краха данного предприятия называют отсутствие налаженной системы внутреннего контроля, а также противостояние интересов менеджеров высшего звена, получающих вознаграждения в виде процентов с указанной в отчетности прибыли, и корпорации в целом. Следствием действий компании Enron явилось принятие в 2002 году закона Сарбейнса-Оксли (SOX), который предъявил жесткие требования к отчетности публичных компаний с целью повышения их достоверности, потребовал проведения систематических независимых проверок, а также наличия внутреннего и внешнего контроля.

Что касается России, то некоторые изменения в данном вопросе коснулись и наших компаний: так, ст. 19 Федерального закона № 402 указывает на то, что любой экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Более строгие требования предъявляются к предприятиям, отчетность которых подлежит обязательному аудиту: такие организации должны осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности [2]. На практике компании зачастую внедряют систему внутреннего контроля в рамках функций, выполняемых службой внутреннего аудита, однако формально эти понятия не тождественны друг другу. Сущность и основные различия данных служб можно представить следующим образом:

Сущность и различия службы внутреннего аудита и службы внутреннего контроля

Линии сравнения

Служба внутреннего аудита

Служба внутреннего контроля

Повышение эффективности работы предприятия, выявление неиспользованных резервов

1) Изучение и оценка работы службы внутреннего контроля

2) Подготовка информации относительно эффективности функционирования предприятия высшему руководству

3) Оценка достоверности финансовой отчетности

1) Проверка наличия и сохранности активов

2) Контроль соответствия выполняемых операций законодательству

3) Проверка подготовки достоверной финансовой отчетности

4) Выявление отклонений и нарушений в работе персонала

Совет директоров и высшее исполнительное руководство

Результат работы службы

Констатация выявленных отклонений

Выбор оптимального решения для устранения отклонений; разработка алгоритмов действий персонала, позволяющих предотвратить нарушения

Как видно из данной таблицы, конечные цели служб внутреннего аудита и внутреннего контроля все же аналогичны: они созданы для того, чтобы выявить резервы повышения эффективности предприятия. Однако методика работы данных подразделений различаются: служба внутреннего аудита создается высшим руководством, которому докладывается о нарушениях в деятельности того или иного подразделения, несовершенствах системы внутреннего контроля, недостатках финансовой отчетности.

На основании информации о выявленных отклонениях руководство может принимать управленческие решения относительно устранения негативных факторов. Служба внутреннего контроля же образована линейными менеджерами и интегрирована в общую структуру управления организации: так, осуществляется фактический и документальный контроль всех бизнес-процессов на различных этапах их функционирования, выявляются проблемные зоны, и, что характерно, предлагаются пути и рекомендации устранения недостатков. Повышению эффективности работы службы внутреннего контроля способствует и то, что менеджеры, ответственные за результаты работы своих подразделений, могут предложить максимально эффективные решения в силу того, что они компетентны в своих областях деятельности и видят работу отделов «изнутри». Но в этом же и недостаток такого построения системы контроля, ведь исключать возможность сговора между менеджерами подразделений, а также линейными работниками нельзя — зачастую собственные цели стоят выше интересов корпорации, поэтому недостатки будут тщательно скрываться, что, безусловно, не лучшим образом скажется на работе предприятия. Для оценки же подобных несовершенств внутреннего контроля необходима эффективно построенная служба внутреннего аудита.

Далее необходимо рассмотреть особенности внедрения системы внутреннего контроля в компании. Обобщенно этапы построения эффективной системы можно представить следующим образом:

Этапы внедрения системы внутреннего контроля

Этап 1. Определение подразделений, в которые необходимо внедрение контроля

Определение ответственных лиц

Этап 2. Оценка рисков

Выявление рисков в ведении хозяйственной деятельности

Прогнозирование возможных последствий

Устранение, минимизация рисков

Этап 3. Внедрение контрольных процедур

Утверждение положения о службе внутреннего контроля

Закрепление контрольных функций в должностных инструкциях, трудовых договорах работников

Определение санкций (поощрений) за нарушение (добросовестное исполнение) должностных обязанностей

Этап 4. Мониторинг исполнения

Выявление отклонений, не устраненных системой внутреннего контроля

Оценка качества исполнения контрольных процедур

На первом этапе необходимо определить те подразделения, в которых наблюдаются необоснованно низкие показатели деятельности, ведь именно в таких службах риск выявления нарушений высок. Для более наглядного представления о внедрении системы внутреннего контроля рассмотрим этапы, указанные в таблице 2, на примере отдела сбыта, результаты продаж которого существенно ниже запланированных в условиях роста рынка. В первую очередь нужно определить функции, которые реализуются данным подразделением, а также ответственные за их выполнение лица:

Основные функции отдела сбыта

Ответственные лица

Осуществление поиска потенциальных клиентов

Ведение переговоров о поставке продукции с потенциальными клиентами

Организация хранения материально-производственных запасов на складе

Заведующий складом отдела сбыта

Контроль оплаты продукции покупателями

Составление плана поставок

Руководитель отдела сбыта

Принятие решения относительно скидок покупателям и отсрочек платежей

Рассмотрение поступающих от покупателей претензий

Заместитель руководителя/ старший менеджер

Данная таблица наглядно демонстрирует основные зоны ответственности в отделе сбыта, что соответствует первому этапу внедрения системы внутреннего контроля на предприятии. В рамках следующего шага необходимо выявить риски, которые могут возникнуть при выполнении вышеуказанных функций.

Основным риском, вытекающим из таблицы 3, является недобросовестная работа начальника отдела сбыта: данное должностное лицо подписывает контракты на реализацию с клиентом, после чего санкционирует отгрузку продукции этому покупателю, а также самостоятельно принимает решения относительно предоставляемых скидок. Таким образом, нельзя исключать риск того, что начальник отдела продаж будет предлагать покупателю необоснованно большие объемы скидок, после чего санкционировать отгрузку; при этом цена продажи никем не контролируется и находятся в ведении исключительно руководителя данного отдела, что не лучшим образом скажется на работе предприятия. В целях снижения данного риска рекомендуется передать одну из вышеуказанных функций другому должностному лицу, например, формирование политики скидок и бонусов можно поручить финансовому отделу, сотрудники которого, на основании анализа платежеспособности и деловой репутации клиента, будут принимать решения, а также контролировать оплату. Начальнику отдела сбыта достанутся функции по подписанию контрактов по цене, определенной финансовым отделом, а также санкционирование отгрузок. Таким образом, минимизируется риск предоставления необоснованного количества скидок, бонусов, отсрочек платежей недобросовестным начальником.

На третьем этапе внедрения системы внутреннего контроля необходимо утвердить положение о службе внутреннего контроля, в котором будут прописаны количество сотрудников, методы проверок, а также основные функции службы. Кроме того, наиболее эффективным способом обеспечения контроля являются должностные инструкции, в которых указаны обязанности сотрудников и трудовые договора, где определены санкции за недобросовестное их выполнение. Так, указав в трудовом договоре начальника того же финансового отдела пункт о премировании в случае устойчивого снижения уровня дебиторской задолженности, возрастает вероятность того, что руководитель финансового отдела будет более тщательно проверять своих подчиненных на предмет объективности расчета платежеспособности клиента. Ведь в случае продажи товара покупателю с низкой финансовой устойчивостью риск неоплаты возрастает, а дебиторская задолженность увеличивается, что, в свою очередь замедляет оборачиваемость средств в организации. Таким образом, обеспечивается повсеместное введение контрольных процедур во всех подразделениях предприятия.

На четвертом этапе внедрения системы внутреннего контроля необходимо наблюдение за результатами и фиксация основных показателей каждого подразделения. В разрезе отдела сбыта необходимо проанализировать динамику таких показателей, как объем продаж, соотношение стоимости оплаченной продукции к отгруженной, количество жалоб клиентов, уровень просроченной дебиторской задолженности, объем продаж на одного клиента, количество недостач продукции на складе и другие. Количество показателей и их «вес» выбираются исходя из компетентного суждения сотрудников службы внутреннего контроля. Если наблюдается качественное улучшение данных показателей, можно говорить об эффективном внедрении контрольных действий в организации, следует выявлять новые резервы роста с целью их использования. Однако в случае качественного ухудшения основных показателей принимаются решения о внедрении дополнительных контрольных процедур, вносятся предложения о замене недобросовестных сотрудников, а также о необходимых структурных изменениях в компании.

Таким образом, внутренний контроль осуществляется всеми сотрудниками организации на непрерывной основе и направлен на достижение текущих и стратегических целей предприятия [1, с. 37]. Организация системы внутреннего контроля включает в себя четыре этапа и требует значительных усилий руководства и менеджеров в силу того, что работа по внедрению подобной системы трудоемка, но, вместе с тем, и действенна. Рассмотренная в данной статье схема внедрения контрольных процедур подходит для предприятия любой отраслевой принадлежности и любого масштаба. Кроме того, для более продуктивной деятельности предприятия необходима параллельная работа службы внутреннего контроля и службы внутреннего аудита, так как эти подразделения выполняют основную цель по повышению эффективности предприятия различными методами.

1. Одегова Н. А. Общие принципы организации системы внутреннего контроля/ Н. А. Одегова // Аудитор. — 2013. — № 12.

2. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (с изм. и доп., вступившими в силу с 02.11.2013).

Основные термины (генерируются автоматически): внутренний контроль, внутренний аудит, служба, финансовый отдел, этап внедрения системы, этап, высшее руководство, дебиторская задолженность, должностное лицо, достоверная финансовая отчетность.

Источник: moluch.ru

Организация системы внутреннего контроля на предприятии

Зобнева, Е. В. Организация системы внутреннего контроля на предприятии / Е. В. Зобнева. — Текст : непосредственный // Молодой ученый. — 2019. — № 22 (260). — С. 523-526. — URL: https://moluch.ru/archive/260/59841/ (дата обращения: 09.07.2023).

Современная система рыночных отношений диктует определенные условия в хозяйственной жизни предприятий. При таких условиях каждое предприятие является открытой системой, которая имеет полную хозяйственную самостоятельность и функционирует в условиях жесткой конкурентной среды. Усиление конкуренции, неопределенность и нестабильность внешней среды, стремительное развитие технологий, укрупнение и усложнение бизнес-процессов, рост диверсификации бизнеса обусловливают усложнение контроля на предприятии. Контролю отводится основная роль в обеспечении эффективного функционирования предприятий в современных условиях. Он является той основой, которая пронизывает все уровни управления и выступает гарантом успешной деятельности предприятий.

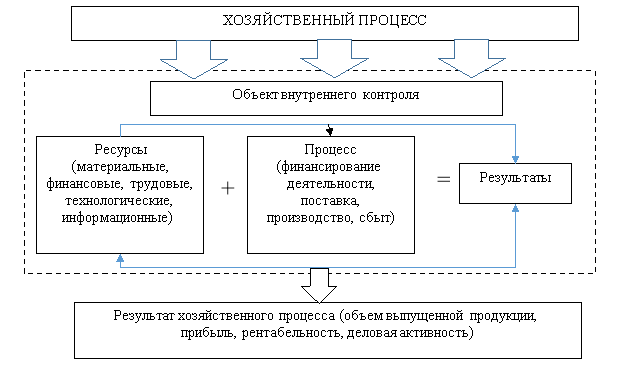

Последовательный и четкий внутренний контроль является важной составляющей эффективной хозяйственной и производственной деятельности предприятия. Он будет способствовать своевременному информированию руководства об отклонениях, которые происходят в процессе деятельности предприятий и способствует принятию эффективных управленческих решений и обеспечивает их выполнение. Бывает и так, что принятые управленческие решения являются ошибочными. Поэтому и управленческие решения подлежат проверке внутренним контроллером с целью определения их законности и правомерности. Систематизация объектов внутреннего контроля определена на рис. 1.

Значительную роль при формировании объектов внутреннего контроля выполняют его субъекты. Здесь мы согласны с мнением Е. В. Шевелевой о том, что, преданность субъектов от объектов будет источником нарушения равновесия информационных потоков, и ослабит действие функции контроля [5; с. 75].

Рис. 1. Систематизация объектов внутреннего контроля (построено автором по [4])

Совокупность субъекта, объекта и средств контроля, тесное их взаимодействие в осуществлении контрольных функций и принятии управленческих решений образуют систему внутреннего контроля. Она включает несколько элементов: объект контроля, технические средства контроля, технологию контроля и его функциональные органы. Объектами контроля являются: внутрихозяйственные подразделения, выполняющие соответствующие функции и вносят свой вклад в решение общих хозяйственных проблем. Руководство высшего уровня осуществляет контроль за работой низшего уровня, контролирует работу всего предприятия. Отсюда следует перейти к формированию СВК.

Система внутреннего контроля должна обеспечивать достижение следующих целей:

а) все без исключения хозяйственные операции выполняются с разрешения соответствующих руководителей, в обязанности которых входит контроль этого направления;

б) все операции фиксируются в бухгалтерском учете на надлежащих счетах бухгалтерского учета в соответствующем периоде, с учетом принятой учетной политики, что обеспечивает возможность подготовки достоверной бухгалтерской отчетности;

в) доступ к активам только с разрешения руководителей соответствующих уровней, что согласно должностной инструкции, контролируют их движение;

г) соответствие отраженных в бухгалтерском учете активов и пассивов, которые есть фактически в наличии, подтверждаются за счет инвентаризации, периодичность которой определяется руководством предприятия. В случае расхождения руководство совершает соответствующие действия, управляющих действующим законодательством;

д) непосредственный доступ к активам предусматривается внутренними документами только определенному кругу работников предприятия [3, c. 67].

Процесс создания СВК можно построить следующим образом:

− проанализировать и сопоставить намеченные ранее программные цели функционирования предприятия с фактическими результатами;

− разработать и документально закрепить новую, соответствующую условиям хозяйствования, изменились, программу развития предприятия, а также комплекс плановых мероприятий, способных обеспечить ее выполнение;

− осуществить анализ эффективности существующей структуры управления предприятием и определить направления ее корректировки, установить правила взаимоотношений управленческих структур, их права и ответственность, предусмотреть распределение между ними штатных единиц и финансовых ресурсов, функций управления и т. д;

− разработать методики контроля конкретных хозяйственных операций с активами и обязательствами предприятия, что позволит регламентировать взаимоотношения администрации со специалистами структурных подразделений по поводу осуществления мер контроля;

− определить и отразить в программных документах возможные пути совершенствования СВК с учетом дальнейшего развития предприятия;

− разработать и утвердить Положение об организации СВК или другого специализированного подразделения контроля [2, c. 140].

Без названных компонентов невозможно обеспечить четкое функционирование всех звеньев СВК предприятия. Создание эффективной системы внутреннего контроля на предприятии позволит:

− обеспечить эффективное функционирование, устойчивость и максимальное (согласно установленным целям) развитие предприятия в условиях многоплановой конкуренции;

− сохранить и эффективно использовать ресурсы и потенциал предприятия;

− своевременно выявить и минимизировать коммерческие, финансовые и иные риски в управлении предприятием;

− сформировать адекватную современным, постоянно меняющимся условиям хозяйствования систему информационного обеспечения всех уровней управления, позволяющую своевременно адаптировать функционирование предприятия к изменениям во внутренней и внешней среде. Основные стадии процесса контроля включают: разработку нормативных документов по организации контроля (стандартов, инструкций и др.), их доведение до исполнителей; сбор фактических данных об объекте контролируется; сравнение фактических данных с нормативными (плановыми) показателями; определение отклонений от плановых заданий и норм; оценку полученных результатов; разработку и осуществление действий, корректируют принятые решения.

Систему внутреннего контроля Н. А. Казакова представляет следующими элементами (рисунок 2) [1, С. 15].

Рис. 2. Система внутреннего контроля предприятия

Таким образом, система внутреннего контроля, которая создается руководством предприятия или его владельцем, эффективна, если она способна решать поставленные задачи: обеспечивать защиту предприятия от возможных рисков; полная сохранность имущества собственников и его приумножение; объективное распределение прибыли и социальная защита работающих. Эффективность функционирования системы во многом зависит от качества информационного обеспечения субъектов контроля, получения качественной и своевременной информации о состоянии деятельности, которая зависит от надежности компьютерных программ, обеспечивающих сбор, измерение и регистрацию, обработку, хранение и передачу различных видов информации. Поэтому проблемы СВК всегда следует рассматривать вместе с проблемами организации бухгалтерского учета.

- Казакова Н. А., Концепция внутреннего контроля эффективности организации: Монография/Н. А. Казакова, Е. И. Ефремова — М.: НИЦ ИНФРА-М, 2015. — 234 с.

- Кравцова Е. В. Внутренний контроль в организации: сущность и необходимость// Учет и внутренний контроль. — 2016. — № 2. — С. 140–143

- Максимова Г. В. Контроль: ревизия и аудит: учеб. пособие / Г. В. Максимова, Г. В. Юсупова; БГУ. — Иркутск: Изд-во БГУ, 2017. — 279 с.

- Порфирьева А. В. Внутренний контроль: методология сквозного контроля автономных учреждений: монография / А. В. Порфирьева, Т. Ю. Серебрякова. — М.: ИНФРА-М, 2017. — 152 с.

- Шевелева Е. В., Шевелева Е. А. Организация внутреннего контроля хозяйствующего субъекта в условиях бухгалтерского аутсорсинга // Вестник ЮУрГУ. Серия: Экономика и менеджмент. 2017. № 4. — С. 75–81.

Основные термины (генерируются автоматически): внутренний контроль, бухгалтерский учет, внешняя среда, контроль, предприятие, решение, руководство предприятия, система, уровень управления, функционирование предприятия.

Похожие статьи

Создание, функционирование и совершенствование системы.

Данная статья раскрывает важность системы внутреннего контроля её цели и задачи. Уделено большое внимание построению и функционированию системы внутреннего контроля. Актуальность этой темы стала возрастать в последние годы благодаря тому.

Внутренний контроль и его место в современной системе.

Создание успешного предпринимательства, способного выдержать как внутреннюю, так и внешнюю конкуренцию, представляет собой сложный многоступенчатый процесс, требующий не только больших вложений, но и грамотной организации самой структуры предприятия.

Проблемы и перспективы развития внутреннего контроля на.

Характер системы внутреннего контроля зависит от внешней среды.

Контроль, как составляющее процесса управления, должен действовать на всех его уровнях.

внутренний контроль, бухгалтерский учет, управление организацией, контроль, Информация Минфина.

Совершенствование системы внутреннего контроля

Для того чтобы организация успешно функционировала, постоянно повышался уровень рентабельности, сохранялись и приумножались ее активы, необходим отлаженный механизм управления, самым важным инструментом которого выступает внутренний контроль.

Проблемы организации внутреннего контроля на предприятии

Причем при правильной организации системы внутреннего контроля у предприятия имеется вполне

принципы функционирования системы внутреннего налогового контроля. внутренний налоговый контроль, бухгалтерский учет, управление, предприятие, контроль.

Внутренний контроль хозяйственной деятельности: основные.

Построение системы внутреннего контроля — дело пока новое для большинства

внутренний контроль, экономический субъект, бухгалтерский учет, хозяйственная жизнь

внутренний контроль, экономический субъект, бухгалтерский учет, Оценка рисков.

Сущность и место внутреннего контроля и его значение.

Система управления любой организацией неразрывно связана с системами учета и контроля.

Внутренний контроль в достаточно узком смысле — один из этапов процесса управления» [9], что «предметом внутреннего контроля является наличие, состояние и (или).

Система внутреннего контроля | Статья в журнале.

Система внутреннего финансового контроля и проверка. Организация системы внутреннего контроля и ее функционирование направлены на устранение каких-либо

Ключевые слова: внутренний налоговый контроль, бухгалтерский учет, управление, предприятие, контроль.

Методические подходы к внутреннему контролю товарных.

Внутренний контроль как система может существовать в различных формах. Для крупных торговых организаций это может быть служба внутреннего аудита или бухгалтерская служба, обеспечивающая наблюдение и контроль состояния и использования ресурсов, достижения.

Внутренний контроль на предприятиях оптовой торговли

В статье рассмотрены теоретические аспекты и особенности функционирования внутреннего контроля на предприятиях оптовой торговли. Перечислены основные цели внутреннего контроля и этапы, из которых он состоит.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru