Первая в России программа облигаций с ипотечным покрытием зарегистрирована на Мосбирже

МОСКВА, 30 сентября. /ТАСС/. Первая на российском фондовом рынке программа облигаций с ипотечным покрытием на 7 трлн рублей зарегистрирована на Московской бирже. Об этом сообщила в среду пресс-служба ДОМ.РФ.

«На Московской бирже зарегистрирована первая на российском рынке бессрочная программа биржевых неконвертируемых облигаций с ипотечным покрытием ООО «ДОМ.РФ Ипотечный агент». Программа объемом 7 трлн рублей содержит основные параметры возможных облигационных займов и позволяет существенно сократить сроки для будущих выпусков ипотечных облигаций», — отметили в компании.

По словам заместителя гендиректора ДОМ.РФ Артема Федорко, программа позволит создать современную биржевую инфраструктуру для выпуска ипотечных ценных бумаг, что поможет достигнуть национальные цели по улучшению жилищных условий в России. По прогнозам компании, объем рынка ИЦБ будет показывать практически такой же рост, что и рынок жилья и ипотечного кредитования в целом. Биржевую программу планируется реализовать к 2030 году, добавил Федорко.

Инвестиции: Что такое облигации? Вклады или облигации?

Кроме того, член правления — управляющий директор по продажам и развитию бизнеса Московской биржи Игорь Марич отметил активное развитие сегмента ипотечных ценных бумаг с поручительством ДОМ.РФ на фондовом рынке России. Он также сказал о востребованности такого механизма среди ипотечных банков и инвесторов. При этом директор рейтингового агентства НКР Александр Проклов назвал амбициозной запущенную программу биржевых облигаций с ипотечным покрытием. «Облигации ДОМ.РФ с ипотечным покрытием воспринимаются как квазисуверенный долг и поэтому характеризуются очень высоким кредитным качеством. Это означает, что такие облигации воспринимаются инвесторами как хороший актив, доходность по которому при этом выше доходности ОФЗ», — прокомментировал событие эксперт.

Об ипотечных ценных бумагах

Ипотечные облигации — это облигации, обеспеченные выданными ипотечными кредитами. Объем рынка ипотечных облигаций в России составляет 500 млрд рублей, при этом 80% рынка занимают ипотечные облигации с поручительством ДОМ.РФ (ИЦБ ДОМ.РФ). Стандартные однотраншевые ИЦБ ДОМ.РФ обеспечиваются солидарным поручительством единого института развития в жилищной сфере ДОМ.РФ, кредитный рейтинг которого находится на уровне обязательств правительства. Инвесторами являются негосударственные пенсионные фонды, управляющие и страховые компании, банки, а также частные инвесторы.

Выпуск ипотечных облигаций является одним из инструментов достижения показателей нацпроекта «Жилье и городская среда». Ипотечные облигации дают возможность банкам получать рыночное финансирование для выдачи новых ипотечных кредитов, что позволяет увеличивать объемы ипотечного кредитования по более низким ставкам.

Источник: tass.ru

Что такое облигации? Какими они бывают и как заработать на облигациях в 2021 году?

Что такое ОФЗ с переменным купоном

ОФЗ с переменным доходом – это облигации, которые показывают наиболее высокую доходность 8-9% годовых и выше. Выплаты по ним заранее неизвестны – они определяются в зависимости от текущей ставки рефинансирования ЦБ и других показателей. Поэтому инвесторы могут ожидать как роста, так и небольшой просадки. Несмотря на это, такие активы относятся к наиболее надежным, ведь заемщиком в данном случае является само государство.

Немного теории: что такое ОФЗ и как на них заработать

Про облигации слышали все. Это ценные бумаги, которые погашаются заемщиком через определенное время с выплатой:

- номинала (изначальные вложения);

- купона (полученный доход).

Заемщиком могут выступать разные участники рынка – компании, банки, крупные корпорации. В случае с ОФЗ (облигациями федерального займа) заемщиком выступает само государство. Оно обязуется выплатить, например, через 3 года не только сумму облигации, но и купон.

В зависимости от того, как он определяется, существуют 3 типа облигаций:

- ПД – доход постоянный, он известен сразу при покупке.

- ФД – доход фиксированный, он тоже известен при покупке, но может меняться.

- ПК – переменный купон: он не известен при покупке и может меняться.

Можно сказать, что ОФЗ с переменным купоном – это самые рискованные вложения, ведь предвидеть всех факторов не может никто. С другой стороны, даже этот актив является надежным, поскольку заемщиком выступает само государство.

Обратите внимание!

В настоящий момент РФ накопила почти $488 млрд. золотовалютных резервов. При этом внутренний долг составил всего $188 млрд. Поэтому надежность России как заемщика остается на очень высоком уровне. Даже в случае введения санкций США против госдолга государство сможет сразу рассчитаться по всем своим обязательствам.

ОФЗ ПК: расшифровка

ОФЗ ПК расшифровывается как облигации федерального займа ОФЗ с переменным купоном. В этом случае заранее мы не знаем доход, поскольку ставка являются плавающей (ее также называют флоутер: от англ. float – «плавать»). Как правило, она привязана к RUONIA. Так называют среднее значение ставки, под которую банки выдают друг другу кредиты на 1 ночь.

Здесь нам важно дать упрощенное определение этого понятия. RUONIA – это отражение стоимости денег. Т.е. это некая «себестоимость», «честная» ставка, которая учитывает инфляцию и другие макроэкономические показатели. Например, если ваш сосед одолжил деньги на 1 год, ему следует вернуть вам не только номинал, но и выплатить процент по ставке RUONIA, потому что именно она характеризует реальную стоимость денег.

RUONIA тесно связана со ставкой рефинансирования Центрального банка:

- Если ставка пошла вниз, то и этот индекс снизится. Причина в том, что деньги становятся дешевле, а значит, и банки могут выдавать кредиты друг другу и клиентам по более низким ставкам. Следом за снижением индекса может упасть и доходность и ОФЗ ПК.

- С другой стороны, повышение ставки ЦБ ожидаемо повлечет рост RUONIA, а значит, и доходность по ОФЗ с переменным купоном тоже вырастет. Получается, что курс плавает, и это может сыграть инвестору на руку.

Конечно, не все зависит от RUONIA. Более того – на купонный доход ОФЗ влияет не сам этот индекс, а состояние российской экономики, которое определяется множество факторов. Просто индекс RUONIA важен в том плане, что именно на его основе определяется купонный доход (в %) по ОФЗ ПК на будущий период (усредненное значение за предыдущие полгода).

Что такое переменный купонный доход ОФЗ

Не стоит думать, будто доход ОФЗ с плавающим купоном – это тайна за семью печатями. Ставка по таким облигациям известна, но только до ближайшей даты выплаты. Здесь нужно пояснить, что купонный доход по облигациям выплачивается с определенной периодичностью – чаще всего раз в 6 месяцев.

Объясню на примере. Вы купили ОФЗ с переменным купонным доходом на сумму 10000 рублей с ближайшей датой выплаты 1 июля. Вы знаете, что текущий купон составляет 6,0% (информация размещается в официальных источниках). Тогда 1 июля вы получите выплату 300 рублей (600 рублей годовых за половину периода – 6 мес.).

Размер следующего купона не известен вплоть до 1 июля. В этот день государство произведет текущие выплаты, а также объявит стоимость следующего купона. Для этого понадобится тот самый RUONIA. Для расчета берется среднее значение за те же самые полгода – именно эта ставка и составит купонный доход. Допустим, он будет равен уже 7,0%.

Тогда 1 января следующего года вы получите 350 рублей (700 рублей годовых за половину периода – 6 мес.). Ну а 1 января государство рассчитает очередной купон – это и будет ставка по ОФЗ ПК на ближайший период.

ОФЗ с переменным купоном: список

Увидеть список ОФЗ с переменным доходом можно на сайте Министерства финансов, а также в других проверенных источниках. В перечне обозначены такие сведения:

- номер выпуска;

- объем выпуска;

- период обращения;

- дата погашения;

- размер купона в процентах.

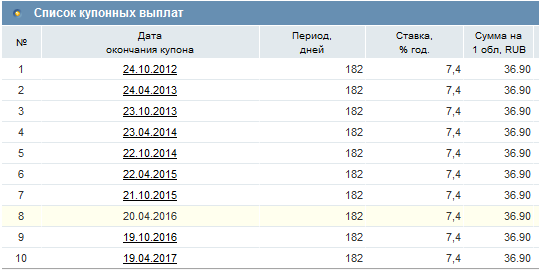

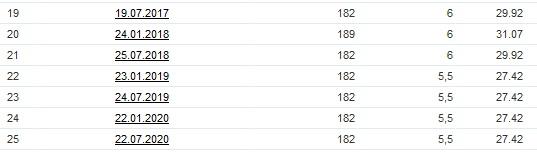

Например, ОФЗ с переменным купоном выпуска 29011 обозначаются: ОФЗ-29011-ПК. Этот выпуск с номиналом облигаций 1000 рублей каждая начался 28 января 2015 года. Поскольку ценные бумаги выпускались на 5 лет (среднесрочная перспектива), дата погашения 29 января 2020 года. Текущий размер купона годовых составил 8,52%.

Это означает, что выплату по такому проценту вкладчики получат только в расчете за последние полгода. А за предыдущие периоды были свои купоны – опять же по расчетным данным (на основе RUONIA).

Обратите внимание!

Найти полный список ОФЗ-ПК вы всегда сможете в торговом терминале. Программа бесплатно устанавливается брокером после открытия индивидуального инвестиционного счета. Причем пополнить сумму можно не сразу, а, например, через месяц. За это время вы можете разобраться с тем, как работает программа, увидеть список облигаций и других ценных бумаг.

Стоит ли вкладывать в ОФЗ ПК

Теперь поговорим о самом главном – как заработать на ОФЗ ПК. Более того – зачем их приобретать, если размер купона (и общая доходность) заранее неизвестны. Может, лучше приобрести ОФЗ ПД? Ведь в этом случае мы заведомо знаем купон, выплаты идут как часы, и вложения начинают приносить реальный доход?

Все это так, но у облигаций с фиксированным купоном есть свои минусы – их доход, как правило, ниже, чем у ОФЗ ПК. Срабатывает простое правило: чем больше рисков, тем больше и потенциальная прибыль. С другой стороны, как ОФЗ ПД, так и ОФЗ ПК являются наиболее надежным инструментом инвестирования, поскольку в роли заемщика выступает непосредственно государство.

А заработать на облигациях с переменным купоном можно существенно больше, чем на остальных: порядка 7,5-8,5% против 6,0-7,0% годовых. ОФЗ ПК могут оказаться особенно выгодными в период высокой волатильности на рынке (изменение курса валюты и ставки рефинансирования ЦБ). В такие периоды доходность уверенно превышает 10% годовых и достигает 12-13%.

Как заработать на ОФЗ ПК до 20% годовых и выше

Даже на относительно спокойном рынке вы сможете зарабатывать на ОФЗ ПК, равно как и на других государственных облигациях под 20% годовых и даже выше. Все дело – в налоговом вычете по типу А, который составляет 13% от внесенной суммы.

Государство возвращает вам ранее удержанный налог НДЛФ 13% с зарплаты или других доходов. Причем максимальная сумма возврата составляет 13% от 400 тыс., т.е. 52000 рублей в год. Чтобы регулярно получать эти вычеты, необходимо ежегодно инвестировать на свои ИИС какую-то сумму и продержать счет не менее 3 лет.

Допустим, вы ежегодно вкладываете в ОФЗ ПК со средней доходностью от 7,0% по 200 тыс. Тогда вы вправе получать по 13% в виде вычета и 7% в виде купона – итого 20% годовых. Итого ваша чистая прибыль за 3 года составит 120 тыс. В какие-то периоды доходность по облигациям может превышать 8-9%, поэтому такая стратегия принесет 21-22% и более.

Наряду с этим у облигаций с переменным доходом есть и другое важное преимущество: доходы не облагаются налогом НДФЛ 13%, т.е. вы получаете прибыль в чистом виде. Государство заинтересовано в инвестициях, поэтому предоставляет вам максимальные привилегии. Конечно, ими стоит воспользоваться.

Источник: mobinvest.ru

Облигации федерального займа. Как инвестировать в ОФЗ.

Последние события в банковском секторе сильно подорвали доверие даже к крупным и на первый взгляд надежным банкам. Как показал случай с Внешпромбанком, сегодня даже личное хорошее знакомство с высшим руководством банка, и присутствие серьезных людей и корпораций среди клиентов, не дает никаких гарантий. Поэтому нужно искать надежную замену банковскому депозиту. Такой заменой могут послужить облигации федерального займа (ОФЗ), речь о которых пойдет в этой статье.

Облигации федерального займа — это облигации, выпускаемые Министерством финансов Российской Федерации. Данный тип облигаций считается самым надежным финансовым инструментом на российском финансовом рынке, а процентная ставка по ОФЗ часто используется в качестве безрисковой.

Государственные облигации — инструмент, доступный практически любому инвестору, и имеющий ряд преимуществ:

- высокая надежность — облигации выпускаются государством и считаются эталоном безрисковых активов среди российских финансовых инструментов;

- низкий порог входа — стоимость одной ценной бумаги около 1000 рублей;

- высокая ликвидность — дневной оборот торгов может составлять сотни миллионов рублей;

- большой выбор сроков погашения: от менее года до нескольких десятков лет;

- разнообразие по типу дохода: с постоянным купоном, с переменным купоном, с амортизацией номинала, с индексацией номинала, что позволяет подобрать подходящий тип облигаций в зависимости от стратегии, целей инвестора и текущей экономической ситуации;

- льготный режим налогообложения.

Виды ОФЗ

Облигации федерального займа делятся на несколько видов по типу выплаты купона и номинала.

По типу купонных выплат государственные облигации делятся на:

- ОФЗ-ПД — с постоянным купонным доходом. Величина купона этих ценных бумаг постоянна на всем периоде обращения облигации. Частота выплаты купона — раз в полгода.

- ОФЗ-ФД — с фиксированным купоном. Величина купонных выплат может меняться со временем, но известна заранее. Например, первые несколько лет купонный доход может быть установлен 7% от номинала, а следующие несколько лет 6%. Сейчас с таким видом купона обращаются амортизационные облигации.

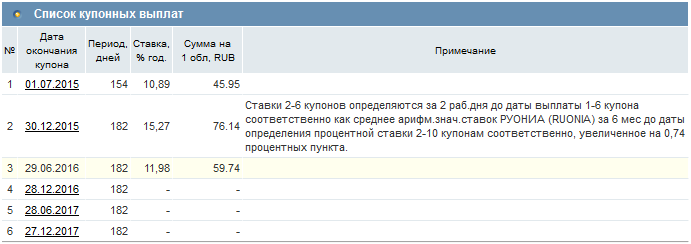

- ОФЗ-ПК — с переменным купонным доходом. Купоны таких облигаций привязаны к какой-то плавающей процентной ставке, например RUONIA (ставка по однодневным межбанковским кредитам 28 крупнейших банков) или официальной инфляции. Купонная доходность рассчитывается как ставка RUONIA + какая-то процентная ставка, например 0,74%. Поэтому по таким облигациям известен только текущий купон, а каждый следующий рассчитывается исходя из средней величины RUONIA за последние 6 месяцев.

Таким образом, если ставки на денежном рынке растут, то растет и купонная доходность ОФЗ-ПК, ставки падают — и доходность тоже падает.

По номиналу государственные облигации делятся на два типа:

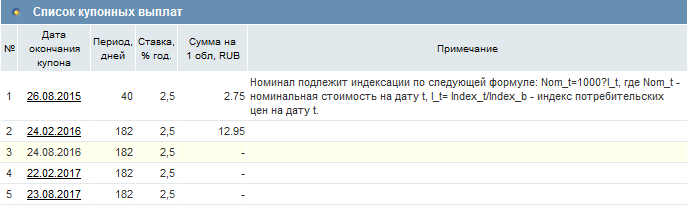

- ОФЗ-АД — с амортизацией номинала. По бумагам такого типа номинал погашается не за один раз, а постепенно частями. График амортизации известен заранее. Номинал может погашаться через равные промежутки времени, но могут быть перерывы. Номинал может погашаться как равными частями, так и неравными.

- ОФЗ-ИН — с индексацией номинала. Сейчас на рынке обращается два выпуска бумаг такого типа: ОФЗ 52001-ИН с датой погашения 16 августа 2023 и ОФЗ 51001 с датой погашения 31 марта 2021 года. Это облигации с индексируемым на потребительскую инфляцию номиналом. Купонная доходность ОФЗ 52001-ИН составляет 2,5% к номиналу, ОФЗ 51001 — 2,25%, период выплаты купона — раз в полгода.

Индексация номинала происходит ежедневно. Данные по текущему и будущему номиналу публикуются на сайте Минфина на месяц вперед минимум за 2 рабочих дня до начала месяца. Там же можно узнать и величину текущего купона. Изначально эти облигации были выпущены с номиналом 1000 рублей, сейчас он равен 1040,4 рубля. Купонный доход и доход от индексации налогом не облагаются.

Таким образом, ОФЗ 52001-ИН дает 2,5% чистой доходности сверх инфляции. Особо выгодным этот инструмент становится в условиях роста инфляции и повышения процентных ставок, когда обычные облигации падают в цене.

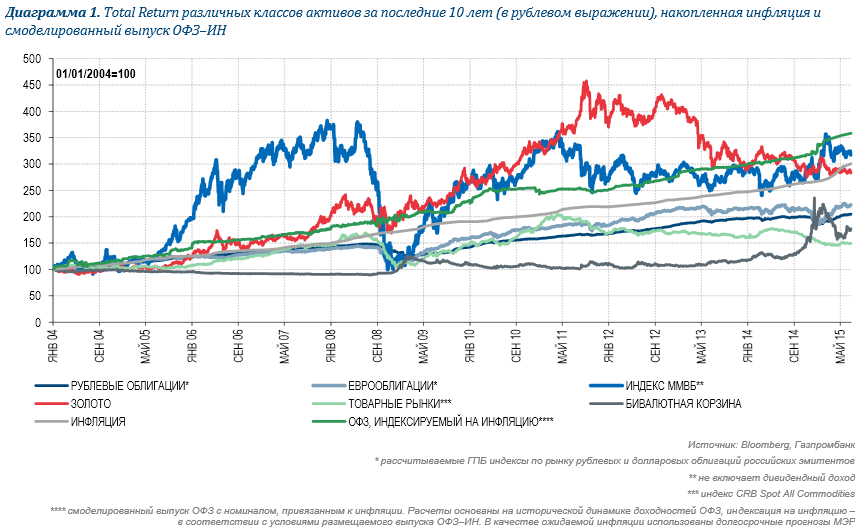

Аналитики Газпромбанка смоделировали выпуск ОФЗ-ИН как если бы он начал торговаться с января 2004 года и воспроизвели его динамику. Расчеты показывают, что к маю 2015 года, синтетический ОФЗ-ИН превзошли бы по доходности акции, облигации золото и другие активы. Правда стоит отметить, что в доходность акций не включался дивидендный доход.

Доходность ОФЗ

Доход по государственным облигациям складывается из двух вещей: купонный доход и доход от погашения/продажи. Сейчас государственные облигации торгуются с доходностью от 8% до 12%, если смотреть в QUIK.

Доходность облигаций федерального займа

Однако та доходность, которая указана в таблице — это доходность последней сделки и она может отличаться от той доходности, которую предлагают в текущий момент. Поэтому я рекомендую смотреть доходность в стакане котировок. Кроме того, по облигациям с переменным купоном доходность рассчитывается только на дату выплаты последнего известного купона, а не к погашению. Чтобы рассчитывать доходность облигаций, я пользуюсь своим облигационным калькулятором. Так же не стоит забывать, что можно составить облигационный портфель из ОФЗ, чтобы купить его на ИИС и дополнительно получить инвестиционный налоговый вычет в размере 13%.

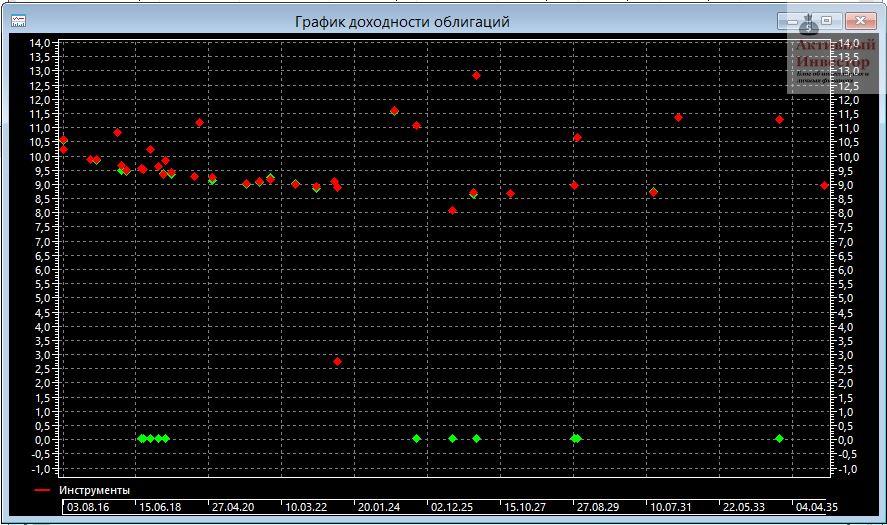

В Квике можно построить график доходности облигаций. Для этого нужно в верхней панели QUIK найти и нажать кнопку «Создать диаграмму доходности облигаций». В окне инструментов нужно выбрать Т+Облигации и нажать ОК. Тогда программа построит такой график, где каждая точка соответствует отдельной облигации. По горизонтальной оси откладывается срок погашения, а по вертикальной — доходность.

График доходности ОФЗ

Налогообложение облигаций федерального займа

ОФЗ облагаются налогом в 13%, который взимается с разницы между ценой покупки и ценой продажи/погашения облигации. Причем в цену покупки и продажи включается не только цена самой облигации, но и уплаченный или полученный НКД, а так же расходы за сделки. Купонный доход по государственным облигация не облагается налогом, поэтому не участвует в расчете финансового результата. Таким образом налогооблагаемая база государственных облигаций рассчитывается следующим образом:

НОБ = Цена продажи/погашения облигации + полученный НКД — цена покупки облигации — уплаченный НКД — расходы на сделки

Кривая доходности облигаций

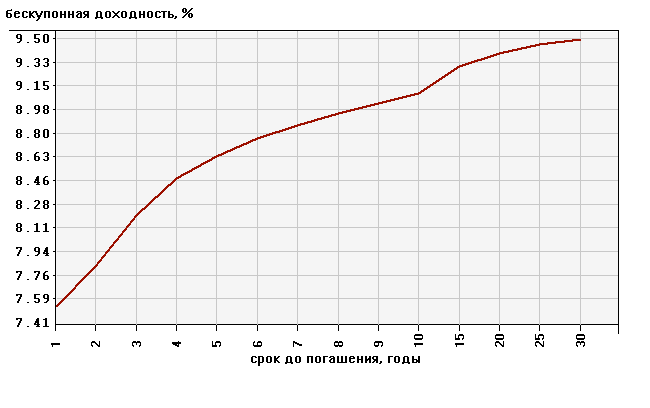

Кривая бескупонной доходности ОФЗ или G-кривая — это график, показывающий бескупонную доходность различных выпусков государственных облигаций на временной шкале. По вертикальной шкале отражается доходность облигаций, по горизонтальной — срок до погашения. Кривая может использоваться для анализа текущей ситуации на финансовом рынке и прогнозирования процентных ставок и инфляции. В нормальных экономических условиях график выглядит как плавно восходящая кривая — с увеличением срока погашения доходность тоже возрастает.

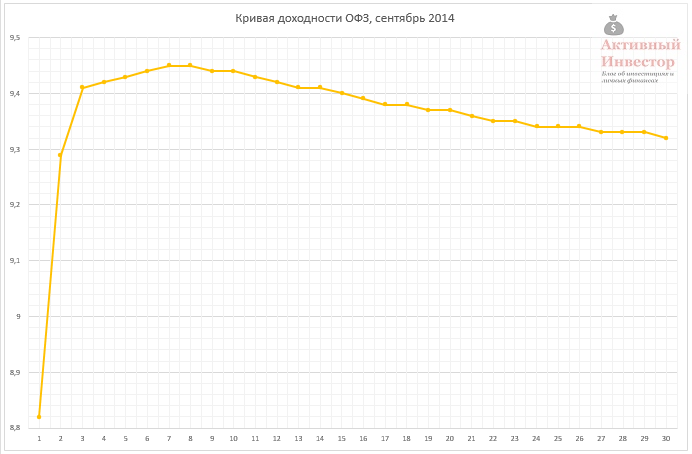

Но бывают и другие виды. Например, в сентябре 2014 кривая имела вид, когда наибольшую доходность давали среднесрочные выпуски облигаций, а не дальние. Обычно это говорит о том, что рынок ожидает ужесточения монетарной политики ЦБ, повышения процентных ставок, такой вид может предшествовать кризисным явлениям в экономике.

Но бывают и другие виды. Например, в сентябре 2014 кривая имела вид, когда наибольшую доходность давали среднесрочные выпуски облигаций, а не дальние. Обычно это говорит о том, что рынок ожидает ужесточения монетарной политики ЦБ, повышения процентных ставок, такой вид может предшествовать кризисным явлениям в экономике.

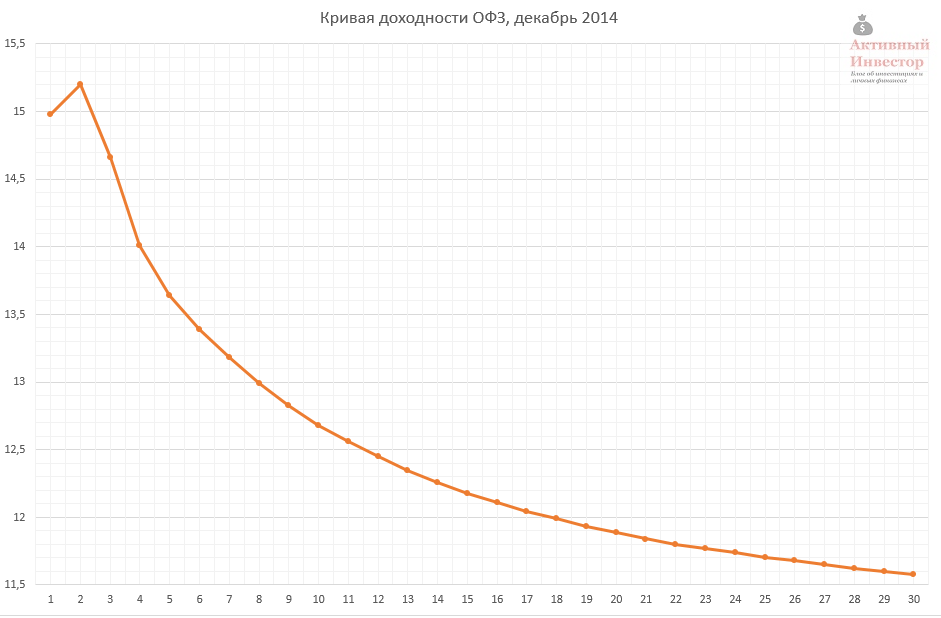

Уже через пару месяцев в декабре 2014 года ожидания оправдались: ЦБ резко повысил ключевую процентную ставку сразу на 6 пунктов. После резкого повышения ключевой ставки кривая приняла инвертированный вид, когда наибольшую доходность приносят краткосрочные выпуски. Такой изгиб возникает в случае, когда на рынке имеется сильный кризис ликвидности.

Кривую доходности можно посмотреть на:

- на сайте ЦБ: http://www.cbr.ru/gcurve/Curve.asp

- на сайте Московской биржи: http://moex.com/ru/marketdata/indices/state/yieldcurve/

Сейчас кривая бескупонной доходности выглядит следующим образом:

Сейчас наибольшую доходность приносят краткосрочные ценные бумаги, которые дают около 9%. Это говорит о том, что рынок ожидает снижения ключевой ставки, потому что текущая доходность ОФЗ меньше значения ключевой ставки 11%, а с увеличением срока погашения доходность бумаг снижается.

Как выбрать ОФЗ?

Большое разнообразие государственных облигаций может запутать начинающего инвестора. Но можно дать несколько советов, которые помогут подобрать нужный тип ОФЗ.

Если вы ожидаете повышения процентных ставок на рынке, лучше покупать облигации с переменным купоном ОФЗ-ПК. Тогда с ростом ставок будет расти и ваш купонный доход.

Повышение процентных ставок обычно происходит в кризисное время, что часто совпадает с ростом инфляции. В этом случае хорошим выбором будет покупка ОФЗ-ИН. Большая часть дохода этих бумаг приходится на индексацию номинала, а купонный доход очень маленький и не подойдет для создания денежного потока. Если вы ожидаете снижения инфляции, возможно лучше выбирать другие выпуски.

Если вы ожидаете снижения процентных ставок, то лучше покупать облигации с постоянным или фиксированным купоном, так вы зафиксируете высокую купонную доходность на будущее.

Облигации с амортизацией номинала хорошо подойдут тем, кто нуждается в интенсивном текущем денежном потоке, который будет тратиться. Покупать их для иных целей не стоит, так как большой денежный поток создает большой риск реинвестирования по сравнению с обычными бумагами.

Некоторые корпоративные облигации на первый взгляд дают доходность больше ОФЗ. Но нужно помнить, что купонный доход составляет большую часть дохода облигаций, а в случае корпоративных облигаций, он облагается налогом. Поэтому большинство корпоративных облигаций не приносят дохода больше, чем ОФЗ, при этом они имеют больший риск. Расчеты я приводил в этой статье.

Как купить облигации федерального займа?

Для того, чтобы купить ОФЗ для начала нужно открыть брокерский счет или ИИС. Как это сделать, и как выбрать себе брокера, я писал здесь. После открытия счета нужно установить торговый терминал на компьютер, чаще всего это QUIK, в этом вам поможет брокер.

Далее нужно перевести деньги на счет. Для покупки ОФЗ не обязательно требуется большая сумма, потому что стоимость одной ценной бумаги около 1000 рублей +/- несколько рублей.

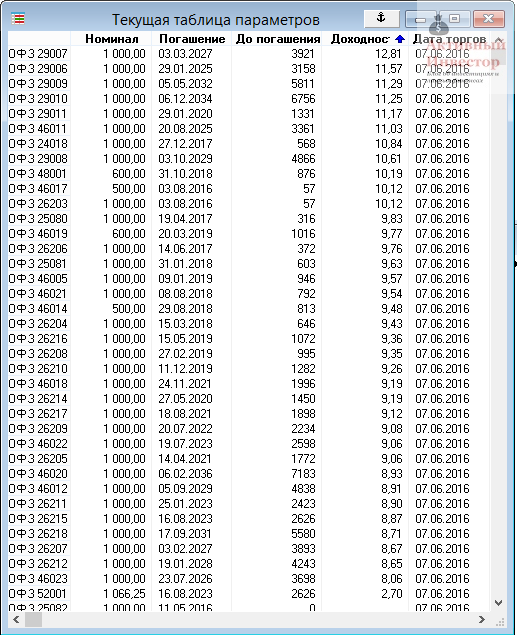

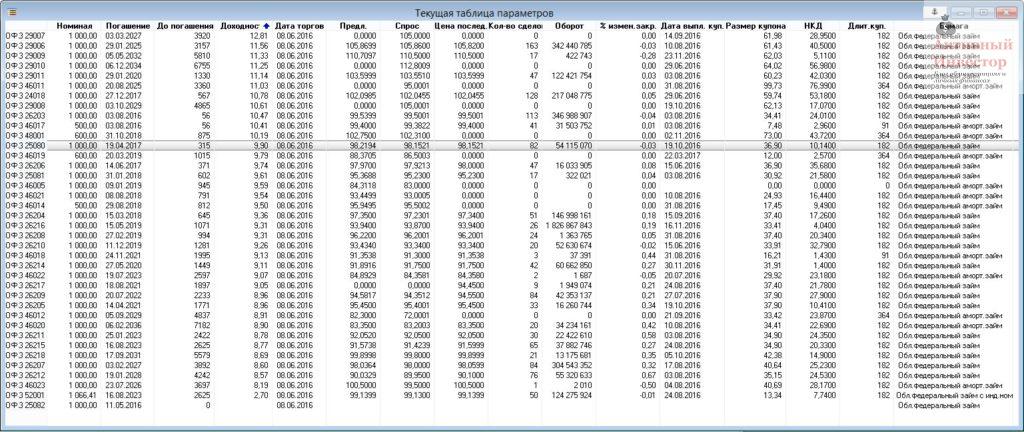

Для покупки нужно воспользоваться торговым терминалом. Для начала я рекомендую в QUIK создать текущую таблицу параметров, добавить в нее класс Т+Облигации, и настроить ее вид следующим образом:

Такой вид позволит вам быстро оценить самые важные параметры:

- текущий номинал;

- дату погашения и количество дней до него;

- цены предложения и спроса, можно заметить, что некоторые выпуски фактически не торгуются, потому что их стакан полупустой и заявки на продажу отсутствуют;

- количество и объем сделок — так можно оценить активность торгов и ликвидность бумаги;

- информация по купону — величина, НКД, дата выплаты и длительность.

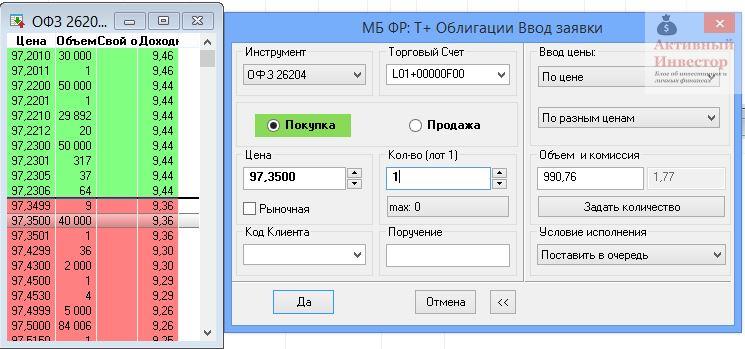

ОФЗ торгуются в режиме Т+, то есть расчеты по сделке и поставка ценных бумаг происходят на следующий торговый день после сделки. Для покупки бумаг откройте торговый стакан и щелкните по желаемой цене покупки. Красный сектор — цены продажи, зеленый — цены покупки. Цены облигаций отображаются в процентах от номинала, например цена 97,35% значит, что при номинале 1000 рублей, в рублях цена равна 973,50.

В окне заявки можно поменять цену покупки, установить желаемое количество лотов (1 лот равен одной ценной бумаге). Справа можно видеть объем сделки с учетом накопленного купонного дохода, который уплачивается при покупке, и комиссия за сделку. Цена покупки облигации с НКД равна 973,50+17,26=990,76. Для подачи заявки нажимаете кнопку Да. Продажа облигации происходит аналогичным образом.

После покупки ОФЗ купонный доход и номинал будут поступать на ваш банковский или брокерский счет. Российский брокер является налоговым агентом, поэтому расчет и удержание налога будет осуществляться им без вашего участия. Если вы собираетесь покупать ОФЗ на ИИС и тратить купонный доход, то позаботьтесь о том, чтобы ваш брокер перечислял купоны на банковский счет, потому что выводить деньги с ИИС нельзя, не закрыв его.

Источник: activeinvestor.pro

НКД по облигациям: расчет, особенности погашения купона

Я давно занимаюсь инвестированием и знаю много тонкостей этого дела. Сегодня я расскажу, что такое НКД по облигациям, как правильно его рассчитывать.

Что представляет собой НКД и каким образом он возникает

Инвесторы, как крупные, так и боле мелкие, всегда проявляли интерес к ценным бумагам, которые гарантируют свою надежность в течение долгого времени. Такой интерес подогревается, как правило, постоянно растущими рисками на российском рынке, а также общим разочарованием, когда инвесторы вложились и в течение небольшого промежутка времени прогорели.

НКД по облигациям – это определенная часть купонного дохода по облигации. Этот показатель рассчитывается, исходя из количества дней, которые прошли с последней выплаты и до сегодняшнего дня.

Исходя из этого, логично будет объяснить, что собой представляет купонная облигация.

Купонная облигация является ценной бумагой, которая предполагает для своего держателя выплату с определенной периодичностью процентов (то есть купонов) до того момента, как вся сумма будет погашена.

Стоимостное выражение одного купона известно заранее, поэтому инвестор может сразу узнать необходимую сумму, которую он затратит при ее покупке. Как правило, стоимость купона известна задолго до того, как она начнет реализовываться.

Как правильно рассчитывается накопленный купонный доход

Для грамотного расчета накопленного купонного дохода следует воспользоваться довольно простой формулой, в которой стоимость умножается ставку процента, умножается на количество дней, прошедших с начала купонного периода, и вся полученная сумма делится на расчетную базу (как правило, она составляет 365 дней).

Саму формулу при этом можно представить в следующем виде:

Зачастую инвесторы используют и другой способ расчета накопленного купонного периода. Он является несколько более сложным, но при этом более популярным, по сравнению с первым.

Для начала нужно установить стоимость купона за день, после чего эта стоимость умножается на необходимое количество дней. Купонный период облигации может составлять от нескольких месяцев до года. Для большей наглядности следует привести пример.

Инвестор приобретает облигацию за 80% номинальной стоимости и имеет при этом 20% скидочного купона. К концу года он может получить дополнительный процент к погашению купона – в общем итоге 40%, так как 20% у него составляет купон, а 20% он получает от разности в стоимости.

Однако в том случае, если он пожелает реализовать ценную бумагу до момента ее полного погашения, то он может рассчитывать только на доход купона в 20%, и при всем том он больше потеряет, чем приобретет.

Как можно узнать заранее стоимость накопленного купонного дохода

Ни один инвестор в настоящее время не станет рассчитывать стоимость купонной прибыли вручную, ему будет гораздо проще посмотреть итоговую сумму при помощи различных сервисов. Сейчас продавцы облигаций услужливо предоставляют будущему инвестору всю необходимую информацию.

Вычислить сумму купонного дохода можно несколькими способами:

- При помощи сайта rusbonds.ru. Чтобы посмотреть сумму накопленного купонного дохода, следует перейти в раздел «поиск облигации», после чего нажать на кнопку «общие сведения». В самом низу открывшегося списка вам будет предоставлена информация по одной из ценных бумаг – это и будет искомая сумма накопленного купонного дохода.

- При помощи терминала QUIK любезно предоставит вам эту информацию. Эта программа была разработана специально для доступа инвесторов к информации по интересующим их облигациям. Инвестор может просматривать изменения благодаря удобному интерфейсу с любого устройства, с которого ему удобно. Если инвестор хочет просматривать историю изменений с мобильного телефона, то ему потребуется установить специальное приложение. На сайте каждый день происходит расчет облигаций, причем сумма выносится отдельным столбиком. Инвестор может следить за обновлениями в режиме онлайн, что очень удобно в современном быстро меняющемся мире.

Накопленный купонный доход и налоги

Налог по купонному доходу выплачиваются в виде эмитента, но только в том случае, если держатель ценной бумаги купил ее на первичном рынке и до сегодняшнего дня не перепродавал. Существует несколько видов прибыли с накопленного купонного дохода, которые облагаются налогом:

- купонный доход (то есть доход, который получен при покупке облигаций на первичном рынке);

- разница от стоимости (в случае, если облигация была позднее перепродана).

Если ценная бумага перепродавалась, то она в любом случае будет облагаться налогом. Исключение только могут составлять ценные бумаги федерального значения, а также муниципальные облигации. С первым пунктом ситуация несколько труднее. Если же бумага была выпущена после 2017 года, то она от обложения налогом полностью освобождена.

В чем заключаются преимущества и недостатки облигаций с купонами

Такая разновидность облигаций, которые включают в себя еще и купоны, является наиболее выгодным и удобным способом вложения в долговые бумаги для инвесторов, чем любой другой. В случае продажи такой ценной бумаги, инвестор может в любой момент получить сумму всего накопленного купонного дохода.

Однако в данном случае все зависит от того, с какой периодичностью держатель облигации получал свой доход. Зачастую инвесторы выбирают 3 месяца или полгода. Именно по такому принципу сделка по ценной бумаге окажется выгодной как для продавца, так и для покупателя.

Такой расклад выгоден для инвестора, который до этого не имел никаких дел с купонными облигациями, а только инвестировал в банки. Также удобным моментом является то, что процентный доход начисляется держателю ценной бумаги каждый день.

Это является отличной возможности отслеживать сумму дохода. При этом если он захочет продать свою ценную бумагу, то по имеющемуся у него купону ему выплатят полную стоимость.

Единственным минусом, пожалуй, следует назвать только то, что такого рода ценные бумаги облагаются налогом, то есть с полученной экономической выгоды инвестор должен будет выплатить целых 13%, а это не всего удобно.

Тем не менее, если ранее инвесторы должны были самостоятельно вычислять сумму налога и уплачивать ее в бюджет государства, то сейчас в этом нет никакой необходимости – сумма дохода по облигациям приходит на счет инвестора уже в чистом виде.

Если нет накопленного купонного дохода

Некоторых инвесторов на сегодняшний момент времени также занимает вопрос о том, как разворачивались бы торги сегодня, если бы накопленного купонного дохода не существовало вообще.

В случае, если инвестор захочет внезапно продать свою ценную бумагу для того, чтобы получить ее стоимость, он может получить только стоимость облигации и при этом не рассчитывать на дополнительную финансовую выгоду.

А вот лицо, приобретающее данную ценную бумагу, при всем желании мог бы получить свою выгоду уже через несколько дней после покупки, но не сможет этого сделать, поскольку накопленного купонного дохода у него не будет.

Что в конечном итоге бы из этого получилось? На торгах образовалась бы сложная ситуация, которая бы со временем привела бы к снижению оборота ценных бумаг.

Причиной такого расклада выступало бы то, что торговать подобными ценными бумагами было бы крайне не выгодно, а впоследствии они бы даже обесценились. Поэтому сам собой напрашивается вывод, что накопленный купонный доход помогает преодолеть такие несправедливые ситуации, а также способствует совершению честных сделок между покупателем и продавцом.

Однако при этом не стоит забывать, что накопленный купонный доход является достаточно переменчивой величиной, которая меняет свой показатель ежедневно. По этой причине, если инвестор хочет приобрести ценную бумагу с максимальной выгодой, то ему необходимо отслеживать такие изменения каждодневно.

Как только соответствующая выплата была совершена, то процентное количество купонов на облигации начинает постепенно нарастать.

Помимо этого инвестору необходимо помнить о том, что при покупке ценной бумаги стоимость накопленного купонного дохода входит в стоимость самой облигации, а это делает бумагу несколько дороже ее настоящей стоимости.

Подобный расклад любому, желающему купить ценную бумагу, следует учитывать при подсчете своей последующей финансовой выгоды.

По этой причине при покупке он должен еще и плюсовать стоимость накопленного купонного дохода самостоятельно, что зачастую является очень неудобным моментом. Особенно это может чувствоваться тогда, когда инвестор уже закинул необходимую сумму для оплаты, а система выдает, что средств на счете недостаточно.

Заключение

- В качестве минуса облигаций с купоном можно назвать низкую доходность по сравнению с акциями.

- Если инвестор использует программу QUIK, то он должен иметь в виду, что в ней облигация выставляется только по базовой стоимости.

- Если же облигация была выпущена ранее, а ее купон составляет больше 5%, то такая бумага будет облагаться налогом в размере НДФЛ.

Похожие записи:

- НДФЛ с купона по облигациям — уплата налогов

- Российские облигации: описание, уровень доходности и способы инвестирования

- Как и куда инвестировать небольшие деньги для получения прибыли

- Вечные облигации — цена на бессрочные облигации perpetual

- Дивидендофф

- Инвестиции

- Инвестиции в облигации

Источник: dividendoff.net