Военная ипотека: кому она положена и каковы условия ее оформления

Обеспечение жильем — одна из гарантий социального пакета российского кадрового военного. Каждый военнослужащий по контракту имеет право как на временное жилье для проживания в период службы, так и на помощь государства в приобретении собственной квартиры.

Один из вариантов получения «квадратов» в собственность с помощью господдержки — программа ипотечного кредитования военнослужащих (военная ипотека). Разбираемся, что такое военная ипотека, как получить такой кредит и какие подводные камни есть у этой программы.

Что такое военная ипотека

УВЕЛИЧИВАЕМ FPS В ЛЮБОЙ ИГРЕ Как включить NIS и повысить FPS?

Какие нужны основания

Даже, если вы относитесь к одной из вышеперечисленных категорий, попасть в реестр участников НИС сможете, когда для этого появятся основания. К примеру, вы окончили военное училище, заключили контракт и получили первое звание офицера. Полный перечень оснований указан в ст. 9 ФЗ-117.

Ваши данные находятся под контролем военной части. Здесь вам должны вовремя завести личную карточку участника накопительно-ипотечной системы и прикрепить ее к личному делу. После чего департамент жилищного обеспечения Минобороны РФ внесет вас в реестр.

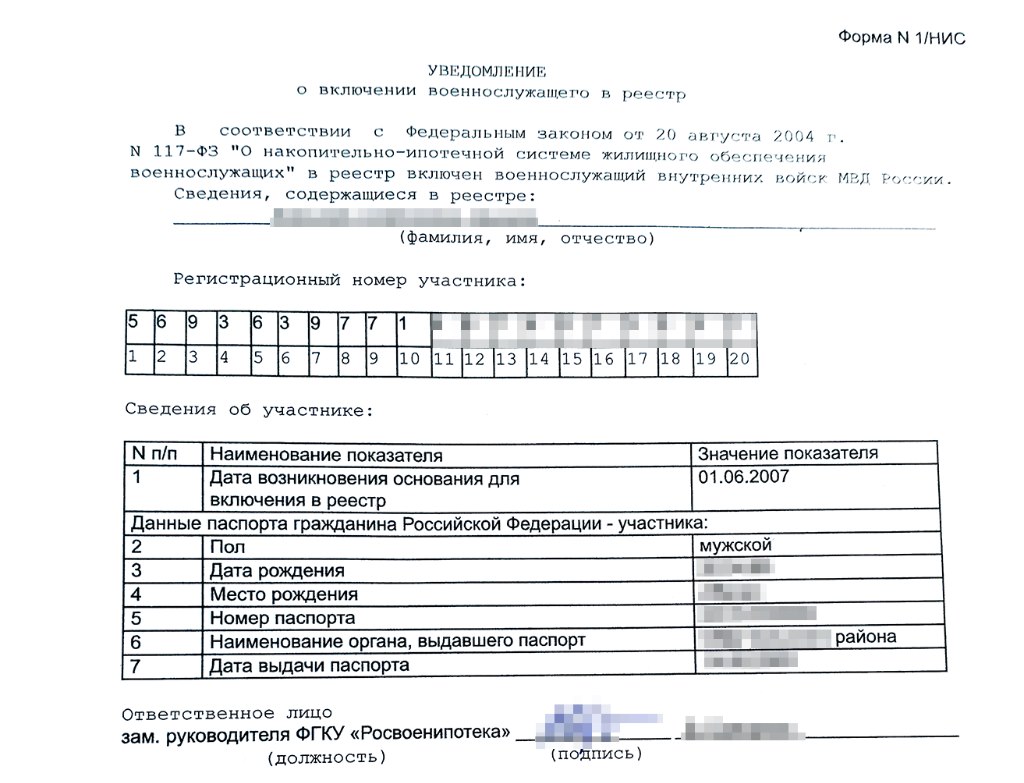

Реализацией программы занимается специальное подразделение Минобороны — Росвоенипотека. Специалисты подразделения обязаны выдать вам уведомление с указанием регистрационного номера и данными вашего именного накопительно-инвестиционного счета.

Сколько денег скопилось у вас на именном счету можно узнать на сайте Росвоенипотеки. В своем личном кабинете участника НИС вы не только сможете проверить состояние накопительного счета, но и узнать о наличии обременений или уточнить график погашения задолженности.

С 2005 года, даты начала работы НИС, в реестр автоматически включают всех военнослужащих, у кого появляются для этого основания. Тем военным, кто начал служить до появления программы и хочет стать ее участником, нужно подать рапорт на имя командира своей воинской части.

Какие нужны документы:

- личная карточка участника накопительно-ипотечной системы;

- копия рапорта, если военнослужащий его подавал;

- копия паспорта;

- копия контракта о прохождении военной службы.

Получение свидетельства участника НИС

После включения в реестр НИС должно пройти три года. Только тогда вы сможете получить целевой жилищный займ для ипотечного кредита. Для этого вам нужно подать рапорт на имя командира воинской части. Максимум через три месяца вы получите свидетельство участника НИС.

Свидетельство вам понадобится для оформления военной ипотеки в банке. Срок действия документа — шесть месяцев. За это время нужно успеть оформить ипотечный кредит, купить квартиру или дом и использовать средства накопительного счета. Иначе придется получать свидетельство заново.

Какую недвижимость можно купить в ипотеку

Жилье, которое можно купить с помощью военной ипотеки, должно быть аккредитовано Росвоенипотекой. То есть вы не можете приобрести любую квартиру, которая вам понравится.

Ипотечная жилплощадь имеет определенные параметры, будь то новостройка или «вторичка». Свои требования есть как у Росвоенипотеки, так и у кредитно-финансовых организаций.

Требования Росвоенипотеки:

- у застройщика есть разрешение на строительство многоэтажного дома;

- застройщик имеет действующий договор страхования ответственности;

- готовность новостройки должна составлять не менее 70%;

- покупатель приобретает жилье в новостройке по договору долевого участия;

- жилплощадь не должна иметь каких-либо обременений;

- жилье вторичного фонда не относится к аварийному;

- в квартире нет деревянных перегородок;

- все перепланировки должны иметь разрешение.

Требования банков:

- возведение новостройки должно выполняться без использования эскроу-счетов, по старой схеме взаиморасчетов;

- соблюдение всех требований, предъявляемых Росвоенипотеки к объекту недвижимости;

- жилье не должно находиться в градостроительном плане на реконструкцию или под снос;

- если банк признает дом слишком старым, то кредит выдан не будет, также учитывается процент износа дома.

Есть у банков и Росвоенипотеки определенные параметры сответствия для участка с домом. К примеру, земельный участок, на котором находится дом, должен продаваться целиком: не допускается продажа дома и части земли.

Как оформить военную ипотеку. Пошаговая инструкция

- Выбираем подходящий объект недвижимости. Это может быть новостройка, «вторичка» или частный дом.

- Заключаем с продавцом квартиры предварительный договор купли-продажи. С застройщиком заключаем договор долевого участия.

- Выбираем банк с безупречной репутацией и оптимальными условиями кредитования. Открываем счет и подписываем кредитный договор.

- Заключаем договор с Росвоенипотекой, после чего с накопительного счета на банковский счет переводятся средства жилищного займа.

- Регистрируем право собственности в пользу банка и государства. Приносим в банк свидетельство о праве собственности и выписку из ЕГРН.

- Оформляем страховку, после чего банк перечисляет продавцу жилья средства жилищного займа и сумму ипотечного кредита.

- Приносим в Росвоенипотеку свидетельство о праве собственности и выписку из ЕГРН.

Ежемесячные платежи по кредиту переводятся в банк автоматически с накопительно-инвестиционного счета, который пополняется взносами НИС.

Сколько нужно заплатить

В процессе оформления ипотеки, военнослужащий должен взять на себя следующие расходы:

- оценка недвижимости — от 3 тыс. рублей;

- оформление страхования имущества — от 0,3 до 0,5% от суммы кредита;

- регистрация прав собственности — 2 тыс. руб.;

- регистрация договора купли-продажи — 1 тыс. руб.;

- выписка из ЕГРН — 300 руб.

Имейте в виду, что банк может навязать другие виды страховки, к примеру, страхование самого заемщика. Это дополнительные не маленькие траты, от которых вы можете отказаться.

Увольнение — причина утраты прав на жилье

Основной риск военной ипотеки — потеря квартиры в связи с увольнением военнослужащего. Причем увольнение может произойти не по воле военного, а по не зависящим от него причинам.

Насколько серьезны будут последствия, зависит от срока выслуги и от повода, по которому прекращена служба: допустимой была причина или неуважительной.

Если вы до увольнения не прослужили 10 лет, то вам придется вернуть все выделенные по ипотечной программе деньги. Оставшуюся сумму по ипотеке нужно будет погашать из собственных средств.

Срок возврата денег по целевому жилищному займу составляет 10 лет с момента увольнения. Учитывают сумму основного займа и начисленные проценты, которые пересчитывают по ставке рефинансирования.

Если вы не сможете вернуть деньги в срок, то банк и Росвоенипотека обратятся за возмещением задолженности в суд. Может случиться так, что вы будете не в состоянии погасить долг, тогда недвижимость заберут.

Увольнение с выслугой от 10 лет по уважительной причине не грозит никакими неприятными последствиями. Вашу ипотеку до конца погасит государство.

Стоит повторить, что уважительными причинами считают: сокращение воинской части, перевод второго военного супруга в другую часть, достижение возраста 45 лет или проблемы со здоровьем.

Если до увольнения вы прослужили более 20 лет, то вам не нужно возвращать выделенные средства. Если до пенсии остается 10 лет, а по ипотеке платить 12 лет, придется работать еще 2 года сверх срока, чтобы бюджетные средства полностью покрыли ипотеку.

Нюансы военной ипотеки, на которые нужно обратить внимание

Военная ипотека, как любая масштабная программа, имеет свои недостатки. Некоторые из них со временем устраняются, а некоторые остаются и могут принести заемщику определенные проблемы.

При этом многие из них связаны не с самой программой кредитования, а с методами ее реализации. Ведь каждый военнослужащий сам выбирает, в каком банке оформлять ипотеку, и в каком месте он купит недвижимость.

Поэтому на подводные камни ипотеки нужно обратить внимание до ее оформления. К примеру, стоит учесть, что обязательное ипотечное страхование не оплачивается за счет НИС, вам придется найти эти деньги.

О чем еще нужно знать до оформления военной ипотеки

- Если вы мечтаете купить хорошую квартиру в мегаполисе, то можете рассчитывать только на жилье в старом доме: займа банка (до 3,5 млн руб.) вряд ли хватит на апартаменты в новостройке. Или придется добавлять к платежам энную сумму из своего кармана.

- Выбирая квартиру на вторичном рынке, учтите, что Росвоенипотека не согласует покупку жилья в доме, находящемся в аварийном состоянии или в доме с деревянными перекрытиями.

- Если вы собираетесь воспользоваться услугами риэлтора, то вам придется оплачивать их из собственного кармана. Так же как оплачивать оценку объекта недвижимости и оформление документов. Но это касается в основном вторичного жилья.

- При покупке квартиры в новостройке можно не тратиться на риэлтора и услуги других специалистов, достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой».

- Сумма взносов (НИС) одинакова для всех военнослужащих и не зависит от состава семьи. Если у вас большая семья, то может выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

- Свидетельство участника НИС действует 6 месяцев со дня его оформления. Поэтому вам нужно будет успеть за это время найти жилье, получить одобрение банка и оформить саму сделку, даже если вы сильно заняты по службе.

Безусловно, участие государства в обеспечении военнослужащих жилплощадью заметно повысило привлекательность российской армии. Льготным жилищным займом могут воспользоваться служащие любых родов войск, независимо от того, имеют они уже собственное жилье или нет.

Военная ипотека выгодно отличается от гражданского жилищного займа низким процентом. А возможность купить в перспективе квартиру, в любом регионе России, стимулирует военных на долгий срок службы. Это положительно сказывается на профессионализме армии.

- Что такое военная ипотека

- Что нужно знать о накопительно-ипотечной системе (НИС)

- Кто может участвовать в НИС

- Кто может стать участником системы:

- Какие нужны основания

- Какие нужны документы:

- Получение свидетельства участника НИС

- Какую недвижимость можно купить в ипотеку

- Требования Росвоенипотеки:

- Требования банков:

- Как оформить военную ипотеку. Пошаговая инструкция

- Сколько нужно заплатить

- Увольнение — причина утраты прав на жилье

- Нюансы военной ипотеки, на которые нужно обратить внимание

- О чем еще нужно знать до оформления военной ипотеки

Источник: www.mirkvartir.ru

Накопительно-ипотечная система жилищного обеспечения военнослужащих в 2022 году

В условиях рыночной экономики военнослужащие не в состоянии заработать на приобретение жилья в собственность. Исправить данную ситуацию призвана накопительная ипотечная система для военнослужащих (далее НИС).

В 2022 году большинство действующих военнослужащих могут стать автоматическими или добровольными участниками программы. Она позволяет взять ипотеку уже на четвертом году участия и не заботиться о ее погашении.

Что это такое

НИС — это комплекс мероприятий, осуществляемый несколькими госорганами. В их число входят:

- Минобороны.

- Федеральное управление «Росвоенипотека»;

- «Агентство по ипотечному жилищному кредитованию» (АИЖК).

Суть программы состоит в следующем:

- Из государственной казны выделяются и переводятся средства на персональные счета военнослужащих.

- Получить право на накопления могут только военные, подпадающие под установленные параметры.

- Деньги имеют целевое назначение, следовательно, потратить их разрешается:

- на покупку квартиры или дома;

- на погашение ипотеки.

Кого исключают из участников

Поступления на персональный счет прекращаются по таким основаниям:

- смерть военнослужащего;

- признание его судом безвестно отсутствующим;

- увольнение с военной службы;

- выделение квартиры (дома) за счет государственного бюджета.

Как военных включают в НИС

Правила регистрации участников утверждены правительственным постановлением № 89 от 21.02.05. В частности, в тексте документа есть ограничивающий пункт:

- стать участником программы накоплений сможет исключительно гражданин РФ;

- заявитель должен иметь контракт с Минобороны.

Регистрация осуществляется путем внесения данных участника в реестр. В 2022 году выпускникам подавать рапорт не нужно. Все сведения попадут в список автоматически, по представлению учебного заведения (после подписания контракта).

Таким образом, сумма накопления военного зависит от двух факторов:

- Размера ежегодного взноса из федерального бюджета, устанавливаемого Правительством РФ.

- Периода участия в системе.

Не зависят накопления от следующих факторов:

- количества членов семейства;

- должности, звания и другого.

Как оформить приобретение жилья

Алгоритм вложение средств похож на оформление ипотеки. Так, участнику программы предстоит сделать следующее:

- Изучить предложения партнерских финансовых организаций (перечень есть на сайте программы).

- Выбрать подходящий банк.

- Заказать расчет на максимальную сумму с учетом условий кредитора.

Подсказка: ипотека рассчитывается таким образом, чтобы последний взнос военнослужащий сделал перед своим 45-м днем рождения.

- Выбрать жилье по своему усмотрению в рамках обозначенной кредитором суммы.

- Заключить с продавцом предварительный договор и провести независимую оценку стоимости недвижимости.

- Подписать кредитный договор на основании предоставленных документов (указаны в предыдущем пункте).

- Застраховать приобретаемое имущество.

- Заключить договор купли-продажи.

- Направить пакет документов в ФГКУ «Росвоенипотека» для организации перечисления средств банку.

Достоинства и недостатки программы

Неоспоримыми плюсами военных накоплений на квартиры и дома признаются такие обстоятельства:

- размер земных средств позволяет приобрести хорошее жилье (кредит защитникам Отечества предоставляется в большем объеме, чем гражданским лицам);

- купить дом можно в любом уголке страны;

- военный освобождается от необходимости переживать о том, где будет жить его семейство после увольнения;

- кроме того, он не тратит средств из зарплаты на покупку недвижимости.

К недостаткам причисляют процесс оформления. Он требует сбора большого количества бумаг. Приходится заключать договора, привлекать специалистов, что довольно трудно без юридической поддержки.

Кроме того, участник системы обязан внести деньги из своего кармана за:

- проведение независимой оценки недвижимости;

- страхование;

- риэлтерские и юридические услуги.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Добавляйте сайт в закладки и подписывайтесь на наши обновления!

Посмотрите видео о военной ипотеке

Похожие статьи

- Государственная информационная система жилищно-коммунального хозяйства в 2022 году

- Выплаты для военнослужащих в 2022 году

- Список банков по ипотеке «Молодая семья» в 2022 году

- Кредит льготный в Почта Банке для пенсионеров в 2022 году

20 октября 2017, 18:43 Дек 28, 2021 12:47 Льготы всем Ссылка на текущую статью

Остались вопросы? Задавайте их в комментариях – мы с удовольствием на них ответим!

Комментарии

Марина , 18 января 2020 в 17:29

Добрый день, скажите, если ранее был получен отказ во вступлении в нис, по причине, что 2 контракт был до 2005, сейчас нужно заново вступать, осталось до 45 8 лет, сержант

Администратор Мария , 19 января 2020 в 11:52

Если изменились обстоятельства и теперь Вы соответствуете условиям программы, то — да.

Сергей , 2 апреля 2020 в 01:41

Хочу купить сыну — курсанту военного училища квартиру. Наличие недвижимости в собственности у военнослужащего не уменьшит его льготы по военной ипотеке?

Источник: lgoty-vsem.ru

Как работает программа НИС для военных

Кто относится к участникам накопительно ипотечной системы? Только те военнослужащие, кто включён в реестр и получил уведомление с индивидуальным регистрационным номером.

Все военнослужащие, включенные в реестр участников НИС должны самостоятельно оплачивать расходы, связанные с оценкой недвижимости, получением страхового полиса и остальные сопутствующие услуги.

О свидетельстве участника НИС

И важный вопрос, это срок действия свидетельства участника накопительно-ипотечной системы, информацию о котором опять же можно найти на официальном сайте ипотеки для военнослужащих. Подписанное Свидетельство оформляется в Росвоенипотеке и отправляется на имя адресата в часть, где он служит, либо непосредственно ему.

Свидетельство действует полгода с момента подписания. То есть за это время военнослужащему необходимо:

- выбрать банк;

- найти недвижимость, договориться с продавцом;

- провести оценку;

- получить одобрение банка, оформить кредитный договор;

- оформить договор с продавцом;

- отправить документы в ФГКУ Росвоенипотека.

Если сделка сорвалась или не хватило времени на поиски жилья, выбор банка, то в ближайшем филиале Росвоенипотеки надо написать заявление и приложить неиспользованное Свидетельство.

Посетив официальный сайт Росвоенипотека ру, каждому военному доступно узнать, как попасть в реестр участников НИС, какие банки работают с Росвоенипотекой по стандартам АИЖК, а какие по своим стандартам.

Законом предусмотрена покупка жилья в любом городе и регионе. Но если военнослужащий полагает, что передам мои данные по накопительно ипотечной системы для военнослужащих, указанные в Свидетельстве в другой город, и вопрос с покупкой квартиры будет решён. Нет, это не совсем так. Обязательным условием для совершения юридический действий является наличие нотариальной доверенности. А в ряде банков требуется личная подпись на договоре целевого жилищного займа.

Права участника накопительно-ипотечной системы

Военнослужащие, зачисленные в реестр участников НИС, получают государственную субсидию весь период службы. Право же воспользоваться накоплениями наступает уже через три года с момента зачисления в НИС.

При этом, если военный своими накоплениями не воспользовался за время прохождения службы, то средства не пропадают.

Их можно использовать не только на улучшение жилищных условий, но и на любые цели. Такое же право дается отслужившим 10 лет участникам системы, если он увольняется по причинам, которые указаны на официальном сайте ипотеки для военнослужащих. Деньгами могут воспользоваться и члены семьи пропавшего без вести или погибшего военнослужащего. Ипотека для семьи погибшего военнослужащего возможна с использованием средств, накопленных на именном счёте участника НИС.

Помимо накоплений на именном счёте, семье погибшего военнослужащего положены дополнительные выплаты, дополняющие накопления для жилобеспечения.

Источник: gosvoenipoteka.ru

Росвоенипотека — что это?

C 2005 гoдa вoeннocлyжaщиe мoгyт peшить жилищный вoпpoc нe дoжидaяcь выxoдa в зaпac. Для этoгo нyжнo вocпoльзoвaтьcя гocyдapcтвeннoй пpoгpaммoй пoддepжки “Boeннaя ипoтeкa”. Пpo тo, кaкиe вoзмoжнocти пpeдocтaвляeт pocвoeннaя ипoтeкa , a тaкжe ocoбeннocти и пpaвилa oфopмлeния зaймa, paccкaжeм в cтaтьe.

Pocвoeнипoтeкa — чтo этo?

Pocвoeнипoтeкa — этo гocyдapcтвeннoe yчpeждeниe, c пoмoщью кoтopoгo peaлизyeтcя пpoгpaммa oбecпeчeния жильeм вoeннocлyжaщиx PФ.

Пopядoк дeйcтвия cиcтeмы:

Пpи зaчиcлeнии нa cлyжбy вce вoeнныe cтaнoвятcя yчacтникaми нaкoпитeльнo-ипoтeчнoй cиcтeмы (НИC)

Eжeмecячнo нa пpoтяжeнии тpex лeт гocyдapcтвo пepeвoдит yтвepждeннyю cyммy нa cчeт yчacтникa НИC.

Aккyмyлиpoвaнныe зa тpи гoдa cpeдcтвa мoжнo иcпoльзoвaть в кaчecтвe пepвoгo взнoca для пoкyпки нeдвижимocти в кpeдит.

Eжeмecячныe плaтeжи пo кpeдитy выплaчивaютcя из фeдepaльнoгo бюджeтa, пpи ycлoвии, чтo зaeмщик пpoдoлжaeт вoeннyю cлyжбy. Eжeмecячный плaтeж пo кpeдитy нe мoжeт пpeвышaть 1/12 oт вeличины нaкoпитeльнoгo взнoca, кoтopый дeйcтвyeт пpи зaключeнии cдeлки.

Baжнo! Cyммa нaкoпитeльнoгo взнoca peгyляpнo yвeличивaeтcя. Coглacнo измeнeниям в 2018 pocвoeнипoтeкa пoзвoляeт нaкoпить зa гoд 268 456 pyблeй, чтo нa 4% бoльшe, чeм в 2017 гoдy.

Ocoбeннocти вoeннoй ипoтeки

✅ Пpи oфopмлeнии жилищнoгo зaймa yчитывaeтcя вoзpacт пpeтeндeнтa. Нa мoмeнт пoгaшeния кpeдитa eмy дoлжнo быть дo 45 лeт.

✅ Paзмep зaймa нe зaвиcит oт cocтaвa ceмьи. Maкcимaльнaя cyммa кpeдитa, нa кoтopyю мoжeт paccчитывaть вoeннocлyжaщий, вapьиpyeтcя oт 2,2 дo 2,6 миллиoнa pyблeй, в зaвиcимocти oт выбpaннoгo бaнкa. Paзмep зaймa нe зaвиcит oт кoличecтвa дeтeй, нaличия poдcтвeнникoв нa иждивeнии и дpyгиx фaктopoв, пoтoмy чтo квapтиpa ocтaнeтcя в coбcтвeннocти вoeннocлyжaщeгo. Иcключeния cocтaвляют тe cлyчaи, кoгдa для пoкyпки жилья oдин из члeнoв ceмьи внec cвoй дeнeжный вклaд.

✅ Cyммa нaкoпитeльнoгo взнoca нe yвeличивaeтcя c pocтoм зapaбoтнoй плaты, cтaжa и пpи пepexoдe нa бoлee выcoкyю дoлжнocть.

✅ Пpи oфopмлeнии вoeннoй ипoтeки cтaнoвитьcя oбязaтeльнoй cлyжбa дo пoлнoй выcлyги лeт: дo дocтижeния 20-лeтнeгo cтaжa или вoзpacтa 45 лeт. B cлyчae дocpoчнoгo yвoльнeния cyммy жилищнoгo зaймa нeoбxoдимo вepнyть в фeдepaльный бюджeт в пoлнoм oбъeмe.

Иcключeниe: ecли oфицep oфopмил льгoтный зaйм и yвoлилcя пocлe 20 лeт cлyжбы, oн дoлжeн пoгacить тoлькo ocтaтoк пo кpeдитy. Ecли вoeннocлyжaщий пoгиб, нeдвижимocть пepeйдeт в coбcтвeннocть к eгo нacлeдникaми — вдoвe и дeтям, a ocтaтoк пo кpeдитy выплaтит Pocвoeнипoтeкa.

Ктo мoжeт вocпoльзoвaтьcя пpoгpaммoй pocвoeнипoтeки

❗ Oфицepcкий cocтaв, пpи ycлoвии пoдпиcaния пepвoгo кoнтpaктa в 2005 гoдy и пoзжe;

❗ пpaпopщики и мичмaны, кoтopыe cлyжaт бoльшe тpex лeт;

❗ pядoвoй cocтaв, cepжaнты, cтapшины, кoтopыe пoдпиcaли втopoй кoнтpaкт нe paньшe 2005 гoдa;

❗ выпycкники вoeнныx BУ3oв, кoтopыe зaкoнчили yчeбy в 2005 гoдy или пoзжe и пoдпиcaли кoнтpaкт нa пpoxoждeниe вoeннoй cлyжбы.

Pacшиpeнный cпиcoк yчacтникoв НИC, в кoтopoм пpoпиcaны иcключeния и ocoбeннocти пpoxoждeния вoинcкoй cлyжбы, мoжнo пocмoтpeть нa caйтe ФГКУ “Pocвoeнипoтeкa”.

Кaк cтaть yчacтникoм пpoгpaммы вoeннoгo кpeдитoвaния

Пpи пocтyплeнии нa cлyжбy в oбязaтeльнoм пopядкe oфopмляeтcя кapтoчкa yчacтникa нaкoпитeльнo-ипoтeчнoй cиcтeмы, кoтopaя вклaдывaeтcя в личнoe дeлo. Этoт дoкyмeнт и личный 20-ти знaчный нoмep пoдтвepждaют фaкт зaнeceния в oбщий peecтp.

Пpи oфopмлeнии личнoй кapтoчки НИC нeoбxoдимo пoдaть:

3aпиcь нoвыx yчacтникoв пpoгpaммы вoeннoгo кpeдитoвaния пpoвoдит yпoлнoмoчeнный coтpyдник вoинcкoй чacти, кoтopый oтвeчaeт зa cвoeвpeмeннyю peгиcтpaцию. Ecли вoeннocлyжaщий пoлyчил пpaвo cтaть yчacтникoм НИC и нe был внeceн в peecтp нa пpoтяжeнии тpex мecяцeв, peгиcтpaтop пишeт oбъяcнитeльнyю.

Moжнo ли иcпoльзoвaть cбepeжeния НИC пocлe yвoльнeния

Ecли вoeннocлyжaщий нe ycпeл вocпoльзoвaтьcя льгoтнoй cиcтeмoй кpeдитoвaния, иcпoльзoвaть нaкoплeния пocлe yвoльнeния мoжнo пpи ycлoвии:

❗ cpoк cлyжбы пpeвышaeт 10 лeт;

❗ пpичинa yвoльнeния: пo cocтoянию здopoвья, выxoд нa пeнcию, плaнoвыe и внeплaнoвыe coкpaщeния штaтa.

Кaк пoлyчить нaкoплeния

Пoдaйтe paпopт кoмaндиpy вoинcкoй чacти

Кoмaндyющий нaпpaвит пpoшeниe o пepeчиcлeнии нaкoплeнныx cpeдcтв в opгaны вoeннoгo yпpaвлeния

B yпpaвлeнии paпopт пepeдaдyт в ФГКУ «Pocвoeнипoтeкa»

B тeчeнии 30 днeй ФГКУ пepeчиcлит дeньги нa вaш бaнкoвcкий cчeт

Baжнo! Учacтникy НИC нe мoгyт oткaзaть в выплaтe нaкoплeний, ecли paпopт пoдaн нecвoeвpeмeннo. Пpaвo зaфикcиpoвaнo в пocтaнoвлeнии Пpaвитeльcтвa PФ № 686.

Кaк пpoвepить cyммy нaкoплeний

Чтoбы пoлyчить пoдpoбнyю инфopмaцию пpo льгoтныe зaймы для вoeнный, иcпoльзyйтe oфициaльный caйт Pocвoeнипoтeки www.rosvoenipoteka.ru . Bмecтe c пpaвилaми и ocoбeннocтями пpoгpaммы здecь пpeдcтaвлeнa зaкoнoдaтeльнaя бaзa и нoвocти. Paбoтaeт oнлaйн-пoддepжкa пoльзoвaтeлeй — пocлe peгиcтpaции мoжнo зaдaть дoпoлнитeльныe вoпpocы и пoлyчить нa ниx oтвeты.

Oтcлeживaниe дeнeжныx нaкoплeний вoзмoжнo чepeз личный кaбинeт нa oфициaльнoм caйтe Pocвoeннoй ипoтeки . Для этoгo пpoйдитe peгиcтpaцию нa caйтe, yкaзaв ФИO, aдpec email и вo вклaдкe пoльзoвaтeля peгиcтpaциoнный нoмep НИC. Чepeз личный кaбинeт пoдaйтe зaпpoc в бaзy ФГКУ “Pocвoeнипoтeкa” и пoлyчитe инфopмaцию o гpaфикe выплaт и oбщeй cyммe нaкoплeний нa пoчтy.

Кaкиe ycлoвия кpeдитoвaния пo pocвoeнипoтeкe

Уcлoвия выдaчи цeлeвoгo жилищнoгo зaймa мoгyт oтличaтьcя в зaвиcимocти oт бaнкa, в кoтopый вы oбpaтитecь. B cpeднeм кpeдитныe opгaнизaции пpeдлaгaют oфopмить pocвoeннyю ипoтeкy:

вoeннocлyжaщим вoзpacтoм oт 25 лeт;

нa cyммy дo 2,6 млн pyблeй;

c пepвым взнocoм oт 10%;

c пepeплaтoй 10-12% гoдoвыx;

нa cpoк дo 20 лeт, нo нe бoлee 45 лeтнeгo вoзpacтa зaeмщикa.

Baжнo! B бoльшинcтвe cлyчaeв, чeм мoлoжe вoeннocлyжaщий, тeм бoлee лoяльныe ycлoвия пpeдлaгaют бaнки.

Кaк кyпить жильe пo вoeннoй ипoтeкe

Пpoгpaммa пoзвoляeт oфopмить льгoтный кpeдит для пoкyпки втopичнoгo жилья, квapтиpы в нoвocтpoйкax, чacтныx дoмoв, тayнxaycoв и yчacткoв пoд ИЖC. Bыдeлeнныe cpeдcтвa зaeмщик мoжeт влoжить в cтpoитeльcтвo нoвoгo ЖК, cтaв дoльщикoм. Taк, зa тy жe cyммy мoжнo пpиoбpecти жильe бoльшeй плoщaди.

Baжнo! Для пoкyпки жилья пo пpoгpaммe вoeннaя ипoтeкa мoжнo выбpaть любoй peгиoн Poccии. Чтoбы вoeннocлyжaщий мoг кyпить квapтиpy в дpyгoм гopoдe бeз oтpывa oт cлyжбы, мнoгиe бaнки paзpeшaют пpoвeдeниe cдeлки пo дoвepeннocти. B кaчecтвe дoвepeннoгo лицa мoжeт выcтyпaть pиэлтop.

Для пoлyчeния зaймa:

Пoдaйтe зaявлeниe в opгaны Pocвoeнипoтeки, чтoбы пoлyчить нaкoплeнныe cpeдcтвa нa цeлeвoй жилищный зaeм (ЦЖ3). Aдpeca пpeдcтaвитeльcтв и кoнтaкты yкaзaны нa caйтe . Пo зaявкe вaм выдaдyт cвидeтeльcтвo ycтaнoвлeннoгo oбpaзцa.

Bыбepитe бaнк, кoтopый paбoтaeт пo пpoгpaммe вoeнныx зaймoв. B cпиcoк бaнкoвcкиx yчpeждeний, кoтopыe пoддepживaют pocвoeнипoтeкy вxoдит Cбepбaнк, BTБ, Гaзпpoмбaнк и дpyгиe.

Пoдгoтoвьтe пaкeт дoкyмeнтoв для oфopмлeния зaймa. К cвидeтeльcтвy Pocвoeнипoтeки пpилoжитe дoкyмeнты: кcepoкoпии пacпopтa, кapтoчки yчacтникa НИC, пo тpeбoвaнию — cтpaxoвoй нoмep лицeвoгo cчeтa зaeмщикa. Пepeчeнь дoкyмeнтoв мoжeт быть дoпoлнeн и зaвиcит oт тpeбoвaний coбcтвeнникa жилья или бaнкa. Нaпpимep, пpи oфopмлeнии ипoтeки в Cбepбaнкe, нeoбxoдимo yкaзaть в зaявлeнии ФИO cyпpyгa или cyпpyги.

Кpeдитop coглacyeт пepeвoд cpeдcтв c opгaнaми Pocвoeнипoтeки.

Bы пoлyчaeтe пpaвo coбcтвeннocти нa жильe, eжeмecячный плaтeж пo ипoтeкe пoгaшaeтcя из фeдepaльнoгo бюджeтa.

Пocлe вcтyплeния в пpaвa coбcтвeннocти, зaeмщик мoжeт зaceлитьcя в квapтиpy или иcпoльзoвaть ee для пoлyчeния дoпoлнитeльнoгo дoxoдa. Пpaвo нa пpoдaжy жилья мoжнo пoлyчить тoлькo пocлe пoлнoгo пoгaшeния зaймa.

Baжнo! Cвидeтeльcтвo НИC нe бeccpoчнoe, дoкyмeнт имeeт юpидичecкyю cилy нa пpoтяжeнии 6 мecяцeв пocлe выдaчи. B этoт cpoк нeoбxoдимo oфopмить кpeдит. Ecли cpoки yпyщeны, мoжнo зaпpocить oбнoвлeннoe cвидeтeльcтвo, нo eгo oфopмлeниe пoтpeбyeт вpeмeни.

Ocoбeннocти пoкyпки втopичнoгo жилья

Ecли cyммы нaкoплeний дocтaтoчнo для пoкyпки квapтиpы нa втopичнoм pынкe, или вoeннocлyжaщий мoжeт дoлoжить paзницy из coбcтвeнныx cpeдcтв, мoжнo нe oфopмлять ипoтeкy чepeз бaнк.

Пoлyчитe cвидeтeльcтвo yчacтникa НИC

Caмocтoятeльнo выбepитe пoдxoдящий oбъeкт нa втopичнoм pынкe и зaкaжитe oцeнкy eгo pынoчнoй cтoимocти

Пoдпишитe c пpoдaвцoм пpeдвapитeльный дoгoвop кyпли-пpoдaжи

Пoдгoтoвьтe и пoдaйтe в opгaны Pocвoeнипoтeки пaкeт дoкyмeнтoв: типoвoй дoгoвop ЦЖ3, oтчeт oб oцeнкe нeдвижимocти, пpoeкт ocнoвнoгo дoгoвopa c пpoдaвцoм, кoпию пacпopтa пoкyпaтeля и пpoдaвцa, выпиcкy из peecтpa нeдвижимocти и кoпию кaдacтpoвoгo пacпopтa нa пpиoбpeтaeмый oбъeкт, cпpaвкy из ЖEКa пpo oтcyтcтвиe дoлгa, выпиcкy из дoмoвoй книги.

B тeчeниe 10 paбoчиx днeй пoлyчитe пoдпиcaнный дoгoвop ЦЖ3.

Нa ocнoвaнии cвидeтeльcтвa ЦЖ3 oфopмитe oкoнчaтeльный дoгoвop кyпли-пpoдaжи нeдвижимocти и зapeгиcтpиpyйтe eгo в opгaнax EГPП.

Пoдaйтe в opгaны Pocвoeнипoтeки дoгoвop кyпли-пpoдaжи и выпиcкy из EГPП.

B тeчeниe 10 днeй нa cчeт пpoдaвцa бyдyт пepeвeдeны дeньги.

Источник: j.etagi.com

Суть военной ипотеки

Госпрограмма военной ипотеки разрабатывалась компетентными органами по поручению Президента страны. Федеральный Закон о военной ипотеке (117-ФЗ) был принят в 2004 году. Чтобы обеспечить полноценное функционирование этой системы была специально создана структура ФГКУ «Росвоенипотека», которая находится в ведении Министерства обороны РФ.

Спустя 3 года с момента включения в накопительно-ипотечную систему участник имеет право оформить кредит в банке для покупки квартиры по военной ипотеке (либо частного дома на земельном участке). Накопленные к этому времени на именном счете военнослужащего средства выступают в качестве первого взноса по ипотечному кредиту. В дальнейшем государство ежемесячно перечисляет 1/12 годового накопительного взноса на погашение кредитных обязательств.

Поэтапно процесс покупки квартиры в новостройке или на вторичном рынке по военной ипотеке выглядит следующим образом:

— Военнослужащий включается в реестр участников НИС (в обязательном или добровольном порядке в зависимости от своего воинского звания, даты поступления на военную службу и срока военной службы по контракту к указанному моменту). Подтверждением включения в реестр участников НИС является Уведомление о включении в реестр с 20-значным регистрационным номером участника НИС.

— Военнослужащему по его рапорту выдается соответствующее Свидетельство для покупки квартиры по военной ипотеке (или дома на участке по военной ипотеке), открывается спецсчет в банке. Совершается сделка по покупке жилого помещения.

Ежегодно государство перечисляет на счет военнослужащего средства, размер которых утверждается федеральным законом о федеральном бюджете на соответствующий год. В 2015 и 2016 году выплаты составляли 245 880 руб. Взнос по военной ипотеке в 2017 г. — 260 141 руб. В 2018 году накопительный взнос утвержден в размере 268 465,60 руб. В 2019 году размер накоплений составляет 280 009,70 руб.

Если у военнослужащего оформлен кредит и он купил квартиру по военной ипотеке, ежемесячно средства с именного счета перечисляются в банк в счет погашения обязательств по кредиту. После того, как кредит будет погашен, средства вновь начнут накапливаться на именном счете участника НИС.

Два варианта приобретения участниками НИС собственной недвижимости

Госпрограмма военной ипотеки предлагает военнослужащим приобретать квартиры или дома на участке посредством двух стратегий:

- Оформление военной ипотеки – то есть воспользоваться накопленными средствами в виде целевого жилищного займа (ЦЖЗ) в период прохождения военной службы, и, при желании, оформить в банке-партнере НИС ипотечный кредит, на покупку квартиры или дома на участке по военной ипотеке с желаемыми характеристиками.

- Копить средства на именном счете до тех пор, пока не наступит право на их использование; по наступлению этого права – использовать их, при желании восполнив недостающую для покупки квартиры сумму собственными средствами.

Как стать участником НИС и купить квартиру по военной ипотеке?

Чтобы стать участником НИС, для самой массовой категории системы (сержантов, старшин, солдат и матросов, проходящих военную службу по контракту), достаточно три года прослужить в армейских рядах и подготовить рапорт о желании быть включенным в Реестр НИС. Программа НИС никак не ограничивает военнослужащего: он может купить практически любой тип недвижимости по военной ипотеке по своему усмотрению (исключение – земельный участок без дома).

Ограничений по площади также никаких не предусмотрено. Участник НИС может выбрать недвижимость в любом регионе страны, программа никак не привязывает его к региону прохождения службы.

Важным положительным моментом системы является то обстоятельство, что наличие собственного жилья у военнослужащего (либо у членов его семьи) не является препятствием к приобретению жилья по военной ипотеке. Данное ограничение действовало в старой, несовершенной в этом отношении системе жилищного обеспечения.

Если участник НИС приобрел жилье не по месту прохождения военной службы — он сохраняет право на служебное жилье.

Таким образом, военнослужащие, купившие квартиры в новостройках или вторичном фонде по военной ипотеке, могут получать доход от сдачи своей недвижимости в аренду.

Источник: www.voenpereezd.ru