В основе концепции негосударственного пенсионного обеспечения заложена простая идея: «Хочешь получать большую пенсию? Позаботься об этом сам».

Страховая пенсия, назначаемая Пенсионным фондом России (ПФР) гражданам, вряд ли сможет приятно удивить большинство работающих граждан. Иные виды социальных пенсий еще меньше. Государственные пенсии выплачиваются лишь избранным.

В ситуации, когда число пенсионеров и лиц преклонного возраста растет, а количество работающих неуклонно сокращается, источник выплат страховых пенсий — страховые взносы в пользу работающих граждан сокращаются, что уже стало одной из причин увеличения общеустановленного пенсионного возраста.

Выход — развитие накопительного компонента пенсионного обеспечения, как в форме корпоративных, так и индивидуальных пенсионных программ.

Индивидуальный пенсионный договор негосударственного пенсионного обеспечения (НПО) — договор между физическим лицом (Вкладчиком, который платит взносы) и АО «НПФ «Ингосстрах-Пенсия» в пользу физического лица (Участника, которому фонд будет выплачивать пенсию). В случае договора в свою пользу Вкладчик и Участник — одно и то же лицо. Договор НПО можно заключить и в пользу третьего лица — в этом случае Вкладчик и Участник разные лица.

Негосударственные пенсионные фонды

Негосударственная пенсия выплачивается независимо от пенсий, выплачиваемых ПФР, и в общем случае может назначать как и раньше — с 60 и 55 лет для мужчин и женщин, соответственно. Периодичность выплаты, ее срок и иные условия определяются исходя из пожеланий Вкладчика (Участника)в момент назначения выплаты. Порядок уплаты взносов, назначения и выплаты негосударственной пенсии определяются пенсионной схемой, а также условиями договора НПО, которые дополнительно детализируют особенности каждого пенсионного плана.

Виды пенсионных схем (условий)

Фонд применяет пенсионные схемы как с установленными взносами, где в договоре устанавливается размер и периодичность пенсионных взносов, а размер пенсии определяется исходя из суммы пенсионного счета на момент назначения выплаты, так и с установленными выплатами, где в договор включаются сведения об ожидаемом виде, размере и периодичности негосударственной пенсии. Договор с установленными выплатами содержит строгое требование в отношении соблюдения графика пенсионных взносов и, в последнее время, применяется реже, чем договоры с установленными взносами, где размер пенсии определяется в момент назначения.

Список пенсионных схем и их особенностей

Схема № 1 с установленными взносами предполагает пожизненную выплату негосударственной пенсии с возможностью установить гарантированный период. На этапе накопления и в течение гарантированного периода предоставлено право указать правопреемника по договору. Схема также предлагает вариант последовательной выплаты пожизненной пенсии двум участникам. В этом случае гарантированный период может быть установлен только для первого участника, получающего выплату. При расторжении используются специальные коэффициенты, применяемый к сумме взносов и инвестиционному доходу, в зависимости от условий договора.

Почему деньги в НПФ пропадут? / Негосударственные пенсионные фонды в России

Схема № 2 с установленными взносами предполагает выплату негосударственной пенсии в течение установленного срока с возможностью установить гарантированный период, в том числе равный всему сроку выплаты. На этапе накопления и в течение гарантированного периода предоставлено право указать правопреемника по договору. Схема также предоставляет возможность назначить выплаты до исчерпания пенсионного счета в размере, определяемом Участником. В случае выплат до исчерпания есть возможность назначить правопреемника на весь период действия договора. При расторжении используются специальные коэффициенты, применяемый к сумме взносов и инвестиционному доходу, в зависимости от условий договора.

Схема № 3 с установленными взносами применяется вкладчиками-юридическими лицами и предполагает учет обязательств перед участниками на солидарном пенсионном счете. Выплата пенсии может быть как срочной, так и пожизненной, и устанавливается распорядительным письмом вкладчика, с учетом условий пенсионной программы.

Схема № 4 с установленными выплатами предполагает все возможные варианты выплат негосударственной пенсии: до исчерпания, в течение установленного срока или пожизненно, в том числе с гарантированным периодом. Условия схемы требуют строго соблюдения графика взносов, нарушение которого может повлечь изменение обязательств фонда по выплате пенсии, установленной договором. При расторжении используются специальные коэффициенты, применяемый к сумме взносов и инвестиционному доходу, в зависимости от условий договора.

Подробное описание схем и иных условий приведено в Пенсионных правилах фонда и тексте договора НПО.

Преимущества НПО

- Долгосрочные накопления с инвестиционным доходом. Уплачиваемый вкладчиками взносы фонд размещает в финансовые активы в интересах вкладчиков, участников и их правопреемников. Ежегодно фонд распределяет полученный доход, за вычетом вознаграждения, разрешенного законодательством, в состав формируемых пенсионных резервов.

- Налоговые льготы. Можно получить социальный налоговый вычет по НДФЛ на сумму уплаченных взносов в пределах 120 000 рублей в год, в том числе у работодателя без обращения в налоговую службу. От НДФЛ освобождены выплаты негосударственных пенсий по договорам с физическими лицами в свою пользу, а также выплаты правопреемникам.

- Защита средств. Средства на пенсионных счетах не подлежат взысканию по требованию третьих лиц, не делятся при имущественных спорах, передаются правопреемникам в полном объеме. В ближайшем будущем ожидается создание системы гарантирования для НПО.

- Назначение пенсии ранее общеустановленного возраста. Выплата негосударственной пенсии может производиться с 55 лет для женщин и 60 лет для мужчин.

- Возможность расторгнуть договор при необходимости. При расторжении договора фонд выплатит выкупную сумму, рассчитываемую в соответствии с условиями пенсионного договора и Пенсионными правилами, исходя из уплаченных пенсионных взносов, начисленного фондом дохода, включая доход за неполный год расторжения (по ставке минимально гарантированной доходности).

Основные сведения по услуге негосударственного пенсионного обеспечения представлена в Ключевом информационном документе (КИД).

Дополнительная информация

При размещении средств пенсионных резервов возможно увеличение или уменьшение дохода от размещения пенсионных резервов. Отрицательный результат размещения пенсионных резервов не отражается на пенсионных счетах. Результаты размещения пенсионных резервов в прошлом не определяют доходов в будущем, государство не гарантирует доходности размещения (инвестирования) пенсионных резервов.

Договор НПО может быть расторгнут по инициативе Вкладчика (Участника, если такое право ему предоставлено). В этом случае выплачивается выкупная сумма, в соответствии с условиями договора НПО и разделом 13 Пенсионных правил Фонда.

При расторжении договора НПО фонд осуществляет расчет выкупной суммы с учетом условий Пенсионных правил и договора, а также выполняет роль налогового агента в отношении суммы инвестиционного дохода, а также суммы взносов, если Вкладчик не предоставит справку о НЕ получении налогового вычета за соответствующий год уплаты пенсионных взносов.

Например Вкладчик по договору НПО в свою пользу уплачивал пенсионные взносы в течение 5 лет. Первые четыре года взносы уплачивались через бухгалтерию с предоставлением налогового вычета. Последний год вкладчик уплачивал взносы сам и вычет не получал о чем предоставил справку. При расторжении договора в налоговую базу для уплаты НДФЛ войдут взносы первых четырех лет, в отношении которых ранее был предоставлен вычет, и сумма инвестиционного дохода, начисленного на пенсионный счет. В связи с тем, что Вкладчик является налоговым резидентом Российской Федерации ставка налога составит 13%.

В случае смерти Вкладчика в период накопления или в период выплат, выкупная сумма выплачивается правопреемникам. Выплата правопреемникам осуществляется на основании письменного заявления, предъявленного в Фонд, и оригинала или надлежащим образом заверенной копии «Свидетельства о смерти» участника. Выплата выкупной суммы правопреемникам не облагается НДФЛ.

Источник: ingospensiya.ru

Что такое негосударственное пенсионное страхование? Является ли обязательным и есть ли плюсы заключения договора с фондом?

Сегодняшняя пенсионная система рассчитана не только на гарантированное материальное обеспечение в будущем, но и на получение увеличенных выплат по старости. Негосударственное пенсионное страхование – один из видов пенсий, который позволяет самостоятельно формировать свой достаток в старости. Рассмотрим особенности данного страхования, его достоинства и возможности.

Оглавление:

- Что это такое?

- Обязательно ли переводить пенсию в НПФ?

- Отличия от государственного

- Кто и когда может стать вкладчиком?

- Основные аспекты при выборе фонда и заключении договора

- Финансовые и временные затраты

Что это такое?

Тем, кто в старости хочет получать достойную пенсию, приходится уже сейчас самостоятельно заботиться о своем будущем материальном обеспечении. Страховые пенсии, выплачиваемые ПФР, чаще всего оказываются недостаточными для поддержания нормального уровня жизни.

Именно поэтому Негосударственными пенсионными фондами были запущены специальные программы, позволяющие гражданам самостоятельно управлять накоплениями и решать, каким будет их финансовый достаток в будущем.

Одна из таких программ – негосударственное пенсионное страхование. Оно дает возможность получать в старости дополнительные выплаты к основной пенсии. Чтобы получать негосударственные выплаты, нужно заключить договор с Негосударственным пенсионным фондом. Размер будущих доплат будет зависеть от нескольких факторов:

- выбора НПФ;

- индивидуальной программы, предложенной фондом;

- размера взносов.

Данная схема пенсионного обеспечения построена так, что ее участник сам может выбрать индивидуальный план, на основе которого его взносы будут постепенно расти за счет инвестиций в ценные бумаги.

Участниками негосударственного обеспечения являются:

- Негосударственный фонд. Его деятельность регулируется законом «О Негосударственных пенсионных фондах» и направлена на инвестирование взносов вкладчиков в целях увеличения пенсий участников системы.

- Вкладчик. Он уплачивает взносы. Вкладчиком может выступать как юридическое, так и физическое лицо.

- Участник. Это тот, кто по договору получает пенсию.

СПРАВКА. В большинстве случаев участник и вкладчик – это одно лицо. Однако система НПО предоставляет возможность компаниям (юридическим лицам) вносить на счета сотрудников взносы для дальнейшего получения ими негосударственной пенсии. В этом случае компания выступает как вкладчик, а сотрудники являются участниками.

Обязательно ли переводить пенсию в НПФ?

Негосударственное страхование – дело добровольное. Будущий получатель пенсии по своему усмотрению может формировать свой пенсионный счет – сохранять средства в государственном фонде или же переводить их в НПФ.

Пенсия, лежащая на счете Госфонда, не инвестируется, а только индексируется. Как правило, это происходит 1 раз в год.

Средства, переведенные в НПФ увеличиваются посредством их инвестирования фондом в ценные бумаги и акции. Те, кто хочет не только формировать, но и ежегодно увеличивать свои накопления, могут заключить договор с НПФ. Если вас устраивает система работы ПФР, то к подписанию соглашения с НПФ вас никто не обязывает.

Отличия от государственного

- Чтобы заключить договор с НПФ и получать в будущем деньги по старости, не нужно нарабатывать минимальный трудовой стаж.

- Размер будущей пенсии не зависит от величины получаемой заработной платы и стажа трудовой деятельности.

- Сумма внесенных взносов в НПФ будет расти каждый год с учетом инвестиционного дохода. Средства страховой пенсии, выплачиваемой государством, не инвестируются, но ежегодно индексируются.

- Выплаты формируются за счет добровольных взносов участника программы или работодателя (если организация участвует в корпоративной программе обеспечения сотрудников).

- Застрахованное лицо в любой момент может расторгнуть соглашение о НПС, вернуть деньги или перевести их в другой фонд, в том числе и государственный.

- Участник системы может самостоятельно выбирать пенсионный план, согласно которому определяется минимальный размер взноса, его периодичность, а также способы выплаты средств.

- Участник или вкладчик может формировать не только свое обеспечение, но и обеспечение своих родственников, делая на их счет взносы.

- Средства, хранящиеся в Негосударственных фондах, можно передавать по наследству.

- В отличие от госстрахования, негосударственное обеспечение является добровольным.

- Негосударственное обеспечение осуществляется на основании заключенного соглашения между застрахованным лицом и НПФ. Обязательное пенсионное страхование от государства основывается на договоре с ПФР (подробнее о системе обязательного ПС рассказано тут).

Кто и когда может стать вкладчиком?

Заключить договор о НПО с Негосударственным фондом может любой совершеннолетний гражданин РФ. Программа дает возможность стать вкладчиком и определять свои будущие накопления даже тем, кто пока не работает. Получается, что заботиться о своих пенсионных выплатах можно уже с 18 лет.

ОБРАТИТЕ ВНИМАНИЕ. Также фонды предусматривают возможность заключения договора с юридическими лицами по корпоративной пенсионной программе. Эта программа является своего рода дополнением к соцпакетам, повышает доверие сотрудников к компании и позволяет сохранять фирме хорошую репутацию.

Основные аспекты при выборе фонда и заключении договора

Для начала нужно выбрать надежный фонд. На первых этапах важно выяснить подробную информацию о компании, с которой вы собираетесь заключать договор. Главные критерии выбора:

- наличие лицензии;

- рейтинг;

- доходность;

- надежность;

- прозрачность и доступность информации.

Заключение договора происходит в несколько этапов:

- Выбрав фонд, нужно обратиться в его ближайших офис обслуживания и заполнить заявление. Вы также можете отправить заявку в режиме онлайн на официальном сайте фонда.

- Для подписания соглашения потребуются документы: паспорт и страховое свидетельство (где получить СНИЛС, читайте здесь, а в этой статье рассказано, как узнать номер страхового документа).

- В офисе компании вы выбираете пенсионный план, по которому будете вносить средства.

- На ваше имя открывают счет.

- По условиям договора вы вносите на него определенную сумму в установленный в соглашении период. Каждый год сумма, хранящаяся на личном счете, увеличивается за счет полученной инвестиционной прибыли фонда.

- При наступлении пенсионного возраста фонд рассчитывает вам пенсию в соответствии с выбранным вами планом.

СПРАВКА. Любой гражданин может также заключить договор с НПФ и вносить взносы за другого человека, например, на родственника, формируя тем самым его будущее обеспечение.

Финансовые и временные затраты

Оформление такого вида пенсии не облагается пошлинами. Заключение договора между сторонами для юридических и физических лиц бесплатное. Если застрахованное лицо оформляет в НПФ не только негосударственную пенсию, но и переводит туда свою страховую часть, то процедура перевода может длится около 1-2 недель, так как НПФ потребуется время для согласования перевода всех средств из Пенсионного фонда России.

Такая система пенсионного обеспечения позволяет гражданам самостоятельно устанавливать размер будущих выплат по старости, управлять своими вложениями и увеличивать их.

Источник: posobie.guru

Рейтинг НПФ России в 2022 году

Впервые негосударственные пенсионные фонды стали подлинно востребованными с изменением социально-экономической ситуации в стране. С одной стороны, формирование новой пенсионной системы потребовало участие в ней негосударственных структур, с другой — люди пожелали самостоятельно, за счет собственных средств копить на дополнительную пенсию. В данном материале мы составили рейтинг негосударственных пенсионных фондов в 2022 году. Его задача — помочь вам определиться с тем, какому из учреждений лучше доверить свои сбережения.

Что такое негосударственный пенсионный фонд?

В деятельности негосударственных пенсионных фондов (далее — НПФ) можно выделить два взаимосвязанных направления деятельности:

- НПФ являются частью системы обязательного пенсионного страхования, выступая вторым, помимо государства, страховщиком.

- НПФ также занимаются негосударственным пенсионным обеспечением — добровольным вариантом накопления средств граждан.

Последнее направление деятельности сегодня выступает не альтернативой, а дополнением к обязательному пенсионному страхованию. Оно позволяет любому человеку копить на старость, начиная с совершеннолетия. Цель негосударственного обеспечения — за счет собственных средств увеличить размер будущей пенсии путем добровольных отчислений.

Их размер может варьироваться в зависимости от характера, размера заработка, понимания того, какой уровень финансового обеспечения приемлем и комфортен для конкретного человека. Обратившись в НПФ с целью сформировать дополнительный доход, частное лицо выбирает один из пенсионных планов. В нем фиксируются: размер регулярных выплат, их периодичность, сроки начисления и др. детали. Перечисленные условия впоследствии ложатся в основу договора с НПФ.

Выгодная альтернатива вкладу

Вклад «Ценный актив смарт»

Ренессанс Жизнь, Лиц. № 3354

от 100 тыс

Сделать вклад

Чем еще хорош вариант негосударственного пенсионного обеспечения?

- В дополнение к базовой страховой пенсии он позволяет делать отчисления в пользу себя, детей или других близких людей.

- Кроме того, к негосударственному варианту обеспечения могут обратиться работодатели. В сущности, т.н. корпоративная пенсионная программа — одна из составляющих социального пакета. С ее помощью нанимающая организация не столько содействует благосостоянию сотрудников, но и стимулирует их к большим достижениям на карьерном поприще.

Участию НПФ в системе обязательного пенсионного страхования положила начало реформа 2002 года. Ее целью было стимулировать россиян к более высоким пенсионным выплатам за счет идеи накопления — она стала краеугольным камнем стартовавших изменений.

Теперь размер страховой части пенсии каждого человека, родившегося после 1967 года, стал рассчитывается на основе пенсионных баллов или индивидуального пенсионного коэффициента. Зависит этот показатель от объема страховых взносов и трудового стажа гражданина.

При этом фиксированная часть заработка человека идет в счет т.н. накопительной части пенсии — она не тратится на ежегодные выплаты пенсионерам, а инвестируется и может управляться посредством НПФ. С 2014 года, однако, в стране начал действовать мораторий на передачу пенсионных накоплений россиян НПФ. Введенная в качестве временной, эта мера продолжает поддерживать заморозку пенсионной реформы и в 2022 году. Сегодня граждане могут управлять только той суммой, которую удалось скопить до начала действия моратория. Ее можно перенести в НПФ (например, в учреждение из рейтинга лучших фондов) — и таким образом успешно формировать дополнительный доход к страховой пенсии.

Повышенная ставка при открытии онлайн!

Вклад «МКБ. 30 лет»

Московский Кредитный Банк, Лиц. № 1978

до 1100 дн.

Сделать вклад

Что представляют собой рейтинги НПФ России по надежности и доходности?

Сегодня на рынке действует множество НПФ, предлагающих разные условия, доходность и инвестиции в различные объекты. При этом спрос на услуги данных учреждений повышает предложение — это обуславливает высокую конкуренцию на рынке. Сделать выбор в пользу эффективно работающего и надежного фонда помогают рейтинги, составляемые экспертами на базе сложной методологии.

Рейтинг доходности негосударственных пенсионных фондов определяет, в какой мере данное учреждение способно выполнить взятые на себя обязательства по отношению к вкладчику. Главный критерий рейтинга — доходность НПФ или объем прибыли, который фонд получает по итогам управления пенсионными накоплениям своих клиентов. Рейтинг надежности негосударственных пенсионных фондов, напротив, в приоритет ставит стабильность учреждения и способность противостоять актуальным рискам.

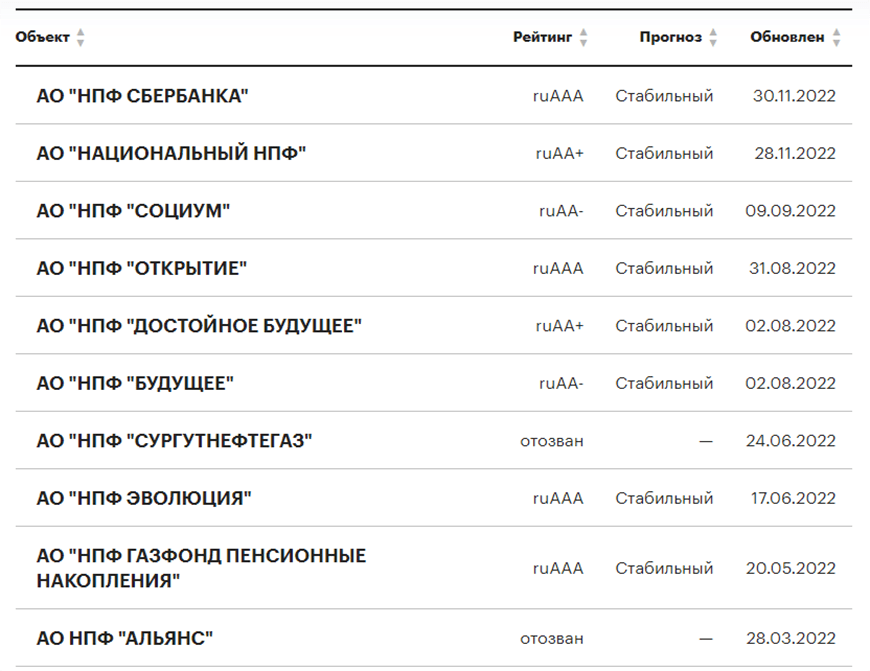

Рейтинг НПФ в 2022 году по версии «Эксперт РА»

Список наиболее надёжных НПФ предлагает крупнейшее российское кредитное рейтинговое агентство RAEX («Эксперт Ра»):

Повышенная ставка для новых клиентов в первые два месяца

Вклад «Накопительный счет «Управляй процентом»»

Газпромбанк, Лиц. № 354

Сделать вклад

Агентство имеет собственную методологию и шкалу оценки. Например, чтобы расположить НПФ в рейтинге, специалисты учитывают внутренние и внешние факторы надежности учреждения: итоги аудитов, транспарентность управления фондом, размер доходов и расходов, инвестиционную стратегию.

На официальном сайте «Эксперта РА» дается следующая расшифровка рейтинга:

| AAA | ruAAA | Объект рейтинга характеризуется максимальным уровнем кредитоспособности/финансовой надежности/финансовой устойчивости. Наивысший уровень кредитоспособности/финансовой надежности/финансовой устойчивости по национальной шкале для Российской Федерации, по мнению Агентства. |

| AA | ruAA+ | Высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, который лишь незначительно ниже, чем у объектов рейтинга в рейтинговой категории ruAAA. |

| ruAA | ||

| ruAA- | ||

| A | ruA+ | Умеренно высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruA | ||

| ruA- | ||

| BBB | ruBBB+ | Умеренный уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории ruA. |

| ruBBB | ||

| ruBBB- | ||

| BB | ruBB+ | Умеренно низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruBB | ||

| ruBB- | ||

| B | ruB+ | Низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. В настоящее время сохраняется возможность исполнения финансовых обязательств в срок и в полном объеме, однако при этом запас прочности ограничен. Способность выполнять обязательства является уязвимой в случае ухудшения экономической конъюнктуры. |

| ruB | ||

| ruB- | ||

| ССС | ruССС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует значительная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| СС | ruСС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует повышенная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| С | ruС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует очень высокая вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. Своевременное выполнение финансовых обязательств крайне маловероятно. |

| RD | ruRD | Объект рейтинга находится под надзором органов государственного регулирования, которые могут определять приоритетность одних обязательств перед другими. При этом дефолт Агентством не зафиксирован. |

| D | ruD | Объект рейтинга находится в состоянии дефолта. |

Рейтинг НПФ в 2022 году по данным Центробанка

Иначе таблицу рейтинга негосударственных пенсионных фондов составляет ЦБ РФ. В отличие от RAEX, Банк России ориентируется не столько на доходность накоплений, сколько отдает предпочтение объему собственных средств и участию в АСВ. На основе этих параметров рейтинг НПФ в 2022 году по ЦБ РФ выстраивается следующим образом:

| Наименование НПФ | Доходность |

| НПФ Сбербанка (АО) | 7.44% |

| НПФ ГАЗФОНД пенсионные накопления (АО) | 5.39% |

| НПФ БУДУЩЕЕ (АО) | 4.16% |

| НПФ Открытие (АО) | 4.14% |

| Негосударственный пенсионный фонд «Доверие» | 3.84% |

| НПФ ВТБ Пенсионный фонд (АО) | 3.73% |

| НПФ Гефест (АО) | 3.43% |

| НПФ Оборонно-промышленный фонд им. В.В. Ливанова (АО) | 3.30% |

| НПФ Первый промышленный альянс (АО) | 3.24% |

| Атомфонд (АО) | 2.84% |

| НПФ Федерация (АО) | 2.75% |

| МНПФ «Большой» (АО) | 2.73% |

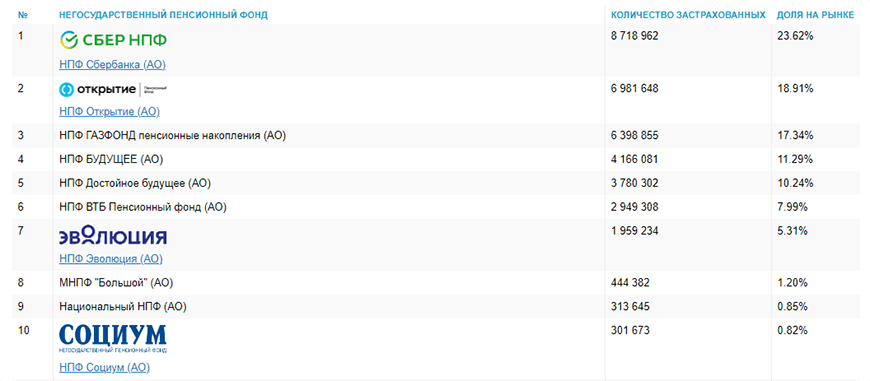

Рейтинг НПФ по объему пенсионных накоплений

Сравнение НПФ по рейтингу объема пенсионных накоплений помогает выделить фонды с наибольшим приростом денежных средств от застрахованных лиц. В этом списке НПФ на первых местах расположены фонды, которые получили от граждан больше средств накопительной пенсии. Чем выше цифра, тем больше доверия у населения к этой компании.

| Наименование НПФ | Пенсионные накопления (тыс. рублей, рыночная стоимость) |

| Акционерное общество «Негосударственный Пенсионный Фонд Сбербанка» | 690 910 329.09 |

| Акционерное общество «Негосударственный пенсионный фонд ГАЗФОНД пенсионные накопления» | 590 358 286.70 |

| Акционерное общество Негосударственный пенсионный фонд ОТКРЫТИЕ | 541 864 138.36 |

| Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд | 288 342 507.45 |

| Акционерное общество «Негосударственный пенсионный фонд БУДУЩЕЕ | 273 047 417.04 |

| Акционерное общество «Негосударственный пенсионный фонд «Достойное БУДУЩЕЕ» | 259 105 512.28 |

| Акционерное общество «Негосударственный пенсионный фонд Эволюция» | 178 967 072.47 |

| Акционерное общество Межрегиональный негосударственный пенсионный фонд «БОЛЬШОЙ» | 49 955 790.61 |

| Акционерное общество «Национальный негосударственный пенсионный фонд» | 25 582 036.87 |

| Акционерное общество «Негосударственный Пенсионный Фонд «Социум» | 23 683 646.52 |

Какой НПФ выбрать?

По каким критериям нужно выбирать некоммерческий пенсионный фонд:

- Доходность. Оценивать НПФ России по этому критерию желательно по результатам длительного периода – минимум 8-10 лет.

- Надежность. О том, выполняет ли фонд свои текущие обязательства, и сможет ли их выполнять в будущем, можно узнать по рейтингу «Эксперт РА». Выбор следует ограничить теми фондами, которые имеют этот рейтинг, так как у многих НПФ он может быть отозван, а это не самый хороший показатель его работы.

- Учредители и акционеры. Если во главе фонда стоят крупные промышленные и ресурсодобывающие компании, то это является его дополнительной гарантией надежности.

- Возраст фонда и его официальная статистика по пенсионным накоплениям и количеству клиентов. Чем больше возраст компании, тем больше у нее опыта в управлении финансами.

- География присутствия. Желательно выбирать фонд, представительство которого расположено в вашем регионе. Необходимости посещать офис фонда никакой нет, однако решение некоторых вопросов требует личного присутствия.

- Обслуживание. Нелишним будет обратить внимание на наличие онлайн-сервисов, личного кабинета на сайте и телефонов горячей линии. У вас должна быть возможность всегда связаться с фондом.

При выборе НПФ также учитывайте отзывы клиентов: что пишут о компании люди, реально ли фонд производит выплаты, с каким «подводными камнями» сталкивались застрахованные лица?

Негосударственные фонды рейтинг по количеству застрахованных лиц также должен рассматриваться при выборе НПФ. Рейтинг показывает количество застрахованных граждан в фонде, а также долю рынка.

Так или иначе, перечисленные фонды предлагают своей клиентуре высокий уровень доходности, превышающий уровень инфляции, а также стабильность выплат. Немаловажна их надежность — она может выражаться в размере капиталов учреждения. Таким образом, выбирая НПФ для долгосрочных вложений в свое будущее, учитывайте всю множественность факторов – именно в сочетании высокой доходности и стабильности фонда, подкрепленной годами его работы на рынке, кроется секрет успеха.

Источник: bankiros.ru