Как оформить ипотеку с недофинансированием в Сбербанке и избежать неприятностей при заключении договора

Оформление ипотечного кредита с недофинансированием при покупке квартиры по заниженной стоимости ‒ мошенническая схема, позволяющая продавцу избежать уплаты большого подоходного налога. При осуществлении подобной сделки рискуют обе стороны. В случае выявления факта мошенничества суд аннулирует ДКП (договор купли-продажи) и обяжет участников выплатить штраф по ст. 122 НК РФ.

Что такое недофинансирование ипотеки

При продаже квартиры собственник жилья обязан уплатить налог в размере 13%. Если квартира продается по цене ниже, чем 70% от ее кадастровой стоимости на 1 января, то необходимо воспользоваться понижающим коэффициентом 0,7. В данном случае расчет осуществляется по следующим формулам:

- Налогооблагаемая база = кадастровая стоимость × 0,7.

- Сумма налога = НБ ×13%.

Уплатить налог нужно только в случае продажи квартиры раньше установленного законом срока. Зависит он от даты покупки недвижимости:

НЕДОФИНАНСИРОВАНИЕ, НЕОТДЕЛИМЫЕ УЛУЧШЕНИЯ, «РАЗБИВКА» СУММ В ДОГОВОРЕ КУПЛИ-ПРОДАЖИ.

- после 01.01.2016 – 5 лет;

- до 01.01.2016 – 3 года.

Если квартира была получена в дар или наследство, тогда срок минимальный – 3 года.

Срок может быть снижен до 3 лет в случае, если:

- собственник продает единственную квартиру;

- новая (вторая) недвижимость приобретена за 90 дней до даты продажи старой.

При расчете налога может быть применен имущественный вычет в размере 1 млн рублей. В некоторых случаях продавец вправе сократить величину дохода, полученного от продажи жилья, на фактически произведенные и документально подтвержденные затраты, связанные с покупкой этой недвижимости. К таким расходам относят ремонт квартиры, перепланировку, проведение всех необходимых коммуникаций.

Чтобы снизить налогооблагаемую базу, собственник искусственно занижает стоимость жилого помещения, приобретаемого заемщиком. Сделка проводится на основе ДКП и договора на ипотеку с недофинансированием. Оставшаяся сумма прописывается в дополнительном соглашении в разделе расходов на неотделимые от квартиры улучшения (капитальный ремонт, перепланировка, реконструкция).

Расчет налогооблагаемой базы идет по неполной стоимости, отраженной в ДКП. Занижать цену выгодно только до величины кадастровой стоимости, умноженной на коэффициент 0,7.

Пример: Иванов В.И. приобрел квартиру в 2019 году за 2,3 млн рублей и через 10 месяцев решил ее продать за 3,5 млн рублей. По закону он обязан заплатить налог в размере 325 тыс. рублей ((3 500 000 — 1 000 000)×13%). На 1 января ее кадастровая стоимость составляла 2,7 млн, следовательно, если в ДКП занизить стоимость до 1,89 млн рублей, это означает, что налог будет равен 245 700 руб.

Преимущества и недостатки сделок с недофинансированием

Перед тем как согласиться на сделку с недофинансированием, важно взвесить возможные преимущества и недостатки данной схемы.

Почему выгодно проводить сделку с недофинансированием

Снижается сумма налога за счет сокращения налогооблагаемой базы

Сокращается сумма расходов на приобретение квартиры за счет скидки от продавца и снижения величины первоначального взноса

Недостатки ипотеки с недофинансированием

При признании договора недействительным придется заплатить штраф, и покупателем будет возвращена лишь та сумма, которая указана в договоре ДКП

Впоследствии налоговый вычет будет ниже, чем при стандартном кредитовании

Аннулирование договора купли-продажи повлечет за собой существенные расходы, которые понесут обе стороны сделки.

Кто и сколько на этом может сэкономить

Занижение цены имущества может значительно облегчить финансовое положение как продавца, так и покупателя. Заемщик может сэкономить до 10% от цены недвижимости, возможно, получив от продавца скидку. Столько же может сохранить и продавец.

Показатель экономии зависит от роста цен на недвижимость, в 2022 году он составил 12-15%.

Порядок получения и оформления ипотеки с заниженной стоимостью в Сбербанке

Продажа квартиры по ипотеке с заниженной стоимостью считается незаконной, но Сбербанк идет навстречу потенциальным заемщикам и оформляет подобные сделки.

- Выбрать подходящую программу ипотеки от Сбербанка .

- Заполнить анкету, перейдя на DomClick или приехав в отделение банка.

- Получить одобрение и передать документы на выбранную квартиру в течение 90 дней.

- Подписать кредитный договор с заниженной стоимостью квартиры и дополнительное соглашение на неотделимые улучшения.

- Зарегистрировать право собственности покупателя и залога в пользу Сбербанка.

- Снять отметку о первоначальном залоге, перерегистрировать закладную и ипотечный договор.

После банк осуществляет все расчеты с продавцом квартиры.

Важно понимать, что кредитор может предъявить дополнительные условия к соискателю, например, попросит привлечь несколько созаемщиков, повысит процентную ставку или будет дополнительно контролировать процесс погашения жилищного займа.

Основные требования к заемщику

Получить одобрение ипотеки в Сбербанке может любой человек, соответствующий следующим требованиям:

- У соискателя имеется гражданство РФ и постоянная регистрация на территории субъекта.

- При подаче заявки клиенту должно быть от 21 года до 75 лет на момент последнего платежа.

- Стаж работы не менее 3 месяцев на текущем месте. Общий трудовой – более 12 месяцев.

- Есть возможность подтвердить официальный доход справкой по форме банка или 2-НДФЛ.

- Потенциальный заемщик может привлечь поручителей и созаемщиков.

Сделкам с недофинансированием кредитор уделяет повышенное внимание, они подвергаются более тщательной проверке со стороны службы безопасности. В редких случаях, банк (при наличии каких-либо опасений) может сократить срок договора ипотеки, а это, в свою очередь, влияет и на одобренную сумму.

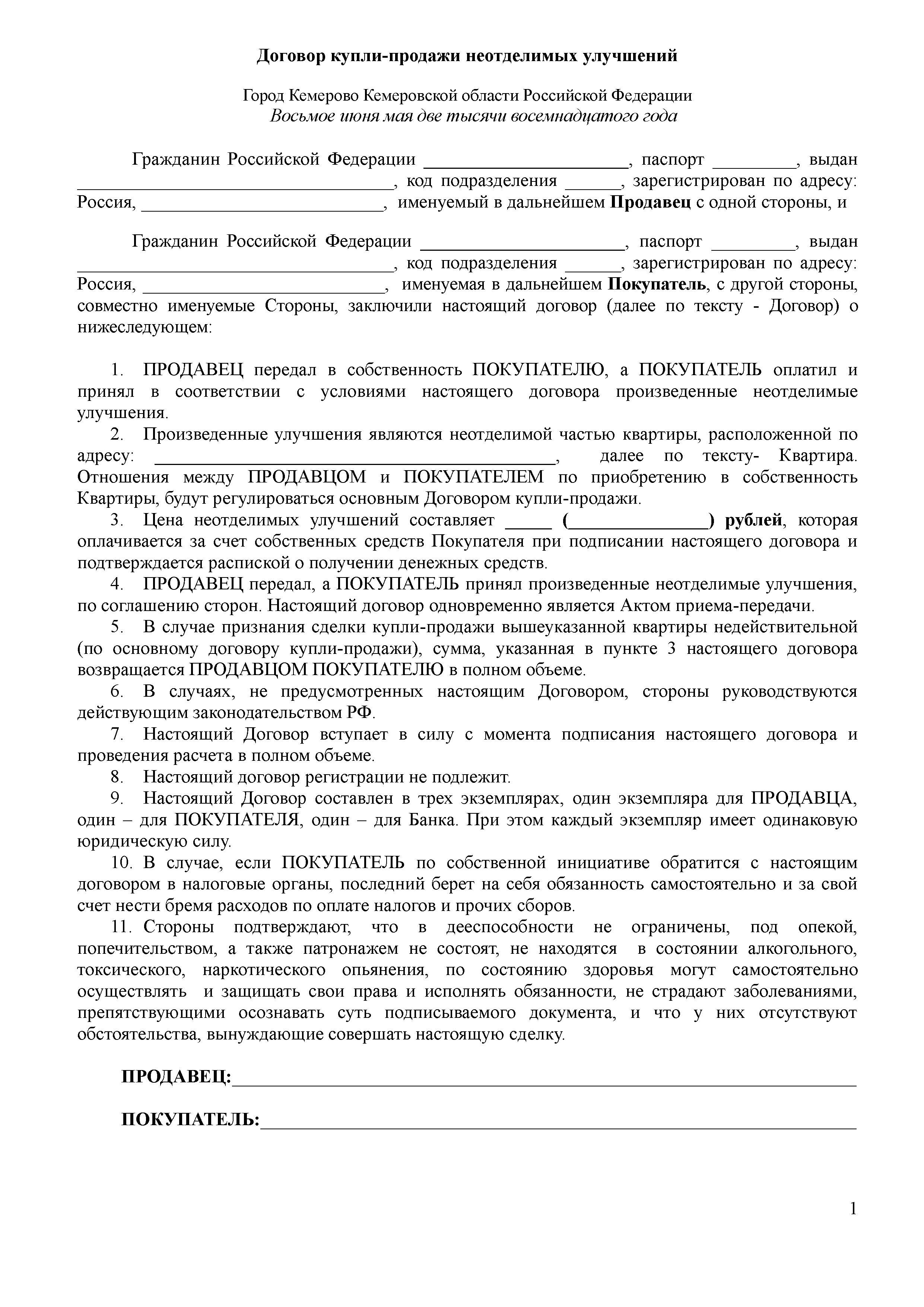

Образец договора

Занижение стоимости квартиры не прописывается отдельным пунктом в договоре, но, несмотря на это, ипотека будет оформлена на полную стоимость приобретаемой недвижимости. Оставшаяся сумма, не указанная в ДКП, учитывается в дополнительном соглашении.

Договор-купли продажи должен писаться под каждую сделку индивидуально, но по определенному шаблону:

Типовой договор на ипотечное кредитование можно скачать по ссылке:

Нюансы электронной регистрации в Сбербанке

Электронная регистрация права собственности на недвижимость позволяет официально подтвердить в Росреестре свое право на владение жильем. Весь процесс осуществляется в банке, нет необходимости посещать МФЦ.

- Оплата госпошлины 2000 руб.

- Создание усиленной квалифицированной электронной подписи (УКЭП).

- Отправка документов в Росреестр.

- На электронную почту покупателя отправляется договор-купли продажи и ЕГРН с электронной отметкой о государственной регистрации.

Процесс длится 4 рабочих дня, в некоторых регионах России (Ивановской и Новосибирской обл.) процедура занимает 1,5 часа.

- паспорт;

- договор о покупке недвижимости;

- ипотечный договор;

- ИНН;

- СНИЛС.

Пакет документов может отличаться в зависимости от типа недвижимости. В случаях с долевой собственностью придется воспользоваться услугами нотариальной конторы.

Ограничения по электронной регистрации права собственности:

- Электронная регистрация проводится только при покупке квартир, комнат на вторичном рынке и земельных участков без построек, право собственности на которые оформлено после 1998 года.

- Покупку в долевую собственность оформить нельзя.

- Сторонами могут выступать только физические лица с российским гражданством.

- Не проводятся сделки по военной ипотеке или с залоговым имуществом.

Если самостоятельно передать документы в Росреестр , заемщику придется заплатить только госпошлину, при электронной регистрации стоимость возрастет до 7900-10900 руб.

Стоит ли оформлять ипотеку с недофинансированием

Покупка квартиры в ипотеку с недофинансированием в Сбербанке может обернуться уголовной ответственностью и большим штрафом по ст. 122 НК РФ . Возможные бонусы, получаемые продавцом и покупателем, омрачаются вероятностью аннулирования заключенного договора.

Мнение эксперта

Александра Синицина

8 лет опыта работы с банковскими продуктами

После подписания документов дофинансировать ипотеку и изменить стоимость квартиры уже не получится, поэтому очень важно изучить все достоинства и недостатки процедуры.

Какие риски несут стороны при оформлении сделки с недофинансированием

В случае вскрытия факта мошенничества обе стороны понесут наказание за предоставление недостоверных данных, договоры ипотечного кредитования и купли-продажи будут аннулированы.

Риски продавца

Если продавец занизит стоимость жилья при продаже, впоследствии, при аннулировании договора купли-продажи, ему придется вернуть полученные деньги. При этом нужно будет заплатить штраф от 50 до 300 тыс. руб. (сумма зависит от размеры сокрытого дохода).

Продавать квартиру в ипотеку с недофинансированием можно, только если нет скрытых доходов, подлежащих налогообложению, иначе суд также привлечет к ответственности по факту мошенничества.

Риски покупателя

Покупка квартиры с заниженной стоимостью грозит покупателю повышенной процентной ставкой по ипотеке и высоким коэффициентом по страховке. Также суд может привлечь заемщика к делу о мошенничестве и обяжет выплатить штраф. В дальнейшем при оформлении налогового вычета заемщик получит меньше денег в связи с низкой стоимостью недвижимости.

Мнение эксперта

Александра Синицина

8 лет опыта работы с банковскими продуктами

В случае аннулирования сделки продавца обяжут вернуть сумму, указанную в ДКП. Вероятность получения выплаты по дополнительному соглашению сводится к нулю.

Примеры из судебной практики

Занижение стоимости недвижимости – признак мошеннической сделки. Даже имея расписку о передаче/получении средств по соглашению, покупателю будет сложно отстоять свою позицию. В силу закона, “неотделимые улучшения”, полностью оплаченные заемщиком, признаются составной частью жилья, поэтому судебное разбирательство может затянуться.

Рассмотрим, какими могут быть последствия продажи недвижимости с заниженной стоимостью, на примере из судебной практики:

“Лазовский М.Н. в декабре 2017 года приобрел двухкомнатную квартиру в Санкт-Петербурге за 4 млн руб. В феврале 2022 году выставил на продажу за 4,5 млн руб. (кадастровая стоимость – 6,3 млн рублей). На предложение откликнулась Веронина А.Д. и в ходе переговоров отказывалась оформлять сделку по заниженной цене.

Покупательница обратилась в налоговую инспекцию и суд для разъяснения ситуации. В ходе разбирательства было доказано, что потенциальная налоговая выгода будет получена вследствие занижения выручки от реализации объекта ниже рыночной. Согласно статье 198 УК РФ, продавцу было назначено наказание в виде штрафа в размере 123 тыс. руб.”

Как снизить риски, если продавец настаивает на занижении цены в договоре

При оформлении сделки с занижением стоимости, необходимо предпринять всевозможные меры для снижения рисков:

- проверить все документы на действительность через официальный сайт МВД ;

- установить факт отсутствия запущенной процедуры банкротства;

- запросить кредитную историю продавца;

- проверить недвижимость на наличие обременения.

Мнение эксперта

Александра Синицина

8 лет опыта работы с банковскими продуктами

При расчете с продавцом лучше воспользоваться безналичной системой, чтобы в дальнейшем было легче подтвердить факт оплаты. Обязательно оформить расписку о получении средств по соглашению!

Как грамотно составить предварительный договор купли-продажи

При продаже/покупке квартиры с неотделимыми улучшениями юристы рекомендуют оформить предварительный ДКП для защиты обеих сторон сделки.

Бланк документа можно посмотреть и скачать по ссылке:

Инструментами гарантии служат:

- материальная ответственность двух сторон;

- принуждение судом к заключению сделки;

- авансовый платеж, подтвержденный распиской (образец см. ниже).

В ГК РФ прописаны два требования, которые обязательно нужно соблюдать при оформлении предварительного договора купли-продажи для Сбербанка и других банков РФ:

- Контракт составляется в письменном виде и нотариально заверяется (при необходимости).

- Необходимо описать предмет договора (продаваемое имущество) и условия сделки в случае ее аннулирования.

Особое внимание нужно уделить цене в ДКП, которая указывается в рамках договора. Она не должна быть завышена, чтобы предварительный контракт не приняли за основной.

В случае отказа продавца продавать недвижимость (помимо ситуаций, описанных ДКП) суд обяжет его в принудительном порядке подписать основной договор на условиях, прописанных в предварительном.

Условия, которые необходимо указать в ДКП:

- Обстоятельства, при которых покупатель и продавец могут расторгнуть сделку без штрафов.

- Сроки передачи купленной недвижимости после подписания ДКП.

- Санкции за отказ или нежелание заключать основной договор.

- Сроки возврата задатка при отказе одной из сторон подписывать контракт.

- Случаи, в которых можно расторгнуть основной договор без санкций.

Выводы

Очень часто продавцы продают квартиру с заниженной стоимость с целью экономии на подоходном налоге. Вместе с договором купли-продажи стороны подписывают соглашение на неотделимые улучшения. Подобная схема продажи считается мошеннической, но Сбербанк идет на уступки и оформляет ипотеку, повышая клиенту процентную ставку на 1-1,5% или коэффициент по страховке (определяется исходя из суммы кредита). На этапе оформления предварительного и основного ДКП очень важно минимизировать риски и максимально защитить себя.

Источник: rusfin.info

На каких условиях в Сбербанке оформляется ипотека с недофинансированием

Недофинансирование ипотеки в Сбербанке в отличие от иных кредитных организаций — достаточно распространенная практика, позволяющая продавцу реализовать недвижимость с наименьшими потерями. В чем выгода такой сделки и каков механизм ее реализации, рассмотрим ниже.

Что такое недофинансирование ипотеки

В соответствии с действующими нормами налогового законодательства граждан, реализующий объект недвижимости, обязан уплатить в доход государства часть полученной от продажи имущества прибыли, так называемый подоходный налог в размере 13 %. Освобождаются от уплаты налога только продавцы, владевшие реализуемым объектом на момент продажи в течение периода не менее 5 лет. Учитывая то, что фискальные органы имеют доступ к информации относительно имущества, принадлежащего налогоплательщикам на праве собственности, обмануть инспекцию вряд ли получится.

К тому же за неуплату налога бывшему собственнику грозит серьезное наказание. Данный фактор послужил толчком к поиску варианта снижения величины суммы, подлежащей уплате в бюджет. И надо сказать поиск решения этой проблемы увенчался успехом. Так как налоговой базой при исчислении налога на доход выступает продажная цена объекта, при уменьшении ее величины снижается и сумма налога.

Однако, что такое недофинансирование ипотеки и как это понятие связано с проблемой уплаты налога? Всё предельно просто. В связи с тем, что большинство граждан не в состоянии приобрести жильё за счет собственных накоплений, подавляющее число сделок купли-продажи совершается с участием кредитных организаций и за их счет. При этом банк строго контролирует не только процесс оформления кредита, но и практически все этапы сделки, в том числе следит за тем, чтобы оценочная стоимость приобретаемого объекта соответствовала реальной цене.

В этой связи схема кредитования в данном случае будет состоять в следующем:

- Заемщик предоставляет отчет оценочной компании, согласно которому цена на квартиру или иной объект недвижимости будет соответствовать реальной стоимости жилья.

- Кредитор одобряет ипотеку на полную сумму, соответствующую продажной цене объекта, на основании двух договоров (ДКП жилого помещения и ДКП неотделимых улучшений).

- Продавец и покупатель заключают договор на меньшую сумму, а в приложение составляют соглашение на приобретение неотделимых от объекта недвижимости улучшений. В результате совокупная стоимость по двух документам будет соответствовать цене, указанной в отчете оценочной компании.

- В итоге продавец получает полную величину денежных средств, а налог платит с продажной цены, указанной в основном договоре.

Под понятием покупки неотделимых улучшений обычно подразумеваются затраты на ремонт. Если жилье неновое, покупатель после приобретения жилого помещения будет вынужден произвести работы, связанные с приведением его в надлежащее состояние, что неминуемо повлечет дополнительные расходы на покупку строительных материалов и оплату услуг ремонтной бригады. В результате искусственно заниженная стоимость объекта заметно возрастет.

И еще один важный момент, требующий пояснения. Так как совершение сделки с недвижимостью сопровождается обязательной регистрацией правоустанавливающего документа в органах Росреестра, во избежание увеличения объема полученной продавцом прибыли стороны регистрируют только договор.

Сбербанк стал одним из первых кредиторов, который пошел навстречу своим клиентам и разрешил ипотеку с недофинансированием. Разберемся в тонкостях этой процедуры на примере оформления кредита в крупнейшем банке страны.

Возможно будет интересно!

Как оформить ипотеку с недофинансированием в Сбербанке

Наиболее значимым этапом оформления ипотечного кредита является этап подготовки отчета об оценке кредитуемого объекта. И здесь важно учесть один момент. Оценка производится компанией, состоящей с кредитором в партнерских отношениях, следовательно, оценочная стоимость будет соответствовать реальной рыночной цене на момент проведения экспертизы. Поэтому чтобы не привлекать внимание к разнице в суммах, не стоит значительно снижать стоимость недвижимости. Пусть разница будет не слишком заметная.

Порядок оформления такой сделки в органах Росреестра требует совершение двух действий:

- Регистрация сделки на основании правоустанавливающего документа и соглашения с кредитором. На этом этапе осуществляется переход права и устанавливается ограничение;

- Регистрация залога на основании закладной и ипотечного договора. На этом этапе при получении регистратором письменного уведомления Сбербанка исключается запись о первом обременении и регистрируется залог.

Порядок получения ипотечного кредита с недофинансированием специфических особенностей не имеет. Кредитор предъявляет к заемщику требования, соответствующие общим и кредитует его по базовой ставке, применяемой в случаях оформления ипотеки на покупку готового жилья.

При этом схема кредитования с недофинансированием предусматривает составление определенного набора документов, включающего:

- основной договор купли-продажи;

- договор на покупку неотделимых улучшений;

- соглашение с банком на предоставление ипотечного кредита.

Образец договора на покупку неотделимых улучшений помимо общих сведений о продавце и покупателе, должен включать информацию о том, что произведенные улучшения являются неотделимой частью приобретенного объекта, а также о том, что продавец передал, а покупатель оплатил данные улучшения.

Весь процесс оформления недофинансированной ипотеки в Сбербанке включает следующие этапы:

- Подача заявки на получение ипотеки (заполняется анкета и передается стандартный пакет документов);

- Одобрение выбранного для покупки жилья (кредитору предоставляется документация на кредитуемый объект);

- Заключение всех обязательных договоров (купли-продажи объекта, неотделимых улучшений и ипотечного соглашения);

- Регистрация сделки;

- Регистрация залога;

- Расчеты с продавцом.

Возможно будет интересно!

Стоит ли оформлять ипотеку с недофинансированием

На первый взгляд покупка квартиры по заниженной стоимости – идеальный вариант для обеих сторон сделки, однако, как и любая сделка, данная схема имеет свои плюсы и минусы. И вот в чем они состоят.

Преимущества:

- Передающая сторона получает возможность снизить сумму налога при получении полной стоимости реализованного объекта.

- Принимающая сторона получает своеобразную скидку, приблизительно равную величине разницы между реальным размером налога и суммой, показанной в декларации.

Недостатки:

- При меньшей сумме ипотечного кредита уменьшится величина налогового вычета, предоставляемого покупателю.

- В случае признания сделки недействительной покупатель не сможет вернуть все переданные продавцу деньги. Возвращена будет только та сумма, которая указана в основном договоре. При этом величина задолженности перед кредитором останется неизменной.

Но самый главный риск заключается в вероятности разоблачения первоначальных намерений сторон. Если по каким-либо причинам заключенная между сторонами сделка вызовет сомнения у представителей налоговой инспекции, виновные лица будут привлечены к ответственности, а договор принудительно расторгнут.

Источник: washepravo.ru

Программа недофинансирования по ипотеке Сбербанка

Покупка недвижимости дело хлопотное, требующее определенных познаний в юридической сфере. Существует масса тонкостей, нюансов, позволяющих значительно сэкономить на уплате налогов, получить ссуду, не располагая необходимым первоначальным взносом. Один из инструментов – указание неверной цены квартиры в договоре купли-продажи. В этом случае большинство банков идут навстречу клиентам и кредитуют сделку. Ипотека Сбербанка с недофинансированием является оптимальным вариантом, снижающим риски при возникновении конфликта сторон.

Цели указания заниженной или завышенной стоимости

Согласно законодательству, если жилая площадь находится во владении менее пяти лет, то при продаже требуется оплатить налог на добавленную стоимость в размере 13%. Учитывая, что цена исчисляется миллионами, далеко не каждый хочет отдавать в казну государства несколько сотен тысяч рублей. Избежать этого можно при помощи занижения реальной стоимости квартиры в договоре.

При совершении сделки при помощи ипотеки от Сбербанка, покупателю требуется получить сумму, равную реальной стоимости. Оформление кредита осуществляется при помощи включения пункта на неотделимые улучшения жилой площади. Под критерий идеально подходит ремонт.

Завышение реальной стоимости производится в случае нехватки средств на первоначальный взнос. В зависимости от выбранного типа ипотечного кредита, потенциальному заемщику требуется внести от 15 до 20 процентов от суммы. Риелторы идут на договоренность с оценщиком, получая заключение с завышенным размером цены.

Нюансы оформления документов

Официально данные манипуляции со сделкой купли-продажи являются незаконными. Однако, практика известна уже длительное время. Банк не отказывает в некотором отступлении от правил с целью удовлетворения потребности клиента. При принятии решения об изменении фактов в договоре, стоит учитывать возможные риски:

- Если цена была занижена, а сделка по каким-либо причинам расторгнута, то покупатель может получить только сумму, указанную в официальных бумагах;

- Завышенный вариант подвергает риску продавца. Признание факта продажи недействительным влечет за собой возвращение средств покупателю;

- Указание слишком неадекватных цифр привлечет внимание налоговых служб. Разбирательство может грозить огромным штрафом и расторжением договора.

При оформлении ипотечного кредита настоятельно рекомендуется составлять дополнительное соглашение сторон. В нем указывается реальная цена приобретаемых квадратных метров, отдельные договоренности и обязанности сторон. Бумага послужит доказательством в суде при возникновении конфликтных ситуаций между участниками, а также при проведении расследования налоговой службой.

Чтобы выбрать наиболее безопасный путь, рекомендуется получить предварительную консультацию юриста или сотрудника банка. Во втором случае процедура бесплатна. Специалист разъяснит спорные моменты, даст советы для минимизации рисков. Не обладая юридической грамотностью не стоит совершать необдуманных поступков.

Требования к потенциальному заемщику

Получить одобрение на выдачу ипотечного кредита имеет право гражданин, соответствующий следующим критериям:

- Находится в возрасте от 21 до 75 лет;

- Является гражданином Российской Федерации;

- Имеет постоянный официальный доход, позволяющий совершать ежемесячные взносы;

- Осуществляет трудовую деятельность не менее одного года без перерыва, в том числе на последнем месте – не менее шести месяцев;

- Не имеет задолженностей или просрочек по предшествующим кредитным обязательствам.

Следует отдельно отметить, что сделки с искажением официальных фактов подвергаются более тщательной проверки со стороны службы безопасности банка. В частности уточняются обстоятельства продажи, внимание уделяется «чистоте» объекта недвижимости. Сотрудниками могут быть истребованы дополнительные документы, подтверждающие благонадежность покупателя и продавца.

Плюсы и минусы недофинансирования

Использование ипотеки с недофинансированием от Сбербанка выгодно заемщику в случае нехватки средств на первоначальный взнос. Это позволяет расширить выбор объектов недвижимости. Но стоит учитывать, что при увеличении суммы кредита, переплата также возрастает. Необходимо трезво оценивать личные финансовые возможности, чтобы избежать утраты средств и приобретенной жилплощади.

В случае занижения цены риск потерять деньги имеется даже при официальном оформлении дополнительных соглашений. Выполнить договорные обязательства перед банком придется при любом развитии событий. Соглашаться на условия продавца стоит только после удостоверения в надежности и получении собственной выгоды, например, скидки.

Источник: s-ipoteka.info

Недофинансирование

⚡️С 12 октября 2022 года для клиентов банка #СБЕР при совершении сделок по договорам уступки прав требования (ДУПТ) в рамках программы «Приобретение строящегося жилья» реализована возможность инициировать увеличение суммы кредита в связи с возможным «недофинансированием» сделки.

Такая возможность предоставляется по обоюдному желанию участников сделки и только по их собственной инициативе‼️

➖Применяется по следующим субпродуктам: Акция для застройщиков/Корпоративная программа/Ипотека Плюс 6-8-12

➖Объект недвижимости: квартира, расположенная в аккредитованном доме

➖Продавец, уступающий права по ДДУ: физическое лицо

➖Требуется предоставление отчета об оценке, подготовленного ООО «Центр недвижимости от Сбербанка» (ЦНС), в случае если автоматизированная модель не определит рыночную стоимость прав

➖Минимальная стоимость в ДУПТ – не ниже стоимости указанной в ДДУ

➖Разница средств между истинной суммой сделки и стоимостью, указанной в ДДУ, передается продавцу по аналогии совершения сделок с «недофинансированием» в рамках программы «Приобретение готового жилья»

❌Уступка прав от юридического лица

❌Участие в сделке несовершеннолетних продавцов

❌Совершение сделки с использованием средств субсидий и материнского (семейного) капитала в качестве первоначального взноса, а также в случаях, если такие средства использовались ранее при оплате ДДУ

❌Совершение сделки по приобретению прав по ДДУ, полученных в наследство

❌Совершение сделок по доверенности со стороны продавца

❌Применение «недофинансирования» в программах кредитования, реализуемых в рамках государственных программ федерального и регионального уровня.

Подробнее о программе у ипотечного брокера ГРЦ:

Источник: grc-sochi.ru

Ипотека с недофинансированием (понижением цены) – соглашаться ли на такую сделку?

Ипотека с недофинансированием подразумевает занижение стоимости недвижимости в договоре купли-продажи. Подписание пакета документов должно происходить в сопровождении опытного юриста. Из нашей статьи вы узнаете основные риски недофинансирования, при каких условиях имеет смысл рассматривать вариант в принципе. Где начинается польза для каждой стороны, чтобы оправдать риск?

Причины занижения цены на недвижимость

Для ограничения спекуляций действует минимальный срок, в течение которого необходимо владеть объектом, прежде чем его можно будет продать без уплаты налога. Для недвижимости, зарегистрированной в собственности с 2016 года, этот срок составляет 5 лет, до 2016 был 3 года. Решившие продать квартиру или дом раньше этого срока, ищут способ снизить размер налога или не платить его вовсе. Многие предлагают покупателю указать в договоре заниженную сумму.

Как проходит сделка по ипотеке с недофинансированием

Ипотечная сделка с недофинансированием подразумевает деление общей суммы цены недвижимости на две части:

- цена объекта недвижимости;

- цена неотделимых улучшений.

При этом, первоначальный взнос может быть прописан как в первом договоре, так и во втором. На ипотеку с недофинансированием соглашается только Сбербанк.

Между продавцом и покупателем заключается договор купли-продажи и договор на неотделимые улучшения квартиры. В государственные органы на регистрацию предъявляется только купля-продажа.

Важно! Если часть ипотеки будет обозначена в договоре неотделимых улучшений, то сделка будет проходить в два этапа и кредитные деньги получит продавец только после второго этапа:

1.сначала регистрируется право Покупателя на недвижимость и залог в пользу банка (подается заявление от Продавца и Покупателя, срок регистрации 9 дней через МФЦ),

2. затем снимается Первый залог банка по письму (внимательно читайте само письмо, где банк просит погасить регистрационную запись об ипотеке — номер записи должен быть именно Ипотеки). И регистрируется новый залог на основании Договора Ипотеки и Закладной (заявление подается вместе с представителем банка по доверенности).

Отношение банков к подобному оформлению разное, от категорического отказа финансировать сомнительную схему до лояльного.

Рекомендуемая статья: Купля продажа квартиры через Сбербанк – образцы документов и пошаговая инструкция

Шаблон Договора купли-продажи неотделимых улучшений:

Договор КП неотделимые улучшения скачать

Риски

Занижение стоимости квартиры в договоре купли-продажи при ипотеке затрагивает интересы сторон в разной степени:

- возможность осуществить сделку;

- вероятность признания сделки недействительной;

- уголовная ответственность;

- уменьшение суммы налога;

- необходимость вернуть деньги, если договор признают недействительным;

- в случае проверки возможно выявление дополнительных доходов, подлежащих налогообложению;

- возможность получить скидку;

- сложности с возвратом собственных средств, в случае срыва сделки;

- снижение суммы налогового вычета;

- вероятность повышения процента по кредиту;

- повышение коэффициентов по страховкам;

- выдача ипотеки;

- сложность возврата денег;

- утрата права на недвижимость;

- банк перекладывает риски на страховые компании за счет клиента;

- поступления в бюджет от пошлин;

- возможно, налог от части стоимости помещения;

- удовлетворение интересов граждан;

- недополучение налогов.

Риски часто снижаются при заключении сделки между близкими людьми с общими интересами, родственниками.

До какого уровня можно снизить цену?

Чем больше разница между суммами договоров кредитования и купли продажи, тем выше описанные риски. В случае существенного занижения государственные органы могут инициировать проверку. Тогда вам потребуется обосновать все суммы.

Вы можете доказать, что, например, в купленной квартире по вашей договоренности с продавцом был сделан капитальный ремонт. Предъявленные акты от строительно-ремонтной компании будут очевидно свидетельствовать в вашу пользу, что вы действительно улучшали условия, а не просто уклонялись от уплаты налогов. Выдаст ли ремонтная бригада такие акты… Ведь тогда она должна уплатить налог.

Рекомендуемая статья: Военная ипотека в Сбербанке: условия и порядок оформления

Количество нюансов в сделке с недофинансированием вызывает большое количество споров и разных точек зрения среди опытных юристов и судей. Точный уровень, до которого можно занизить цену в договоре, не существует. Принимая решение о пользе для себя, учтите следующие требования закона:

- цена недвижимости в договоре не должна существенно отличаться от рыночной, указанной экспертом в отчете об оценке;

- минимальная стоимость помещения, которая учитывается для расчета налога, составляет 70% от кадастровой стоимости;

- НДФЛ уплачивает продавец;

- сумма в заключаемом договоре купли-продажи повлияет на налоговые обязательства покупателя, если он решит продать недвижимость в ближайшие 5 лет; тогда уже он станет продавцом, будет выбирать между:

- занижением цены, связанным со всеми рисками;

- ожиданием истечения срока 5 лет;

- уплатой налога, который рассчитывается «Цена продажи минус цена покупки», то есть, чем дешевле купил, тем больше заплатил налог при «прозрачной» продаже в будущем.

Стоит ли соглашаться?

Для покупателя при прочих равных условиях ипотека с недофинансированием значительно проигрывает традиционной. Интерес продавца – 13% от суммы, превышающей цену покупки в прошлом. Возможные бонусы, которые частично компенсируют риски покупателя:

- скидка покрывает разницу в процентной ставке по кредиту, страховые премии, компенсирует риски (проценты и страховки можно посчитать на калькуляторе; приемлемость попасть под уголовную ответственность требует субъективной оценки; вероятность попадания индивидуальна для каждого случая);

- покупка эксклюзивного объекта, который на полностью прозрачных условиях не по средствам;

- включение реального ремонта в сумму ипотеки.

Как снизить риски

Соглашаясь, примите все доступные меры по снижению рисков, связанных с признанием договора недействительным. Убедитесь в отсутствии:

- процедуры банкротства – сайт Федерального реестра о банкротстве (bankrot.fedresurs.ru/DebtorsSearch.aspx?Name=);

- действительность паспорта продавцов (services.fms.gov.ru/info-service.htm)

- обременений недвижимости – выписка из ЕГРН;

- просроченной задолженности банкам – кредитная история;

- не исполненные денежные обязательства — на сайте приставов (fssprus.ru/iss/ip/);

- возражений продать помещение при наличии супруга/супруги, более одного собственника.

Рекомендуемая статья: Ипотека Сбербанка Господдержка в 2022 – условия и список документов

Используйте безналичные расчеты. В случае разногласий в будущем вам будет проще подтвердить расчеты. Кроме традиционного перевода банки предлагают специальные услуги.

Передача денег при ипотеке в Сбербанке возможна через сервис Аккредитив. Покупатель кладет средства на счет, покупатель их получает, предъявив документ, подтверждающий исполнение обязательства по регистрации перехода права. За 2000 рублей банк гарантирует исполнение обязательств обеими сторонами, выполняет перевод без дополнительных комиссий.

Ответы на вопросы читателей

Вопрос: Если сделка при покупке квартиры в ипотеку (вторичку) будет с занижением цены и будет доп.соглашение (на сумму налички) с какой суммы я смогу получить налог? Общей или только с той, что в договоре купли-продажи?

Ответ:Здравствуйте, налоговый вычет можно получить с договора купли-продажи. Доп.соглашение в налоговую не предоставляется. Не просто же так сумма разбивается на два договора.

На сумму вычета, которую сейчас недополучите с покупки, можно подать при покупке следующей недвижимости. Как получить налоговый вычет при покупке второй квартиры — описано в другой статье.

Заключение

Ипотека с недофинансированием экономит продавцу 130 тысяч рублей с каждого миллиона, не указанного в цене недвижимости. Злоупотребление правом чревато штрафами, уголовной ответственностью. Согласие покупателя на подобную сделку «за спасибо» легкомысленно и недальновидно, справедливым будет требование существенной скидки. Подписание договора купли-продажи с незнакомым человеком несет в себе чрезвычайно высокие риски.

Оцените автора

(12оценок, среднее: 4,67из 5)

Поделитесь в социальных сетях

Мария Юрьевна Сохань

Дата публикации 11 июня, 2018 17 июня, 2021

Как проверить есть ли ограничение, арест на недвижимости за 1 минуту?

Как оплатить госпошлину за регистрацию ипотеки – размер, реквизиты

Отказ в ипотечных каникулах – причины и основания для отказа, куда жаловаться

Списание долга по ипотеке физических лиц и многодетным семьям

3 Комментариев

Мария Юрьевна:

Уважаемые читатели, если Вам понравилась статья, поделитесь ей в социальных сетях. У Вас остались вопросы, задайте их в комментарии или в специальном разделе — Задать вопрос по ипотеке онлайн.

Купила квартиру с недофинансированием в ипотеку. У меня не было первоначального взноса и мой агент сказал, что всё возможно. Мы подписали 2 договора, была нервотрёпка небольшая. потому что покупали в другом городе.И только из Вашей статьи узнала, что это плохо.

Но начала сомневаться, когда при приёме квартиры риэлтор со стороны продавца, не приехала, но попросила по телефону меня не подавать на возврат процентов по ипотеке и налога никогда. Я сказала, что не готова обсуждать этот вопрос сейчас, дала ей номер телефона и мы договорились, что обсудим эту тему, но прошёл месяц и она мне не позвонила.

Хотя при подписании договоров никто не озвучивал риски и могла бы тогда потребовать, как я сейчас поняла скидку. Владели они чуть больше 3-х лет. В итоге продавцы продали квартиру по той же цене, что и купили от застройщика, при этом ничего там не делали, но получили свои вычеты и сверху 430 тысяч рублей.

А я сейчас получается боюсь подать на вычет, а то признают сделку недействительной и ещё может наступить уголовная ответственность. Для банка отдельный договор на большую сумму, а для МФЦ на меньшую. Подскажите, пожалуйста, что делать?

Мария Юрьевна Сохань:

Здравствуйте, конечно же вы можете подавать на вычеты но основному договору купли-продажи, который в мфц сдавали.

Источник: onipoteka.ru