Необходимость скорректировать сумму по документу реализации за предыдущий период может возникнуть в силу разных причин, например:

- в случае обнаружения ошибок в документах по отгрузке товаров/услуг

- в случае изменения договорных условий, касающихся предыдущих поставок (например сделали доп. соглашение о снижении цены в том числе за предыдущий период) и т.п.

Варианты решения

Требуемые изменения необходимо отразить в бухгалтерском и налоговом учете в соответствии со статьей 54 Федерального закона от 27.07.2006 N 137-ФЗ:

Статья 54. Общие вопросы исчисления налоговой базы 1. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). (в ред. Федерального закона от 27.07.2006 N 137-ФЗ) В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. (абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ, в ред. Федерального закона от 26.11.2008 N 224-ФЗ)

Смена отчетного периода Налогоплательщик new

Рассмотрим как это все отразить в программе «1С:Бухгалтерия предприятия». Нам потребуется документ «Корректировка реализации».

Результирующие проводки документа зависят от того, закрыт или открыт корректируемый налоговый период и увеличивается или же уменьшается сумма документа.

Если налоговый период открыт, отчетность по нему еще не сдана, сумма документа уменьшается — документ отразит сумму корректировки взаиморасчетов и сумму изменения в базе по налогу на прибыль в первом не закрытом периоде используя счет 76.К.

На субсчете 76.К » Корректировка расчетов прошлого периода» учитывается результат корректировки расчетов с контрагентами, которая была произведена после завершения отчетного периода. Задолженность по расчетам с контрагентами учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции. Аналитический учет ведется по каждому дебитору и кредитору (субконто «Контрагенты»), основанию расчетов (субконто «Договоры») и документам расчетов (субконто «Документы расчетов с контрагентом»). Каждый дебитор и кредитор — элемент справочника «Контрагенты». Каждое основание расчетов — элемент справочника «Договоры контрагентов».

Налоговый вычет за покупку квартиры. Декларация 3-НДФЛ через личный кабинет. Инструкция 2023

Если же отчетность уже сдана и период закрыт, а сумма документа уменьшается, то в документе на вкладке «Расчеты» необходимо поставить галочку «Бухгалтерский учет прошлого года закрыт . » и указать статью прочих доходов/расходов.

В этом случае все проводки будут сделаны текущей датой:

Если сумма реализации увеличилась (т.е. мы не доплатили налоги в бюджет), то «1С:Бухгалтерия предприятия» все проводки по увеличению налоговой базы будет делать датой исходного документа. В нашем случае реализация была 14.01.2013г. А сумму закрытия 76.к на счет 62.1будет сделана датой обнаружения ошибки – в нашем случае 22.02.2015г.

Пометка о закрытии периода на вкладке «Расчеты» существенных изменений в проводки в этом случае уже не внесет.

Если в результате выявления ошибки сумма налога «пошла к уплате», то придется сдавать уточненный расчёт и выполнять процедуру повторного закрытия периода. Поэтому если период еще не сдан, то очень желательно (если это еще возможно) просто исправить в исходном документе сумму реализации.

Источник: 1ccenter.com

Пример заполнения 3-НДФЛ в личном кабинете налогоплательщика на вычет за квартиру повторно за 2022 год

Имущественный вычет при покупке квартиры можно возвращать до тех пор, пока он не будет полностью использован, при этом каждый год заполняется декларация 3-НДФЛ заново.

Как оформить и подать форму 3-НДФЛ повторно для возврата НДФЛ за 2022 год при покупке квартиры, можно прочитать ниже. Приведен образец заполнения и подачи декларации через личный кабинет налогоплательщика на сайте ФНС — это самый удобный и быстрый способ из существующих.

Как повторно подать 3-НДФЛ на вычет за квартиру за 2022 год

Имущественный вычет при покупке квартиры составляет 2 млн. руб. Использовать его можно в отношении одного объекта недвижимости или нескольких до тех пор, пока он не будет полностью использован.

Имущественный вычет — это налоговая льгота, та сумма, которая не облагается НДФЛ. Применить вычет — значит, вернуть НДФЛ в размере 13 процентов с расходов на покупку квартиры.

Масимальная сумма налога, которую можно вернуть за счет вычета — 260 000 (13% × 2 000 000). Чтобы получить эту сумму, необходимо обратиться в ФНС с декларацией 3-НДФЛ. Купив квартиру в 2022 году, человек сможет в 2023 году обратить в ФНС за возвратом подоходного налога.

Часто за один год человек не может использовать всю сумму вычета, так как она ограничивается налогооблагаемым доходом данного физического лица, полученным за прошый год.

Покупатель жилья в текущем году возвращает тот подоходный налог, который он уплатил в предшествующем году. Остаток переносится на последующие годы.

Пример:

Квартира куплена Петровым в 2021 году за 3 млн. руб. Покупатель может заявить о праве на имущественный вычет в размере 2 млн. руб. и вернуть с него налог в размере 13%. То есть общая сумма НДФЛ для возврата — 260 000 (13% × 2 000 000).

Предположим, что в 2021 год доход Петрова, с которого был удержан НДФЛ, составил 300 000 руб., а удержанная сумма НДФЛ составила 39 000 руб.

Тогда в 2022 году покупатель квартиры сможет получить только часть вычета в размере 300 000 и вернет 39 000. Он заполянет 3-НДФЛ на часть вычета и возвращает 39 000.

Остаток вычета, равный 1 700 000 (2 000 000 — 300 000), переносится на следующий год.

Допустим, в 2022 год налогооблагаемы доход Петрова составил 200 000, а удержанный НДФЛ составил 26 000.

Тогда в 2023 году он может продолжить применять вычет и может заполнить 3-НДФЛ повторно во второй раз. При этом он использует часть вычета в размере 200 000 и вернет 26 000.

Остаток вычета, равный 1 500 000 (2 000 000 — 300 000 — 200 000), переносится на последующие годы.

Петров сможет возвращать налог до тех пор, пока не будет использован весь имущественный вычет в размере 2 млн. руб.

Каждый год при этом необходимо подавать декларацию 3-НДФЛ повторно, указывая в ней, доход и уплаченный с него налог за прошый год.

Чтобы в 2023 году повторно подать 3-НДФЛ на вычет при покупке квартиры и вернуть НДФЛ, уплаченный за 2022 год, нужно снова заполнить декларацию, указать в ней свой заработок за прошлый год, удержанный подоходный налог, а также сумму имущественного вычета, на которую претендует налогоплательщик в текущем году.

При повторной подаче декларации 3-НДФЛ на вычет не нужно заново отправлять подтверждающие документы, так как они в налоговой уже есть.

Какую сумму НДФЛ можно вернуть в 2023 году при покупке жилья

В 2023 году налогоплательщик сможет вернуть сумму налога, не превышающую НДФЛ, уплаченного в 2022 году.

Для офомрления 3-НДФЛ на вычет необходимо у своего работодателя запросить справку о доходах, где будут указаны данные о том, какой доход был выплачен, какой налог удержан.

Заполнить декларацию можно в любой день в течение 2023 года за 2022 год.

Можно подать отчет на бумаге при личном посещении ФНС, но удобнее воспользоваться личным кабинетом налогоплательщика на сайте ФНС. Это экономит время, упрощает процесс заполнения и поиска актуальной новой формы декларации, которая с 2023 году в очередной раз обновилась.

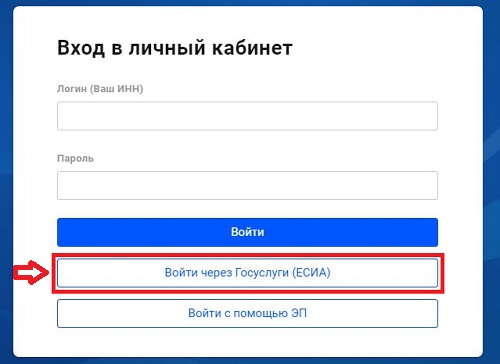

Как заполнить декларацию на возврат налога через личный кабинет налогоплательщика

Войти в личный кабинет можно по ссылке. Если есть логин и пароль от ЛК, то можно воспользоваться ими.

Альтернативой является вход через логин и пароль от учетной записи на госуслугах. Необходимо нажать на ссылку «Войти через госуслуги», далее ввести свой логин и пароль от сайта госуслуг.

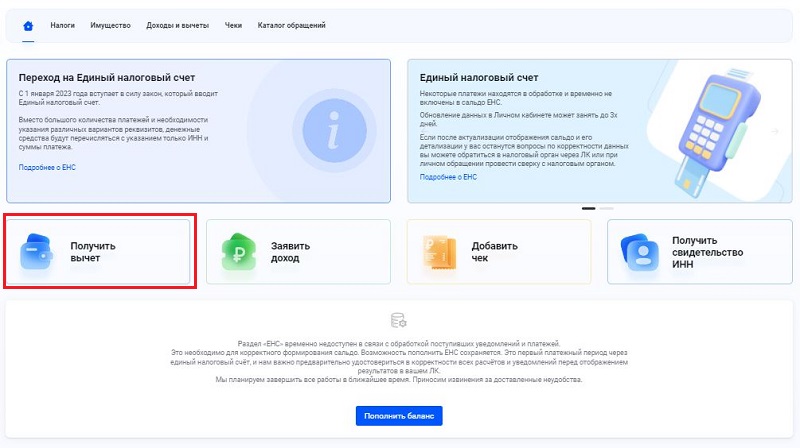

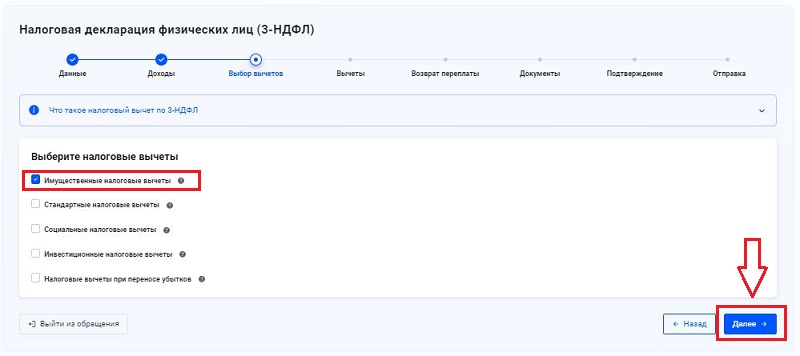

Чтобы повторно подать декларацию на возврат налога, нужно на главной странице личного кабинета выбрать пункт «Получить вычет».

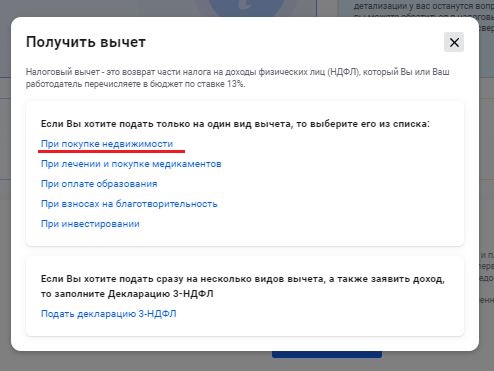

Если 3-НДФЛ подается только с целью возврата налога при покупке квартиры, то нужно выбрать пункт «При покупке недвижимости».

Можно в одной декларации указать право не только на имущественный, но и на социальный, инвестиционный вычет, а также указать получение дохода, например, при продаже имущества. Для этого выбирается пункт «Подать декларацию 3-НДФЛ».

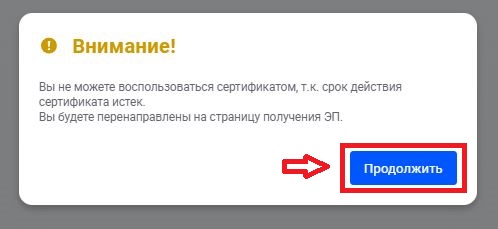

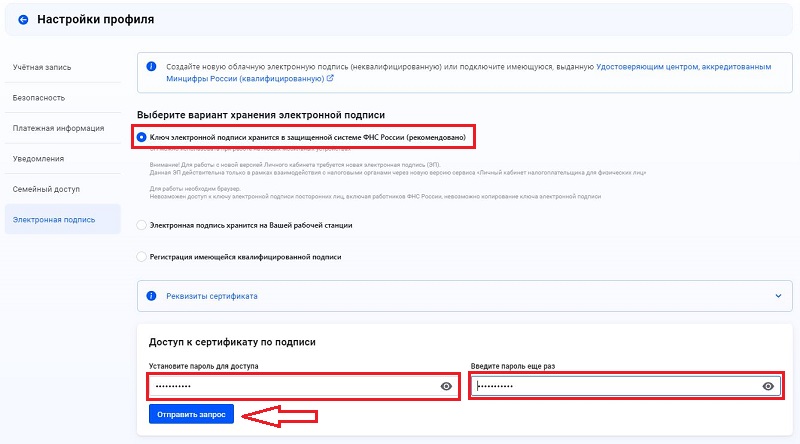

Далее система предложит получить электронную подпись, если она ранее не получалась в новой версии личного кабинета налогоплательщика.

Оформить сертификат ЭП очень просто через личный кабинет в онлайн режиме. Для этого нужно перейти по ссылке «Продолжить».

Далее задать пароль для своего сертификата и нажать «отправить запрос».

Процесс генерации сертификата занимает около получаса. После его формирования появляется соответствующая зеленая надпись. Далее можно приступать к заполнению 3-НДФЛ для повторного возврата налога за квартиру.

Нужно заново перейти с главной страницы личного кабинета по ссылке «получить вычет», далее по ссылке «при покупке недвижимости».

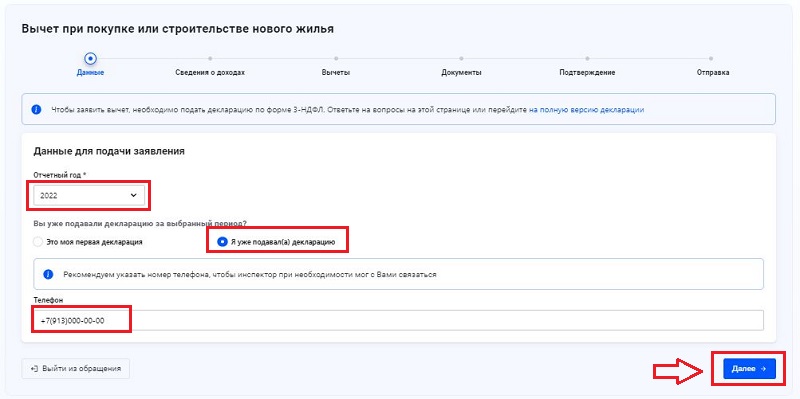

На открывшейся вкладе нужно указать год, за который осуществляется возврат налога — 2022.

При повторной подаче 3-НДФЛ нужно отметить пункт «Я уже подавал декларацию». Также нужно указать свой телефон для связи.

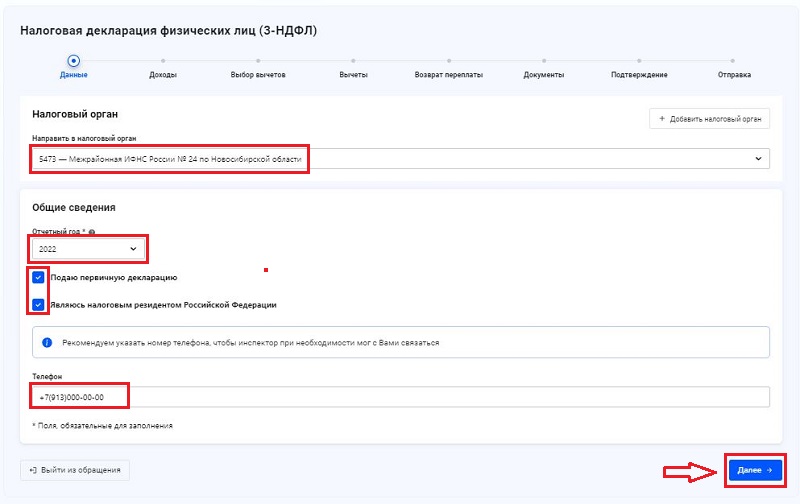

Далее в открывшемся окне нужно проверить указанные данные и еще раз повторно внести телефон. Если это первичная подача декларация (не уточненная), то вкладка должна выглядеть так:

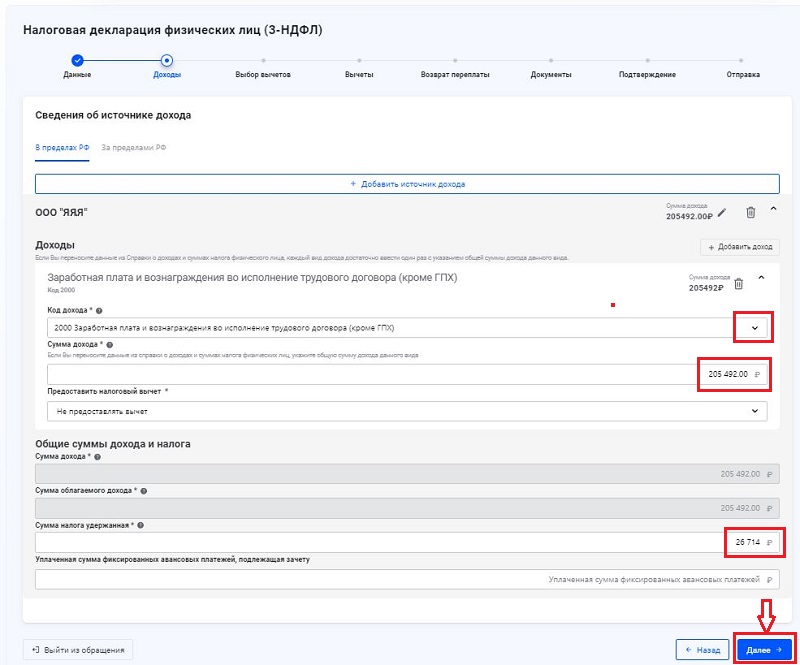

Далее заполняется вкладка «доходы». Необходимо добавить все источники дохода, с которого удерживался НДФЛ и которые были в 2022 году (как от российских, так и зарубежных компаний).

Для заполнения потребуется справка о доходах, которую нужно предварительно запросить у своего работодателя.

Для каждого источника дохода следует заполнить реквизиты из первого раздела справки.

У указанного источника выбрать код дохода из предложенного списка (код дохода можно посмотреть в разделе 3 справки), далее указать общую сумму из раздела 5 справки и общую сумму налога удержанного из раздела 5 справки.

Далее выбрать вид вычета — имущественный.

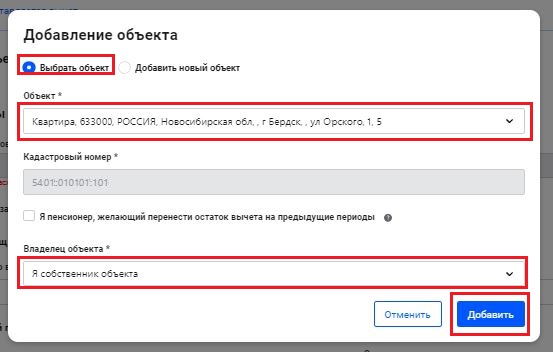

На открывшей вкладке приводятся данные о купленной квартире и проводится расчет имущественного вычета.

Необходимо нажать на ссылку «добавить объект» и выбрать его из списка.

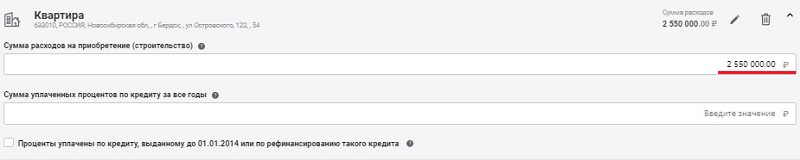

Далее указывается сумма расходов на покупку квартиры. Если куплена в ипотеку, то также вносится сумма уплаченных ипотечных процентов за все годы.

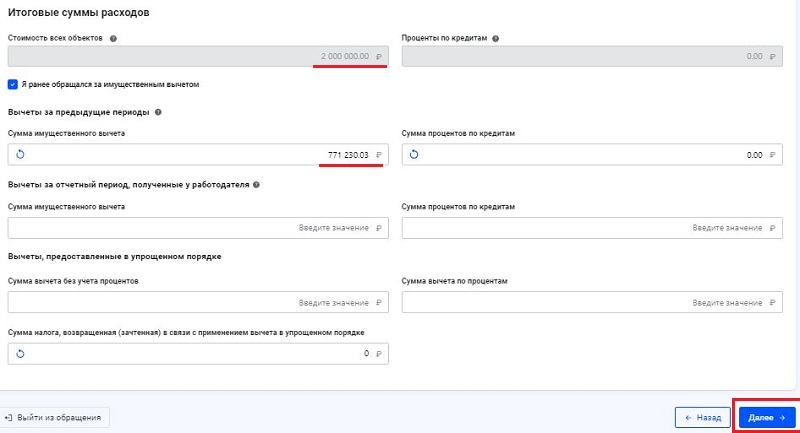

При повторном обращении за вычетом должна стоять галочка в пункте «Я ранее обращался за имущественным вычетом»

Вычеты за предыдущие периоды:

Пункт «сумма имущественного вычета» будет уже заполнен — эта та сумма вычета, которая уже использована на момент повторной подачи декларации за прошлые годы.

Если возвращается налог по ипотечным процентам, то также уже использованный вычет по ипотеке будет указан в пункте «сумма процентов по кредитам».

Вычеты за отчетный период, полученные у работодателя:

Если в прошлом году получался вычет через работодателя на основании налогового уведомления, то его сумму нужно внести в строки ниже — по имущественному вычету и по процентам по ипотеке.

Вычеты, предоставленные в упрощенном порядке — заполняется сумма вычетов и возвращенный налог в упрощенном порядке, если таковой факт был.

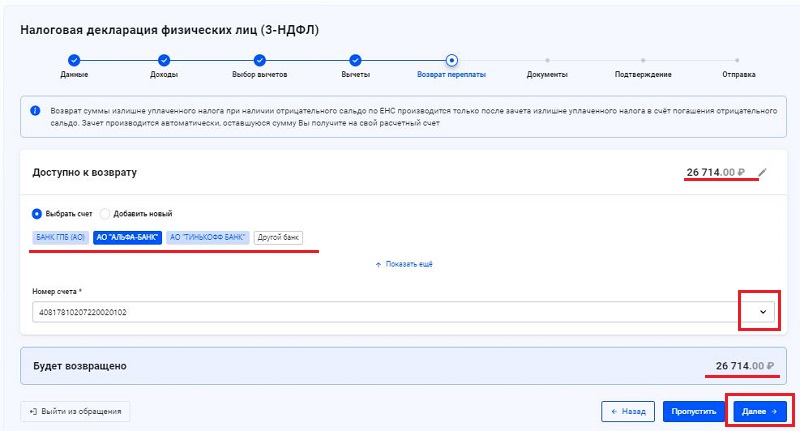

На следующей странице можно увидеть сумму НДФЛ, которую можно будет вернуть за прошедший год. Здесь нужно указать платежные реквизиты — выбрать из предложенных.

На следующей странице нужно загрузить подтверждающие документы. Не нужно прикладывать повторно договор купли-продажи квартиры, акт приема-передачи, они уже отправлялись ранее. Необходимо приложить справку о доходах за 2022 год.

Далее можно проверить декларацию 3-НДФЛ и отправить ее в ФНС.

Источник: dokuform.ru

По порядку заполнения кодов отчетного (налогового) периода

Межрайонная ИФНС России №16 по Самарской области сообщает, что в связи с возникающими вопросами налогоплательщиков по порядку заполнения кодов отчетного (налогового) периода поля «Отчетный (налоговый) период (код)/Номер месяца (квартала)» уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее уведомление об исчисленных суммах) в рамках упрощенной системы налогообложения (далее – УСН) и системы налогообложения для сельскохозяйственных товаропроизводителей (далее – ЕСХН) сообщает следующее:

При заполнении указанного уведомления в отношении авансовых платежей по УСН в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» налогоплательщики указывают следующие коды:

- за отчетный период первый квартал 2023 года (по сроку уплаты 28.04) – «34/01»;

- за отчетный период полугодие 2023 года (по сроку уплаты 28.07) – «34/02»;

- за отчетный период 9 месяцев 2023 года (по сроку уплаты 28.10) – «34/03».

При заполнении указанного уведомления в отношении авансового платежа по ЕСХН за отчетный период полугодие 2023 года (по сроку уплаты 28.07) в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» налогоплательщики указывают код «34/02».

По материалам сайта: admekaterin.ru

Источник: muob.ru