Реклама мультибонусов, да и сама система, сплошные проблемы! По крайней мере всё, что касается повышенных бонусов.

10 июля была совершена покупка в интернет-магазине HOFF на сумму более 190 т.р. Как и полагается и требуется в условиях, я полностью очистил кэш браузера и куки. Зашёл на мультибонус, оттуда перешёл на HOFF, там нашёл нужные товары, положил в корзину, совершил оплату покупок с помощью карты ВТБ. Повторюсь, 10 июля 2022 года.

Через месяц никаких начислений. Через 2 месяца никаких начислений. Я начал подозревать неладное (позже объясню почему). В онлайн-чате меня заверили, что всё нормально, в течение 3 месяцев, как и описано в условиях, будет произведено начисление.

После трёх месяцев, само собой, никакого начисления не было. Ок, я создаю обращение CR-9716956 (представители Банка — обратите внимание) в середине октября. Банк запрашивает у меня чеки, подтверждающие оплату. Не вопрос, все чеки в электронном виде. Я прикладываю абсолютно все чеки, прикладываю скриншоты заказа, оплаты из интернет-магазина.

Как потратить бонусы в ВТБ? Что можно купить?

Номера заказов. Полное описание того, что я делал. И каждую неделю они продляют срок решения запроса, дескать им нужно дополнительное время. Т.е. проходит ЕЩЁ МЕСЯЦ!

Через месяц Банк сообщает, что передал все данные в HOFF и партнёром проверяются выполнение МНОЮ условий по моим заказам. И Заявки партнёром рассматриваются ещё ДО ОДНОГО МЕСЯЦА!

Уважаемые представители Банка! Я не работаю с партнёром, я работаю с вами! Это Я перешёл ЧЕРЕЗ ВАШ сайт на сайт партнёра. Это ВЫ ДОЛЖНЫ это проверить и убедившись, что я перешёл через ваш сайт, начислить необходимые бонусы. ПОЧЕМУ Я ОПЯТЬ ДОЛЖЕН ЖДАТЬ ЕЩЁ ОДИН ДОПОЛНИТЕЛЬНЫЙ МЕСЯЦ.

А теперь о главном, о чём я упоминал в тексте. Это далеко не единственная такая проблема. Жена периодически делает заказы, и ЗА КАЖДЫЙ ЗАКАЗ БЬЁТСЯ, ДОКАЗЫВАЯ, ЧТО ОНА СОВЕРШИЛА ПОКУПКУ. Вы давайте уж тогда пишите, что получение бонусов может растянуться до полугода, вам, клиентам банка, придётся ещё пострадать перед этим, и далеко не факт, что вы что-то получите.

Обязательно допишу отзыв и добавлю положительное решение, если банк оперативно (в течение нескольких дней) отреагирует. Поверьте, в 21 веке, электронные транзакции проверяются в течение 1 часа, а не как у вас, в течение полугода.

Обращение к Администрации BANKI.RU — если необходимо, предоставлю все подтверждающие документы.

p.s. Молчу уже о том, что трижды ходил в офис, чтобы обновили данные о месте жительства — стою в 30-60 минутной очереди, пишу заявление, у меня снимают сканы всех документов — а в профиле ничего не меняется. Это что за издевательство.

Источник: www.banki.ru

Новая кэшбек-программа банка ВТБ: как испортить работающий продукт, вместе с тем наделив его и неожиданными плюсами

В конце весны в ВТБ решили навести порядок с кэшбеком по карточным продуктам, причем достаточно неожиданно, рисково, но… небезынтересно для держателей карт этого банка. Хотя и не для всех – кому-то может не понравиться.

Дебетовая мультикарта: ВТБ Мультибонус и Подводные камни

Правда с учетом происходящих на рынке в целом процессов (особенно временным снижением комиссий за эквайринг со стороны Центробанка – что мгновенно привело к усыханию кэшбека по популярным категориям во многих банках) в результате есть шансы резко увеличить количество держателей карт. Хотя бы номинально – поскольку новая политика делает неудобным использование только карт ВТБ для всего, заставляя комбинировать их с другими продуктами. Зато делает их почти необходимым элементом в колоде – при условии, конечно, что кэшбек вообще интересен. Нормальный, а не 0,5%. А теперь обо всем этом подробнее.

Итак, начнем с начала. Сам по себе банк ВТБ в представлении не нуждается: по большинству ключевых показателей это второй банк в стране. Заметно отстающий от первого (тут конкурировать сложно, ибо первый – Сбербанк со всеми своими погремушками), но и не менее заметно отрывающийся от преследователей.

Однако, как и положено крупному банку, основной его сферой деятельности является обслуживание предприятий, а совсем не физических лиц. Ими банк одно время вовсе не занимался, выделив розничное направление в отдельную розничную дочку ВТБ24.

Затем руководство пришло к выводу, что стоять такой раскорякой не очень удобно, так что ВТБ24 и приобретенный «Банк Москвы» были обратно слиты с материнской компанией. В которой, повторюсь, собственно розница в итоге имеет даже меньшую долю, чем у Сбербанка и многих других крупных банков, не говоря уже о мелких.

Так что не стоит удивляться тому, что по количеству активных держателей карт ВТБ некоторое время назад сполз на третье место – второе занял «Тинькофф». Который как раз с розницей работать любит и всегда умел (насколько он вообще умеет работать, конечно – по этому поводу есть разные мнения, но раз клиенты есть, значит их все в целом устраивает).

А ВТБ со всем своим корпоративным консерватизмом это тоже делает… но без особой любви. И иногда со всеми вытекающими – банк когда-то много сил вложил в продвижение собственных зарплатных проектов с организациями, но после внесения поправок к статье 136 Трудового кодекса РФ эти усилия в немалой степени превратились в тыкву.

Понятно, что «отменой зарплатного рабства» (как этот закон иногда именовали в желтой прессе) оно не является, поскольку на деле самостоятельный выбор счета для получения зарплаты и других подобных выплат существовал и ранее. Но вот количество желающих им воспользоваться после формализации процедуры резко увеличилось, разумеется.

И банкам в итоге пришлось учиться предлагать плюшки непосредственно работникам, а не работодателям. А это, опять же, розница – так что от закона существенно выиграли те, кто такую работу и ранее любил.

И проиграли ориентирующиеся на обслуживание предприятий консерваторы – особенно ВТБ, Газпромбанк, да и на Сбербанке оно сказалось (при его размере и консервативной же целевой аудитории – не критично, но сказалось). В принципе, определенные бонусы для зарплатников они все придумали, но не всегда убедительные.

Например, выдача кредитной карты с повышенным лимитом без предоставления подтверждения дохода: вроде бы, красиво, но если она нужна, так разок можно и с бумажками заморочиться, а если не нужна, то и пользы от такого предложения нет. Либо бесплатное обслуживание по продуктам – в современных условиях большинство карт все равно бесплатные (либо безусловно, либо с простыми условиями), так что такое могло бы сыграть лет 15-20 назад, а сейчас уже поздно. И т.п. Новая бонусная программа в частности должна и эту проблему решить.

Как сумеет – поскольку есть у нее и плюсы, и минусы. Для человека, который хочет получать побольше кэшбека живыми деньгами без каких-либо телодвижений и ограничиваясь одной картой в кармане, она вообще не подходит. Что самое смешное – старые программы как раз в принципе подходили, пусть идеальными тоже не были.

По дебетовой «Мультикарте», например, кэшбек в размере 1% выплачивался безусловно практически за любые операции (за вычетом стандартных для всех банков исключений – ЖКХ, получение наличных и приравненное к ним, пополнение мобильных и т.п.) и просто деньгами на счет по итогом месяца. А можно было подключить опцию повышенного кэшбека, которая увеличивала его до 1,5% и обходилась бесплатно при обороте от 10 тысяч в месяц (при меньших эта возня в любом случае смысла не имеет).

По кредитной «Карте возможностей» по-умолчанию кэшбека не было, но те же 1,5% подключались за 590 рублей в год. Тоже – просто деньгами на счет и за любые (почти) операции. Наиболее частой на рынке «универсального» кэшбека является ставка в 1% — так что на этом фоне предложение ВТБ смотрелось неплохо. Но, по-видимому, и недостаточно хорошо, чтобы привлечь массы.

Да и вынужденная миграция с Visa/Mastercard на «Мир», где комиссии всегда ниже, такой подход сохранить вряд ли позволила бы. Поэтому его поменяли. Разнонаправленно.

Начнем с хорошего – теперь кэшбек составляет 2%. Без каких-либо условий по обороту, без абонентской платы – вообще без условий. Есть только потенциальные, но не обязательные. Если на карту получать зарплату, то кэшбек повышается на 0,5%, т.е. до 2,5%. А если вы VIP-клиент банка (мало ли, что в жизни случается), то базовая ставка по пакету «Привилегия» составляет 3%, а для «Прайм» уже все 4%.

К чему также может быть приплюсован зарплатный бонус в 0,5%. Просто шоколадные условия – по цвету. Вот с запахом уже… не все так просто.

Во-первых (и в-главных) теперь бонусируемыми являются лишь операции из очень ограниченного «белого списка» — в то время, как ранее нужно было лишь не попадать в «черный». Поэтому я сразу и сказал, что на роль универсальной и единственной теперь ни «Мультикарта», ни «Карта возможностей» не подходят: чуть ли не большинство операций пролетит мимо кэшбека. Хотя… Солидная ложка меда: на деле в «белый список» не попало никакой ереси – там торговые точки, которые нужны вообще (практически) всем и на регулярной основе:

- Супермаркеты (MCC 5441, 5451, 5499, 5411, 9751, 5422)

- Рестораны и кафе (MCC 5812, 5814, 5462, 5811, 5813)

- Транспорт и такси (MCC 4121,4111, 4131, 4789)

У пользователей пакетов линейки «Прайм» к этому всему добавляется и четвертая категория «Одежда и обувь» (MCC 5137, 5139, 5611, 5621, 5631, 5651, 5699, 5948, 5681, 5931, 5661, 5691), по которой они получают свои законные 4%, хотя это уже детали – вряд ли к нам сюда VIP-клиенты ВТБ забредают 🙂 Более интересно другое – фактически весь список MCC из первой строки и половина третьей (относящиеся к общественному транспорту коду 4111 и 4131) входят в список социально-значимых согласно распоряжению ЦБ РФ, так что по ним в большинстве банков кэшбек нынче составляет 0,3%-0,5%. А тут – все 2% или даже больше.

И это еще не предел – пока речь идет только о кэшбеке от банка. Но есть у программы «Мультибонус» и партнеры среди магазинов – у которых тоже можно чем-то поживиться. Например, интернет-магазин «Ашан» дает при заказе 5% к чеку, т.е. в сумме может уже получиться и 7%. У Vprok.ru от «Перекрестка» 3%, значит в сумме от 5%.

Причем акции от партнеров не обязаны ограничиваться только теми категориями, по которым кэшбек начисляет банк – среди них можно и продавцов одежды найти, и товары для дома, и прочее. В конце концов, что-нибудь на Яндекс.Маркете купить с кэшбеком 2,1%. Так что накапливать мультибонусы можно быстро.

Ну а теперь бочка дегтя – это именно мультибонусы, т.е. фантики, а не деньги. Благодаря этому во многом и получился такой заметный размер отката (вторая причина – ограничение на бонусируемые категории, но для пользователей нескольких карт это не проблема), однако его нужно суметь правильно потратить.

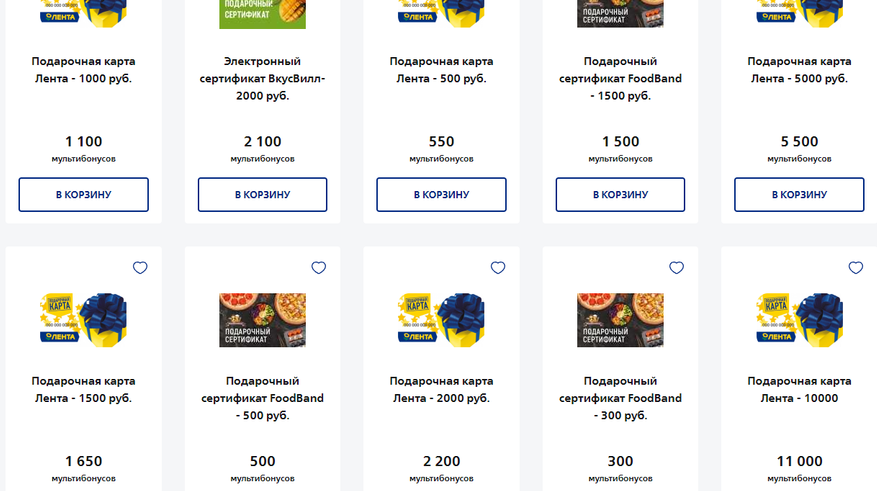

В отличие от денег – которые на счет упали, а дальше делай с ними что хочешь, тут придется оперировать позициями из не такого уж безграничного каталога. И не обязательно по курсу 1:1 – хоть ВТБ и утверждает, что один мультибонус равен одному рублю. Почему? Берем самый простой способ обналичить фантики – как и везде: купить сертификат какого-нибудь магазина. Здесь – тоже работает.

Однако если «Детский мир», например, принимает мультибонусы действительно 1:1, то «Вкусвилл» по сути хочет 5% за такую операцию – сертификат на 2000 рублей обойдется в 2100 мультибонусов (остальные – пропорционально). Подарочная карта «Ленты» — и вовсе 10% сверху. С прочими сертификатами – та же история: что-то без наценки, что-то с ней и обычно те же 5 или 10%. Понятно, что таковая комиссия позволяет расширить ассортимент, но и несколько урезает реальный размер кэшбека – в дополнение к неудобствам самой по себе схемы.

Впрочем, это типичные недостатки фантиков. Почему эти схемы никто не любит и не зря – при сопоставимом размере начислений живые деньги всегда лучше. При разном… вот тут уже нужно смотреть – насколько удобно и выгодно будет использование фантиков.

Самыми простыми операциями в итоге оказываются разные электронные подписки и покупки – например, годовая подписка Яндекс.Плюс стоит 1690 хоть рублей, хоть мультибонусов. Равно как и услуги карманного мобильного оператора «ВТБ Мобайл» (типовой виртуал на базе Теле2) все равно чем оплачивать – да и просто заказ в «БургерКинг» тоже. Просто тут уже придется взвешивать – насколько предложенные варианты вознаграждений сочетаются с личными привычками. С деньгами-то такой проблемы не бывает – это единственные настоящие общечеловеческие ценности 🙂

И есть нюансы с курсом, которые тоже нужно обязательно помнить. Некоторые примеры описаны выше, а вот еще. Мультибонусами можно расплатиться на собственном туристическорм портале банка, но… Авиабилет из Москвы до Питера на 1 июля «Ютейром» к примеру стоит 3395 рублей у самой авиакомпании (на момент написания этих строк), но 3840 мультибонусов у ВТБ (~13% разницы).

Еще серьезнее расклад с утренним рейсом «Победы» по тому же маршруту в тот же день: 2199 рублей напрямую или 2774 мультибонуса – больше 26%. С поездами аналогично: как показала проверка, что у РЖД стоит 4286 рублей, то ВТБ продает за 5186 мультибонусов, то есть на 20% дороже. Если же убрать эти наценки из исходных 2% кэшбека, то, по сути, можно вернуться к тем 1,5%, что были до мая.

Но были они, напомню, универсальными практически по всем категориям и без таких приколов со стоимостью. 10 тысяч рублей – это 10 тысяч рублей. А 10 тысяч мультибонусов – это, может быть, и 10 тысяч рублей, но не исключено, что и восьми не наберется.

Поэтому лично мне старый вариант программы нравился больше – заплатил 590 рублей в год и получай 1,5% со всего. А тут, вроде как, 2% и бесплатно – но лишь по части операций, да еще и обналичь их потом попробуй по полной стоимости.

С другой стороны понятно, что тянуть «универсальные» 1,5% деньгами было очень непросто даже по Visa или MasterCard массовых категорий, а уж по «Миру» экономика в принципе на длинном сроке не сойдется. Тем более, с учетом действий регулирующих органов – формально ЦБ РФ комиссии ограничил до 31 августа, а фактически эти мероприятия могут и продлить: мировая тенденция, однако.

В противостоянии торговцев (которые хотят платить меньше) и финансовых посредников (банков и платежных систем; которые желают получать с первых побольше) потихоньку побеждают первые – тем более, что на их стороне в данном случае как правило играют и регуляторы. Ну а у нас сейчас вообще ситуация простая фактически, поскольку вся карточная инфраструктура самим ЦБ РФ и обслуживается, так что как он решит, так оно и будет. Но низкие комиссии всегда ставят крест на больших кэшбеках. Да и маленьких тоже – если не исхитриться с нестандартными решениями.

В ВТБ именно последнее и сделали. Причем переход на новую бонусную программу в банке анонсировали уже заметно позже инициативы ЦБ – и явно с ее учетом. Хотя, повторюсь, для конечного пользователя эти 2% фантиками на часть операций хуже, чем 1,5% деньгами на всё (может, даже, и не лучше, чем 1%). Но это если воспринимать карты банка как универсальные.

Если же использовать их совместно с прочими, то никто не мешает на таковые сбросить оборот по небонусируемым здесь категориям, а по этим неплохо набежит и по одним лишь супермаркетам. За которые многие банки уже дают в пять-шесть раз меньше кэшбека и неважно чем.

Продлится это еще почти три месяца (а то и больше) – за каковой срок такой компенсации недополученной выгоды набежать может порядком. Тем более, что все равно все бесплатно – как нынче и принято на карточном рынке. Считаем условный расход в 30К в месяц – 1800 мультибонусов против (в лучшем случае) 300-500 рублей, а то и близкого количества фантиков.

Сбер, к примеру даст 270 «спасибок» которые при некоторых способах трат могут легко превратиться в 135 рублей. Менее жадные банки отсыплют 450 рублей. За которые тоже ничего не купишь на деле — а тут на упомянутую годовую подписку Яндекс.Плюс набежит и еще останется.

Лично я недоволен скорее потому, что универсальные 2% у меня есть (причем банк решил для социально-значимых категорий исключений пока не делать) и за те же супермаркеты или кафе с ресторанами есть кому все 5% отсыпать – первое как раз как минимум до 31 августа (т.е. весь темный период), а второе на постоянной основе.

И пусть эти 5% тоже фантиками – но для меня высоколиквидными (на самом деле, обычно не хватает). Однако это личный расклад – у всех они разные. Так что стоит просчитать свои расходы и пересчитать имеющиеся карты – не исключено, что в комплект запросится и та же «Карта возможностей». Все равно бесплатная, кредитный лимит до 100 тысяч рублей не требует подтверждения дохода, если выбрать «Мир», то нормально привязывается к телефону (пластик можно даже не получать) и т.п.

И, жаль, кстати, что в ВТБ не добавили в список бонусных категорий оплату ЖКХ. Понятно, что МСС 4900 почти у всех идет без кэшбека – так и за супермаркеты банк готов возвращать куда больше, чем может заработать. Тут бы тоже потери были невелики – зато обыграть подобное мероприятие в рекламе можно было бы красиво.

Впрочем, возможно, тут я тоже излишне пристрастен – как оплачивать коммуналку с кэшбеком 5% знаю, но в ограниченных количествах. Коих давно мало – вот и рассматриваются все возможности. Но, как мне кажется, такая бы никому не помешала, добавив картам достоинств: 2% даже фантиками это не традиционный на сегодня для таких категорий шиш без масла. Хотя и так получилось неплохо.

Несмотря на то, что повторюсь, в качестве универсального решения «старый» кэшбек был лучше нового. Но на рынке он отличался от прочих разве что количественными показателями, а вот «новый» имеет уже качественные преимущества. Забавный пример того, как можно сломать что-то работающее, но попутно улучшить его неожиданным образом.

Источник: www.ixbt.com

Мультибонусы от ВТБ

У меня есть карта в ВТБ банке. Очень редко ей пользуюсь. Периодически заглядываю в приложение, и как- то увидела, что у меня появились мультибонусы и даже накопилась не большая сумма. Если есть бонусы, значит их можно куда-то использовать, кликнула на иконку и меня перекинуло в другое приложение, которое так и называется «МУЛЬТИБОНУСЫ». В этом приложении надо было зарегистрироваться.

Поискала куда их можно потратить. Довольно много вариантов: различные подписки, электронные сертификаты, гаджетов, техники, товары для дома, авиа и ж/ д билеты.

И это не всё

Мне приглянулся один вариант: электронный сертификат в детский мир. Но мне не хватало до 1000.

Решила поднакопить. И ту как раз к Аниному дню рождения собралась нужная сумма. Для оплаты сертификата использовалось 1 бонус- 1 рубль.

Оплатила. Бонусы списались, и мне на электронную почту приходит письмо с ссылкой для скачивания сертификата. Но при переходе мне выдавало ошибку.

Я даже за нервничала. Пишу в тех поддержку, а они мне опять ссылку с ошибкой. Стала искать отзывы,и нашла много негативных отзывов на сайт электронных сертификатов «Дарить легко». Тут я совсем расстроилась. Вроде бы и не деньги потратила, но всё же мои бонусы в размере 1000 ушли куда -то. Для сравнения: в банке «Открытие» можно легко и быстро бонусы конвертировать в рубли.

И бонусы копятся довольно быстро. Хотя с этой карты трачу не много и не часто,но раз в месяц могу вернуть 1500, а то и больше. А тут такая подстава. Вроде приличный банк, а сотрудничает с мошенниками, в голове не укладывалось. Уже думала, куда бы пожаловаться.

И вдруг приходит письмо с извинениями и с нормальной ссылкой.

Сертификат

Но мне даже не верится, думаю, а вдруг сертификат не примут в магазине. Но нет, распечатала и оплатила подарки для Ани. Вышло неплохо: 500 рублей бонусы от детского мира ко Дню рождения и 1000 сертификатом. И я оплатила остатки 1400

Вот вроде бы мелочь, а осадочек остался.

Интересно, кто-нибудь пользовался мульбонусами о ВТБ? Как впечатления?

Источник: dzen.ru