Льготная ипотека под 6,5% – условия и банки

В 2020 году в России появилась новая ипотечная программа, которая позволяет купить квартиру под рекордно низкие 6,5% годовых. Оформить такой кредит может практически любой российский гражданин вне зависимости от семейного положения и наличия детей.

Краткая сводка по программе льготной ипотеки:

- для всех граждан РФ;

- можно оформить до 1 июля 2021 года включительно;

- действует только для квартир в новостройках;

- официальная ставка – 6,5% на весь срок кредита;

- максимальный размер кредита – 6 или 12 млн рублей в зависимости от региона;

- первоначальный взнос от 15%;

- срок кредита – от 1 до 30 лет.

В статье – подробные условия получения льготной ипотеки, требования к заемщикам, список банков, выдающих такие кредиты, а также дополнительные виды господдержки, которые можно использовать вместе с программой.

С нового года в стране меняются правила льготной ипотеки

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Что такое льготная ипотека?

Официальное название ипотечной программы – «Господдержка 2020». Она была запущена по распоряжению президента для поддержания спроса на недвижимость. По ее условиям можно оформить ипотеку с субсидированной ставкой 6,5%, а разницу между обычной и льготной процентной ставкой банкам оплатит государство согласно Постановлению Правительства РФ №566 от 23 апреля 2020 года.

Изначально льготная ипотека распространялась на кредиты, выданные с 17 апреля по 1 ноября 2020 года включительно. Впоследствии правительство продлило госпрограмму до 1 июля 2021 года.

Сколько будет действовать льготная ставка?

Ставка в размере 6,5% годовых по программе «Господдержка 2020» действует в течение всего срока кредита.

Большинство банков готовы предоставлять льготную ипотеку на тот же срок, что и обычную – от 1 года до 30 лет. В некоторых банках (например, в Сбербанке, ВТБ) действует ограничение на срок кредита до 20 лет.

При отсутствии комплексного страхования банк может повысить ставку по льготной ипотеке, но не более чем на 3% сверх действующей ставки Центробанка. Например, при ключевой ставке 4,5%, если заемщик не застрахует жизнь и здоровье, банк не сможет установить процент по ипотеке выше 4,5% + 3% = 7,5% годовых.

Какое жилье можно приобрести по льготной ипотеке?

Субсидия распространяется только на жилье в новостройках, причем обязательно от застройщика. Если квартира расположена в новом доме, но продается как вторичное жилье от собственника, льготную ипотеку оформить не получится.

Льготную ипотеку со ставкой 6,5% можно оформить на:

- квартиру в строящемся доме по договору долевого участия (ДДУ 214-ФЗ);

- квартиру в строящемся доме по договору переуступки прав;

- готовую квартиру от застройщика по договору купли-продажи.

Льготная ипотечная программа не действует при покупке апартаментов, так как распространяется только на жилые помещения. Апартаменты на сегодняшний день юридически относятся к нежилым помещениям. Да, их можно приобрести по 214-ФЗ наравне с квартирами, но ипотека будет доступна только на обычных условиях.

Как получить льготную ипотеку? 3 самые выгодные льготные программы в 2022 году

Какие есть ограничения по сумме ипотеки?

Чтобы оформить ипотеку на льготных условиях, нужно уложиться в максимальный размер кредита. В разных регионах страны они отличаются, так как где-то жилье стоит дороже, а где-то – дешевле.

Установлены следующие пороги по размеру кредита для льготной ипотеки:

- до 12 млн рублей – в Москве и Московской области, Санкт-Петербурге и Ленобласти;

- до 6 млн рублей – в остальных регионах России.

Ограничения касаются только размера кредита, а не стоимости квартиры. К примеру, в Москве по льготной ипотеке можно приобрести жилье за 18 млн рублей: тогда максимальная сумма кредита составит 12 млн рублей, а остальные 6 млн рублей обязательно надо внести в качестве первоначального взноса.

Какой требуется первоначальный взнос?

Сейчас первоначальный взнос по льготной ипотеке под 6,5% составляет 15% от стоимости жилья. К примеру, если недвижимость стоит 8 млн рублей, то первоначальный платеж составит 1,2 млн рублей. Больше – можно, меньше – нельзя.

Кто может оформить ипотеку с господдержкой?

Особых требований к заемщику по льготной ипотеке нет – им может стать любой человек, имеющий гражданство РФ. Официально в условия получения кредита не входят пол, возраст, занятость или семейное положение заемщика, однако банки вправе учитывать все это, когда принимают решение о выдаче.

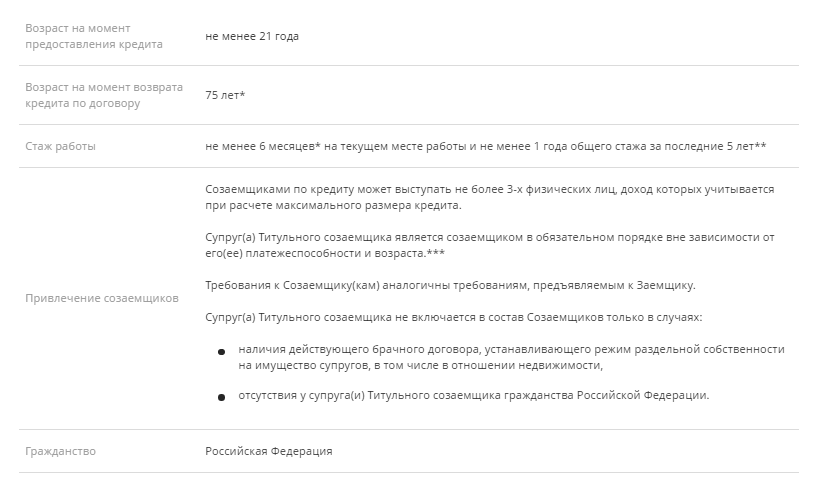

Например, в Сбербанке в числе требований к заемщикам возраст от 21 до 75 лет на момент возврата кредита по договору, стаж работы не менее шести месяцев на текущем месте работы и не менее года общего стажа за последние пять лет, а также ряд ограничений в отношении созаемщиков. Подробные требования узнавайте в выбранном банке.

Какие банки выдают льготную ипотеку?

Ипотеку по госпрограмме под 6,5% оформят не в каждом банке, а только в тех, которые входят в список уполномоченных. Об этом следует уточнять заранее.

Ставки льготной ипотеки в топ-5 крупнейших российских банках:

Процентная ставка

Источник: avaho.ru

Льготная ипотека под 6,5%: кому положена и как получить

Вице-президент ПАО «Запсибкомбанк» Андрей Шевелев о новой госпрограмме

В мае официально стартовала программа льготной ипотеки под 6,5%. Соответствующее постановление в апреле приняло Правительство РФ, тогда же банки начали активно принимать заявки на кредиты. Разницу между льготной ставкой и рыночной банкам субсидирует государство. Об условиях получения льготной ипотеки рассказал вице-президент ПАО «Запсибкомбанк» Андрей Шевелев.

Выйти из полноэкранного режима

Развернуть на весь экран

— Расскажите о программе ипотечного кредитования с господдержкой в 2020 году. Что она подразумевает?

— Участники этой программы могут взять ипотеку по льготной ставке — 6,5%. По данным Банка России, средневзвешенная процентная ставка по ипотечным жилищным кредитам в рублях за последний публикуемый период составила 8,69%. Государство компенсирует банку разницу между стандартной и льготной ставкой, что и позволяет кредитному учреждению снизить процент. Кредитный договор должен быть заключен не позднее 1 ноября 2020 года включительно, и при условии комплексного страхования льготная ставка не изменится до конца действия договора.

— Что такое комплексное страхование рисков?

— Оно предполагает не только страхование жилого помещения, которое вы купили в ипотеку, но и страхование жизни и здоровья от несчастного случая и болезни. Отказаться от первого пункта страховки заемщик не может. От страхования жизни и здоровья отказаться можно, но ставка повысится до 7,5% годовых.

— В программе участвуют только государственные банки?

— Нет, участие принимают кредитные организации, подавшие соответствующую заявку. Запсибкомбанк, являясь одним из лидеров рынка ипотечного кредитования, наряду с крупнейшими банками России в числе первых поддержал государственную инициативу. Первая сделка, в рамках которой банк выдал первый ипотечный кредит суммой 3 млн руб. по новой льготной госпрограмме, прошла в отделении Запсибкомбанка в Тюмени 28 апреля.

— На какие виды жилья распространяются условия программы?

— По общим правилам, вне зависимости от региона, льготная ставка действует при покупке квартиры на первичном рынке у юридического лица по договору участия в долевом строительстве или договору уступки, а также по договору купли-продажи.

Жилье должно располагаться в многоквартирном доме или домах блокированной застройки (в таунхаусах, дуплексах). Программа не распространяется на покупку жилья у физических лиц, индивидуальных предпринимателей (ИП), а также инвестиционных фондов и их управляющих компаний. Рефинансировать уже имеющуюся ипотеку по этой программе также нельзя.

— Кто может стать заемщиком и созаемщиком?

— Льготный кредит может получить любое физическое лицо, являющееся гражданином РФ. При этом каждый банк устанавливает свои требования к заемщику и созаемщикам, которые влияют на оценку рисков и одобрение заявки.

— Какова максимальная стоимость жилья, на приобретение которого можно получить льготный кредит?

— Стоимость жилья не ограничена, однако размер кредита зависит от региона, в котором расположено жилье. Так, для Москвы, Московской области, Санкт-Петербурга и Ленинградской области он не может превышать 8 млн руб., для остальных регионов России — 3 млн руб. При этом стоимость жилья может быть больше, а разницу получатели кредита оплачивают из собственных средств.

— Какова сумма первоначального взноса? Можно ли использовать для его оплаты средства материнского (семейного) капитала?

Согласно условиям программы, первоначальный взнос составляет минимум 20% от стоимости квартиры. Оплатить его — полностью или частично — средствами материнского капитала можно после достижения ребенком трехлетнего возраста. Также, кроме собственных средств, можно использовать средства финансовой помощи из бюджетов субъектов РФ, местных бюджетов либо от организаций-работодателей.

— Если у меня есть ранее одобренная заявка, я могу получить кредит в рамках программы?

— В Запсибкомбанке — да, можете. Для этого необходимо обратиться в офис и заявить о своем желании. Если документы, предоставленные вами ранее, актуальны, ваша заявка будет пересмотрена без предоставления дополнительных документов.

— Чем процесс подачи заявки на льготную ипотеку отличается от стандартного?

— Процесс подачи заявки на ипотеку с господдержкой ничем не отличается от подачи иной заявки. Необходимо понимать, что постановление правительства — это документ, который устанавливает основные условия программы. Но он не обязывает любой банк оформить ипотеку каждой семье по первому требованию. Окончательное решение о предоставлении кредита, критериях оценки заемщиков принимает банк. При рассмотрении заявки на ипотеку у каждого банка свои требования к возрасту заемщика, его доходу, стажу.

Мы принимаем заявки в офисах банка, однако в текущих условиях рекомендуем воспользоваться сайтом и подать заявку онлайн.

Если вы уже выбрали объект недвижимости, заявку на кредит можете подать у застройщика или, если в выборе объекта вам помогали риэлторы, в агентстве недвижимости. Сейчас у Запсибкомбанка со всеми крупными застройщиками и агентствами недвижимости Тюмени выстроен процесс взаимодействия при проведении сделок с использованием ипотеки.

— Какие документы потребуются в Запсибкомбанке?

Базовый комплект документов для ипотечного кредита включает паспорт гражданина РФ, подтверждение дохода по форме 2-НДФЛ, копию трудовой книжки, заверенную работодателем, и дополнительные документы (СНИЛС, ИНН). Клиенты, которые получают зарплату на карту Запсибкомбанка, могут предоставить только паспорт.

— Какую сумму позволит сэкономить господдержка получателям кредита?

— Давайте рассмотрим пример. Вы решили приобрести двухкомнатную квартиру в Тюмени. Стоимость такой квартиры — 3,5 млн руб. Вы вносите первоначальный взнос в размере 20% (700 тыс. руб.). В ипотеку оформляете 2,8 млн руб. по ставке 6,5%. Срок кредита — 20 лет. По аннуитетной системе — она предполагает равные ежемесячные платежи — каждый из них составит 20,9 тыс. руб.

По стандартной ипотеке со ставкой 8,9% — 25 тыс. руб. Экономия за весь срок кредита составит 993 тыс. руб.

Источник: www.kommersant.ru

Льготная ипотека продлена: условия предоставления в 2021 году

Льготная ипотечная программа, действовавшая с апреля 2020 года, закончила свое действие 1 июля. За этот год множество людей воспользовалось льготной ипотекой в России, поэтому правительство решило продлить данную меру социальной поддержки, изменив ее условия. Далее мы расскажем, кто и на каких условиях может взять жилье по программе льготной ипотеки, какие для этого нужны документы и как долго будет действовать программа.

Юрист, автор сайта

Комментарий эксперта

Что такое льготная ипотека

В России существует несколько программ, позволяющих взять ипотеку на льготных условиях, например, для молодой семьи с ребенком. Данная программа была введена в апреле 2020 года в связи с пандемией. Ее целью было предоставить гражданам возможность приобрести жилье и предотвратить большие финансовые потери рынка недвижимости. Поэтому участником льготной программы ипотечного кредитования мог стать любой гражданин РФ, независимо от наличия в семье детей, семейного положения и наличия недвижимости.

Обратите внимание, условия данной программы едины для всех регионов России.

Марина Аксёнова

Юрист, автор сайта

Комментарий эксперта

Условия программы в 2021 году

Новые условия льготной ипотеки в 2021 году значительно отличаются от тех которые были в прошлом году. Если в 2020 можно было приобрести жилье под 6,5%, то в нынешнем году льготная ипотека выдается под 7 процентов. Изменилась и сумма льготной ипотеки.

В прошлом году она составляла 12 млн. рублей для покупки жилья в Санкт-Петербурге, Ленинградской области, Москве и Московской области, и 6 млн. рублей – в регионах. С июля 2021 года получить в банке можно только 3 млн. рублей независимо от региона. Первоначальный взнос должен составлять не менее 15% от стоимости жилья.

Стоит отметить, что первоначальный взнос и оплату ипотеки можно осуществлять, используя средства маткапитала.

Марина Аксёнова

Юрист, автор сайта

Комментарий эксперта

- на вторичное жилье;

- на приобретение земельного участка;

- на покупку частного дома;

- на строительство дома;

- на покупку нежилого помещения;

- на приобретение ИЖС.

Как получить льготную ипотеку

Получить льготную ипотеку молодой семье или любому другому гражданину РФ можно следующим образом:

- Обратиться в один из банков, участвующих в программе.

- Предоставить необходимые документы.

- Внести первоначальный взнос по льготной ипотеке.

На данный момент получить субсидированную ипотеку можно в 70 банках РФ. Среди них Сбербанк, ВТБ банк, Райффайзенбанк, Альфа-банк и Россельхозбанк. Полный список кредитных организаций, в которых можно оформить льготную ипотеку, можно найти на сайте .

Список документов

Чтобы оформить ипотеку по льготной ставке, необходимо предоставить в банк следующие документы:

- паспорт;

- справку о доходах по форме 2-НДФЛ;

- СНИЛС;

- военный билет или другой документ, который подтверждает, что заемщик не подлежит военному призыву;

- свидетельство о браке или разводе (если есть).

Правила выдачи льготной ипотеки в разных банках могут отличаться, поэтому сотрудник банка может потребовать дополнительные документы. Например, могут попросить предоставить копию трудовой книжки, выписку лицевого счета в ПФР и т.д. Уточнить эту информацию можно непосредственно в кредитной организации, в которую вы планируете обращаться.

Кто имеет право на льготную ипотеку

В данной социальной программе нет никаких ограничений. Льготную ипотеку могут взять все граждане Российской Федерации, достигшие 18 лет. Семейное положение, наличие детей и недвижимости не имеет значения. При этом банки могут устанавливать свои условия для участия в данной социальной программе. Поэтому рекомендуем уточнить заранее, кто можетполучить льготную ипотекус господдержкой в выбранной кредитной организации.

Стоит отметить, что есть отдельная льготная ипотека для семей с детьми – «Семейная ипотека». Она более выгодная, так как выдается под 6% годовых, а максимальная сумма составляет от 6 до 12 млн. рублей в зависимости от региона проживания. Кроме того, взять эту льготную ипотеку можно на покупку квартиры или строительство частного дома.

Марина Аксёнова

Юрист, автор сайта

Комментарий эксперта

Срок действия программы

Программа льготной ипотеки продлена еще на один год. Обновленная льготная ипотека действует до 1 июля 2022 года.

Материал обновлен: 12 августа 2021 11 августа 2021

Марина Аксёнова, Юрист, автор сайта

В 2013 году окончила магистратуру Российской академии адвокатуры и нотариата по специальности «Юриспруденция». Практикующий юрист, с 2018 года – автор юридических публикаций на сайте pravovedus.ru.

Рекомендуем почитать

26 февраля Получить выписку ЕГРН официально из Росреестра онлайн Выписка из ЕГРН – весьма востребованный документ, он используется в сделках с недвижимостью, при оформлении ипотеки и во многих других случаях.

28 января Новый закон о снижении платы за некачественные услуги ЖКХ Жилищно-коммунальное хозяйство – вечная головная боль как для населения, так и для власти, а качество оказываемых услуг ЖКХ является предметом постоянной критики. При этом действую.

12 января Как прописаться в квартире через МФЦ: особенности регистрации по месту жительства Постановлением Правительства РФ от 17.07.1995 № 713 утверждены «Правила регистрации и снятия граждан РФ с регистрационного учёта. ». В соответствии с этим нормативным актом допуск.

Источник: pravovedus.ru

Что будет с льготной ипотекой, и как выгодно купить жилье в новых условиях

Программа льготной ипотеки в России будет продлена до 1 июля 2024 года, но ставка по ней вырастет до 8%. ЦБ не скрывает, что выступает за постепенное сворачивание этих программ. Однако, как ни сложится судьба льготной ипотеки в недалеком будущем, возможность приобрести квартиру на выгодных условиях сохранится в любом случае, считают эксперты рынка недвижимости. Ситуацию спасут альтернативные программы и акции, которые предлагают застройщики.

Действие льготной ипотеки должно было завершиться 1 января 2023 года. Несмотря на то, что в начале декабря уже было известно, что кабмин продлил семейную ипотеку до середины 2024 года, а сельскую и вовсе сделал бессрочной, неопределенность судьбы классической льготной ипотеки вызывала некоторую озабоченность участников рынка недвижимости.

Впрочем, в то, что льготную ипотеку отменят, большинство экспертов не верили. По их мнению, если программу прекратить с января полностью, это крайне отрицательно скажется на строительной отрасли.

«Если отменить льготную ипотеку, то только в Новосибирске на рынок может быть вброшено порядка 15 тысяч квартир от спекулянтов, которые купили их еще в начале 2020 года, а с тех пор цены выросли в полтора раза. Сейчас они не могут их продать, потому что придется делать большую скидку относительно застройщика, так как есть льготная ипотека. А если льготной ипотеки не будет, то все эти квартиры тут же выложатся на рынок. И рынок новостроек просто встанет на полгода», — рассказал эксперт в сфере недвижимости Сергей Николаев. По его словам, если отменить льготную ипотеку, то это будет диверсия в масштабах всей страны.

Видимо, понимали это и на высшем уровне, поскольку, по словам министра финансов Антона Силуанова, опубликованным в Российской газете неделю назад, в правительстве обсуждалось не сворачивание, а модификация льготной ипотеки, причем рассматривалось несколько сценариев.

Окончательно же судьба льготной ипотеки на ближайшую перспективу решилась буквально на днях. Льготная ипотека на новостройки в наступающем 2023 году останется, программу решено продлить до июля 2024 года, но поднять ставку до 8%. А семейная будет расширена. Такие поручения дал на заседании Совета по стратегическому развитию и нацпроектам президент.

Вместе с тем, тенденция к постепенному сворачиванию либо переформатированию программ ипотеки с господдержкой очевидна.

ЦБ не скрывает, что выступает за постепенное сворачивание льготной ипотеки. «Об этом сказал представитель ЦБ Руслан Булатов на конференции Сбербанка «Время изменений: итоги года и новые вызовы в отрасли», — пишет 11 декабря 2022 г. Российская газета.

Есть ли альтернатива

Однако эксперты рынка недвижимости считают, что, какие изменения бы ни произошли в ипотечных программах с господдержкой, способы купить квартиру с аналогичной, если не с большей, выгодой сохранятся, благодаря акциям и программам субсидированной ипотеки от застройщиков.

В подтверждение этого Сергей Николаев приводит в пример жилые комплексы застройщика «СДС-Финанс», среди которых особо выделяется ЖК «Легендарный-Северный» — один из самых масштабных проектов в Новосибирской области.

Квартиры этого жилого комплекса эксперты относят к жилью высшего класса, поскольку многоэтажные дома были встроены в обширную территорию с развитой инфраструктурой. Благодаря этому жилой комплекс стал «городом в городе» — со своими детскими садами, школой, поликлиникой, скверами, и даже собственным музеем. Размах застройки впечатляет: микрорайон протянулся от Красного проспекта до Калининского района.

Таких масштабных проектов в Новосибирске единицы, а в этой локации реализовать еще один подобный проект вряд ли возможно.

В планировке домов учтены практически все требования к современному жилью:

- квартиры с террасами;

- огороженная безопасная территория;

- надземный паркинг,

- дизайнерские входные группы,

- лифтовые холлы,

- скоростные лифты,

- комфортные лобби,

- колясочные для мам с детьми,

- комнаты для консьержа,

- помещения для мойки лап собакам

И именно в этом уникальном комплексе можно приобрести квартиру просто на фантастически выгодных условиях. Именно на этот жилой комплекс застройщик распространил акцию: ипотека с ежемесячным платежом 1 рубль. По наблюдениям экспертов, за последние дни популярность этой ипотеки бьет все рекорды, особенно в крупных городах, и, в первую очередь, в Москве и Санкт-Петербурге.

Суть этого предложения в том, что до ввода дома в эксплуатацию покупателю квартиры выдается первый кредитный транш, за который он платит ежемесячно всего 1 рубль до тех пор, пока дом не будет сдан. После сдачи дома банк выдает заёмщику оставшуюся сумму, по ставке 6,7%, взносы на втором этапе — 39 000.

Основные преимущества такой ипотеки:

- можно забыть об ипотеке до ввода дома в эксплуатацию,

- спокойно арендовать квартиру в ожидании новой,

- возможность копить. Пока дом строится, вы сможете откладывать деньги, а потом использовать их для досрочного погашения ипотеки, снизив, таким образом, срок или размер ежемесячных выплат,

- фиксируется стоимость квартиры и ставка по господдержке,

- вы застрахованы от роста ипотечных ставок,

- вам уже одобрена вся сумма кредита,

- платеж по ипотеке составляет 1 рубль в месяц до ввода в эксплуатацию дома,

- нет увеличения стоимости квартиры.

Условия новой ипотеки просты: ставка 6,7%, первоначальный взнос от 15%, срок погашения – до 30 лет.

Впрочем, купить квартиру в этом жилом комплексе можно также:

- за наличный расчет,

- ипотека с господдержкой,

- семейная ипотека,

- ипотека для it-специалистов,

- в рассрочку от застройщика,

- ипотека без первого взноса,

- субсидированная ипотека под 1%,

- используя государственные сертификаты,

- с использованием материнского капитала на первоначальный взнос.

Надо отметить, что застройщик ввел новые акции и для других своих жилых комплексов — «Венеция» и «Родина».

Для этих жилых комплексов, как и для «Легендарного-Северного» действует субсидированная ипотека 1% на весь срок кредитования2.

Минимальный первоначальный взнос по этой программе — 15%, сумма кредита — 6 млн. руб., срок ипотеки — до 30 лет.

А также до 31 декабря действует акция «Отделка в подарок»!

Ровные белые стены, потолок, пол — все грязные работы уже завершены. Будущая квартира готова к финальному этапу ремонта. Это отличный вариант для тех, кто не хочет заниматься самостоятельной отделкой, но при этом хочет реализовать свои идеи идеального ремонта!

Сергей Николаев обращает внимание на то, что снижение стоимости ипотеки всего на 1% влечёт за собой уменьшение ежемесячного платежа на 6,5-7%, а если вам снижают ипотеку на 7%, то ежемесячный платёж сократится на 25-30%.

Ниже можно рассчитать ипотечные платежи:

Источник: sib.fm