![]()

Банки зарабатывают на нас большие деньги. Многие ругают и мягко говоря недолюбливают банкиров за это. Резон в этом есть. Но банки предоставляют нам определенный набор услуг. В конце концов можно и самому поиметь определенную «копеечку». Расскажу как я использую банки и их продукты в свою пользу.

Сначала суть схемы, потом конкретные продукты из моего арсенала.

Забегая немного вперед скажу, что с помощью банков (или из банков) я выжимаю около ста тысяч рублей в год.

Рассказываю про свои финансовые цели, размер капитала, инвестиционную стратегию, состав портфеля, брокеров — начало здесь.

Схема заработка

Америку я вам не открою, у меня все банально и просто.

Вся схема строится на трех китах:

- отложенная оплата;

- кэшбэк за покупки;

- процент на остаток.

Как это работает у меня?

СХЕМА ЗАРАБОТКА на ТЕЛЕФОНЕ 5000 рублей в день без вложений. Как заработать в интернете с телефона

Кэшбэк

Львиная доля всех моих покупок проходит с кэшбэк. В арсенале базовые карты на повседневные траты, по которым начисляется «кэшбэк ЗА ВСЕ». Есть несколько дополнительных карт с повышенным кэшбэком на определенные категории (ЖКХ, налоги, супермаркеты). И карты, по которым банк раз в месяц дает выбрать несколько случайных категорий повышенного кэшбэка. Иногда выстреливает что-то ценное.

Почти все банки дают спецпредложения с высоким кэшбэк от партнеров. Ставка может достигать 30%. Обычно это всякий ненужный хлам. Но бывают стоящие предложения. Чем больше у тебя карт (банков), тем больше выбор и шанс получить выгоду.

Кэшбэк предпочитаю получать деньгами, в крайнем случае бонусами, которые можно легко перевести в рубли. Всякие мили-промилле и прочие фантики стараюсь обходить стороной.

В среднем удается выжимать от 4-5% кэшбэк с каждой покупки. Иногда вознаграждение доходит до 10-20%. Здесь все сильно зависит от действующих кэшбэк-программ. Банки имеют привычку со временем периодически ухудшать условия программ лояльности. Особенно с большими обещанными бонусами.

Так как для банков щедрые кэшбэк программы априори являются убыточными.

В среднем я оценивают свой доход от кэшбэк в районе 50-60 тысяч рублей в год.

Процент на остаток

Все свободные деньги у меня хранятся на доходных картах или накопительных счетах. Получил ЗП и другой трудовой доход. Деньги сразу отправляю в «правильное место хранения». Потом снимаю их «на жизнь» по мере необходимости. Главное, чтобы по карте банк начислял проценты на ежедневный остаток.

Почему это так важно?

Если кто не знает, у банков есть второй способ начисления процентов — на минимальный остаток в течение месяца. В зависимости от выбранного способа, получаемый результат может отличаться в разы (и даже десятки-сотни раз)!

Возьмем карту, по которой банк обещает 6% годовых. Это примерно 0,5% в месяц. У нас есть миллион. Ожидаемая доходность за месяц — 5 тысяч рублей. Но это в теории, если капитал не трогать в течение месяца.

Как на Android ЗАРАБАТЫВАТЬ Деньги

А как на практике?

Допустим с 1 числа на карте у вас лежал миллион, который вы сняли 30 числа. Сколько денег вы заработали за месяц в виде процентов?

- Карта на минимальный остаток — ноль рублей, ноль ноль копеек. Почему? Очевидно, что минимальный остаток в течение месяца — это ноль на 30 число.

- На карте с ежедневным начислением процентов — мы заработаем 4 833,33 рубля. Процент не будет посчитан только за один день (потеряем около 166 рублей).

Логично, что несколько тысяч рублей лучше, чем ноль.

ВАЖНО! У меня есть денежные резервы на черный день или так называемая финансовая подушка, размещенная под проценты. С этого капитала мне капает доход (несколько десятков тысяч в год), но в общих расчетах я его не привожу и не учитываю.

В расчет участвуют только деньги предназначенные для трат в ближайшие 1-3 месяца.

В среднем на собственных деньгах удается выжимать всего тысяч пять-шесть в год. Но благодаря банкам, мой процентный доход получается раз в 10 выше. В этом мне помогают кредитные карты.

Кредитки

Раньше я не любил кредитки. Считал, что их используют только люди, у которых проблемы с финансами. Зачем платить заемными средствами, когда есть свои? Но позже я изменил свою точку зрения на противоположную. И сейчас с удовольствием пользуюсь кредитками.

Главное знать зачем и для чего это тебе нужно.

Что мне дают кредитные карты?

Отложенная оплата. Когда я оплачиваю покупки дебетовой картой, то получают только кэшбэк. Если заплатить кредиткой с кэшбэк, я дополнительно получаю беспроцентный период в несколько месяцев. За это время мои «временно сэкономленные деньги» будет лежать на доходной карте с начислением процентов на остаток. Получается двойная выгода.

Альтернатива кэшбэк. Есть категории трат, по которым большинство банков не начисляют кэшбэк. Обычно это налоги, штрафы, связь (телефон, интернет), услуги ЖКХ. Для оплаты используем кредитку с длинным беспроцентным периодом. Денежки снова держим на доходных картах, получая процент на остаток.

1-2% от суммы покупки на этом можно достаточно легко заработать.

Бесплатный кредит. Есть карты с длинным беспроцентным периодом, по которым можно снимать наличные. Схема примитивна, но эффективна. Снимаем кредитные деньги, помещаем на весь срок под проценты, в конце беспроцентного периода гасим кредит. Начисленные за несколько месяцев проценты полностью наши. Получаем деньги практически из воздуха.

После закрытия кредита повторяем схему заново.

Доход сильно зависит от текущих ставок по вкладам. На конец 2020 года давали всего около 4-5% годовых (и это было чуть ли не самым лучшим предложение на рынке). На конец 2021 года можно найти ставку в 7-8% годовых и выше. В 2022 году — ставка доходила до 20% годовых, под конец года упала до 8-10%.

По текущим условиям с одной кредитки легко можно выжимать от 6-7 тысяч рублей в год.

Мои банки и карты

УБРиР

Дебетовая карта My Life. Предназначена в первую очередь для оплаты ЖКУ и прочих платежей имеющих МСС 4900. Карта наливает 5% кэшбэк.

Из минусов:

Лимит кэшбэк за ЖКХ — 300 рублей в месяц (оплачиваем услуги не более чем на 6 тысяч).

Для получения кэшбэк за ЖКХ, по карте нужно тратить ежемесячно от 5 тысяч в обычных категориях. За это дают»всего» кэшбэк 1%.

Почему это минус? Покупки же все равно бонусируются. По другим картам я могу получать за аналогичные траты в разы больше.

Если сложить все траты (коммуналку и обычные) в среднем эффективный кэшбэк составляет чуть меньше 3% .

Достоинство:

Можно платить по QR коду платежки через мобильное приложение. Для банка это убыточная операция, но мы получаем свой 5% кэшбэк. Дополнительно не платим комиссии сторонних сервисов (квартплата, система город): там где я обычно платил за ЖКХ до этого, комиссия составляла 1-2% от суммы операции

Халва от Совкомбанка

Помню времена, когда по Халве наливали 12% кэшбэк при оплате телефоном. Я тогда даже специально под Халву взял аппарат с функцией NFC. За счет высокого кэшбэк затраты на покупку отбил за 2 месяца. Потом условия по карте стали ухудшаться: стало 6%, потом все ниже и ниже.

Сейчас по карте условия совсем не айс (по сравнению с тем что было раньше):

- кэшбэк 2% по умолчанию,

- 4% при операции от 5 тысяч

- и 6% при покупках от 10 тысяч рублей за оплату телефоном у партнеров.

Использую карту для крупных покупок (от 10 000 рублей), типа в Эльдорадо, М.Видео, Ситилинке и прочих партнерских точках. Шести процентный кэшбэк на дороге не валяется. Да и четыре тоже неплохо.

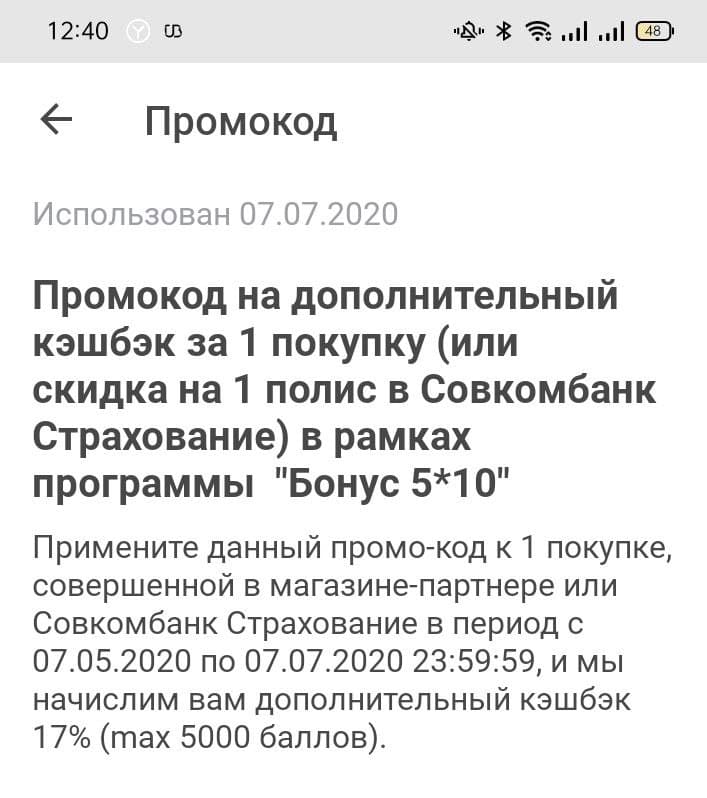

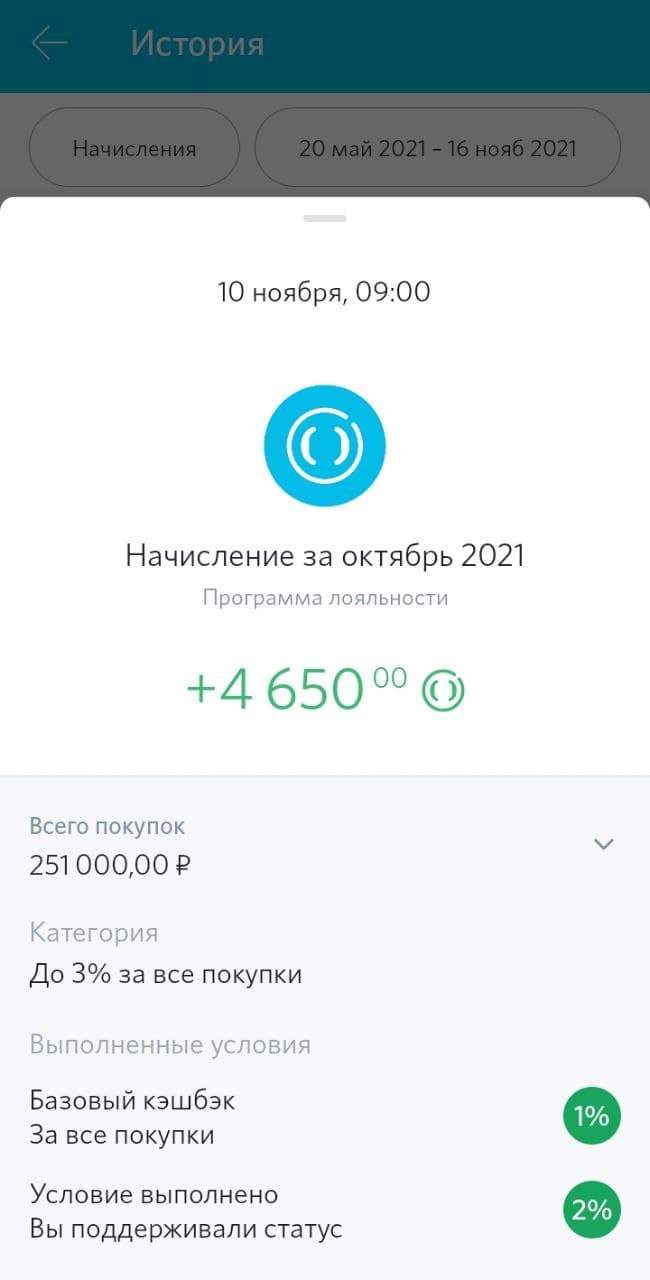

Параллельно я участвую в программе «Бонус 5-10». За каждый месяц я получаю бонус 1% в виде дополнительного кэшбэка, который можно применить на одну будущую покупку. Можно накопить кэшбэк до 30%. Обычно между крупными покупками у меня набегает 10-15% дополнительного кэшбэк. И с учетом стандартного кэшбэк в 6% — суммарно я могу получить около 20% каши с любой покупки.

Также по карте начисляется процент на ежедневный остаток. Есть накопительный счет Копилка, тоже с ежедневным начисление процентов. Часть денег держу на нем.

Сбер

В РФ живет около 146 миллионов человек. Из них 100 миллионов являются клиентами Сбера. Я как раз вхожу в это число. Но сама карта мне не интересна. Никаких плюшек она мне не дает.

Денег там не держу. Когда поступают какие-то выплаты, сразу вывожу на другие доходные карты (если на счете «копейки» кидаю на брокерский счет Сбера).

Сбер после истечения срока действия карты автоматически выпускает мне новую. Раньше ходил за ней в офис, сейчас обхожусь виртуальной.

Наличие Сбера позволило мне поучаствовать в акции с получение кэшбэк 20%.

Как инвестору банк мне очень нравится, как клиенту — совсем не нравится.

Добавлено март 2023 г.

Пополнил коллекцию кредитной Сберкартой. Выпуск и обслуживание бесплатные. Беспроцентный период — 120 дней. Грейс — честный (что это?) Я оплачиваю Сберкартой операции, по которым банки не любят начислять кэшбэк: коммуналка, налоги, связь.

Альфа

Дебетовая Альфа-карта. Полностью бесплатная.

Раз в месяц можно выбрать 4 категории с 5% кэшбэк. Также есть барабан суперкэшбэк — может выпасть до 100% кэшбэк на случайную категорию на месяц. Этот кэшбэк может суммироваться с вашими выбранными категориями.

Если выпадает что-то стоящее — карта идет в дело. Если нет, или я могу выжать больший кэшбэк с других карт, Альфа ложиться на полку до следующего месяца.

Кредитка 100 дней без процентов — в семье несколько карт. Пользуюсь уже несколько лет. Можно снимать наличные (больше нельзя снимать). Деньги размещаю на накопительных счетах и доходных картах. Через 100 дней закрываю долг и повторяю схему заново. «Весь навар» отправляю на инвестиции.

Для тех, кто заказывает карту дается на покупки, совершенные в первые 30 дней дается год беспроцентного периода. Эту особенность можно использовать с выгодой для себя. К примеру для покупки Смарта (и дальнейшей обналички всего кредитного лимита на год

Идея для применения кредитки от Альфы. После получения карты покупаем Смарт Плюс (типа вклада на 3 месяца), расплачиваемся кредитными деньгами (мой опыт):

- Через 3 месяца Смарт закрывается и мы забираем эти деньги обратно + начисленные за 3 месяца проценты (уже есть профит).

- Впереди у нас есть еще 9 месяцев, чтобы бесплатно пользоваться деньгами банка. Размещаем в банк под проценты и зарабатываем еще денег.

Тинькофф

Имею три карты: дебетовка Тинькофф Блэк и кредитки Platinum и Air.

Черная карта у меня уже несколько лет. В качестве основного средства платежа карта не очень выгодна — дает всего 1%. Но раз в месяц банк дает 3 категории повышенного кэшбэк (в среднем 5%) или спецпредложения (очень часто бывает хорошие бонусы 10-20% за покупки в сетевых магазинах, типа Ленты, Пятеры, Леруа и т.д.). Когда выпадает что-то стоящее и полезное, типа супермаркетов, тогда карта идет в ход.

Для себя из полезного нашел следующее:

- мультивалютность карты — можно настроить оплату в другой валюте. Несколько раз использовал за границей.

- бесплатный межбанк — переводил деньги к иностранному брокеру или в другие банки (крупные суммы).

- процент на ежедневный остаток (на накопительном счете).

- можно снимать доллары в банкоматах.

- огромный лимит на систему быстрых платежей (СПБ). Обычно у банков бесплатно по СПБ можно переводить до 100 тысяч в месяц. Тинькофф дает кажется 150 000 в день и 1,5 миллиона в месяц.

Как уже писал ранее, наличие связки брокер-банк (и обладание определенным капиталом на брокерских счетах) дает привилегию в виде бесплатного премиального обслуживания.

Кредитки Platinum.

Одну платинум урвал по акции, согласно которой с кредитки можно снимать наличные без потери льготного периода. Использую аналогично как и карты Альфы, только с более коротким грейсом.

У жены стандартная программа Platinum. Сама карта ничем не примечательна — всего 1% на все и беспроцентный период в 55 дней. Но у кредитки есть программа «Перевод баланса». Раз в год можно вывести до 300 тысяч рублей (в пределах вашего кредитного лимита) на другую карту. Отдать долг нужно через 120 дней.

По сути мы получаем беспроцентный кредит живыми деньгами на 4 месяца. Размещая их под проценты — получаем 7-8 тысяч чистыми.

Кредитка Air

Брал по акции с вечным бесплатным обслуживанием. Главная цель получения — с карты можно снимать наличные без комиссий и в грейс.

Открытие

Благодаря брокерским счетам в Открытии у меня статус Премиум.

Что дает Премиум?

- Увеличенный кэшбэк за покупки — 3% на все. Обычные клиенты получает 1%, со статусом Plus (который дается за наличие на счетах 500 тысяч) — 2,5%.

- Бесплатная страховка на всю семью (действует по всему миру).

- 12 бесплатных проходов в бизнес-залы в аэропортах.

- Бесплатное обслуживание любых карт банка.

Пользуясь Премиумом взял себе крутую кредитную карту «Все что надо» (подробности писал здесь). Дает 3% кэшбэк за покупки, но с отсрочкой платежа на четыре месяца. За четыре месяца деньги на доходных картах принесут около 2%. В итоге получаем кэшбэк в 5% на все. Считаю, что это одно из лучших предложений на рынке.

В Открытии есть бонусная программа Airback. Можно получать от банка 20 тысяч ежегодно: 7 500 рублей для трат в кафе и ресторанах и 12 500 в Duty Free. Чтобы поучаствовать в программе Airback нужно иметь на счетах 6 млн. Это моя ближайшая цель. Надеюсь накоплю раньше, чем программу отменят.

Райффайзен

Бесплатная кэшбэк карта 1,5% на все (практически не пользуюсь) и кредитки «110 дней без процентов», с которых тоже можно бесплатно снимать наличные.

Home credit

Бесплатная дебетовка Польза. Раз в месяц можно выбирать 3 категории повышенного кэшбэка (5%). Иногда ловлю нужный кэшбэк. И тогда карта идет в дело. А так лежит на полке.

Карты Ак Барса

Дебетовая карта Мир. Или Забота. Бесплатная в обслуживании. Дает 10% годовых на ежедневный остаток (если держать на карте от 30 до 100 000 рублей). Заказал несколько (на семью) — держу там денежный резерв. По картам есть кэшбэк — 1% на все (для меня неинтересно).

Использую только как карты-копилки.

В продолжении темы, накидал список предложений от банков, которые наливают деньги за заказ их карт. Выгодный повод зайти в банк с бонусом.

- Благодарность автору — здесь.

- Есть вопросы? Задайте их в комментариях. Все читаю, по возможности отвечаю!

- Чтобы не пропускать новые статьи, подпишись на мой Telegram-канал или VK

Источник: vse-dengy.ru

Заработок на вводе капчи

Ввод капчи — самый простой и надёжный вид заработка в интернете. Для того, что бы зарабатывать — нужен только компьютер и клавиатура. Смысл ввода капчи в том, что есть множество картинок, которые не могут быть распознаны автоматически и вебмастера готовы платить за распознавание. Мы сделали удобный сервис, где собираются такие картинки и сделали удобную форму для ввода текста с картинки. Всё, что вам нужно -— это правильно ввести текст с картинки (с капчи). За каждый ввод вы получаете от 0,01 ₽ до 0,10 ₽.

Что бы начать работать, Вам нужно лишь зарегистрироваться в сервисе, а потом нажать «начать работать»

Чтобы начать работу на нашем сервисе, вам нужно всего лишь зарегистрировать аккаунт, нажать «Начать работу».

Лёгкий интернет-заработок без вложений

- 30,00 ₽ за 1-2 часа, в зависимости от загруженности сервера. Когда изображений на сервер приходит много, а работников в сети мало — ставка за распознавание растёт.

- Вывод денег на рублёвый WebMoney-кошелёк (моментальная выплата) или на телефон (выплата в течении суток)

- Минимальная выплата — всего 15,00 ₽

- Нет никаких комиссий за вывод средств. На свой кошелёк/телефон Вы получаете ровно столько, сколько заработали.

Как заработать дополнительные деньги?

Вы так же можете зарабатывать на привлечённых пользователях:

- Зайдите в раздел «партнёрская программа», там будет ссылка вида http://rucaptcha.com/?from=XXX (где XXX — ваш номер в системе).

- Дайте эту ссылку вашим друзьям и знакомым

- Получайте 10% от заработанных или потраченных средств ваших партнёров.

Альтернативные расширения

- Условия обслуживания

- Политика оплаты

- Политика конфиденциальности

Копирование любой части этого веб-сайта без явного разрешения владельца веб-сайта является незаконным.

Источник: rucaptcha.com

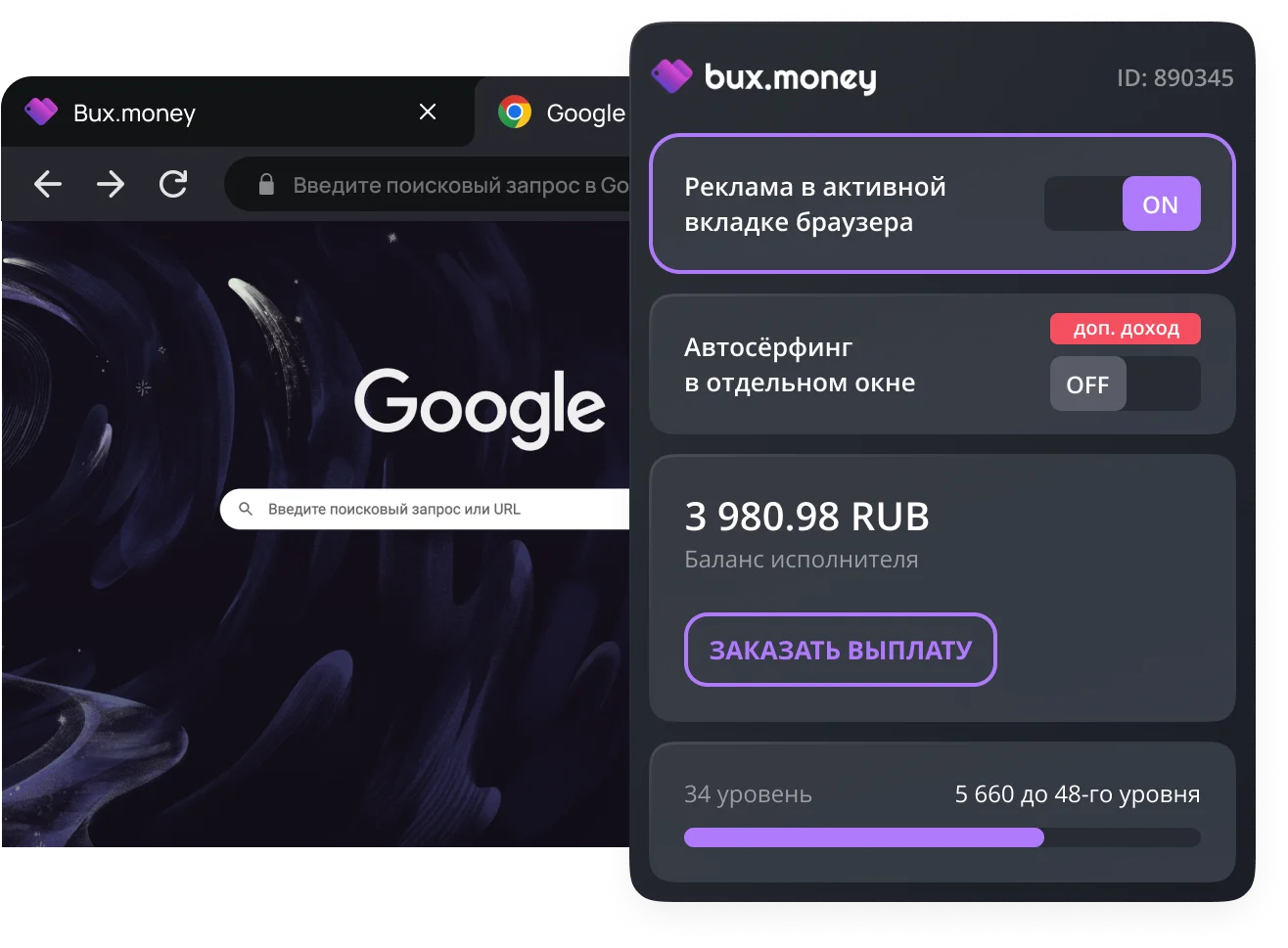

Зарабатывай

на выполнении заданий

А еще у нас можно заработать на просмотре видео и сёрфинге сайтов. Для пользователей с ПК и ноутбуков есть браузерное расширение с автоматическим заработком.

Начать зарабатывать

Последние выплаты пользователям в реальном времени

Как можно заработать

Заработок на заданиях

Возможность заработать для каждого пользователя, независимо от навыков и опыта. У нас вы найдете как сложные, так и самые простые задания: активность в социальных сетях, отзывы, установки приложений, регистрации на сайтах и прочее.

Заработок на сёрфинге

Один из самых простых видов заработка: от вас требуется просматривать сайт отведенное на таймере время, оплата поступает моментально.

Заработок на

просмотре YouTube

Любите смотреть видео на YouTube? А что, если мы вам за это заплатим? Это самый простой способ заработать первые деньги в интернете. от вас потребуется буквально несколько кликов.

Автоматический заработок на расширении

Установите расширение, активируйте доступные способы заработка и получайте доход на полном автомате. Пока вы занимаетесь своими делами, расширение зарабатывает вам реальные деньги.