Повышение интереса к своим продуктам и предложениям достигается банками благодаря бонусным опциям. Клиентам необходимо что-то пообещать взамен на совершение целевого действия. Кэшбэк — что это такое и где используется, рассказываем далее.

08.09.21 1412 0 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Что значит cashback

Сервис Brobank.ru выяснил, что прямой перевод термина cashback с английского языка звучит как «наличные назад». В подавляющем большинстве случаев он применяется в сегменте банковских карт. Кэшбэк — заработок на совершенных покупках.

При этом сфера его применения намного шире: cashback используется в потребительском кредитовании, микрофинансировании, расчетно-кассовом обслуживании. С его помощью организации, оказывающие определенные услуги, привлекают клиентов. Выражаться cashback может не только в реальных деньгах. Широкое распространение получили так называемые бонусные баллы, которыми впоследствии можно оплатить товар или услугу.

Что такое кэшбэк? Кешбек с банковской карты и кэшбэк сервис одно и тоже?

Смысл инструмента заключается в мотивации клиента делать определенные действия: покупки, пользование услугами, приобретение товаров конкретной категории. Компания привлекает денежные средства клиента (покупателя), возвращая часть ее стоимости «живыми» деньгами или бонусными баллами. Cashback по банковской карте — один из параметров, по которым клиенты делают окончательный выбор.

Термин cashback (или cash back) применяется не только в банковском сегменте. С его помощью клиентов привлекают торговые сети, игорный и гостиничный бизнес. Также в сети действует большое количество так называемых cashback- сервисов, набравших большую популярность с развитием сферы интернет-торговли.

Cashback в банковской сфере

Именно в банковской деятельности «наличные назад» применяются по большинству продуктов и предложений. Дебетовые и кредитные карты — основное направление, в котором используется данная опция. Простыми словами механизм можно объяснить следующим образом:

- Держатель карты совершает покупку.

- В течение некоторого времени после списания средств банк возвращает часть стоимости на счет карты.

- Накопленные таким образом деньги или баллы можно вывести или за их счет сделать новую покупку.

Cashback за любые покупки — когда банк возвращает часть потраченной суммы за абсолютно все товары и услуги, оплаченные клиентом с банковской карты. Размер такого возврата колеблется в районе 0,5-2%. Также предусматривается ограничение по сумме — к примеру. не более 3000 рублей в месяц.

Как работает повышенный cashback

Кэшбэк по карте бывает двух наиболее общих видов: стандартный и повышенный. По отдельным предложениям его размер может достигать 10%, 20% или 30% от стоимости покупки. Следовательно, за приобретение определенного товара держатель карты может возвратить до трети от его стоимости. Достаточно выгодная опция, которая на самом деле обеспечивается не банком, а партнером, у которого приобретается товар.

Карты, деньги, два процента: как устроен кешбэк

- Кредитная организация и интернет-магазин заключают соглашение о партнерстве.

- В описании карты банк указывает, что за покупки у партнера гарантируется возврат до 30% от затраченной суммы — такое условие действует в Сбербанке.

- Клиент совершает покупку с карты в магазине-партнере.

В результате этой цепочки магазин увеличивает продажи, банк получает комиссионные за привлечение покупателей, а клиенту выплачивается часть от вознаграждения, полученного кредитной организацией. Таким образом, выгода распространяется на всех участников сделки. При этом важно понимать, что cashback уже заложен в стоимость товара или услуги, поэтому продавец в любом случае остается только в плюсе.

Что такое cashback-сервисы

Cashback-сервисы действуют по принципу маркетплейсов, посетив которые можно приобрести товар или воспользоваться какой-либо услугой. При этом категорий товаров в одном сервисе может быть сколько угодно: часть ресурсов делает упор на одну или несколько товарных ниш, другая часть работает с магазинами из самых разных сегментов.

Прибыль подобных сервисов складывается аналогично тому, за что вознаграждение получают банки — привлечение клиентов. Портал приводит покупателя в торговую точку, гарантируя, за покупку он получит cashback, размер которого прописывается в фиксированном виде или в процентом отношении к стоимости товара или услуги. Магазин получает прибыль с продажи, часть которой уходит cashback-сервису. И наконец, положенное вознаграждение получает и покупатель.

Cashback в бизнесе (торговом, гостиничном, игорном)

Крупные торговые сети используют собственные скидочные карты, которые выполняют сразу две функции: обеспечивают скидку на товары, плюс копят бонусные баллы. Накопленными баллами можно оплатить до 100% от стоимости покупки. Данная разновидность кэшбэка дает торговым сетям стабильный поток клиентов.

В игорной сфере кэшбэк применяется для мотивирования игроков делать ставки. К примеру, в покере игроки могут получить часть от сделанных в течение игры ставок. Cashback в гостиничном бизнесе работает по схожей схеме: отель или гостиница возвращают часть денег, потраченных гостем на оплату номера. Сумма переводится на счет или дебетовую карту клиента.

Источник: brobank.ru

Кэшбэк — что это такое и как им пользоваться простыми словами

Приветствую вас уважаемые читатели на проекте Тюлягин! В сегодняшней статье мы поговорим с вами про кэшбэк. Последние несколько лет данный термин и слово слышится вокруг постоянно. О кэшбэке много говорят в рекламе и интернете, а также нередко можно услышать про кэшбэк от друзей и знакомых. Прочитав эту статью вы узнаете что такое кэшбэк, как он устроен и как работает кэшбэк в магазинах и банках, а также узнаете у каких компаний лучшие кэшбэки и как их получить.

- Что такое кэшбэк простыми словами?

- Виды кэшбэка

- Банковский кэшбэк — что это такое и как работает?

- Кэшбэк сервис — что это такое и почему это выгодно?

- Как устроен и работает кэшбэк сервис?

- Как пользоваться кэшбэк сервисом?

- Что такое кэшбэк сотовых операторов?

- Рейтинг кэшбэка от банков

- Лучшие кэшбэк сервисы

Что такое кэшбэк простыми словами?

Не зависимо от того какой кэшбэк мы рассматриваем — банковский, кэшбэк интернет магазинов или какой либо другой, в любом случае под кэшбэком подразумевается скидка, а точнее специальная бонусная программа для привлечения покупателей и клиентов, которая предоставляет возможность скидки после совершения покупки. Простыми словами кэшбэк — это возврат денег от покупки.

С английского языка cash back — так дословно и переводится как «возврат денежных средств». Использование кэшбэка при покупке позволяет вернуть процент денежных средств, от общей стоимости товара или услуги либо от оборота. Другими словами кэшбэк — возврат части потраченных вами денег. С помощью кэшбэка можно вернуть от 1% до 10 % процентов от покупки, а в некоторых случаях и до 30%.

Даже если процент не велик все равно не стоит им пренебрегать, так как при регулярных покупках и даже одноразовых, накапливается сумма которую вы можете потратить на новые покупки не тратя своих дополнительных личных средств. Так что в данном случае сэкономить это то же самое что и заработать.

Важно понимать что кэшбэк это не какой-то лохотрон и мошенничество, а действительно выгодная схема для всех ее участников. Он выгоден самим банкам, магазинам и другим коммерческим организациям, так же как и нам с вами — покупателям. Подробнее я расскажу про то как работает и устроен кэшбэк далее. Поэтому не стоит боятся и чураться фирм, предлагающих вам возврат денежных средств после покупки.

Виды кэшбэка

Чаще всего кэшбэк встречается при использовании банковских карт и при оплате покупок в интернет магазинах, однако кэшбэк также может встречаться и в других сферах торговли и коммерции. Для удобства управления кэшбэком в различных интернет магазинах стали появляться также отдельные кэшбэк сервисы в виде агрегаторов площадок с кэшбэком.

Итак, по сути можно выделить только два вида кэшбэка:

- Банковский кэшбэк (Кэшбэк по банковским картам)

- Кэшбэк сервисы и агрегаторы для покупок с кэшбэком в интернет магазинах

- Кэшбэк сотовых операторов

Также выделяют кэшбэк в игорной интернет сфере, в частности при игре в покер, и в гостиничной сфере, также существует практика использования кэшбэка. Однако в этой статье мы подробно рассмотрим только банковский кэшбэк и кэшбэк сервисы, так как они наиболее популярны и актуальны для большинства.

Банковский кэшбэк — что это такое и как работает?

Банки одними из первых оценили возможности кэшбэка в качестве инструмента для повышения лояльности и увеличения клиентской базы. Банки активно использовали и продолжают использовать кэшбэк для продвижения пластиковых карт. Кэшбэк или возврат денег от части затраченных на покупки с карты позволяет банкам стимулировать активное использование своих карт. Причем банки предлагают опцию кэшбэка как для дебетовых так и для кредитных карт.

На первых порах в США и Западной Европе многие банки выплачивали кэшбэк с большей части операций по карте, кроме снятия наличных с карты. Это позволяло активнее внедрять пластиковые карты и снижать долю наличных платежей в целом. Кэшбэк также позволяет банкам повышать конкурентоспособность своих пластиковых карт и продуктов.

Российский рынок изобилует предложениями карт с кэшбэком. На текущий момент с опцией кэшбэка работает большинство крупных игроков, в том числе: Сбербанк, Тинькофф, ВТБ, Райффайзен, Альфа банк, ГазпромБанк, Открытие и другие.

Сейчас кэшбэк для банковских карт используется как правило двумя вариантами:

- возвращается абсолютно со всех покупок по карте

- возвращается только с покупок, совершенных в партнерских магазинах (однако, как правило, процент кэшбэка для таких покупок выше)

Кэшбэк по банковской карте действует постоянно, для его получения владельцу карты необходимо совершить покупку согласно правилам программы кэшбэка. Затем согласно регламенту спустя определенное время (месяц, год, либо другой период установленный банком) на карту произойдет зачисление кэшбэка с покупки, которую клиент может потратить на что угодно. При желании клиент также может обналичить средства, которые он вернул с совершенной покупки.

Если такой возможности нет, а средства возвращаются бонусами или баллами, которые можно потратить только в рамках конкретных магазинов, то это нельзя назвать полноценным кэшбэком по банковской карте. Данная услуга больше подходит под параметры обычной скидки или акции.

При выборе кэшбэка по банковским картам, важно понимать что как правило процент кэшбэка здесь чуть ниже чем для кэшбэк сервисов по покупкам в интернете. В среднем процент кэшбэка по банковским картам составляет от 0,5 до 5 процентов. Поэтому при выборе не следует гнаться за высоким процентом, а лучше выбирать надежный банк.

Более высокий процент как правило привязан только к определенным категориям покупок и на практике оказывается менее выгодным. Также я рекомендую обращать на стоимость обслуживание карты, желательно чтобы она не превышала размер потенциального кэшбэка. Уделяйте внимание лимитам и ограничениям, установленные банком, в том числе лимит на операции по кэшбэку, а также необходимы порог для обналичивания кэшбэка.

Это все очень хорошо, и вроде бы все понятно, но зачем нужен кэшбэк банкам? Дело в том, что при покупке за безналичный расчет в магазинах, магазины платят банку определенную комиссию-процент за пользование платежной системой. Именно в эту комиссию и процент заложена так скидка в виде кэшбэка, которую банк возвращает клиенту на карту.

Однако, это лишь одна из возможных схем, часто банки заключают и другие взаимовыгодные соглашения с партнерами и крупными ритейлерами. Кроме этого, не стоит забывать и про основную выгоду — привлечение новых клиентов, увеличения количества выпущенных карт и конкуренция с другими банками за счет выгодных предложений по кэшбэку. Ну и конечно здесь есть и психологический аспект — сам по себе кэшбэк мотивирует клиента чаще оплачивать покупки и тратить деньги.

Кэшбэк сервис — что это такое и почему это выгодно?

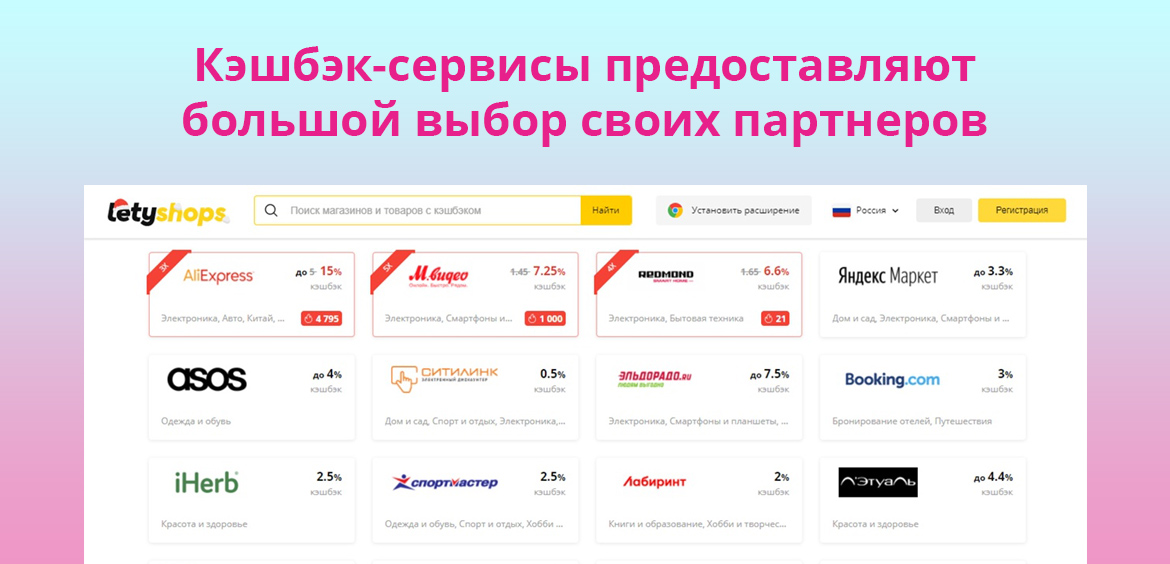

Начиная с 2016 года активно набирают популярность определенного вида интернет проекты, которые представляют из себя площадки, с большим количеством интернет магазинов и ссылок на них. Эти площадки заняли посредническую позицию между продавцами (интернет-магазинами) и покупателями. Они раскручивают свой сервис за счет рекламы, а также за счет уникальной возможности сэкономить на покупках в интернете. Собирая на своих площадках огромную аудиторию потенциальных клиентов они распределяют трафик на партнерские интернет-магазины. Наверняка большинство из вас слышали про подобные кэшбэк сервисы, как LetyShops и ePN, именно о подобных интернет проектах и идет речь.

Большинству интернет магазинов гораздо проще предоставить скидку подобным кэшбэк сервисам, чем тратить миллионные бюджеты на самостоятельную раскрутку их магазина, услуг и товаров. Ведь расходы на рекламу могут улететь в пустую, а конверсия от переходов с кэшбэк сервисов гораздо выше. Поэтому кэшбэк выгоден большинству интернет магазинам.

Кроме этого кэшбэк выгоден покупателем, так как они могут сэкономить в среднем от 1 до 10 процентов с покупки. Если вы часто совершаете покупки в интернете, не использовать кэшбэк сервисы — глупо и даже расточительно. Ведь сама процедура получения кэшбэка с покупок не так сложна и занимает пару минут, зато выгода достаточно существенна. Всего несколько покупок могут накопить необходимую сумму для совершения следующей покупки, но уже полностью за счет полученного кэшбэка. Также это выгодно и самим кэшбэк агрегаторам, так как они получают комиссии от партнерских интернет магазинов.

Как устроен и работает кэшбэк сервис?

Программа кэшбэк что это такое

Cashback («возврат наличных») – это термин, обозначающий возврат части стоимости покупки на счет карты. С помощью этой опции можно вернуть от 1% до 10% от суммы покупки. В случае с банковскими сервисами этот термин используется для обозначения услуги, представляющей собой бонусную программу, которая возвращает покупателю часть потраченных денег на покупку обратно на карту в конце отчетного периода. Чаще всего таким отчетным периодом выступает месяц.

В России возможность получить кэшбэк появилась в 2006 году, но западные компании используют банковские карты с этой функцией дольше.

Кэшбэк встречается не только в банковской сфере. Эту опцию используют также в интернет-торговле, в гостиничном и игорном бизнесе. В онлайн-торговле в роли агрегаторов бонусных программ выступают кэшбэк-сервисы и кэшбэк-порталы, которые предоставляют пользователям доступ к магазинам, работающим по этой схеме, и сотрудничают с ритейлерами в качестве агентов, самостоятельно возвращая покупателям процент от покупок.

Каким может быть банковский кэшбэк

Следует отметить, что кэшбэк – это не разовая скидочная акция, а отложенный возврат денег, который начисляется после определенного периода и накладывается поверх разовых или сезонных скидок, установленных в торговой точке.

Кэшбэк в банковской сфере может иметь разные формы и начисляется как деньгами, так и бонусами. Кроме этого банки могут возвращать наличные, пополняя счет мобильного телефона.

RB.RU организует встречу проекта Founders’ Mondays для начинающих и опытных предпринимателей. Дважды в месяц по понедельникам.

Банк может выпустить как кредитную, так и дебетовую карту с функцией кэшбэка. При этом чем выше будет статус банковской карты, тем больший возврат по ней можно ожидать пользователям.

Уровень ставки и лимиты дохода по кэшбэку могут различаться также в зависимости от категории покупки. Категории покупки определяются по коду торговой точки, который должен соответствовать ее основному виду деятельности.

Наконец, карты с кэшбэком могут отличаться в зависимости от принципа работы с партнерами. Так, возврат денег может распространяться либо на все покупки пользователей, либо только на товары или услуги, приобретенные в сети партнеров банка.

Чем кэшбэк выгоден банкам

- Привлечение новых клиентов и повышение лояльности

Кэшбэк-сервисы позволяют банкам привлекать новых клиентов и переманивать пользователей других банков, которые раньше не думали о смене обслуживания. Кроме этого бонусная программа повышает лояльность среди существующих клиентов, стимулируя развитие повторных продаж.

Пользователи, ожидающие от своих покупок возврата денег, попадают в своеобразную психологическую ловушку, что заставляет их тратить больше.

- Банки получают процент от партнерских платежных систем

Банк, эмитировавший пластиковую карту, получает комиссию от банка-эквайера – организации, которая осуществляет финансовые операции при расчете банковскими картами в торговых терминалах.

- Стимулирование безналичного расчета среди клиентов

Одна из основных целей внедрения кэшбэка в банках – стимулирование использования пластиковых карт как альтернативы наличному расчету.

- Банки оборачивают получаемые средства

Средства, привлеченные от дополнительных операций и открытия новых счетов, оборачиваются банком.

- Стимулирование спроса на товары и услуги в сети партнеров банка

Ограничивая действие кэшбэк-сервисов только сетью торговых партнеров, банки стимулируют покупательский спрос на товары и услуги, продающиеся в конкретных магазинах и заведениях.

- Кэшбэк собирает информацию о покупках

Это условие является стандартным пунктом договора, который клиент заключает с банком. Полученную информацию компании могут использовать для анализа рынка.

На что обратить внимание при оформлении карты с кэшбэком

- Не превысит ли стоимость обслуживания карты размер полученных по ней кэшбэков;

- Подойдет ли вам партнерская сеть банка – те торговые точки, на которые распространяется программа лояльности банка;

- Пользователи кэшбэк-сервисов не всегда могут обналичить возвращаемые средства, пока не накопится необходимая для этого сумма;

- Большинство банков устанавливает лимиты на операции с возвратами денег;

- Держатель кэшбэк-карты может быть исключен из программы, если вовремя не погасит платеж по кредиту;

- Банк-эмитент имеет право отключить клиента от программы лояльности за злоупотребление возможностями кэшбэк-сервиса;

- Технические сбои в кэшбэк-сервисах могут обернуться недоначисленными деньгами на карте.

Больше о кэшбэке:

Источник: rb.ru