Развитие мирового сообщества в ближайшем будущем XXI века во многом будут определять информационные технологии (ИТ), менеджмент и качество. Эта триада оказывает свое мощное воздействие на экономику в совокупности с решением проблем идущей технологической революции: освоение достижений научно-технического прогресса, интеллектуализация поддержки принятия решений, извлечение и формализация знаний. Кроме этого, примерно с середины того века начала поступательно развиваться и системная революция: экономические и иные системы стали значительно, а во многих случаях многократно сложнее, увеличились их видовое разнообразие, формы взаимодействия с внешней средой [2, 7].

Одной из таких систем является группа программных продуктов «Бэст», разработанная компанией «Интеллект-Сервис».

Введение 3

1. Информационные системы в экономике 5

2. Особенности программного продукта «Бэст» («Интеллект-Сервис») 11

3. Характеристики программного продукта «Бэст» («Интеллект-Сервис») 14

Искусственный Интеллект — Как Заработать НА АВТОМАТЕ ? Готовая Схема Заработка (2023)

Заключение 19

Список литературы 20

Файлы: 1 файл

Описание возможностей, принципов работы и внешнего вида программного продукта «БЭСТ» («Интеллект-Сервис»)

Введение

Понятность информации как одна из качественных ее характеристик означает ее доступность в понимании. Понятной информация, содержащаяся в финансовой отчетности, может быть лишь для подготовленной категории пользователей. Возможность ее прочтения, а следовательно, использования в процессе принятия управленческих решений зависит от уровня подготовки специалиста, выступающего в качестве пользователя.

К концу 2011 г. большая часть запланированного в Программе реформирования и Концепции развития бухгалтерского учета была выполнена, однако полного перехода на МСФО организаций не случилось. И, как отмечает экономическая литература, этому есть объяснение.

Основным препятствием на пути к МСФО можно назвать то, что законодательство, регулирующее бухгалтерский учет в России, не является отдельной отраслью правовой системы. Это обстоятельство, в свою очередь, способствует возникновению других не менее важных проблем для перехода на МСФО:

1. Не определен приоритетный пользователь финансовой отчетности.

2. Формирование отчетности направлено на удовлетворение потребности налоговых служб.

3. Существуют различия в менталитете специалистов, формирующих финансовую отчетность, отечественных и зарубежных, как следствие исторических, культурных и правовых различий. Данное обстоятельство, в свою очередь, предполагает различие в профессиональном суждении при формировании одних и тех же финансовых показателей.

5. Отсутствуют достоверные рыночные оценки, необходимые для соблюдения правил отдельных нормативных актов по бухгалтерскому учету, и в первую очередь Положения по бухгалтерскому учету ПБУ 14/2007 «Учет нематериальных активов».

6. Существует терминологическое расхождение в результате перевода международных стандартов на русский язык, и, как следствие, возникает неоднозначное их толкование.

Вы охренеете чего творят нейросети со звуком…

7. Отсутствуют методические разработки по применению МСФО в России.

8. Отсутствует ответственность за неприменение отдельных стандартов по бухгалтерскому учету [7, 8].

Развитие мирового сообщества в ближайшем будущем XXI века во многом будут определять информационные технологии (ИТ), менеджмент и качество. Эта триада оказывает свое мощное воздействие на экономику в совокупности с решением проблем идущей технологической революции: освоение достижений научно-технического прогресса, интеллектуализация поддержки принятия решений, извлечение и формализация знаний. Кроме этого, примерно с середины того века начала поступательно развиваться и системная революция: экономические и иные системы стали значительно, а во многих случаях многократно сложнее, увеличились их видовое разнообразие, формы взаимодействия с внешней средой [2, 7].

Одной из таких систем является группа программных продуктов «Бэст», разработанная компанией «Интеллект-Сервис».

1. Информационные системы в экономике

По мнению ряда экономистов, в настоящий момент получить достоверную информацию о деятельности интересующего субъекта хозяйствования возможно при условии формирования финансовой отчетности в соответствии с международными стандартами финансовой отчетности (далее – МСФО). Это не просто мнение специалистов, ученых и экономистов, данное утверждение содержит и сам стандарт (International Accounting Standard – IAS) 01 «Представление финансовой отчетности», ст. 17 которого гласит: «Практически при любых обстоятельствах достоверное представление обеспечивается за счет соответствия применимым МСФО (IFRS)» [1]. Обязательством каждого экономического субъекта является сообщение о таком соответствии в примечаниях к финансовой отчетности.

Согласно этимологии слово достоверность произошло от слова достоверный, которое, в свою очередь, заимствовано из старославянского языка и означает верный, не вызывающий сомнений [2].

Правило достоверности Р. Декарта гласит: «истинное познание возможно только при по-мощи мышления». Положение о достоверности предопределяет и правило познания: «Чем меньше ясность и отчетливость представления, тем меньше степень его достоверности, с которой являют его истинность и реальность» [3].

Большинство исследователей в области философии понятие достоверность рассматривают как противоположное понятию гносеологическая вероятность. Долгое время в конкретно-научной и философской литературе понятия истина и достоверность отождествлялись, а последнее не исследовалось философами. И лишь разработка идеи о совпадении диалектики, логики и теории познания, истоки которой находятся в философии Г.В.Ф. Гегеля, позволили начать философский анализ понятия достоверность.

В современной западной философии проблема достоверности рассматривается в трудах Л. Витгенштейна, К. Поппера, Г. Гадамера, являющихся представителями двух направлений: критический рационализм и герменевтика. Представителем первого направления, К. Поппером, достоверность приравнивается к понятию правдоподобие и трактуется как приближение к истине, при этом «поиск правдоподобия есть более ясная и более реалистическая задача, чем поиск истины» [4].

По мнению Я. Соколова, именно К. Поппер дал наиболее удачное определение понятию: «Достоверность редко бывает объективной, обычно это не более чем сильное чувство уверенности, убежденности, хотя и основанное на недостаточном знании» [5]. Такое понимание достоверности имеет глубокую историко-философскую традицию, истоки которой находятся в древнегреческой философии. Представители второго направления – философской герменевтики – пытаются заменить достоверностью истину, трактуя ее как правдоподобие либо как понимание, имея в виду под достоверностью некоторую интерпретацию, особый процесс исследования уже чего-то известного, но недостаточно проясненного. Сказанное подтверждает утверждение Г. Гадамера: «Мир всегда есть уже интерпретированный, уже организованный в своих отношениях» [6].

В исследованиях отечественных философов о понятии достоверности, с одной стороны, мы можем увидеть отрицание содержательности исследуемого понятия, поскольку определение ему дается через убеждение, уверенность; с другой – отождествление понятий истина и достоверность, которое означает подчеркивание объективности.

В соответствии с МСФО достоверность финансовой отчетности возможна при условии формирования и применения учетной политики на основе положений, установленных МСФО (IAS) «Учетная политика, изменения в бухгалтерских оценках и ошибки», и формата представления, обеспечивающего ее уместность, надежность, сопоставимость и понятность.

Согласно существующей т.н. новой парадигмы управления (Р. Уотермен, Т. Питерс, И. Ансофф, П. Друкер и др.). Предприятие — это открытая система, рассматриваемая в единстве факторов внешней и внутренней среды. Ориентация не на объемы выпуска, а на качество продукции и услуг, на удовлетворение потребностей. Ситуационный подход к управлению.

Признание важности быстроты и адекватности реакции, обеспечивающих адаптацию к условиям существования организации. Рационализация производства становится задачей второго плана. Главный источник прибавочной стоимости — это люди, обладающие знаниями, и условия для реализации их потенциала.

Из всего вышесказанного можно увидеть, что потребность во все более широком использовании в экономике компьютерных информационных технологий (ИТ) становится обязательно обусловленной. Под ИТ, как известно, понимается процесс, использующий совокупность средств и методов сбора, обработки и передачи данных для получения информации нового качества о состоянии объекта, процесса или явления. К компьютерным ИТ относится и электронный документооборот. Рассмотрим кратко его сущность, место и роль в ИСУП [2, 3, 9, 1].

Прежде всего, необходимо отметить, что электронный документооборот является составной частью интегрированной системы управления предприятием (ИСУП), документопотоки отображают все управленческие действия и решения. Управленческие решения в менеджменте организации принимаются, основываясь на документах операций сбора, обработки и анализа информации. Качество управленческих решений напрямую зависит от достоверности, оперативности и своевременности информации.

Вопросы формирования СЭД являются достаточно сложными и зачастую, нелегко решаемыми для малых, средних и даже крупных предприятий. Поэтому необходимо учитывать много различных факторов. Прежде всего, целесообразно исходить из того каков уровень интеграции системы управления предприятия, в котором предполагается сформировать или усовершенствовать СЭД. При разработке проекта СЭД [2, 5, 10] во главе угла стоит вопрос определения ее архитектуры, которая имеет целью отобразить документы, имеющие отношение друг к другу, и связи между ними в виде карты документов организации. В составе архитектуры СЭД три модели — концептуальная, логическая и физическая.

И здесь, полагаем необходимым первую рассматривать как составную часть концептуальной модели ИСУП, разработанной согласно новой парадигме управления см. рис.1. Решая вопросы выбора и внедрения СЭД необходимо убедиться в том, что выбираемая система действительно обеспечивает выполнение таких задач. В данном случае необходимо подчеркнуть, что речь идет не о проектировании нового программного продукта, а выборе готовой СЭД из числа, представленного на мировом рынке программного обеспечения.

где: ОАС — организационно- административная система, фронт-офис- подсистема, которая непосредственно взаимодействует с клиентом; бэк-офис — операционно-учетное подразделение, обеспечивающее работу подразделений, участвующих в управлении активами и пассивами организации; мидл-офис- это совокупность бизнес-процессов, процедур, нормативных документов (регламентов), справочников, печатных форм, организационно-штатных подразделений, обеспечивающих подготовку и принятие решений; SAP — система управления производством, ERP — cистема управления ресурсами, SCM — система управления поставками, EРM — система управления проектами, SCRM — система управления отношениями с клиентами, CALS — поддержка жизненного цикла изделий, Sx — системы управления: рисками, финансами и т.д.

Рис. 1. Концептуальная модель интегрированной системы управления предприятием (ИСУП) на основе менеджмента качества (вариант автора)

Исходя из концептуальной модели ИСУП на рис. 1, в СЭД должна быть предусмотрена подсистема Управление документацией, т.к. документы, требуемые системой менеджмента качества, должны быть под управлением.

Здесь речь идет о разработанной документированной процедуре по управлению документацией, устанавливающая порядок, необходимый для:

1) утверждения документов на адекватность до их выпуска;

2) анализа и обновления, в случае необходимости, а также переутверждения документов;

3) гарантии, что изменения в документах и статус текущей редакции (версии) документов идентифицированы;

4) гарантии, что текущие версии, потребных документов являются доступными в пунктах их использования;

5) гарантии, что сохраняется читаемость документов и их идентификационные признаки легко распознаваемы;

6) гарантии, что документы внешнего происхождения идентифицируются, и их распространение в организации находится под управлением;

7) предотвращения ненамеренного использования устаревших документов и применения подходящей идентификации устаревших документов, если они оставлены для каких-либо целей. Задачу формирования и внедрения СЭД [5, 6, 8, 9, 10] делят, как правило, на две подзадачи, решаемые последовательно;

8) выбор программного обеспечения для системы документооборота организации. Все работы и мероприятия, касающиеся первой подзадачи можно разделить на три этапа: а) планирование выбора программного обеспечения.

Данный этап определяет все дальнейшие этапы выбора СЭД и характеризуется: уровнем финансирования внедрения СЭД, определением ключевых сотрудников которые будут участвовать во всех мероприятиях выбора и внедрения СЭД, планированием временных рамок проекта по выбору и внедрению СЭД. Результатом первого этапа является расширенный план работ по выбору, который включает в себя уточненные бюджетные и временные рамки проекта; б) подготовка выбора программного обеспечения. Здесь формируются цели внедрения и требования к выбираемому программному обеспечению, определение критериев повышения эффективности работы предприятия (например уменьшение затрат на административно-управленческий аппарат), разработка функциональных и технических требований к выбираемой (внедряемой) СЭД (определение класса СЭД). Также важно на данном этапе уделить особое внимание критериям сравнения для выбора программного обеспечения — совокупной стоимости, функциональной полноте, масштабируемости, технологичности, перспективности развития и т.п. Результатом второго этапа является выбранный программный продукт или несколько продуктов одного класса; в) осуществление выбора программного обеспечения.

2. Особенности программного продукта «Бэст» («Интеллект-Сервис»)

Компания «Интеллект-Сервис» основана в 1990 году и является ведущим производителем программных продуктов автоматизации бухгалтерского, торгового и управленческого учета.

За 7 лет из небольшого коллектива компания выросла в одну из самых стабильных и динамично развивающихся фирм в своем секторе рынка.

«Интеллект-Сервис» имеет центральное отделение в Москве и филиалы в Киеве, Минске, Владивостоке, Новосибирске и Челябинске. Общее количество сотрудников — 200 человек.

Программные разработки компании продаются и поддерживаются более чем 400 дилерами и дистрибьюторами во всех крупных городах России, Украины, Беларуси.

Программные продукты, разработанные фирмой «Интеллект-Сервис», неоднократно становились победителями и лауреатами конкурсов программ.

В частности, в 1994 году система «БЭСТ» стала победителем конкурса «КомпьюЛог-Экономика» и лауреатом IV Международного конкурса бухгалтерских программ в четырех номинациях. В 1995 году система «БЭСТ-3» признана победителем V Международного конкурса бухгалтерских программ.

В 1996 г. система «БЭСТ-4» заняла 1 место в конкурсе «КомпьюЛог-Экономика`96» в классе «Крупные торговые системы».

Источник: www.yaneuch.ru

4. Системы бест компании «Интеллект-Сервис»

Программные продукты компании «Интеллект-Сервис» предназначены как для малых и средних фирм (программы БЕМБИ+, БЕСТ), так и для больших компаний (БЕСТ-3, БЕСТ-4, БЕСТ-ПРО).

Программа поставляется в двух конфигурациях: «файл-сервер» и «клиент-сервер» (для бухгалтерий численностью более 10 чел.).

Система БЕСТ-4 предоставляет следующие стандартные возможности:

- вести учет нескольких независимых предприятий в рамках одной программы;

- обеспечивать защиту информации от несанкционированного просмотра и изменения;

- поддерживать производственный, бюджетный и рабочий планы счетов;

- формировать комплект журналов, мемориальных ордеров, отчеты и формы первичных документов в соответствии с потребностями пользователей;

- вести многовалютный учет; автоматически осуществлять переоценку валютных остатков в соответствии с курсами валют.

Кроме стандартных функций, система БЕСТ-4 обеспечивает:

— обмен документами с системами «Клиент-Банк»;

— автоматизированный расчет полной себестоимости товаров и материалов, которая задается пользователем и распределения затрат;

— автоматическое выделение НДС в любых операциях;

— одновременное ведение прайс-листов в разных валютах;

— печатание этикеток (штрих-кодов) на термопринтере;

— резервирование товара согласно оформленным заказам;

— формирование графических отчетов.

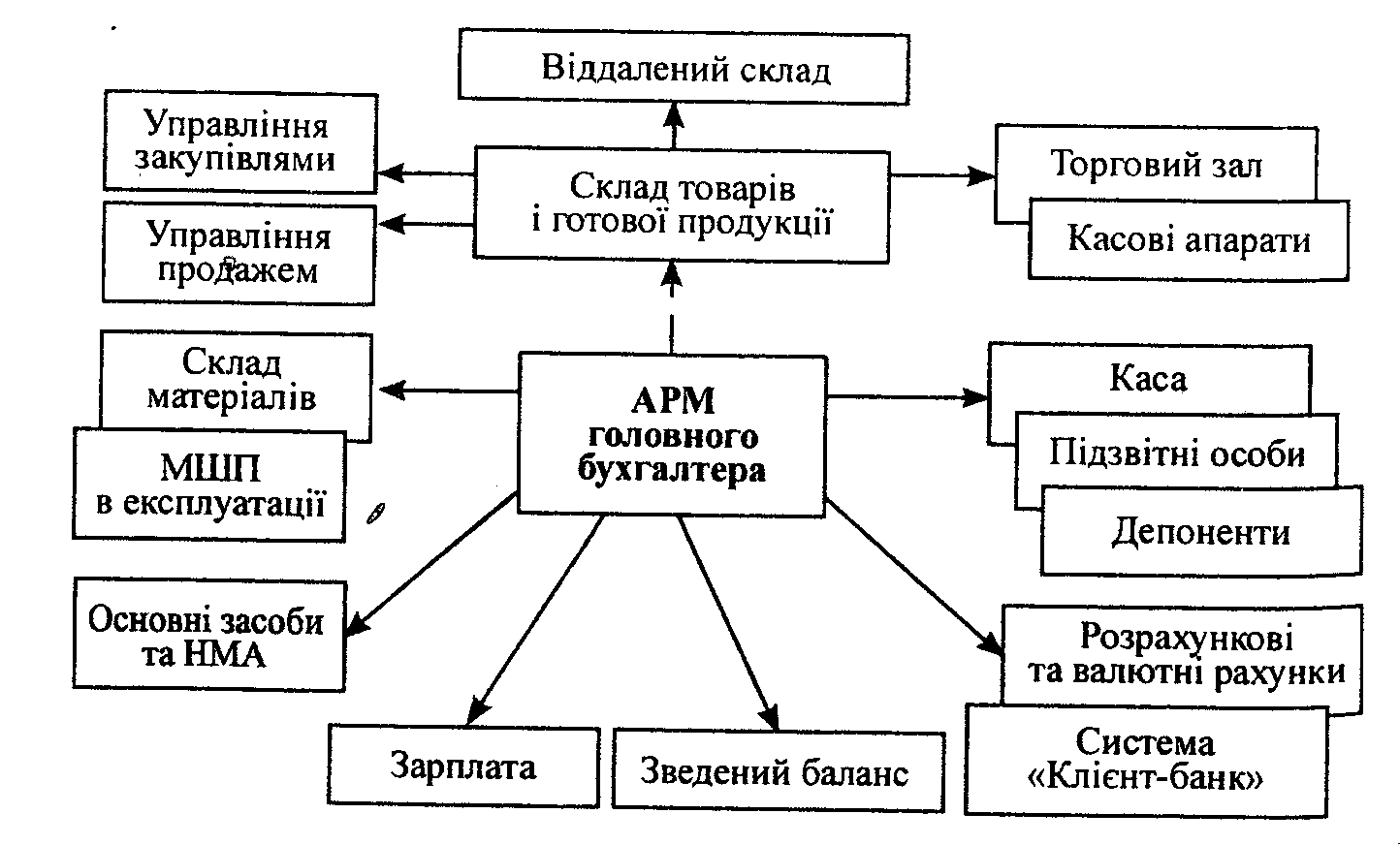

Базовая версия БЕСТ-4 включает такие модули (рис.1):

- АРМ главного бухгалтера;

- Сводный баланс;

- Касса,

- Подотчетные лица,

- Депоненты;

- Расчетные и валютные счета,

- Система «Клиент-банк»;

- Основные средства и нематериальные активы;

- Склад материалов,

- МБП в эксплуатации;

- Зарплата.

Рисунок 1- АРМ главного бухгалтера

Для торговых предприятий программа дополнительно включает такие модули: склад товаров и готовой продукции; управление продажами и закупками; торговый зал, кассовые аппараты и т.д.

5. Программный комплекс «Акцент-бухгалтерия»

«Акцент-бухгалтерия» (фирма «Импакт», г.Донецк) представляет собой универсальную систему для автоматизации бухгалтерского учета. К преимуществам системы относится: возможность масштабирования, поддержка территориально разрозненных структур, обмен данными с помощью средств связи.

Типичная настройка системы «Акцент-бухгалтерия» включает учет:

- товарно-материальных ценностей;

- банковских и кассовых сделок;

- операций с валютой;

- дебиторской и кредиторской задолженности;

- расчетов с подотчетными лицами;

- основных средств;

- заработной платы;

- налоговый учет;

- определение финансовых результатов.

«Акцент-бухгалтерия» дает возможность вести многоуровневый аналитический учет и использует следующие аналитические признаки: дата, номер документа, корреспондент-получателель или отправитель, объект, заказ или их группы.

«Акцент-бухгалтерия» включает стандартные реквизиты, используемые для описания свойств аналитического объекта:

- корреспонденты — наименование, коды, реквизиты, паспортные данные работников;

- объекты учета — наименование, коды, каталоговые номера, единицы измерения, балансовые счета;

- заказ — ответственные лица, дата начала и окончания.

Программа обеспечивает мультивалютный учет.

В системе «Акцент-бухгалтерия» используется функция защиты информации от повреждения со стороны других программ; разрушения в случае сбоев в работе компьютера или отключение его от сети, ошибочных действий пользователя; несанкционированного доступа пользователей.

Источник: studfile.net