В России стартовала новая государственная программа льготной ипотеки со ставкой до 6,5%. Получить такой кредит можно только до 1 июля 2021 года. Такую форму поддержки строительной отрасли предложил Владимир Путин в ходе онлайн-совещания с членами правительства 16 апреля. Постановление о новой льготной ипотеке вступило в силу 2 мая 2020 года.

Кроме гражданства РФ, особых требований к заемщикам нет. Пониженная ставка будет действовать весь срок кредита. Когда программа закончит действовать, банк не станет поднимать ставку. В качестве первого взноса можно использовать материнский капитал или другие меры господдержки.

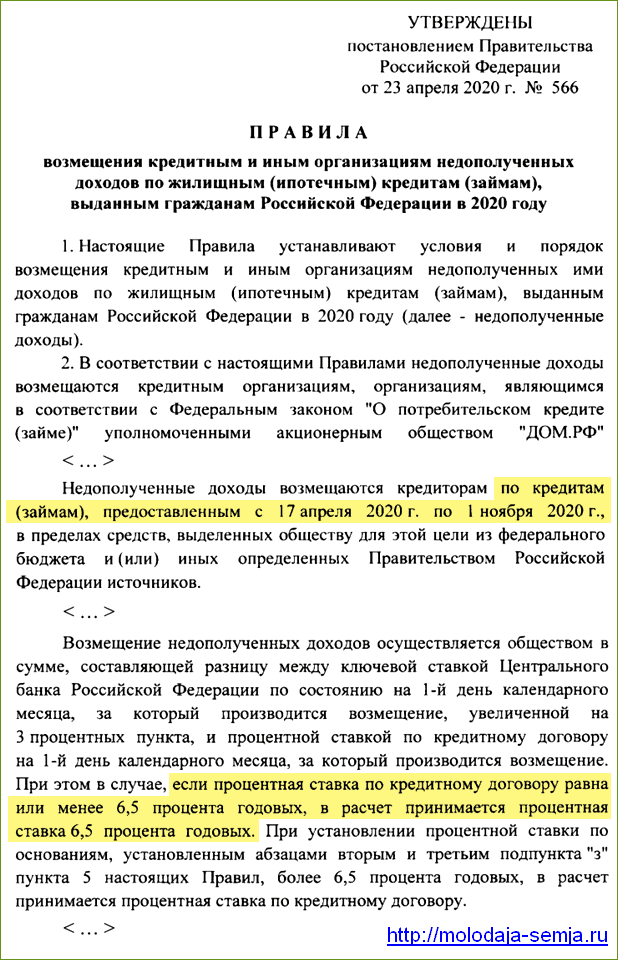

Изначально программа была рассчитана до 1 ноября 2020 года и хорошо себя зарекомендовала, позволив сотням тысяч семей купить новое жилье. В июне 2021 года Владимир Путин предложил продлить программу до 1 июля 2022 года, но поднять ставку до 7%, при этом максимальная сумма ипотечного кредита при продлении программы составит 3 млн рублей для всех регионов.

На выделенные банком деньги заемщики смогут купить квартиру только в новостройке. Максимальная сумма кредита для ипотеки в 6,5 процентов составляет 6 млн рублейв регионах и 12 млн рублейв Москве и Санкт-Петербурге, Московской и Ленинградской областях.

Как разводит Сбербанк, когда Вы берёте ИПОТЕКУ! | Ипотека 2020 — 2021 | Страхование жизни

Оформить жилищный кредит по льготной ставке можно в одном из банков-участников программы. К ней уже присоединились несколько крупных финансовых организаций, в том числе лидеры рынка — Сбербанки ВТБ.

Условия новой программы льготной ипотеки

Программа льготной ипотеки по ставке до 6,5% годовых призвана поддержать россиян, желающих улучшить свои жилищные условия, а также строительные компании, которые из-за спада в экономике, вызванного коронавирусом, столкнулись с упадком спроса на жилье. По предварительным расчетам, на реализацию госпрограммы власти потратят 6 млрд рублей. Всего же планируется выдать 240 тысяч кредитов по сниженной ставке.

Вот основные условия новой льготной ипотеки под 6,5 процентов:

- Заемщик только гражданин РФ.

- Договор ипотечного кредитования должен быть заключен в срок с 17 апреля по 1 июля 2021 года.

- Валюта — рубли.

- Недвижимость можно купить в любом российском регионе.

- Приобрести жилье можно только на первичном рынкенедвижимости.

- Минимальная сумма первоначального взноса — 15% от стоимости жилья. Например, если квартира стоит 2,5 млн рублей, сумма первого взноса составит 375 тыс. рублей (можно использовать материнский капитал или любые другие субсидии из бюджета).

- Срок кредита неограничен.

- Ставка по ипотеке до 6,5% действует весь срок кредита.

- Максимальная сумма ипотеки — 12 млн рублейдля Москвы и Санкт-Петербурга, Московской и Ленинградской областях и 6 млн рублейдля всех остальных регионов. Взять сумму меньше можно, больше — нельзя.

- Рефинансировать уже имеющуюся ипотеку нельзя— льготная ставка в 6,5% доступна только для новых ипотечных кредитов.

ипотека 2022 / ипотека 0 1 процент / семейная ипотека 2022 / господдержка 2020 — что выгоднее?

Кто может взять ипотеку под 6,5% годовых

Согласно Постановлению Правительства РФ № 566 от 23.04.2020, у новой льготной ипотеки есть только одно требование к заемщикам и созаемщикам: гражданство РФ. Никаких других ограничений по возрасту, семейному положению, количеству детей, размеру официального дохода или участию в других субсидированных программах ипотеки (семейной, дальневосточной или сельской), программой не установлено. Взять ипотеку по ставке до 6,5% могут и мужчина без семьи и детей, и гражданские супруги, и многодетная семья, и пенсионеры, у которых дети уже давно выросли.

Банки самостоятельно принимают решение, выдавать ли таким заемщикам ипотеку исходя из уровня их долговой нагрузки и прочих факторов. При оформлении ипотеки с господдержкой кредитные организации сами вправе устанавливать дополнительные требования, например, отказывать клиентам с плохой кредитной историей. Законом это не запрещено. Предоставить ипотеку со ставкой 6,5% — это право банка, а не обязанность.

Тем, кто собирался покупать квартиру до ситуации с коронавирусом, стоит присмотреться к этой программе. Еще совсем недавно оформить ипотеку по такой низкой ставке многие заемщики не могли, а в ближайшие месяцы это реально. Ни наличие или отсутствие детей, ни возраст, ни место жительства не повлияютна возможность сэкономить при покупке недвижимости. Однако есть определенные требования к жилью.

Какое жилье можно купить с господдержкой

Приобрести любое жилье по льготной программе не получится. Ипотеку под 6,5% дадут только на следующих условиях:

- Это может быть только квартира в новостройке(на покупку жилого дома или квартиры на вторичном рынке недвижимости льготную ипотеку не дадут).

- Продавец — юридическое лицо(кроме инвестиционных фондов и их управляющих компаний).

- Недвижимость может быть расположена в еще строящемся или уже сданном в эксплуатациюмногоквартирном доме или доме блокированной застройки (жилые дома не выше трех этажей, состоящие из 10 блоков, каждый из которых предназначен для проживания одной семьи).

- Заемщик может заключить договор долевого участия (ДДУ), купли-продажи или уступки права требования, но только с застройщиком.

Можно ли использовать другие виды господдержки

Для погашения ипотеки или оплаты первоначального взноса заемщик вправе использоватьсредства региональных и местных бюджетов, если они ему полагаются. Например, молодая семья, в которой возраст обоих супругов не превышает 35 лет, может получить субсидию по программе «Молодая семья» и использовать ее для погашения ипотеки.

Вместе с новой программой ипотеки до 6,5% годовых можно использовать материнский капитал. С 2020 года маткапитал можно получить за рождение первого ребенка, если он появился с 01.01.2020 по 31.12.2026. Сумма сертификата на первенца равна 466 617 рублям, в случае рождения второго ребенка после 01.01.2020 у семьи появляется право на дополнительные 150 тысяч рублей.

Кроме того, семьи, в которых третий или последующий ребенок родился с 1 января 2019 до 31 декабря 2022 года, могут получить субсидию в размере 450 тысяч рублей. Эти средства также можно использовать на погашение ипотечного кредита.

В каких случаях ставку могут повысить

Процентная ставка по новой льготной программе ипотеки не может быть выше 6,5%годовых. Такая ставка будет действовать весь срок кредита. Правительство не ограничило сроккредитования — ипотеку можно взять и на 10, и на 15 лет. Недополученные доходы (до ключевой ставки плюс 3% годовых) банкам компенсирует государство.

В некоторых случаях процентная ставка может увеличиться:

- По закону заемщик не обязан страховать свою жизнь, здоровье или жилье. Но если он отказывается заключить договор личного страхования или не застрахует квартиру после оформления права собственности, банк вправе увеличить процентную ставку по ипотеке максимум на 1%.

- Пока заемщик не оформит в залог банку квартиру или права требований по ДДУ. На это время процентная ставка может вырасти на 3 процентных пунктаот ключевой ставки ЦБ (то есть до 8,5%).

Как взять ипотеку под 6,5 процентов

В программе льготной ипотеки могут участвовать не все банки. Полный перечень финансовых организаций участников будет опубликован позже на сайте оператора программы — АО Дом.РФ. Поэтому прежде чем подавать заявку и выбирать квартиру, нужно уточнить в выбранном банке, выдают ли кредит по льготной ставке или нет.

Крупнейшие российские банки стали принимать заявки на ипотеку по сниженной ставке еще в конце апреля. В их числе Сбербанк, ВТБ, Альфа-банк, Дом.РФ и Промсвязьбанк. Позже к программе подключились Совкомбанк, Банк Открытие, Росбанк, Газпромбанк и другие.

Многие из них готовы предоставить ипотеку по ставке еще ниже, чем предлагает государство. Например, с 12 мая 2020 года Сбербанк запустил акцию, позволяющую снизить ставку по ипотеке до 5,9%при использовании сервиса «Электронная регистрация». Акция продлится до 30 июня 2020 года. Банк Дом.РФ готов снизить ставку по ипотеке до 6,1%для заемщиков, которые могут подтвердить доход выпиской из Пенсионного фонда.

Перечень документов, необходимых для заключения сделки, кредитор устанавливает самостоятельно. Подать заявку на получение ипотеки можно в режиме онлайн на сайте выбранного банка. Из-за ситуации с коронавирусом некоторые банки запустили полностью дистанционный процессоформления сделки, который позволяет купить квартиру, не выходя из дома в условиях самоизоляции.

Источник: molodaja-semja.ru

Семейная ипотека в 2022 году: кто подходит под условия льготного кредитования для покупки квартиры в новостройке

Большинство льготных ипотечных программ продолжит действовать на прежних условиях. Однако условия ипотеки с господдержкой изменились. Кто и на каких условиях сможет теперь воспользоваться льготными ипотечными программами – расскажет Сиб.фм.

Ипотека на новостройки

Ипотека на новостройки, или так называемая ипотека с господдержкой, сейчас выдаётся под 7 %. Но лимит кредитов ограничен 3 млн рублей. Такое ограничение было введено в июле 2021 года.

В среду, 23 марта, правительство выдвинуло предложение об изменении основных условий программы. Президент России Владимир Путин поддержал это предложение.

С апреля 2022 года ипотеку с господдержкой будут выдавать уже под 12 %. Одновременно будут подняты лимиты кредитов. Для столичных регионов (Москва и Московская область, Санкт-Петербург и Ленинградская область) предельной суммой станет 12 млн рублей. Для остальных регионов – 6 млн рублей. Первоначальный взнос по программе – от 15 %.

На ипотеку с господдержкой можно купить новую квартиру. С осени прошлого года можно также использовать эти средства для строительства индивидуального дома. Однако пока этот вариант не получил широкого распространения в том числе и из-за небольших сумм кредитов.

На этих условиях программа будет действовать до июля 2022 года. Далее правительство будет смотреть на ситуацию на рынке строительства жилья и ипотеки.

Семейная ипотека

Одна из самых распространённых ипотечных программ. Кредит выдаётся по ставкам до 6 %. Лимит кредита – 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области; 6 млн рублей для остальных регионов. Первоначальный взнос – от 15 %.

Воспользоваться программой могут семьи, в которых есть хотя бы один ребёнок. Он должен быть рождён не ранее 2018 и не позже 2022 года. При этом период подачи заявок дольше – оформить льготный кредит можно до конца 2023 года (а семье с ребёнком-инвалидом – до конца 2027 года).

Дальневосточная ипотека

Является самой дешёвой ипотекой. Предельная ставка – 2 %, но во многих банках до последнего времени её выдавали по ставкам менее 1 %.

Лимит кредита – 6 млн рублей, первоначальный взнос – от 15 %. Срок действия программы – до конца 2024 года.

Получить дальневосточную ипотеку могут молодые семьи (возраст супругов либо одинокого родителя с несовершеннолетним ребёнком – до 35 лет включительно), получатели «дальневосточного гектара», а также граждане, которые переехали на Дальний Восток в рамках программ повышения мобильности трудовых ресурсов.

Покупаемое жильё должно находиться в одном из регионов Дальнего Востока. Как правило, кредиты выдаются на покупку квартир в новостройках и индивидуальное жилищное строительство. Однако в некоторых случаях можно приобрести и вторичное жильё, если оно расположено в сельской местности или в моногородах.

Сельская ипотека

По такой программе можно приобрести жильё в сельской местности. Причём это может быть не только деревня, но и, например, посёлок или небольшой город.

Кредит выдаётся по ставке до 3 %. Первоначальный взнос – от 10 %. Лимит кредита – 5 млн рублей в Ленинградской области, Ямало-Ненецком АО и на Дальнем Востоке. В остальных регионах – 3 млн рублей. При этом программа не действует в Москве, Московской области и Санкт-Петербурге. Сроков, когда завершится программа, не установлено.

Купить по сельской ипотеке можно квартиру в новостройке, вторичное жильё или же приобрести земельный участок и построить дом.

Стоит добавить, что программами установлены предельные ставки по ипотечным кредитам. До недавнего времени банки, конкурируя между собой, выдавали кредиты под более низкие проценты.

Ранее Сиб.фм писал о том, что в Новосибирске квартира в новостройке за день подорожала на 6,5 млн рублей. Как выбрать варианты для аренды квартиры в столице, а также Сбербанк объяснил, что произойдёт с выданными россиянами ипотеками и кредитами.

Хотите видеть больше интересных новостей?

Добавьте наш канал в избранное в Google News и Яндекс Новости:

Источник: sib.fm

Все льготы здесь: госпрограммы для тех, кто хочет выгодно купить квартиру в новостройке

Ипотека – самый настоящий локомотив рынка недвижимости, особенно в кризисные времена. Когда доходы населения падают, цены растут, а в воздухе витает неопределенность, на помощь приходит государство, разрабатывая новые программы поддержки и смягчая условия уже действующих. О наиболее актуальных ипотечных программах рассказывает Новострой-СПб.

Ипотека с господдержкой под 6,5% (Господдержка 2020)

Эта программа появилась в конце апреля 2020 года в качестве экстренной меры поддержки как населения, так и строительной отрасли в целом: финансовый кризис и пандемия серьезно ударили по рынку. Нужно было не допустить дальнейшего провала, восстановить спрос, дать покупателям возможность и дальше приобретать жилье.

Условия программы несколько раз менялись. Сейчас они следующие:

— покупка жилья возможна только на первичном рынке недвижимости и лишь у застройщика;

— срок действия программы – до 1 ноября 2020 года;

— процентная ставка – 6,5%;

— максимальный размер кредита – 12 млн рублей для Петербурга, Ленобласти, Москвы и Московской области, 6 млн рублей для всех остальных субъектов РФ.

Первоначальный взнос для заемщиков установили в размере 20%. Для многих эта сумма была «неподъемной», поэтому ряд банков снизил ее до 15%. 3 августа 2020 года премьер-министр Михаил Мишустин сообщил, что правительство официально утвердило снижение первого взноса до 15%, подписав соответствующее постановление.

Что касается ставки по ипотеке, то она может быть даже ниже 6,5%: если застройщики договариваются с банками и предлагают своим клиентам более выгодные условия. Кроме того, на нее могут влиять и другие условия. Например, увеличение первоначального взноса или тот факт, что покупатель является зарплатным клиентом банка.

Для ряда своих проектов некоторые девелоперы предусмотрели ипотеку со ставкой от 0,1% на первые полгода или год. После окончания льготного периода она автоматически будет повышена до базовых параметров, прописанных в конкретной программе. Так, у девелопера Setl Group есть совместные предложения с Альфа-банком и Совкомбанком со ставкой всего 0,01% на первые полгода.

Аналогичное предложение действует для клиентов Группы «Аквилон». Ипотека по ставке 0,01% также разработана совместно с Альфа-Банком. Застройщик субсидирует жилищный кредит заемщика в течение 6 месяцев. После окончания льготного периода ставка составит 6,5% годовых на весь срок кредитования.

Предложение банков по программе Господдержки 2020:

— Возрождение – от 5,5%;

— ЮниКредит Банк – от 5,9%;

— Россельхозбанк – от 5,9%;

— Транскапиталбанк – от 5,9%;

— Открытие – от 5,99%;

— Альфа-банк – от 5,99%;

— Уралсиб – от 5,99%;

— Банк Санкт-Петербург – от 6%;

— Сбербанк – от 6,1%;

— Абсолют Банк – от 6,25%.

На данный момент на программу «Господдержка 2020» приходится до 60-80% всех продаж (в зависимости от класса жилья). Она не исключает возможности использования региональных субсидий, материнского капитала, а также выплаты в 450 тысяч рублей, которая полагается многодетным семьям при рождении третьего ребенка и идет на погашение ипотеки.

«По итогам июля 2020 года доля ипотечных сделок составила порядка 80% в общем объеме продаж. Показатель вырос на 20% по сравнению с аналогичным периодом прошлого года. Это связано не только с запуском льготной ипотеки, но и появлением новых выгодных ипотечных программ по ставке 0,01%, которые позволяют в течение 6-12 месяцев практически не платить проценты по кредиту»

Марианна Устинова, руководитель отдела продаж Группы «Аквилон»

Материнский капитал и выплата за третьего ребенка

Материнский капитал дают на детей, которые появились в период с 1 января 2007 года по 31 декабря 2021 года. Если раньше получить субсидию можно было на второго или последующего ребенка, то в 2020 году правила изменились. С 1 января маткапитал полагается семьям, в которых рождается первенец.

Кроме того, теперь не нужно подавать заявление на выдачу именного сертификата. С 15 апреля его оформление происходит автоматически, когда информация из Единого реестра ЗАГС поступает в Пенсионный фонд РФ.

За время действия программы размер материнского капитала индексировался несколько раз. В настоящий момент выплата за первого ребенка составляет 466 617 рублей, за второго и следующего – 616 617 рублей.

Маткапитал нельзя обналичить. Его можно использовать для улучшения жилищных условий, потратить на образование ребенка, на адаптацию в социум ребенка-инвалида или добавить к пенсионным накоплениям матери.

При рождении/усыновлении третьего ребенка после 1 января 2019 года, семье полагается единовременная выплата в размере 450 тысяч рублей. Она направляется исключительно на погашение ипотечного долга.

Семейная ипотека

Семьи, в которых с 1 января 2018 года по 31 декабря 2022 года появится второй или последующий ребенок, могут воспользоваться еще одним видом господдержки: так называемой семейной ипотекой.

Процент по ней еще более выгодный, чем по программе «Господдержка 2020» – от 3,5%, но не более 6%, а первоначальный взнос – 20%. Максимальная сумма кредита составляет 12 млн рублей для Петербурга, Ленобласти, Москвы и Московской области, 6 млн рублей для всех остальных регионов.

Что предлагают банки:

— Россельхозбанк – от 4,6%;

— Банк Санкт-Петербург – от 4,69%;

— Открытие – от 4,7%;

— Сбербанк – от 4,7%;

— Райффайзенбанк – от 4,99%;

— Абсолют Банк – от 5,49%;

— Уралсиб – от 5,5% (и первоначальный взнос –15%!);

— Транскапиталбанк – от 5,9%.

Сельская ипотека под 2,7%

Это новая программа, которая начала работать с 1 января 2020 года. Она предназначена для тех россиян, которые хотят приобрести квартиру на первичном или вторичном рынке недвижимости, дом с землей или землю под строительство на территории сельских поселений РФ.

Таким образом, Санкт-Петербург, Москва и Московская область не попадают под действие программы. Зато ею могут воспользоваться желающие переехать в Ленинградскую область. Однако численность жителей в населенном пункте не должна превышать 30 тысяч человек, поэтому жилье в таких популярных локациях как Мурино, Кудрово и Сертолово покупателям недоступно.

С данной программой работают всего два банка: Россельхозбанк и Сбербанк.

Условия у них почти одинаковые:

— минимальная ставка – 2,7%;

— максимальная сумма кредита – 5 млн рублей;

— максимальный срок кредита – 25 лет.

Разница только в первоначальном взносе. В Россельхозбанке – от 10%, в Сбербанке – от 15%.

«В конце июля государство выделило дополнительные средства на сельскую ипотеку со ставкой 2,7%. Предложение действует на жилые комплексы в некоторых пригородах Петербурга. Эта программа является серьезным фактором поддержки и может переориентировать часть клиентов на жилье в Ленинградской области»

Юлия Мошкова, руководитель отдела ипотечного кредитования «Петербургской Недвижимости»

Эксперты о льготных программах

Все виды льготных программ оказывают благотворное влияние на ситуацию на рынке и стимулируют продажи. Однако наиболее востребованной однозначно стала ипотека с господдержкой под 6,5%. В Петербурге данный кредит можно взять по ставке от 5,85%, и это предложение весьма актуально для жителей города. Программа государственного субсидирования ипотеки до 6,5% сейчас является основным драйвером продаж на рынке жилищного строительства, комментирует Александр Свинолобов, заместитель генерального директора ООО «Бонава Санкт-Петербург».

Текущие предложения можно назвать самыми привлекательными за всю историю развития ипотечного рынка в России, подтверждает Юлия Мошкова. В июне 80% покупателей приобрели квартиры с использованием кредитных средств. При этом более 80% из них использовали различные программы господдержки.

«Все государственные ипотечные программы работают, но льготная ипотека сильнее всех остальных поддержала всю отрасль. И покупателей, и продавцов. Кроме того, среди покупательских мотивов активизировалась инвестиционная составляющая. Недвижимость становится более доходным инструментом нежели депозит, во многом благодаря понижению ключевой и ипотечной ставок»

Надежда Калашникова, директор по развитию Компании Л1

Помимо уже перечисленных госпрограмм есть индивидуальные предложения от застройщиков. Так, например, на части объектов Bonava предлагает дополнительное субсидирование, позволяющее снизить выплаты по кредиту либо до 0,5% в первый год, либо до 2,6% на первые два года, а по программе «Семейная ипотека» — до 1,2% на первые два года.

Чтобы поддержать клиентов, не воспользовавшихся льготной ипотекой с господдержкой, Bonava также разработала программу «Ипотека в рассрочку», которая позволяет снижать платеж на 50% в самый сложный период — до сдачи дома в эксплуатацию, когда клиент платит за аренду жилья и выплачивает ипотеку.

«Доля сделок с привлечения ипотеки в нашей компании начала заметно расти с начала лета. В июне более 60% покупателей пользовались этим продуктом. По итогам июля мы ожидаем, что эта доля превысит 70%», – добавляет Александр Свинолобов.

Группа «Аквилон» тоже делает уникальные предложения своим клиентам. Среди них – акция с отсрочкой первого платежа на срок до 3 месяцев. «Мы называем эту программу «Ипотечный отпуск». По ее условиям покупатель после подписания договора должен оформить выдачу кредита в банке-партнере в течение 60 дней, и в течение еще одного месяца внести первый платеж. Таким образом, совокупный период отсрочки первого ипотечного платежа составляет до 90 дней. «Ипотечный отпуск» можно оформить в одном из наших банков-партнеров, в том числе при льготной ипотеке со ставкой от 6,5%», – сообщает Марианна Устинова.

Среди рассрочек покупатели Группы «Аквилон» чаще всего выбирают программу «Купи сейчас – плати потом». Ее суть заключается в том, что клиент вносит первоначальный взнос от 20%, а остаток суммы оплачивает через 6 месяцев без каких-либо промежуточных платежей. Остаток суммы можно также оплатить в ипотеку.

Такая рассрочка удобна тем, кто планировал оформить ипотеку на покупку квартиры, но хочет отсрочить ипотечные платежи. Также эта схема платежей подойдет клиентам, которые находятся в процессе продажи старой недвижимости, или тем, кто ожидает поступления денежных средств по банковским вкладам.

Источник: www.novostroy-spb.ru

Ипотека с господдержкой 6%-6,5%

Какие квартиры подходят под ипотеку с господдержкой 2020? Какой должен быть первоначальный взнос по ипотеке? Можно ли использовать в качестве первоначально взноса материнский капитал по программе господдержка 2020? Какая сумма ипотеки под ставку 6%? Квартиры от Застройщиков Саратов в сданных домах подходят под ипотеку 6%?

Можно ли купить «вторичку» по программе «Господдержка 2020» ставка 6,5%? Все это в компании Союз Застройщиков Саратова.

Добрый день, Так же Вы абсолютно бесплатно можете узнать объекты, которые подходят под данную программу позвонив по телефону 25-68-68 или по бесплатной горячей линии 8(800)4444-808

Источник: sz-saratov.ru

Программа господдержки ипотеки в новостройке что это такое

В декабре президент РФ заявил о продлении семейной ипотеки до 1 июля 2024 года. Условия выдачи льготного кредита не изменились, но был расширен круг заемщиков. Кто может претендовать на семейную ипотеку и где ее можно оформить в 2023 году, рассказали в статье.

Особенности государственной программы

«Семейная ипотека» — программа жилищного кредитования семей с детьми. Ее участники берут ипотеку по льготной ставке, которую обеспечивает государство.

Программа была запущена в 2018 году на всей территории страны. По состоянию на 1 декабря 2022 года ее успели оформить свыше 350 тыс. человек.

Что изменилось в кредитной программе в 2023 году?

Первое изменение, которое коснулось программы, — продление срока действия. Предполагалось, что она перестанет действовать в конце 2023 года. Но правительство увеличило срок до 1 июля 2024 года.

Власти рассчитывают, что ипотекой воспользуются 150 тыс. семей. В этом случае сумма кредитования составит 1 трлн руб.

Второе изменение — расширение круга заемщиков. Стать участниками программы теперь могут семьи, у которых два и более несовершеннолетних ребенка.

Условия кредитования

Ключевая ставка составляет 6%. Для жителей Дальневосточного федерального округа (ДФО) — 5%.

Обязателен первый взнос — 15% от стоимости объекта недвижимости, разрешается использовать маткапитал. На первого ребенка государство предоставляет 542,5 тыс. руб., а на второго и последующих — 693,1 тыс. руб.

Сумма кредитования определяется регионом. Для М. О. и Л. О. — 12 млн руб., для других субъектов — 6 млн руб.

Кто может оформить?

Программа рассчитана на семьи:

- с ребенком, родившимся с 1 января 2018 года по 31 декабря 2023 года;

- с усыновленным (удочеренным) ребенком, родившимся в вышеуказанный период;

- с ребенком-инвалидом;

- с двумя и более несовершеннолетними детьми.

Какие требования к недвижимости?

Можно купить жилье на первичном рынке. Это квартиры в жилых комплексах, которые только строятся либо уже введены в эксплуатацию, а также частные дома.

Важно. Продавцом недвижимости может быть только юрлицо.

Деньги также разрешается потратить на строительство дома и покупку земли для строительства.

Недвижимость со вторичного рынка не попадает под программу. Исключение — объекты в селах ДФО.

Где взять семейную ипотеку?

57 российских банков участвуют в государственной программе. Рассмотрим лучшие предложения.

Сбербанк

Ипотеку через Сбербанк можно оформить по ставке 6%. Она будет снижена до 5,3%, если воспользоваться услугой «Электронная регистрация». Сумма займа — от 300 тыс. руб.

В Сбербанке также доступно рефинансирование ипотеки по ставке 5,7%. Дополнительно можно оформить кредит на личные цели (ремонт, покупка мебели и др.) на сумму до 2,5 млн руб.

ВТБ

Кредитная ставка в банке ВТБ 5,7% и 4,7% (для семей, которые покупают недвижимость в ДФО). Ставка может возрасти до базовых значений, если заемщик не будет использовать цифровые сервисы банка. На приобретение жилья ВТБ дает от 500 тыс. до 30 млн руб., что зависит от региона.

Промсвязьбанк

Промсвязьбанк установил кредитную ставку 5%. Она действует для зарплатных клиентов. Для других заемщиков ставка увеличена на 0,1 п. п. и составляет 5,1%. Ставка также увеличивается на 0,9 п. п. при отказе от имущественного страхования.

ПСБ выдает до 12 млн руб. При наличии партнерского соглашения между ПСБ и застройщиком лимит увеличивается до 30 млн руб.

Кредит выдается на срок 3–30 лет. Заемщик должен внести первый взнос на сумму 15–80% от стоимости объекта.

Газпромбанк

Газпромбанк кредитует по ставке 5,3 и 4,5% (для клиентов, проживающих в ДФО). Ставка может быть увеличена:

- на 0,7 п. п. — при кредитовании на сумму более 6–12 млн руб. (в зависимости от региона);

- на 0,5 п. п. — если не будет оформлено добровольное страхование жизни и здоровья заемщика при стоимости недвижимости менее 6–12 млн руб. (в зависимости от региона);

- на 5 п. п. — если не будет оформлено страхование жизни и здоровья заемщика при стоимости недвижимости более 6–12 млн руб. (в зависимости от региона).

Газпромбанк выдает кредит с хорошей кредитной историей и подтвержденным доходом.

Альфа-Банк

Альфа-Банк предоставляет ипотеку под 6% годовых. Ставка будет снижена на 0,1 п. п. при электронном оформлении ипотеки и на 0,2 п. п. при страховании заемщика. При первом взносе от 50% клиент кредитуется по ставке 5%.

Размер займа варьируется от 750 тыс. руб. до 12 млн руб. Общий трудовой стаж клиента должен быть от года. Подтверждать доход не нужно.

Как оформить льготную ипотеку?

Оформление ипотечного займа проходит в несколько этапов.

Обратитесь в банк

Подайте онлайн-заявку или лично посетите офис банка. Кроме заявки, предоставьте пакет документов. Он включает:

- паспорт гражданина РФ с отметкой о регистрации;

- справку о временной регистрации (при отсутствии постоянной регистрации в регионе);

- СНИЛС;

- документы, подтверждающие наличие источника дохода (справка 2-НДФЛ, трудовая книжка);

- свидетельство о рождении или усыновлении (удочерении) ребенка;

- справку, подтверждающую факт установления инвалидности ребенка;

Какие документы нужны для ипотеки, зависит от банка, выступающего кредитором.

О предварительном решении банк сообщит по телефону или электронной почте в течение дня. При положительном ответе можно переходить к поиску недвижимости.

Найдите квартиру или дом

Найдите жилье, подходящее под условия ипотеки, и соберите документацию на него:

- договор долевого участия, акт приема-передачи или другой документ, подтверждающий передачу недвижимости;

- выписка из ЕГРН об объекте недвижимости;

- выписка из домовой книги или справка о наличии или отсутствии зарегистрированных в квартире лиц;

- отчет об оценке недвижимости.

Банк может запросить дополнительную документацию для проверки предмета залога.

Подготовьтесь к сделке

- Согласование с сотрудником банка даты и времени подписания кредитного договора.

- Подготовку договора на приобретение недвижимости по форме банка.

- Выбор страховой компании и заключения соглашения с ней.

- Подготовку нотариального согласия супруга (супруги).

Проведите сделку

Предоставьте в кредитный банк оригиналы документов, откройте текущий счет и подпишите:

- ипотечный договор;

- страховой договор;

- договор о покупке недвижимости;

- другую кредитную документацию.

Затем оплатите первый взнос. На завершающем этапе сделки банк переведет деньги на счет продавца.

Плюсы и минусы семейной ипотеки

- Льготная ставка 6%, которая вдвое ниже стандартной.

- Сумма займа 6 и 12 млн руб., которая может быть увеличена до 15 и 30 млн руб.

- Сделать первый взнос можно с помощью материнского капитала.

- Необходим первый взнос в размере 15%.

- Нельзя купить вторичное жилье.

Источник: www.mbk.ru