Программа господдержки ипотеки что это

Мечта о собственном жилье может воплотиться в реальность с помощью ипотечного кредитования. Причем необязательно оформлять кредит под 10% годовых. Можно воспользоваться субсидией от государства, которая заключается в льготных ставках и выплатах. Разберемся, что такое ипотека с господдержкой, какие варианты льготного кредитования предусмотрены и кому подойдет. Еще узнаете об условиях и требованиях.

Что нужно знать о льготной ипотеке?

Это специальная программа с льготными условиями на приобретение жилья. Льгота заключается в предоставлении низкой ставки. На момент написания статьи квартиру в новостройке выдают под 7−9% годовых, а на вторичном рынке — под 8−10% годовых, в зависимости от банка.

Проценты по льготной ипотеке не превышают 7% годовых. Они не меняются в течение всего срока кредитования.

Виды льготных программ

Есть разные программы для покупки недвижимости на льготных условиях. Опишем наиболее распространенные варианты кредитования.

Реальный способ снизить ставку по ипотеке 2022! Господдержка, семейная ипотека, субсидии.

Для молодой семьи

Программа работает до 2024 года. Молодым семьям дают субсидию, которую можно использовать при покупке квартиры в строящемся доме. Если семья состоит из двух человек, размер субсидии составит 30% от стоимости, а если есть дети — 40%. Обычно эту субсидию используют в качестве первоначального взноса.

Документы

Для получения льготы потребуются следующие документы:

- подписанное заявление;

- паспорта супругов;

- решение о том, что семье необходимо улучшить условия проживания (выдается органом местного самоуправления);

- подтверждение платежеспособности;

- СНИЛС.

На использование субсидии дается семь месяцев.

Для военнослужащих

Получение военной ипотеки возможно при условии участия заемщика в НИС — накопительно-ипотечной системы. Суть НИС заключается в том, что государство каждый год перечисляет взнос на имя военнослужащего. К примеру, в 2021 году размер взноса составляет 299 тыс. руб.

Подать заявку на ипотечный кредит можно после истечения трех лет с момента вступления в НИС. Накопления обычно используются в качестве первоначального взноса. Можно приобрести квартиру или частный дом в любом регионе РФ.

Размер лимита рассчитывается из суммы отчислений за 20 лет. Примечательно, что если военный уволится раньше погашения ипотеки, то ему придется вернуть неотработанную часть денег.

Документы

Список документов короткий, он включает:

- личную карточку;

- копию контракта о прохождении воинской службы;

- паспорт;

- доп. копию рапорта, для военных, которые начали службу раньше 2005 года.

Эти документы нужны для участия в НИС. После трех лет военный получает свидетельство, с которым идет в банк для оформления ипотеки. Важно выбрать банк, который предоставляет льготные кредиты военнослужащим.

Материнский капитал

Это субсидия от государства для семей с детьми. Потратить маткапитал можно на образование ребенка или улучшение условий проживания. Однако при использовании денег ребенка на покупку недвижимости, ему выделяется доля. Из-за этого в будущем возникают проблемы с продажей квартиры, если ребенку не исполнилось 18 лет. Дополнительно требуется получить согласие органов опеки.

Программу продлили до 31 декабря 2026 года.

Какие условия получения выплаты?

Потратить субсидию можно сразу после получения. В 2021 году сумма субсидии составила 483 881,83 руб. Если второй и последующие дети появились на свет после 1 января 2020 года, и маткапитал ранее не брали, сумма увеличивается до 639 431,83 руб., а если использовался, то выплата составит 155 550 руб.

Документы

Список документов — стандартный для оформления ипотеки: паспорт, второй документ, удостоверяющий личность, справка о доходах и пакет документов на покупаемую недвижимость. Дополнительно нужно получить сертификат на маткапитал. Это делается в ПФР или через отделение МФЦ. На рассмотрение заявления уходит пять дней.

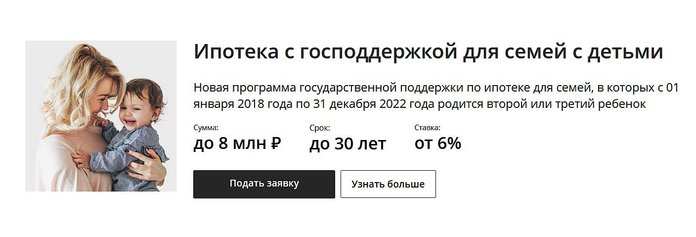

Для семей с детьми

Программа подойдет семьям с детьми, которые появились на свет в период с 1 января 2018 года по 31 декабря 2022 года. Также оформить льготную ипотеку могут семьи, которые усыновили ребенка в этот период.

Программа работает до 1 марта 2023 года. Если в семье есть дети-инвалиды, получить субсидию получится до 2027 года.

Какие условия?

Рассмотрим основные особенности:

- Ставка по кредиту — 6% в год. Остается неизменной в течение срока кредитования.

- Размер — до 12 млн руб. для Москвы и Санкт-Петербурга и до 6 млн руб. для других регионов.

- Срок — 30 лет.

- Льготные условия действуют как на покупку строящегося, так и готового жилья. Допускается приобретение по договору уступки прав, ДДУ и купли-продажи.

- Взнос по ипотеке — 15% от стоимости недвижимости.

Для бюджетников

Программа, поддерживающая ученых, учителей, врачей и других работников бюджетных организаций, пока реализована не во всех городах. К примеру, в Москве никаких льгот для работников бюджетных организаций нет, а в Санкт-Петербурге есть. Еще ДОМ.РФ в сотрудничестве с ВТБ запустят льготную ипотеку в Архангельске с 2022 года.

Программа действует для работников бюджетных организаций, которые нуждаются в жилье. Стаж — от пяти лет. При наличии квартиры тоже можно подать заявку, но только если количество квадратных метров на каждого члена семьи не соответствует нормативам (менее 18 кв. м).

В приоритете многодетные семьи и люди, проживающие в коммунальных квартирах.

Для жителей села

Ипотека выдается на строительство или приобретение готового жилья в деревне, селе или поселке, кроме территорий вблизи Москвы, Санкт-Петербурга и Московской области. Подать заявку можно до 31 декабря 2022 года.

На каких условиях выдают ипотеку?

Размер кредита — до 5 млн руб. в Ленинградской области, на Дальнем Востоке и ЯМАО, для других регионов лимит уменьшен до 3 млн руб. При покупке нужно внести 10% в качестве первоначального взноса. Срок кредита — 25 лет.

Кто возьмет сельскую ипотеку?

Требования к клиентам у банков невысокие:

- прописка в регионе нахождения банка;

- российское гражданство;

- возраст — от 18 лет;

- наличие источника дохода.

В купленном жилье нужно зарегистрироваться в течение шести месяцев после перехода права собственности. Если этого не сделать, банк поднимет ставку.

Для дальневосточников

Ипотечный кредит получится взять до конца 2024 года. Государство готово субсидировать до 80% от стоимости жилья, расположенного в сельской местности на территории Дальнего Востока. Сумма кредитования — до 6 млн руб. под 2% годовых. Срок кредитования составляет 25 лет.

Какие требования?

Воспользоваться ипотекой могут муж и жена моложе 35 лет или один родитель до 35 лет с несовершеннолетним ребенком. Еще в качестве заемщика может выступать собственник дальневосточного гектара, вне зависимости от возраста.

Перечень документов зависит от конкретного банка.

Коротко о льготной ипотеке

- Программы с государственной поддержкой рассчитаны на разных заемщиков.

- Ипотека выдается на 30 лет с опцией досрочного погашения.

- Ставка по льготной ипотеке не превышает 7% годовых.

- Проценты по льготной ипотеке не меняются в течение всего срока кредитования.

- Если использовать материнский капитал, детям выделяют доли в приобретаемом жилье.

- Если не выполнить условия по льготной ипотеке, банк повысит ставку.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Источник: www.mbk.ru

Ипотека с государственной поддержкой: условия, ставка

Программа ипотечного кредитования с господдержкой для семей с детьми существует в России более 10 лет. Основное достоинство такой программы – это невысокие процентные ставки и платежи, сопоставимые с арендой жилья. На сегодняшний день клиенты могут взять ипотеку с господдержкой в Сбербанке и сэкономить время, так как банк сам решает многие вопросы с государственными органами. Оформить ипотеку с поддержкой государства можно Газпромбанке, ВТБ, Россельхозбанке и др.

Условия программы

Когда молодые семьи хотят взять ипотеку с господдержкой, чаще всего они обращаются именно в Сбербанк. Ни для кого не секрет, что это самый популярный в стране кредитор, устанавливающий наиболее выгодные процентные ставки. Сама программа инициирована государством, поддержка оказывается за счет Пенсионного фонда и предназначена для семей, в которых на свет появился второй, либо третий ребенок.

Когда семья участвует в программе, то в течение определенного времени государство возмещает банку часть процентных выплат по ипотечному кредиту. Клиент при этом получает льготные условия, снижается финансовая нагрузка.

Финансовая помощь особенно важна для молодых родителей, у которых несколько детей. Помощь в приобретении жилья оказывается с момента рождения ребенка и до 3 лет. Программа кредитования при поддержке государства рассчитана на:

- Приобретение готового жилья;

- Покупку строящегося жилья у аккредитованных застройщиков, что ограничивает выбор покупателей, но позволяет снизить риски.

Среди условий ипотечного кредитования с государственной поддержкой для семей с детьми в Сбербанке стоит отметить:

- Процентная ставка – от 6%. Она действует 3 года для тех семей, у которых появился второй ребенок, либо 5 лет после рождения 3 ребенка. После окончания этого срока ипотечная ставка составит 9,75%. Если кредит с государственной поддержкой выдавался после рождения второго ребенка, но в семье родился третий ребенок, льготная ипотечная ставка продлевается;

- Срок ипотечного кредита – до 30 лет;

- Сумма – до 12 млн. рублей в Москве и области, а также в Санкт-Петербурге и ленинградской области, 6 млн. рублей – для других областей;

- Первоначальный взнос по ипотечному кредиту с государственной поддержкой должен составлять – от 20%;

- Программа предусматривает обязательное страхование имущества, а также жизни заемщика;

- Клиент может рассчитывать на государственную поддержку в виде налоговых вычетов (13% от выплаченных процентов);

- Предусматривается возможность частичного либо полного погашения кредита раньше установленного срока.

На сайте Сбербанка вы сможете отыскать специальный калькулятор, который позволяет рассчитать сумму платежей и смоделировать всевозможные варианты будущей сделки.

Как оформить ипотеку с господдержкой в Сбербанке?

Для того чтобы у заемщика была возможность взять ипотеку с господдержкой в Сбербанке, он должен соответствовать определенным требованиям. Оформить ипотеку можно:

- В возрасте от 21 года;

- Возраст на момент возвращения кредита не должен превышать 75 лет;

- Трудовой стаж должен быть не менее 6 месяцев на последнем месте работы, и больше года в течение 5 лет;

- Гражданство РФ. Необходимо предоставить свидетельства рождения, а также документы о гражданстве всех детей.

Супруг или супруга заемщика становятся созаемщиками автоматически. Государственная программа особо лояльна к тем категориям заемщиков, которые представляют социально-значимые профессии, например, медицинские работники, преподаватели и др.

При оформлении ипотеки с государственной поддержкой алгоритм действий будет следующим:

- Оформление анкеты происходит в офисе банка, либо на сайте. В заявлении-анкете указывается контактная, а также персональная информация, перечисляются пункты, связанные с ежемесячными доходами для оценки материального положения клиента;

- Затем уточняется пакет документов, который будет отличаться в каждом конкретном случае;

- Банк рассматривает сделку. Уточняются данные заемщика, анализируется предоставленная информация. Кредитный специалист может запросить дополнительные бумаги;

- После одобрения кредита заемщик должен собрать все бумаги по недвижимости в течение 3 месяцев;

- На завершающем этапе сделки подписывается контракт, оформляется страховка.

После этого семье необходимо ежемесячно вносить платежи по кредиту. Когда срок государственной поддержки пройдет, процентная ставка возрастает. Доступ к кредиту может осуществляться через личный кабинет Сбербанка Онлайн.

Подача заявки и срок рассмотрения

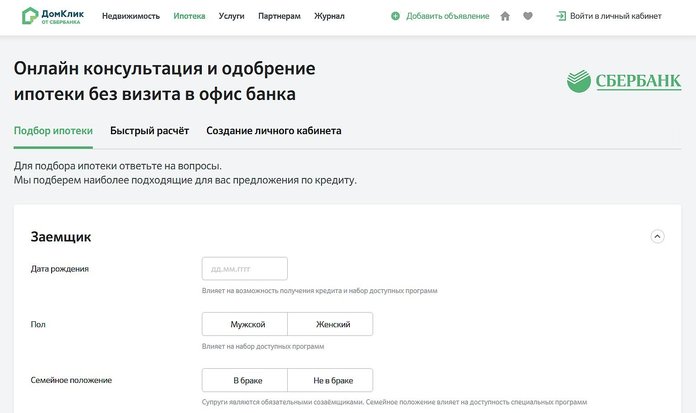

Для того чтобы подать заявку на ипотеку с господдержкой в Сбербанк, не обязательно приходить в офис банка. Для этого необходимо посетить страницу Домклик и заполнить анкету.

В заявке указываются данные заемщика, вносится информация о семье, месте работы, а также контактные данные. Потенциальный клиент должен указать цель кредита. Здесь же он может ознакомиться со всеми условиями кредитования и создать личный кабинет в Домклик для упрощенного общения с представителями банка и оформления ипотеки.

Когда клиент заполняет заявку на ипотеку с господдержкой, на основании полученных данных сотрудники банка могут выдать только предварительное решение.

Обычно в течение 3 дней они перезванивают заявителю и озвучивают решение. Прикрепленный к клиенту кредитный менеджер расскажет о дальнейших шагах и озвучит список необходимых документов.

Сбор документов

После того, как Сбербанком было принято предварительное решение по выдаче ипотеки с господдержкой, необходимо заняться сбором документов. На это отводится 30 дней. По условиям кредитования в банк потребуется предоставить:

- Заявление по форме анкеты;

- Паспорта граждан РФ (заемщика, супруга или супруги);

- Свидетельства о рождении детей;

- Свидетельство о занятости (трудовая книжка, либо выписка из нее);

- Документы, которые способны обосновать доходы за 6 месяцев (2-НДФЛ, трудовой договор с компанией);

- Другие справки, которые подтверждают дополнительные доходы клиента, например, 3-НДФЛ;

- СНИЛС;

- Брачный договор (если был заключен);

- Свидетельство о постоянной, либо временной регистрации;

- Документы на недвижимость предоставляются позже.

Воспользовавшись ипотечной программой с поддержкой государства, приобрести жилье можно только у юридических лиц. Сбербанк непременно потребует регистрационные данные компании, если она не входит в список аккредитованных.

Выбор квартиры

Купить квартиру по ипотеке с господдержкой заемщик может в готовом новом доме или строящемся доме. Программа при поддержке государства не позволяет приобретать жилье на вторичном рынке.

Своим клиентам, решившим взять ипотеку с господдержкой, Сбербанк предлагает особо выгодные условия при обращении к застройщикам, являющимся партнерами.

Для приобретения рассматриваются:

- Жилье в многоквартирном доме;

- Недвижимость с участком;

- Жилье в таун-хаусе (часть жилого дома блокированной застройки).

На сбор всех документов на квартиру отводится 3 месяца. После предоставления документов банк проанализирует их, после чего будет заключен окончательный договор.

Оплата первого взноса

По условиям Сбербанка клиент, решивший взять ипотеку с господдержкой, должен предоставить первый взнос, который составляет 20% от стоимости объекта. Для начала нужно будет подтвердить наличие первого взноса.

Стоит подчеркнуть, что подтвердить наличие первого взноса может только сам заемщик и его созаемщик. Недопустимо подтверждение наличия денежных средств третьими лицами. Подтверждением может быть выписка со счета в другом банке или в Сбербанке, сертификат маткапитала и д.т.

Подписание договора с банком и получение денег

Соглашение со Сбербанком на ипотеку с господдержкой можно заключить после оплаты первого взноса и предоставления квитанции об оплате с полным пакетом документов, включая документ на недвижимости. После этого заключается соглашение, прописывается график платежей. На этом этапе банк предоставляет клиентам сервис по электронной регистрации сделки. Он включает:

- Выпуск усиленной подписи для участников сделки;

- Помощь в отправке документов в Росреестр;

- Контроль регистрации и взаимодействие с Росреестром;

- Персональный менеджер сопровождает сделку.

При оформлении ипотеки, независимо от того, с господдержкой она или без, Сбербанк никогда не выдает деньги на руки заемщику. Банк перечисляет средства на счет застройщика.

Преимущества и недостатки ипотеки с господдержкой

Ипотека с господдержкой, взятая в Сбербанке, имеет ряд неоспоримых преимуществ, среди которых:

- Низкая процентная ставка благодаря помощи государства;

- Большой срок займа;

- Возможно стать обладателем квартиры и выплачивать сумму, сопоставимую с арендой.

Стоит подчеркнуть, что ипотека с господдержкой не является панацеей. Очень часто квартиры, которые продаются по более выгодным ценам, не могут попасть под программу, разработанную государством. Среди других недостатков:

- Невозможность приобрести жилье на вторичном рынке;

- Длительное оформление документов;

- Не все семьи могут внести первоначальный взнос в размере 20% от стоимости квартиры;

- На строящееся жилье условия программы менее выгодные, чем на готовое.

Перед тем, как оформлять ипотеку, необходимо взвесить финансовые возможности и тщательно подойти к выбору квартиры. Государство только лишь помогает снизить финансовую нагрузку в первые годы после рождения детей, когда молодые семьи испытывают большие финансовые трудности, но кредит придется выплачивать долгие годы.

Источник: www.oceanbank.ru

Ипотека с господдержкой: что это значит, условия получения в разных случаях, особенности оформления

Ипотека по «классическим» условиям, особенно после поднятия ставок, не всем по карману. Главными «пострадавшими» являются социально незащищенные слои населения – малоимущие, многодетные семьи, семьи с детьми-инвалидами, люди с ограниченными возможностями здоровья, пенсионеры, матери или отцы-одиночки, дети сироты и другие категории граждан.

Именно для них Правительство предусмотрело программу предоставления льготной ипотеки с государственной поддержкой (господдержкой), но что это значит и каковы условия ее получения?

Общая информация

Что означает ипотека с государственной поддержкой? Суть проекта проста: банкам-участникам программы выделяются средства для развития ипотечного кредитования из бюджета, а именно: Пенсионного фонда.

За счет полученных денег банки используют сниженную процентную ставку, что делает ипотеку доступнее для широких слоев населения.

Одновременно с этим государство стимулирует строительство – ведь по программе можно оформить в ипотеку не каждое жилье, а только новостройку. Так что недвижимость на вторичном рынке по льготным условиям приобрести не удастся. В программу необязательно «включаться» на этапе строительства дома, так как придется долго ждать его окончания.

Можно выбрать уже завершенные квартиры с чистовой или черновой отделкой. Учитывая, что их стоимость обычно на порядок ниже объектов вторичного жилья, экономия получается огромной.

В настоящее время к ипотеке с государственной поддержкой подключены банки из следующего списка:

- Сбербанк;

- Газпромбанк;

- ВТБ24;

- Совкомбанк;

- ТрансКапиталБанк;

- Инвестторгбанк;

- Россельхозбанк и ряд других.

Условия программы

Условия довольно выгодные, их можно смело отнести к достоинствам программы:

- низкая процентная ставка по ипотеке с господдержкой – от 6,1% годовых, следовательно, не придется переплачивать;

- максимальный срок ипотеки – 30 лет, если позволяет возраст заемщика, в некоторых банках можно оформить кредит и на пенсионеров;

- максимальный размер – для регионов 6 млн рублей, для городов федерального значения – 12 млн рублей;

- время действия предварительно одобренной заявки – 120 дней;

- можно использовать в качестве залога уже имеющуюся недвижимость, например, старую квартиру, тогда взнос не нужен;

- отсутствуют банковские комиссии;

- возможно оформление налогового вычета по ипотеке (при условии, что заемщик официально остается трудоустроен);

- можно отказаться от страхования жизни;

- можно привлечь до 3 созаемщиков, и их совокупный доход будет использоваться для определения максимальной суммы кредита.

Выгодные условия для кредитования можно получить в специально созданном АО «Дом.рф».

Программа «Новостройка» предлагает кредит на следующих условиях:

- ставка от 6,5% годовых;

- первоначальный взнос за счет маткапитала;

- специальные вычеты для многодетных семей.

Недостатки

При всей выгодности условий, программа не лишена недостатков, точнее, ограничений, о которых необходимо знать:

- малое количество банков, реализующих программу, не дают заемщику реального выбора, особенно в малых городах;

- льготная процентная ставка действует только с момента оформления заемщиком своего права собственности на квартиру, пока же дом находится в стадии строительства, придется платить по стандартной ставке;

- довольно высокий порог входа – минимальный взнос 15%, такая сумма есть не у всех заемщиков, поэтому приходится либо оставлять в качестве залога имеющуюся недвижимость либо оформлять специальный кредит;

- обязательно нужно оформлять страхование жилища, что в итоге «выливается» в приличную сумму;

- жилье нужно приобретать у аккредитованных банком застройщиков, если заемщик покупает квартиру у сторонних строителей, то льготной ставки он не получит.

Последняя особенность программы становится главным препятствием на пути оформления ипотеки, так как ограничивает выбор заемщиков. Например, им принципиально важно приобрести квартиру в определенном районе, но там аккредитованный застройщик не возводит дома.

Возникают сложности, если понравившаяся квартира находится в недостроенном доме. Заемщикам придется не только дожидаться окончания стройки, но еще и платить по повышенной ставке. Не всех хотят связываться с «долевкой» и не у всех есть возможность подождать.

В связи с этим, несмотря на привлекательные условия, ипотека с господдержкой подойдет далеко не всем.

Требования к заемщику

Кому дают ипотеку с господдержкой банки-участники и как ее получить? Несмотря на то, что программа в основном нацелена не социально незащищенные слои населения, предполагается — заемщик имеет стабильный достаточный доход для выплаты кредита.

В связи с этим требования вполне стандартные:

- возраст – от 21 года до 65 лет (в Сбербанке возможно оформление на пенсионеров не старше 75 лет);

- российское гражданство, прописка в месте расположения банка;

- 6 месяцев трудового стажа на одном месте (иногда требуют не менее 1 года общего стажа);

- размер платежа не должен превышать 45% общего дохода все заемщиков.

По некоторым программам господдержки по ипотеке можно привлечь до 3 созаемщиков. Ко всем им предъявляются аналогичные требования. При этом супруги обязательно являются созаемщиками, даже если вторая сторона не подходит под условия – к примеру, жена, находящаяся в декретном отпуске.

Что касается дохода, то его можно подтверждать всеми доступными способами, например, предоставить:

- справку 2-НДФЛ или 3-НДФЛ (для ИП);

- выписку из лицевого счета, на который поступают авторские отчисления, алименты, материальная помощь, субсидии, дивиденды и т.д.;

- договоры с организациями, которые по какой-либо причине производят отчисления заемщику;

- опись принадлежащих заемщику ценных бумаг, паев, долей и т.д.

Сомневаетесь, можно ли продать квартиру в ипотеке? Выясните все способы распрощаться с обременением и жильем, которое вам больше не нужно.

Документы и особенности оформления

Для получения ипотеки нужно собрать необходимые документы:

- паспорта заемщика и созаемщиков;

- ИНН, СНИЛС, страховой полис, водительское удостоверение;

- военный билет;

- копию трудовой;

- справки о доходах и другие подтверждения платежеспособности;

- справку о составе семьи;

- сертификат на материнский капитал.

Если нужны будут еще какие-то документы, в банке об этом скажут, для оформления первой заявки указанного списка вполне достаточно.

Как оформить и получить ипотеку с государственной поддержкой? После сбора бумаг нужно:

- Обратиться в банк к кредитному инспектору и написать заявление на оформление ипотеки с господдержкой.

- Передать инспектору документы, рассчитать сумму максимально допустимого платежа и верхней планки стоимости квартиры.

- Дождаться одобрения со стороны банка.

- Выбрать из предложенных кредитным инспектором квартиру в новостройке, побывать в ней, убедиться, что все устраивает.

- Донести нужные документы и перейти к оформлению договора долевого участия в строительстве непосредственно с застройщиком. Если дом уже сдан в эксплуатацию, этот этап можно пропустить.

- Дождаться окончания строительства, получить на руки копии нужных документов от застройщика и перейти к оформлению права собственности.

- После оформления квартиры «на себя» со свидетельством нужно оповестить об этом банк. Если в договоре прописаны условия понижения процентной ставки, то они вступают в силу «по умолчанию». Если таких условий нет, то нужно произвести рефинансирование кредита.

- После выплаты кредита нужно снять обременение с квартиры.

Больше по теме вы можете узнать из этого видео:

Источник: cursinfo.com

Что такое ипотека с господдержкой и как ее получить

Экономический кризис негативно повлиял на ситуацию на рынке недвижимости и ипотечного кредитования. Уровень жизни населения сильно упал и многие нуждающиеся в жилье не в состоянии взять кредит на покупку квартиры. Как следствие, продажи недвижимости и темпы строительства нового жилья резко упали.

Ко мне иногда обращаются клиенты с вопросом о том, как получить доступный ипотечный кредит на покупку квартиры. Для поддержки граждан, желающих приобрести жилье и стимулирования строительных организаций, переживающих трудные времена, в 2016 году была запущена государственная программа поддержки ипотечного кредитования. Сокращенно ее называют – ипотека с господдержкой.

Что такое ипотека с господдержкой

Господдержка по ипотечному кредитованию – федеральная программа, по которой предусматривается передача займа по льготным ставкам. Благодаря этому многие семьи получают возможность стать собственниками жилья.

Для лучшего понимания того, что значит ипотека с господдержкой, приведем ее основные цели:

- повышение уровня жизни незащищенных слоев жителей;

- мотивация новых застройщиков;

- рост числа качественных зданий;

- увеличение спроса на новое жилье;

- формирование крепкой системы в области недвижимости.

Кому полагается господдержка

Категории граждан, подходящие под действие программы, имеют возможность оформить ипотеку на более выгодных условиях. К ним относятся:

- военнослужащие;

- молодые родители;

- многодетные семьи;

- бюджетники;

- малоимущие граждане и ряд других.

Получить право участвовать в программе можно, подав необходимые документы в службу социального обеспечения. Там будет выдан сертификат, с которым следует обратиться в выбранный банк.

В разных регионах условия поддержки различны. Следовательно, на официальном сайте правительства каждого конкретного субъекта РФ необходимо уточнять действующие программы.

Требования к заемщику

- Минимальный возраст – 18 или 21 год.

- Максимальный возраст – 65 или 75 лет. К моменту наступления указанного возраста заемщик обязан полностью успеть выплатить долг и проценты согласно графику платежей.

- Российское гражданство и наличие паспорта.

- Трудовой стаж – не менее полугода. К моменту обращения гражданин обязан работать на том же месте, где работал и полгода назад.

- Подтверждение официального дохода за срок не меньше полугода. Уровень дохода должен соответствовать банковским требованиям к платежеспособности.

- Подтверждение дополнительных доходов, если таковые имеются. Сюда относятся проценты с вкладов, прибыль от сдачи жилья в наем, дивиденды и пр.

Как получить ипотеку с господдержкой. Порядок оформления

Чтобы получить льготу, гражданин должен передать в административное районное подразделение следующие документы:

- паспортные данные;

- заявление;

- свидетельства о рождении детей;

- выписку из домовой книги;

- документы о бракосочетании;

- если есть собственность, выписку из ЕГРП.

Заявки рассматриваются в течение 1 месяца. При положительном вердикте предоставляется справка, с которой можно получать ипотечный заем.

Предварительно необходимо получить справку в администрации о том, что гражданин нуждается в жилплощади. Также нужно посетить банк и оформить заемные средства. В заявлении следует указать:

- размер суммы и цель ее обретения;

- ФИО всех участников сделки;

- место проживания;

- место работы;

- контактные данные;

- сведения о судимости;

- информацию о родных из банковского учреждения;

- данные о других действующих займах.

При обнаружении хотя бы одного несоответствия банк откажет в получении.

Проверка документов на интересующий объект недвижимости рассматривается в банке не больше 1 недели. По истечении этого срока кредитная организация назначает дату сделки. В этот день средства перечислят продавцу, но взять он их не сможет, пока сделка не будет зарегистрирована в Росреестре. До этих пор средства хранятся в арендованной покупателем банковской ячейке.

В дальнейшем заемщик относится к категории должников, т. е. обязан исправно соблюдать договоренности. При их регулярном нарушении банк вправе расторгнуть соглашение в одностороннем порядке и обязать человека погасить задолженность единовременно.

Процентные ставки

Список банков-партнеров госпрограммы невелик. Они, в свою очередь, работают с определенными строительными организациями, специализирующимися на жилье эконом-класса. Программой оговорены следующие ограничения: кредит оформляется только на новое жилье, и приобретать его можно лишь у застройщика. Поэтому купить квартиру там, где хочется, не получится.

Связаны эти условия с тем, что программа ипотеки с господдержкой направлена и на поддержку строительного бизнеса тоже. Первые 3 года льготная ставка 6% по кредитам предоставляется семьям, у которых родился второй ребенок, или первые 5 лет в случае рождения третьего ребенка. Когда срок действия льготной ставки заканчивается, процентная ставка устанавливается в размере 9,5%.

Первый взнос по ипотечному кредиту составляет минимум 20%. Максимальный – не ограничен. Если у заемщика в собственности уже есть объект недвижимости, то его можно не продавать, а оставить его в качестве залога банку.

Кредит выдается на разные сроки, максимальный – 30 лет. Сроки кредита определяет банк, и рассматривает возможности заемщика в совокупности:

- его заработную плату;

- возраст;

- стоимость приобретаемой по ипотеке недвижимости и сумму взноса.

Поскольку цена на недвижимость отличается по регионам, то и сумма кредита может быть разной. Речь идет о недвижимости, находящейся в среднем ценовом сегменте и сумма кредита находится в пределах от 3 до 8 миллионов рублей. Каждый член семьи по норме имеет право на 18 квадратных метров. Квартира может быть больше по метражу, но квадратные метры, выходящие за рамки установленной нормы, государством не оплачиваются.

Недостатки программы ипотечного кредитования с поддержкой государства

- Кредиты не выдаются на покупку квартиры на вторичном рынке.

- Государство компенсируется не более 3% от банковских ставок.

- Ограничение по метражу жилья. Но программой пользуются и сроки ее действия продлены до 2022 года.

Могут ли отказать

Мы выяснили, что такое ипотека с государственной поддержкой. Но следует уточнить, в каких случаях гражданам могут оказать и что при этом делать.

Отказ ожидает людей, которые сами не отвечают заявленным требованиям или предоставили неверно заполненные документы. Наиболее частыми причинами отказать гражданину в ипотечном кредитовании служат:

- закредитованность;

- испорченная кредитная история;

- недостаточная плетажеспособность.

Рекомендации

Прежде чем подавать заявку в государственные органы, следует погасить текущие задолженности. Так шансы на одобрение многократно возрастут.

Не стоит запрашивать слишком большую сумму. Платеж по кредиту не должен быть больше 40% месячного дохода заемщика. Выйти из затруднения можно путем поиска более дешевой жилплощади или накопления денег для первоначального взноса.

Для улучшения кредитной истории рекомендуется взять небольшой потребительский кредит и вовремя его погасить.

Источник: 1kvartiravmoskve.ru