Перед принятием решения о получении потребительских займов у известного розничного кредитора необходимо выяснить, как отказаться от финансовой защиты в Хоум Кредит Банке (ХКБ). Мы расскажем о способах отключения от специальной банковской услуги, значительно увеличивающей полную стоимость кредитов.

Что такое финансовая защита

ХКБ страхует предоставленные займы от случаев неуплаты, предлагая клиентам оформлять полисы добровольного личного и имущественного страхования.

Однако кроме страховых программ, в банке действует добровольная платная услуга «Финансовая защита». При ее подключении заемщикам, платежеспособность которых ухудшилась, могут предоставить льготы по погашению ежемесячных взносов.

Сегодня действуют две группы программ — для наличных займов и покупки товаров в кредит у партнеров банка «М.видео» и «Эльдорадо». При обычном страховании ущерб банку возмещают страховые компании. Финансовая защита предоставляет клиентам возможность при материальных затруднениях самим исполнить кредитные обязательства.

Как отключить финансовую защиту в Хоум Кредит Банке

Для чего оформляется страховка по кредиту

Внутри каждой группы разработаны две программы — стандартная и «Лайт».

По их условиям банк:

- Может увеличить срок погашения займа. При этом размеры ежемесячных взносов снижаются. Услуга предоставляется один раз, минимально допустимая сумма платежа — 500 рублей.

- Разрешается ежегодно пропускать 1 платеж для наличных займов и 2 — при покупках у партнеров.

- Предоставляются кредитные каникулы на срок до 6 месяцев из-за болезни или потери работы. По программам «Лайт» эта льгота не предусмотрена.

- После пропуска платежей процентные ставки по обязательствам не меняются. Банк составляет новые графики погашения с включением процентов за пропущенное время в состав ежемесячных взносов.

- Операции 1-3 разрешается предоставлять после дистанционных обращений клиентов через телефонный центр или онлайн-сервис «Мой кредит».

- Клиент или его представитель могут подать в подразделение ХКБ (офис, административный пункт) заявление об отказе от взыскания. Необходимо предоставить документы, подтверждающие утрату трудоспособности и другие события, предусмотренные банковским договором. До принятия решения Home Credit не начисляет штрафные санкции, а отдел взысканий не направляет требований о погашении задолженности.

Для оплаты подключения банк предлагает два способа — единовременный за счет заемных средств и ежемесячный за счет собственных.

При покупках у партнеров возможен только первый вариант оплаты. Второй вариант используют при условии, что кредитный договор не предусматривает добровольное страхование.

Стоимость услуги зависит от параметров заемных средств — сумм и количества ежемесячных платежей. Если комиссия уплачивается кредитными деньгами, применяют расчетные коэффициенты, понижающиеся с увеличением сумм. Рассчитаем по тарифам, приведенным на сайте ХКБ, плату за программу (в рублях), если наличный кредит 330 000 руб. выдан на 3 года:

- Стоимость финансовой защиты за счет займа — 60 588. После ее уплаты у клиента останется 269 412. По программе «Лайт» комиссия за подключение программы ниже — 51 084.

- Ежемесячная комиссия за счет собственных средств составит:

- для общих условий — 1 799;

- для «Лайт» — 1 549.

Когда можно вернуть страховку в Хоум Кредит

Банковскую программу подключают только с согласия клиента при подаче заявки или перед составлением кредитных документов. Отключить ее можно при выполнении условий, указанных в договоре на предоставление услуги. Выясним, как отключить финансовую защиту в Хоум Кредит.

Как отказаться от финансовой защиты на стадии заполнения анкеты

Кредитные заявки (анкеты) можно подавать в банковских подразделениях, по телефону, через сайт homecredit.ru. Необходимо указать параметры заемных средств, личные сведения, паспортные данные, среднемесячный доход, разрешить использовать персональные данные.

Чтобы дать согласие на получение услуги «Финансовая защита», нужно поставить отметку в специальной ячейке анкеты. Заявитель отказывается от подключения программы, если отметку не ставит.

При оформлении заявки через телефонный центр также можно отказаться от услуги.

О предварительном одобрении анкеты заемщику сообщают в тот же день, часто в течение 15 минут. Действующие клиенты могут получать заемные средства без посещения банковских офисов. Для этого им нужно подавать заявки по телефону, а после предварительного одобрения оформлять кредиты через интернет-сервис.

Для новых заемщиков кредитную документацию составляют при личном присутствии. Клиенты должны прийти в подразделения ХКБ с паспортами и документами, подтверждающими доход за 3 месяца. Кредитные специалисты предоставят банковские тарифы, проконсультируют. Для принятия решения о подключении дополнительной услуги клиент может попросить рассчитать ее стоимость, так как платные программы менеджеры часто навязывают.

Можно позже подключить услугу по телефону, тогда комиссия будет уплачиваться вместе с выплатой основного долга и процентов.

Как отключить защиту сразу после получения кредита

На странице сайта homecredit.ru с описанием услуги размещена информация, как отказаться от страховки Хоум Кредит и вернуть комиссию. Отказ от программы возможен, если клиент не использовал ни одной операции программы.

Если заемщик оплатил комиссию кредитными деньгами, ему необходимо подать заявление в подразделении ХКБ.

Заявление можно написать по банковскому образцу или в произвольной форме. Если клиент отказался от программы в течение четырнадцати дней после подключения, ему частично вернут комиссию. Будет удержана сумма за использование программы до даты подачи заявления. Заемщику выплатят всю сумму при оформлении отказа от услуги в день ее подключения.

При оплате программы собственными деньгами разрешается отказаться от услуги по телефону. Дата заявления фиксируется записью разговора с оператором.

Возврат страховки при досрочном погашении кредита

Оплатить обязательства досрочно полностью можно после подачи заявления через подразделение Home Credit. Одновременно можно отказаться от финансовой защиты и попросить о выплате части комиссии с даты планируемого погашения обязательств. Возможно вернуть часть денег также в течение трех лет после полного досрочного погашения.

Банк возвращает деньги в зависимости от способов оплаты:

- Если заемные средства предоставляли вместе с комиссией, ее возвращают пропорционально времени с момента полной досрочной выплаты обязательств до даты их окончания, указанной в кредитных документах.

- При ежемесячной уплате комиссии ее возвращают пропорционально времени от даты погашения до окончания текущего процентного периода.

Как отказаться от страховки по истечении срока

С 25 апреля этого года изменились условия договоров финансовой защиты. Раньше заемщику не возвращали комиссию, если его заявление поступало по истечении 14-дневного срока после подключения услуги. Исключения допускались только при полном досрочном погашении займов.

По условиям новых договоров можно частично вернуть комиссию до окончания действия программы в любое время.

Если заемщик отказался от защиты через 15 и более дней после подключения, банк вернет ему деньги по специальному расчету. Сумму, пропорциональную времени от даты оформления заявления до момента окончания кредитного договора, умножают на понижающий коэффициент 0,75.

Отключить услугу, ежемесячно оплачиваемую собственными средствами, можно при помощи сотрудника телефонного центра. Например, клиенты пользуются опциями по переносу платежей во время отпуска, после чего отказываются по телефону от защиты.

Какие документы нужны для возврата

Отказ от программы с просьбой вернуть деньги лучше подать на бланке Home Credit Bank. При личном обращении необходимо предъявить общегражданский паспорт. Подать заявление на возврат средств может представитель клиента. Он должен предоставить свой паспорт и доверенность, заверенную нотариусом.

Если получили отказ, что делать дальше

Кредитная организация рассматривает заявления в течение десяти банковских дней, которые отсчитывают с даты поступления. О своем решении заемщикам сообщают по контактным телефонам. Банковские специалисты обосновывают отрицательные результаты нарушением договорных условий.

Если клиент считает, что программа была навязана и кредитные менеджеры не разъяснили ее сущность, он может обратиться в суд. Положительное решение возможно, если будут предоставлены свидетельские показания в пользу истца.

Финансовая Польза, отключение

Прошу отключить опцию «финансовая польза», так как проинформирована сотрудником о ней не была и узнала только лишь тогда, когда решила посмотреть выписку! Все дополнительные опции прошу отключить, сотрудники недобросовестно выполняют свои планы!

Все дополнительные опции прошу отключить, сотрудники недобросовестно выполняют свои планы, портят этим рейтинг банка и вероятность возвращения/удержания клиента!

2022-07-13T10:53:56+03:00

Добрый день,

Благодарю вас за отзыв.

По вашему заявлению Финансовая Польза по кредитной карте была дистанционно отключена.

При возникновении дополнительных вопросов у вас имеется моя рабочая почта-пишите, всегда буду рада вам помочь.

Нам жаль, что в рамках взаимодействия с Банком у вас сложились негативные эмоции. Со своей стороны сделаем, все возможное, чтобы наше дальнейшее сотрудничество продолжалось только в позитивном ключе.

Прошу проверить информацию, прописав в комментарии к отзыву.

Отличного вам дня.

С уважением, эксперт Елена.

Оставьте отзыв

Помогите другим пользователям выбрать лучший банк

О банке

Народный рейтинг

средняя оценка

решено проблем

Предложения компании

- Вклады

- Кредиты

Хоум Банк

«Накопительный счет»

Хоум Банк

Хоум Банк

Хоум Банк

«Для пенсионеров»

Хоум Банк

«На покупку автомобиля»

Хоум Банк

Положительная консультация user-441614348394 Добрый день! Обращался в КЦ Хом Кредит 02.07.2023 по вопросу кредитной карты и дополнительных услуг. Хочу выразить блогадарность Специалисту Татьяне за оперативное решение вопроса.

Не могу оплатить кредит user-301114289703 Здравствуйте. Не могу войти в приложение, пишут, что ведутся работы. А мне платить 28 июня. Ни карты, ни реквизитов у меня нет. Помогите разобраться.

Будет просрочка платежа, это.

Честный отзыв user-207312406857 Банк Хоум кредит один из не многих банков на которых можно понадеятся,не боясь за свои сбережения.

.

Честный отзыв user-207312406857 Банк Хоум кредит один из не многих банков на которых можно понадеятся,не боясь за свои сбережения.

.

Пользуюсь этим банком давно, всем довольна . user-87747225696 Пользуюсь банком много лет . И кредиты брала , и есть кредитные карты и дебетовые карты .Небыло никогда ни каких проблем. Очень удобно пользоваться продуктами этого банка . Когда.

Оформление карты user-873714170190 Оформлял 2 карты в банке. Хорошо оптимизированное приложение. Сотрудники колл-центра работают оперативно, только оформил заявку, сразу поступил звонок. Во время которого.

Благодарю! user-399614139848 Хочу выразить огромную благодарность банку в финансовой помощи. И особую благодарность Х-ой Наталье в профессиональной помощи . Ответила на все интересующие вопросы на все 100.

Источник: www.banki.ru

Кредитная карта “120 дней без %” от Home Credit – в чём подвох + условия использования

Известный банк “Хоум Кредит” представил и активно рекламирует по ТВ и в интернете новинку – кредитную карту с беспроцентным льготным периодом в 120 дней, бесплатным снятием наличных и обслуживанием.

На первый взгляд, получается очень интересное предложение. Но так ли хорошо всё обстоит на самом деле? Ведь все мы знаем — всегда или почти всегда есть «подводные камни», которые иногда меняют всё с ног на голову.

Так что — давайте не будет слепо верить «Хоум Кредиту» на слово, а проверим все обещания чешских банкиров.

Что с льготным периодом?

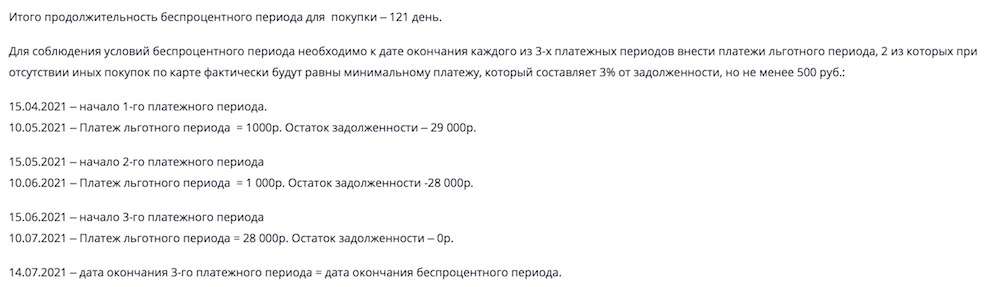

Какой период рассрочки предлагают? До 4 месяцев. Максимальная продолжительность – 123 дня (т.к. в разных месяцах разное количество дней).

На что распространяется? На покупки, снятие наличных и переводы.

Тип грейс-периода – “честный”. На покупки дается 1 месяц. На то, чтобы их вернуть, дается ещё 3 месяца. Т.е. каждый месяц вы получаете на новые покупки до 123 дней.

Если бы грейс был “нечестным”, то покупка на 2-й месяц “съела” бы у вас 30 дней льготного периода, и было бы не “до 123”, а уже “до 93”.

Как всё работает? Пример: вы оформили карту 29 октября. По правилам “Хоум Кредит”, расчетной датой становится 25-е число каждого месяца (ещё может быть 5-е и 15-е). С него – а не с даты покупки – и начинается льготный период.

Что будет дальше:

- В день оформления вы совершаете первую покупку.

- 25.11 вам выставляют первый минимальный платеж по карте – 3% от суммы задолженности. Оплатить “минималку” нужно до 24.12. Если вы использовали по карте какие-то доп. услуги (подробнее о них см. ниже) – комиссия за них тоже войдет в сумму мин. платежа.

- Минимальный платёж №2 выставят 25.12. Правила по оплате те же – внести 3% от суммы долга до 24 числа следующего месяца, т.е. до 24.01.

- 25.01 выставляется итоговый платёж. Вы отдаете банку всю сумму задолженности. Как и раньше, на всё дается месяц – до 24.02.

Итого льготный период составил 122 дня – 6 д. в октябре + 30 в ноябре + 31 в декабре + 31 в январе + 24 в феврале.

Внимание, акция!

Оформите кредитную карту “180 дней” от “Газпромбанка” и получите:

- Рассрочка 180 дней без % на все покупки – навсегда!;

- 0 ₽ за снятие наличных (до 50 000 ₽ / мес.);

- Бесплатное обслуживание!

Предложение действует только до конца текущего месяца!

Есть ли комиссия за снятие наличных?

Да, льготный период на снятие наличных будет. Но будет и комиссия – за обналичку взимаются “драконовские” 5%. И банк никогда не спишет с вас меньше 500 рублей – даже если вы сняли 100 рублей.

А если не вернуть деньги в течение льготного периода – к комиссии добавляются ещё “микрозаймовые” 49,9% процентов годовых:

Программа “Финансовая Польза”

Если внести платеж вовремя не получается – у Хоум Кредит” есть уже знакомая нам по карте рассрочки “Свобода” защитная программа “Финансовая Польза” (далее ФП).

У ФП есть два варианта:

1. Ежемесячно платить 199 рублей за подписку на ФП. Тогда право пропустить ближайший платеж вы получите бесплатно. Подходит, если вы знаете, что просрочки будут еще долго.

2. Без подписки пропустить платеж можно за 499 рублей. Подходит, если просрочка – досадная случайность, и в будущем повторения такой ситуации вы не ожидаете.

Платные SMS

В первый месяц за “смски” плата не взимается. Дальше уже попросят деньги – а именно 99 руб. / мес.

Обслуживание

С 25.10.2021 г. карта “120 дней без %” обслуживается бесплатно без каких-либо условий.

Ещё первый перевыпуск “пластика” по вашей инициативе будет бесплатным. Отличный вариант, если с картой что-то не так. А вот второй и последующие – уже по 200 рублей за операцию.

Сравнение с конкурентами

Конечно, есть и карты поинтереснее:

Если вы хотите рассрочку на целый год без процентов– присмотритесь к карте “1 год без %” от “Альфа-Банка”:

- В первые 30 дней по ней дают именно такую рассрочку – да-да, на 12 месяцев! Далее картой лучше не пользоваться до того, как погасите задолженность – иначе после 2-й покупки “слетит” грейс на год. Т.е. купили что-то дорогое – и просто положили на полку.

- Обслуживание в 1-й год – бесплатное.

- Есть возможность каждый месяц снимать до 50 000 ₽ без комиссии.

- Есть рефинансирование кредитных карт в других банках (до 100 дней). Ну или до 365, если что-то купить в 1-й месяц и перепродать.Подробнее…

Если вы хотите льготный период побольше – рассмотрите новую карту “145 дней без процентов” от банка “Ренессанс”:

- Больше грейс-период – 145 дней против 120 у “Хоум Кредит”

- Нет комиссии за снятие наличных.

- Обслуживание, как у “Хоум Кредит” – тоже бесплатное без каких-либо условий. Подробнее…

Заключение

У карты “120 дней без %” от банка “Хоум Кредит” действительно есть немало сильных сторон:

- “Честный” грейс-период до 123 дней без процентов;

- Программа защиты от просрочки платежа “Финансовая Польза”;

- Бесплатное обслуживание на весь срок действия карты.

Главный и ключевой недостаток – ужасные условия по снятию наличных. Уже через два месяца после оформления карты за обналичку с вам попросят 5%, но не меньше 500 рублей + адские 49,9% годовых за просрочки. Это ОЧЕНЬ много.

Но в любом случае “120 дней без %” – не самая интересная кредитка на рынке. Конкуренты предлагают более интересные условия:

- Льготный период бывает и дольше – до 145 (“Разумная”, банк “Ренессанс”);

- Есть карта с льготным периодом до 365 дней, рефинансированием и бесплатным снятием наличных (“Альфа-Банк”).

На наш взгляд – читателям есть смысл присмотреться к одной из этих карт, а не оформлять кредитный пластик от “Хоум Кредит”. Но итоговый выбор – разумеется, только за вами.

Статьи на тему:

- Акция «Стань миллионером с Тинькофф Инвестиции» — что не так?

- «Карта возможностей» ВТБ — условия + отзывы;

- Кредитная карта «145 дней без %» — в чём подвох + условия + отзывы;

- ТОП-3 кредитных карт со снятием наличных без процентов и льготным периодом;

- 7 самых выгодных кредитных карт с льготным периодом-2022.

Источник: polezner.ru

>»>