Вопрос классификации и признания нематериальных активов связан с суждениями и в некоторых случаях вызывает затруднения. Рассмотрим практические примеры нематериальных активов, а также то, как можно отличить нематериальные активы от расходов.

Приходилось ли вам приобретать ценную коммерческую информацию?

Представьте себе такую ситуацию: одна компания продает другой компании базу данных потенциальных клиентов. Компания-покупатель выплатила значительную сумму денежных средств за список клиентов телекоммуникационных услуг.

База данных содержит имена, адреса и номера телефонов клиентов. Покупатель намеревался использовать этот список, чтобы связаться с потенциальными клиентами и предложить им свои услуги.

Аудиторы покупателя заявили, что сумма, уплаченная за перечень клиентов, является расходом в составе прибыли или убытка.

Список клиентов отлично соответствует определению нематериального актива, и в этом случае, скорее всего, покупатель приобрел нематериальный актив вместо расходов в составе прибыли или убытка.

Что такое нематериальные активы?

Рассмотрим на практическом примере, как отличить нематериальные активы от расходов, в том числе и в случае со списком клиентов.

Что такое нематериальный актив?

Если вы не уверены в том, является ли какой-то предмет нематериальным активом или просто расходом, следует всегда обратиться к базовому определению актива в МСФО (IAS) 38 и Концептуальных основах МСФО:

Актив — существующий экономический ресурс, контролируемый организацией в результате прошлых событий.

Экономический ресурс — это право, которое обладает потенциалом создания экономических выгод.

МСФО (IAS) 38 расширяет это определение для нематериальных активов, указав, что помимо базового определения нематериальный актив (англ. ‘intangible asset’) является идентифицируемым неденежным активом без физической формы.

Если подвести итог этим определениям, каждый нематериальный актив обладает 3-мя основными характеристиками:

- Он контролируется компанией;

- Он не имеет физической формы;

- Он идентифицируется.

Здесь необходимо сделать оговорку: может случиться так, что у актива есть все 3 характеристики, но вы не можете признать его в своем отчете о финансовом положении.

Причина в том, что он все еще может не соответствовать критериям признания.

Например, предположим, что вы ведете учет в телекоммуникационной компании, у которой есть миллионы клиентов.

В этом случае у вас есть список клиентов, который является нематериальным активом (см. аргументацию ниже), но вы не можете отразить его в своем балансе, потому что не можете оценить его стоимость.

Теперь разберемся, что означает каждая характеристика.

1. Контроль компании над активом.

Если вы можете получить будущие экономические выгоды от использования актива и, в то же время, вы можете запретить другим получать эти выгоды, тогда вы контролируете актив.

В большинстве случаев вы управляете нематериальными активами, когда у вас есть законные права на него.

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

Например, когда вы купили лицензию или подписали какой-то контракт.

Но иногда контроль осуществляется по-другому.

Например, вы можете разработать отличное программное обеспечение внутри своей компании и контролировать его продажи.

В некоторых случаях вы не можете продемонстрировать достаточный контроль над активом, и, следовательно, вы не можете его признать.

Типичным примером такой ситуации является квалифицированный сотрудник — человеческие ресурсы редко являются нематериальными активами, потому что вы не можете продемонстрировать над ними контроль.

2. Актив не имеет физической формы.

Это очевидно — если какой-то актив имеет физическую форму, то он материальный и, следовательно, не может быть нематериальным.

Однако из этого принципа есть небольшое исключение.

Иногда нематериальный актив привязан к чему-то физическому, чтобы им можно было обладать или хранить его (например, компакт диск с записанным не него фильмом или компьютерной игрой).

В этом случае актив по-прежнему нематериален, поскольку стоимость связанного физического актива очень мала по сравнению со стоимостью нематериального актива.

3. Идентифицируемость актива.

Это также важно.

Активы идентифицируются в одном из этих двух случаев:

- Актив может быть обособлен — т.е. вы можете фактически отделить актив и продать его, переместить его, лицензировать или совершить с ним какое-либо другое действие. Гипотетически.

- Активы возникает из юридических прав — из договора, законодательства и т. д. В этом случае актив не обязательно должен быть обособляемым.

Например, представьте, что вы много работали и создали знаменитый бренд.

Является ли он идентифицируемым? Да, поскольку что вы можете (гипотетически) лицензировать или продать его.

Итак, теперь вы знаете, что такое нематериальные активы.

В дальнейшем уделяйте внимание этим 3-м характеристикам, чтобы определить, имеете ли вы дело с нематериальным активом или нет.

Можно ли капитализировать нематериальный актив?

Если вы определили, что имеете дело с нематериальным активом, у вас все еще остается два вопроса, на которые необходимо ответить, прежде чем использовать его:

1. Можете ли вы надежно оценить его стоимость?

Если вы не можете оценить стоимость актива, то вы не сможете его капитализировать, даже если это нематериальный актив.

Например: вы не можете капитализировать базу данных клиентов, если вы не можете определить свои затраты на ее разработку.

2. Предполагается ли, что компания получит будущие экономические выгоды от использования?

Будущие экономические выгоды могут быть либо увеличением доходов, либо сокращением расходов.

В любом случае вы смотрите на них, как на потенциал для увеличения вашей прибыли.

Тем не менее, многие люди считают, что вы должны быть в состоянии оценить их, иначе они не будут являться будущими экономическими выгодами.

Это не так! На самом деле это, как правило, невозможно.

Представьте, что вы инвестируете в более приятный офис, украшаете его произведениями искусства, красивой мебелью . можете ли вы действительно оценить увеличение ваших доходов в результате приобретения этих активов?

Нет, не можете. Но вы вполне уверены, что более привлекательный офис поможет вам получить больше денег из карманов ваших клиентов.

Помимо этих условий, есть еще ситуации, в которых существуют нематериальные активы, которые не являются нематериальными активами в соответствии с МСФО (IAS) 38, но что-то еще.

Важное примечание: вышеизложенное полностью относится к нематериальным активам, которые НЕ разрабатываются. Если вы разрабатываете нематериальные активы, тогда вам нужно выполнить еще 6 условий, чтобы капитализировать расходы.

Теперь рассмотрим некоторые конкретные примеры.

Примеры нематериальных активов.

Лицензии на ведение деятельности.

Допустим, вы являетесь оператором услуг такси, но вы также выступаете в качестве посредника для отдельных частных таксистов, помогая им получить собственную лицензию.

Таким образом, в рамках вашего бизнеса вы получаете передаваемые лицензии от правительства, и продаете некоторые из них частным водителям, которые покупают их у вас, так как для них это более легкий способ получить лицензию.

Вы приобрели 1 000 лицензий на такси.

Вы нанимаете 400 таксистов, и также планируете 600 лицензий на такси другим частным водителям.

В этом случае все 1000 лицензий на такси являются нематериальными активами, поскольку они удовлетворяют всем требованиям.

Однако вы не можете учесть все эти лицензии как нематериальные активы в соответствии с МСФО (IAS) 38.

Вместо этого вы признаете:

- 400 лицензий, используемых вашими собственными сотрудниками, — как нематериальные активы в соответствии с IAS 38; а также

- 600 лицензий, которые предназначены для продажи, — как запасы в соответствии с МСФО (IAS) 2, поскольку вы удерживаети их для продажи в рамках операционной деятельности.

Интернет-сайты.

Предположим, что ваша компания управляет интернет-магазином одежды через собственный веб-сайт.

Интернет-магазин популярен и привлекает множество клиентов. На этом сайте есть раздел с блогом компании, в котором выкладываются статьи о новейших тенденциях моды.

Этот веб-сайт является нематериальным активом, поскольку:

- компания контролирует его,

- у него нет физической формы, и

- он идентифицируется (т. е. компания может его продать).

Однако, может ли компания признать этот сайт как нематериальный актив?

Да, поскольку он приносит будущие экономические выгоды.

Но может ли компания надежно оценить его стоимость?

Если он был разработан сторонней компанией, то да.

Если же он был разработан силами компании, тогда она должна применять правила МСФО (IAS) 38 и особенно Разъяснение SIC 32 «Нематериальные активы — затраты на веб-сайт» для принятия решения о капитализации актива.

Хоккейная команда.

Представьте, что вы покупаете хоккейную команду.

Цена, которую вы заплатили, отражает качество игры и известность конкретных хоккеистов в этой команде.

Является ли эта хоккейная команда, или, лучше сказать, контракты с игроками, — нематериальным активом?

Обычно вы не можете признать в качестве нематериальных активов контракты с сотрудниками или какие-либо другие расходы, связанные с сотрудниками, потому что вы не можете их контролировать.

Но в этом случае ситуация может быть иной.

Например, по юридическим нормам, установленным хоккейным регулирующим органом, хоккеистам может быть запрещено играть в других командах.

Кроме того, контракты с отдельными игроками могут юридически обязывать игрока оставаться в одной команде в течение нескольких лет.

В этом случае вы сможете продемонстрировать контроль и признать хоккейную команду как свой нематериальный актив.

Лицензии на программное обеспечение.

Допустим, вы приобрели несколько компьютеров для своих сотрудников.

Когда компьютеры прибыли, вы закупили соответствующее количество лицензий операционной системы Windows.

Кроме того, вы приобрели лицензии на использование специального программного обеспечения для бухгалтерского учета.

В дополнение к стоимости покупки вам необходимо заплатить годовую плату за обновление программного обеспечения. Вы также можете продолжать использовать лицензию на программное обеспечение для бухгалтерского учета без ежегодных сборов за обновление, но в этом случае вы не получите никаких обновлений.

В этой ситуации у нас есть 3 объекта учета:

1. Операционная система Windows. Да, это нематериальный актив, поскольку он соответствует всем критериям. Однако операционная система является неотъемлемой частью компьютеров, поскольку компьютеры не могут использоваться без ОС.

Поэтому вам следует признать компьютеры вместе с операционной системой как основные средства, поэтому никаких отдельных нематериальных активов не будет.

Для получения дополнительной информации см. параграф IAS 38:4.

2. Лицензия на программное обеспечение. Это нематериальный актив.

Вам необходимо признать лицензию в качестве нематериального актива, потому что бухгалтерское программное обеспечение НЕ является необходимым для запуска компьютера.

3. Ежегодные обновления. Обновления ПО не соответствуют определению нематериального актива, поскольку они не отделимы. Они относятся на расходы в составе прибыли или убытка по мере их возникновения.

Вы можете относиться к ним как к чему-то похожему на расходы на техническое обслуживание и ремонт основных средств.

Списки (базы данных) клиентов.

Представьте, что вы купили список клиентов у телекоммуникационной компании с именами, адресами и телефонами клиентов.

Является ли этот список нематериальным активом?

В большинстве случаев да, потому что:

- Он не имеет физической формы,

- Он идентифицируется (поскольку вы смогли его купить),

- Вы контролируете его,

- Вы можете надежно оценить его стоимость (вы заплатили за него) и,

- Вы ожидаете будущие экономические выгоды (увеличение продаж в результате обзвона списка потенциальных клиентов).

Предупреждение: в некоторых странах и в некоторых случаях такой список клиентов не является нематериальным активом.

Причина в том, что в некоторых странах существует законодательство, препятствующее случайному контакту с потенциальными клиентами из списка.

В этом случае вы не сможете получить будущие экономические выгоды от списка, потому что вы не можете его использовать (так зачем его вообще покупать?). Таким образом, вы не контролируете актив полностью.

Тем не менее, телекоммуникационные компании часто просят своих клиентов согласиться с передачей своих данных третьим сторонам в рекламных целях, поэтому в этом случае вы сможете использовать список.

Вы должны изучить все эти вопросы, чтобы прийти к заключению, является ли список клиентов активом или нет.

Рекламная кампания.

Некоторые компании вкладывают большие деньги в свои рекламные кампании. Буквально миллионы.

Представьте, что вы планируете инвестировать 1 мил. евро в рекламную кампанию в течение следующего года.

Ваше рекламное агентство сообщило вам, что эта кампания будет укрепит ваш бренд и позиции на многие годы вперед.

Таким образом, некоторые люди посчитают, что они должны капитализировать рекламную кампанию, поскольку она приносит будущие экономические выоды.

Не будем оспаривать этот довод.

Однако, рекламная кампания НЕ идентифицируется — вы не можете ее отделить и продать кому-то другому.

Поэтому вы должны признать расходы на рекламную кампанию в составе прибыли или убытка. При этом, если вы вносите предоплату за кампанию, скажем, за 2 года вперед, тогда вы должны признать расходы в течение 2 лет, поскольку услуги будут потреблены вашей компанией.

Источник: fin-accounting.ru

Нематериальные активы (НМА)

— это объекты интеллектуальной собственности, которые используются более 1 года и приносят доход. При этом они не имеют материальной формы и отделимы от других активов.

Условия отнесения актива к НМА

При отсутствии хотя бы одной из перечисленных выше характеристик (обособленность от других активов, нематериальная форма, долгий срок использования, выгода от применения) объект не может считаться нематериальным активом.

В специальном ПБУ 14/2007, которое регулирует учёт нематериальных активов, указаны дополнительные условия отнесения к НМА:

- можно определить первоначальную стоимость объекта;

- не предполагается продажа (перепродажа) объекта в течение 12 месяцев;

- у организации есть права на сам объект и на доход от объекта.

Что относится к НМА

- компьютерные программы;

- изобретения и промышленные модели;

- научные, литературные произведения, произведения искусства;

- товарные знаки;

- ноу-хау (производственные секреты);

- деловая репутация.

Что не относится к НМА

- финансовые вложения;

- организационные расходы, связанные с созданием юридического лица;

- квалификация сотрудников, их профессиональные и деловые качества;

- научно-исследовательские и опытно-конструкторские работы (НИОКР) не приведшие к положительным результатам, не законченные, неоформленные НИОКР;

- носители информации, на которые записаны объекты интеллектуальной собственности.

Пример:

Завод ЖБИ освоил новую технологию выпуска свай. Оборудование относится к основным средствам, бетон и арматура — к материалам, сваи — это готовая продукция, а технология, на которую получен патент — НМА.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Бухгалтерский учёт нематериальных активов

В плане счетов бухгалтерского учёта предусмотрен специальный счёт 04 «Нематериальные активы». НМА учитываются по первоначальной стоимости, амортизируются и отражаются на текущую дату с учётом морального износа.

С точки зрения бухучёта нематериальные активы можно классифицировать по разным категориям:

- по источнику поступления: приобретенные, полученные в дар, произведенные своими силами, внесённые учредителями в уставный капитал;

- по применению: применяются в производственной деятельности или нет;

- по начислению амортизации: амортизируемые и неамортизируемые. Нематериальный объект можно амортизировать, если с течением времени он теряет свою ценность (например, технология устаревает, ноу-хау перестаёт быть уникальным). В то же время товарный знак, наоборот, увеличивает ценность со временем, — он не амортизируется. Перечень неамортизируемых объектов представлен в пункте 2 статьи 256 НК РФ.

Чтобы корректно отразить каждый объект нематериальных активов в бухгалтерском учёте, на него заводится карточка учёта (можно применять унифицированную форму НМА-1). В карточке учёта отражаются основные характеристики объекта, этапы его использования и выбытия.

Вне зависимости от стоимости НМА, списывать его можно только через амортизацию В соответствии с ПБУ 14/2007, делать это можно одним из трёх способов:

- линейное списание;

- списание пропорционально объёму произведённой продукции или выполненных работ;

- списание способом уменьшаемого остатка.

Для амортизации нематериальных активов применяется счёт 05:

- Дт 05 — Кт 04 — начислена амортизация объекта НМА.

Корреспонденция счетов при покупке НМА будет следующая:

- Дт 08 — Кт 60(76) — учтена стоимость покупки актива;

- Дт 19 — Кт 60(76) — учтён НДС по купленному объекту;

- Дт 04 — Кт 08 — объект НМА поставили на учёт;

- Дт 69 — Кт 19 — НДС по активу поставлен к вычету.

Если объект НМА был создан собственными силами:

- Дт 08 — Кт 76,71,70,69,60,10;

- Дт 04 — Кт 08.

В бухгалтерском балансе нематериальные активы отражаются по остаточной стоимости в строке 1110 в составе внеоборотных активов. При сдаче баланса и отчёта о финансовых результатах развёрнутую информацию о НМА нужно приводить в таблицах 1.1—1.5 Пояснений.

Налоговый учёт нематериальных активов

Один из основных критериев налогового учёта для НМА — это его амортизируемость. От неё зависит порядок списания их стоимости на расходы. В соответствии с Текст ссылкипунктом 1 главы 256 НК РФ, актив считается амортизируемым, если его стоимость превышает 100 тысяч рублей, и срок использования больше 12 месяцев.

Если актив не соответствует этим критериям, все затраты на его приобретение или создание можно учесть как расходы одним из двух способов:

- единовременно, при вводе в эксплуатацию;

- равномерно, в течение срока его использования.

Амортизируемые НМА списываются в расходы только через амортизацию. Можно применять линейный и нелинейный способы списания. Начисления производятся также, как и при амортизации основных средств. Организация сама выбирает способ амортизации нематериальных активов и прописывает его в учётной политике. Единственное исключение для объектов со сроком эксплуатации более 20 лет (8,9,10 амортизационные группы), они должны списываться только линейным способом.

Если за объект НМА организация перечисляет периодические взносы, его можно списывать в прочие расходы, амортизировать не нужно (пп.8 п.2 статьи 256 НК РФ).

Затраты на НИОКР можно относить на прочие расходы в течение двух лет, либо амортизировать.

Срок полезного использования (СПИ) нематериальных активов определяют по патенту или по договору, где прописывается срок действия исключительного права на объект НМА. Если такой возможности нет, ставится СПИ считают равным 10 годам. Есть активы, СПИ по которым можно устанавливать на своё усмотрение, но не менее 2 лет. Это, например:

- компьютерные программы;

- изобретения, промышленные модели;

- базы данных;

- произведения на аудио и видеоносителях;

- ноу-хау, результаты промышленных и научных опытов.

Нет времени заниматься бухгалтерской отчётностью?

Специалисты сервиса «Моё дело» возьмут эту обязанность на себя, чтобы вы могли заняться более важными делами.

Источник: www.moedelo.org

Учет НМА в 1С 8.3: пошаговая инструкция

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

1С Бухгалтерия 8 ПРОФ

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

15 400 руб.

ПБУ 14/2000 установлен перечень нематериальных активов, который включает в себя права на изобретения, промышленные образцы и товарные знаки, а также на программы для ЭВМ и базы данных. Деловая репутация организации и расходы на уставный и складочный капитал также отнесены к НМА. Однако, для отнесения объекта к нематериальным активам необходимо соблюдение ряда условий: срок его полезного использования должен быть более 12 месяцев, организация должна иметь все необходимые документы, подтверждающие ее права, получать выгоду от использования НМА в настоящем или будущем, а также использовать для собственных нужд.

Учет нематериальных активов в 1С предусматривает осуществление следующих операций:

- Приобретение и оприходование НМА;

- Принятие НМА к учету;

- Списание НМА в 1С 8.3;

- Инвентаризация НМА.

Приобретение и оприходование НМА

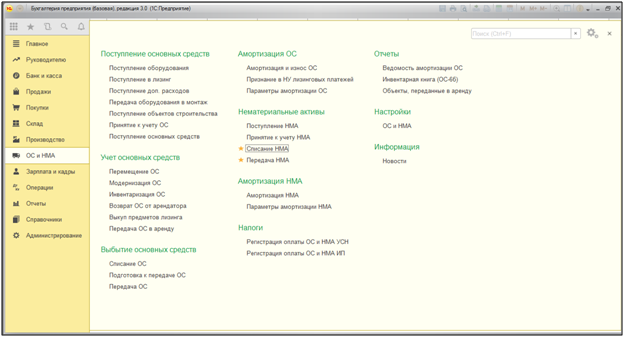

Для учета приобретения НМА перейдем в меню «ОС и НМА», далее «Нематериальные активы-Поступление НМА».

Открывается электронный документ «Поступление НМА».

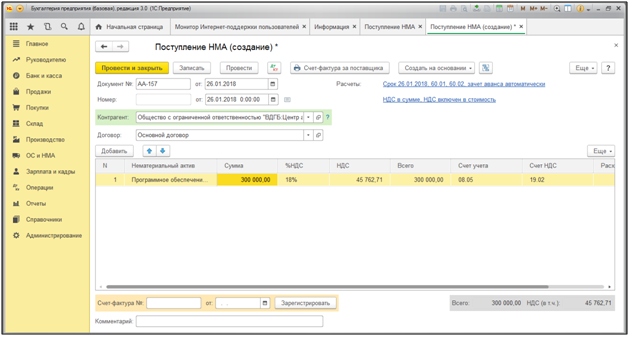

При нажатии кнопки «Создать» откроется окно документа «Поступление НМА (создание)» (Рис.3), в котором необходимо последовательно заполнить все реквизиты. При выборе контрагента, если с ним заключен только один договор, его реквизиты проставляются автоматически.

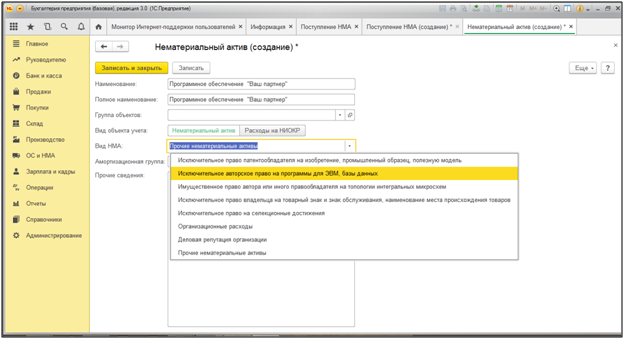

Также последовательно заполняем остальные реквизиты. При выборе нематериального актива открывается меню справочника «Нематериальные активы и расходы на НИОКР».

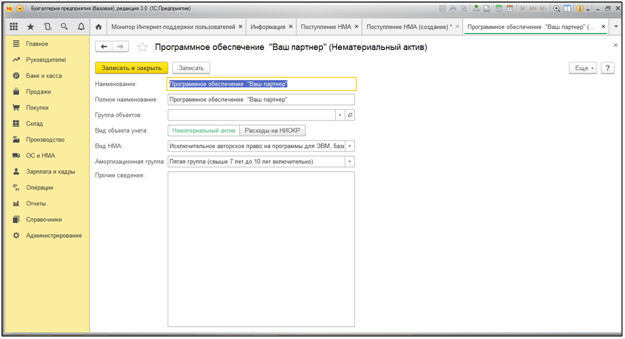

Нажимаем кнопку «Создать» и последовательно заполняем реквизиты справочника: полное и краткое наименование НМА, группу объектов и т.д (Рис.5). В строке «Вид НМА» 1С Бухгалтерия позволяет выбрать наиболее подходящий к нашему случаю вид НМА – Исключительные авторские права на программы для ЭВМ (базы данных).

Также при создании НМА можно сразу же проставить срок его полезного использования, выбрав амортизационную группу (Рис.6). Пункт 1 статьи 258 НК РФ наделяет налогоплательщика правом самостоятельного определения срока полезного использования НМА и установления амортизационной группы. В нашем примере мы выбрали пятую амортизационную группу со сроком полезного использования от 7 до 10 лет.

Стоимость программного обеспечения составляет 300,0 тыс. рублей. Далее нажимаем «Провести и закрыть» (Рис.7). Обращаем внимание, что программа автоматически проставила счета учета НМА 08.05 «Приобретение нематериальных активов».

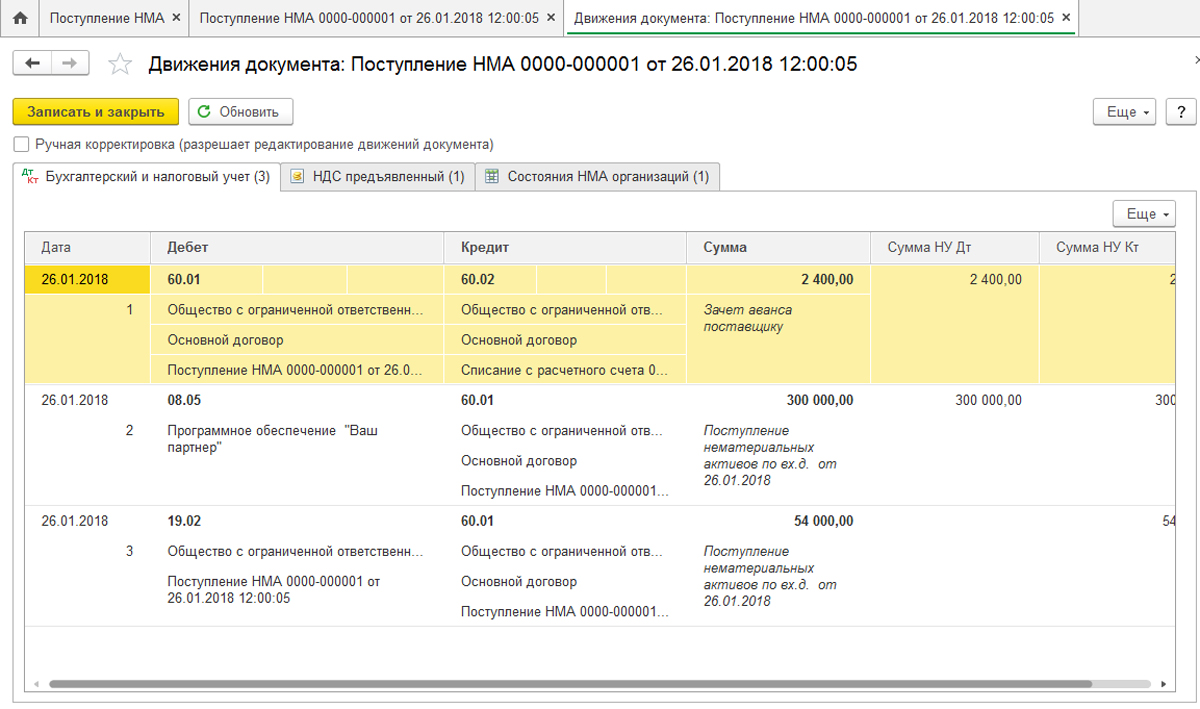

Проведение данного документа отражает лишь поступление НМА в 1С, принятие к учету НМА оформляется отдельным документом с аналогичным названием. Ниже представлен скриншот бухгалтерских проводок, формирующихся при проведении документа «Поступление НМА».

Принятие НМА к учету

Для осуществления данной операции перейдем к документу «Принятие к учету НМА» подраздела «Нематериальные активы» раздела «ОС и НМА».

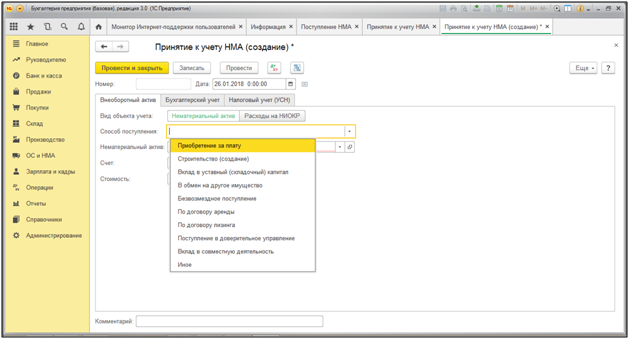

В открывшемся окне нажимаем кнопку «Создать». Во всплывшем окне заполняем дату принятия к учету НМА (как правило, это дата его приобретения), далее нажимаем строку «Способ поступления». В программе предусмотрен широкий спектр способов поступления НМА, включая вклад в уставный капитал или поступление по договору аренды. В нашем примере мы выбираем «Приобретение за плату».

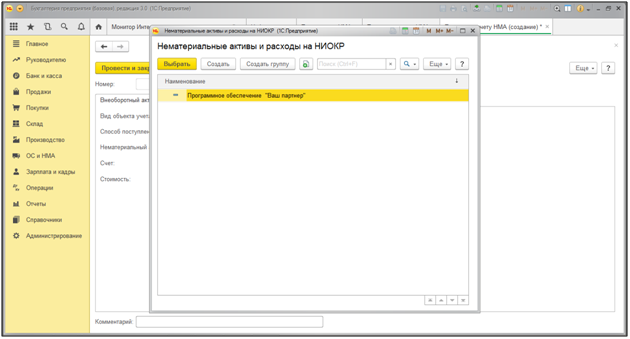

Далее выбираем непосредственно сам нематериальный актив. Всплывающее окно позволяет выбрать из всего перечня нематериальных активов тот, который мы хотим принять к учету.

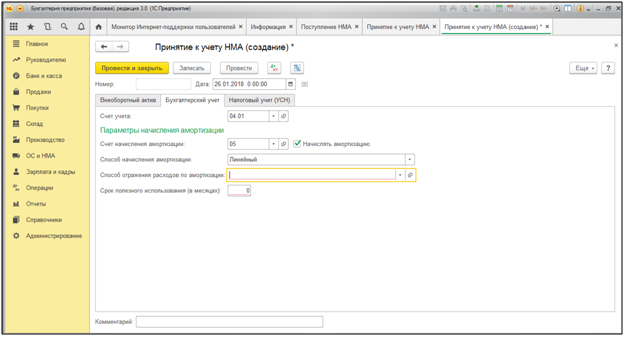

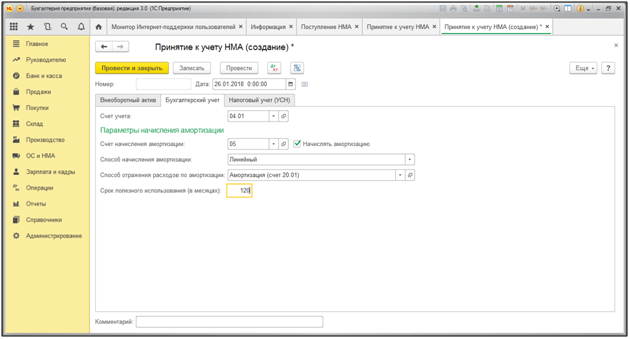

Во вкладке «Бухгалтерский учет» нужно указать параметры начисления амортизации, выбрать способ его начисления (в нашем случае – линейный).

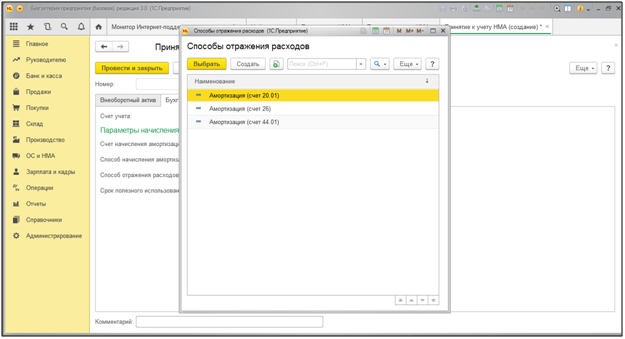

При наведении курсора на строку «Способ отражения расходов по амортизации» 1С позволяет выбрать один из предусмотренных счетов для отнесения затрат, либо, при необходимости, сформировать самостоятельно.

В нашем примере мы выбираем счет 20.01 «Основное производство». Срок полезного использования нами определен в размере 120 месяцев. Амортизация НМА в 1С начисляется с месяца, следующего за месяцем проведения данного документа, после осуществления регламентной операции «Закрытие месяца».

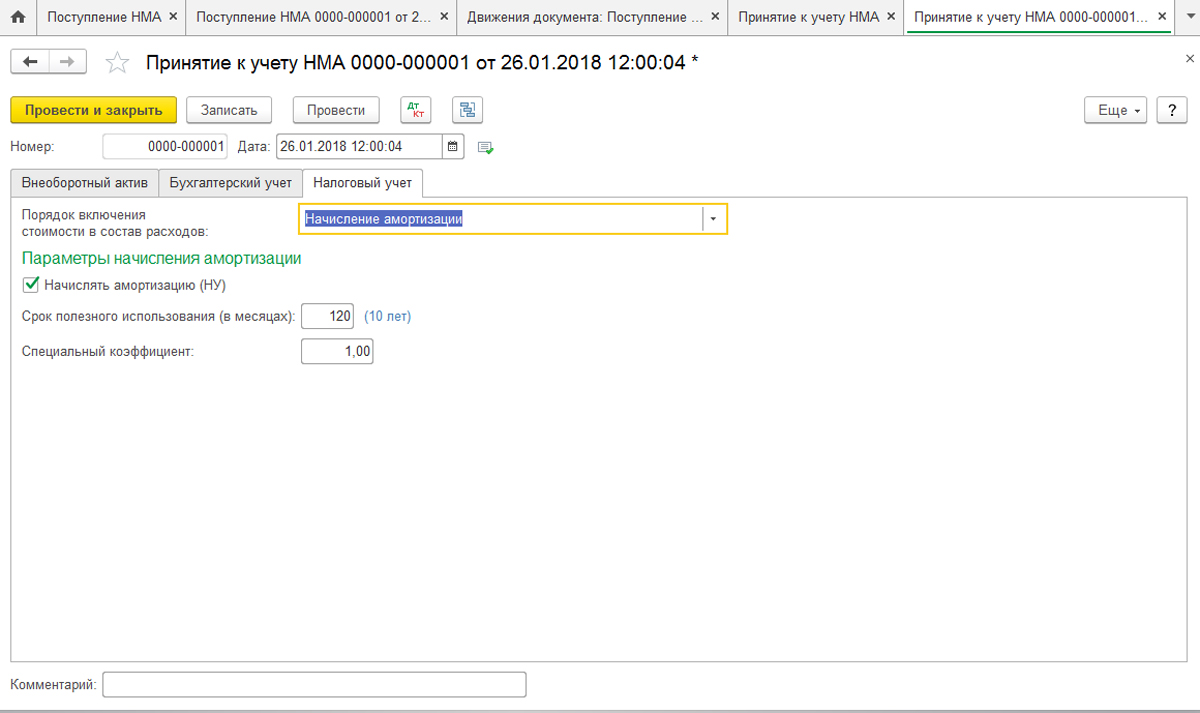

Также при принятии НМА к учету обязательно заполнение вкладки «Налоговый учет».

В данной вкладке заполняются поля стоимости НМА, срока его полезного использования, а также порядок включения стоимости в состав расходов. При этом программа предусматривает три способа его включения:

- Включить в состав амортизируемого имущества;

- Включить в состав расходов;

- Не включать в состав расходов.

Проведение данного документа повлечет следующую бухгалтерскую проводку.

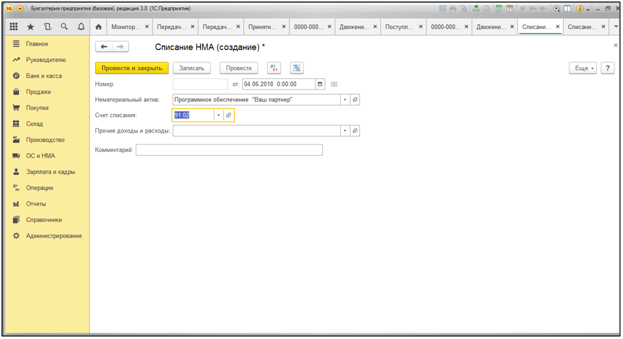

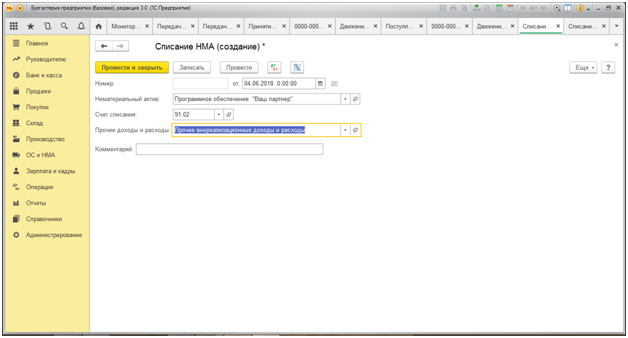

Списание НМА в 1С 8.3

Списание, как и передача НМА, отражаются в 1С путем оформления соответствующих электронных документов: «Списание НМА» и «Передача НМА» в разделе «Нематериальные активы».

При оформлении списания НМА пользователю нужно только подобрать вид расхода, программа автоматически проставляет счет списания и сам нематериальный актив (так как он у нас заведен только один).

При нажатии строки «Прочие доходы и расходы» открывается окно с установленными шаблонами на списание. При необходимости возможно введение нового вида дохода или расхода. В нашем примере мы выбираем «Прочие внереализационные расходы и доходы».

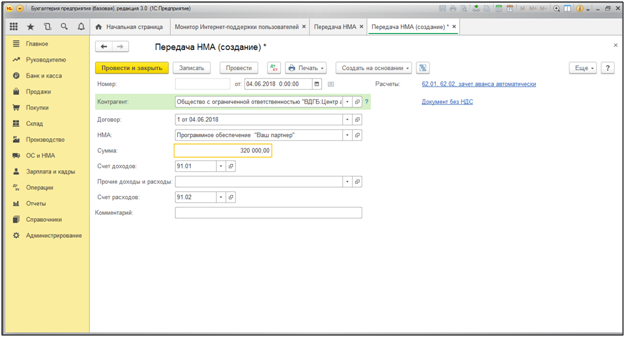

Документом «Передача НМА» оформляется факт реализации стороннему лицу нематериального актива, поэтому в отличие от документа «Списание НМА» (Рис.20), в данном документе имеются необходимые для заполнения реквизиты контрагента, номера и даты договора реализации и др.

Программа автоматически проставляет счета доходов и расходов, которые при необходимости можно редактировать.

Инвентаризация НМА

В общем смысле инвентаризация это сличение данных бухгалтерского учета с их фактическим наличием. При проведении инвентаризации НМА необходимо руководствоваться требованиями пункта 3.8 главы 3 Правил проведения инвентаризации (Приказ МФ РФ от 13.06.1995 года), а также ПБУ 14/2007 «Учет нематериальных активов».

В стандартных документах программы 1С версии 8.3 вы не найдете электронный документ «Инвентаризация НМА», так как считается, что НМА не подлежат фактической инвентаризации. Вместе с тем, в случае, когда организация приняла решение об инвентаризации НМА, необходимо создание внешнего отчета формы «Инвентаризационная опись нематериальных активов (Инв-1а)», которая создается в режиме «Конфигуратор». Отчет формирует остатки по счету 04 «Нематериальные активы» по всем принятым к учету объектам.

Источник: wiseadvice-it.ru