Что такое программа ДМП-2 и чем она обернется для энергетиков

После успешного проведения программы ДПМ, нацеленной на строительство новых генерирующих мощностей в российской электроэнергетике, Правительство разработало новую программу ДПМ-2 (ДПМ-штрих), в рамках которой планируется модернизировать имеющиеся старые мощности в общем объеме до 41 ГВт.

Для начала необходимо сказать несколько слов о современном рынке электроэнергии в России.

Одной из задач реформы РАО ЕЭС, в рамках которой на рынке появилось множество отдельных экономических субъектов, генерирующих, сетевых и сбытовых компаний, было создание полноценного оптового рынка электрической энергии (ОРЭ).

Поставленная задача была выполнена. Там, где была возможность создать конкурентный рынок, страну разделили на I и II ценовые зоны, с учетом наличия сетевой инфраструктуры и необходимого количества генерирующих компаний. Там, где этого сделать не удалось, зоны остались неценовыми. Тарифы там регулируются преимущественно государством. В последнее время идет речь о создании дальневосточной III ценовой зоны.

Шибаев Т.Л. «ДПМ-2. Взгляд производителя»

ОРЭ – оптовый рынок электроэнергии

В рамках этих ценовых зон электроэнергия продается при помощи нескольких механизмов:

1. По регулируемым договорам (РД). В основном это поставки населению. Тарифы устанавливает государство. Общий объем электричества и мощности по таким договорам не должен превышать 35%.

2. В рамках механизма «Рынок на сутки вперед» (РСВ). Это полноценный оптовый рынок с заявками от покупателей и поставщиков и индикацией рыночной цены. Оператор торгов ОАО «АТС». Пример ценообразования представлен ниже.

3. Балансирующий рынок. Если у покупателя образуется избыток приобретенного электричества или его недостаток в рамках торгов на РСВ, торговля этими объемами осуществляется в реальном времени с помощью балансирующего рынка.

4. Рынок свободных договоров (РСД). Потребители и поставщики оптового рынка могут заключать договора между собой по нерегулируемым тарифам.

Однако специфика потребления электричества такова, что невозможно заранее просчитать точное его количество, необходимое потребителям. Это справедливо как по отношению к ежесуточному потреблению, так и к более продолжительным промежуткам времени (годы).

В случае увеличения нагрузки со стороны потребителей и при неизменных мощностях поставщиков будет происходить перегрузка сети, снижение напряжения, выход из строя оборудования (потребителей и поставщиков), что приведет к значительному увеличению аварийности.

ОРЭМ — оптовый рынок электроэнергии и мощности

Поэтому в рамках надежного предоставления услуг поставки электроэнергии необходим еще и оптовый рынок мощности. Продавцы мощности – генерирующие компании – обязаны обеспечить готовность генерирующего оборудования к выработке электрической энергии. Покупатели мощности на оптовом рынке обеспечивают покрытие затрат генерирующих компаний на обеспечение готовности оборудования к выработке электрической энергии, в том числе в пиковые моменты. Эти затраты должны быть оплачены даже если фактически поставки электроэнергии не произошло.

Артемов А.В. Ожидания от ДПМ-2: взгляд производителя генерирующего оборудования»

Для обывателя это в общем-то технический момент, но он является важным звеном в обеспечении надежных поставок электроэнергии, как физическим, так и юридическим лицам, бизнесу и промышленным предприятиям.

Мощность продается также по нескольким основным механизмам:

1. В рамках рынка КОМ (конкурентный отбор мощности). Генерирующие компании предъявляют объем имеющейся мощности, не превышающую установленной. Покупатели ценовой зоны обязаны оплатить отобранную мощность. Но не вся располагаемая мощность в итоге будет отобрана и оплачена. Это шаг к повышению ценовой конкуренции.

Каждая компания несет различные затраты на поддержание оборудования в готовности. Соответственно цены на мощность будут разные в процессе отбора. Начиная с 2016 г. на КОМ отбираются мощности на 4 года вперед. Планируется увеличение срока до 6 лет.

2. В рамках свободных договоров купли-продажи мощности (СДМ). Механизм аналогичный продаже электроэнергии на РСД.

3. В рамках регулируемых договоров. В основном для населения и приравненных к нему потребителей.

4. По средствам ДПМ – договора о предоставлении мощности. Этот механизм оплаты мощности был введен для привлечения в сектор электроэнергетики инвестиций на постройку новых объектов генерации. Мощность по этим договорам оплачивается по повышенному установленному тарифу в течении определенного времени.

5. В режиме вынужденного поставщика.

За время действия первой программы ДПМ было обновлено около 15% всей установленной электрической мощности в РФ. За период 2008-2017 гг. было затрачено около 4 трлн руб. инвестиций.

Но прогноз роста спроса на электроэнергию с начала реформы РАО ЕЭС не оправдался. Рецессия и медленное восстановление экономики РФ в 2015-2018 гг. не принесли предполагаемого 4,3%-го среднегодового роста спроса на электроэнергию. В результате на рынке возник профицит мощности. Пиковая нагрузка 151 ГВт против установленной мощности 243 ГВт

Но Правительство решило воспользоваться временным профицитом мощности и обновить парк старых тепловых генерирующих объектов, ведь для этого модернизируемые мощности необходимо временно выводить из эксплуатации. Была специально разработана программа ДПМ-штрих, а ныне ДПМ-2. В сущности, она является аналогом первой программы ДПМ-1, но направлена на модернизацию самых старых тепловых генерирующих электрических мощностей (старше 45 лет) с целью снижения операционных затрат и повышения топливной эффективности. Ресурс обновленных электростанций должен быть продлен на 15-20 лет.

Инвестиции и сроки реализации

Новая программа должна привлечь в сектор до 1,5 трлн руб. (в ценах 2020 г.) инвестиций с целью обновления 41 ГВт старой тепловой мощности, включая старые электростанции Русгидро на Дальнем Востоке.

Минэнерго предлагает ограничить капитальные затраты для угольных станций на уровне 54 млрд руб. за ГВт и 33 млрд руб. за ГВт для газовых станций. Для последних потолок может быть поднят в связи с жесткими требования локализации. Также могут быть отменены штрафы за просрочку срока ввода объекта, если компания работает с экспериментальными российскими турбинами мощностью выше 65 МВт.

Средний срок реализации проекта оценивается в районе 24 месяцев. Действие программы регламентировано до 2035 г.

Инвестиционные контракты будут заключаться на 16 лет (против 10 лет по ДПМ-1), из которых 15 лет компании будут получать повышенные платежи за обновленную мощность с гарантированной ставкой доходности, так называемые «платежи по ДПМ».

Норма доходности, согласно последней модификации программы, составляет 12% и привязана к 7,5% доходности ОФЗ с соответствующей дюрацией. Это значит, что в случае роста доходности 10-15 летних госбумаг, выплаты по ДПМ будут пересматриваться в сторону повышения. В случае снижения доходности ОФЗ будет иметь место обратная процедура.

В отличие от ДПМ-1, проекты по модернизации будут отбираться в рамках аукциона, одним из критериев которого будет наиболее низкая себестоимость будущих поставок электроэнергии.

Первый, так называемый «залповый» отбор заявок на модернизацию 11 ГВт должен пройти до конца ноября 2018 г. Сроки реализации проектов: до 2022-2024 гг. Далее каждый год будут отбираться проекты на 3-4 ГВт. Первые инвестиции по новой программе могут пойти уже в начале 2019 г.

Стоит отметить, что по первой программе привлечения инвестиций в отрасль условия были схожи. Эксперты оценивают их как довольно позитивные для компаний с долгосрочной точки зрения. На текущий момент, например, доходность проектов составляла бы около 13%. При учете даже 4-5%-ой инфляции – это весьма неплохое подспорье для компаний генерирующего сектора.

Однако в краткосрочной перспективе инвестиции для генерирующих компаний, как правило, означают повышение капекса и снижение свободного денежного потока. Дивидендные выплаты могут не расти, снижаться или расти, но медленнее, чем оценивалось ранее. Таким образом программа модернизации может даже оказаться краткосрочным негативным драйвером для акций некоторых эмитентов.

Стоит сразу оговориться, что компании только занимаются оценкой будущих проектов. Фактических цифр для каждого конкретного эмитента на сегодняшний день нет. На данный момент не совсем понятно, какой генератор может предложить наиболее эффективный проект и какие из них попадут в первый и последующие аукционные отборы.

Предварительно на модернизацию были заявлены проекты примерно на 58 ГВт, против требуемых 41 ГВт. Это предполагает наличие конкуренции в процессе отбора.

Также следует отметить, что отличием новой программы будет 90%-ый уровень локализации оборудования, который к 2025 г. планируется довести до 100%. Это значит, что оценка затрат может претерпевать изменения по мере увеличения локализации.

Среди критериев отбора проектов к модернизации нужно отметить требование выработки ресурса объекта на менее, чем на 125%, но при этом показатель востребованности должен быть не менее 60% (за последние 2 года).

Генерирующие мощности в России одни из самых старых в мире. Около 30% объектов старше 45 лет. На 2017 г. установленной мощности, превышающей возраст 45 лет было порядка 64 ГВт. Часть из нее будет выведена в рамках программы ДМП-1 и по инициативе самих компаний. Ресурс другой части по предложениям Минэнерго будет продлен путем увеличения тарифа на рынке КОМ.

А 41 ГВт подлежит модернизации.

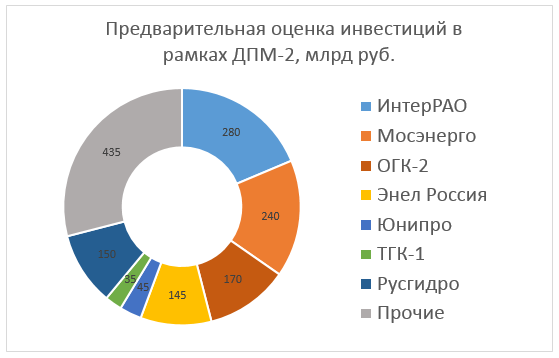

Несмотря на сложности в оценке, можно попытаться предварительно, очень грубо оценить масштаб предполагаемых затрат в рамках программы ДПМ-2 для ключевых игроков на рынке, а именно Интер РАО, Мосэнерго, ОГК-2, ТГК-1, Энел Россия, Юнипро, Русгидро.

Для упрощения оценки, предположим среднюю цену модернизации 1 ГВт мощности любой станции на уровне 36,6 млрд руб. в ценах 2020 г. Минэнерго, кстати, обещает индексировать выплаты по ДПМ-2.

У тех генераторов, кто использует преимущественно уголь, капзатраты могут быть выше. На модернизацию электростанций с газовыми установками может потребоваться чуть меньше средств.

Из заявленных критериев программы и наличия у ключевых генерирующих компаний мощностей старше 45 лет, можно предположить следующее:

Интер РАО. У компании представлен самый большой процент старых мощностей. Согласно годовому отчету, компания предлагает 26,7% установленной мощности к модернизации. Это без малого 7,6 ГВт. Итого может потребоваться около 280 млрд руб. инвестиций.

Мосэнерго. Около 50% оборудования Мосэнерго по установленной мощности старше 45 лет. На модернизацию могут быть выставлены проекты порядка 6,5 ГВт. В таком случае на это может потребоваться около 240 млрд руб.

ОГК-2. Примерно четверть всей установленной мощности могла бы поучаствовать в программе модернизации. На новую инвестпрограмму компания может направить порядка 170 млрд руб.

ТГК-1. Эта дочка Газпром энергохолдинга направит на модернизацию меньше всего. На инвестиции в обновление чуть менее 1 ГВт мощности может понадобиться около 35 млрд руб. Значительная часть установленной мощности компании – гидрогенерация.

Энел Россия. Компания не так давно уже проводила модернизацию части блоков на Рефтинской ГРЭС. Но пока, без учета вероятной продажи этого актива, на модернизацию порядка 4 ГВт может быть потрачено около 145 млрд руб. Потенциальная продажа Рефтинской ГРЭС, скорее всего, изменит требуемую сумму инвестиции.

Юнипро. Чуть более 1 ГВт компания может представить в качестве проектов на модернизацию. Это может потребовать увеличения капекса примерно на 45 млрд руб. С учетом выполнения ремонта блока Березовской ГРЭС, дополнительные капзатраты на горизонте нескольких лет можно считать весьма небольшими.

Русгидро. Подлежащие модернизации мощности компании не входят в I или II ценовую зону. Для неценовых зон была согласована отдельная статья – 2 ГВт. Большая часть модернизируемых проектов придется на Дальний Восток.

Ранее в Русгидро сообщали, что подготовили проекты на 1,3 ГВт с общей суммой инвестиций порядка 150 млрд руб. Хотя, исходя из критериев программы ДПМ-2 по версии Минэнерго компания должна будет затратить около 50 млрд руб. (исходя из средней цены 36,6 млрд руб. за ГВт) Отбираться проекты в неценовых зонах будут специальной правительственной комиссией.

Вывод

По оценке менеджмента участвующих генерирующих компаний, новая программа ДПМ–2 будет полезной и выгодной в первую очередь самим компаниям. Соглашаются с этим и многие сторонние эксперты. Как мы видим, наибольший объем инвестиций может прийтись на Интер РАО. Также серьезно придется «вложиться» Мосэнерго и ОГК-2. Меньше всего ДПМ-2 может затронуть Юнипро и ТГК-1, что в краткосрочном горизонте окажется, скорее позитивом.

В долгосрочной перспективе ДПМ-2 обеспечивает весьма неплохую доходность проектов, которая в совокупности с увеличением топливной эффективности и рентабельности генераторов положительно скажется и на будущих производственных и финансовых показателях.

Что касается Русгидро, то есть некоторая неопределенность относительно будущих капзатрат группы по этой части. Но, по предварительным оценкам Минэнерго, дополнительный капекс не должен превысить 150 млрд руб.

Источник: investfuture.ru

Программы ДПМ и КОММод в электроэнергетике

Для российской электроэнергетики актуальна проблема устаревшего генерирующего оборудования, построенного еще в советское время. Дело в том, что в связи с низкими ценами на электроэнергию и мощность, генерирующим компаниям просто невыгодно обновлять или строить новое оборудование, требующее высоких капитальных затрат.

ДПМ-1

Для решения данной проблемы в 2010 году была запущена первая программа Договоров о предоставлении мощности (ДПМ). Целью данной инициативы являются стимулирование инвестиций в модернизацию оборудования для снижения издержек и повышения эффективности, а также строительство новых более современных генерирующих мощностей.

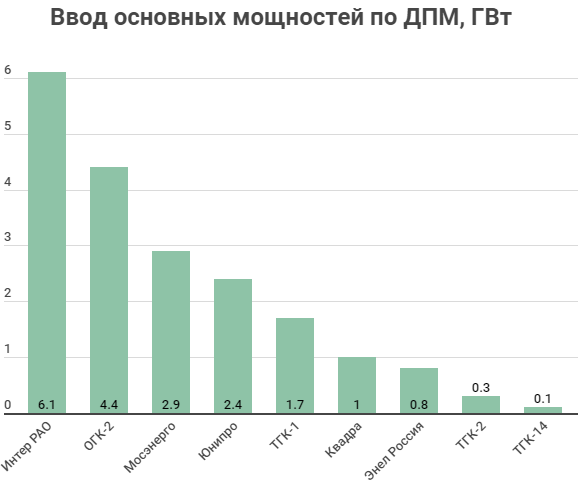

Согласно ДПМ введенные в рамках программы новые мощности оплачиваются по повышенным тарифам в течение 10 лет для ДПМ ТЭС и 20 лет для ДПМ ГЭС, обеспечивая гарантированную окупаемость инвестиций и эксплуатационных расходов. На данный момент программа ДПМ завершена. Основной упор делался на обновление ТЭС, которые занимают основную долю генерирующих мощностей в российской электроэнергетике. За 2010-2020 гг. введено в эксплуатацию 136 энергоблоков ТЭС суммарной мощностью 30 ГВт.

Наибольшую выгоду от программы ДПМ получили «Интер РАО» и «ОГК-2».

С 2013 года действует также программа ДПМ ВИЭ, которая нацелена на генерирующие объекты, использующие возобновляемые источники энергии — СЭС, ВЭС и малые ГЭС. В рамках данной программы в период 2014-2024 гг. планируется ввести в эксплуатацию 228 объектов суммарной мощностью 5,5 ГВт.

Итоги ДПМ-1

2010 г.

2011 г.

2012 г.

2013 г.

2014 г.

2015 г.

2016 г.

2017 г.

2018 г.

2019 г.

2020 г.

Выработка электроэнергии, млрд кВт∙ч

Потребление электроэнергии, млрд кВт∙ч

Максимум потребления мощности, ГВт

Установленная мощность, ГВт

В период действия программы ДПМ суммарная установленная мощность электростанций ЕЭС России увеличилась на 16,29%. Выработка и потребление электроэнергии за 10 лет выросли незначительно на 7,55% и 7,12% соответственно в связи с медленным темпами развития экономики РФ. В то же время пиковая нагрузка осталась практически без изменений.

В итоге мощности стало слишком много, если в 2010 году максимум потребления мощности составлял 71% от общей установленной мощности, то в 2020 году — 62%. С другой стороны, переизбыток мощности дает возможность генерирующим компаниям без особых проблем выводить из эксплуатации старое и неэффективное оборудование. Так с 2010 было выведено из более 18 ГВт.

Несмотря на все усилия проблема устаревшего оборудования осталась, т.к. вместо замены старого оборудования строились новые объекты генерации. Россия занимает 4 место по выработке электроэнергии, но средний уровень технического состояния оставляет желать лучшего. Около половины всего генерирующего оборудования старше 40 лет, а 25% — старше 50 лет, а средний возраст составляет 34 года.

Из недостатков ДПМ ТЭС можно отметить то, что из-за отсутствия требований к локализации большая часть нового оборудования была иностранного производства, и привлеченные инвестиции уходили зарубеж. Но это дало толчок к развитию отечественного производства паровых турбин и турбогенераторов. Так появилась компания «Русские Газовые Турбины», которая принадлежит «Интер РАО», где совместно с американской компанией General Electric производятся локализованные газовые турбины.

Благодаря ДПМ в российской энергосистеме начался переход на современное и более эффективное генерирующее оборудование на ТЭС, а также началось строительство и ввод в эксплуатацию объектов «зеленой» генерации за счет ДПМ ВИЭ. Также программа ДПМ-1 внесла ощутимый вклад в поддержание роста акций генерирующих компаний. Поэтому окончание действия программы может оказать негативное влияние на котировки в связи сокращением поступления платежей за мощность по повышенным тарифам.

ДПМ-2 (КОММод)

Программа ДПМ-1 оказала позитивное влияние на состояние российской электроэнергетики, но не решила полностью все поставленные перед ней задачи. Проблема устаревшего оборудования все так же актуальна и, согласно оценке Минэнерго, в России в ближайшее время необходимо обновить или вывести из эксплуатации более половины генерирующих мощностей. Поэтому, учитывая все ошибки, в начале 2019 года Правительство РФ одобрило новую программу по отбору проектов для модернизации (КОММод) или ДПМ-2.

Какие отличия ДПМ-2 (КОММод) от ДПМ-1?

- Отбор проектов осуществляется по следующей схеме: 85% по результатам конкурсного отбора на основе минимальных затрат на производство электроэнергии, а остальные 15% по решению Правительственной комиссии по вопросам развития электроэнергетики.

- Главной задачей является замена (модернизация) старого оборудования, а не строительство новых объектов, поэтому при отборе проектов приоритет отдается старому оборудованию и имеются ограничения на изменение установленной мощности (от -50% до +20%).

- Следующим критерием отбора является востребованность нового объекта генерации (более 40% дней в работе), чтобы не возникало простоя мощности из-за низкого спроса.

- Также существует условие, при котором новое оборудование должно проработать не менее 15 лет — период заключения договора с увеличенной платой за новую мощность. У ДМП-1 этот срок составлял 10 лет.

- В ДПМ-2 устанавливается нормативная доходность инвестиций на уровне 14%.

- Еще одним из требований является локализация оборудования на уровне не менее 90%, что подстегнет российских производителей и будет являться серьезным стимулом для развития промышленности.

В ДПМ-2 отбор осуществляется системным оператором за 6 лет до года поставки мощности. Первый отбор проектов по КОММод на 2022-2024 гг. состоялся в апреле 2019 года, где были выбраны 30 проектов суммарной установленной мощностью 8,6 ГВт: 2,2 ГВт в 2022 году, 3,6 ГВт в 2023 году и 2,8 ГВт в 2024 году. В 2025 году отобрали 25 проектов суммарной мощностью 4 ГВт и в 2026 году — 15 объектов суммарной мощностью 3,8 ГВт.

В следующие годы также планирует отбирать около 4 ГВт мощности. Всего планируется модернизировать около 41 ГВт, что составляет почти 17% общей установленной мощности. В итоге предполагается, что программа КОММод будет осуществляться до 2031-2032 года.

Информацию по проектам, выбранных по конкурсному отбору, можно посмотреть на сайте Конкурентного отбора мощности (отбор проектов модернизации) системного оператора единой энергетической системы — http://kom.so-ups.ru/

Программа модернизации мощности по конкурсному отбору на 2022-2026 гг.

2022 г.

2023 г.

2024 г.

2025 г.

Источник: conomy.ru

ДПМ-2: приоритеты, механизмы и «лазейки»

![]()

Производство для энергетики Ирина Кривошапка 2129

Программа ДПМ-2 с момента утверждения создает все больше сомнений, например в том, что важнее – экономия затрат потребителей или обновление мощностей? История этих сомнений, безусловно, лежит в плоскости начала реформирования отрасли десятилетней давности.

О том, к чему мы пришли в ходе преобразований энергетики, когда будет долгожданный экономический эффект и какие новые проблемы обрела российская отрасль, рассказал эксперт-аналитик департамента исследований ТЭКа Института проблем естественных монополий (ИПЕМ) Алексей Фаддеев.

– В структуре оптового рынка электроэнергии и мощности (ОРЭМ) до настоящего времени большую долю занимают механизмы с низким уровнем конкуренции, – прокомментировал текущую ситуацию А. Фаддеев. – В структуре стоимости проданной на ОРЭМ электроэнергии и мощности на условно конкурентные механизмы (рынок «на сутки вперед», балансирующий рынок, конкурентный отбор мощности (КОМ)) приходится лишь 62 % (рис. 1). Остальная доля приходится на различные неконкурентные механизмы, созданные под отдельные задачи: так, регулируемые договоры обеспечивают ограничение роста цен для населения, договоры предоставления мощности (ДПМ) стимулируют строительство новых мощностей и так далее.

Серьезным этапом современных преобразований является программа ДПМ-2, от которой все ждут экономического эффекта. Если под программой ДПМ-2 подразумевается программа модернизации ТЭС, то она охватит 39 ГВт, что составляет около четверти мощностей ТЭС в ценовых зонах ЕЭС России.

В количественном отношении экономический эффект оценить затруднительно, но можно на качественном уровне выделить основные экономические аспекты этой программы, – пояснил эксперт. – Во-первых, реализация программы не приведет к существенному росту нагрузки на потребителей на рынке мощности. Стоимость мероприятий по модернизации составляет 11 тыс. руб. / кВт, что в разы ниже строительства новой генерации (для сравнения: согласно озвученным в СМИ данным, удельная стоимость новой парогазовой ТЭС в Тамани составит более 100 тыс. руб. / кВт).

Если сравнить капитальные затраты по программе модернизации с ценами КОМ, то очевидно, что компенсировать эти затраты можно за 4,2 года в первой ценовой зоне и 6,5 года во второй ценовой зоне (табл. 1). При этом мы не учитываем необходимость компенсации постоянных эксплуатационных затрат, равно как и наличие прибыли у генерирующих компаний из других источников (тех же ДПМ ТЭС), так что ее можно признать репрезентативной. Возможность окупаемости проектов модернизации через КОМ ставит вопрос о необходимости программы модернизации как таковой.

Во-вторых, реализация программы приведет к росту цен на рынке «на сутки вперед», потому что в рамках программы блоки ТЭС будут выводиться на длительную модернизацию – от 6 до 36 месяцев. Известно, что по текущим результатам отборов в 2024 г. модернизации подлежат порядка 5 ГВт ТЭС (а это 3 % мощностей ТЭС в ценовых зонах ЕЭС России) (рис. 2), и далее эта цифра будет увеличиваться. При этом модернизируемые блоки имеют относительно высокий коэффициент использования установленной мощности (КИУМ) (что является следствием установленных правил проведения конкурсных отборов). Это значит, что их временный вывод из работы приведет к загрузке менее эффективных станций.

В-третьих, основным критерием отбора проектов была минимальная цена производимой электроэнергии, поэтому модернизация неглубокая. Из 86 отобранных проектов только два предполагают использование парогазовых установок (ПГУ), которые отличаются высоким КПД. Как следствие, программа модернизации не обеспечит существенного повышения КПД ТЭС, как и ранее, когда за счет ПГУ рассчитывали нарастить КПД, однако известно, что в 2008‑2018 гг. удельный расход условного топлива на ТЭС России сократился с 338 до 314 г у. т. / кВт-ч). А ведь повышение КПД – это и снижение выбросов парниковых газов, и сокращение цен на рынке «на сутки вперед».

Таким образом, в краткосрочной перспективе программа модернизации вряд лишь окажет значимый эффект на экономику отрасли, но в долгосрочной перспективе эта программа создает риск консервации технического уровня генерирующих мощностей на технологиях прошлого века.

А будет ли пересмотр?

Стартовавшая программа уже вызвала споры в отраслевом сообществе, например, о том, что проекты «Интер РАО» не соответствуют стоимостным критериям ДПМ-2. Значит, есть необходимость в пересмотре условий?

– Конкретные компании обвинять бессмысленно, – заметил Алексей Фаддеев. – Условия отборов были изначально настроены под модернизацию старых КЭС, а у «Интер РАО» таких больше всего. Критика проектов по критерию стоимости с формальной точки зрения бессмысленна (критикуемые проекты прошли по решению Правкомиссии, а не по результатам отбора), но она отражает противоречивость программы в целом. С одной стороны, она анонсировалась как программа дешевой модернизации. С другой стороны, на таких условиях в программу не проходили проекты комплексной модернизации, поэтому был предусмотрен механизм Правкомиссии, в рамках которого критерий цены перестал быть единственным. Разумеется, в таком случае в программу стали входить более дорогостоящие проекты.

При этом, подчеркнул Фаддеев, текущие проекты пересмотру не подлежат, поскольку решение Правкомиссии по проектам на 2022‑2024 гг. уже закреплено распоряжением Правительства РФ, это возможно лишь в отношении проектов на 2025 г. Если это решение будет отменено, то главными проигравшими будут «Татэнерго» (Правкомиссией отобраны проекты на 850 МВт), «Интер РАО» (448 МВт) и «Сибирская генерирующая компания» (400 МВт). Названия конкретных компаний не так важны – важнее, что тогда из программы модернизации будет исключен один из двух проектов, предполагающих создание ПГУ (проект на Заинской ГРЭС).

В обход отбора

Еще одна важная цель программы ДПМ-2 – в замещении угольной генерации газовыми турбинами. Однако, по словам А. Фаддеева, не стоит на это рассчитывать. Дело в том, что для прохождения конкурсного отбора нужно два условия: наличие локализованной или отечественной газотурбинной установки (ГТУ) большой мощности и рост цен на природный газ (поскольку в случае дешевого газа рост КПД за счет сооружения ПГУ не компенсирует дороговизну оборудования).

– На сегодняшний день в России нет дешевой отечественной ГТУ большой мощности: «ОДК» обещают ее в 2021 г., «Силовые машины» – в 2023 г., – констатирует спикер. – Локализация же импортных газовых турбин (Siemens, GE или Ansaldo) затрудняется жесткими условиями по локализации: продукция должна быть локализована на 70 %. Причем полностью локализованы должны быть такие компоненты, как собственно турбина, схемы системы управления, система мониторинга и так далее. А когда в России появится отечественная или локализованная ГТУ большой мощности, большинство конкурсных отборов по модернизации ТЭС уже пройдет.

Единственной «лазейкой» для нелокализованных ГТУ большой мощности могли быть решения Правительственной комиссии по ТЭКу, которая может утвердить проект модернизации в обход конкурсного отбора, но эта квота уже почти выбрана. Из 5,9 ГВт мощностей, которые имеет право одобрить Правкомиссия, уже приняты решения на 4,6 ГВт мощностей. Таким образом, в лучшем случае в обход конкурса ГТУ могут установить еще на 1,3 ГВт ТЭС.

Алексей Фаддеев уверен, что основные противоречия программы в том, что неясны ее ориентиры – минимизация затрат для потребителей, даже за счет консервации технического уровня ТЭС или глубокая модернизация отрасли за счет дорогостоящих проектов. Однозначно, что необходим комплексный подход к регулированию электроэнергетического рынка, когда сначала устанавливаются приоритеты регулирования, а затем создаются новые механизмы регулирования или дорабатываются старые.

Источник: www.eprussia.ru

Мегаватты для будущего

С 2022 года в России может начаться масштабная модернизация теплогенерации за счет реализации программы, которая предварительно получила название ДПМ-2 или «ДПМ-штрих». Энергетики акцентируют внимание на том, что программа может повысить надежность энергосистемы и обеспечить заказами отечественное машиностроение, но крупные потребители не в восторге от того, что оплачивать модернизацию вновь придется им. К тому же, в программе пока не учитываются новые тенденции в энергетике.

Запрос на энергетический переход

Сегодня Россия стоит на пороге новой волны индустриализации, в ходе которой произойдет развитие крупных городов. Для того, чтобы обеспечить их электроэнергией потребуется соблюдение нескольких важных факторов: высокая концентрация энергетических мощностей, обладающих запасом прочности, занимающих небольшую площадь, обеспечивающих приемлемую стоимость присоединения к инфраструктуре и дифференцированную цену электроэнергии для разных групп потребителей.

Деньги на программу

В ноябре 2017 года контуры новой программы модернизации энергетики одобрил президент России. Как писали журналисты РБК, речь фактически идет о новой программе на основе ДПМ (договоры о предоставлении мощности), которую предложил и начал реализовывать Анатолий Чубайс во время реформы РАО ЕЭС для привлечения инвесторов в энергетику.

ДПМ гарантировали инвесторам возврат инвестиций в течение десяти лет с доходностью примерно в 14%. В обмен инвесторы обязались в определенные сроки построить новые энергоблоки, а за срыв сроков — платить штрафы. Программа ДПМ позволила обновить около 15% всей установленной мощности электрогенерации в стране.

За получение энергии от новых энергоблоков промышленные потребители (крупнейшие предприятия) в течение всего срока окупаемости платили повышенный платеж. Однако теперь, когда первая программа ДПМ завершается, платеж для потребителей должен снизиться. Но Минэнерго предложило не делать этого, а деньги направить на модернизацию старых энергоблоков. «Проекты ДПМ сейчас в основном завершены, оставшиеся подходят к завершению, величина высвобождаемых средств с 2021 года будет составлять порядка 130–250 млрд руб. в год», — сообщил на совещании у президента в минувшем ноябре тогдашний министр энергетики Александр Новак.

Предполагается, что в 2030 году объем высвобождаемых средств составит около 1,5 трлн руб. Это позволит модернизировать около 40 ГВт энергомощностей. «При этом мы загрузим энергетическое машиностроение, строительный комплекс для решения этой задачи. Фокусом должна быть модернизация тепловой генерации», — отметил министр.

Объем работ

Сегодня энергогенерация в России и схожих по климату скандинавских странах — это преимущественно теплоэлектроцентрали (ТЭЦ), производящие одновременно несколько продуктов: электроэнергию, отопление, горячую воду (и иногда холод для производственных нужд). Однако, анализ показывает, что большинство действующих ТЭЦ были введены в эксплуатацию в 70-е и 80-е годы XX века. В ближайшие десять лет они полностью выработают свой ресурс и должны быть либо выведены из эксплуатации, либо модернизированы.

По словам министра энергетики Александра Новака, в России старый парк генерирующего оборудования по сравнению с развитыми странами мира. «Более 30% оборудования старше 45 лет. Если ничего не делать, через 10 лет в разряд «за 50 лет» перейдет еще четверть оборудования или почти 50 тыс. МВт», объяснил он и заключил, что модернизация позволит продлить срок работы электростанций на 15–20 лет.

По данным исследования «Фонда энергетического развития», наиболее критическая ситуация, связанная с износом теплогенерации, складывается в регионах Уральского федерального округа, где к 2020 году 48% мощностей ТЭЦ (около 7 ГВт) достигнут истечения ресурса. Аналогичные проблемы эксперты видят в Южном и Приволжском федеральных округах, где в ближайшие 5 лет потребуются инвестиционные решения по 43% действующих ТЭЦ (2 и 8,2 ГВт соответственно). При этом в 18 субъектах РФ к 2020 году доля мощностей ТЭЦ, по которым надо принимать инвестиционные решения в ближайшие 5 лет, превысит 50% от существующей, а кое-где достигнет 75-87%.

Правила отбора новых проектов

В феврале 2018 года состоялось обсуждение параметров программы ДПМ-2 в Комитете по энергетике Госдумы в рамках круглого стола «Модернизация объектов электрогенерации: источники финансирования».

Отвечая на вопрос по параметрам отбора проектов, Минэнерго РФ называет ключевым конкурентный принцип, а также жесткое квотирование. На первом этапе предлагается ограничить ежегодный ввод мощности не более 4 ГВт во избежание резких скачков цены. Первыми будут модернизироваться самые старые станции — принять участие в отборе сможет лишь генерация, выработавшая ресурс не менее чем на 125% (то есть станция должна использоваться на 25% больше срока эксплуатации). Также учитывается показатель востребованности объекта (то есть, насколько получатели энергии приобретали ее именно на этом объекте) — на современном открытом конкурентном рынке это нетрудно отследить. Этот показатель за последние 2 года должен составлять не менее 60%.

Александр Новак также предложил обеспечить возврат вложенных инвестиций в период от 15 до 20 лет и ввести штрафы за несвоевременное и неполное исполнение обязательств по модернизации энергетики.

Шанс для отечественного машиностроения

Если предписать в типовых схемах модернизации отечественные решения — это позволит реализовать мультипликативный эффект реформы в развитии отечественного машиностроения.

В ходе выступления на круглом столе в Госдуме заместитель директора департамента Министерства промышленности и торговли Российской Федерации Олег Токарев отметил, что одним из важнейших должна быть значительная, до 80%, степень локализации оборудования ТЭС в целом, модернизирующихся по программе ДПМ-2: «Задачи значительного повышения экологичности и эффективности оборудования могут быть достигнуты через обязательство использовать только оборудование, соответствующее уже разработанным справочникам наилучших доступных технологий. Соответствующее российское оборудование уже существует и внесено в эти справочники».

Без оглядки на «интернет энергии»

Программа ДПМ-2 позволяет решить задачи улучшения существующей модели генерации энергии, но не предлагает ответы на вопросы развития системы с учетом общемировых тенденций.

Мы уже писали о новой концепции энергетики, которая активно осваивается в мире. Это так называемый «интернет энергии», в котором большинство потребителей является еще и поставщиками той же самой энергии. Если объяснять на примерах, то можно взять частный дом, оборудованный солнечными панелями.

В течение дня он накапливает энергию и если хозяева тратят меньше, чем накоплено, то избытки они могут продавать на открытом рынке энергии. Если таких домов будет много, а рядом окажется крупный завод, то он может потребить энергию этих домов и отказаться от электричества с атомной станции. Но в случае затяжных дождей уже атомная станция может снабдить и завод, и дома электроэнергией, потому что не зависит от погодных условий.

Руководитель направления «Электроэнергетика» Энергетического центра СКОЛКОВО Алексей Хохлов акцентировал внимание участников круглого стола в Госдуме на недостаточном учете в рамках программы ДПМ-2 потенциала развития распределенной энергетики, или того самого «интернета энергии». «Складывается впечатление, что ни основные игроки отрасли, ни регуляторы в принципе не берут в расчет мировой тренд изменения парадигмы развития энергетики и роли в этом распределенной энергетики и других новых технологий. Они не учитывают их потенциала, выбирая путь наращивания мощностей традиционных крупных электростанций».

Стратегический маневр российской энергетики

Российская электроэнергетика традиционно ориентирована на гарантированную надежность снабжения и резервирование мощностей для их оперативного подключения в случае ЧП. И эти задачи программа ДПМ-2 решает, но не отвечает на новые вызовы. О том, как это сделать подробно читайте в наших материалах.

Цифровая энергетика будущего. Часть 1. Трансформация / Как поставщики электроэнергии в России меняются под требованиями времени

Цифровая энергетика будущего. Часть 2. Окно энерговозможностей / Воспользуется ли российская энергетика шансом, который ей предоставил кризис

Источник: 2035.media