С 2021 года налог при УСН рассчитывается с учетом прогрессивной шкалы, а также с учетом коэффициента-дефлятора. Указанные изменения поддержаны в «1С:Бухгалтерии 8» начиная с версии 3.0.86. Расчет налога и авансовых платежей по налогу удобно выполнять с помощью специального «Помощника расчета налога УСН». Детальный расчет налога за отчетный (налоговый) период приводится в справке-расчете. Эксперты 1С рассказывают о новых возможностях программы.

Переходный период для плательщиков УСН

Федеральным законом от 31.07.2020 № 266-ФЗ в Налоговый кодекс внесены поправки, которые вводят прогрессивную шкалу налоговых ставок для упрощенцев и меняют условия утраты права на УСН.

В общем случае налоговая ставка для упрощенцев установлена в размере (п. 1, 2 ст. 346.20 НК РФ):

- 6 %, если объектом налогообложения являются доходы;

- 15 %, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

При этом законами субъектов РФ могут быть установлены пониженные налоговые ставки.

Декларация УСН доходы минус расходы

До 2021 года применять УСН разрешалось тем организациям и индивидуальным предпринимателям (ИП), доходы которых не превысили 150 млн руб. в год, а среднесписочная численность работников не превысила 100 человек.

С 01.01.2021 года НК РФ предусматривает переходный период для тех плательщиков УСН, которые незначительно превысят вышеуказанные значения лимитов по доходам и численности работников. Компании, у которых максимальный размер выручки находится в пределах от 150 до 200 млн руб., а средняя численность работников — от 100 до 130 человек, сохранят право на применение УСН. При этом плательщики УСН станут уплачивать налог по повышенным налоговым ставкам:

- при объекте «доходы» — по ставке 8 %;

- при объекте «доходы минус расходы» — по ставке 20 %.

Причем повышенный налог будет рассчитываться не с начала года, а только с того квартала, в котором допущено превышение показателей по доходам или по количеству работников (п.п. 1.1 и 2.1 ст. 346.20 НК РФ в ред. Закона № 266-ФЗ).

С 2021 года налогоплательщик потеряет право на УСН, если доход за налоговый (отчетный) период превысит 200 млн руб. и (или) средняя численность сотрудников составит более 130 человек (п. 4 ст. 346.13 НК РФ в ред. Закона № 266-ФЗ).

В расчете налога УСН учитывается коэффициент-дефлятор. Его размер на 2021 год для целей применения УСН установлен в размере 1,032 (приказ Минэкономразвития России от 30.10.2020 № 720).

Таким образом, предельный размер дохода для применения основной ставки УСН в 2021 году составит 154,8 млн руб. (150 млн руб. х 1,032). Предельный размер дохода для применения УСН в 2021 году составит 206,4 млн руб. (200 млн руб. х 1,032).

Расчет налога при УСН в «1С:Бухгалтерии 8» с 2021 года

Начиная с версии 3.0.86 в «1С:Бухгалтерии 8» внесены изменения в расчет налога при УСН с 2021 года согласно Закону № 266-ФЗ:

УСН при объекте «доходы минус расходы». Как правильно всё организовать и вести учет без ошибок

- внесены изменения в ставки налога при УСН с учетом прогрессивной шкалы;

- предельные размеры доходов для применения УСН с учетом прогрессивной шкалы определяются с учетом коэффициента-дефлятора (см. выше);

- внесены изменения в алгоритм работы и форму Помощника расчета налога УСН;

- внесены изменения в справку-расчет по налогу при УСН;

- при оценке риска налоговой проверки учитываются лимиты применения УСН — 200 млн руб. по доходам и 130 работников.

Настройка налогов для плательщиков УСН

В 2021 году для упрощенцев видоизменяется форма Упрощенная система налогообложения (УСН) регистра Настройки налогов и отчетов (раздел Главное — Налоги и отчеты).

В сворачиваемой группе Ставка налога теперь указывается:

- основная ставка УСН (6 % или 15 %), которая действует с начала года до достижения предельного размера дохода для применения основной ставки и при средней численности наемных работников не более 100 человек;

- повышенная ставка УСН (8 % или 20 %), которая действует с начала квартала, в котором доходы превысили предельный размер дохода для применения основной ставки УСН либо средняя численность наемных работников превысила 130 человек;

- предельный размер дохода для применения основной ставки УСН с учетом коэффициента-дефлятора.

На рисунке 1 представлена форма Упрощенная система налогообложения (УСН) для УСН с объектом «доходы минус расходы».

Рис. 1. Ставки налога на 2021 год для УСН с объектом «доходы минус расходы»

Новый порядок расчета налога при УСН с 2021 года

Расчет налога (в т. ч. авансового платежа) по УСН рекомендуется выполнять с применением специализированного Помощника расчета налога УСН. Перейти к Помощнику можно из списка задач организации (раздел Главное — Задачи организации) либо из раздела Отчеты — УСН — Отчетность по УСН.

Рассмотрим применение Помощника на примере.

Пример

ООО «Ромашка» применяет УСН с объектом «доходы минус расходы». За I квартал 2021 года доходы составили 90 млн руб., а расходы — 60 млн руб. За II квартал 2021 года доходы составили 70 млн руб., расходов не было. Среднесписочная численность работников не превышает 100 человек.

В форме Помощника за I квартал 2021 года выводятся показатели для расчета:

- доходы — 90 млн руб.;

- расходы — 60 млн руб.;

- ставка налога в текущем квартале — 15 %.

Показатели расчета налогов можно проверить. Для этого достаточно кликнуть мышью по соответствующей гиперссылке, после чего открывается подробная расшифровка показателя.

Рекомендуется открыть расшифровку показателя Ставка налога, чтобы проконтролировать основания применения ставки налога в указанном размере.

Если учет заработной платы ведется во внешней программе, то в форме Ставка налога необходимо указать количество работников. Чтобы при расчете налога применить внесенные изменения, их следует сохранить по кнопке ОК.

Расчет налога в форме Помощника выполняется по кнопке Рассчитать налог. В результате обработки выводятся рассчитанные суммы:

- налоговая база ООО «Ромашка»: 90 млн руб. — 60 млн руб. = 30 млн руб.;

- исчисленный компанией налог за I квартал 2021 года: 30 млн руб. х 15 % = 4,5 млн руб. Поскольку в данном отчетном периоде лимиты не превышены, то налог рассчитывается как произведение налоговой базы и основной ставки налога;

- налог к уплате: 4,5 млн руб.

Непосредственно из формы Помощника можно перейти к оплате налога, а также запросить сверку с ИФНС через сервис 1С-Отчетность.

В марте 2021 года при проведении регламентной операции Расчет налога УСН, входящей в обработку Закрытие месяца (раздел Операции — Закрытие периода), налог начисляется проводкой:

Дебет 99.01.1 Кредит 68.12

— на сумму 4,5 млн руб.

Детальный расчет налога за отчетный период приводится в Справке-расчете авансового платежа по налогу УСН, за год — в Справке-расчете налога УСН.

В форме Помощника за полугодие 2021 года выводятся показатели для расчета:

- доходы — 160 млн руб.;

- расходы — 60 млн руб.;

- ставка налога в текущем квартале — 20 %;

- уплаченный авансовый платеж за I квартал — 4,5 млн руб.

Поскольку в текущем отчетном периоде применяется повышенная ставка, то дополнительно выводятся данные за отчетный период, в котором лимиты не превышались, и применялась основная ставка налога, то есть за I квартал 2021 года:

- налоговая база — 30 млн руб.;

- исчисленный налог — 4,5 млн руб.

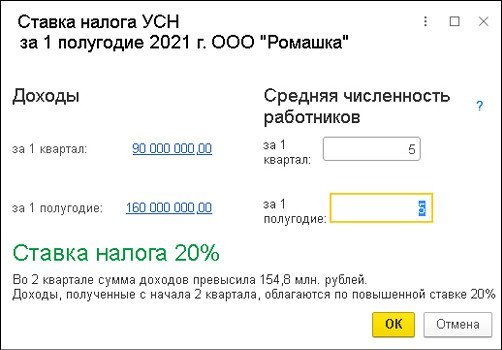

Чтобы проконтролировать основания применения повышенной ставки налога, нужно открыть расшифровку показателя Ставка налога (рис. 2).

Рис. 2. Расшифровка ставки налога УСН

По кнопке Рассчитать налог в форме Помощника выводится расчет налога за полугодие 2021 года.

Налоговая база составляет 100 млн руб. (160 млн руб. — 60 млн руб.).

Поскольку в данном отчетном периоде лимиты превышены, то налог рассчитывается как сумма величин (п. 1 ст. 346.21 НК РФ в ред. Закона № 266-ФЗ):

- налога, исчисленного по основной ставке с налоговой базы до превышения лимитов. По условиям Примера — это налог за I квартал (30 млн руб. х 15 % = 4,5 млн руб.);

- налога, исчисленного по повышенной ставке с разницы налоговых баз за период превышения лимитов и период, когда лимиты не превышены. По условиям Примера — это разница налоговых баз за полугодие и I квартал 2021 года ((100 млн руб. — 30 млн руб.) х 20 % = 14 млн руб.).

Таким образом, налог за полугодие 2021 года составляет 18,5 млн руб. (4,5 млн руб. + 14 млн руб.).

Налог к уплате за II квартал 2021 года рассчитывается как исчисленный налог за полугодие за вычетом уплаченных авансовых платежей за I квартал (18,5 млн руб. — 4,5 млн руб. = 14 млн руб.).

В июне 2021 года при проведении регламентной операции Расчет налога УСН формируется бухгалтерская проводка:

Дебет 99.01.1 Кредит 68.12

— на сумму 14 млн руб. Проводка формируется исходя из сравнения налога, рассчитанного на отчетную дату, и налога, рассчитанного в предыдущих отчетных периодах и учтенного на счете 68.12 (18,5 млн руб. — 4,5 млн руб.).

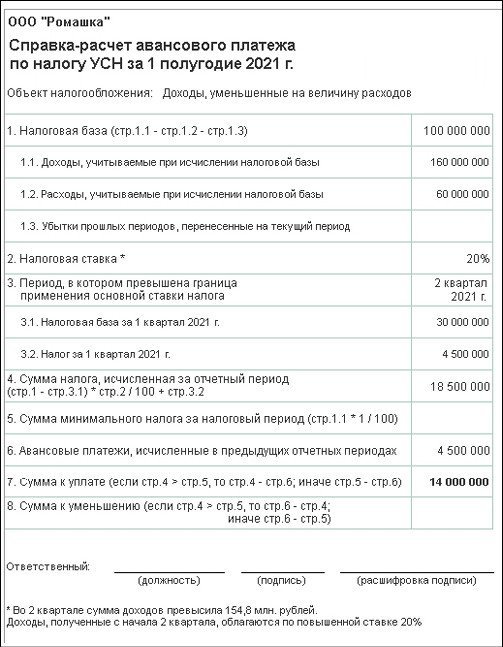

Детальный расчет налога за полугодие 2021 года приводится в Справке-расчете авансового платежа по налогу УСН (рис. 3).

Рис. 3. Справка-расчет авансового платежа по налогу УСН

Оценка риска налоговой проверки при УСН

При оценке риска налоговой проверки (раздел Отчеты — Анализ учета) с 2021 года применяются лимиты применения УСН с учетом поправок, внесенных в НК РФ Законом № 226-ФЗ. Это 200 млн руб. для доходов и 130 человек для среднесписочной численности работников.

Чтобы в ходе проверки приближения к предельным значениям по УСН не выявились, доходы организации в 2021 году с учетом коэффициента-дефлятора не должны превышать 196,08 млн руб. (200 млн руб. х 1 032 х 95 %), а среднесписочная численность не должна превышать 124 человека (130 х 95 %).

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С» .

Источник: buh.ru

Расчет платежей для налога УСН в 2022 и 2023 годах

Страховые взносы i Укажите поквартально общую сумму фактически уплаченных:

— страховых взносов за работников;

— пособий по временной нетрудоспособности;

— торгового сбора. Дополнительно все ИП учитывают уплаченные:

— фиксированные платежи за себя;

— 1% с доходов превышающих 300 000 р.

Авансовые платежи i Укажите фактические уплаченные авансовые платежи за соответствующий период. Авансовые платежи рассчитываются и уплачиваются в целых рублях.

Ставка по налогу:

% i Ставка 15% в некоторых регионах может быть снижена до 5% (в Крыму до 0%).

Убытки прошлых лет:

Полученные доходы i Укажите поквартально полученные доходы.

II квартал:

III квартал:

IV квартал:

Понесенные расходы i Укажите поквартально сумму понесенных расходов (полный перечень приведен в статье 346.16 НК РФ).

Авансовые платежи i Укажите фактические уплаченные авансовые платежи за соответствующий период. Авансовые платежи рассчитываются и уплачиваются в целых рублях.

Посчитать платеж УСН

Пожалуйста, оцените информацию, если она была вам полезна:

Налоги для ИП при УСН

УСН — упрощенная система налогообложения, относится к специальным налоговым режимам. Существует два вида УСН: «Доходы» со ставкой 6% от суммы всей выручки ИП и «Доходы-минус-Расходы» со ставкой 15% от полученной разницы доходов и затрат.

Для стимулирования развития малого бизнеса и снижения нагрузки на предпринимателей, Правительство РФ разрешает применение дифференцированной налоговой ставки. Так регионы имеют право устанавливать ставку УСН-«Доходы» от 1% до 6% и от 5% до 15% при применении режима УСН «Доходы минус расходы». Эта практика уже применена в Амурской области, Адыгее. Кроме этого, Минфин планирует отменить сдачу налоговой декларации для ИП на УСН, применяющих онлайн-кассы, поскольку обороты итак известны.

Вместе с тем с 1 января 2021 года вступила в силу новая редакция статьи 346.20 НК РФ, где оговорены новые правила применения УСН:

Ставки 6% и 15% сохраняются для ИП и компаний с численностью наемных работников не более 100 человек и совокупной выручкой за год не более 150 млн рублей

Если численность штата составляет от 100 до 130 человек, а выручка не превышает 200 млн рублей, ставки повышаются до 8% и 20% для УСН-«Доходы» и УСН «Доходы-минус-Расходы» соответственно

Если в штате работает более 130 человек, а выручка за год составит более 200 млн рублей, УСН применяться не может

Новые ставки применяются начиная с периода, в котором достигнуты указанные лимиты.

Какой вид УСН выбрать? Если у ИП есть расходы на бизнес, они составляют не менее 50% оборота и их можно подтвердить, рациональнее перейти на «Доходы минус расходы». Налог рассчитывается исходя из чистой прибыли (доход — расход = прибыль). А чистая прибыль окажется значительно ниже, чем общая полученная вами сумма — значит, и налог будет меньше.

Три налога для ИП на упрощенке

ИП с УСН обязаны уплачивать в госбюджет 3 вида налогов:

- Единый налог

- Страховые взносы за себя

- Страховые взносы за наемных работников, если они есть

Получается, что отпадают НДФЛ, налог на имущество и НДС. Эти 3 вида налога для ИП заменяются единым налогом по УСН. Впрочем, есть оговорки. К примеру, НДФЛ нужно уплатить с доходов в виде дивидендов.

В каких еще случаях платят НДС:

- при ввозе продукции на территорию России;

- если ИП исполнял функции налогового агента. Налоговый агент — физлицо или организация, обязанные рассчитать, удержать и уплатить налог государству за другого налогоплательщика. Например, предприниматель купил товары у иностранного лица. Иностранец не состоит на российском налоговом учете. Поэтому за него налог в бюджет государства платил ИП;

- если ИП — участник договора товарищества. Существуют разные виды такого соглашения. Самый понятный на практике — договор простого товарищества. Несколько ИП объединяют свои капиталы, совместно работают, чтобы извлекать прибыль и добиваться иных не запрещенных законом целей;

- при аренде государственного имущества — согласно п. 3 ст. 161 НК РФ арендатор обязан уплатить НДС даже если в договоре аренды сумма указана без НДС.

На уплату налога на добавленную стоимость ИП может перейти добровольно. Это обоснованно, если вы сотрудничаете с фирмами, которые тоже платят этот налог.

Как платить страховые взносы

Страховые взносы — это отчисления в Пенсионный фонд — ПФР, Фонд обязательного медицинского страхования — ФОМС и Фонд соцстрахования — ФСС. ИП обязан платить взносы лично за себя в любом случае, даже если он работает в одиночку и не имеет сотрудников. Когда бизнесмен нанимает людей, он обязан дополнительно перечислять взносы и за них.

За себя

Страховые взносы «за себя» в 2021 не изменились, их сумма осталась на уровне 2020 года и составляет 40 874 рублей. Размер взносов не имеет привязки к региону, распределение одинаково:

- страховые на пенсионное обеспечение — 32 448 рублей в год

- в фонд обязательного медицинского страхования — 8 426 рублей в год

В ФСС взносы за себя предприниматель платит добровольно, установленный размер отчислений отсутствует. Оплата ФОМС дает доступ к бесплатной медицинской помощи — обращению в поликлиники, вызов скорой помощи. Для оплаты больничного, декретных необходимо платить сборы в ФСС, причем, выплаты возможны только если взносы платились в предыдущем отчетном периоде.

Если доход предпринимателя за год превышает 300 000 рублей, ИП обязан перечислять на свое пенсионное страхование 1% от суммы превышения.

Например, доход ИП на УСН за год составил 700 000 рублей, дополнительное необходимо заплатить:

(700 000 — 300 000) х 0,01 = 4 000 руб.

Уплата страховых взносов не зависит от дохода. Если предприниматель не ведет деятельность, но стоит на учете в ФНС, его бизнес убыточный, прибыли нет, обязанность вносить средства на свое страхование остается, за исключением следующих случаев.

- ухаживает за ребенком-инвалидом, ребенком, не достигшим 1,5 лет, либо за пожилым родственником старше 80 лет;

- живет за границей с супругом — дипломатическим работником, направленным за рубеж.

Для освобождения от уплаты налогов необходимо предоставить подтверждающие документы в ФНС по месту сдачи отчетности.

За работников

Страховые взносы за наемных работников, в отличие от ситуации с НДФЛ, предприниматель уплачивает не из зарплаты персонала, а из своего дохода.

Обязательные сборы распределяются так:

- в ПФР — 22%

- в ФОМС — 5,1%

- в ФСС — 2,9%

То есть работодатель платит суммарно 30% за каждого сотрудника сверх его зарплаты.

Однако установлен новый предельный доход, по достижении которого ставки меняются. В частности, когда доход за год превышает 1 292 000 руб., на пенсионное страхование сотрудников отчисляется не 22%, а 10%. Есть подобные условия и для взносов на социальное страхование. Если доход превысил 912 000 руб., с ИП снимается обязанность делать отчисления за работников в ФСС.

За своих сотрудников предприниматель обязан платить ежемесячно — до 15 числа месяца, идущего за отчетным.

Как платить налог по УСН

Упрощенка налагает обязанность вносить налоги авансовыми платежами.

Авансовый платеж — это сумма, уплаченная в течение года в счет общей величины налога. Внести весь налог при УСН нужно до 30 апреля года, идущего за отчетным. Авансовые платежи были созданы, чтобы бизнесменам не пришлось уплачивать сразу большую сумму. При такой системе сумма налога по УСН разбивается на части и постепенно уплачивается в течение года.

Авансовые платежи вносятся нарастающим итогом, т. е. за 1 квартал (3 месяца), за 6 и 9 месяцев. Соответственно, платим до 25 апреля, до 25 июля, до 25 октября. Оставшуюся часть нужно перечислить до 30 апреля следующего года.

Налог ИП при УСН «Доходы» может быть понижен на сумму страховых взносов, включая 1%, уплаченный сверх дохода 300 000 рублей. Величина взносов вычитается из облагаемой базы как авансовый платеж. Для вычета все авансовые платежи необходимо отразить в налоговой декларации. Если работников нет, предприниматель может снизить налоговую базу на сумму всех взносов, которые делает за себя. Если сотрудники есть — не более чем на 50%.

Разберем, как платить налоги авансом при УСН «Доходы — расходы».

В 2020 году ИП на УСН имеет такие показатели работы:

Источник: www.raiffeisen.ru