В системе таможенных органов, как и в любой системе управления, разрабатывается и принимается огромное количество решений, касающихся как работы в сфере государственного регулирования ВЭД в целом, так и по самым различным вопросам, возникающим в таможенной сфере. Собственно, весь процесс управления состоит из непрерывной цепи решений. Результативность работы таможенных органов во многом зависит от качества решений, которые принимаются на всех уровнях управления.

Решения принимаются по вопросам управленческой (административной) деятельности, оперативно – розыскной деятельности, а также по вопросам дознания и следствия. При осуществлении дознания и следствия таможенные органы принимают юридические решения (акты) уголовно-процессуального характера, порядок их принятия регламентируется уголовно-процессуальным законодательством.

Большинство принимаемых таможенными органами решений относится к сфере административной деятельности таможенных органов. Они направлены на разрешение вопросов, возникающих в процессе управления внутри системы таможенных органов и в ходе осуществлении основных функций, возложенных на таможенные органы.

Цели человека. Как работает целеполагание и правильная постановка целей

Управленческое решение представляет собой программу действий в форме предписания (директивы), содержащего постановку целей по трудовым и материальным ресурсам, а также пути и средства достижения этих целей и формы организующей деятельности субъектов и объектов управления при реализации решений.

Управленческое решение – это, прежде всего, мыслительно-волевой акт выбора субъектом управления того или иного варианта поведения системы управления.

В решении формулируются цели и задачи, стоящие перед объектами управления, предусматривается мера их дозволенного поведения, определяется, какие ресурсы необходимы для реализации целей и задач.

Управленческое решение в таможенных органах – это решение, принимаемое в одностороннем порядке в соответствие с установленной процедурой компетентными таможенными органами и сотрудниками, направленное на разрешение вопросов и ситуаций, возникающих в сфере управления внешнеэкономической деятельностью и в сфере таможенных органов.

Основаниями принятия решений являются:

— указания вышестоящих органов;

— сбои (неполадки) в управляемой системе;

— истечение срока действия предыдущего решения;

— необходимость корректировки ранее принятого решения;

— новое состояние управляемого объекта;

— изменение жизненной ситуации и др.

Управленческие решения принято классифицировать по следующим признакам.

Признаки управленческого решения:

1. Управленческое решение носит субъективный характер. Однако качество решения предопределяется, прежде всего, тем, в какой мере оно учитывает объективно существующие закономерности и связи в обществе. Знание закономерностей общественного развития, среды функционирования и состояния управляющей и управляемой систем, учет особенностей конкретной ситуации позволяют подходить к выработке решений с научных позиций.

SMART цели. Достигать цели легко, если они SMART!

2. Управленческое решение обладает директивным, властным характером и является обязательным для тех, кому адресовано. Исполнение решения гарантируется, а необходимость обеспечивается мерами принуждения. При этом субъект управления, принявший решение, может вести разъяснительную и организационную работу со своими подчиненными по исполнению решения.

3. Управленческие решения принимается в результате согласования воли субъекта управления с волей другого участника управленческого отношения, либо в результате волеизъявления одного субъекта управления. Однако в том и другом случае решение принимается в одностороннем порядке. Оно исходит от компетентного органа, должностного лица-субъекта управления.

Причем в таком же порядке принимаются и те решения, которые являются результатом совместных действий (на основе сотрудничества) нескольких, не связанных отношениями подчиненности, органов – субъектов управления. В последнем случае оно влечет возникновение, изменение или прекращение управленческих отношений (например, решения об освобождении лица от должности).

Следовательно, решение может регулировать как абстрактные, так и конкретные общественные отношения в социальном управлении. И в этом смысле управленческое решение является решением-регулятором.

4. Субъект управления обязан избрать оптимальный вариант решения. Тогда процесс принятия и само решение носят творческий характер. Субъект управления решает вопросы, связанные с хозяйственной деятельностью, социально-культурным строительством, экономической безопасностью страны и т.п. Эта деятельность затрагивает прямо или косвенно интересы большего круга лиц.

5. Управленческие решения принимаются субъектами управления (органами государства, общественными объединениями и их органами, должностными лицами) в пределах своей компетенции. Так, в таможенных органах субъектами подготовки и принятия решений являются руководитель ФТС и его заместители, начальники РТУ и их заместители, начальники таможен и таможенных постов и т.д.

Субъектами принятия текущих оперативных решений являются практически все работники таможенных органов. В процессе своей деятельности им постоянно приходится иметь дело с возникающими в сфере таможенных правоотношений задачами и проблемами, в том числе и конфликтными ситуациями. Компетенция таможенных органов и их сотрудников по принятию решений определяется соответствующими положениями о таможенных органах, должностями инструкциями и другими актами.

6. Управленческое решение принимается в установленном порядке. Процедура принятия решений регламентируется соответствующими нормативными актами.

Виды управленческих решений

Управленческие решения принято классифицировать по различным признакам. Однако определяющим являются условия, в которых принимается решение. Обычно решение принимается в условиях определенности и неопределенности (риска). Условия определенности, как правило, предопределяют принятие так называемых стандартных решений; условия неопределенности – нестандартных решений.

Управленческие решения могут быть классифицированы по ряду критериев:

— по уровню управления;

— по кругу разрешаемых вопросов;

— по юридическим свойствам;

— по сроку действия;

— по форме выражения;

— по целенаправленности и др.

Классификация решений по уровню управления позволяет определить их масштабность, степень обобщения и абстрагирования от частных вопросов, глубину влияния на сферу управления.

Решения в таможенных органах принимаются на уровне ФТС России, региональных таможенных управлений, таможен и таможенных постов. В соответствии с этим управленческие решения подразделяются на действующие в масштабе всей системы таможенных органов, в масштабе системы таможенных управлений, таможен и таможенных постов.

Первостепенное значение для стратегической направленности таможенных органов имеют управленческие решения министерства экономического развития и торговли и ФТС России, которые направлены на эффективное функционирование всей системы таможенных органов в масштабе Российской Федерации.

В зависимости от объема разрешаемых вопросов управления следует различать общие, частные и локальные решения.

Общие (глобальные) решения охватывают всю управляющую или управляемую систему, или обе сразу.

Частные решения относятся к отдельным направлениям деятельности системы таможенных органов.

Локальные решения касаются деятельности отдельных элементов системы – отделов, отдельных работников таможенных органов.

По юридическим свойствам управленческие решения подразделяются на нормативные, общезначимые, индивидуальные и решения смешанного характера.

Нормативные решения — решения, которые содержат в себе нормы права. Эти решения принимаются с целью регулирования однотипных управленческих отношений.

Нормотворческая компетенция таможенных органов неодинакова, ее объем устанавливается в зависимости от места, которое занимает в иерархической системе таможенный орган, и его функций. Так, ФТС России обладает более широкими правами по принятию нормативных решений, нежели таможни и таможенные посты. Принимая нормативные решения, ФТС России определяет компетенцию структурных подразделений управлений ФТС, региональных таможенных управлений и таможен.

Общезначимые решения не содержат норм права. Они разрешают дела и вопросы управления, имеющие общее значение, например, решение об образовании, преобразовании или ликвидации того или иного подразделения в системе таможенных органов.

На основе этого решения принимаются нормативные решения, например, может быть утверждено положение о вновь образованном подразделении, а также принято индивидуальное решение – приказ о назначении лица начальником созданного подразделения.

Индивидуальные решения разрешают конкретный вопрос управления. Они принимаются на основе нормативных решений или решений общего назначения и являются актами применения норм права.

Индивидуальные решения – наиболее распространенный вид решений. Эти решения могут быть регулятивными и правоохранительными. Регулятивные решения регулируют конкретные общественные отношения, устанавливают субъективные права и обязанности участников управленческих отношений.

Например, приказ начальника таможенного органа о выполнении того или иного задания регулирует конкретные управленческие отношения, связанные с выполнением подчиненных ему работников этого задания. Таможенные органы посредством принятия индивидуальных решений оказывают активное воздействие на сам процесс развития общественных отношений в сфере таможенного дела.

Индивидуальные решения таможенных органов нацелены также на охрану урегулированных юридическими нормами таможенных правоотношений, призваны обеспечить их неприкосновенность. Они принимаются в связи с защитой прав и законных интересов юридических и физических лиц.

Решения смешанного характера содержат в себе как нормы права и разрешения вопросов общего значения, так и разрешение индивидуальных дел. Такие решения принимаются по целому комплексу взаимосвязанных вопросов управления общего, частного и индивидуального характера.

По сроку действия управленческие решения делятся на оперативные (текущие), среднесрочные и долгосрочные.

По важности и длительности решения подразделяются на стратегические, оперативные и тактические.

Стратегические решения касаются узловых, генеральных проблем. Они действуют в течение длительного времени, обычно несколько лет, принимаются для разрешения перспективных задач.

Тактические решения связаны с осуществлением текущих (оперативных) задач.

По наименованию управленческие решения таможенных органов подразделяются на приказы, инструкции, указания и другие акты, издаваемые руководителями соответствующих таможенных органов.

По форме выражения управленческие решения подразделяются на словесные решения и конклюдентные.

В теории управления письменное решение рассматривается как надлежащим образом оформленный письменный документ. И действительно, во многих случаях решение имеет силу лишь тогда, когда оно соответствующим образом письменно оформлено.

Наряду с письменными решениями (актами) существуют устные решения (приказы, указания, распоряжения, команды и т.п.). Чаще всего они принимаются в процессе оперативного решения вопросов управления. Устные решения не являются актами «второго сорта». Также как и письменные, устные решения имеют силу. Их исполнение гарантируется принудительной силой государства.

Отказ от выполнения, невыполнение или ненадлежащее выполнение устного решения могут повлечь юридическую ответственность.

Конклюдентные действия (от лат. concludo — заключаю, делаю вывод) — действия лица, выражающие его волю установить правоотношение (например, совершить сделку), но не в форме устного или письменного волеизъявления, а поведением, по которому можно сделать заключение о таком намерении.

Совершение конклюдентных действий равноценно заключению договора со всеми вытекающими юридическими последствиями. Управленческое решение может выражаться посредством определенных жестов, сигналов, знаков и других конклюдентных действий.

По целенаправленности (целям использования) управленческие решения таможенных органов можно подразделить на внутренние и внешние решения.

Ранее были рассмотрены в основном внутренние управленческие решения, которые используются для решения организационно-штатных вопросов, налаживания делопроизводства, руководства структурными подразделениями и т.д.

Внешние управленческие решения используются в целях обеспечения выполнения возложенных на таможенные органы дел, задач и функций.

По содержанию управленческие решения могут быть направлены на решение административного, экономического и морального характера.

По характеру реализации управленческие решения направлены на решения директивного и рекомендательного характера.

Приведенная классификация решений не является исчерпывающей.

Управленческие решения можно также дифференцировать:

— по их содержанию (предписывающие, уполномочивающие, запрещающие, разрешающие);

— по характеру инициативы принятия (принимаемые по инициативе таможенного органа, должностного лица, от которого они исходят, и решения, принимаемые по указанию, предложению или просьбе заинтересованных органов, должностных лиц и организаций);

— по функциям управления (плановые, а также финансовые, хозяйственные, контрольные и др.).

Приведенная классификация управленческих решений свидетельствует об их разнообразии. Эта классификация охватывает наиболее общие и, вместе с тем, особые признаки решений и позволяет отразить целый комплекс решений, существующих в таможенных органах.

Аальтернативная стоимость. Кривая производственных возможностей В экономике Буридании есть 100 ед. труда с производительностью 4 м ткани или 2 кг мяса.

Вычисление основной дактилоскопической формулы Вычислением основной дактоформулы обычно занимается следователь. Для этого все десять пальцев разбиваются на пять пар.

Расчетные и графические задания Равновесный объем — это объем, определяемый равенством спроса и предложения.

Кардиналистский и ординалистский подходы Кардиналистский (количественный подход) к анализу полезности основан на представлении о возможности измерения различных благ в условных единицах полезности.

Тема: Составление цепи питания Цель: расширить знания о биотических факторах среды. Оборудование:гербарные растения.

В эволюции растений и животных. Цель: выявить ароморфозы и идиоадаптации у растений Цель: выявить ароморфозы и идиоадаптации у растений. Оборудование: гербарные растения, чучела хордовых (рыб, земноводных, птиц, пресмыкающихся, млекопитающих), коллекции насекомых, влажные препараты паразитических червей, мох, хвощ, папоротник.

Типовые примеры и методы их решения. Пример 2.5.1. На вклад начисляются сложные проценты: а) ежегодно; б) ежеквартально; в) ежемесячно Пример 2.5.1. На вклад начисляются сложные проценты: а) ежегодно; б) ежеквартально; в) ежемесячно. Какова должна быть годовая номинальная процентная ставка.

ОСНОВНЫЕ ТИПЫ МОЗГА ПОЗВОНОЧНЫХ Ихтиопсидный тип мозга характерен для низших позвоночных — рыб и амфибий.

Принципы, критерии и методы оценки и аттестации персонала Аттестация персонала является одной их важнейших функций управления персоналом.

Пункты решения командира взвода на организацию боя. уяснение полученной задачи; оценка обстановки; принятие решения; проведение рекогносцировки; отдача боевого приказа; организация взаимодействия.

Источник: studopedia.info

Организация и совершенствование подготовки и принятия управленческих решений

1. Понятие и виды управленческих решений.

2. Основные требования, предъявляемые к

управленческим решениям в органах внутренних дел

3. Стадии подготовки и принятия решений в

органах внутренних дел.

4. Понятие, значение и система планирования в

органах внутренних дел.

5. Организация и методика планирования в органах

внутренних дел.

3.

представляет собой программу действий,

выраженную в форме предписания

(директивы), содержащей постановку

целей, определяющую трудовые и

материальные ресурсы, пути и средства

достижения этих целей, а также формы

организующей деятельности субъектов и

объектов управления в реализации

решения.

4.

1. Управленческое решение носит

субъективный характер.

2. Управленческое решение обладает

директивным, властным характером и

обязательно для тех, кому адресовано.

Исполнение решения гарантируется, а при

необходимости обеспечивается мерами

принуждения.

5.

3. Управленческое решение принимается в

одностороннем порядке.

Оно исходит от компетентного органа,

должностного лица — субъекта управления.

4. Управленческое решение либо устанавливает

обязательные правила поведения, либо

регулирует отдельные управленческие

отношения.

6.

5. Управленческие решения принимаются

субъектами управления (органами государства,

общественными объединениями и их органами,

должностными лицами) в пределах своей

компетенции.

6. Управленческое решение принимается в

установленном порядке. Процедура принятия

решений регламентируется соответствующими

нормативными актами.

7.

С учетом общего понятия управленческого решения

и его основных признаков можно сформулировать

понятие решения в органах внутренних дел.

Управленческое решение в органах внутренних дел

— это решение, принимаемое в одностороннем

порядке в соответствии с установленной процедурой

компетентными органами внутренних дел и их

сотрудниками, которое направлено на разрешение

вопросов (дел) и ситуаций, возникающих в сфере

управления внутренними делами, обладающее

творческим, организующим, государственновластным характером.

8.

действующие

в масштабе

всей системы

органов

внутренних

дел;

в масштабе

системы

органов

внутренних

дел субъекта

РФ;

в системе

горрайоргана

внутренних

дел.

9.

Общие (глобальные) решения охватывают

всю управляющую или управляемую

систему или обе сразу.

Частные решения относятся к отдельным

направлениям деятельности системы органов

внутренних дел.

Локальные решения касаются деятельности

отдельных элементов системы — подразделений,

групп, отдельных работников органов

внутренних дел.

10.

нормативные — содержат в себе нормы права,

общезначимые — не содержат норм права,

разрешают дела и вопросы управления, имеющие

общее значение.

индивидуальные — разрешают конкретный вопрос

управления, принимаются на основе нормативных

решений или решений общего значения и являются

актами применения норм права.

смешанного характера — принимаются по целому

комплексу взаимосвязанных вопросов управления

общего, частного, индивидуального характера.

11.

оперативные

(текущие)

среднесрочные

долгосрочные

По этому же критерию решения

подразделяются на стратегические

и тактические

12.

управленческие решения органов внутренних дел

подразделяются на приказы, инструкции, указания и

другие акты, издаваемые руководителями органов,

аппаратов, служб, учреждений и подразделений.

Словесные

(письменные и

устные)

внутренние

конклюдентные

внешние

13.

Требования, предъявляемые

к управленческим решениям

в органах внутренних дел.

научной

обоснованности

законности

конкретики

своевременности

14.

Стадии подготовки и принятия

решений в органах внутренних дел.

1. Выявление и формулирование

проблемы.

2. Сбор и анализ информации

для решения.

3. Подготовка вариантов

(проектов) решения.

4. Выбор окончательного варианта

(принятие решения).

Источник: ppt-online.org

Программа действий выраженная в форме предписания содержащей постановку целей

Ключевые слова: ТАМОЖЕННЫЙ ПОСТ; ПЕРЕПОДЧИНЕНИЕ; УПРАВЛЕНИЕ; УПРАВЛЕНЧЕСКОЕ РЕШЕНИЕ; ПРИНИМАЮЩЕЕ РЕШЕНИЕ ЛИЦО; ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ; CUSTOMS POST; RE-SUBORDINATION; MANAGEMENT; MANAGEMENT DECISION; MAKING DECISION; INFORMATION TECHNOLOGY.

Аннотация: В целях определения особенностей процесса принятия управленческого решения в таможенных органах в статье анализируется нестандартная ситуация, возникшая на Коломенском таможенном посту Московской областной таможни, вследствие своего переподчинения центральному аппарату Федеральной таможенной службы России.

Управление в таможенном органе — это целенаправленный организационный процесс воздействия руководящего состава таможенного органа на находящиеся в их ведении объекты управления в целях их качественного изменения и/или поддержания достигнутого состояния. Управленческая деятельность руководящего состава таможенного органа, как правило, состоит из процесса определения ряда последовательных шагов (мероприятий) с одновременным учетом важнейших факторов, оказывающих влияние на сложившуюся ситуацию в настоящий момент или на любом отрезке времени как в прошлом, так и будущем. Реализация руководящим составом таможенного органа функции управления таможенной деятельностью раскрывается через принятие решения.

В настоящее время существует множество определений, раскрывающих понятие «решение». Обычно, решение есть сознательный акт волеизъявления, определяющий цель и способы ее достижения. В таможенной деятельности реализуется управленческое решение, которое представляет собой программу действий, выраженную в форме предписания, содержащее постановку целей и определяющее трудовые, материальные, технологические и временные ресурсы, пути и средства достижения целей, а также формы организации деятельности субъектов и объектов управления в реализации данного решения.

В большинстве случаев деятельность по принятию управленческого решения в таможенном органе представляет собой творческий процесс, в рамках которого руководствуются знаниями объективных законов управляемой таможенной системы и анализом информации о ее функционировании. Наличие или отсутствие информации в процессе принятия управленческого решения руководящим составом таможенного органа характеризует то, насколько теоретически эффективным и результативным будет управление, так как управленческие решения, принимаемые руководящим составом таможенного органа в обстановке неопределенности (отсутствия информации), принято считать рисковыми [3]. Стоит отметить, что информация, раскрывающая таможенную служебную обстановку, должна обладать такими признаками, как учет всей совокупности факторов, которые непосредственно оказывают влияние на таможенную деятельность, качественная оценка, достоверность, полнота, актуальность, своевременность, приемлемость, достаточность [5].

Работа с информацией представляет собой весьма сложный и целевой процесс, который представляет собой осуществление определенной последовательности операций по преобразованию информации в процессе управления: поиск, сбор, сортировка, первичная обработка и передача информации [1]. Результатами такой работы могут стать не только сведения, полученные при обеспечении постоянного информационного контроля и необходимые для принятия управленческого решения руководящим составом таможенного органа, но и выявление, а также осознание характера возникающих проблем в таможенной деятельности, определение степени реальной или потенциальной угрозы, возможностей, путей и средств ее устранения.

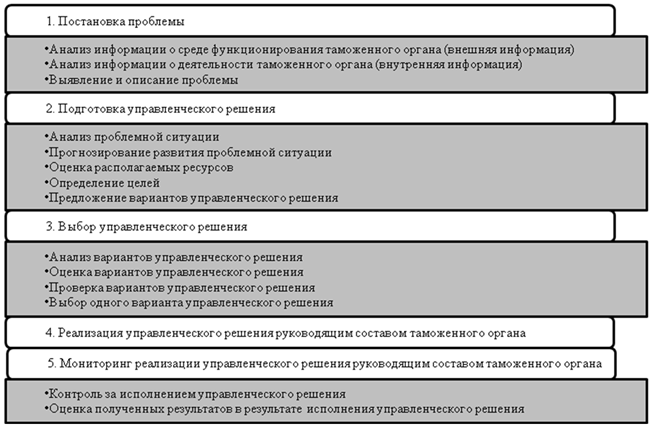

На рисунке 1 показаны этапы процесса принятия управленческого решения в таможенном органе, раскрывающего основные положения, которыми руководствуются должностные лица и руководящий состав таможенного органа, в частности, основанием начала процесса разработки и принятия управленческого решения в таможенной деятельности является поступающая разного рода информация как из внутренней, так и из внешней среды.

Рис. 1. Процесс принятия управленческого решения в таможенном органе

Возникновение нового состояния объекта управления также является основанием для начала процесса принятия управленческих решений. Так, в целях совершенствования структуры таможенных органов были проведены мероприятия вывода всех структурных подразделений Московской областной таможни из подчинения Центрального таможенного управления и передачи в управление центральному аппарату Федеральной таможенной службы Российской Федерации (далее — ЦА ФТС России) [6].

Управление деятельностью таможенных органов Российской Федерации осуществляется в рамках установленной четырехуровневой организационной структуры управления [2]. Исключение составляют Центральная энергетическая, Центральная акцизная, Центральная базовая, Центральная таможни – в виду их специфики, аэропорты – Шереметьевская таможня, Домодедовская таможня, Внуковская таможня, а также Калининградская областная таможня, Крымская таможня и Севастопольская таможня — по геополитическим причинам [6]. Причиной вывода Московской областной таможни из четырехуровневой организационной структуры управления является необходимость усиления непосредственного контроля ЦА ФТС России за деятельностью Московской областной таможни, которая администрирует 1/5 поступления всех таможенных платежей в федеральный бюджет Российской Федерации [6;7].

В связи с изменением статуса Московской областной таможни возникла нестандартная ситуация, вызвавшая сбой в работе таможен прямого подчинения. С 3 июля по 7 июля 2017 года в работе Московской областной таможни и ее структурных подразделений, а в частности Коломенского таможенного поста, а также в работе таможен непосредственного подчинения наблюдалась нестандартная ситуация. В обозначенный период частично отсутствовало таможенное оформление и взаимодействие с другими таможенными и государственными органами, а также с бизнес-сообществом.

Проблема, которая нашла свое проявление в работе таможен непосредственного подчинения, характеризуется непредвиденной нагрузкой на сервера таможен непосредственного подчинения, что повлекло за проблемы электронного декларирования. Должностные лица Коломенского таможенного поста столкнулись с проблемами не только подачи декларации на товары (далее — ДТ) декларантами, но и с ее регистрацией и выпуском. Поданные ДТ приходили с задержкой, либо не регистрировались по разным причинам: «Указанная комбинация отсутствует в списке таможенных органов», «Незарегистрированный налогоплательщик», «Превышен интервал ожидания от архива декларанта» и т.д. Подобная ситуация является примером проблемы электронного декларирования, которая оказывает непосредственное влияние на участников внешнеэкономической деятельности (далее — участники ВЭД), терпящих в таком случае издержки в связи с простоем товара и в связи с осуществлением дополнительных мероприятий, например, обязанность декларанта в этом случае подавать корректировку ДТ.

На Коломенском таможенном посту производят таможенное декларирование три крупных участника ВЭД: АО «РСК МИГ», ООО «Кроношпан», ООО «Мишлен Русская компания по производству шин». Для обеспечения беспрерывного потока, бесперебойной работы организаций, увеличения поставок и таможенных платежей начальником Коломенского таможенного поста было принято управленческое решение об изменении режима работы и о составлении списка организаций, допущенных к оформлению на Коломенском таможенном посту, на основании обращений таких организаций. Например, ООО «МИШЛЕН Русская Компания по производству шин» обосновало причину включения в этот список тем, что на Коломенский таможенных пост отправлено большое количество контейнеров с шинами. Оформление груза, с момента с момента прибытия на таможенный пост, должно занимать не более 1 суток.

За каждый день простоя компания несет значительные денежные расходы, в связи с чем логистическая группа вынуждена перенаправлять грузы в иные таможенные органы. Таможенные платежи за оформление 1 поставки составляют порядка 400 000,00 — 1 000 000,00 рублей, а за месяц сумма таможенных платежей составляет от 35-70 млн. рублей. Вследствие всего этого с понедельника по пятницу режим работы разбивался на 2 части: до начала рабочего дня — с 7 до 9 часов утра; после окончания рабочего дня — с 18 до 20 часов вечера, а в качестве дополнительных рабочих дней — суббота и воскресенье с 9 до 15 часов дня [8]. Обоснование деления рабочего дня на две смены обосновано тем, что проблема с сервером таможен непосредственного подчинения напрямую связана с той нагрузкой, которая возникает, когда все таможни непосредственного подчинения единовременно подключаются к нему в 9 часов утра по рабочим дням.

Также стоит отметить, что с 1 июля 2017 года был изменен код Коломенского таможенного поста с 10130070 на 10013080, о чем было доведено лишь таможенным органам посредством внутренней корреспонденции заблаговременно [6]. Что касается информирования участников ВЭД, то текст приказа ФТС России от 3 февраля 2017 года №162 «О переподчинении Московской областной таможни» опубликован на сайте ФТС России не был, а информация об изменении кода была доведена краткой новостью 6 июня 2017 года. Код таможенного органа необходим непосредственно для целей электронного декларирования, таким образом, после изменения такого кода было выявлено, что не все участники ВЭД, которые декларируются на Коломенском таможенном посту, были осведомлены, следовательно, возникла проблема информирования. Реакцией начальника Коломенского таможенного поста стало принятие управленческого решения о дополнительном размещении данной информации на информационных стендах в помещениях и на территории поста. Также на Коломенском таможенном посту наблюдались проблемы с работой автоматизированной системы учета и контроля исполнения документов АС «УКИД-2», таможенного средства таможенного контроля стационарной системой «Янтарь» из-за недействительности ранее выданных паролей должным лицам.

Таким образом, основными признаками и особенностями управленческого решения в таможенном органе являются: человеческий фактор (управленческое решение принимается руководящим составом таможенного органа), властный характер, единоличность (коллегиальность), оптимальность, компетентность. Основаниями принятия новых управленческих решений являются: управленческое решение вышестоящего руководящего состава таможенных органов; истечение срока действия предыдущего управленческого решения; необходимость корректировки прежнего управленческого решения; нестандартные ситуации в таможенной деятельности; новое состояние объекта управления; изменение внешней среды; изменение нормативно-правовой базы [4]. Следовательно, особенности принятия управленческого решения руководящим составом таможенного органа при переподчинении таможенного органа определяются целенаправленным процессом, выраженным циклически повторяющейся во времени последовательностью мероприятий. От руководящего состава таможенного органа предполагается наличие управленческого опыта, порой интуитивного, а также применение различных методов при разработке управленческого решения на основе суждений, исходя из принципа рациональности, оптимальности и конкретности. Так, пример рационального суждения прослеживается в управленческом решении об изменении режима работы и о составлении списка организаций, а примером интуитивного управленческого решения является решение о дополнительном размещении изменяемых сведений на информационных стендах помещений и территорий.

Список литературы

- Филева М.А. О роли управленческих решений в организации деятельности таможенных органов Российской Федерации // Аллея науки. – 2017. – Т. 2, № 9. – С. 617-620.

- Трунина Е.В. Система таможенных органов Российской Федерации – требует стабильности или изменения // Ars Administrandi. – 2016. – № 1. – С. 45-59.

- Трофимова И.М. Совершенствование процесса принятия управленческих решений с использованием информационных таможенных технологий в таможне // Евразийский союз ученых. – 2015. – № 9-1 (18). – С. 115-117.

- Шабанов В.Б., Ананьев В.Н. Понятие управленческого решения в деятельности в таможенных органов: правовой и организационный аспект // Экономическая наука сегодня: сб. науч. ст. – Минск: БНТУ, 2015. – Вып. 3. – С. 162-165.

- Климакина Л.А. Особенности управленческой деятельности в таможенных органах // Зажги свою звезду: материалы XII Международной научно-практической конференции молодых ученых, посвященной Дню Российской науки (Пятигорск, 08 фев. 2017 г.). – Москва, 2017. – С. 68-78.

- Что стоит за переподчинением МОТ [Электронный ресурс]. – Режим доступа: http://провэд.рф/custom-house/national/40261-chto-stoit-za-pepepodchineniem-moskovskoy-oblastnoy-tamozhni.html (дата обращения: 24.11.17).

- ФТС России проинспектировала МОТ [Электронный ресурс]. – Режим доступа: http://провэд.рф/custom-house/important-to-know/44035-fts-ppoinspektipovala-moskovskuyu-oblastnuyu-tamozhnyu.html (дата обращения: 24.11.17).

- МОТ изменит время работы таможенных постов и ОТО и ТК [Электронный ресурс]. – Режим доступа: http://провэд.рф/custom-house/national/44278-mot-izmenit-vpemya-paboty-tamozhennyh-postov-i-otoitk.html (дата обращения: 24.11.17).

Источник: novaum.ru