Ведение семейного бюджета — это очень интересное и увлекательное дело, особенно когда вы начинаете видеть результаты своей работы. Вести семейный бюджет можно несколькими способами. Делать это можно в обычной тетради или амбарной книге. Либо это можно делать с помощью компьютера.

На сегодняшний день существует масса специальных программ для ведения семейных и личных финансов. Каждая из этих программ имеет свои преимущества и недостатки. Ознакомьтесь по ссылке с обзором лучшего софта и выберете для себя программу для ведения семейного бюджета.

Где вести учет семейного бюджета

ТЕТРАДЬ ИЛИ АМБАРНАЯ КНИГА

Если у вас нет возможности вести учет личных финансов на компьютере, то рекомендую вам завести тетрадь или амбарную книгу. Я советую разбить лист на три графы:

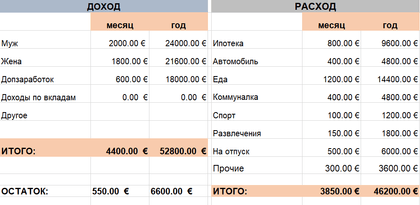

| Расход | Доход | Итого |

Как вести семейный бюджет? Личный пример

Графы Расход и Доход будут отражать соответствующее движение денег вашего кошелька, а графа Итого нужна для того, чтобы сверять цифры на бумаге с количеством денег в карманах. Они должны совпадать.

КОМПЬЮТЕР, КПК ИЛИ СМАРТФОН

Сегодня существуют программы ведения личных финансов для всех перечисленных приспособлений. Есть как бесплатные варианты, так и платные. Преимуществ у компьютерного ведения семейного бюджета масса. Я перечислю основные возможности:

Формирование отчетов. Это очень важная часть ведения семейного бюджета. Компьютер позволяет быстро сформировать нужные вам отчеты для дальнейшего анализа. Анализ вашего бюджета позволяет разрабатывать стратегию и вырабатывать план дальнейших действий, либо вносить корректировки в уже существующий план.

Ведение нескольких типов счетов. Вы можете вести несколько счетов. Например, семейный бюджет, депозит в банке, пифы и т.д. Вся информация отображается на экране ПК, что очень удобно.

Планирование ваших финансов. Отличная возможность вносить будущие платежи и предполагаемые расходы. Планирование позволит вам рассчитывать свои действия на несколько шагов вперед.

Расчет кредитов и вкладов. Многие программы имеют встроенные калькуляторы для расчета кредита/вклада. Мне особенно нравится расчет по вкладам. Очень удобная и мотивирующая вещь.

Контроль за долгами. Вводите своих должников, для точного отражения ваших финансовых дел. Эта функция также помогает не забыть кому и сколько вы заняли. Я не раз сталкивался с тем, что иногда просто забывал кому я занимал деньги. А должники, в свою очередь, забывали у кого они занимали:)

Защита данных. Все свои данные вы сможете скрыть от лишних глаз надежным паролем.

Как вести учет личных финансов? Грамотное управление личными финансами // 16+

Напоминание о необходимых платежах. Заплатить за квартиру, погасить кредит, вернуть долг, купить подарок – чтобы ничего не забыть, программа по ведению семейного бюджета напомнит вам об этом. Отличная функция – процессор компьютера имеет куда лучшую память, чем человек.

Я перечислил лишь несколько ключевых функций, которые доступны в большинстве программ для ведения семейного бюджета. Подробнее обо всех функциях программ для ведения семейного бюджета, читайте в Обзоре бесплатных и платных компьютерных программ и софта для учета и ведения семейного бюджета и личных финансов.

Как вести семейный бюджет и его учет

Начнем с того, что учет семейного бюджета необходимо вести как можно чаще. Желательно каждый день. Это занимает совсем немного времени. Все, что от вас требуется на первых порах – это учитывать все свои доходы и расходы и заносить их в амбарную книгу, либо специальную программу.

На то, чтобы собрать данные для анализа ваших доходов и расходов, желательно потратить не менее 2-3 месяцев. Собранные данные за месяц, скорее всего, не дадут объективного представления о вашем семейном бюджете.

Поэтому, если вы еще не вели семейного бюджета или ведете его нерегулярно, то заставьте себя провести этот эксперимент в течение 2-3 месяцев. Не понравится – бросите. Самое сложное, это учет расходов. Крупные траты запомнить несложно. А вот мелкие, скорее всего вы будете забывать часто.

Именно эти мелкие траты, в конце месяца, составят те самые 10-30%, которые утекают через «дыры ваших карманов». Дырами являются ваша память, невнимательность, легкомысленность.

Когда делаешь слишком много категорий расходов и доходов, то ведение семейного бюджета превращается в муку. Я же сторонник того, чтобы управление личными финансами приносило радость и удовольствие.

Соответственно, после того, как у вас накопятся данные по вашим расходам и доходам за несколько месяцев (достаточно хотя бы одного месяца), нужно приступать к следующему этапу — планированию и оптимизации ваших личных финансов и семейного бюджета:

- Планирование семейного бюджета (где планировать, что нужно для этого + таблица)

- Личный финансовый план будущего миллионера

- Анализируем расходы и доходы (пример ведения семейного бюджета) №1

- Финансовый отчет за месяц (пример ведения семейного бюджета) №2

- Структура семейного бюджета (пример ведения семейного бюджета) №3

- Финансовый анализ семейного бюджета за год [Учимся считать деньги]

- Составление семейного бюджета

- Как правильно распределить семейный бюджет. Составляйте 3 вида бюджета на год [видео]

P.S. Скачать бесплатную Excel-таблицу для ведения семейного бюджета (размер 53 кб). Отличное средство для учета ваших расходов и доходов.

P.P.S. Больше статей по этой теме читайте в разделе “Семейный бюджет и личные финансы”

Еще по теме

Как заработать деньги школьнику (подростку) в интернете без вложений.

Где взять денег – 26 способов для тех, кому срочно нужны деньги

Заработок на просмотре видео в интернете без вложений с выводом денег.

Работа для детей, школьников и подростков — 20 способов на все.

Как активировать карту Fix Price через телефон, приложение и сайт

Работа и подработка для студентов — 30 способов заработать деньги в.

Деньги — что это такое, функции и сущность денег, виды денег.

Куда вложить деньги, или самые выгодные инвестиции

Как рассчитать проценты по вкладу

Как со счета телефона перевести деньги на карту Сбербанка —.

Об авторе

Роман Кожин

В прошлом руководитель кредитного отдела в банке. В настоящем интернет-предприниматель, занимаюсь инвестициями на фондовом рынке. Активный пользователь банковских услуг.

36 комментариев

Роман Кожин :

Кирилл :

Я тоже тестировал несколько программ, первой программой была Домашняя Бухгалтерия, пытался перейти на другие не получилось… Привычка… Мне кажется бесплатная версия ее Lite лучше всего для новичков и бесплатная…

Оставлю свое маленькое замечание ок? Можете учесть в своем обзоре…

1)В домашней бухгалтерии только двухуровневый список расходов =(, если захочется в отчете посмотреть, сколько на фрукты потрачено, а сколько на овощи, не получится, если только их такими категориями и вести…

2)Дизайн 98 винды…

3)Лучше б чтобы счета были всегда на виду. По-моему я это в Personal Finances подсмотрел.

Роман Кожин :

Спасибо, Кирилл. В каждой программе есть свои минусы и плюсы. По поводу привычки, тоже с вами согласен. Хотя если честно, я веду свой бюджет в двух программах. Учет веду в специальной программе для ведения бюджета, а вот анализирую полученные данные в Экселе. Не нашел еще я такой программы, чтобы учитывала все мои интересы…

Андрей :

Скинул на Яндекс. (52.2 кБ)

Андрей :

Прислал бы, да не знаю на какой адрес

Андрей :

Прочитал ваш блог. Он просто замечательный. Всё так грамотно и доходчиво написано. Только я считаю (на основе ваших рассуждений и своих мыслей), что надо в амбарной книге также ввести статьи расходов и доходов, чтобы замечать КУДА ИМЕННО деньги уходят.

Сейчас множество программ платные (пусть и недорогие) и некоторые из них сложные в настройке (например, кроме денег учитывают даже товар для продажи, акции, слитки, вклады и прочее, когда человеку нужно только в кошелёк заглядывать да в заначку). Несколько лет назад, когда у меня не было интернета и таких программ я, взяв за основу шаблон Excel «балансовый отчёт», состряпал в творческом порыве безо всяких макросов аналогичный усложнённый шаблон, состоящих из 12 листов, соответственно количеству календарных месяцев. Причём введено понятие «категория», на каждой странице на видном месте выводится статистика по доходам/расходам/остаткам с момента начала ведения учёта. В конце каждой страницы есть фильтр: если указать категорию или несколько, то Excel высчитает итог за месяц по каждой и общую сумму по всем выбранным категориям. Есть функция нижнего предела остатка: в соответствующее поле вводится пороговая сумма и как только остаток падает ниже её, он подсвечивается красным.

Распространяю бесплатно, как простенькую альтернативу платным финансовым программам — кому-то такой таблички будет достаточно.

Если вам интересна такая самоделка, могу её выслать. Может быть, вы зохотите выложить её на вашем блоге и она будет интересна кому-нибудь.

Единственная трудность: все лишние ячейки (c формулами и в которые не предусмотрен ввод информации) заблокированы и если учёт ведётся не с января, надо разблокировать страницу месяца, с которого идёт учёт и поставить в соответствующую ячейку «остаток на начало месяца» начальный баланс и назад заблокировать, чтобы формулы не затронуть лишние(эта ячейка заблокирована, потому что остаток в эту ячейку переносится с предыдущего месяца формулой автоматически).

Я тоже недавно решил вести свой учёт и купил «Домашнюю бухгалтерию» (хотя на компьютере уже стояла крякнутая версия, но зато трата денег на программу — это лучшая мотивация её использовать) и в тот же день выслал им письмо с предложением усовершенствовать кое-что. Жду новой версии.

Роман Кожин :

Прочитал ваш блог. Он просто замечательный. Всё так грамотно и доходчиво написано. Только я считаю (на основе ваших рассуждений и своих мыслей), что надо в амбарной книге также ввести статьи расходов и доходов, чтобы замечать КУДА ИМЕННО деньги уходят.

Андрей, спасибо за приятные отзывы.

Насчет статей доходов и расходов, вы совершенно правы. Я не стал растягивать этот пост и в следующей своей публикации подготовлю развернутый ответ, какие должны быть статьи доходов и расходов, на примере своего семейного бюджета. Обязательно пришлите свою Excel-самоделку для учета личных финансов.

В ближайшем будущем, в блоге появится Рубрика Софт, в которой я буду публиковать ссылки на наиболее интересные продукты для ведения семейного бюджета, а также мои отзывы на них. Совсем скоро я закончу тестирование нескольких, наиболее популярных компьютерных программ для ведения домашней бухгалтерии. Надеюсь мои рекомендации помогут кому-нибудь. Ведь эффективное управление семейным бюджетом невозможно без специальных средств для этого (я говорю про амбарную книгу, либо специальный софт). В будущем я планирую публикацию статей на тему, какую пользу оказывают программы для ведения семейного бюджета…

у нас должно быть похожие разработки. я тоже делала под себя. Сейчас изучаю профессиональные программы, но они все такие навороченые. Мне пока моя Excelка нравится

Источник: myrouble.ru

Как вести личный бюджет: топ советов

Управление финансами — ценный навык и для семейных пар, и для тех, кто живет один. Ведение личного бюджета помогает понять финансовые привычки, эффективнее управлять деньгами и не тратить лишнего. В статье расскажем, как самостоятельно вести бюджет, и рассмотрим несколько инструментов, которые могут в этом помочь.

Также в нашем блоге вы можете прочитать, как иностранцу открыть базовый платежный счет в ЕС.

Что такое личный бюджет?

Личный бюджет — это финансовый план, распределяющий текущий и будущий доход, предназначенный для расходования и сбережений.

Практически все специалисты, которые связаны с финансами, утверждают, что активное финансовое планирование благотворно сказывается на материальном благополучии и отдельного человека, и жизни домохозяйства в целом.

Для чего нужен личный бюджет?

Выделим основные плюсы учета личных финансов:

- Позволяет добиться большей финансовой дисциплины,

- Учит расставлять приоритеты и корректировать свои расходы в соответствии с доходами,

- Выявляет ненужные траты,

- Позволяет скорректировать траты, снизить долговую нагрузку,

- Сосредотачивает на достижении целей, требующих сбережений, а также инвестиционных проектах.

Как вести свой бюджет

Ответив на вопрос, что такое ведение личного бюджета, поговорим о том, как это делать. Первый шаг — ежемесячный анализ доходов и расходов, а конкретно их сбор и классификация.

Регулярные доходы

— Зарплата, стипендия, пособие по безработице;

— Субсидии на жилье, пособие на ребенка;

— Доходы от вкладов, акций;

— Иные доходы (сдача в аренду жилья, алименты и пр.).

Нерегулярные расходы

Это доходы, получаемые периодически, либо те, сумма которых серьезно колеблется.

— Доходы от инвестиций,

Расходы также могут быть нескольких видов. Некоторые эксперты по планированию финансов рекомендуют выделять следующие: постоянные, переменные, неожиданные или годовые.

Постоянные затраты

— ТВ, Интернет, мобильная связь,

— Стриминговые сервисы, абонентская плата за онлайн сервисы,

— Взносы по страховке,

— Оплата кредитов и пр.

Проживание и питание — это расходы, которые сложно сократить. Но такие траты, как разнообразные онлайн подписки, необходимо периодически проверять и отключать неактуальные.

Может показаться, что странно сравнивать затраты на питание и оплату сервисов, но здесь мы говорим о постоянных расходах, а списание средств за онлайн подписки происходит регулярно, и мы этого не замечаем, хотя суммы там могут оказаться не маленькие.

С другой стороны, некоторые специалисты расходы на питание относят к переменным, так как потраченная за один и тот же период сумма может оказаться разной, в то время как условная плата за жилье, например, аренда от месяца к месяцу практически не меняется.

Периодические затраты

— Покупка бытовой техники,

— Траты на путешествия, отдых, досуг,

— Траты на маленькие удовольствия (кофе, сладости),

— Поездки на такси,

Для более наглядного отражения основных видов расходов семьи/ человека можно создать таблицу для ведения личного или семейного бюджета.

Таблица финансового учета расходов и доходов за месяц

(перевод с французского)

В дополнение к сумме, который позволяет закрывать потребности каждый месяц, важно иметь буфер на случай непредвиденных обстоятельств, таких как поломка компьютера или автомобиля. Многие специалисты рекомендуют накопить сумму равную, как минимум, месячным затратам, и держать ее в резерве.

Третья графа расходов — неожиданные или годовые. В какой-то степени они могут пересекаться с переменными:

- Годовой абонемент на фитнес,

- Автомобильная страховка,

- Ремонт в квартире,

- Техобслуживание автомобиля,

- Другие.

Распределив таким образом доходы и расходы, можно увидеть в каком статусе ваши финансы: в профиците или дефиците, какие объективные резервы существуют, какие статьи затрат легко сократить, с этого и нужно начинать.

Чем личный бюджет отличается от семейного?

Перед тем, как углубиться в тему: «Как правильно планировать свой личный бюджет», отметим, что следует отличать его от бюджета семейного. Основное отличие состоит в том, что семейные ресурсы складываются, как правило, из зарплат двух членов семьи, а тратится, как минимум, в трех направлениях, а личный формируется из доходов одного человека и расходуется только на его нужды. То есть, таблица расходов на месяц в этих двух случаях будет отличаться довольно существенно.

Покупка второй машины, дома и, конечно, планирование ребенка входят в число проектов, осуществляемых за счет денег семьи. Приведем несколько советов, которые помогут определиться с тем, как рассчитать свой бюджет.

Свадьба

Свадебное торжество нередко превращается в долг, выплачиваемый годами. Чтобы избежать неприятных сюрпризов, продумайте различные, в том числе бюджетные варианты торжества. Решите, какие именно затраты можно сократить, а от каких можно вовсе отказаться. Заложите превышение затрат на 5-10%, такая подушка безопасности точно не будет лишней.

Ремонт

Составление личного бюджета при планирование крупных проектов, например, на ремонта может помочь сэкономить тысячи евро. Для начала определите, какой именно ремонт даст наибольшую отдачу от инвестиций, например, кухни (который составляет от 10 до 15% стоимости дома). Затем сэкономьте на всем, что можно контролировать: самостоятельное выполнение работ вместо найма бригады или выбор недорогих материалов.

Ребенок

Появление ребенка может съедать до 20% финансовых ресурсов семьи. Излишне говорить, что это событие требует планирования, и составление бюджета доходов и расходов может в этом помочь. Например, помимо подгузников, есть такие приобретения, как мебель, декор, одежда для беременных. А после родов возможно потребуется помощь няни, какие-то дополнительные процедуры для мамы и ребенка. Подумайте об этом заранее.

Надеемся, эти рекомендации помогут вам организовать правильный учет доходов и расходов для дома.

Как ставить финансовые цели?

Но вернемся к целям ведения личного бюджета. Как минимум, их нужно уметь правильно ставить. Определим основные характеристики целей:

- конкретность,

- измеримость,

- достижимость,

- значимость,

- ограниченность по времени.

Например, хочу за 11 месяцев накопить 1000 евро на отпуск — хорошо поставленная цель. Она отвечает всем условиям, и вероятнее всего, будет достигнута.

Финансовые цели делят на краткосрочные (крупная бытовая техника, отпуск, ремонт), среднесрочные (автомобиль, образование, медуслуги) и долгосрочные (недвижимость).

Понимая это, вы можете расставить приоритеты: чего именно вам хочется достичь в первую очередь, и планировать в соответствие с этим свой финансовый бюджет.

Интересный опыт в планировании бюджета доходов и расходов можно почерпнуть, изучая привычки и опыт в пользовании финансами жителей разных стран. В одной из статей мы рассказали о подходе к личному и семейному бюджету в скандинавских странах.

Личный бюджет на месяц или год

Поговорим о том, как вести учет доходов и расходов. На первых порах, достаточно тетради в клетку, где можно зафиксировать все источники личных доходов и нарисовать таблицу учета расходов, также можно использовать Excel.

Если вы новичок, не стоит замахиваться сразу на комплексное ведение бюджета, начните с малого: обозначьте источники основного дохода и ключевые траты. Если вам удастся от месяца к месяцу вести домашний бюджет в таком объеме, далее можно его детализировать. Например, из статьи расходов «Коммуналка» выделить отдельно воду, отопление, электричество и т. д.

Отдельный вопрос, рассматривать ли личный бюджет (ведение расходов и доходов) только в контексте месяцев или с перспективой на год. Это дело персонального удобства и задач, которые хочется решить.

Таблица доходов и расходов семьи

Высший пилотаж в планировании финансов — это таблица расходов и доходов на каждый день. Заниматься этим регулярно, несомненно, полезно, но мало кто-то готов к такому скрупулезному труду. Поэтому поговорим о том, как это можно упростить.

Сервисы для планирования личного бюджета

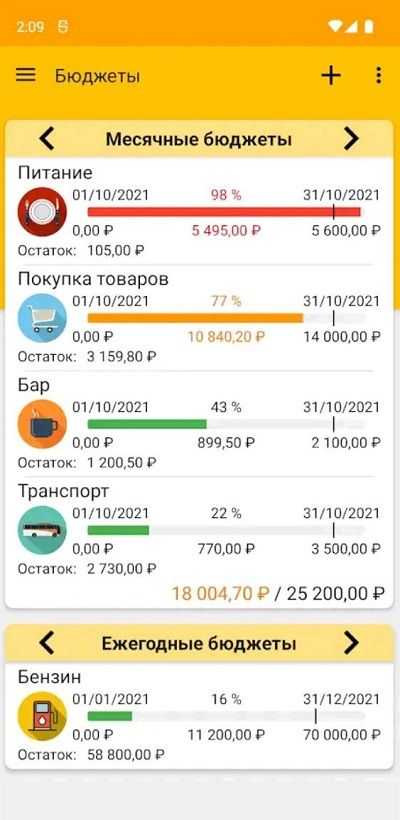

Скрин приложения Fast budget

На вопрос: «Как правильно вести свой бюджет?», — исчерпывающий ответ дают такие, достаточно профессиональные инструменты, как специализированные приложения для ведения дневника расходов и личного финансового учета, в целом. Расскажем о восьми из них.

Fast Budget, expense manager

Это приложение ведет подсчет финансов, позволяя ежедневно анализировать свои затраты, способствуя увеличению сбережений. В нем есть сводная страница, показывающая поток ваших денег, которую можно настроить в соответствии с потребностями.

В приложении можно смотреть консолидированные расходы за месяц, неделю, день, и воспользоваться аналитическими функциями. Это достаточно просто.

Базовый набор функций доступен бесплатно, есть платные подписки. Рейтинг в Google Play Market 4.6 из 5.

Доход vs Расходы

Приложение, которое помогает вести бюджет, позволяя сравнивать доходы и расходы, контролировать их по дням и персонализированным категориям. Есть возможность создавать отдельный бюджет на неделю, месяц по разным категориям, функция предстоящих оплат, которая облегчает отслеживание грядущих платежей и шлет уведомления. Также приложение формирует отчеты и делает резервные копии. Среди минусов отсутствие интерфейса на русском языке. Рейтинг в Google Play Market 3.9 из 5.

Wallet

Программа, которая не только поможет вести личный бюджет онлайн: отслеживать расходы, но и планировать их заранее, на месяц, год или десять лет. Можно синхронизировать банковские транзакции автоматически и с категориями.

Wallet показывает, как вести учет личных финансов, позволяет составить гибкий бюджет в соответствии с целью, которую хочется достичь, будь то выплата долгов, покупка автомобиля, недвижимости или что-то еще. Рейтинг приложение 4.7 из 5 в Google Play Market.

Bluecoins

Приложение предоставляет отчеты и анализ для более эффективного управления доходами и расходами. Сервис показывает, как правильно вести финансовый учет не только в контексте семьи, но и в рамках малого предприятия. Есть возможность экспортировать отчеты о своих ежемесячных расходах в виде электронных таблиц или в формате pdf. Рейтинг в Google Play Market 4.4 из 5.

Toshl Финансы

Простое приложение подходит для централизованного контроля банковских счетов, карт и наличных. Предоставляет данные учета личных расходов: сколько потрачено и сэкономлено, среди прочего, с помощью круговых диаграмм, пузырьков, карты затрат и т. д. Позволяет спланировать финансовые ресурсы по категориям, ярлыкам, учетным записям и периодам времени. Уведомляет, когда деньги заканчиваются. Рейтинг 4.4 из 5.

Splitwise

Это приложение полезно для тех, кто задается вопросом, как вести расходы нескольких участников домохозяйства. В нем можно отслеживать распределение бытовых затрат по каждому члену семьи, компаньону. Также оно подходит для разделения издержек между участниками совместной поездки. В приложении можно вести учет личного бюджета с учетом совместных трат: сколько вы должны своим друзьям, сколько они должны вам, сколько потрачено и какие деньги еще остались.

Рейтинг в Google Play Market 4.3 из 5. Из минусов отсутствие интерфейса на русском языке.

Coinkeeper

Приложение для ведения личных финансов, которое отслеживает расходы, позволяя понимать, куда уходят ваши деньги. Подойдет людям, вовлеченным в управление цифровыми деньгами. В Coinkeeper также можно завести виртуальную банковскую карту. Рейтинг 4.3 из 5 в Google Play Market.

Хомяк — управление расходами

Сервис, показывающий, как правильно вести ежедневный учет денег, работает с бюджетом на один день. В таблице собираются все дневные расходы. Приложение позволяет ставить цели на год, и достигать их в бюджете 1 дня. Минус сервиса — отсутствие версии для Android.

Итак, мы рассмотрели различные аспекты ведения учёта личных финансов, принципов его планирования, рассказали на примерах, как правильно вести учет расходов, распределить бюджет на месяц, дали описание нескольких инструментов для автоматизации этой работы. Надеемся, что собранная здесь информация поможет увеличить ваш личный доход, добиться поставленных целей и выработать правильное отношение к собственным ресурсам, и не только материальным.

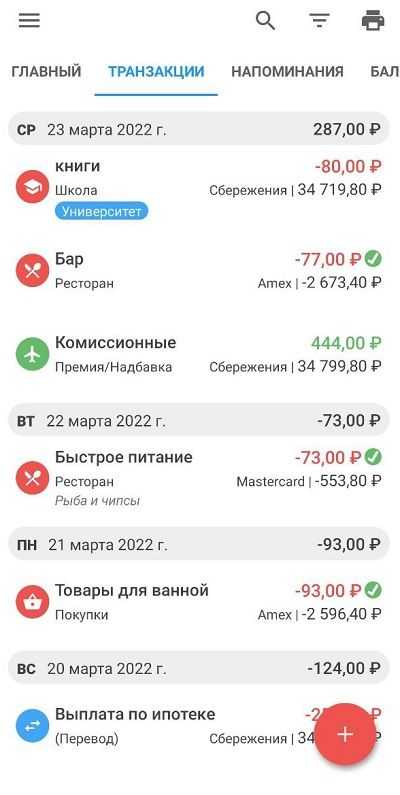

Приложение Bluecoins

Завершить обзор полезных программ мы хотим мобильным приложением KoronaPay, которое хоть и не помогает планировать бюджет, но зато способствует снижению затрат на международные денежные переводы. Комиссии за услугу от 0%, минимальная курсовая наценка. Переводы можно отправлять со своего смартфона 24/7, доставка мгновенная.

В нашем блоге мы много пишем о работе и жизни в странах Европы, посмотреть все темы можно здесь.

Источник: koronapay.com

Деньги под контролем: 6 удобных приложений для ведения бюджета

Если вы каждый месяц удивляетесь, почему живете от зарплаты до зарплаты, кажется, пора вести бюджет. А чтобы этот процесс стал менее обременительным по времени и приложенным силам, можно делегировать его электронным помощникам. В честь Дня финансовой независимости Time Out советует 6 простых и удобных приложений для ведения бюджета.

«Дзен-мани»

«Дзен-мани» помогает навести порядок в финансах и продумать реалистичный план до конца месяца. После разбивки денег по категориям доходов и расходов виджет показывает, остается ли свободная сумма на хотелки или накопительный счет. Прогнозы платежей напоминают про регулярные платежи, без которых никак не обойтись, и про неактуальные подписки, которые стоит отменить, чтобы не переплачивать лишний раз.

Аналитика, статистика и план — три главных принципа «Дзен-мани». Может быть, на первый взгляд звучит немного скучно, но скоро цифры начнут приносить удовольствие.

Например, когда вы увидите, что вся зарплата не стремительно исчезает в очередной кофейне и торговом центре, а понемногу приумножается.

Источник: www.timeout.ru