Программное бюджетирование и его особенности

Программное формирование бюджета отличается от традиционного тем, что все расходы бюджета или определенная их часть составляется и утверждается в формате специальных программ, при этом каждая программа имеет конкретные индикаторы ее результативности.

Государственные (муниципальные) программы — это инструмент планирования и финансирования бюджетных расходов, при котором расходование бюджетных средств напрямую увязано с целями долгосрочного развития государства. Они отражают систему мероприятий, взаимоувязанных по задачам, срокам осуществления и ресурсам, и инструментов государственной политики, обеспечивающих достижение приоритетов и конечных целей социально-экономического развития и безопасности государства. Государственные (муниципальные) программы упрощают структуру бюджета, увеличивают прозрачность его расходов, позволяют более легко производить оценку достижения поставленных текущих и стратегических целей.

Главной целью разработки государственных (муниципальных) программ является содействие реализации государственной политики по приоритетным направлениям развития страны, отдельных отраслей экономики и административно-территориальных единиц. Задачи финансирования государственной (муниципальной) программы отражены в ее составных элементах — подпрограммах и федеральных (региональных, муниципальных) целевых программах, т.е. каждой отдельной задаче государственной (муниципальной) программы соответствует своя подпрограмма и (или) федеральная (региональная, муниципальная) целевая программа, цель которой совпадает с одной из задач госпрограммы.

Бюджеты БДР и БДДС

Типовая структура государственной (муниципальной) программы в Российской Федерации имеет следующий вид:

- 1. подпрограммы;

- 2. федеральные (региональные, муниципальные) целевые программы;

- 3. основные мероприятия.

Подпрограмма — это взаимоувязанные по срокам, целям и ресурсам мероприятия, выделенные исходя из сложности и масштабности задачи, которая решается в рамках государственной программы. Она может, в свою очередь, содержать ведомственные целевые программы (ВЦП) и основные мероприятия.

Федеральные целевые программы — это увязанный по срокам, задачам и ресурсам комплекс социально-экономических, научно-исследовательских, производственных, опытно-конструкторских и других мероприятий. Они обеспечивают эффективное решение системных проблем в области экономического, государственного, социального развития Российской Федерации, а также инновационное развитие экономики.

Федеральные (региональные, муниципальные) целевые программы, направленные на финансирование приоритетных расходов, охватывают больший круг исполнителей и источников финансирования. Отдельные подпрограммы направлены на решение более узких по сфере применения мероприятий и включают как расходы на текущее финансирование конкретных мероприятий, так и расходы по приобретению (созданию, реконструкции) объектов государственной (муниципальной) собственности. В связи с переводом механизма финансирования отдельных государственных программ в России на проектный метод с 2018 г. Правительством РФ принято решение о досрочном прекращении реализации отдельных федеральных целевых программ в связи с их интеграцией в пилотные госпрограммы. Постепенно федеральные (региональные, муниципальные) целевые программы будут исключены из состава государственных (муниципальных) программ.

Государственная (муниципальная) программа должна включать в себя следующие элементы:

- • паспорт программы;

- • ответственные исполнители и соисполнители программы;

- • подпрограммы программы;

- • программно-целевые инструменты;

- • цели и задачи программы;

- • целевые индикаторы и показатели программы;

- • сроки и этапы реализации программы;

- • объемы бюджетного финансирования государственной программы;

- • ожидаемые результаты реализации программы.

Преимущества государственных программ отображены на рис. 4.3.

Рис. 4.3. Преимущества программного бюджетирования (финансирования)

С 2010 года Россия вступила на путь реформирования системы бюджетного финансирования. Целями реформы явились повышение эффективности и результативности бюджетных расходов, оптимизация управления государственными (муниципальными) финансами. Бюджетные расходы с 2013 г. представляются в законе о федеральном бюджете в разрезе государственных программ РФ, т.е. «традиционный» формат бюджета по статьям расходов трансформируется в программный формат. Утвержденный Правительством РФ перечень государственных программ формируется по отраслевому признаку согласно приоритетам социально-экономического развития Российской Федерации, отраженных в Основных направлениях деятельности Правительства РФ и в Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 г.

Вся совокупность государственных программ, финансируемых из федерального бюджета России, систематизирована по пяти направлениям: (1) новое качество жизни, (2) инновационное развитие и модернизация экономики, (3) эффективное государство, (4) сбалансированное региональное развитие, (5) обеспечение национальной безопасности.

Новое качество жизни включает государственные программы, которые направлены на обеспечение доступности образовательных услуг, требуемого качества здравоохранения, необходимого уровня обеспеченности жилья и др. В данное направление входит 14 государственных программ.

Инновационное развитие и модернизация экономики предусматривает реализацию мероприятий, позволяющие экономике страны сохранять лидирующие позиции в энергетическом и нефтегазовом секторе, а также будет создана разветвленная транспортная сеть, которая должна обеспечить территориальную мобильность населения. Включает в себя 18 госпрограмм.

Эффективное государство включает четыре государственных программы, цель которых — повышение эффективности управления государственными финансами, государственным имуществом, развитие финансовых рынков, а также реализация комплексных мер по обеспечению интересов страны на международной арене.

Обеспечение сбалансированного территориального развития Российской Федерации посредством реализации через территориальные бюджеты инвестиционных программ реализуется в рамках направления «Сбалансированное региональное развитие». Оно ориентировано на обеспечение достойных условий жизни граждан во всех субъектах Российской Федерации, комплексного развития территорий.

Обеспечение национальной безопасности направлено на поддержание высокого уровня обороноспособности и внутренней безопасности страны.

На 2018—2020 годы в составе расходов федерального бюджета финансируется 40 государственных программ.

С 2016 года программный формат расходов бюджетов стал обязательным и для субъектов Федерации, а для муниципальных образований — с 2017 г. Переход к программному бюджету потребовал существенного изменения нормативной базы в субъектах Российской Федерации и муниципальных образованиях. В субъектах Федерации были приняты нормативные правовые акты, определяющие правила разработки, утверждения и реализации государственных программ, требования к содержанию и принципы финансового обеспечения реализации государственных программ, порядок проведения оценки эффективности их реализации.

Механизм финансирования государственной (муниципальной) программы осуществляется за счет бюджетных средств и внебюджетных источников: банковских кредитов, средств общественных организаций, частных инвестиций и пр. Однако доля бюджетных средств в общей структуре источников финансирования государственных (муниципальных) программ значительно превышает внебюджетную составляющую.

Переход к программному бюджету становится бессмысленным без достижения конечных целей программ: ведь основное условие принятия такого формата расходов заключается в «управлении результатами». По этой причине оценка эффективности реализации государственных программ является неотъемлемой частью программно-целевого бюджета. На современном этапе программного бюджетирования в России отсутствует единая объективная методика оценки эффективности бюджетных программ.

Несмотря на очевидные преимущества программного финансирования расходов бюджетов в сравнении со сметным их финансированием, переход на программный формат расходов сопряжен с рядом проблем. К таким проблемам относятся следующие:

- 1. нечеткость формулировок целей и задач государственных (муниципальных) программ, их несогласованность с целями и задачами государственной бюджетной политики;

- 2. значительные расхождения плановых объемов финансирования государственных (муниципальных) программ, установленных паспортом программы, с утвержденными для их исполнения объемами бюджетных средств как в большую, так и в меньшую сторону;

- 3. неравномерность поступления бюджетного финансирования государственных (муниципальных) программ;

- 4. отсутствие утвержденной в бюджетном законодательстве программной классификации расходов бюджетов;

- 5. ежегодный пересмотр объемов финансирования государственных (муниципальных) программ независимо от их результатов;

- 6. декларативность и неопределенность ряда показателей (индикаторов) государственных (муниципальных) программ, делающей невозможной объективную оценку их эффективности;

- 7. дублирование мероприятий, предусмотренных смежными государственными программами и подпрограммами;

- 8. отсутствие персональной ответственности исполнителей государственных (муниципальных) программ за недостижение ее индикаторов или их невыполнение в установленные сроки.

Выявляя и решая проблемы программного бюджетирования, государство может сделать государственные (муниципальные) программы по-настоящему мощным инструментом бюджетной политики.

Так, определенным новшеством в программном управлении и финансировании бюджетных расходов является утверждение в федеральном бюджете пяти приоритетных государственных программ, в отношении которых с 2018 г. будут реализованы механизмы проектного управления («пилотные» государственные программы). К ним относятся Государственная программа «Развитие здравоохранения», Государственная программа «Развитие образования» на 2013—2020 годы», Государственная программа «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации», Государственная программа «Развитие транспортной системы» и Государственная программа «Развитие сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013—2020 годы».

Использование проектных методов управления государственными программами упростит процедуры их разработки, повысит ответственность конкретных исполнителей за достижение конечных индикаторов государственной программы, позволит более гибко управлять бюджетными ассигнованиями на реализацию проектов в ходе исполнения бюджета.

Источник: bstudy.net

Формирование БДДС и отличия от БДР

Документы

При ведении бизнеса необходимо правильно рассчитывать бюджет. С целью профессионального управления финансами компании используют БДР и БДДС. Они помогают вести учет прибыли и убытков, управлять движением денег, предоставляют сведения о работе предприятия.

Что такое БДР и БДДС – расшифровка

Расшифровка БДР звучит как “бюджет доходов и расходов”. Благодаря ему можно оценить уровень развития предприятия, спрогнозировать увеличение или уменьшение дохода.

БДДС – это бюджет движения денежных средств. Через него фиксируются все финансовые потоки компании. Основная задача такой системы – обеспечить оплату первостепенных нужд фирмы в установленные сроки.

Для чего нужно рассчитывать

Главе предприятий необходимо рассчитывать бюджет для того, чтобы:

- узнать рентабельность бизнеса;

- иметь финансовые данные предприятия;

- спрогнозировать будущие доходы и расходы;

- оценить вложения для получения прибыли и т.д.

Для таких целей используют бюджетирование – планирование финансов и нематериальных потоков на основе данных БДДС и БДР.

В чем отличия

Системы отличаются своими целями. БДР составляют для того, чтобы проанализировать эффективность работы компании и составить бизнес-прогноз управления финансами и затратами.

Отличие БДДС в том, что он необходим для учета следующих данных:

- оценивания потребности в заемных средствах;

- устранения кассовых разрывов;

- выполнения налоговых обязательств;

- оптимизации закупок.

Финансовые планы составляют разными способами. БДР складывается в момент трат и прибыли, а БДДС – после списания или зачисления денег на счет или через кассу.

Составление бюджета доходов и расходов

БДР формируется из всех затрат и прибыли за установленное время: 1 год или 3 месяца. Он составляется заранее как план, которого планирует достичь предприятие в будущем.

Рассчитывают бюджет по таким этапам, как:

- Понимание бизнеса. Владелец предприятия должен знать суть работы, привлечь специалистов, которые осуществят стратегические планы, увеличат шанс на рентабельность.

- Ведение документооборота. Важно правильно документировать процесс расчета годового бюджета, чтобы избежать финансовых простоев.

- Оценка расходов и доходов. После составления БДР необходимо следить за ним по практическим результатам. Они предоставляют информацию о работе бизнеса и о том, достигнет ли он поставленных целей.

- Подсчет себестоимость продаж. Вычисляется путем вычета из общего дохода и стоимости.

- Вычисление валовой прибыли. Получается после вычета себестоимости.

- Извлечение чистой прибыли. Из валовой прибыли вычитают все затраты, связанные с производством.

- Анализ денежного потока. Это возможность выплатить деньги раньше, чем что-либо будет сделано взамен.

Необходимо учитывать любые отклонения от рассчитанного плана, чтобы избежать критических моментов и достичь результата.

Откуда брать данные

Для формирования БДР необходимы данные, которые помогут правильно рассчитать бюджетный план:

Из сведений вышеперечисленных бюджетов формируется БДР. Статистические данные получают из отчетных документов подразделений, занимающихся производством товаров.

Расчет доходов

На этом этапе бюджетирования учитывают все поступления в активы предприятия.

- выручку от продаж;

- прибыль от услуг или аренды;

- прочие доходы, получаемые не от реализации основного продукта.

Могут учитываться и другие источники прибыли, все зависит от специфики предприятия.

Также при формировании доходной части считаются с результатами прошлогоднего БДР.

Расчет расходов

В затратную часть предприятия входят следующие сведения:

- затраты на производство;

- коммерческие и административные траты;

- налоговые отчисления;

- заработная плата и др.

Детали расходной части формируются из целей и возможностей предприятия.

Вычисление чистой прибыли

Для ее расчета нужно из планируемых доходов вычесть полученные расходы. Так получается положительная разница, что и является прибылью.

Если при расчетах разница оказалась отрицательной, то это уже убыток. Тогда компании необходимы изменения в рабочих процессах.

Планирование будущей прибыли

Деятельность компании ориентирована на поддержание оборотных средств и их приумножение. Капитал, вложенный в предприятие, необходимо быстрее вернуть, поэтому на решение этой задачи и направлено планирование будущей прибыли.

Основная цель – извлечение максимальной выгоды при минимизированных затратах без снижения качества, с помощью рационального распределения труда.

Также решаются главные задачи предприятия:

- стимулирование работников и выплата зарплаты;

- накопление денег на улучшение качества производства и его расширение;

- обязательные выплаты инвесторам, собственникам и т.д.;

- повышение конкурентоспособности.

Спланировать убыток невозможно, т.к. конечная отметка плановой прибыли – 0.

Составление отчета

После анализа всех бюджетов полученные сведения заносят в принятую в компании форму отчета бюджетных расходов и доходов. Ее схема зависит от рода деятельности и размера компании.

Для получения грамотного отчета можно обратиться к профессионалам или компании-аутсорсеру.

Расчет бюджета движения денежных средств

В БДДС учитывают плановые платежи и рассчитывают чистый денежный поток. Он показывает профицит или дефицит денежных средств. Основная цель БДДС – руководство платежеспособностью фирмы.

На ее основе формируются следующие задачи, которые решает бюджетный план:

- аргументирование привлечения и расчета суммы дополнительных финансов;

- обоснование бессмысленности текущих расчетов и их изменения;

- формирование основы для анализа финансовых потоков и причин несостыковок реальности и прогноза.

В основе БДДС лежат данные о будущих расходах и доходах. Их берут из БДР и сведений о платежах.

Определение остатков

Определение финансовых остатков – это первый этап составления бюджета. Для этого берут фактическую денежную сумму в кассе или на расчетном счете, которая образовалась в последний день перед формированием бюджетного периода.

Но бюджетные планы составляют заранее, и узнать фактический остаток нельзя. Поэтому можно взять значение из БДДС прошлого года, если оно соответствует действительности.

Вычисление доходной части

При вычислении этой части изучают значения о выручке и прочей прибыли из БДР и переводят их в денежные потоки через графики или коэффициенты инкассации.

Разбивают прибыль на 3 части:

- текущую;

- инвестиционную;

- финансовую.

Денежный поток рассчитывается путем сложения дохода текущего времени, авансов за будущие операции (возвращение займов, НДС и т.п.) и притоков финансов от продаж за прошлые периоды.

Составление расходов

Расходы разделяют на 3 части, как и доходы. Определяют сумму капитальных затрат на приобретение активов, убирают амортизацию и разносят плановые выплаты по периодам. После таких расчетов получают сведения о расходах предприятия.

Расчет прибыли

Прибыль вычисляется на основе вычета между плановыми притоками и оттоками. При суммировании этих значений с начальным остатком получается денежная сумма на конец бюджетного периода.

.jpg)

Начинать расчеты следует с текущих операций, потом переходить к инвестициям и завершать финансовыми, т.к. дефицит финансов ликвидируется после привлечения сторонних денежных средств (кредитов или займов). Чтобы их определить, нужно вычислить все то, что даст инвестиционная и операционная деятельность.

Корректировка данных и утверждение

Этот этап позволяет выявить изменения во всех аспектах составления БДДС, кроме расчета убытков и чистого денежного потока.

Во время корректировки данных можно вычесть изменения активов и добавить их в пассивы. Из-за преобразований инвестиционных активов и вложений, запасов, заемных поступлений и собственного капитала получается чистый финансовый результат. Если имеются задолженности по кредитам, то остатки по их расчетам относят к текущим операциям.

К кому обратиться за помощью в составлении БДР и БДДС

Составлением бюджетов занимается финансовый отдел предприятия. Но в постановке бюджетирования могут помочь и консалтинговые компании, у которых есть консультанты, понимающие все сложности и нюансы финансовой аналитики.

Какие программы использовать для вычислений

Простой вариант составления бюджета и его планирования можно сделать в Excel, но эта программа подходит для небольших компаний. При расширении производства “Эксель” не будет справляться с увеличившимся объемом информации.

Наиболее качественными программами для вычисления БДР и БДДС являются:

- “1С: Управление холдингом”.

- “1С: Управление нашей фирмой”.

- “WA: Финансист”.

- “1С: ERP 2”.

Они способны комплексно наладить автоматическое составление бюджетов.

Как автоматизировать процесс

Автоматическое налаживание процессов бюджетирования позволяет решить следующие проблемы:

- Отсутствие гибкой бюджетной системы. Автоматизация снижает издержки на корректировку бюджета при наличии внешних и внутренних преобразований в компании.

- Непрозрачность контроля бюджетов и их составления. Автоматическая система обеспечивает сквозной контроль над бюджетными процессами в компании.

- Высокую сложность бюджетирования. Специальные программы автоматизации просты в использовании и доступны специалистам.

Поэтому для эффективности и контроля составления бюджетов применяют автоматизированные программы.

Примеры составления БДР и БДДС

Самыми распространенными и дешевыми вариантами составления бюджетного плана являются:

- работа в Excel;

- создание бюджета в программах на платформе 1C.

Работа в “Эксель” трудоемкая, занимает много времени и не подходит для больших предприятий. Программы 1С автоматизированы и упрощают процесс бюджетирования.

В 1С: ERP 2

Программа применяет многовариативные схемы с внедрением сведений о планах продаж, закупок и производства.

Модель бюджета состоит из комплекса форм и отчетов для анализа и ввода данных и выявляет необходимые для этого показатели.

- статьи бюджетов, по которым рассчитываются обороты;

- фактические данные;

- нефинансовые сведения и нормативы;

- другие вычисления.

Эта информация может вводиться вручную или рассчитываться на основе данных в программе. В системе моделируются финансовые состояния компании и привлечение дополнительного дохода.

В 1C: ERP 2 есть специальный монитор бюджетного процесса, который показывает отклонения от сроков и поставленных задач.

В “1С: Управление холдингом”

Это набор инструментов для бюджетирования, управления, автоматизации и бизнес-анализа предприятия.

- снизить налоговые риски и обеспечить планирование с помощью руководства корпоративными налогами;

- вести бухгалтерский учет;

- повысить контроль над инвестиционными проектами;

- снизить сроки и повысить качество отчетов МСФО и т.д.

Также программа минимизирует финансовые риски и управляет оборотным капиталом, повышает точность расчета бюджетирования.

В “WA: Финансист”

Это одна из программ на платформе 1С, которая обладает следующими преимуществами:

- составляет стандартные и произвольные анализы бюджетов;

- поддерживает мультивалютность;

- загружает уже готовые бюджеты из “Эксель”;

- утверждает и согласует данные;

- автоматически заполняет сведения;

- планирует начисление платежей согласно договорам и т.д.

С помощью настраиваемого документа “Бюджет” вводятся плановые показатели, а благодаря инструменту корректировки вносятся изменения в отчет.

Советы при бюджетировании

Чтобы понимать алгоритм составления бюджета, необходимо знать все о финансово-хозяйственной деятельности предприятия и владеть экономическими знаниями.

Не стоит пренебрегать подготовительным этапом: разработайте модель бюджета, сформируйте нормативную документацию, определите бюджетные данные, назначьте людей, которые будут руководить процессами, и т.д.

Для автоматизации и упрощения расчетов стоит использовать специальное программное обеспечение. Оно сэкономит время, повысит точность данных, организует совместную работу и настроит статьи под любой бизнес.

Источник: bizec.ru

Доходы и расходы бюджета – всё, что нужно знать про БДиР

Бюджет доходов и расходов: что это такое + цель, структура и виды + 6 этапов планирования + 4 этапа выполнения и анализа + пример составления БДР предприятия.

Бюджетирование на предприятии имеет большое значение. Оно выполняет множество полезных функции, да и в принципе без него не обходится ни маленькая фирма, ни большое предприятие. А бюджет доходов и расходов – неотъемлемая часть финансового планирования.

Бюджет доходов и расходов обязательно формируется в любой компании, которая занимается планированием бюджетов.

Что такое бюджет доходов и расходов: его цель, функция и структура

Бюджетирование – это процесс краткосрочного финансового планирования.

Бюджетирование состоит из множества различных бюджетов, каждый из которых показывает разную информацию или интерпретирует ее в определенном разрезе.

Бюджеты бываю различные, и подбираются исходя из вида деятельности компании, ее размера и потребностей.

Бюджет доходов и расходов предприятия – один из ключевых бюджетов (наряду с бюджетом движения денежных средств и прогнозным балансом) в процессе финансового планирования. Ведется он для любого вида и размера компании.

Бюджет доходов и расходов планирует чистую прибыль предприятия и его рентабельность на определенный срок в стоимостной форме (денежная форма представлена в бюджете движения денежных средств).

Цель БДР – показать суть доходов, себестоимость товара или услуги, расходов, таким способом, чтобы точно подсчитать прибыль.

Планируемый доход всегда имеет положительное или нулевое значение, за исключением тех случаев, когда рассчитывается стартап и потери на первых этапах неизбежны.

Для этого варианта доходы и расходы бюджета планируются сразу на полный срок до выхода на прибыль или безубыточность.

Функция БДР – управление эффективностью предприятия с помощью выше указанных показателей.

Структура БДР выглядит так:

- определяются доходы компании,

- затем от них отнимаются различные типы затрат (накладные, прямые и т.д.),

- при этом получаются разные типы прибыли и рентабельности (например, валовая и маржинальная).

Примерная структура БДиР показана на рисунке ниже. Она может быть построена немного иначе, в зависимости от рода деятельности компании, но суть и логика остаются те же.

Как составить бюджет доходов и расходов предприятия?

Форма БДР имеет стандартную структуру, но может немного видоизменяться в зависимости от вида деятельности компании, ее потребностей и требований к подаче информации.

Перед тем, как приступать к формированию БДиР, нужно провести определенный анализ.

Анализ перед постановкой БДР включает следующие вопросы об информации в документе:

- необходимые параметры;

- критерии оценки;

- в каких разрезах подается информация?

Основной формат сметы доходов и расходов показан на рисунке ниже. Эта математическая форма верхнего уровня:

Кроме основной математической формы БДиР верхнего уровня, целесообразно использовать аналитические модели, которые дают возможность увидеть информацию в различных разрезах.

БДР нижней ступени можно составить в таких разрезах:

| БДР по продуктам | Позволяет анализировать экономическую результативность линии продукции, следить за ценовой, ассортиментной, кредитной стратегией предприятия, показывать ограничения по прибыли и рентабельности продукции. |

| БДР по путям реализации | Позволяет анализировать экономическую эффективность каналов продвижения, уточнять стратегии по любому из путей товаропродвижения, ограничения прибыли и рентабельности по любому из них. |

| БДР по подразделениям | Позволяет контролировать затраты подразделений. |

| БДР по клиентам | Позволяет анализировать экономическую эффективность клиентов, уточняет стратегии работы с разными типами, ограничения по прибыли и рентабельности клиентов. |

| БДР по регионам | Позволяет анализировать экономическую эффективность региональных рынков, уточнять региональные стратегии, ограничения по прибыли и рентабельности региональных рынков. |

В разных предприятиях сметы доходов и расходов аналитического характера могут отличаться.

При составлении БДиР по разным объектам возникают сложности с распределением затрат. Суть в том, что одна и та же статья затрат может считаться прямой для одних элементов (к примеру, путей реализации) и накладной для других элементов (к примеру, товаров).

В связи с этим, перед составлением БДиР нужно классифицировать каждую из затрат, исходя из конкретного объекта на прямые и накладные, переменные и постоянные.

1) Что такое регламент и как он составляется?

Для сметы доходов и расходов составляется регламент (как и для бюджетирования в целом).

Регламент БДР – это документ, который содержит информацию о том, как будут планировать, учитывать, контролировать и анализировать БДР.

Процесс формирования регламента БДР на стадии планирования можно разделить на следующие этапы:

- Планирование затрат и прибыли Это работа экономиста по бюджетированию планово-экономического отдела. Для подготовки данных он использует такие ресурсы:

- программа реализации основных фондов, других внеоборотных активов и затраты на их реализацию;

- программа продаж акций и расходы на их выпуск;

- программа поступлений от субаренды и расходы на арендованные объекты;

- смета налогов (на недвижимость);

- договор с банковской структурой (расходы на услуги банка);

- данные о прошлой деятельности, например, штрафы (погашенные и нет), задолженности и прочее;

- другие плановые показатели, к примеру, остатки на складах, потери от списаний, кражи и прочее.

- Консолидирование доходов Для консолидирования доходов используется смета продаж, внереализационных и других доходов.

- Консолидирование расходов

2) Из чего состоит стадия выполнения смет?

В след за утверждением смет наступает стадия их выполнения. На стадии выполнения смет присутствуют учет, проверка и в итоге анализ данных.

На стадии выполнения БДР выделяют следующие этапы:

Пример модели «Доходы и расходы бюджета»

Для примера взята смета промышленного предприятия с округленными цифрами.

С помощью этого бюджета предприятие сможет запланировать свои финансовые результаты в расчетном периоде, а именно на месяц. До формирования БДиР уже готовы большинство других смет компании.

Итак, как же консолидировался этот бюджет:

- Основные доходы (их суммы) взяты из бюджета доходов.

- Себестоимость реализованной продукции считается при помощи сметы производственной себестоимости и сметы производства и реализации. При этом нужно не забыть посчитать производимую продукцию и остатки на складах.

- Валовая прибыль – это разность доходов от реализации продукции и ее себестоимости.

- Для расходов на сбыт есть смета расходов на сбыт, из него и взята соответственная сумма по каждой позиции в соответствии с доходами от продаж по каждой из них.

- Остальные затраты взяты из соответствующих им смет. Они распределены по позициям с использованием коэффициента распределения в зависимости от маржинального дохода, который рассчитан и утвержден заранее при расчете маржи.

- Проценты по банковскому кредиту могут быть не распределены, а записаны в одну графу, если кредит оформлен для конкретной линии продукции.

- Прибыль от обычной деятельности – это разность валовой прибыли и всех расходов.

- Налог на прибыль в данном примере – 25%.

- Таким образом, чистая прибыль составит разность между прибылью от обычной деятельности и суммы налога из нее.

- Чтобы рассчитать рентабельность каждого из видов продукции, нужно чистую прибыль по отдельному виду продукции разделить на общие затраты по этому виду продукции.

Бюджет доходов и расходов предприятия – очень важный документ для успешного управления компанией. От правильности постановки бюджета, подачи информации и достоверности данных зависит эффективность решений руководства и деятельности предприятия.

Остались вопросы касательно того, как формируется бюджетная модель предприятия?

Из видео вы узнаете про основные правила построения БДиР:

Безусловно, он не может существовать без ряда других бюджетов. Поэтому важно заниматься вопросом бюджетирования комплексно.

Источник: biznesprost.com

В чем отличие БДР от БДДС?

Бюджет доходов и расходов (далее – БДР) является сводом начислений доходов и расходов ООВО. Операции БДР отражаются датой начисления дохода/расхода, согласно управленческой учетной политике.

Бюджет движения денежных средств (далее– БДДС) является сводом движения денежных средств по лицевым счетам и кассе, отражая приток и отток денежных средств ООВО. Операции в БДДС учитываются датой и суммой поступления/оплаты.

Отличие БДР от БДДС:

- БДР отражает финансовый результат деятельности, а БДДС – наличие положительных и отрицательных денежных потоков предприятия, чистый денежный поток.

- В БДДС присутствуют только статьи, выраженные в денежной форме, а в БДР могут быть и неденежные статьи (амортизация, переоценка ОС и т.д.)

- Основными статьями в БДДС являются поступления и платежи, а в БДР – доходы и расходы.

Навигатор по разделу

- Методическая поддержка

- 01 Платные образовательные услуги (ПОУ)

- 1.1 Расчет стоимости платных образовательных услуг

- 1.2. Договор об оказании платных образовательных услуг

- 1.3 Мониторинг стоимости платных образовательных услуг

- 2.1 Отчет о результатах деятельности

- 3.01 Цели, задачи и принципы финансового планирования

- 3.02 Управленческая учетная политика

- 3.03 Состав показателей доходов и расходов

- 3.04 Виды и формы бюджетов

- 3.05 Нормативно-методические основы формирования плана ФХД

- 3.06 Формирование первичного плана ФХД

- 3.07 Внесение изменений в план ФХД

- 3.08 Соблюдение сроков формирования и размещения плана ФХД

- 3.09 Составление сведений об операциях с целевыми субсидиями

- 3.10 Дополнительные сведения о деятельности учреждения в плане ФХД

- 3.11 Формирование и корректировка доходной части бюджета учреждения

- 3.12 Формирование и корректировка расходной части бюджета

- 3.13 Балансировка бюджета

- 3.14 Расширенная аналитика

- 3.15 Расчетные формы в привязке к показателям

- 3.16 Распределение косвенных затрат

- 3.17 Закупки (Способы настройки процессов)

- 3.18. Связь с бухгалтерским учетом (Способы настройки процессов)

- 3.19 Получение фактических данных (способы настройки процессов)

- 3.20 Оценка финансовой устойчивости учреждения

- 3.21 Оценка рисков финансового состояния учреждения

- 3.22 Формирование ПФХД на 2020 и плановый период 2021 и 2022 годов

- 3.23 Расходы на оказание образовательных услуг по программам высшего образования

- 3.24 Иные вопросы

- 4.1 Стратегическое планирование

- 4.2 Управление финансами в образовательной организации высшего образования

- 4.3 Управленческая учетная политика

- 4.4 Система учета как инструмент реализации стратегии развития образовательной организации

- 4.5 АСУ ПФХД

- 4.6 Внутренний финансовый контроль

- 5.1 Перечень государственных и муниципальных услуг

- 5.2 Ведомственный перечень государственных услуг и работ Минобрнауки России

- 6.1 Методические рекомендации о выполнении ГЗ

- 6.2 Методика расчета среднегодового контингента

- 6.3 Формирование и предоставление отчета о выполнении государственного задания

- 7.1 Общие вопросы

- 7.2 Применение корректирующих коэффициентов

- 7.3 Содержание составляющих затрат

- 7.4 Реорганизация (ликвидация) подведомственных учреждений

- 7.5 Финансовое обеспечение услуг, не входящих в сферу деятельности Минобрнауки России

- 8.1 Нормативное регулирование формирования объемов финансового обеспечения выполнения ГЗ

- 8.2 Базовые нормативы затрат (БНЗ)

- 8.3 Корректирующие коэффициенты

- 8.4 Определение нормативных затрат на выполнение государственных работ

- 9.1 Академическая стипендия

- 9.2 Социальная стипендия

- 9.3 Президентские и прочие виды стипендии

- 10.1 Общие вопросы

- 10.2 Материальное обеспечение детей-сирот

- 11.1 План закупок

- 11.2 План доходов

- 11.3 Лимиты

- 11.4 План функциональных расходов

- 11.5 Планы ФХД, сводные планы ФХД

- 11.6 Перечень дополнительных показателей

- 11.7 Внутренние расчеты

- 12.1 Методика расчета рейтинга качества финансового менеджмента

- 14.1 Для негосударственных и субъектовых образовательных организаций

- 14.2 Для федеральных государственных образовательных организаций ВО подведомственных Минобрнауки РФ

- 01 Аналитический компонент комплексной системы управления финансами (АК КСУФ)

- 1.1 Вопросы администрирования системы

- 1.2 Вопросы функционирования системы

- 2.1 Вопросы администрирования системы

- 2.2 Вопросы функционирования системы

- 3.01 Работа в разделе «Мониторинг численности и оплаты труда работников учреждений»

- 3.02 Работа в разделе «Сбор информации для формирования проекта бюджета, расчета объемов субсидий на финансовое обеспечение выполнения государственного задания»

- 3.03 Работа в разделе «Оценка финансовой устойчивости учреждений в текущей ситуации»

- 3.04 Работа в разделе «Отчет о результатах деятельности федеральных государственных учреждений»

- 3.05 Работа в разделе «Мониторинг налогообложения»

- 3.06 Работа в разделе «Отчет о принятых и исполненных в отчетном финансовом году и подлежащих принятию в текущем финансовом году обязательствах»

- 3.07 Работа в разделе «Плановые и отчетные показатели для расчета субсидий на 2021 год»

- 3.08 Работа в разделе «Расчетные объемы поставки газа»

- 3.09 Работа в разделе «Оценка рисков финансового состояния организаций»

- 3.10 Работа в разделе «Расходы на обучение по укрупненным группам специальностей и направлений подготовки»

- 3.11 Работа в разделах «Сбор бухгалтерской отчетности учреждений, подведомственных Минобрнауки России»

- 3.12 Работа в разделе «Сведения для расчета коэффициента платной деятельности»

- 3.13 Работа в разделе «Сведения о реализации органами государственной власти субъектов РФ мер, направленных на финансовое обеспечение мероприятий, реализуемых федеральными организациями»

- 3.14 Работа в разделе «Обеспечение организациями выполнения Методических рекомендаций по профилактике коронавирусной инфекции (COVID-19) №МР 3.1/2.1.0205-20»

- 3.15 Работа в разделе «Расчет потребности материального обеспечения детей-сирот в 2020 году»

- 3.16 Работа в разделе «Мониторинг стоимости коммунальных услуг»

- 4.1 Вопросы доступа к системе

- 4.2 Работа в разделе «Отчет о выполнении ГЗ. Форма №1»

- 4.3 Работа в разделах «Отчет о выполнении ГЗ. Форма №2», «Отчет о выполнении ГЗ. Форма №3»

- 4.4 Общие вопросы по работе с ИС

- 5.1 Регистрация в системе

- 5.2 Общие вопросы по работе ИС

- 5.3 Мониторинг ПОУ

Источник: www.cbias.ru

Таблица расходов и доходов семейного бюджета в Excel

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц.

Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Программы для домашней бухгалтерии

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Программы для домашней бухгалтерии можно скачать бесплатно .

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

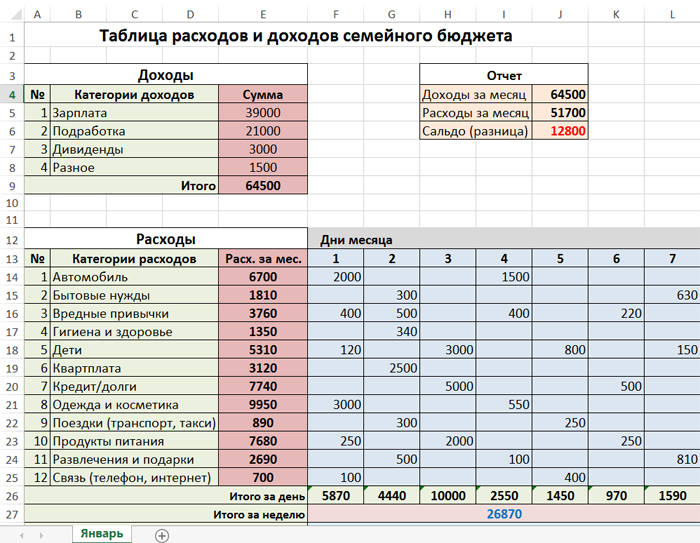

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета.

Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28.

Сальдо (доход минус расход) – это разница между этими ячейками.

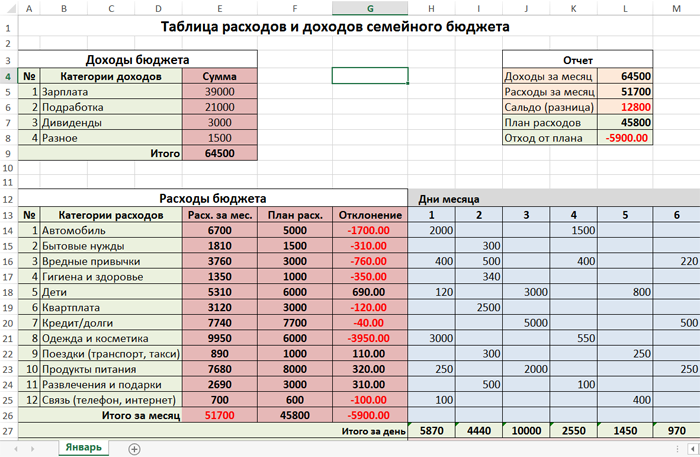

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

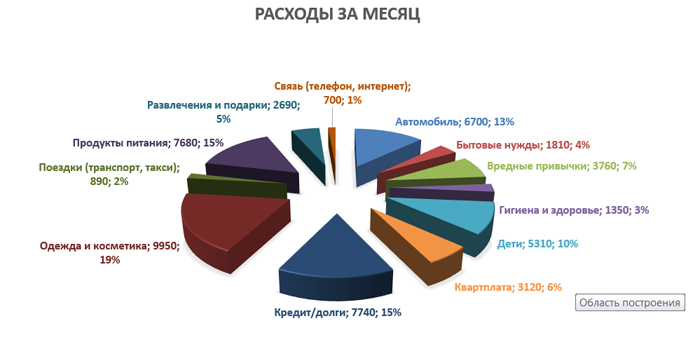

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

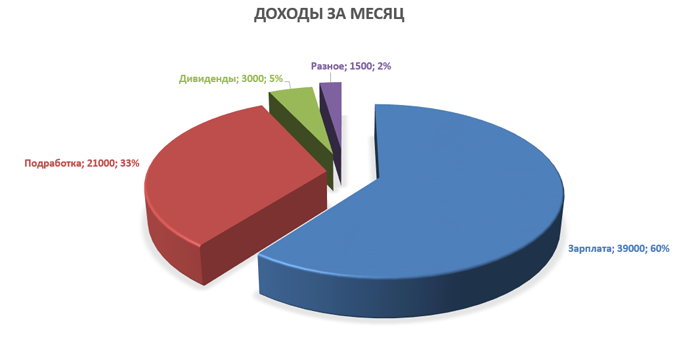

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

- Простая таблица расходов и доходов семейного бюджета

- Продвинутая таблица с планом и диаграммами

- Таблица только с доходом и расходом

- Стандартные шаблоны по теме финансов из Excel

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про домашнюю бухгалтерию. Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

- Программы для домашней бухгалтерии

- Программы для ведения семейного бюджета

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно шаблоны таблиц и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

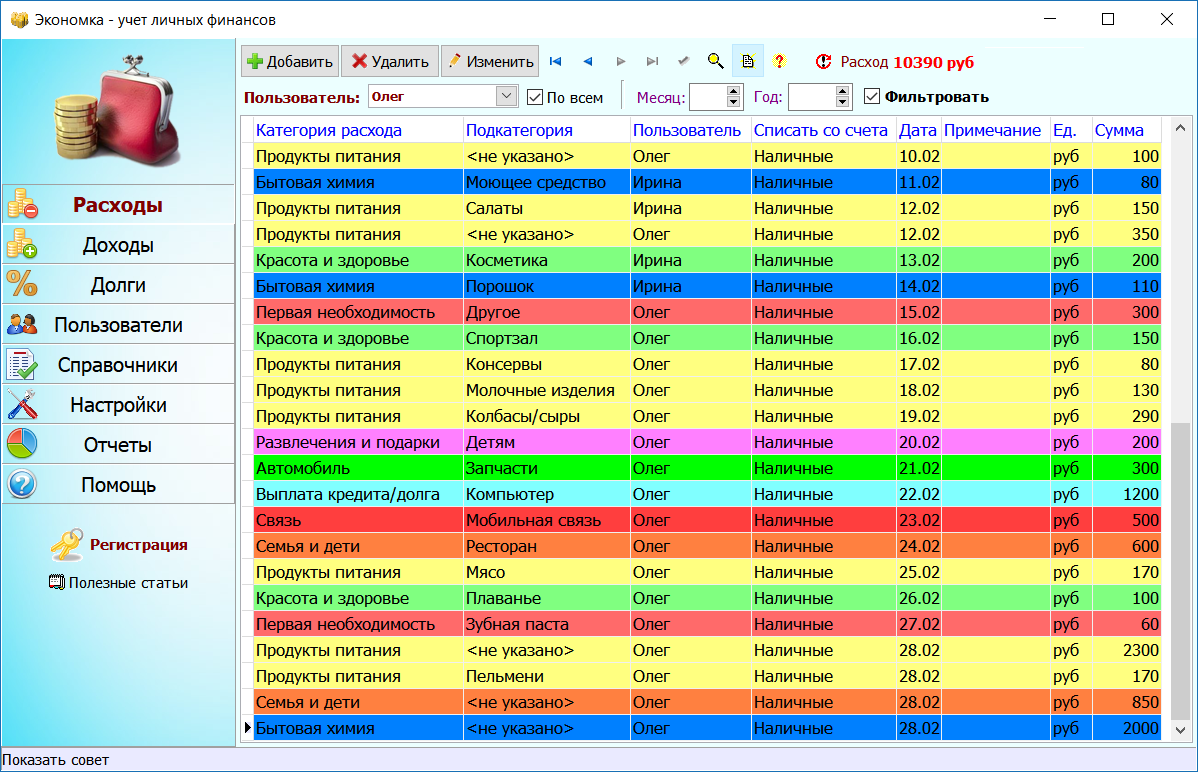

Ведение домашней бухгалтерии в программе «Экономка»

Подробное описание программы можно посмотреть на этой странице. Функционал «Экономки» устроен просто: есть два главных раздела: доходы и расходы.

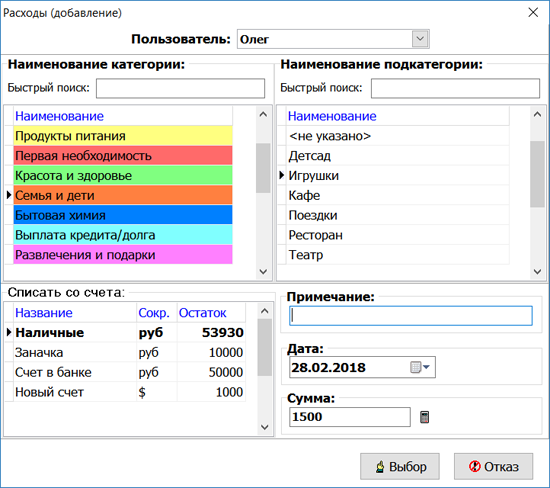

Чтобы добавить расход, нужно нажать кнопку «Добавить» (расположена вверху слева). Затем следует выбрать пользователя, категорию расхода и ввести сумму. Например, в нашем случае расходную операцию совершил пользователь Олег, категория расхода: «Семья и дети», подкатегория: «Игрушки», а сумма равна 1500 руб. Средства будут списаны со счета «Наличные».

Аналогичным образом устроен раздел «Доходы». Счета пользователей настраиваются в разделе «Пользователи». Вы можете добавить любое количество счетов в разной валюте. Например, один счет может быть рублевым, второй долларовым, третий в Евро и т.п. Принцип работы программы прост – когда вы добавляете расходную операцию, то деньги списываются с выбранного счета, а когда доходную, то деньги наоборот зачисляются на счет.

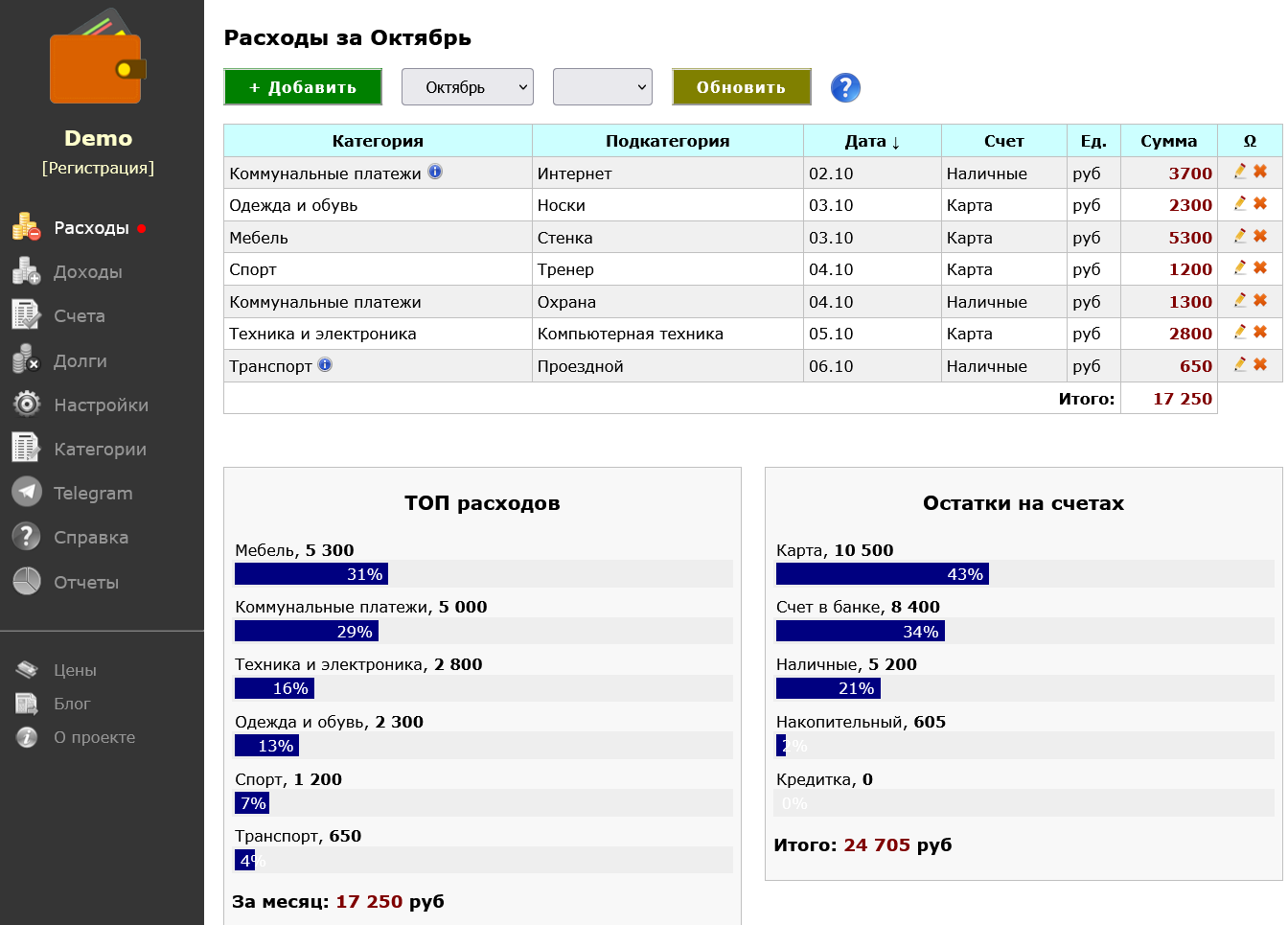

Чтобы построить отчет, нужно в разделе «Отчеты» выбрать тип отчета, указать временной интервал (если нужно) и нажать кнопку «Построить».

Как видите, все просто! Программа самостоятельно построит отчеты и укажет вам на самые затратные статьи расходов. Используя отчеты и таблицу расходов, вы сможете более эффективно управлять своим семейным бюджетом.

| Скачать программу «Экономка» Версия: 1.5 (~2.4 Мб) Windows XP/7/8/10 |

Облачная домашняя бухгалтерия «Экономка Онлайн»

Учет расходов и доходов можно вести прямо в веб-браузере – для этого существует специальный сервис «Экономка Онлайн». Примечательно, что у данного сервиса есть Телеграм-бот Enomka_bot, который удобно использовать на мобильных устройствах. Функционал сайта (и бота) подразумевает следующие функции:

- Учет расходов и доходов в виде таблицы.

- Использование любой валюты Мира.

- Готовый справочник расходов и доходов.

- Учет долгов (своих и чужих).

- Интеграция с Telegram.

- Отчеты (за месяц, за интервал, остатки на счетах).

Веб-сервис можно использовать бесплатного, если доход не превышает 25000 руб. в месяц. «Экономка Онлайн» содержит все необходимые инструменты, которые могут потребоваться для учета расходов и доходов семейного бюджета. Простой интерфейс, удобное представление данных в табличном виде, подробная справочная информация – все это позволит освоить основные функции сервиса за считанные минуты. «Экономку» может использовать любой человек без дополнительных знаний из области бухгалтерского учета.

Видео на тему семейного бюджета в Excel

На просторах интернета есть немало видеороликов, посвященных вопросам семейного бюджета. Главное, чтобы вы не только смотрели, читали и слушали, но и на практике применяли полученные знания. Контролируя свой бюджет, вы сокращаете лишние расходы и увеличиваете накопления.

Источник: rub21.ru