Целью курсовой работы является изучение и проведение аудиторской проверки участка учета товаров и их реализация, овладение практическими навыками осуществления данной проверки на примере реального предприятия.

Для достижения данной цели необходимо решить следующие задачи:

◦рассмотреть теоретические аспекты аудита;

•рассмотреть и дать сравнительный анализ различных точек зрения зарубежных и отечественных авторов на вопросы теоретического и практического характера аудита;

•ознакомиться с организационной структурой исследуемого предприятия;

•ознакомиться с организацией бухгалтерского учета, внутреннего и внешнего контроля на исследуемом предприятии;

•проведение аудиторской проверки операций по учету товаров и их реализации, изученного предприятия по существу.

Работа содержит 1 файл

Величина неотъемлемого риска может быть выражена как 0

В самом начале можно лишь приблизительно оценить уровень неотъемлемого риска. Оценивая неотъемлемый риск, аудитор должен учесть следующие факторы: характер бизнеса аудируемого лица; честность руководства аудируемой организации; мотивы поведения аудируемого лица; результаты предыдущего аудита; первоначальный и повторный аудит; взаимоотношения с дочерними и зависимыми фирмами; нетрадиционные операции; профессионализм учетного персонала; сальдо счетов и величина сумм по статьям отчетности; количество и состав операций клиента и т.д.

#1 Пример мини-аудита сайта Rucam-video.ru

Риск контроля выражает субъективно определяемую аудитором вероятность того, что существующие у экономического субъекта средства систем бухгалтерского учета и внутреннего контроля не позволят своевременно обнаруживать и исправлять нарушения. Иными словами, риск средств контроля – это степень доверия аудитора к внутреннему контролю организации.

Величина риска средств контроля может быть выражена в соотношением 0

Риск необнаружения выражает меру готовности аудитора признать вероятность невыявления в процессе проведения аудита ошибок, превосходящих допустимую величину.

Риск необнаружения является показателем эффективности и качества работы аудитора и зависит от порядка проведения аудиторской проверки и от таких факторов как:

- квалификация аудиторов

- степень их предыдущего знакомства с деятельностью проверяемого экономического субъекта.

Риск необнаружения определяют по следующей формуле:

РНО = АРп / (НОР * РСК)

Между Риском необнаружения существует и комбинацией (НОР*РСК) существует обратная связь.

Аудитор обязан принимать во внимание, что между уровнем существенности и степенью аудиторского риска также имеется обратная зависимость. Если по ходу выполнения аудиторской проверки аудитор принимает решение об использовании более низких значений уровня существенности, он обязан принять меры по снижению аудиторского риска, для чего ему следует уточнить значения риска средств контроля и риска необнаружения следующим образом:

- снизить, если это возможно, риск средств контроля, для чего необходимо предусмотреть выполнение в ходе проверки дополнительных процедур тестирования средств контроля;

- снизить, если это возможно, риск необнаружения.

В случае, сели по ходу выполнения аудиторской проверки аудитор принимает решение об использовании более низких значений уровня существенности, он обязан принять меры по снижению аудиторского риска, для чего ему следует уточнить значение риска средств контроля и риска необнаружения.

Программа для аудита в розничных сетях

Результаты оценки аудиторского риска должны быть отражены в общем плане аудита.

Получив информацию о деятельности аудируемого лица, аудитор выявляет события, операции и другие особенности, которые могут оказать существенное влияние на финансовую (бухгалтерскую) отчетность. При этом аудитор несет ответственность за правильную и полную разборку общего плана и программы аудита. Ему необходимо составить и документально оформить общий план аудита, описав в нем предполагаемый объем, порядок проведения аудиторской проверки. Общий план аудита должен быть достаточно подробным для того, чтобы служить руководством при разработке программы аудита, являющейся основой составления и одновременно развития общего плана аудита. В программе аудита определяется объем, приемы, аналитические процедуры проверки по существу и сроки их реализации.

Аудитору необходимо составить и документально оформить программу аудита, определяющую характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита. Программа аудита является набором инструкция для аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы.

В программу могут быть также включены проверяемые предпосылки подготовки финансовой (бухгалтерской) отчетности по каждой из областей аудита и время , запланированное на различные области или процедуры аудита.

Аудиторская программа является также средством обслуживания рабочего места и средством повышения качества работы каждого члена аудиторской группы (бригады). Поэтому программу аудита следует рассматривать как производственное задание, а ее нарушение – как нарушение трудовой и производственной дисциплины.

- Методика аудиторской проверки учета товаров и их реализации

Полнота, своевременность, достоверность отражения товарных операций является одним из оценочных показателей, определяющих качество работы фирмы. Грамотное построение и управление процессом учета движения товаров имеет большое значение в успешной работе предприятия. Поэтому аудит операций по учету товаров и их реализации имеет важное значение.

В целом, во всех методиках аудита операций по учету товаров и их реализации, предложенных авторами, принципиальных различий нет. Имеющиеся различия заключаются лишь в полном отсутствии какого-либо этапа анализа, либо в объединении в один этап нескольких. Поэтому, рассмотрим схожие методики В. Подольского, О.В. Ковалева, Р.А. Алборова, Ю.А Данилевского, А.Д.

Шеремета.

Данные авторы выделяют следующие этапы аудиторской проверки:

- Проверка правильности применения варианта оценки товаров согласно выбранной учетной политике.

- Проверка полноты оприходования товаров.

- Проверка фактического движения товаров на складах.

На первом этапе аудитор должен выяснить, как оцениваются на предприятии товары. Выбранный вариант оценки товаров должен быть зафиксирован в качестве элемента учетной политики предприятия, а в рабочем плане счетов установлены соответствующие счета для ее учета.

Так, на втором этапе аудитор проверяет полноту оприходования приобретенных товаров на склад. Показатели фактического выхода и сдачи на склад товаров, учтенные по дебету счета 41, сравнивают с оборотами по кредиту счета 60.

На третьем этапе аудитор проверяет фактическое движение товаров по данным сводных отчетов и отчетов о движении материальных ценностей на складах. Одновременно выясняется организация складского учета товаров, правильность и своевременность оформления первичных документов и отражения их данных на счетах бухгалтерского учета.

Исходя из анализируемых выше методик, предлагается сформировать блок-схему методики аудиторской проверки аудита учета товаров и их реализации (приложение 7)

Поскольку в большинстве случаев методики аудиторской проверки учета товаров и их реализации идентичны (различны лишь формулировки этапов) формируем общую методику вышеуказанного участка аудита:

1 этап — проверка внутреннего контроля операции по учету товаров. На данном этапе проводится оценка внутреннего контроля операций по учету товаров. На данном этапе проводится оценка системы внутреннего контроля операций по учету товаров и их реализации путем тестирования главного бухгалтера. Далее проводится инвентаризация товаров (при возможности участия в ней) или проверяется правильность ее проведения (при невозможности участия в ней) путем просмотра инвентаризационных описей за проверяемый период и их сверки с данными бухгалтерского баланса

2 этап. Проверка операций по учету товаров. На данном этапе проверяется правильность оценки товаров в соответствии с установленной оценкой в учетной политике предприятия (аудитор должен выяснить, как оценивается на предприятии товар, имея в виду, включаются ли расходы на продажу в стоимость приобретения либо они включаются в продажную стоимость товара), а также проверить правильность корреспонденции счетов, ведение аналитического и синтетического учета (по журналу хозяйственных операций)

3. Проверка движения товаров на складах. На этом этапе аудиторской проверки учета товаров и их реализации аудитор проверяет правильность операций по движению товаров на складах и документацию на реализацию и отпуск товаров.

Итоговым этапом любой методики аудита, конечно, являются обобщение результатов аудита, анализ ошибок, выявленных в ходе аудита, поскольку ошибки, обнаруженные в процессе аудита, могут оказывать влияние и на правильность бухгалтерского и налогового учета готовой продукции, и на правильность определения финансовых результатов, и на правильность исчисления и уплаты налога на прибыль. Как следствие, все это влияет на достоверность финансовой (бухгалтерской) отчетности.

На основе предложенной методики формируем программу аудита учета товаров (приложение 8) и их реализации, которая поможет в дальнейшем последовательно изучить различные участки операций по учету товаров, избегая повторов и пропусков, целенаправленно осуществлять сбор необходимых доказательств и их документирование.

Таким образом, было осуществлено планирование аудиторской проверки операций по учету товаров их реализации.

- Типичные ошибки при проведении аудита учета

товаров и их реализации

В практике аудиторских проверок при ведении учета по данному участку, выявляются типичные ошибки предприятия. Часто среди них встречаются те, которые приводят к занижению объема реализации товаров, а именно 4 :

- Несоответствие оценки товаров методу оценки, установленному учетной политикой организации;

- Несвоевременное и неполное отражение в учете отгруженной и реализованной продукции.

- Отсутствие налаженного аналитического учета товаров по местам хранения и отдельным видам.

- Ошибки в проведении и отражении результатов инвентаризации товаров.

- Неправильное отражение в учете морально устаревших, испорченных при хранении товаров.

- Несоблюдение установленного учетной политикой метода признания выручки для целей налогообложения;

Рассмотрим наиболее распространенные из них.

- При формировании учетной политики организациям предоставлено право выбора применять для учета товаров 5 :

- по цене приобретения;

- по покупным ценам;

- по продажным ценам.

Как и по другим участкам бухгалтерского учета выбор оптимального варианта зависит от особенностей организации, специфики ее хозяйственной деятельности, целей экономической политики на сравнительно продолжительный период времени. Ни один из возможных варрантов не является идеальным для всех условий, каждый имеет свои плюсы и минусы и должен применяться после тщательного анализа возможных последствий и влияния на основные показатели финансово-хозяйственной деятельности организации и величину уплачиваемых ею налогов.

При оценке товаров по цене приобретения, расходы на доставку товаров отражаются в составе расходов на продажу товаров. Такой вариант учета является традиционным для организации оптовой торговли, а также используется в неторговых организациях.

Оценка товаров по покупным ценам предполагает включение не только цены поставщика, предусмотренной в договоре, но и всех дополнительных затрат, связанных с приобретением (расходов на доставку, таможенных пошлин и других издержек). Они уменьшают налогооблагаемую прибыль и при прочих равных условиях балансовую стоимость остатка непроданных товаров. При выборе организацией варианта оценки товаров необходимо исходить из существующих в настоящее время особенностей налогообложения имущества и прибыли. Этот вариант учета может применяться в торговых организациях.

Вариант оценки товаров по продажным ценам, включаемым в покупную цену, предполагает корректировку на сумму торговой наценки и является наиболее распространенным в организациях розничной торговли. Данный метод также позволяет легко определить сумму реализованных товаров. Она будет полностью соответствовать сумме выручки, поступившей в кассу и зафиксированной счетчиками контрольно-кассовых машин при печатании чеков. Так же несложно определить учетный остаток товаров на любой момент времени, что немаловажно для организации контроля за их сохранностью.

Таким образом, организация может прописать в учетной политике один способ оценки товара, например, по стоимости приобретения, а применять другой — по продажным ценам.

Источник: www.stud24.ru

Планирование аудита товарных операций

Одной из насущных проблем современного российского аудита является выбор оптимального пути проведения аудиторской проверки при условии сохранения высокого качества работы, получения прибыли от деятельности, а также возможности документально доказать на любом этапе работы целесообразность, достаточность и согласованность с заказчиком произведенных и дальнейших действий. Каждый аудитор самостоятельно ищет пути решения этой проблемы, применяя разнообразные методики, используя накопленный опыт и создавая внутрифирменные аудиторские стандарты, в частности, для эффективного планирования аудиторской проверки. Разработанный метод позволяет аудитору в результате планирования конкретных процедур в том или ином объеме и определения последовательности действий оценивать и регулировать трудоемкость аудиторской проверки, рассчитывать и соизмерять риски, а также отвечать за объективность результатов проверки.

В соответствии с правилом (стандартом) аудиторской деятельности №3 «Планирование аудита» аудиторская организация должна согласовать с клиентом основные организационные вопросы, связанные с проведением проверки до заключения договора. Планирование осуществляется с целью:

· установления объёма работ в проверяемой организации, времени проведения поверки, а также группы аудиторов, привлекаемой для таковой;

· определения перечня аудиторских процедур и методики их применения;

· определения перечня информации, которую клиент должен предоставить для выборочных методов контроля.

При планировании аудита следует выделить следующие этапы:

1) предварительное планирование;

2) подготовка и составление общего плана аудита;

3) формирование программы аудита.

Предварительное планирование, будучи начальным этапом планирования аудита, предусматривает ознакомление с финансово-хозяйственной деятельностью ООО ПКФ «ВиАС» и получение информации о:

— внешних факторах, влияющих на хозяйственную деятельность предприятия и отражающих экономическую ситуацию в регионе в целом и ее отраслевые особенности;

— внутренних факторах, влияющих на хозяйственную деятельность организации и связанных с ее индивидуальными особенностями.

Аудитору также следует ознакомиться с:

v организационно-управленческой структурой фирмы;

v видами деятельности и номенклатурой товаров;

v наличием системы внутреннего контроля;

v основными покупателями и поставщиками и т.п.

Источниками получения информации об ООО ПКФ «ВиАС» для аудитора должны являться:

² документы о регистрации;

² финансовая бухгалтерская отчетность за 2010 год;

² договоры купли-продажи, договоры на поставку;

² материалы налоговых проверок;

² внутренние организационно-распорядительные документы;

² первичные документы (кассовые, банковские, по учету товарных операций);

² регистры бухгалтерского и налогового учета;

² сведения, полученные из бесед с руководством и исполнительным персоналом;

² и другие материалы.

На следующем этапе планирования аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемый объем и порядок проведения аудиторской проверки. Общий план аудита должен быть достаточно подробным для того, чтобы служить руководством при разработке программы аудита, в котором указывают виды и последовательность осуществления аудиторских процедур, период их проведения, исполнителей, рабочие документы.

Начиная разработку общего плана и программы аудита, аудиторская организация основывается на предварительных знаниях об ООО ПКФ «ВиАС», а также на результатах проведенных аналитических процедур. Составляя общий план и программу аудита, аудиторской организации следует учитывать степень автоматизации обработки учетной информации, что также позволит точнее определить объем и характер аудиторских процедур. Содержание общего плана аудита товарных операций приведено ниже.

Общий план аудита наличия и движения товарно-материальных ценностей по ООО ПКФ «ВиАС»

Планируемый аудиторский риск

Планируемый уровень существенности

с 01.01.2010г. по 30.06.2010г.

1) качественно — соответствие нормативным актам

Планируемые виды работ

Период проведения проверки

Аттестованный аудитор Камина Е.В.

При подготовке общего плана аудита аудиторской организации следует установить приемлемые для нее уровень существенности и аудиторский риск, позволяющие считать бухгалтерскую отчетность достоверной. С помощью установленных рисков и уровня существенности аудиторская организация выявляет значимые для аудита области и планирует необходимые аудиторские процедуры.

Существенность представляет собой предельное, то есть максимальное, значение ошибки (искажения финансовой информации), после которого квалифицированный пользователь с высокой степенью вероятности утрачивает возможность делать на основе данной информации правильные выводы. В России проблеме существенности в системе регулирования аудита посвящено Правило (стандарт) аудиторской деятельности №4 «Существенность в аудите».

В экономической литературе описано достаточно много методов определения уровня существенности. Одним из основных является ранжирование базовых величин исходя из профессионального суждения аудитора об их актуальности для бухгалтерской отчетности конкретного клиента, определение (исходя из полученного ранга показателей) их удельных весов и исчисление среднего значения сумм, определяемых установленным процентом от базовых величин с учетом их удельного веса. Данный метод рассмотрен на примере ООО ПКФ «ВиАС», причем процентное выражение существенности валюты баланса установлено в размере 5%. Для определения уровня существенности применяются усредненные показатели баланса предприятия, отраженные в таблице 1.

Таблица 1 – Актив баланса ООО ПКФ «ВиАС» на 30 июня 2010г.

Существенность актива баланса = 421111207*5% = 21055560,35 руб.

Сопоставляя существенность актива баланса со значениями статей актива баланса, выбираются базовые показатели (таблица 2).

Таблица 2 – Базовые показатели актива баланса ООО ПКФ «ВиАС» на 30 июня 2010г. и определение их уровня существенности

| № п/п | Наименование показателя | Удельный вес,% | Расчет | Уровень существенности, руб. |

| А | Б | 1 | 2 | 3 |

| 1 | Внеоборотные активы | 4,72 | 4,72 / 89,64 *21055560,35 | 1108681,89 |

| 2 | Запасы | 35,50 | 35,50 / 89,64 * 21055560,35 | 8338603,22 |

| 3 | НДС | 0,02 | 0,02 / 89,64 * 21055560,35 | 4698,80 |

| 4 | Краткосрочная дебиторская задолженность | 49,40 | 49,40 / 89,64 * 21055560,35 | 11603576,44 |

| Итого | 89,64 | Х | 21055560,35 | |

Уровень существенности в части запасов, рассчитанный с учетом числовых значений базовых показателей финансово-хозяйственной деятельности ООО ПКФ «ВиАС», составил 8338603,22 руб.

Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки или искажения после подтверждения ee достоверности, и, что она содержит существенные искажения, а на самом деле таких искажений в бухгалтерской отчётности нет. Аудиторский риск состоит из тpex компонентов:

T неотъемлемый pиcк;

T pиcк cpeдcтв кoнтpoля;

T pиcк нeoбнapyжeния.

Термин «неотъемлемый риcк» означает подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными при допущении отсутствия необходимых средств внутреннего контроля. Рассмотрев ряд факторов, как на уровне бухгалтерской финансовой отчетности, так и на уровне остатка средств на счетах бухгалтерского учета или группы однотипных операций, неотъемлемый риск в ООО ПКФ «ВиАС» можно оценить как средний. Данное суждение основано на следующих фактах. Руководство компании обладает достаточно большим опытом и знаниями в оптовой торговле, главный бухгалтер работает в ООО ПКФ «ВиАС» более девяти лет, организация снимает в аренду складские помещения, в том числе отапливаемые, имеется служба охраны. Однако в фирме наблюдается высокая «текучесть» кадров, особенно работников склада (кладовщики, грузчики), также имели место неоднократные случаи хищений и незаконного присвоения товаров.

Термин «pиcк cpeдcтв кoнтpoля» означает риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или группы однотипных операций и быть существенным, не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля.

Система внутреннего контроля включает в себя три составляющих:

1. контрольная среда (в ООО ПКФ «ВиАС» осуществляется строгая подчиненность одних работников другим, а также распределение ответственности и полномочий, однако нет службы внутреннего аудита);

2. система бухгалтерского учета (в штате бухгалтерии ООО ПКФ «ВиАС» состоит четыре бухгалтера, старший бухгалтер, главный бухгалтер и два рядовых бухгалтера, каждый из которых имеет высшее бухгалтерское образование, а главный бухгалтер имеет аттестат профессионального бухгалтера; между работниками бухгалтерии строгое распределения обязанностей и полномочий, благодаря этому хорошо организован процесс подготовки и хранения документов);

3. процедуры контроля (в ООО ПКФ «ВиАС» периодически проводятся внутренние проверки, а также проверка арифметических записей в аналитических счетах и оборотных ведомостях).

Таким образом, давая предварительную оценку надежности внутреннего контроля наличия и движения товарно-материальных ценностей, можно говорить о ее средней эффективности, о чем также свидетельствуют результаты проведенного опроса некоторых работников ООО ПКФ «ВиАС», систематизированные в таблице 3.

Таблица 3 – Тесты средств внутреннего контроля наличия и движения товарно-материальных ценностей в ООО ПКФ «ВиАС»

Защищены ли помещения складов от доступа посторонних лиц?

Термин «риск необнаружения» выражает вероятность того, что выполнение всех аудиторских процедур и надлежащий сбор доказательств не позволяет обнаружить ошибки, превышающие допустимую величину. Риск необнаружения определяет количество документов, которые аудитор планирует собрать. Существует обратная связь между риском необнаружения и комбинацией неотъемлемого риска и риска средств контроля. В виду вышеизложенного, аудиторский риск в ООО ПКФ «ВиАС» является невысоким.

На заключительном этапе планирования аудита формируется программа аудита, которая является развитием общего плана. Она представляет собой детальный перечень аудиторских процедур, необходимых для реализации плана аудита. Программа является подробной инструкцией для аудиторов, а также служит средством контроля за сроками и качеством проводимых работ.

Программа аудита товарных операций по ООО ПКФ «ВиАС» представлена ниже.

Программа аудита наличия и движения товарно-материальных ценностей по ООО ПКФ «ВиАС»

Планируемый аудиторский риск

Планируемый уровень существенности

с 01.01.2010г. по 30.06.2010г.

Источник: kazedu.com

Бухгалтерский учет и аудит движения товаров в розничной торговле (на примере ООО «Водолей»). Часть 4.

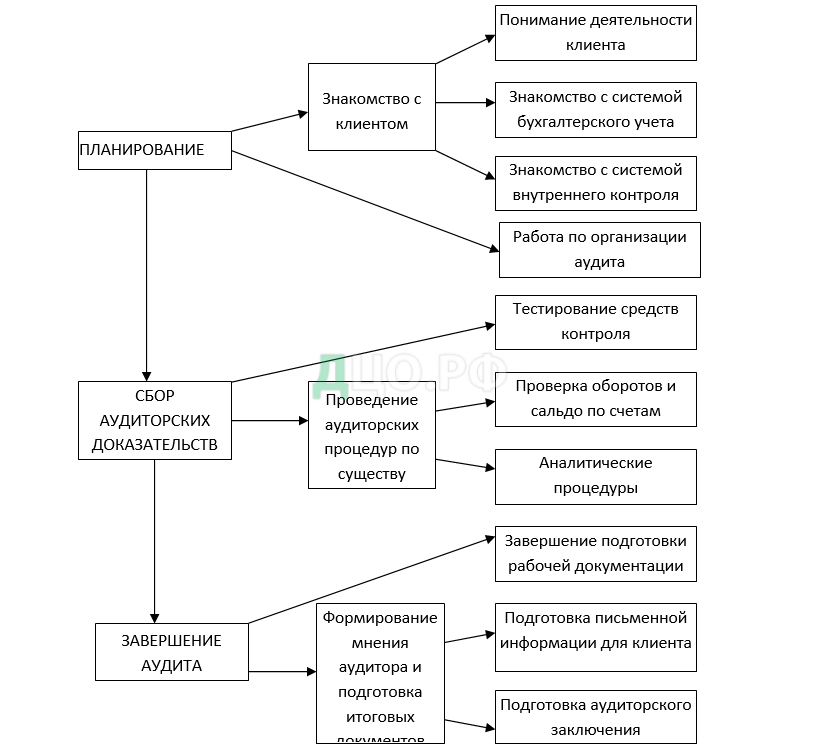

Аудит товарных операций можно отнести к инициативному тематическому аудиту, он осуществляется либо внешним аудитором, либо внутренней аудиторской службой предприятия. Внешняя инициативная аудиторская проверка должна состоять из определенных этапов. Условно аудиторскую проверку можно разбить на три основных этапа:

2) сбор аудиторских доказательств;

3) завершение аудита.

Порядок проведения аудиторской проверки показан на рисунке 2.

На первом этапе аудитор:

- предварительно знакомится с клиентом;

- оформляет свои отношения с клиентом контрактом и (или) письмом-обязательством;

- изучает и оценивает систему бухгалтерского учета и внутреннего контроля организации клиента;

- готовит общий план и программу аудита.

На основном (втором) этапе аудита аудитор обычно занимается сбором аудиторских доказательств, для чего выполняет аудиторские процедуры. Аудиторские процедуры включают в себя тестирование средств контроля и аудиторские процедуры по существу. Последние в свою очередь подразделяются на детальную проверку правильности отражения в бухгалтерском учете оборотов и сальдо по счетам и аналитические процедуры.

На последнем (третьем) этапе аудитор должен:

- завершить подготовку рабочей документации в виде аудиторского отчета;

- подготовить письменную информацию руководству проверяемого экономического субъекта по результатам аудита;

- сформулировать по результатам аудита свое мнение о достоверности бухгалтерской отчетности проверенного экономического субъекта;

- подготовить по установленной форме аудиторское заключение.

Такая схема (как и любая другая) лишь приблизительно отражает ход реальной работы аудита. К обязательным требованиям, которые должны соблюдаться в процессе аудита, можно отнести:

— применение аудиторских процедур при сборе аудиторских доказательств;

— соблюдение определенных требований при проведении выборочной проверки товара.

Методика аудиторской проверки товарных операций.

Аудиторская проверка товарных операций начинается с ознакомления с отделом бухгалтерского учета, занимающегося учетом операций связанных с поступлением и оприходованием товаров. На этом этапе устанавливается: кто ведет бухгалтерский учет по движению ценностей; какими нормативными документами пользуется бухгалтер данного участка; кому подотчетен данный бухгалтер; кто его проверяет по исполняемой работе; оптимальность и целесообразность выбора в учетной политике организационных, методических и технических аспектов по данному участку учета; наличие схем по поступлению и оприходованию товаров на счетах; какие методы внутреннего контроля используются (инвентаризация, документирование); соблюдаются ли сроки проведения инвентаризации товаров и порядок оформления результатов инвентаризации; следует убедиться в правильности оформления договоров о материальной ответственности с ответственными лицами, которым переданы в подотчет ценности.

Сохранность товаров зависит от условий хранения, поэтому следующим этапом контроля является проверка состояния складского хозяйства в данной организации. Аудитор выясняет число и размещение складских помещений, условия хранения ценностей. Следующим этапом проверки должна стать инвентаризация товаров.

В зависимости от уровня внутреннего контроля определяется необходимость ее проведения. Далее целесообразно провести проверку полноты оприходования, оценки и учета товарных ценностей. Во время проверки аудитор должен: проверить правильность ведения складского учета, обоснованность записей кладовщиком в его учетных документах; проверить полноту оприходования поступивших со стороны товаров. Нарушение порядка оприходования товаров приводит к их хищению, а также созданию излишков товаров, которые затем реализуются без отражения в учете с целью сокрытия доходов от налогообложения и присвоения полученных средств.

При проверке вопросов полноты оприходования товаров, аудитору необходимо произвести анализ платежно-расчетных документов, подтверждающих поступление ценностей от поставщиков. При этом проверке подлежат счета-фактуры, товарно-транспортные накладные. Обращается внимание на правильность оформления этих первичных документов. Затем, аудитор проверяет полноту оприходования поступивших на склад товаров. Проверка проводится по первичным документам, а в случае необходимости проводится встречная проверка данных с данными предприятии, которое отгрузило товар.

При проведении аудиторской проверки поступления товарных ценностей необходимым условием является сопоставление данных первичных документов по поступлению товаров с данными журнала регистрации полученных счетов-фактур, регистров бухгалтерского учета по счетам 41 «Товары», 60 «Расчеты с поставщиками и подрядчиками» и данными Главной книги по этим же счетам. Суммы, указанные в документах полученных от поставщиков товаров должны соответствовать суммам, отраженным в регистрах бухгалтерского учета по счетам 41 «Товары» и 60 «Расчеты с поставщиками и подрядчиками». После этого данные учетных регистров сравниваются с данными Главной книги по этим счетам и данными баланса. При проверке правильности корреспонденции счетов аудитор проверяет, не было ли в учете случаев, когда поступившие товары не приходовались на счет 41 «Товары», а были отнесены на другие счета.

Особое внимание при проверке поступления товаров следует обратить на расхождение фактического наличия с наличием указанным в сопроводительных документах. Особого внимания при проведении аудиторской проверки оприходования товаров заслуживает правильность учета ценностей в розничной торговле. В рознице товары должны учитываться в стоимостном выражении.

В ходе проверки товарных операций, аудитор должен установить:

— реальность наличия и существования товаров;

— все ли товарные операции, которые должны быть отражены на счетах учета, действительно в них представлены;

— является ли организация собственником всех товаров, т.е. имеются ли на них имущественные права, а суммы, отраженные как задолженность – обязательствами;

— правильность оценки товаров и связанных с ними обязательств;

— правильно ли выбраны и применялись принципы учета товаров.

Эти основные вопросы аудитор должен изучить, дать им оценку, высказать суждение в аудиторском заключении и сделать предложения по выявленным нарушениям и отступлениям от установленных правил учета.

3.3 Аудит товарных операций в ООО «Водолей»

Аудитору в ходе проверки необходима убежденность в том, что система бухгалтерского учета достоверно отражает хозяйственную деятельность проверяемого экономического субъекта. Система внутреннего контроля способствует формированию такой убежденности.

При оценке эффективности и надежности системы внутреннего контроля в целом аудиторская организация использует не менее трёх градаций: высокая, средняя и низкая. Изучение и оценка особенностей систем бухучета и внутреннего контроля должны обязательно документироваться. Для этого используют тестовые процедуры. Аудиторские организации самостоятельно разрабатывают методики изучения систем бухучета и внутреннего контроля. Мнение аудитора об организации бухучета и внутреннего контроля является основанием для планирования дальнейших аудиторских процедур. Знакомство с системой бухучета включает в себя изучение, анализ и оценку сведений о следующих сторонах хозяйственной деятельности:

- учетная политика и основные принципы ведения бухучета;

- организационная структура подразделения, ответственного за ведение бухучета и подготовку отчетности; организация документооборота;

- порядок отражения хозяйственных операций в регистрах бухучета;

- роль и место средств вычислительной техники в ведении учета и подготовке отчетности; средств контроля, предусмотренные в отдельных областях системы учета.

Система внутреннего контроля включает в себя: систему бухучета; основные принципы управления экономического субъекта; его организационную структуру; распределение ответственности и полномочий; порядок подготовки бухгалтерской отчетности для внешних пользователей; отдельные средства контроля. Аудитор оценивает систему внутреннего контроля в три этапа: общее знакомство с системой внутреннего контроля; первичная оценка надежности системы внутреннего контроля; проверка эффективности системы внутреннего контроля. Аудиторской организации в начале работы следует получить общее представление о специфике деятельности и системе бухучета. Для изучения системы бухгалтерского учета товарных операций и внутреннего контроля приводятся положения учетной политики, принятой в ООО «Водолей»: 1) бухгалтерский учет на предприятии осуществляется главным бухгалтером; 2) бухгалтерский учет ведется в соответствии с нормативными документами, утвержденными Правительством РФ и Министерством финансов РФ; форма ведения учета журнально-ордерная; технология обработки информации автоматизированным способом; 3) инвентаризация имущества и финансовых обязательств проводится не реже одного раза в год, согласно приказа руководителя. Выявленные при инвентаризации недостача или порча товаров и иного имущества в пределах норм естественной убыли списываются на затраты; 4) товары учитываются по продажным ценам с применением счета 42 «Торговая наценка», исходя из цен их приобретения, с учетом расходов, связанных с их приобретением.

Аудитору необходимо осуществить оценку надежности системы внутреннего контроля. Процедура оценки надежности осуществляется на основе методики и приемов, которые аудитор разрабатывает самостоятельно. Для оценки системы (состояния) бухгалтерского учета и внутреннего контроля было применено следующее тестирование, перечень вопросов которого приводится ниже в таблице 3.3.

Таблица 3.3 Тест для оценки системы бухучета и внутреннего контроля товарных операций в ООО «Водолей»

| № п/п | Контрольные вопросы | Ответы | Уровень оценки | |

| да | нет | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Имеется ли в организации служба внутреннего контроля? | + | Низкий | |

| 2 | Имеются ли отдельные должности кладовщика и грузчика? | + | Низкий | |

| 3 | Заключены ли договора о материальной ответственности с материально-ответственными лицами? | + | Средний | |

| 4 | Имеется ли учетная политика? | + | Высокий | |

| 5 | Отражен ли в учетной политике метод оценки товаров? | + | Высокий | |

| 6 | Ведется ли количественно-суммовой учет товаров на складах? | + | Низкий | |

| 7 | Проводится ли обязательная инвентаризация товаров? | + | Высокий | |

| 8 | Проводится ли внезапная инвентаризация товаров? | + | Низкий | |

| 9 | Сверяются ли данные бухгалтерского учета товаров с данными складского учета? | + | Высокий | |

| Всего: | 5 | 4 | ||

Если количество заданных вопросов принять за 100%, то пять положительных ответов из них составит: 5/9х100% = 55,6 % .

Зная количество ответов, характеризующих уровень организации контроля в процентах, с помощью специальной таблицы (таблица 3.4) можно дать оценку состояния внутреннего контроля.

Таблица 3.4 Оценка состояния внутреннего контроля в ООО «Водолей»

| Количество ответов, характеризующих уровень организации контроля, в % | Уровень организации контроля |

| менее 70 | Низкий уровень |

| от 70 до 90 | Средний уровень |

| свыше 90 | высокий уровень |

55,6 % положительных ответов находится в диапазоне «менее семидесяти», которому соответствует низкий уровень состояния внутреннего контроля, следовательно, состояние системы бухучета и внутреннего контроля в ООО «Водолей» находится на низком уровне. Независимо от организационно-правовой формы собственности аудит товарных запасов включает:

— ознакомление с учетной политикой предприятия в части организации учета товарных запасов;

-установление обеспеченности бухгалтерии действующими нормативными документами;

ознакомление с материалами проводимых инвентаризаций;

— проверку актов приема-передачи товарных ценностей при смене материально ответственных лиц;

проверку ведомостей учета товарных запасов;

— проверку стоимости реализации товарных запасов, полученных сотрудниками (не ниже рыночной), и фактов внесения денег в кассу предприятия;

— проверку соблюдения метода оценки товарных запасов (ПБУ 5/01 п.15).

ПБУ 5/01 предоставляет организациям право выбрать вариант оценки товаров при их списании. Пункт 15 ПБУ определяет возможность выбора следующих методов оценки товаров учитываемых по покупной цене, при списании и ином выбытии:

— по себестоимости каждой единицы;

— по средней себестоимости;

— по себестоимости первых по времени приобретения товаров (метод ФИФО);

— по себестоимости последних по времени приобретения товаров (метод ЛИФО).

Организация может применять в течение отчетного года как элемент учетной политики один метод оценки по каждому отдельному виду (группе) товаров. Товарные запасы, приобретаемые за плату, принимаются к бухгалтерскому учету в сумме фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактические затраты на приобретение товарных запасов включают:

— суммы, уплачиваемые в соответствии с договором поставки;

— суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товарных запасов;

— вознаграждения, уплачиваемые посредническим организациям;

— затраты по заготовке и доставке товарных запасов до места их использования, включая расходы по страхованию;

— затраты на услуги транспорта по доставке товарных запасов до места их использования, если они не включены в цену на запасы, установленную договором;

— затраты по содержанию заготовительно-складского аппарата организации, оплата процентов по кредитам поставщиков до оприходования товарных запасов на склад организации;

— затраты по доведению товарных запасов до состояния, в котором они пригодны к использованию.

Формирование фактических затрат на приобретение товарных запасов отражается следующими записями: дебет счет 41 «Товары», кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами». Фактическая себестоимость товаров, внесенных в счет вклада в уставный капитал организации, определяется исходя из их денежной оценки, согласованной учредителями, если иное не предусмотрено законодательством РФ (например, Федеральным законом «Об акционерных обществах» и др.). Учредительными документами определен вклад в уставный капитал: Дт 75 «Расчеты с учредителями» Кт 80 «Уставный капитал».

Фактическое поступление товарных запасов в счет вклада в уставный капитал: Дт41«Товары» Кт 75 «Расчеты с учредителями».

Фактическая себестоимость товарных запасов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования. Оприходование безвозмездно полученных товарных запасов по рыночной стоимости: Дт 41 «Товары» Кт 91 «Прочие доходы и расходы».

Важным вопросом является отражения в бухгалтерском балансе на конец отчетного года товаров, цены на которые снизились в течение отчетного года, которые морально устарели или частично потеряли свое первоначальное качество, по цене возможной реализации, если она ниже первоначальной стоимости приобретения (п. 11 ПБУ 5/01). Источником возмещения такой разницы является финансовый результат. В соответствии с приведенными выше данными в ООО «Водолей» разработана программа аудита товарных операций (таблица 3.5).

Таблица 3.5 Программа аудита товарных операций

Источники информации. В ходе проведения аудита в ООО «Водолей» были использованы следующие источники информации (Таблица 3.6), и определены объекты аудита (Таблица 3.7).

Таблица 3.6 Первичные документы учета торговых операций

| № п/п | Хозяйственная операция | Документ | |

| наименование | код | ||

| 1 | Поступление товаров | Акт о приемке товаров | ТОРГ-1 |

| Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей | ТОРГ-2 | ||

| Акт об установленном расхождении по количеству и качеству при приемке импортных товаров | |||

Источник: xn--d1aux.xn--p1ai