Для проведения процедуры аудита требуется разработка специальных инструментальных средств: тестов, таблиц, анкет, опросных листов, которые должны обеспечивать работу аудиторов и также тех, кто им помогает.

Процесс ведения рабочей документации

Ведение документации дает возможность анализа всех действий аудиторов и организацию внутрифирменного контроль за качеством из деятельности. Помимо этого, основывая на документировании рабочей информации, аудиторская организация имеет право на отстаивание своих интересов на судебном разбирательстве в случае, если выдвигаются претензии экономического субъекта на счет его недовольства проведенным аудитом.

ФПСАД № 2 «Документирование аудита» (введены постановлением Правительства Российской Федерации от 23.09.2002 № 696) регламентирует только общие положения требований к тому, как правильно вести документацию в процессе аудиторской деятельности, по этой причине аудиторские компании обязаны разрабатывать персональные рабочие документы по внутрифирменным требованиям.

План аудита (Рабочий документ Z221)

Для каждого аудируемого лица необходимо сформировать досье. При условии постоянной работы с данным субъектом экономики в него необходимо включить ту документацию, которая использовалась при всех проверках. Относительно характера применения данная документация делится на постоянную, текущую и специальную.

Таблица 1. Состав досье аудируемого лица

Характер использования

Состав рабочей документации

Непрерывно ведущаяся (постоянная)

Копии учредительных и регистрационных документов, учетная политика и др.

Организационные (административные) документы: договор, общий план, программа проверки, приказ об утверждении состава аудиторской группы, деловая переписка и др. Документы на усмотрение аудитора: тесты, таблицы, расчеты, графики и другие документы, свидетельствующие о выполнении определенных процедур в ходе аудита

В связи с особенностями конкретной проверки

В процессе того, как проводится аудиторская проверка, специалисты, то есть те, кто является сотрудниками организации аудитора, и также другие аудиторы, которые были привлечены к данному делу, занимаются составлением рабочей документации относительно срокам ее применения, а также плана и программы аудита на всех его стадиях.

Собирая аудиторские доказательства, аудитор обязан вносить в документы все процедуры, которые им выполняются.

Все эти процедуры должны быть построены по определенной схеме:

- Имя процедуры.

- С какой целью она проводится.

- Список всех документов, требуемых для проведения процедуры, как аудитора, так и лица, которое подвергается процедуре аудита.

- Порядок выполнения процедуры.

- Форма, в которой будет зафиксирован результат по выполнению данной процедуры, для того, чтобы была возможность отразить его в письменном виде и предоставить лицу, которое подвергалось процедуре аудита, представив результаты выполненной процедуры.

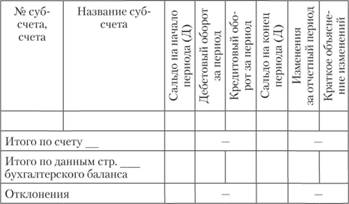

Рисунок 2. Сопоставление данных оборотно-сальдовой ведомости по счетам с данными бухгалтерского баланса

Программа по разделу аудита (Рабочий документ A-Z)

Во время проверки записей, находящихся в бухгалтерии, выполняется процедура аудита – инспектирование.

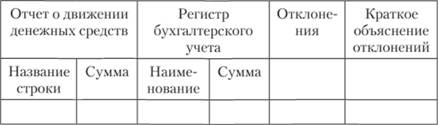

Рисунок 3. Соотношение данных регистров бухучета о финансовом поступлении от погашения займов, предоставленных сторонним предприятиям с данными отчета о движении денежных средств

Создание стандартов аудитора имеет возможность направляться на разные аспекты учета имущества и обязательств. При выполнении процедуры проверки составляются подробные тесты процедур, с помощью которых аудитором может быть определена аудиторская процедура.

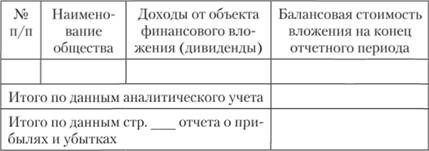

Рисунок 4. Соотношение данных о дивидендах, полученных за отчетный период, с данными отчета о прибылях и убытках

Еще один пример оформления процедуры проверки на соответствие показателей, которые составляют бухгалтерскую отчетность.

Рисунок 5. Соотношение данных о выбытии основных средств за отчетный период периода с данными отчета о прибылях и убытках

Во время планирования действий аудитора, аудиторские фирмы занимаются разработкой видов и направлений деятельности сотрудников. Соответствую направлению проверки, а также её объему и задачам, появляется возможность составления классификаций процедур, проводимых аудиторами.

Для того, чтобы унифицировать аудиторскую документацию, необходимо ввести кодирование всех процедур и аудиторских выборок. Для этого объекту, который подвергается проверке, присваивается специальный номер. Такой же номер присваивается аудиторской процедуре. Такой подход является рациональным также в случае обработки результатов аудиторских процедур с помощью компьютера.

Кодирование аудиторских проверок

Таблица 2. Кодирование аудиторских процедур на примере аудита финансовых вложений

Объекты проверки – группы финансовых вложений

Цель аудиторской проверки – выражение мнения аудитора по результатам

Проверки достоверности бухгалтерского учета и отчетности

Проверки соблюдения нормативных актов

Анализа хозяйственных операций

100. Вложения в ценные бумаги

200. Предоставленные другим организациям займы

300. Вклады в уставные (складочные) капиталы других организаций

400. Депозитные вклады в кредитных организациях

500. Вклады организации-товарища по договору простого товарищества

600. Дебиторская задолженность, приобретенная на основании уступки права требования

Замечание 3

В первом столбце приводятся кодовые обозначения, которые состоят из трех символов, также их называют идентификаторами, которые характеризуют области вложения финансовых средств. Кодовые обозначения, состоящие из 7 символов являются характеристикой:

- Групп, подгрупп и видов вложения финансовых средств (разряд 1-3).

- Групп, подгрупп и видов хоз.операций (разряд 4-6).

- Целей проверок (разряд 7).

В последующих проверках кодирование операций может позволить проведение разработки внутрифирменной методики для того, чтобы собирать доказательства, предоставленные аудиторами, касаемо определенных направлений его работы. Порядком присвоения специальных классификационных номеров аудиторским операциям является одним из внутренних правил компании и разрабатывается отдельно каждой аудиторской компанией.

Процедуры аудиторских проверок можно разделить на общие, которые применяются не опираясь на виды хоз.операций и специфические, опирающиеся на виды и группы хоз. операций.

Таблица 3. Общие процедуры при аудиторской проверке

Код процедуры

Приемы и процедуры аудиторской проверки

Источники аудиторских доказательств

Нормативные акты

Документы экономического субъекта

Нормативная проверка правильности отнесения объектов к

Договоры, акты приема-передачи, выписки банка, свидетельства, расходные кассовые ордера, платежные поручения и т.д.

Нормативная проверка правильности классификации объектов

Договоры, журнал- ордера, ведомости, книги учета, выписки с расчетного счета

Нормативная проверка правильности оценки объекта учета в бухгалтерской отчетности

См. п. 100 000 1 , справки бухгалтерии; бухгалтерская отчетность и приложения к ней

Нормативная проверка полноты раскрытия в бухгалтерской отчетности информации об объекте учета

Аналитические процедуры оценки структуры, динамики объекта учета

Реестр учета, книги учета, бухгалтерская отчетность

Бухгалтерская и статистическая отчетность

Для того, чтобы распространить в среде аудиторского сообщества Российской Федерации данный документ, был разработан «Сборник типовых аудиторских рабочих документов для проведения аудита» и который был ориентирован на самостоятельный компонент Проекта Тасис «Осуществление реформы аудита в Российской Федерации».

Аудиторская документация

Настоящая статья рассмотрит вопросы аудиторской документации. Аудиторы готовят и организовывают рабочие документы так, чтобы оказываемые аудиторские услуги были надлежащими. Аудитор должен избегать подготовки или хранения излишних рабочих документов и, следовательно, не должен делать подробные копии бухгалтерских записей клиента. Стоит отметить, что у аудитора отсутствует необходимость и практическая возможность документировать каждый вопрос, рассмотренный в ходе аудита.

Стандарты аудита

МСА 230 «Аудиторская документация» говорит о том, что цель аудитора (1) состоит в подготовке документации, которая обеспечивает:

- достаточные и надлежащие данные, обосновывающие аудиторское заключение;

- доказательства того, что аудит был спланирован и проведен в соответствии с Международными стандартами аудита (МСА) и применимыми законодательными и нормативными требованиями.

Аудитор должен готовить аудиторскую документацию своевременно и так, чтобы она была достаточна для того, чтобы опытный аудитор, ранее не связанный с проведением конкретного аудиторского задания, мог понять:

- характер, сроки и объем выполненных аудиторских процедур для соблюдения МСА и применимых законодательных и нормативных требований;

- результаты выполненных аудиторских процедур и собранные аудиторские доказательства;

- значимые вопросы, возникшие в ходе аудиторского задания, сделанные по ним выводы, и значимые профессиональные суждения, использованные при формулировании этих выводов.

При документировании характера, сроков и объема выполненных аудиторских процедур аудитор должен зафиксировать отличительные характеристики протестированных статей или вопросов.

Аудитор должен своевременно документировать обсуждения значимых вопросов с руководством и другими лицами.

Если аудитор выявил информацию, которая противоречит или не соответствует его окончательным выводам в отношении того или иного значимого вопроса, аудитор должен документировать, каким образом он разрешил это противоречие или несоответствие.

Если, в исключительных обстоятельствах, аудитор сочтет необходимым отступить от выполнения того или иного применимого требования или процедуры, аудитор должен документировать, каким образом выполненные им альтернативные аудиторские процедуры достигают целей, предусмотренных этим требованием, а также каковы причины допущенного отступления.

При документировании характера, сроков и объема выполненных аудиторских процедур аудитор должен зафиксировать:

- отличительные характеристики протестированных статей или вопросов;

- кто выполнял аудиторскую работу, с указанием даты, на которую такая работа была завершена;

- кто проверял выполненную аудиторскую работу, с указанием даты и объема такой проверки (2).

После даты аудиторского заключения аудитор должен своевременно завершить административные процедуры окончательного формирования аудиторского файла.

По завершении окончательного формирования аудиторского файла аудитору запрещается удалять или выбрасывать какую бы то ни было аудиторскую документацию до истечения срока ее хранения.

Если аудитор сочтет необходимым видоизменить существующую аудиторскую документацию или дополнить ее новыми документами, он должен, вне зависимости от характера изменений или дополнений, документировать следующее:

- конкретные причины таких изменений и дополнений;

- когда и кем они были внесены и проверены.

Если, в исключительных обстоятельствах, после даты аудиторского заключения аудитор выполняет новые или дополнительные аудиторские процедуры или приходит к новым выводам, он должен документировать:

- каковы обстоятельства, с которыми он столкнулся;

- выполненные новые или дополнительные аудиторские процедуры, собранные аудиторские доказательства и сделанные выводы, их влияние на аудиторское заключение;

- когда и кем были внесены и проверены соответствующие изменения в аудиторскую документацию.

МСА указывает аудитору допустимый стандарт подготовки аудиторской документации. Понимание и применение требований МСА позволяет аудиторам избежать нежелательных и ненужных судебных разбирательств.

Важность аудиторской документации

Рабочая документация играет важную роль:

- обеспечивает проведение проверок и инспектирования в целях контроля качества;

- обеспечивает уверенность руководителя задания в выполнении подчиненными делегированных обязанностей;

- обеспечивает доказательства эффективности проведенного аудита;

- повышает результативность, эффективность и экономичность аудита;

- содержит достаточно подробные и актуальные доказательства, обосновывающие сделанный аудитором вывод;

- позволяет вести запись вопросов, сохраняющих значимость для будущих аудиторских заданий.

Минимизация избыточной документации

Перед подготовкой рабочего документа аудитор должен убедиться, в том что:

- документ будет полезен для обоснования аудиторского заключения или он содержит данные клиента о налогах, уставную, правоустанавливающую или нормативную информацию;

- персонал клиента не готовит аналогичной информации в рамках своих должностных обязанностей или запрос ее подготовки персоналом клиента не представляется возможным.

Аудиторская документация может вестись в виде электронных документов. В документации аудитор должен зафиксировать:

- наименование клиента;

- аудируемый период;

- предмет исследования;

- номер (индекс) (3)

- ФИО (подпись) лица, подготовившего документ, и дата, на которую работа была завершена;

- дата получения и ФИО аудитора, получившего документацию, для документации, подготовленной персоналом аудируемого лица;

- ФИО лица, проверившего документ, и дата, на которую проверка была завершена;

- каждый рабочий документ должен иметь признаки качества, которые мы обсудим позднее в данной статье.

Документация, подготовленная персоналом аудируемого лица

Часть необходимой аудитору документации может уже быть в наличии у аудируемого лица. Аудитор должен по возможности договориться о том, чтобы копии этих документов были предоставлены. Желательно заранее согласовать форму рабочих документов, которые будут подготавливаться сотрудниками клиента, и включить их в график предоставления информации для аудита.

Организуя подготовку рабочей документации клиентом, аудитор должен позаботиться о том, чтобы рабочие документы содержали всю необходимую информацию. Документация, подготовленная персоналом аудируемого лица, должна быть четко идентифицирована как таковая. Ответственный за область аудита, в которую включены рабочие документы, подготовленные персоналом клиента, аудитор должен подписать данные документы — это будет являться подтверждением их инспектирования аудитором, также они могут быть перепроверены руководителем задания, а затем и лицами, осуществляющими контроль качества. Подпись члена аудиторской команды указывает на то, что рабочий документ (подготовленный персоналом клиента) был «проаудирован».

Показатели качества аудиторской документации

На основании обсужденного выше в данной статье, качественный рабочий документ должен соответствовать требованиям МСА 230 и обладать следующими характеристиками:

- четко указанная цель, обычно с точки зрения аудиторской предпосылки (например, «подтвердить полноту торговой кредиторской задолженности»);

- четко указанный аудируемый период (например, 31 октября 20Х9 года), чтобы исключить случаи путаницы между различными проверяемыми периодами;

- полный объем проведенных процедур (например, сколько позиций было протестировано и как был определен объем выборки). Это позволит аудитору и последующим лицам, осуществляющим обзор работы, убедиться в достаточности аудиторских доказательств.

- в случае необходимости содержать перекрестные ссылки на другие документы. Формулировка «результаты тестирования могут быть найдены в отдельном рабочем документе» недопустима.

- однозначные объективные результаты процедур, основанные на фактах и без предвзятости;

- полученный вывод, согласующийся с результатами процедур, способный выдержать независимую критику;

- номер (индекс), обеспечивающий хранение и возможность легкого поиска в случае необходимости;

- подпись лица, подготовившего документ, так что возникающие вопросы могут быть адресованы правильному лицу;

- подпись лица, осуществившего обзор документа, для подтверждения проведенного контроля качества.

Лицо, осуществляющее контроль качества, должно убедиться, что каждый рабочий документ включает в себя вышеуказанные характеристики. В противном случае, должно выноситься замечание (например, комментарий лица, осуществляющего контроль качества, о необходимости исправления рабочего документа лицом, его подготовившим).

Рабочая документация подтверждает результативность, эффективность и экономичность проведенного аудита, в связи с чем должна подготавливаться добросовестно и профессионально, иметь удовлетворительный уровень детализации, достаточный для того, чтобы опытный аудитор, ранее не связанный с проведением конкретного аудиторского задания, мог понять характер, сроки и объем выполненных аудиторских процедур, сделанные по ним выводы и суждения, использованные при формулировании этих выводов.

Ноты

- МСА 230 п.5

- МСА 230 п.9

- Каждая аудиторская организация устанавливает собственную систему нумерации и индексирования. Оптимальным способом является последовательная нумерация рабочих документов и создание между ними перекрестных ссылок. Если данные рабочего документа должны соответствовать показателям финансовой отчетности или подтверждать их или прочие факты, отраженные в рабочей документации, то данное соответствие должно быть очевидным без необходимости дальнейшего выяснения и сверки.

Источник: www.accaglobal.com

В соответствии с правилом (стандартом) №2 «Документирование аудита», результаты аудиторской проверки должны быть в обязательном порядке зафиксированы. Под документированием понимается документальное оформление всех сведений, которые важны с точки зрения предоставления доказательств, подтверждающих аудиторское мнение и того, что проверка проводилась в соответствии с федеральными правилами (стандартами) аудиторской деятельности. Они могут быть представлены в виде данных, зафиксированных на бумаге, фотопленке, электронном виде или другой форме.

Большое значение при планировании аудиторской проверки имеют рабочие документы аудитора. Ход аудиторской проверки и ее результаты должны быть документально оформлены. Зарубежные аудиторские фирмы, к решению вопросов ведения рабочих документов аудитора, подходят индивидуально. Такие документы являются конфиденциальными и методика их ведения составляет коммерческую тайну аудиторской фирмы.

Рабочие документы аудитора – это записи, сделанные им во время планирования аудиторской проверки, в процессе подготовки проведения проверки, обобщения ее данных, а также документальная информация, полученная в ходе аудита от третьих лиц предприятия-клиента или установленные сведения, задокументированные аудитором при помощи тестирования. Состав и количество аудиторских документов определяется аудитором в каждом конкретном случае, при этом решающее значение имеет цель составления рабочих документов, а именно: планирование аудиторской проверки; документальное подтверждение выполненных аудитором процедур, работ; сбор материалов по проверке финансовой отчетности с последующим их обобщением; составление аудиторского отчета и подготовка заключения о финансовой отчетности; осуществление текущего контроля самим аудитором, за ходом выполнения аудита в соответствии с планом и программой; обеспечение юридической обоснованности в проведении аудита и его законности; контроль рабочего времени аудитора и обоснованность оплаты его труда; контроль качества проведенной проверки; документарное оформление установленного или определенного самим аудитором аудиторского риска с указанием его величины и др.

На выбор количества, состава, содержания и формы аудиторских документов влияют также такие факторы: 1) квалификация аудитора; 2) его предыдущий опыт; 3) условия договора; 4) правила и внутренние стандарты, установленные для аудиторской фирмы.

Независимо от того, какие рабочие документы разрабатываются, они должны отвечать ряду требований:

1. Содержать достаточно полную и детализированную информацию (чтобы другой аудитор мог понять суть выполненной работы).

2. Документы должны быть составлены в ходе проверки. Составление их после завершения проверки и подготовки аудиторского заключения не допускается.

3. Составляя рабочие документы, аудитор должен учитывать не только информацию, относящуюся к проверяемому рабочему периоду, но и данные предыдущего периода.

4. Документы должны отражать более существенные моменты, по которым аудитору нужно высказать мнение и охватывать более важные направления проверки и задачи, поставленные и решенные аудитором.

5. Позволять оценить финансовую отчетность в соответствии с установленными критериями и признаками.

6. Отражать состояние и оценку системы внутреннего контроля на предприятии, и степень доверия к нему.

7. Фиксировать проведенные аудиторские процедуры по проверке и оценке системы бухгалтерского учета клиента, соблюдение принятой учетной политики и соответствие бухгалтерского учета клиента установленным принципам, стандартам, требованиям и законам.

8. Документы должны быть составлены четко, разборчиво.

9. Необходимо обязательно указывать место и дату составления документа; фамилию аудитора, его подпись; номер документа, порядковый номер страницы в рабочей документации.

10. Должны быть приведены источники информации и данные о происхождении, приложенные в документах, фиксирующих хозяйственно-финансовую деятельность предприятия, а также о выполнении аудиторских процедур.

Классификация рабочих документов аудитора:

I. По времени ведения и исполнения: 1) долгосрочные; 2) непродолжительного исполнения.

II. По способу и источникам получения: 1) документы, полученные от третьих лиц; 2) документы, полученные от предприятия-клиента; 3) документы, составленные аудитором.

III. По характеру информации: 1) информация правового характера; 2) информация о руководстве и персонале предприятия; 3) информация о структуре и организации предприятия; 4) информация об экономических основаниях деятельности предприятия; 5) информация о системе внутреннего контроля; 6) информация о системе бухгалтерского учета; 7) аудиторские организационно-функциональные документы; 8) документы оценки аудиторского риска; 9) аудиторские документы по проверке отдельных статей и показателей годового отчета; 10) корреспонденция аудиторов; 11) итоговое заключение; 12) предложения и рекомендации.

IV. По назначению: 1) обзорные; 2) информативные; 3) проверочные; 4) подтверждающие; 5) расчетные; 6) сравнительные; 7) аналитические.

V. По степени стандартизации: 1) стандартизированные; 2) в произвольной форме.

VI. По форме представления: 1) графические; 2) табличные; 3) текстовые; 4) комбинированные.

VII. По технике составления: 1) ручные; 2) на машинных носителях.

Рабочие документы используются:

- При планировании и проведении аудита;

- При осуществлении текущего контроля и проверки выполненной аудитором работы;

- Для фиксирования аудиторских доказательств, получаемых в целях подтверждения мнения аудитора.

- Аудитор должен отражать в рабочих документах информацию о планировании проверки, характере, временных рамках и объеме выполненных аудиторских процедур, их результатов, а также о выводах, сделанных на основе полученных аудиторских доказательств. В рабочих документах должно содержаться обоснование аудитором всех важных моментов, по которым ему необходимо выразить свое профессиональное мнение.

- записи о планировании аудита;

- записи о характере, времени проведения и объеме выполненных аудиторских процедур;

- выводы, сделанные на основе полученных в ходе аудита сведений.

- Характер аудиторского задания;

- Требования, предъявляемые к аудиторскому заключению;

- Характер и особенности деятельности аудируемого лица;

- Необходимость давать указания работникам аудитора, осуществляющих за ними текущий контроль и проверять выполненную ими работу;

- Использование контрольных методов и приемов в процессе проведения аудита.

Источник: studfile.net