Анализ согласованности проводимых процедур и политики компании.

Определение степень удовлетворенности персоналом от существующей системы вознаграждений

Куликова Т., Пыркова М.В.

Проведение анкетирования с сотрудникам, проведение интервьюирования

Куликова Т., Пыркова М.В.

Программа аудита

Количество человеко — часов

Руководитель аудиторской группы

Планируемый уровень существенности

Перечень аудиторских процедур по разделам аудита

Рабочие документы аудитора

1. Аудит соответствия

Определить открытость/закрытость системы (определить конфиденциальность)

Положение о заработной плате, компенсациях,премиях.

Анкета (приложение 2)

Риски в связи с правилами вознаграждения

Положение о заработной плате, компенсациях,премиях.

Порядок назначения и пересмотра заработной платы

Положение о заработной плате, компенсациях, премиях.

Контроль за правильностью начисления заработной платы

Опросник (Приложение 3)

Избасканова У.Б. Учеб практика по аудиту. Программа аудита кассовых операций

Контроль за соблюдением принципа профессионального равенства

Штатное расписание, личные дела сотрудников

2. Аудит эффективности

Согласованность процедур с компенсационной политикой

Положение о компенсационной политике

Положение о стимулировании сотрудников

Группировка по квалификации

Данные о квалификации сотрудников

3. Аудит системы начислений заработной платы

Проверка обоснованности начислений заработной платы

Положение по оплате труда, трудовые договора, личные карточки, расчето-платежные ведомости, табели учета рабочего времени, штатное расписание

Проверка обоснованности и правильности начисления дополнительных выплат

Приказы по личному составу, лицевые счета, больничные листы

Проверка правильности расчета среднего заработка для различных целей

Базу для расчета среднего заработка, т.к. расчет ведется при помощи ПК, расчетно-платежные ведомости, табели учета рабочего времени

4. Аудит обоснованности применения льгот и удержаний из заработной платы

Проверка право-мерности применения вычетов и льгот для исчисления налога на доходы физических лиц

Документ, предоставленный сотрудником на использование налоговых социальных вычетов, форма 2-НДФЛ, налоговая карточка 1-НДФЛ

Проверка правильности удержаний по исполнительным листам

Наличие исполнительных листов, регистратор листов, правильность расчета листов в вкладном деле к исполнительному листу, облагаемую базу для удержания, лицевые счета

Проверка правильности определения совокупного дохода для целей налогообложения физических лиц

Форма 2-НДФЛ, налоговая карточка 1-НДФЛ, облагаемую базу (какие виды начислений входят в облагаемую базу НДФЛ)

5. Оформление результатов проверки

Оформление результатов проверки

Куликова Т., Пыркова М.

Источник: studwood.net

Программа аудиторской проверки

Завершающим этапом процесса планирования аудиторской проверки является составление программы аудита. Программа аудиторской проверки представляет собой конкретный перечень действий аудитора с указанием проверяемых областей бухгалтерского, налогового учета, сроков и исполнителей.

Программа аудита определяет характер, временные рамки и объем запланированных аудиторских процедур, необходимых для реализации составленного общего плана аудита.

Программа аудиторской проверки является набором инструкций для аудитора, а также средством контроля и проверки надлежащего выполнения аудиторских процедур.

В процессе подготовки аудиторской программы аудитор должен принимать во внимание оценку неотъемлемого риска и риска средств контроля (п.11 стандарта №3 «Планирование аудита»).

Аудитором должны быть раскрыты в программе аудита «узкие» места, в которых существуют значительный риск искажения статей бухгалтерской (финансовой) отчетности клиента. Для этого аудитором должны быть выбраны соответствующие аналитические процедуры, которые позволят снизить риск необнаружения существенных ошибок. При необходимости аудитор может привлечь к проверке других аудиторов, обладающих специальными познаниями в данной области или экспертов.

При этом общий план аудита и, соответственно, программа аудиторской проверки могут по мере необходимости уточняться и пересматриваться в процессе проведения аудита. Планирование аудитором объема и характера работы осуществляется непрерывно на протяжении всего времени выполнения аудиторского задания в связи с меняющимися обстоятельствами или неожиданными результатами, полученными в процессе выполнения аудиторских процедур (наличие нехарактерных отклонений показателей финансовой отчетности клиента). Причины, по которым аудитором была скорректирована программа аудита, должны быть документально зафиксированы.

Как составить программу аудиторской проверки?

При разработке программы аудиторской проверки необходимо учитывать:

- деятельность аудируемой компании (общие экономические факторы и условия в отрасли, в которой осуществляет деятельность аудируемая компания, общий уровень компетентности руководства);

- системы бухгалтерского учета и внутреннего контроля (учетная политика и ее изменения, влияние принятых новых правил в части бухгалтерского учета на отражение в финансовой отчетности результатов деятельности аудируемой компании);

- планы использования в процессе аудита тестов средств контроля и процедур проверки по существу;

Программа тестов средств контроля — это перечень действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета. Подобные тесты необходимы для выявления существенных недостатков средств контроля аудируемой компании.

- риск и существенность (ожидаемые оценки неотъемлемого риска и риска средств контроля, определение наиболее важных областей для аудита, установление уровней существенности для аудита;

- выявление сложных областей бухгалтерского учета, в том числе таких, где результат зависит от субъективного суждения бухгалтера (например, при подготовке оценочных показателей));

- характер, временные рамки и объем процедур (относительная важность различных разделов учета для проведения аудита, влияние на аудит наличия компьютерной системы ведения учета и ее специфических особенностей, существование подразделения внутреннего аудита и его возможное влияние на процедуры внешнего аудита);

- координацию и направление работы, текущий контроль и проверку выполненной работы (привлечение других аудиторских компаний к аудиту филиалов, подразделений, дочерних компаний клиента, привлечение экспертов);

- количество и квалификацию специалистов, необходимых для работы с клиентом;

- обстоятельства, требующие особого внимания (например, существование аффилированных лиц);

- срок работы сотрудников аудитора и их участие в оказании сопутствующих услуг клиенту;

- форму и сроки подготовки заключений и иных клиенту и условиями конкретного аудиторского задания.

Программа аудиторской проверки должна быть документально оформлена, каждая задача проверки обозначена номером или кодом.

Образец программы на проведение аудиторской проверки

Программа аудиторской проверки подразделяется по соответствующим разделам бухгалтерского учета. В программе аудита указывается наименование задачи и раскрывается последовательность ее решения. В соответствующем столбце программы приводится ссылка на номер рабочего документа, в котором раскрывается информация по данной тематике.

Фрагмент программы аудиторской проверки (по одному разделу) представлен ниже:

Наименование раздела или статьи отчетности

Код статей формы отчетности

Тематика раскрываемой информации

Процедуры получения аудиторских доказательств

Номер рабочего документа

Аудит учредительных документов компании

Статья 1310 бухгалтерского баланса

-основные положения Устава компании и сведения об учредителе;

-наличие документов, подтверждающих внесение изменений и дополнений в учредительные документы;

-наличие филиалов, представительств и других обособленных структурных подразделений;

-вывод о соответствии Устава действующему законодательству.

-свидетельство о государственной регистрации;

-протоколы собраний учредителей;

-проспекты эмиссии ценных бумаг;

-акты оценки имущества, внесенного в счет вклада в уставный капитал;

-журналы-ордера и ведомости по счетам 75 «Расчеты с учредителями», 80 «Уставный капитал», 81 «Собственные акции (доли)», 83 «Добавочный капитал», 82 «Резервный капитал», главная книга;

По каждому разделу программы аудиторской проверки аудитор фиксирует выводы в рабочих документах.

На основе приведенной информации по каждому разделу аудиторской проверки аудитором составляется расчет влияния выявленных в процессе аудита отклонений на достоверность бухгалтерской отчетности клиента. Информация приводится в аудиторском отчете и является отправной точкой для формирования аудиторского заключения (объективного мнения аудитора о достоверности проверяемой бухгалтерской (финансовой) отчетности компании).

Источник: rosco.su

Рабочие документы аудитора

Методика аудита программы IT Audit содержит более 500 шаблонов рабочих документов аудитора по основным разделам аудита.

Рабочие документы в IT Audit заполняются автоматически

Документы сохраняются в файле Excel, Word и их удобно редактировать

Групповое создание рабочих документов

В программе IT Audit предусмотрена возможность группового создания рабочих документов. Например, можно выбрать необходимые процедуры (например, Запросы аудируемому лицу, Внешние подтверждения и т.д.) и запустить групповое создание документов. Буквально за несколько секунд будут созданы десятки необходимых рабочих документов.

Групповое создание рабочих документов в IT Audit

Типы шаблонов рабочих документов в IT Audit

1. Шаблоны рабочих документов, заполняемые данными бухгалтерского учета (проводки, сальдо)

Программа IT Audit позволяет удобно заполнять рабочие документы аудитора данными бухгалтерского учета. Данная возможность позволит снизить время на документирование выполняемых аудиторских процедур.

Перед заполнением рабочих документов данными бухгалтерского учета, данные загружаются из программы 1С (несколько способов) и файла Excel

- нестатистической выборки, включая сплошную проверку отобранных операций

- статистической аудиторской выборки

В рабочие документы аудитора могут быть вставлены как уже проверенные записи, так и операции, по котором требуется подобрать документы для проверки.

По результатам проведения статистической выборки в рабочий документ будут выгружены:

- записи, отобранные статистическим методом (монетарная или собственно-случайная выборка)

- ключевые (специфические) элементы

- элементы, превышающие уровень существенности

Заполнение рабочих документов данными бухучета в IT Audit

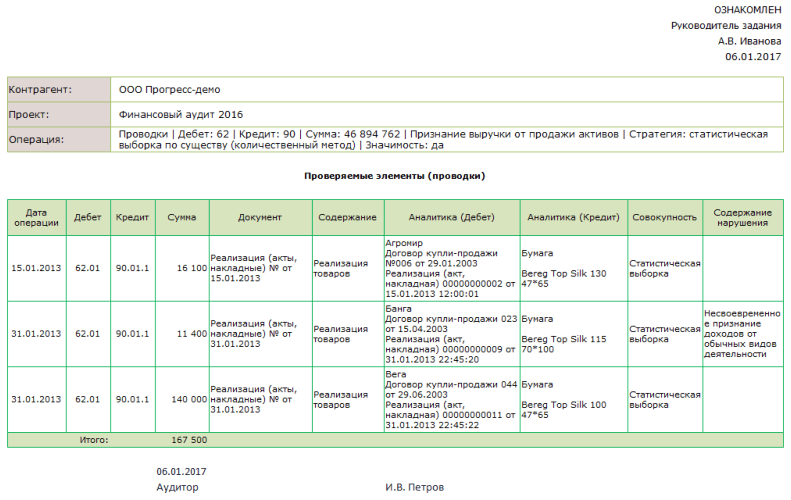

1.1. Общие шаблоны для заполнения данными бухучета: проводки, сальдо

По загруженным данным бухгалтерского учета (проводки, сальдо) заполняются рабочие документы следующими данными:

Образец бланка документа по проводкам

| Выгрузка проводок и сальдо по стандартному шаблону. Справка |

1.2. Индивидуальные шаблоны для заполнения данными бухучета, учитывающие особенность аудиторской процедуры

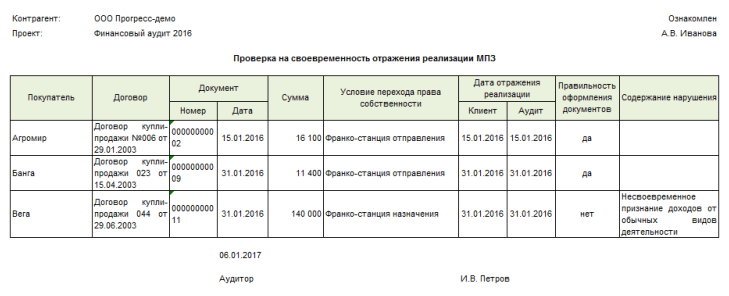

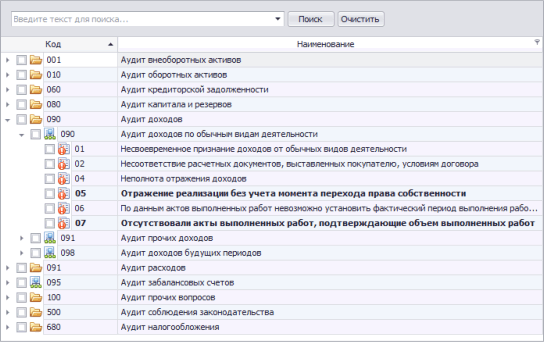

В методику проверки программы IT Audit включены шаблоны рабочих документов, учитывающие особенность проводимой процедуры. Например, в рабочем документе по аудиторской процедуре «Проверка на предмет своевременности отражения реализации МПЗ» дополнительно предусмотрены следующие поля:

- условие перехода права собственности

- дата отражения реализации по данным аудитора

- вывод аудитора о правильности оформления документов

Образец бланка рабочего документа по проверке реализации МПЗ

При необходимости в рабочий документ могут быть добавлены дополнительные столбцы, учитывающие особенности проверяемых данных. Столбцы добавляются как в обычном табличном редакторе Excel. Если аудитор не планирует заполнять предложенные поля, они могут быть удалены.

Создание собственных шаблонов документов производится с использованием модуля «Методолог»

| Выгрузка проводок и сальдо по шаблону документа, настроенному в справочнике. Справка |

2. Шаблоны документов, при заполнении которых не используются данные бухгалтерского учета

В программе IT Audit более 300 шаблонов рабочих документов, при заполнении которых не используются данные бухчета. Это разнообразные документы по планированию, запросы, анкеты, завершению аудита и т.п. При необходимости аудиторская компания может самостоятельно встроить в программу собственные шаблоны документов, в том числе и рекомедованные СРО.

| Примеры запросов аудируемому лицу в программе IT Audit |

Модуль Методолог позволяет встроить в IT Audit собственные документы

Рабочие документы будут автоматически заполняться и храниться в программе

Документы СРО РСА встроены в IT Audit в качестве дополнительной методики

Подготовка рабочих документов по МСА без данных бухучета в IT Audit

| Создание рабочего документа при заполнении которого не используются данные бухгалтерского учета. Справка |

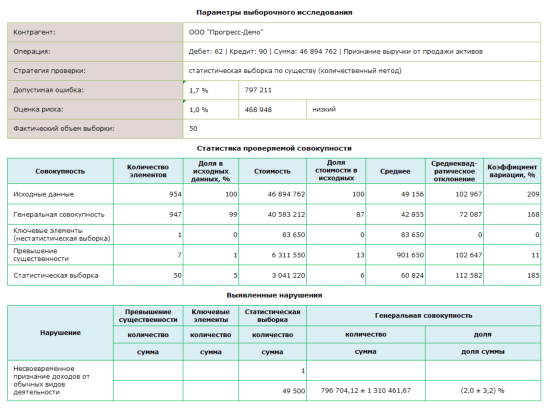

Рабочие документы по документированию аудиторской выборки

В программе предусмотрена возможность подготовки рабочих документов аудитора по результатам проведения выборочного исследования. Для подтверждения проведения аудиторской выборки формируется рабочий документ аудитора, содержащий статистические данные о проверенной совокупности и генеральной совокупности.

Отчет по результатам выборочного исследования

| Пример рабочего документа по результатам аудиторской выборки |

«Перекрестные ссылки» в рабочих документах

В программе IT Audit реализованы «перекрестные ссылки» в рабочих документах. Например, в рабочих документах можно делать ссылки на аудиторские процедуры, файлы рабочих документов, выявленные аудиторские риски и т.д.

Ссылка на процедуры в проекте

При нажатии на ссылку будет открыт один из типов данных:

- процедура или файл по процедуре

- нарушение или файл по нарушению

- выявленный аудиторский риск для его последующей оценки

- средство контроля с целью его оценки

Перекрестные ссылки в рабочих документах IT Audit

Вы ознакомились с возможностями программы IT Audit, но у вас оставить вопросы?

Проведем online-презентацию через Zoom. Ответим на вопросы

Заявка на online-презентацию программы

Порой достаточно 15 мин., чтобы показать «изюминки» программы

При сохранении файла из программы IT Audit в качестве даты создания документов подставляется дата выполнения процедуры. Данная дата может быть изменена аудитором на необходимую дату.

Документирование выявленных нарушений при проверке данных бухгалтерского учета

При документировании аудита по загруженным данным бухгалтерского учета устанавливается отметка об отсутствии ошибок или фиксируются выявленные нарушения. Нарушение может быть выбрано из списка типовых ошибок или же внесено новое, индивидуальное нарушение. Результаты проверки операций оформляются рабочими документами аудитора.

Выбор нарушений из справочника

Контроль качества подготовки рабочих документов

МСА 220 и МСКК 1 закреплена обязанность руководителя задания и контролера качества проверить аудиторскую документацию до выпуска аудиторского заключения. По результатам проверки собранных аудиторских доказательств в программе IT Аудит автоматически формируется информация о том, когда и какие рабочие документы были проверены руководителем задания и членами группы по контролю качества.

Завершение формирования файла по заданию

Предельные сроки завершения формирования файла по заданию по некоторым особым видам заданий могут устанавливаться законами или нормативными актами.

Согласно требованиям Междунарожных стандартов аудита (МСА) аудиторская организация должна установить предельные сроки формирования файла при завершении выполнения задания (п. 45, п. А54 Стандарта МСКК 1 «Контроль качества в аудиторских организациях. «). При проведении аудита предельный срок формирования файла по заданию обычно не превышает 60 дней после даты аудиторского заключения.

Бесплатные обучающие вебинары по IT Audit

Ответим на вопросы действующих и потенциальных пользователей. Покажем работу программы и рабочие документы по МСА.

Хранение файлов документов аудитора

В п. А54 Стандарта МСКК 1 «Контроль качества в аудиторских организациях. » аудиторам рекомендовано сканировать оригиналы бумажных документов для последующего включения в файл по заданию.

В программе IT Аудит предусмотрена возможность хранения любых типов файлов (doc, xls, pdf, gif и т.д.) рабочих документов аудитора, включая отсканированные (сфотографированные) первичные документы клиента и документы постоянного файла.

В базу данных программы IT Audit могут быть загружены файлы:

- по процедурам (например, для хранения любых рабочих документов по результатам выполнения процедуры)

- по нарушениям (например, для хранения копий первичных документов, по которым выявлены нарушения)

В IT Audit все файлы рабочих документов нажатием одной кнопки выгружаются на внешний носитель и могут использоваться без программы (например, для предоставления документов при контроле качества)

Групповая выгрузка файлов из IT Audit на внешний носитель | Видео

Для обеспечения конфиденциальности и сохранности рабочих документов аудитора в программе предусмотрена возможность настройки прав доступа к данным аудируемого лица и сохранение всей документации по проверку.

Шаблоны рабочих документов аудитора

Методика аудита, включенная в программу IT Аудит, содержит более 400 аудиторских процедур и шаблонов рабочих документов аудитора.

Ключевой особенностью программы является возможность самостоятельно создавать свои шаблоны рабочих документов на основе файлов Word и Excel. Шаблоны рабочих документов могут быть настроены на автоматическое заполнение данным бухучета без привлечения программистов.

Групповое заполнение документов необходимой датой

В программе IT Audit предусмотрена возможность выделить необходимые процедуры (например, процедуры по разделу аудита) и установить по ним необходимую дату для формирования рабочих документов и требуемую стадию выполнения (например, «выполнено»).

Источник: audit-soft.ru