Финансовый аудит бюджетных учреждений — проверка соблюдения внутренних стандартов, составления и исполнения бюджета.

Финансовый аудит бюджетных учреждений — проверка соблюдения внутренних стандартов, составления и исполнения бюджета.

Аудит бывает внутренним и внешним. Внутренний проводят сами сотрудники компании, а внешний — специализированная компания. В статье мы рассмотрим особенности проведения внутреннего контроля.

Когда и зачем проводится ВФА

Внутренний контроль документально оформляет факты хозяйственной жизни бюджетной организации. Проведение аудита необходимо для:

- подтверждения соответствия между сделками и операциями;

- сверки данных;

- подготовки предложений о повышении результативности использования средств;

- сверки остатков по счетам бухучета налички с остатками денег по данным кассовой книги.

Процедура не дублирует полномочия контрольно-счетных органов — это подтверждение отчетности на этапе ее формирования. Не путайте внутреннего аудитора с контролером-ревизором внутри организации.

Кадры бюджетного учреждения. Версия 5.5

Внутренний финансовый аудит в 2021 году проводится по инициативе руководителя, когда он хочет узнать, как разумнее расходовать средства и повысить качество финменеджмента.

В ходе оценки необходимости ВФА учитывают:

- риски в прошлые периоды, как они влияли на бюджет;

- результаты мониторинга качества финменеджмента;

- наличие самостоятельно выполняемых бюджетных полномочий;

- наличие подведомственных бюджетных автономных учреждений;

- владеете ли вы имуществом бюджетных унитарных предприятий;

- возможность проведения аудита сторонними экспертами.

Какими правилами нужно руководствоваться

Требования к проведению финансового аудита бюджетных учреждений изложены в:

- БК РФ (ст. 157, ст. 160.2-1, ст. 165);

- постановлением правительства № 193;

- приказах Минфина № 143н от 21.09.2015, № 356 от 07.09.2016, № 822 от 30.12.2016;

- приказе Минфина № 237н от 18.12.2019.

В этих документах изложены принципы и задачи ВФА, порядок его проведения. В разработке находятся стандарты внутреннего финансового аудита 2021 года для каждого этапа контроля.

Как проходит финаудит

В ходе аудиторского контроля должностные лица изучают законность хозяйственных операций и достоверность бюджетной отчетности. Они могут:

- получать информацию об организации и результатах финаудита;

- посещать занимаемые объектом помещения и территории;

- задействовать независимых экспертов.

На 2021 год внутренний финансовый аудит чаще всего проводит комиссия, состоящая из глав структурных подразделений учреждения, выполняющих бюджетные процедуры. У такого подхода есть недостатки.

При проведении ВФА стараются максимально устранить условия, угрожающие беспристрастности аудитора. Проверяющий:

- не должен быть связан с бухгалтерией;

- не должен вступать в конфликт интересов;

- иметь родство с субъектами контроля.

Желательно привлекать внешних экспертов и не допускать вмешательства в финансовый аудит бюджетных учреждений третьих лиц.

Аудит бюджетного учреждения

Аудитор и эксперты соблюдают требования законодательства, проводят контроль четко по утвержденному плану. В конце они оглашают результаты руководителю объекта.

Работа идет в фоновом режиме и не мешает процессу работы учреждения. Аудит не имеет карательный характер, иначе это привело бы к «междоусобным войнам» среди управления учреждения.

Как составить план ВФА

Перед проверкой составляют план внутреннего финансового аудита. В нем указывают:

- тему;

- перечень изучаемых вопросов;

- сроки проведения;

- список ответственных.

При составлении плана внутреннего финансового аудита нужно учесть важность проводимых операций, их объем. Рассматривают риски после проведения контроля, сроки проверки. Анализируют законность хозяйственных операций и бюджетную отчетность.

В структуру плана входят пункты:

- тема проверки;

- что проверяют;

- вид проверки;

- проверяемый период;

- срок проведения.

Документ нужно утвердить до начала календарного года.

Рекомендуем

Курс рассматривает практические вопросы организации и осуществления внутреннего финансового аудита в бюджетных, автономных и казенных учреждениях.

Смотрите также:

- Что вам мешает стать главным бухгалтером компании?

- Специалист договорного отдела: как сделать документооборот в организации эффективным

- Внешнеторговый контракт: как проверить иностранного контрагента

Подпишитесь, чтобы не пропустить интересные мероприятия и получите подарок на почту!

Вы сможете выбрать только актуальные для вас темы.

Источник: www.finkont.ru

Программа аудита бюджетного учреждения пример

Отправить письмо

Официальный сайт Администрации Комиссаровского сельского поселения Дубовского района Ростовской области

- Общая информация

- Глава поселения

- Биография главы

- Отчеты о проделанной работе

- Вакансии

- Нормативно-правовые акты

- Квалификационные требования

- Должностные инструкции

- Условия и результаты конкурсов

- Доход муниципальных служащих

- Порядок поступления на муниципальную службу

- Муниципальный земельный контроль

- Внутренний муниципальный финансовый контроль.

- Муниципальный контроль в сфере благоустройства

- Все документы

- Действующие документы

- Проекты документов

- Планы

- Отчеты

- Результаты проверок

- Утратившие силу

- Прочие документы

- Все документы

- Действующие документы

- Проекты документов

- Планы

- Отчеты

- Результаты проверок

- Утратившие силу

- Прочие документы

- График приема граждан

- Регламент рассмотрения обращений

- Работа с обращениями

- Рассмотрение обращений

- Формы заявлений

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Интернет-приемная

- Нормативная база

- Антитеррористическая комиссия МО

- Информация о деятельности АТК МО

- Рекомендации гражданам и должностным лицам

- Распоряжения 2022

- Распоряжения 2021

- Распоряжения 2020

- Распоряжения 2019

- Распоряжения 2018

- Распоряжения 2017

- Распоряжения 2016

- Распоряжения 2015

- Распоряжения 2014

- Распоряжения 2013

- Распоряжения 2012

- Распоряжения 2011

- Распоряжения 2010

- Распоряжения 2008

- Постановления 2023

- Постановления 2022

- Постановления 2021

- Постановления 2020

- Постановления 2019

- Постановления 2018

- Постановления 2017

- Постановления 2016

- Постановления 2015

- Постановления 2014

- Постановления 2013

- Постановления 2012

- Постановления 2011

- Постановления 2010

- Постановления 2009

- Постановления 2008

- Действующие регламенты

- Независимая экспертиза проектов

- Действующие регламенты

- Независимая экспертиза проектов

- Бюджет для граждан

- Бюджет населения

- Нормативные правовые и иные акты

- Комиссия по противодействию коррупции

- Комиссия по соблюдению требований к служебному поведению муниципальных служащих и урегулированию конфликта интересов

- Антикоррупционная экспертиза

- Методические материалы

- Формы документов для заполнения

- Сведения о доходах муниципальных служащих

- Сообщить о факте коррупции

Вы здесь: Администрация ![]() Муниципальный контроль

Муниципальный контроль ![]() Внутренний финансовый аудит

Внутренний финансовый аудит ![]() 2022 год

2022 год ![]() Программа аудиторского мероприятия Внутренний финансовый аудит правильности составления и представления бюджетной отчетности, внутренний финансовый аудит закупочных процедур на этапах планирования и осуществления закупок Администрации Комиссаровского сельского поселения

Программа аудиторского мероприятия Внутренний финансовый аудит правильности составления и представления бюджетной отчетности, внутренний финансовый аудит закупочных процедур на этапах планирования и осуществления закупок Администрации Комиссаровского сельского поселения

Источник: komissarovskoe-sp.ru

Внутренний финансовый аудит: организация и стандарты

С 1 января 2020 года внутренний финансовый аудит должен соответствовать положениям ч. 5 ст. 160.2-1 БК РФ. Эти правила установлены Министерством финансов Российской Федерации и обязательны к исполнению. На официальном сайте ведомства опубликовано три основных проекта о стандартах данного вида проверок.

Российский бизнес, особенно его малые представители, в большинстве своем скептически относится к внутреннему аудиту, тогда как регулярная проверка финансовой отчетности способна в значительной степени улучшить общие показатели рентабельности. В процессе аудита нередко выявляются скрытые резервы, за счет которых можно получить дополнительную прибыль. И хотя добровольный внутренний финансовый аудит пока не развит должным образом, его обязательные процедуры уже давно регламентированы государством.

Что такое внутренний финансовый аудит?

Под этим понятием понимается всесторонний комплексный контроль экономического и финансового здоровья организации. В ходе проверок анализируется достоверность информации, изложенной в финансовой отчетности, оцениваются дальнейшие перспективы развития, прощупываются уязвимые места. В реальности российские бизнесмены интерпретируют это понятие как более узкое – классический обязательный аудит финансовой и бухгалтерской документации.

Основная цель проверяющих – сканирование уже подготовленной отчетности в компании. Результатом проделанной работы всегда является аудиторское заключение, свидетельствующее либо о грубых нарушениях в ведении бухгалтерского учета и финансовой отчетности, либо о их достоверности и правильности.

Другое дело – бюджетные организации. Для них внутренний финансовый аудит обязателен. Контролирующие лица должны понимать, насколько эффективно и целесообразно расходуются средства, выделенные государством.

Какие задачи решает внутренний финансовый аудит?

11 октября 2022 года юридическую силу обрели некоторые изменения установленных ранее стандартов по организации и осуществлению финансового контроля главными администраторами бюджетных средств. Все новые регламенты описаны в приказе Минфина РФ от 1.09.2022 №134н. Большая часть изменений коснулась части «Определения, принципы и задачи внутреннего финансового аудита» (приказ Минфина от 21.11.2019 №196н).

Согласно новой трактовке, внутренний финансовый аудит бюджетных учреждений призван оценивать эффективность мер, направленных на достижение результатов по оказанию государственных или муниципальных услуг (выполнение бюджетных полномочий, качество закупок товаров и услуг, управление активами). Были прописаны и его задачи. Их можно отнести и к компаниям, которые не имеют ничего общего с бюджетными средствами.

Итак, по новым стандартам внутренний финансовый аудит оценивает:

- Объективность и достоверность финансовых операций и их конечных результатов;

- Доведение выделяемых средств до итоговой цели в полном объеме и своевременно;

- Обоснованность наличия неиспользованных средств в случаях их остатка;

- Оправданность причин, по которым были изменены суммы денежных средств, направляемых на осуществление хозяйственной деятельности;

- Наличие дебиторской и кредиторской задолженности, соотношение их объемов;

- Достоверность кассовых расходных операций и их сопоставление с прогнозируемыми показателями;

- Причины расхождений в планируемой и фактической прибыли, полученной за последний отчетный период.

- Своевременность и качество составления первичной документации;

- Качество осуществляемых начислений в бюджет, их правильность и своевременность, обнаружение задолженностей, начисленных штрафов и т.д.;

- Соотношение полученных результатов и затраченных ресурсов;

- Возможности среднесрочного и долгосрочного планирования;

Внутренний финансовый аудит активно развивается в условиях новой экономической реальности. Вместе с ее изменениями изменяется и список целей и задач внутрикорпоративного финансового контроля.

Нормы и приказы, регулирующие внутренний финансовый аудит

Внутренний финансовый аудит организовывается и осуществляется на любом хозяйствующем субъекте Российской Федерации на основе следующих нормативных актов и законов:

- Бюджетный кодекс Российской Федерации (ст. 160.2-1, ст. 165);

- Постановление Правительства Российской Федерации №193;

- Приказы Минфина от 21.11.2019 №196н «Об утверждении федерального стандарта внутреннего финансового аудита «Определение, принципы и задачи внутреннего аудита», от 18.12.2019 №237н «Об утверждении федерального стандарта внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита», от 22.05.2020 №91н «Об утверждении федерального стандарта внутреннего финансового аудита «Реализация результатов внутреннего финансового аудита», от 05.08.2020 №160н «Планирование и проведение внутреннего финансового аудита».

Рекомендуем к прочтению: Рекомендации по построению службы внутреннего аудита в компании

В этих основных документах и нормативных актах содержатся все стандарты, касающиеся организации и реализации проектов по внутреннему финансовому аудиту, задачи, принципы и основания для его проведения.

Как организовать внутренний финансовый аудит

Для организации внутреннего финансового аудита уполномоченные лица получают законное право получать любую информацию о результатах хозяйственной деятельности компании, посещать производственные объекты и иные площади и территории, а также привлекать при необходимости независимых оценщиков.

План будущих проверок утверждается до начала календарного года. В документах, описывающих порядок действий аудиторов, указывается тема будущих мероприятий, сроки проведения, перечень задач и список лиц, которые будут нести ответственность за происходящие процессы. Также формируется объем операций и указывается их значимость для сбора доказательств.

После предварительного планирования наступает этап составления конкретного плана действий аудиторов. Далее разработанная и утвержденная программа проверки должна реализовываться согласно всем стандартам. По окончанию всех мероприятий глава подразделения или аудитор (если он действует в единственном лице) составляет соответствующий отчет и выдает его руководству.

Внутренний финансовый аудит в бюджетных учреждениях

До настоящего времени на практике контроль осуществлялся комиссией, члены которого находились в постоянном штате учреждения и являлись главами основных подразделений.

По завершению проверки составлялся соответствующий отчет. Сейчас эксперты все чаще склоняются к тому, чтобы подобными процессами руководили люди, не имеющие никакого отношения к бухгалтерии предприятия, бюджетным процедурам, не имел родственников в руководящем звене и не имел возможности создать конфликт интересов.

Внутренний финансовый аудит и коммерческие организации

Контроль за правильностью и достоверностью финансовых и бухгалтерских документов в частной фирме – дело добровольное. Поэтому организуется исключительно по инициативе управляющего либо собственника бизнеса. За исключением АО, для которых внутренний аудит является обязательным.

Внутренний финансовый аудит в компаниях, как правило, проводят собственными силами. Задействуют для этого штатных сотрудников самых разных профилей. Они либо формируют отдельное подразделение, либо специальную временную комиссию. В обоих случаях для организации составляется регламент и оформляются соответствующие документы, в которых отражаются обязанности и полномочия ответственных лиц.

В последнее время тенденция привлечения сторонних экспертов для проведения внутреннего аудита начала расти. Заключение договоров на оказание услуг по внутреннему финансовому аудиту сторонними независимыми компаниями имеет множество преимуществ, а именно:

- Существенная экономия бюджета компании. Для того, чтобы один раз в год проводить проверку, необходимо создать специальный отдел, зарплатный фонд, понести затраты на переподготовку, обучение, стажировку. И далеко не всегда потраченные ресурсы оправдываются.

- Отсутствие предвзятости и необъективности. Понятно, что главный бухгалтер не может стать аудитором, поскольку ему придется проверять самого себя. Привлеченные со стороны эксперты не заинтересованы в сокрытие негативных фактов, поэтому их отчет будет более достоверным.

- При отсутствии должной квалификации, опыта, четких алгоритмов работы, тестирования систем обнаружения рисков невозможно правильно провести процедуру проверки должным образом. Аудиторы, имеющие соответствующий аттестат, уровень подготовки и опыт смогут гарантировать безупречное выполнение работы.

- Независимые эксперты не мешают хозяйственной деятельности компании. Все необходимые процедуры проводятся в фоновом режиме.

Рекомендуем к прочтению: Надо ли в СНТ проводить аудит? Рассмотрим реальный пример аудита СНТ в Московской области

Только опытный квалифицированный специалист способен адекватно оценить компетентность штатных бухгалтеров в вопросе ведения ими документооборота, дать рекомендации по снижению налоговых и судебных рисков, разработать программу эффективного развития с учетом существующих проблем.

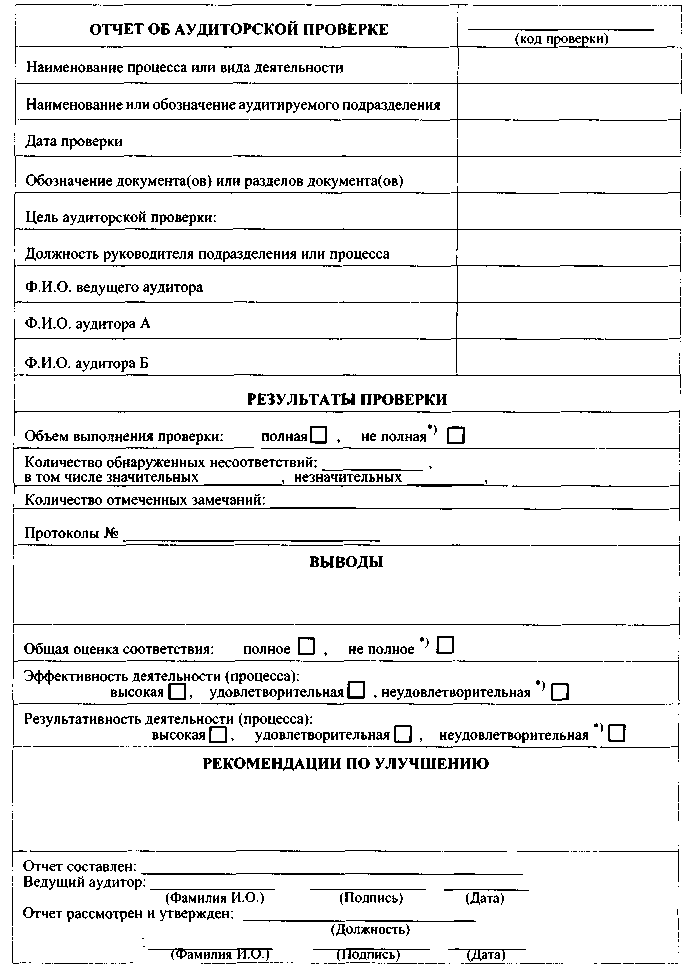

Отчет по внутреннему финансовому аудиту

Проверяющий начинает работу над отчетом с начала запланированных мероприятий. Черновик постоянно заполняется новой информаций и доказательствами, по итогам которых составляется оригинал заключения. Форма определяется заказчиком. Содержание должно быть четко сформулировано, все данные – четкие, объективные, ясные, конструктивные, полные и достоверные.

В начале материала должны быть отражены цели и задачи аудита, объем и количество проведенных процедур, выводы аудитора и рекомендации по устранению выявленных нарушений. Если обнаружен серьезный недостаток, его описание строится по принципу: нарушение, прогнозируемые последствия, причины появления нарушения, корректирующий или предупреждающий план.

Если отчет составлял независимый специалист, в нем обязательно указываются все основные реквизиты заказчика и поставщика аудиторских услуг, в том числе данные ответственного лица.

Как использовать отчет внутреннего финансового аудита?

Отчет внутреннего аудитора – строго конфиденциальный документ, который по окончанию его формирования передается исключительно руководителю компании, совету директоров или собственнику бизнеса. Если речь идет о бюджетных учреждениях, то аудиторское заключение публикуется на Федресурсе в строго установленные законом сроки.

Оригинал заключения должен храниться в компании более 3 лет, по истечению утвержденного срока документы отправляются в архив.

Руководитель по своему усмотрению может разослать копии учредителям, совету директоров, акционерам или представителям высшего менеджмента, чтобы последние на его основе составили план корректирующих и предупреждающих мер.

Добровольный внутренний финансовый аудит может стать эффективным инструментом ведения финансово стабильного бизнеса. Руководители и собственники могут использовать результаты проверок для оценки компетентности собственных бухгалтеров, проверки фин. отчетности перед сдачей ее в государственные органы, перед проверкой из ФНС, для уменьшения судебных рисков, при возникновении долгов, при продаже бизнеса, смене директора или иных материально ответственных лиц, для привлечения инвестиций и получения крупных займов.

Внутренний финансовый аудит может проводиться в любой компании по желанию заказчика в лице его собственника. Обязательной процедуре подлежат учреждения, работающие с государственным или муниципальным бюджетом. В любом случае, такой контроль помогает оперативно выявлять все уязвимые места в хозяйственной деятельности предприятия и ее документообороте. Проверки важно проводить на регулярной основе, а доверять эти мероприятия опытным, квалифицированным независимым экспертам из сторонних организаций.

Если вас интересует проведение внутреннего аудита надежным и проверенным подрядчиком с опытом аудиторов более 20 лет, то обращайтесь в ООО «Радар-Консалтинг». Вы можете запросить коммерческое предложение через форму ниже:

Источник: radar-c.ru