Ипотека от агентства АИЖК в 2021 году

Ипотека АИЖК – популярный и доступный способ приобретения жилья нуждающимися в его улучшении или совсем не имеющими собственной недвижимости. О преимуществах ипотечного кредитования от АИЖК в 2021 году написано не мало. Но в основном граждан интересуют процентные ставки, отзывы, а также условия, которые выдвигает агентство. В этом мы постараемся разобраться в данном материале.

Основные характеристики АИЖК

Агенство АИЖК было создано в 1997 году и изначально планировалось как некая альтернатива банковскому сектору услуг по ипотечному кредитованию. В комплекс задач Агентства включен анализ ипотечного рынка и выработка предложений по его совершенствованию, а так же сотрудничество с Правительством РФ по реализации целевых программ поддержки некоторых категорий граждан нуждающихся в улучшении жилищных условий.

Деятельность Агентства строиться по двум основным направлениям:

- Выдача займов на приобретение недвижимости на условиях, сходным с ипотечным банковским кредитованием, то есть, под залог приобретаемого объекта (квартиры);

- Выкуп ипотечных кредитов у банков, в тех или иных ситуациях. В основном, в случае возникновения финансовых проблем у кредитного учреждения или проблем у заемщика, не способного выполнять обязательства по погашения ипотеки. Заемщик сам может выступить инициатором покупки его обязательств агентством, если сочтет условия выплаты долга агентству более выгодным чем погашение его банку.

Как работает программа? Как компилируется код? (устройство компьютерных программ) [2020]

Достоинства жилищных займов от АИЖК

Основное преимущество займов АИЖК – небольшой первоначальный платеж, который составляет около 10% от стоимости приобретаемого жилья. Процент может варьироваться в зависимости от региона, в котором проживает заемщик, оценки ликвидности приобретаемой квартиры и того, на каком рынке она приобретается: первичного (новостройка) или вторичного жилья – уже имевшего владельцев помимо застройщика. Вторым преимуществом является возможность увеличить срок выплаты ипотеки до 30 лет, тем самым снизив финансовую нагрузку на семейный бюджет, но несколько увеличив стоимость обслуживания долга.

Имеется возможность использовать в качестве платежного инструмента материнский капитал. Он может быть внесен в качестве первоначального взноса или на завершающем этапе исполнения обязательств – для досрочного погашения ипотеки.

Оговоренный Гражданским кодексом РФ запрет на введение ограничений на досрочное погашение займа действует и в отношении АИЖК. При заключении договора предусматривающего первоначальный взнос в размере 30% и более заемщик может отказаться от заключения договора страхования жизни и здоровья, тем самым, значительно сэкономив деньги. Стоит напомнить, что отказаться от стандартного страхования объекта ипотеки нельзя.к содержанию ↑

Особенности программ кредитования АИЖК

Не являясь банковской структурой, Агентство выдвигает более жесткие требования к своим заемщикам:

Что такое АИЖК?

- В нем не практикуется индивидуальный подход к заключению договоров с каждым клиентом. Зато – существует большое разнообразие программ, которые могут подойти той или иной категории заемщиков;

- Основное отличие предоставления займа на приобретение жилья – он предоставляется только для покупателей квартир «эконом-класса».

- Купить апартаменты или элитное жилье по такой программе не получится;

- Расчет с агентством ведется только в валюте РФ – рублях;

- Процентная ставка за обслуживание займа зависит от срока ипотеки. Чем больше срок – тем выше ставка. Но существует льготная шкала для заемщиков, внесших первоначально 50% и более от стоимости квартиры.

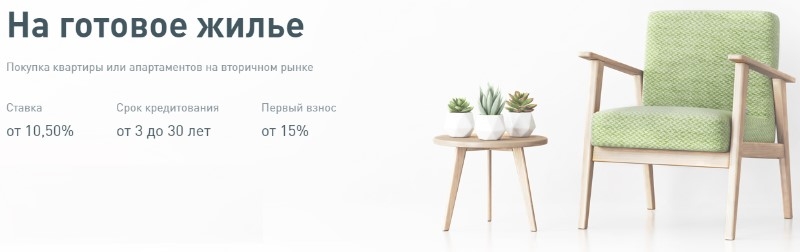

Приобретение готового жилья

Самая распространенная и востребованная услуга АИЖК. Процентная ставка начинается от 9,25% годовых. Заем предоставляется на период от 3 до 30 лет. Первоначальный взнос по такой программе составляет 20%. Деньги должны принадлежать заемщику а при участии в ипотеке МСК – 10,50%.

Минимальная сумма займа равна 300 000 рублей, а максимальная – плавающая. Зависит от региона проживания, стоимости недвижимости, его ликвидности. Может варьироваться от 10 до 20 млн. рублей, что позволяет приобрести достаточно большую по площади квартиру.

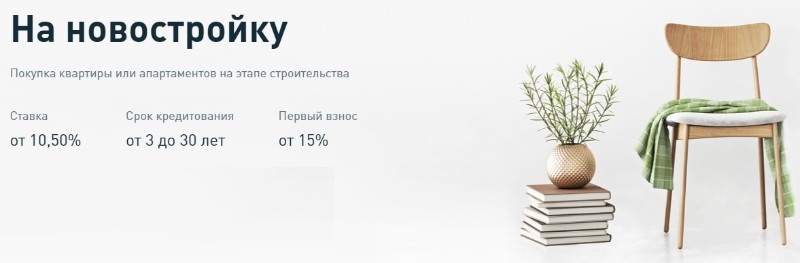

Приобретение жилья в процессе строительства

К данному виду займа применяются те же условия, что и к приобретению готового жилья, но при одном условии: строящаяся квартира должна находиться в объекте, который возводится одной из аккредитованных АИЖК строительных компаний. Тогда процентная ставка снижается до 9%. Агентство заинтересовано в надежности застройщика и не принимает на себя риски, связанные с приобретением заемщиком жилья у малонадежного застройщика.

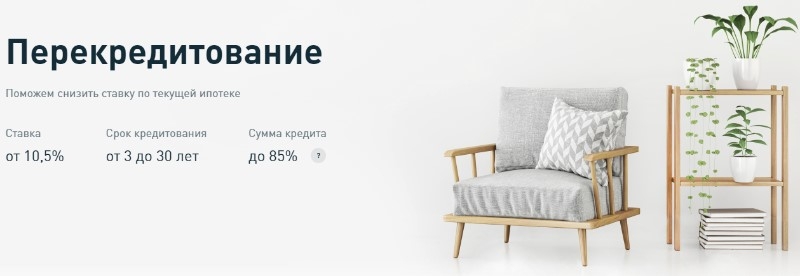

Перекредитование

Услуга, востребованная заемщиками уже оформившими ипотеку в другом банке, но тем или иным причинам не довольными условиями договора. Для выкупа ипотечного долга заемщика у банка, клиент должен отвечать довольно жестким требованиям:

- не иметь просроченных платежей более 30 дней перед банком на протяжение полугода перед подачей заявления о перекредитовании;

- не иметь совокупных просрочек более 60 дней за последние 3 года пользования кредитом;

- количество внесенных в счет погашения ипотеки платежей должно быть не менее 6;

- заключен договор страхования заемщика.

АИЖК может перекредитовать 100% оставшегося долга, при условии, что размер остатка составляет не более 80% от стоимости предмета залога (квартиры). По программе перекредитования действует минимальная ставка от 10,50%.к содержанию ↑

Целевой кредит

Услуга, косвенно относящаяся к ипотеки, которая задействует в качестве обеспечения займа недвижимость, принадлежащую заемщику. Условиями предоставления такого займа является ограничение суммы. Она не может быть более 60% оценочной стоимости закладываемого жилья. Процент по займу составляет 11%, а срок возврата может быть от 3 до 30 лет.

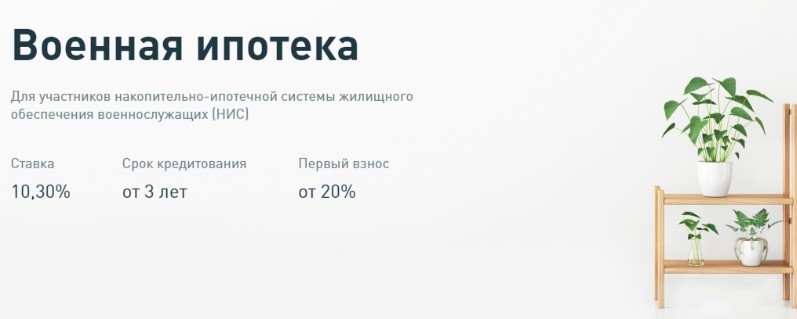

Военная ипотека

Воспользоваться программой могут только военнослужащие не моложе 25 лет, являющиеся участниками программы НИС не менее 3-х лет. Военнослужащий вправе рассчитывать на получение от 300 000 до 2 100 000 рублей на срок от 3 лет до периода окончания контракта или достижения пенсионного возраста. Вносит первоначальный взнос не менее 20% от стоимости жилья. Процентная ставка 10,30%.

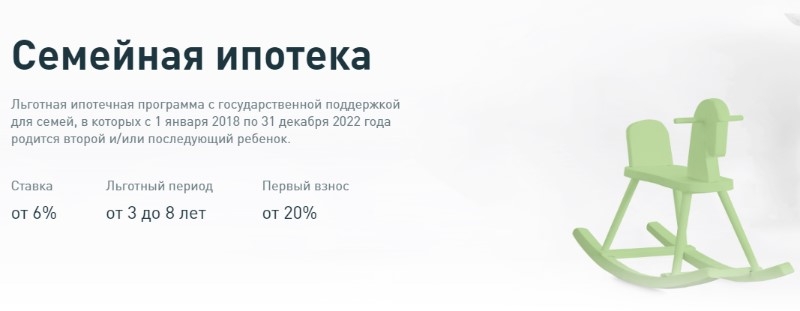

«Жилье для российской семьи»

Специальная программа реализуемая на уровне субъектов федерации. Поэтому, условия и размер предоставления займов могут значительно отличаться. Это зависит от того, насколько финансово благополучен регион и в каком размере он датирует погашение займа для конкретного заемщика. Для погашения займа могут использоваться: МСК, сертификаты «Молодая семья», государственные и региональные субсидии.

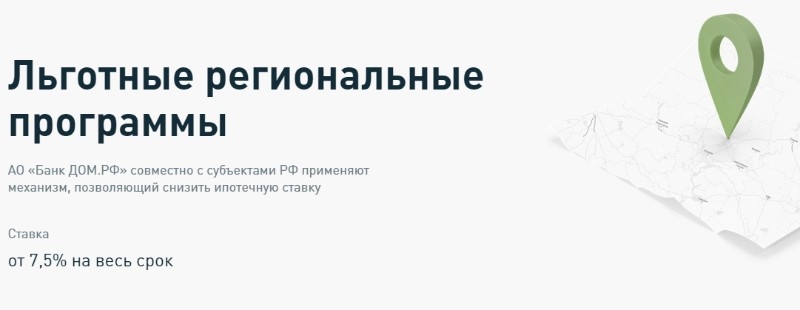

Льготные региональные программы

Многие регионы заинтересованы в привлечении населения предлагают заемщикам льготные программы софинансирования выплаты ипотечного долга. В основном это касается снижения процента обслуживания займа до 6%. Остальное погашается из регионального бюджета. В число регионов, в которых предусмотрены такие программы входят: ЯНАО, Республики Карелия и Удмуртия, области: Воронежская Владимирская, Калининградская, Новгородская, Ульяновская, Кемеровская.

В каждом из регионов самостоятельно определяют категории населения, на которые распространяются льготы и составляют список очередников на включение в программу софинансирования ипотеки.к содержанию ↑

Социальная ипотека в Московской области

Москва и Московская область всегда славились самым высоким уровнем социальных льгот для населения. Специально для работников бюджетной сферы – врачей, учителей работников научных учреждений предлагаются льготные условия пролучения займов. Сразу жде после заключения договора из бюджета выделяется 50% стоимости жилья для внесения первоначального взноса. Остальные 50% выплачиваются в течение 10 лет ежемесячными платежами.к содержанию ↑

Требования к заемщикам

Стать участником ипотечного займа может дееспособный гражданин РФ в возрасте от 21 до 65 лет. Верхний возрастной предел определен для момента полного погашения ипотеки. Заемщиком может стать гражданин, имеющий только легальный подтвержденный доход. Его размер должен быть таковым, чтобы на погашение очередного платежа по займу расходовалось не более 45% дохода самого заемщика и созаемщиков.

Для работающих граждан трудовой стаж должен составлять не менее 6 месяцев, для ИП – не менее 24 месяцев безубыточной деятельности подтвержденной налоговой службой.

Рассмотрев основные преимущества получения ипотечного займа в АИЖК можно составить наглядную картину преимуществ. Однако, находится достаточное количество недовольных работой Агентства заемщиков. Основные претензии заключаются в нечеткой работе обслуживающего персонала в регионах и волокиту при оформлении документов.

Источник: sbank-gid.ru

Как работает программа помощи АИЖК по ипотеке: условия, требования, порядок получения и отзывы

Отдельные категории заемщиков, испытывающие трудности с обслуживанием долга и попавших в сложную финансовую ситуацию, смогут рассчитывать на помощь государства в лице агентства Дом.рф (АИЖК). Рассмотрим в деталях нюансы и условия при которых работает программа помощи аижк по ипотеке.

О программе

Госпрограмма помощи ипотечным заемщикам с действующим кредитом, испытывающим материальные затруднения, была разработана на уровне федеральной структуры власти и реализуется путем реструктуризации текущей задолженности по жилищным займам.

Ключевые условия программы определяются Постановлением Правительства №961 от 11.08.2017 г. «О дальнейшей реализации программы помощи ипотечным заемщикам». Разберем их подробнее.

Постановление

К основным условиям рассматриваемого Постановления относятся:

- Для рассмотрения заявок и принятия компетентных решений о возмещении убытков кредиторов создана специальная межведомственная комиссия.

- Воспользоваться господдержкой можно только единоразово (данное требование строго отслеживается уполномоченными органами).

- Право принимать решение о целесообразности реструктуризации ипотеке принадлежит банку-кредитору, который принимает от клиента соответствующее заявление.

- Процесс реструктуризации может производиться как путем изменения условий/параметров по заключенному кредитному договору через допсоглашение, так и путем оформления нового кредитного договора или мирного соглашения между сторонами.

- Предельная величина потенциальной компенсации не может превышать 30% от остаточной суммы задолженности перед кредитной организацией (в денежном эквиваленте возместят не более 1,5 миллионов рублей).

По решению Правительства РФ срок реализации программы помощи продлен. Срок окончания ее действия пока не обозначен.

Какая помощь может быть оказана

Важно понимать, что нуждающиеся заемщики не освобождаются полностью от внесения ежемесячных платежей по кредиту и от уплаты страховой премии по имущественному или личному страхованию. Однако разработан целый ряд вариантов оказания действенной помощи в жилищном кредитовании, которая поможет смягчить возникшую ситуацию.

Среди видов такой помощи в 2023 г.:

- замена валюты займа (является актуальным для клиентов, оформивших кредит до конца 2014 г. в иностранной валюте);

- понижение текущей кредитной ставки (она не может быть выше значения, действующего на дату заключения договора о реструктуризации для рублевых займов и выше 11,5% для валютных кредитов);

- снижение остаточной задолженности перед банком на 30%, но не больше, чем на 1,5 миллиона рублей;

- списание начисленных неустоек, пеней и штрафов, которые уже были выплачены клиентом по решению суда.

ВАЖНО! Какой вариант оказания помощи будет применен будет зависеть от нюансов сложившейся ситуации в жизни заемщика. Каждая заявка рассматривается индивидуально.

Срок действия программы

Проект помощи ипотечным заемщикам по принятому Постановлению Правительства возобновил свое действие с 22 августа 2017 г. Для этих целей из государственного бюджета было выделено более 2 миллиардов рублей.

Конкретной даты окончания программы Правительство не обозначило. Однако, нетрудно догадаться, что она прекратит свое действие, когда закончатся средства.

Проект периодически приостанавливался, затем продолжал свою работу по реструктуризации проблемной ипотеки.

Условия программы

Реструктуризации подлежит далеко не каждый кредит. Сам заемщик, займ и залоговое имущество должны соответствовать достаточно строгим требованиям и ограничениям. Рассмотрим их подробнее.

Кто может стать участником

Рассчитывать на помощь от государства в отношении действующего ипотечного кредита могут исключительно российские граждане определенных категорий. К таким категориям относятся:

- Инвалиды или лица, имеющие детей-инвалидов.

- Семьи или граждане с одним или более детьми несовершеннолетнего возраста (сюда также относятся и официальные опекуны).

- Родители с детьми в возрасте до 24-х лет в силу обучения последних на очном отделении средних, средне-специальных и высших учебных заведений различного профиля.

- Ветераны боевых действий.

Требования к финансовому положению

Претендовать на реструктуризацию ипотеки (кредита) с помощью государства может клиент, среднемесячные доходы которого за последние три месяца до подачи заявления не превышают на каждого члена семьи удвоенного значения прожиточного минимума (для каждого субъекта РФ этот показатель будет разным).

То есть заемщик должен будет документально подтвердить уровень своей платежеспособности, точнее ее недостаточности для нормального исполнения своих обязательств перед кредитором.

Для валютных заемщиков ключевым условием является увеличение текущего ежемесячного платежа по кредиту не менее, чем на 30%, на момент подачи заявления в сравнении с датой заключения кредитного договора.

Требования по наличию недвижимости

Предмет ипотеки по аналогии с заемщиком должен отвечать определенным требованиям. Среди них:

- ограничение по общей площади недвижимости: для 1-к. квартиры – не более 45 м 2 , для 2-к. квартиры – не более 65 м 2 и для 3-к. квартиры – не более 85 м 2 ;

- заложенное имущество по кредитному договору является единственным жильем заемщика;

- недвижимость находится в залоге банка не менее 1 года.

Что касается фактора единственности жилья, программой помощи допускается наличие в собственности общей доли заемщика вместе с его супругой/супругом и несовершеннолетними детьми (при наличии) на одно помещение и не более 50%.

Как принять участие в программе

Для того, чтобы воспользоваться программой помощи АИЖК по ипотеке заемщику следует обратиться к действующему кредитору и залогодержателю с собственноручно заполненным и подписанным заявлением с просьбой о реструктуризации займа. Обращаться следует в кредитный отдел или в отдел по работе с просроченной задолженностью.

Затем заявление вместе с приложенным к нему комплектом всех бумаг будет направлено непосредственно в АИЖК для рассмотрения и вынесения окончательного решения о целесообразности оказания поддержки с участием государства. Межведомственная комиссия рассматривает каждую заявку в среднем около 30 календарных дней. Узнать о решении можно, опять же, через свой банк.

Список документов

В перечень необходимых документов входят:

- копии паспортов всех участников сделки (заемщика и членов его семьи, созаемщика, поручителей, залогодержателя);

- документ, подтверждающие отнесение человека к льготной категории (например, справка об инвалидности, удостоверение ветерана, свидетельство о рождении ребенка, решение органов опеки об установлении опекунства, справка о составе семьи и т.д.);

- документ, подтверждающий уровень платежеспособности (доходов) заемщика минимум за последние 3 месяца до даты рассмотрения подаваемой заявки (прилагаются копия трудовой книжки, ГПД, справка 2-НДФЛ, справка по форме банка, справка из Пенсионного Фонда РФ, банковские выписки и т.д.);

- копия кредитного договора с приложенным к нему графиком платежей;

- документы на залог (ДДУ, договор купли-продажи, кадастровый паспорт, свидетельство о праве собственности и т.д.).

ОБРАТИТЕ ВНИМАНИЕ! Приведенный список является примерным и может быть увеличен по требованию банка или АИЖК.

Список банков участников программы

Принимают участие в программе помощи ипотечным заемщикам АИЖК только аккредитованные Центробанком кредитные учреждения РФ, имеющие высокие результаты своей деятельности и доказавшие свою благонадежность.

В список банков-участников входят:

- Сбербанк.

- Альфа-банк.

- Газпромбанк.

- Россельхозбанк.

- ЮниКредит банк.

- Росбанк.

- Московский кредитный банк.

- Абсолют банк.

- Райффайзенбанк.

- Бинбанк.

- ВБРР.

- Глобэкс банк.

- Банк Восточный.

- Запсибкомбанк.

- Банк Зенит.

- Кредит Европа банк.

- Локо-банк.

- Банк Левобережный.

- МТС банк.

- Мособлбанк.

- Уралсиб.

- Совкомбанк.

- Банк Россия.

- Промсвязьбанк.

- Кубань-кредит.

- Дельта-Кредит.

- АК Барс банк.

- Банк Открытие.

- ОТП банк.

- Банк Российский капитал.

- РосЕвроБанк.

- Связь банк.

- СМП банк и другие.

Общая численность банков-агентов – 99 единиц вместе с федеральным Агентством.

Также среди участников проекта АИЖК регионального масштаба по каждому субъекту РФ и ипотечные агенты, имеющие полномочия принимать заявления от российских ипотечных заемщиков.

Основные вопросы и проблемы реализации программы

Как и любая другая государственная программа, проект помощи заемщикам с действующим ипотечным кредитом имеет свои проблемы и особенности реализации. Отмечаются следующие моменты:

- Программа в ее последней редакции ориентирована в основном на валютных заемщиков, для которых кредитная нагрузка после 2014 года стала непомерной.

- Практика доказывает высокий процент отказа со стороны АИЖК заемщикам, подающим заявление на оказание материальной помощи с указанием оснований для ее получения «наличие детей, находящихся на иждивении».

- В силу объемности требуемого пакета документов их сбор может занять не одну неделю, что затягивает сроки рассмотрения заявки и вынесения решения.

- Не проработан механизм оказания поддержки семьям с четырьмя и более детьми (АИЖК и банки ссылаются на возможность использования региональных программ такой категории граждан в форме субсидий).

- Банки-партнеры не заинтересованы в программе и затягивают оказание помощи.

- Периодические перерывы в реализации проекта поддержки заемщиков с ипотекой по причине израсходования выделенных из бюджета средств.

Отзывы на известных банковских ресурсах пестрят историями повторяющихся отказов со стороны Агентства и банков в получении реальной помощи для заемщиков, имеющих невалютный ипотечный кредит. То есть, лицам, действительно с ухудшившимся материальным положением, полностью соответствующим всем обозначенным требованиям, отказывают в реструктуризации долга.

Еще одним негативным нюансом реализации рассматриваемой программы является ее неожиданное прекращение. Особенно актуально это для тех заемщиков, которые начали сбор соответствующего пакета бумаг или уже подали заявку, а дальнейшее действие проекта вдруг приостановили.

Решать обозначенные проблемы логичнее на уровне федеральных властей с дальнейшей передачей прав и наставлений в регионы и банки-агенты. Только в таком случае программа станет действительной эффективной и сможет помочь многим людям в трудной ситуации.

Оказание помощи ипотечным заемщикам в АИЖК позволяет снизить действующую по кредиту процентную ставку, списать остаток долга переда банком, изменить валюту договора или списать начисленные неустойки и пени. Воспользоваться такой программой смогут лишь некоторые категории населения, оказавшиеся в сложной финансовой ситуации, а именно – семьи с детьми, инвалиды лили родители детей-инвалидов, а также ветераны боевых действий.

Если АИЖК отказывает в помощи, то следует обратить внимание на ипотеку с государственной поддержкой.

Ждем ваши вопросы и напоминаем, что если вы попали в сложную финансовую ситуацию и вам нужна помощь юриста, то вы всегда можете получить бесплатную консультацию через наш сайт. Запишитесь на прием через онлайн-консультанта и мы вам перезвоним.

Просьба оценить пост и поставить лайк.

Источник: ipotekaved.ru

АИЖК — это что такое и для чего создано?

Жилищный вопрос всегда является ключевым в жизни почти любой семьи, а порой этот аспект становится и причиной множества споров и конфликтов. По приказу Правительства Российской Федерации в 1997 году была создана государственная организация для решения этого вопроса. И это — АИЖК, которое расшифровывается как Агентство ипотечного жилищного кредитования. Цель его сделать максимально комфортными условия приобретения жилья в кредит. Чем именно занимается организация, и какие направления у ее деятельности, вы узнаете далее из статьи.

Стандарты кредитования агентства

АИЖК — это не просто организация, регулирующая ипотечное кредитование с определенным количеством банков. Это агентство разработало определенные критерии, охватывающие интересы кредитуемого населения. И финансовые организации, которые выдают кредиты на приобретаемое жилье, придерживаются заданных стандартов и ипотечных программ. Агентство в свою очередь оказывает финансовую поддержку для банков АИЖК.

Какие программы предусмотрены по ипотеке?

В связи с тем, что перед федеральной организацией стоит задача максимально охватить интересы заемщиков по ипотеке, были разработаны следующие ипотечные программы АИЖК:

- «Стандартный ипотечный кредит». Заемщику предлагается на выбор покупка новой квартиры, дома или жилья на вторичном рынке.

- «Переменная ставка». Кредитная ставка по займу может меняться в зависимости от ставки рефинансирования ЦБ РФ.

- «Материнский капитал» — с использованием соответствующего сертификата.

- «Военная ипотека» — доступное готовое жилье для военнослужащих, с возможностью получения суммы до 2 млн рублей вне зависимости от дохода гражданина.

- В программе «Новостройка» принимают участие строительные компании государственных и социальных жилищных проектов.

- «Малоэтажное жилье» – ссуда выдается под строительство малоэтажных домов.

- «Залоговое жилье» — это приобретение недвижимости, находящееся на балансе у АИЖК.

Для молодых семей с несовершеннолетними детьми (2 и более) предусмотрены дополнительные скидки на займ. Список кредитования по ипотеке банков АИЖК можно рассмотреть на официальном сайте государственной организации. Там же подробно описаны условия и требования каждой из программ.

Отслеживание финансовых рисков агентства

АИЖК — это не только поддержка жилищного кредитования в нашей стране, но и орган, направленный на отслеживание финансовых рисков в данной сфере кредитования. К примеру, государственная компания выступила с инициативой страхования убыточных кредитных сделок с залоговой недвижимости. Это не только позволило оказать финансовую поддержку банку, но и предоставило возможность заемщикам иметь низкие ставки, а также обезопасить покупку залоговой недвижимости для новых покупателей.

Внутренний механизм работы ипотечной компании

При выдаче займа, кредитор выплачивает денежные средства на покупку недвижимости из собственного финансового баланса и несет все обязательства по исполнению своих действий, согласно кредитному договору. Все взаимоотношения по выплате долга заемщик несет перед банком. АИЖК, в свою очередь, выплачивает банку комиссионное вознаграждение за выдачу кредита и его дальнейшее обслуживание.

Помимо этого, Агентство выкупает у кредитора права на выданный займ, снимая с последнего тяжбы по взысканию долгов. А полученные проценты организация принимает в качестве дохода.

В случае проблемной задолженности, заемщик обязательства будет нести перед АИЖК, а не перед банком. Но если речь идет о простой просроченной задолженности, то в этом случае кредитор обязан самостоятельно разобраться с этим вопросом, так как именно банк — финансовая организация, выдавшая кредит, а не АИЖК.

Дочерняя компания АИЖК

Ухудшение финансового состояния заемщиков не является редкостью в кредитовании. А потому еще одной программой помощи заемщикам АИЖК является реструктуризация. В 2008 г. появилась дочерняя организация — АРИЖК (агентство по реструктуризации ипотечных жилищных кредитов). АРИЖК существенно разгрузил АИЖК, что позволяет оказывать качественную помощь и консультативную работу населению нашей страны.

Какие шаги должны последовать от заемщика при выборе ипотечного агентства?

Как мы уже знаем, АИЖК — это не просто организация, регулирующая финансово-жилищные взаимоотношения между кредитором и покупателем. Это еще и возможность познакомиться с объектами недвижимости и выяснить условия страхования жилья и здоровья, жизни кредитуемого лица.

Более подробно о программе АИЖК в помощи ипотечным гражданам можно сказать так:

- это возможность подобрать удобную программу;

- остановить свой выбор на лояльном (заемщику) банке-партнёре;

- изучить программы страхования у партнёров Страховых компаний;

- познакомиться с перечнем готовых жилых объектов.

Если вы уже являетесь клиентом ипотечного агентства, то дочерняя компания может оказать вам квалифицированную поддержку по финансовым вопросам по реструктуризации займа.

Условия страхования недвижимости и жизни заемщика

При оформлении кредитной сделки, важно знать, что любая приобретенная недвижимость в кредит является не только залоговой до момента ее полного погашения, но и подлежит обязательному страхованию на случай полной утраты или повреждений.

Страхование жизни по закону РФ не является обязательным видом страхования. Но в случае отказа от данного вида защиты кредитной сделки, АИЖК предусматривает повышение ставки на 0,7%. Что может оказаться куда более внушительной суммой за весь период ипотеки, чем само страхование.

Причины кроются в следующем: срок оформления ипотеки может достигать до 30 лет — а это серьезный временной отрезок, где предугадать, что будет со здоровьем и жизнью человека, не представляется возможным. От этого возрастают финансовые риски и, как следствие, процентные ставки.

Преимущества и недостатки программ Федерального агентства

Основное достоинство работы АИЖК — это конкурентная, низкая процентная ставка по кредиту. А также наличие нескольких программ, удовлетворяющих потребности многих слоев населения.

Из минусов следует отметить длительное рассмотрение заявки клиентов на ипотечный кредит, который может исчисляться даже месяцами. Поэтому низкая ставка по займу выступает компенсирующим фактором в долгом ожидании ответа по заявке.

Но здесь следует отметить, что АИЖК работает в качестве посредника между кредитором и потенциальным заемщиком. Только в спорных и конфликтных ситуациях государственная структура может разрешить вопрос. И в случае необходимости, вы всегда можете рассчитывать на консультацию от АИЖК или АРИЖК.

Отзывы об АИЖК

Как все государственное, с привлекательной возможностью получения услуг или недвижимости, процесс происходит не просто и не всегда легко. За низкими кредитными ставками скрываются огромное количество документов и длительное время ожидания ответа на запрос о кредитовании.

Разумеется, желающих получить жилье по доступным ценам и кредитным ставкам, очень много. Учитывается и тот факт, что программ помощи заемщикам АИЖК множество.

По мнению потенциальных или реальных клиентов, финансовые взаимоотношения в системе «АИЖК — заемщик — банк» сложны и не всегда понятны. Ведь у АИЖК есть право обратного выкупа закладных. А это означает, что в сложных ситуациях, искать «концы» простому человеку не так-то просто.

Зачастую говорят и о проволочках, что негативно сказывается на работе в целом Федерального Агентства. На самом деле, чтобы избежать негативного опыта с этой организацией, необходимо внимательно изучить требования, предъявляемые к заемщику и его документам, которые, по мнению АИЖК, подробно освещены на официальном сайте.

Также необходимо быть готовым к длительному ожиданию по своему запросу. По официальным данным, максимальный срок ожидания — не более 30 дней. Но, как свидетельствуют отзывы людей, столкнувшихся с АИЖК, время может существенно затянуться (возможно, до полугода).

Помимо вышеперечисленного, существуют нормы по каждой программе, отклонение от которых являются причиной отказа от возможности кредитования по программе. Поэтому только ваша внимательность и усидчивость может помочь в таком непростом деле как правильное ипотечное кредитование с низкими ставками.

Источник: fb.ru

Что такое АИЖК, стандарты АИЖК

Стандарты АИЖК (Агентства по ипотечному жилищному кредитованию). По этим стандартам АИЖК выкупает закладные у банков, фактически обеспечивая банки деньгами для выдачи ипотеки.

- Почему ипотечные кредиты выдаются на длительный срок

- Что такое АИЖК? Стандарты АИЖК

- Сервисные агенты АИЖК

- Подводные камни АИЖК

- Кредиты со скидками

Внимание!

Данная страница — архивная.

Аббревиатура АИЖК больше не используется.

В декабре 2017 года АИЖК стало акционером банка «Российский капитал». С этого момента, АИЖК смогло выдавать кредиты как кредитная организация из-за чего исчез один из главных «Подводных камушков» при рефинансировании: кредит на рефинансирование стал выделяться не со счета АИЖК, а со счета банка, а потому, заемщик перестал терять право на налоговый вычет.

В марте 2018 года АИЖК было перименовано в АО «ДОМ.РФ», и также и все дочерние структуры АИЖК, в том числе и банк «Российский капитал» перешли на новый бренд.

АИЖК сейчас нет, но вместо него есть «ДОМ.РФ»

При этом, принципы работы во многом схожи с тем, что было в АИЖК.

Ниже рассказано о том, чем являлось АИЖК и по каким принципам оно работало.

Если интересно — читайте!

Для чего создано Агентство по ипотечному жилищному кредитованию (АИЖК)

Агентство создано 5 сентября 1997 года Правительством Российской Федерации.

Агентство по ипотечному жилищному кредитованию (АИЖК) — это федеральное агентство, созданное в форме открытого акционерного общества со 100% государственным капиталом.

Деятельность агентства направлена на обеспечение ликвидности российских коммерческих банков, предоставляющих долгосрочные жилищные кредиты населению, за счет покупки прав требований по таким кредитам на средства, привлекаемые путем размещения облигаций Агентства на фондовом рынке.

Теперь попробую объяснить это проще, что называется «на пальцах».

Деньги заемщикам дают банки.

А откуда деньги в банках?

От вкладчиков: физических и юридических лиц.

Ипотечные кредиты долгосрочные, тогда как вкладчики размещают свои деньги на незначительный срок.

Как быть банку, если в нем лежат деньги вкладчиков, размещенные на год — полтора, а кредиты надо выдать на десять лет и более?

Вариантов несколько:

- Не выдавать долгосрочных кредитов вообще;

- Выдавать в кредит незначительную часть от тех денег, которые имеются в банке;

- Привлечь деньги других организаций.

Именно по этому, третьему пути и идут банки, работающие по программе АИЖК.

На практике, выглядит это примерно так:

Банки, работающие по программе АИЖК, сначала выдают деньги за счет собственных ресурсов. Затем восстанавливают свои ресурсы посредством рефинансирования кредитов, но при этом несут ответственность за добросовестное выполнение заемщиком своих обязательств перед организацией, рефинансировавшей кредит. В данном случае этой организацией выступает АИЖК.

Агентство, в свою очередь, привлекает деньги инвесторов на долгий срок, выпуская высоколиквидные ценные бумаги.

Возникает законный вопрос: для чего банк выдает кредиты, если права по ним потом переуступает АИЖК? Ведь деньги за пользование кредитом (проценты) также будет получать АИЖК, а не банк?

Все объясняется достаточно просто: АИЖК возмещает банку те деньги, которые банк выдал в кредит своему заемщику (рефинансирует кредит). По сути дела, АИЖК покупает у банка права по закладным. И после этого, деньги заемщика за пользование кредитом (деньги, направляемые на уменьшение долга заемщика и проценты за пользование кредитом) поступают в АИЖК. А банк получает от Агентства проценты за то, что обслуживает клиента и перечисляет деньги клиента в АИЖК. Банк может также несколько увеличивать базовые ставки, оставляя себе разницу, либо может взимать комиссию с заемщика при выдаче кредита.

Банку хорошо потому, что его не беспокоит вопрос где взять деньги: деньги банк получает у АИЖК, взамен на уступку прав по кредиту.

АИЖК тоже хорошо: Агентство не работает с гражданами по выдаче кредитов, дает деньги только банкам. Причем, поскольку банки несут ответственность перед АИЖК за своих заемщиков, то в случае невозврата кредита заемщиком, банк сам должен будет решать вопросы со своим заемщиком по возврату кредитных средств. При покупке закладных предусматривается право их обратного выкупа, в частности, в том случае, когда заемщик не возвращает кредитные средства.

Подробно о деятельности АИЖК можно узнать на официальном сайте Агентства по ипотечному жилищному кредитованию

Стандарты АИЖК

Принимая участие в программе Агентства по ипотечному жилищному кредитованию, банк принимает и условия этой организации, и выдает кредиты по некоторым, общим для всех банков-участников программы АИЖК, стандартам.

Стандарты АИЖК описывают процедуру выдачи, рефинансирования и сопровождения ипотечных кредитов, содержат обобщенные требования к:

— участникам сделок;

— основным параметрам ипотечных сделок;

— заемщикам;

— договорам, заключаемым в процессе оформления сделки и др.

Кратко остановлюсь на основных требованиях к заемщикам, предусмотренными стандартами АИЖК:

- Кредит выдается на срок до 30 лет.

- Заёмщиками по кредиту могут быть только граждане Российской Федерации, причём на момент заключения кредитного договора заёмщик и залогодатель должны быть зарегистрированы по месту жительства (или по месту пребывания) на территории Российской Федерации;

- Обеспечением кредита является залог приобретаемого жилого помещения (жилого дома или квартиры);

- Кредит предоставляется дееспособным гражданам Российской Федерации в возрасте от 18 до 65 лет (при условии наличия заключённого договора страхования заемщика на весь период кредитования).

Процентные ставки по кредитам АИЖК

Размер процентных ставок по кредитам АИЖК зависит от суммы кредита, срока кредитования, соотношения размера кредита к стоимости предмета залога и того, оформил ли заёмщик полис страхования.

Программы кредитования предусматривают также наличие или отсутствие страхования.

В обязательном порядке страхуется предмет ипотеки от гибели и повреждения.

А вот жизнь и трудоспособность заемщика можно не страховать. Но в этом случае, соответствующий размер базовой процентной ставки увеличиваются.

Кредит выдаётся уполномоченными банками и другими кредитными организациями

Разные банки выдают кредиты в разных регионах. Банк может иметь филиалы в десятке городов, а выдавать кредиты по стандартам АИЖК лишь в 2 — 3 городах.

Кредит по стандартам АИЖК выдаётся уполномоченными банками и другими организациями.

При выдаче кредита банки могут брать комиссию за выдачу кредита. Есть банки, которые не берут комиссии при выдаче кредита, но могут повысить ставки для заемщиков относительно базовых, указанных на сайте АИЖК. Но как-правило, многие банки выдают кредиты строго по ставкам АИЖК, получая за свою работу комиссию от АИЖК.

Обращаю Ваше внимание, что Вы находитесь на сайте «ipotek.ru, Об ипотеке по-русски», а не на сайте ДОМ.РФ.

Если Вы хотите подробнее узнать о деятельности ДОМ.РФ — перейдите на официальный сайт ДОМ.РФ.

Актуально на 16 октября 2019 г.

Источник: www.ipotek.ru

Агентство по ипотечному жилищному кредитованию АИЖК

Решая вопрос «где выгоднее взять ипотеку?» потенциальным заемщикам не стоит забывать о том, что банки наряду с коммерческими программами все чаще включают в свои продуктовые линейки ипотечные продукты по стандартам государственного Агентства по Ипотечному Жилищному Кредитованию. Цель работы АИЖК — разработать определенные стандарты ипотечного кредитования, которые обеспечили бы возможность получения ипотеки для лиц разного социального статуса, семейного положения и с разным уровнем доходов. Агентство призвано следить за распространением этих стандартов в нашей стране и контролировать их соблюдение.

В отличие от коммерческих финансовых организаций АИЖК не занимается непосредственно выдачей ипотечных кредитов. Оно действует через банки-партнеры, включающие в число своих предложений различные социальные программы, разработанные агентством. Работа идет по следующей схеме. Сначала АИЖК проводит консультацию с заемщиком и определяет условия кредитования.

Затем подключается банк, который выдает оговоренную сумму. После этого агентство выкупает у банка права требования кредита и само становится кредитором. При этом банк продолжает вести организационную работу с клиентом, отслеживая соблюдение графика платежей и решая текущие вопросы. За это он получает от АИЖК проценты за обслуживание.

Платежи по кредиту и проценты по нему заемщик перечисляет в агентство. Такая схема удобна всем участникам: банку не требуется искать средства на выдачу кредита, АИЖК перекладывает работу с клиентом на банк, заемщик получает деньги по низкой процентной ставке (социальные программы по стандартам АИЖК доступные широкому кругу потенциальных заемщиков, в то время как коммерческая ипотека в банке подразумевает тщательную проверку платежеспособности клиента).

Несомненный плюс ипотеки через АИЖК (помимо низкой процентной ставки) — длительный срок кредитования. Основной недостаток — очень долгое одобрение заявки, поскольку заемщика оценивают и в агентстве, и в банке. Кроме того, кредит выдается только в рублях, а после перехода прав требования к АИЖК заемщику придется дополнительно заплатить за перечисление средств на счет агентства.

Источник: www.vbr.ru