Главной целью создания АИЖК в РФ было содействие развитию ипотечного кредитования в стране. В 1997 году вопросами обеспечения населения жильем не занимался никто, и по решению Правительства была создана данная организация.

Главная задача агентства — улучшить условия ипотечного кредитования для населения. Кроме того, организация помогает в поддержании ликвидности тем банкам, которые предоставляют долгосрочное кредитование россиянам. Для реализации этой цели федеральное агентство ипотечного жилищного кредитования привлекает дополнительные финансовые ресурсы на фондовых рынках. Там АИЖК размещает собственные облигации.

У агентства нет офисов или филиалов, где бы осуществлялось обслуживание физических лиц. Партнеры, которые заключат агентские соглашения с не подчиняются компании и не зависят от нее. Основные партнеры АИЖК — банки, кредитно-финансовые организации, страховые и оценочные учреждения.

Что такое АИЖК?

Видео

Готовое жилье

Ипотека возможна как на первичном, так и вторичном рынке. По правилам под кредитование попадают квартиры, дома, коттеджи, которые находятся за пределами города, земельные участки с размещенными на них постройками и без. Ставка по кредиту от 10,25%. По условиям займа необходимо оформить личное страхование заемщика. В случае отказа от страховки повышается процентная ставка.

Вы можете воспользоваться программой АИЖК, если хотите приобрести здание, которое не будет предназначаться для постоянного проживания. Для этого необходимо внести минимум 25% от стоимости загородного дома, дачи, коттеджа, земельного участка под застройку. Минимальная сумма кредитных средств – 300 000 рублей.

Кто может взять кредит в АИЖК?

Банк выдвигает лояльные требования к заемщику, которые не отличаются от условий большинства финансовых учреждений:

- возраст минимальный – 21 год (для участников НИС от 25 лет);

- возраст на момент полного погашения задолженности – 65 лет (для участников НИС до предельного возраста пребывания на службе);

- регистрация и гражданство – Российская Федерация;

- доход – подтверждается соответствующей справкой с постоянного места работы.

- стаж – 3 месяца для сотрудников по найму, для ИП от 24 месяцев.

Обратите внимание! Банк также выдвигает требования к кредитной истории заемщика. Так, вы обязаны урегулировать все существующие споры до момента подачи заявки на кредит, иначе банк может отказать в выдаче ссуды.

Ипотечные программы АИЖК

Все программы ипотечного кредитования в АИЖК подчинены единым стандартам. А кредиторы, которые работают с составляют собственные продукты с учетом требований утвержденных в них:

- срок кредитования от 36 до 360 месяцев;

- валюта — российские рубли;

- порядок выдачи — в форме единоразовой выплаты или кредитной линии;

- возраст заемщика — от 21 года до 65 лет на дату внесения последнего платежа по ипотеке;

- заемщик — гражданин РФ с регистрацией;

- гражданин, который подает заявку на ипотеку, полностью дееспособен и не был признан банкротом в течение предшествующих 5 лет.

Чтобы выбрать тот или иной тип кредитования, понадобится выяснить входит ли клиент в категорию заемщиков, которым выдают ипотеку на описанных условиях. Все заявки можно отправлять на рассмотрение напрямую с сайта .

Новостройка

По этой программе можно оформить ипотеку под квартиру или апартаменты, которые только строятся.

| Описание | При первом платеже от 20%, размер процентной ставки | При первом платеже 15-20 %, размер ставки |

| Сумма от 8 млн. руб. | 8,7 | 10 |

| Сумма до 8 млн. руб. | 8,9 | 10,2 |

Для жителей Москвы и области, Санкт-Петербурга и области минимальная сумма кредита — 30 млн. рублей. В остальных регионах — 15 млн. рублей. Минимальная сумма ипотеки — 500 тысяч рублей.

- без подтверждения дохода — позволяет получить ипотеку даже тем гражданам, которые не в состоянии подтвердить уровень своих доходов официально;

- материнский капитал — позволяет использовать сертификат на первоначальный взнос по ипотеке или увеличить общую сумму заемных средств;

- льготная ставка — подходит при покупке жилья в Дальневосточном и Байкальском регионе.

- переменная ставка — эта опция позволит учесть текущую экономическую ситуацию в государстве, ее величина зависит от индекса потребительских цен.

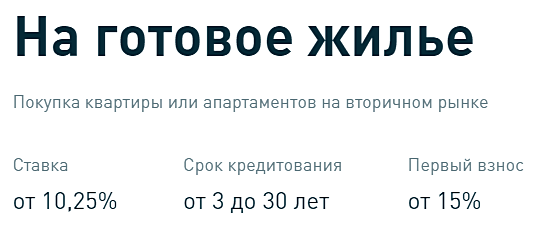

Готовое жилье

Этот вид ипотеки предусмотрен для покупки готовой квартиры или апартаментов. Условия кредитования:

| Описание | При сумме до 8 млн. рублей | При сумме больше 8 млн. рублей |

| Если первый платеж в 15-20 %, размер ставки | 11 | 10,8 |

| При первом платеже 20-30 %, размер ставки | 9,8 | 10,6 |

| При первоначально платеже от 30 %, размер ставки | 9,4 | 9,2 |

Дополнительные опции, минимальный и максимальный размер кредитам такие же, как и в программе Новостройка.

Под залог квартиры

Такой вариант кредитования подходит тем заемщикам, у которых есть собственное жилье. Его можно использовать в залог. Процентная ставка варьируется от 10,5 % до 11,5 %. Остальные условия как в программе Новостройка.

Военная ипотека

Походит для военнослужащих, которые проходят службу в вооруженных силах РФ. На весь срок службы платежи по ипотеке за заемщика вносит государство. На первоначальный взнос также используются средства, накопленные на специальном счете по накопительно-ипотечной системе военных.

Процентная ставка 9,1 %. Срок кредитования минимум 3 года, а максимальный минимум за 3 года до предполагаемого окончания срока службы. Первый платеж от 20 %. Владельцам материнского сертификата можно использовать его на увеличение суммы по ипотеке.

Семейная ипотека

Программа подходит для семей, в которых родился второй или последующие дети в период с 01.01.18 г. по 31.12.22 г. Процентная ставка на весь срок кредитования устанавливается в 4,9 %. Первоначальный взнос составляет 20 % от суммы займа. Деньги можно направить на приобретение жилплощади в:

- в новостройке у юридической компании;

- в готовом жилье, при заключении контракта с застройщиком.

Также заем можно использовать при рефинансировании, ранее оформленного кредита под жилье.

| Регион | Минимум, в тыс. рублей | Максимум, в млн. рублей |

| Москва и область, Санкт-Петербург и область | 500 | 12 |

| Все другие регионы РФ | 500 | 6 |

Предусмотрена дополнительная опция для заемщиков, не способных подтвердить доходы. Ставка при этом не изменится.

Льготные региональные программы

Целевая аудитория льготных региональных программ:

- многодетные семьи;

- молодые семьи;

- сотрудники бюджетной сферы;

- льготные категории.

Кто будет участвовать в совместной программе городского ипотечного кредитования от решает местная администрация. Для получения займа требуется подойти к партнеру Банка , который реализовывает программу в регионе претендента. Адрес и точные реквизиты партнеров в регионе можно найти на сайте .

Источник: kreditniycalculator.ru

Ипотека по программе от АИЖК

Для того чтобы оформить ипотеку для покупки квартиры, большинство заемщиков обращаются в коммерческие кредитные организации. Банки, занимающиеся ипотечным кредитованием, или полностью принадлежат коммерсантам, или всего лишь часть акций банка принадлежит государству. Однако мало кто знает, что существует социальная ипотека по стандартам АИЖК. Согласно данной программе получить ипотеку можно в агентстве, акции которого полностью принадлежат государству.

Аббревиатура АИЖК расшифровывается как Агентство по Ипотечному Жилищному Кредитованию. Это 100% государственная организация, содействующая развитию жилищных займов в РФ. Цель данной организации заключается в создании лучших условий получения ипотеки для граждан России. При этом АИЖК обеспечивает всеми необходимыми условиями кредитования все категории российских граждан, независимо от их уровня дохода, социального статуса и семейного положения.

На практике социальная работа данного агентства заключается в следующем:

- Консультирование потенциальных заемщиков

- Разработка индивидуальных ипотечных программ

- Заключение договоров с банками-партнерами, выдающими ипотеку и принимающими платежи от заемщиков

- Выкуп жилищных кредитов у банков за счет государственных средств.

Такая схема работы выгодна для всех трех сторон: банки-партнеры получают возможность расширить свои программы кредитными продуктами АИЖК и заработать на этом, АИЖК помогает реализовать государственные программы и социальную помощь населению, а также получает большую сеть представительств, не имея собственных офисов, а заемщики получают возможность получить ипотеку на более выгодных условиях: низкие процентные ставки, больше срок кредитования и т.д.

Чем АИЖК отличается от банка?

Прежде всего, как уже указывалось ранее, АИЖК – это открытое акционерное общество с полностью государственным капиталом, в отличие от коммерческих банков. Одна из обязанностей агентства – это разработка определенных стандартов ипотечного кредитования, которые зачастую являются едиными для всех банков, которые специализируются на выдаче жилищных кредитов. Помимо этого, АИЖК следит за распространением стандартов по всей территории России и контролирует их соблюдение. Коммерческие кредитные организации этим не занимаются.

Еще одно немаловажное отличие АИЖК от коммерческих финансовых учреждений заключается в том, что агентство стремится увеличить доступность ипотечных кредитов для широкого круга разнообразных потенциальных заемщиков, в то время как коммерческие банки тщательно отбирают своих клиентов, отдавая предпочтение наиболее обеспеченным заемщикам. Именно благодаря деятельности данной организации стала доступной социальная ипотека для молодых специалистов, военнослужащих, многодетных семей и т.д.

Программы кредитования по стандартам АИЖК

Ипотечное кредитование по стандартам АИЖК уже давно получило признательность среди заемщиков, а специальные социальные программы позволяют выбрать наиболее подходящий вариант ипотеки. Размер процентной ставки по программам АИЖК зависит от срока кредитования, суммы кредита, стоимости предмета залога, а также от того, оформил ли заемщик полис страхования.

При этом для каждого региона установлен максимальный размер кредита, который может быть выдан по стандартной программе АИЖК, а ставки по кредиту зависят от того, какую сумму берет заемщик в каждом конкретном регионе. Кратко остановимся на основных требованиях к заемщикам, которые предусмотрены ипотечного агентства:

- Ипотечная ссуда выдается на срок до 30 лет

- Заемщиками по ипотеке могут стать только дееспособные граждане РФ в возрасте о 18 до 65 лет

- Приобретаемое жилье обязательно становится предметом залога.

Итак, стандарты АИЖК предусматривают несколько видов ипотечных программ для различных социальных категорий граждан, преследующих определенные цели:

- Стандартная. Ссуда выдается на покупку квартиры, как в новостройке, так и на вторичном рынке жилья. Данная программа также позволяет получить кредит на погашение предыдущей ипотеки. Процентные ставки по данной программе составляет 9%-10%, а первый взнос не менее 10% от стоимости жилья

- Военная. Уже всем хорошо известная военная ипотека. Согласно этой программе военнослужащие могут воспользоваться деньгами, накопленными по НИС, для первоначального взноса или для погашения ипотеки. Процентные ставки колеблются от 9, 75% до 10,75%, в зависимости от вида жилья

- Новостройка. Кредит выдается на покупку жилья в домах построенных не ранее 2007 года. Максимальный срок ипотеки – 30 лет, процентные ставки – от 7,90% до 11% годовых, первоначальный взнос – не менее 20% от оценочной стоимости квартиры. Возможно использование материнского капитала для погашения кредита.

Как видите программы, ипотечного кредитования от АИЖК предусматривают разнообразные скидки на базовые процентные ставки некоторым социальным категориям российских граждан.

Достоинства и недостатки кредитов от АИЖК

Изучая программы ипотечных кредитов от Агентства по Ипотечному Жилищному Кредитованию, можно выделить несколько явных плюсов ипотеки от АИЖК:

- Государственный контроль. Так как агентство создано правительство РФ, то его деятельность даже в регионах жестко регламентируется федеральным Законом

- Безопасность. Получив ипотеку от АИЖК, заемщик застрахован от риска изменения условий кредитования или обслуживания займа недобросовестным кредитором

- Выгодно. Процентные ставки по ипотеке от Агентства по Ипотечному Жилищному Кредитованию ниже, даже чем у банков с государственной долей

- Доступность. Широкий выбор программ позволяет каждому заемщику выбрать самую доступную для него программу

- Удобство. Прием документов, консультирование потенциального заемщика, подписание всех договоров и соглашений происходит в одном представительстве агентства

- Лояльность. Возможность досрочно погасить ипотеку в полном или частичном объеме без каких-либо штрафов или комиссий

- Экономия времени. Широкий географический охват позволяет существенно сэкономить время. Заемщику не придется обходить множество банков, чтобы найти подходящую ипотечную программу.

Конечно, наряду с видимыми плюсами, у АИЖК есть и минусы, и хотя наряду с достоинствами, минусы не такие уж существенные, однако они все же способны омрачить столь радужную картину. А основные минусы ипотечного кредитования от АИЖК заключаются в следующем:

- Заявка на получение ипотечного кредита рассматривается несколько дольше, чем в банке

- За рассмотрение заявки придется заплатить

- Для рассмотрения заявления потребуется серьезный пакет документов

- Иногда, сроки выдачи займа существенно задерживаются.

Таким образом, невозможно однозначно оценить условия кредитования и саму деятельность данного агентства. Куда обращаться – в коммерческий банк или в государственную структуру решать самому потенциальному заемщику, поскольку для кого-то условия кредитования АИЖК покажутся идеальными, а кому-то покажется выгодней вариант классического банковского кредитования.

Источник: moezhile.ru