Как выполнить переход на ФСБУ 6/2020 в 1С:Бухгалтерия?

Приказом Минфина России от 17.09.2020 № 204н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства». Стандарт применяется, начиная с бухгалтерской (финансовой) отчетности за 2022 год.

Вопрос клиента: Как в 1С:Бухгалтерия выполнить переход на ФСБУ 6/2020?

Приказом Минфина России от 17.09.2020 № 204н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства». Стандарт применяется, начиная с бухгалтерской (финансовой) отчетности за 2022 год.

В связи с началом применения ФСБУ 6/2020 последствия изменения учетной политики отражаются по выбору организации:

- ретроспективно — как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (п. 48 ФСБУ 6/2020);

- в упрощенном порядке. Для этого на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно скорректировать балансовую стоимость основных средств с отнесением разницы на нераспределенную прибыль (п. п. 49, 50 ФСБУ 6/2020).

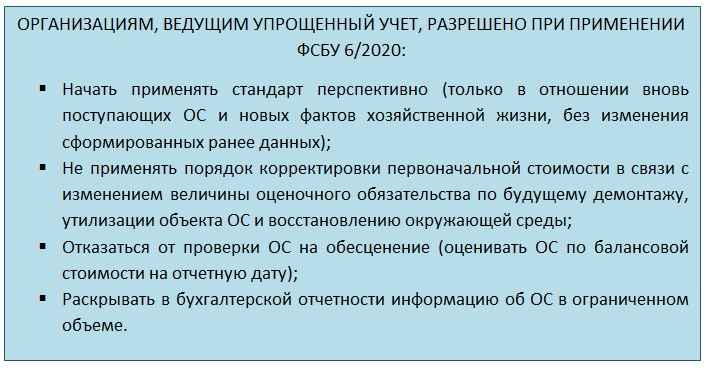

Организация с упрощенным учетом может начать применять ФСБУ 6/2020 перспективно (п. 51 ФСБУ 6/2020), то есть:

Язык C++ с нуля | #6 Оператор вывода cout и оператор ввода cin в c++.

- только в отношении фактов хозяйственной жизни, имевших место после начала применения стандарта;

- без корректировки сформированных ранее данных бухгалтерского учета;

- без пересчета сравнительных показателей отчетности прошлых лет.

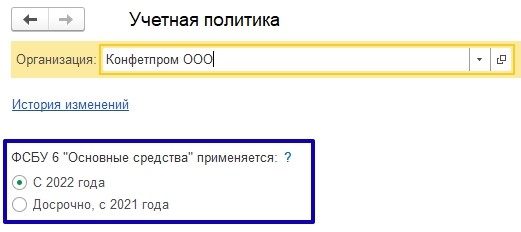

В 1С:Бухгалтерия 8 начиная с релиза 3.0.96 поддерживается упрощенный порядок перехода на ФСБУ 6, а также частично автоматизирован переход на применение нового стандарта. Причем новый стандарт может применяться в программе либо с 2022 года (обязательно), либо раньше, с 2021 года (по желанию организации).

В настройке учетной политики появилась возможность указать с какого года организация применяет нормы ФСБУ 6/2020:

- С 2022 года;

- Досрочно, с 2021 года;

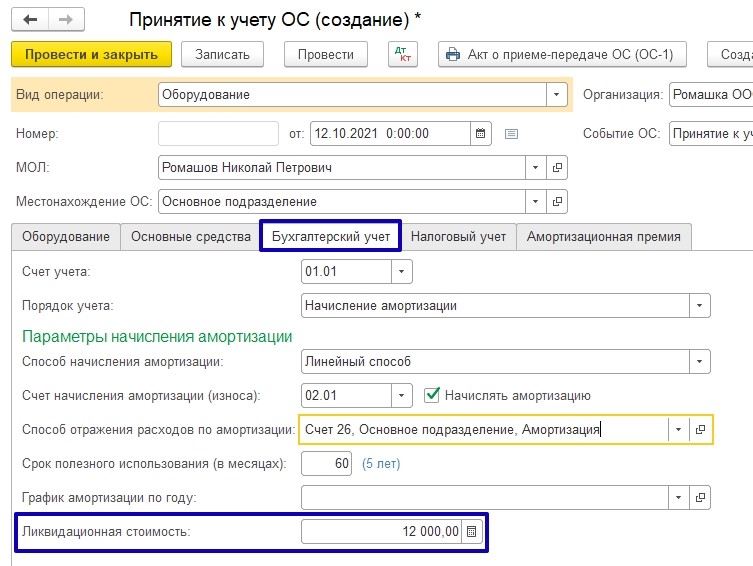

Если учет основных средств ведется по правилам ФСБУ 6/2020, тогда в документе « Принятие к учету ОС» на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость:

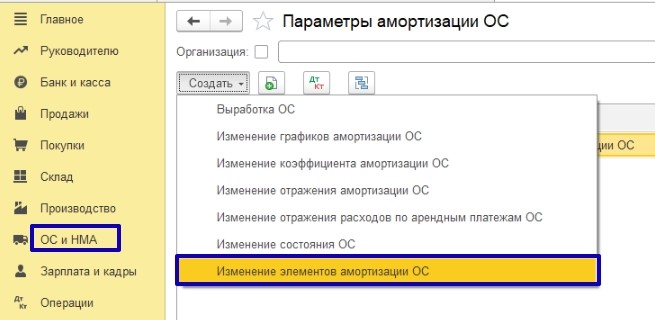

В связи с переходом в бухгалтерском учете на нормы ФСБУ 6/2020 компания может принять решение о проверке и пересмотре элементов амортизации объектов основных средств на соответствие условиям использования.

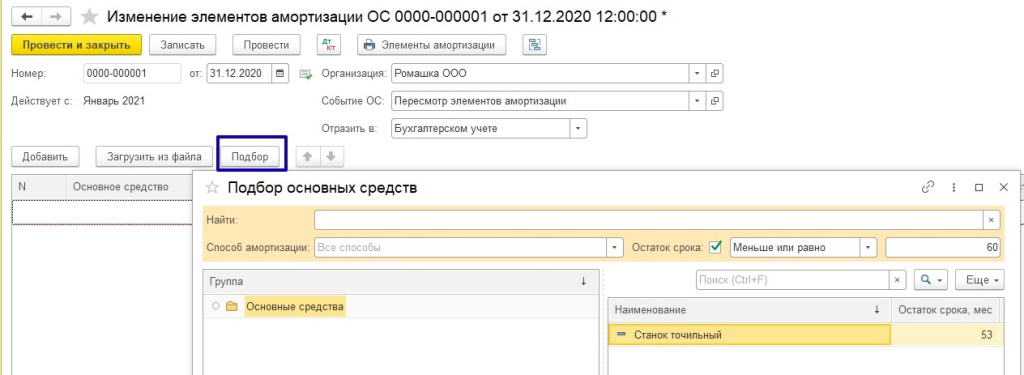

Для изменений элементов амортизации в программе предназначен документ «Изменение элементов амортизации ОС» (раньше документ назывался «Изменение параметров амортизации ОС»):

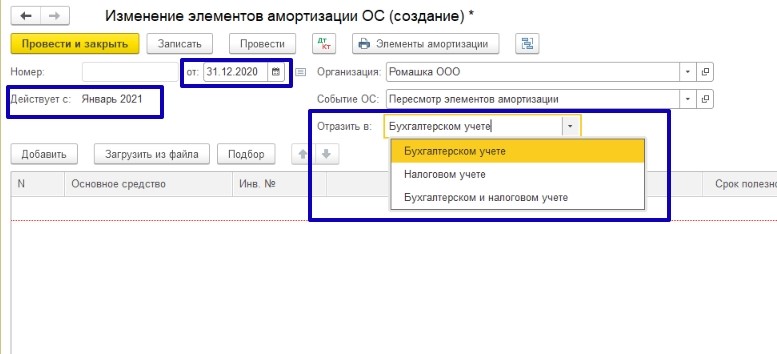

В документе «Изменение элементов амортизации ОС» изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись.

Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, в строке «Отразить в» следует установить в соответствующее положение. По умолчанию переключатель «Отразить в» установлен в положение «В бухгалтерском учете».

При заполнении документа можно воспользоваться функцией подбора. Подбирать основные средства можно по наименованию, по способу амортизации (в бухгалтерском учете), а также по остатку срока полезного использования (в бухгалтерском учете):

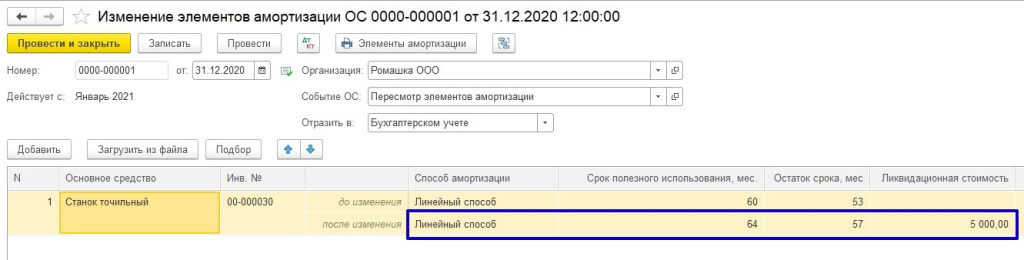

В документе «Изменение элементов амортизации ОС» можно изменить:

- Способ начисления амортизации (исключение — переход с линейного способа на способ начисления амортизации пропорционально объему продукции (работ) в программе не поддерживается);

- Оставшийся срок полезного использования или объем работ;

- Ликвидационную стоимость

Согласно требованиям нового стандарта, элементы амортизации основных средств следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

Источник: is1c.ru

Чем отличается АООП для обучающихся с нарушениями опорно-двигательного аппарата (НОДА): вариант 6.1 и вариант 6.2

Вариант 6.1. предназначен для образования обучающихся с нарушениями опорно-двигательного аппарат (НОДА), достигших к моменту поступления в школу уровня развития, близкого к возрастной норме, и имеющим положительный опыт общения со здоровыми сверстниками. Обучающийся с НОДА полностью включён в общий образовательный поток.

Вариант 6.2. предназначен для образования обучающихся с НОДА, достигших к моменту поступления в школу уровня развития, близкого к возрастной норме, но имеющий особенности психофизического развития, затрудняющие процесс овладения знаниями, нуждающийся в специальных условиях получения образования.

Сравнительная характеристика АОПП для обучающихся с НОДА вариант 6.1 и вариант 6.2

Определение варианта АООП НОО обучающегося с НОДА осуществляется на основе рекомендаций психолого-медико-педагогической комиссии (ПМПК), сформулированных по результатам его комплексного психолого-медико-педагогического обследования, с учетом ИПРА и в порядке, установленном законодательством Российской Федерации.

Вариант 6.1. предполагает, что обучающийся с НОДА получает образование, сопоставимое с образованием здоровых сверстников, находясь в их среде и в те же календарные сроки обучения (1-4 классы). Срок освоения ООП НОО для детей с НОДА может быть увеличен с учетом особенностей психофизического развития и индивидуальных возможностей детей (в соответствии с рекомендациями ПМПК).

В спорных случаях на момент поступления ребёнка в образовательную организацию с согласия родителей (законных представителей) ПМПК рекомендует более сложную образовательную среду. В случае, если обучающийся не достигает минимального уровня овладения предметными результатами по всем или большинству учебных предметов в течение года, тогда ПМПК с согласия родителей (законных представителей) может перевести обучающегося на обучение по варианту 6.2.

Вариант 6.2. предполагает, что обучающийся с НОДА получает образование, сопоставимое по итоговым достижениям к моменту завершения школьного обучения с образованием здоровых сверстников, но в более пролонгированные календарные сроки, находясь в среде сверстников со сходными ограничениями здоровья, не противоречащими образовательными потребностями или в среде здоровых сверстников при условии создания необходимых условий для реализации как общих, так и особых образовательных потребностей. Среда и рабочее место организуются в соответствии с особыми образовательными потребностями обучающихся с НОДА и дополнительно приспосабливаются к конкретному ребёнку.

Сроки получения НОО обучающимися с НОДА пролонгируются с учетом психофизиологических возможностей и индивидуальных особенностей развития детей данной категории, которые определяются Стандартом. В этом случае обучающийся учится 5 лет в начальном звене за счет введения подготовительного класса.

АООП для обучающихся с НОДА предусматривает проведение коррекционно-развивающей работы с обучающимися и по варианту 6.1 и по варианту 6.2

Коррекционная работа включает:

предупреждение вторичных биологических и социальных отклонений в развитии, затрудняющих образование и социализацию ребенка;

коррекцию нарушений психофизического и психофизиологического развития медицинскими, психологическими, педагогическими средствами;

формирование у обучающихся с НОДА механизмов компенсации дефицитарных психомоторных функций;

формирование способов познавательной деятельности, позволяющих учащемуся усваивать общеобразовательные предметы.

Комплексная программа коррекционной работы предусматривает медицинское воздействие (коррекцию двигательных нарушений), специальную психолого-педагогическую, в том числе логопедическую работу, а также психологическое сопровождение.

Программа коррекционной работы обеспечивает:

выявление особых образовательных потребностей детей с НОДА, обусловленных недостатками в их физическом и (или) психическом развитии;

осуществление индивидуально ориентированной психолого-медико-педагогической помощи детям с НОДА с учетом особенностей психофизического развития и индивидуальных возможностей и ресурсов детей (в соответствии с рекомендациями ПМПК и индивидуальной программой реабилитации или абилитации ребенка-инвалида (ИПРА));

возможность освоения детьми с нарушениями опорно-двигательного аппарата АООП и их адаптации к условиям образовательного учреждения.

Кононова Нина Сергеевна, педагог-психолог ЦПМПК

Источник: xn——-43ddab4abla1bfldbcodecee4dgt3agrzmkh55b.xn--p1ai

Программа «Реальные шесть с половиной» (6,5) льготного кредитования по ставке 6,5% годовых от Корпорации развития МСП для малых и средних производственных предприятий -для МСБ

Совместно с Минэкономразвития России и Банком России Корпорация разработала Программу стимулирования кредитования субъектов МСП, реализующих проекты в приоритетных отраслях, которая фиксирует процентную ставку по кредитам 6,5% годовых.

Ранее кредитные организации, предоставляющие финансирование предпринимателям по Программе получали возможность рефинансирования в Банке России по ставке 6,5% годовых, выдавая бизнесу под 10-11%, поэтому Программа получила второе название «Реальные шесть с половиной» (6,5).

Мы можем подготовить Вам заявку на кредит по «Программе 6,5» и любой другой программе банка, разработать бизнес план для финансирования Вашего проекта, учесть также дополнительный эффект от льгот, субсидий и преференций резидента промышленного парка. Обращайтесь к нам!

В программе участвуют следующие уполномоченные банки:

1. ОАО «Сбербанк России»;

2. ОАО Банк ВТБ;

3. ОАО «Россельхозбанк»;

4. ПАО «Промсвязьбанк»;

5. ОАО «Альфа-Банк»;

6. Банк ГПБ (АО);

7. ПАО Росбанк;

8. АО «Райффайзенбанк»;

9. ОАО «Банк Москвы»;

10. ПАО Банк «ФК Открытие»;

11. ВТБ 24 (ПАО);

12. РНКБ (ОАО).

Первый кредит в рамках Программы был предоставлен в конце 2015 года.

Еще по теме субсидий, льгот, преференций:

Плюсы индустриальных парков

Плюсы территорий опережающего развития (ТОСЭР) в моногородах

Плюсы особых экономических зон (ОЭЗ)

Плюсы промышленных (отраслевых, территориальных) кластеров

Мы можем помочь вам официально получить налоговые льготы, преференции, субсидии.

Обращайтесь к нам!

В настоящий момент уполномоченные банки активно формирует реестры сделок, участниками которых являются субъекты МСП, реализующие проекты, соответствующие условиям и требования Программы.

С краткой презентацией Программы «Шесть с половиной» можно ознакомиться здесь.

Целевое использование кредитов

- Инвестиционные цели — финансирование мероприятий по приобретению основных средств, модернизации и реконструкции производства, запуску новых проектов/производств. Допускается финансирование текущих расходов, связанных с реализацией инвестиционного проекта (не более 30% от совокупной величины инвестиционных кредитов)

- Пополнение оборотных средств

Размер кредита

- Не менее 50 млн. рублей и не более 1 млрд. рублей

- Общий размер кредитных средств, привлеченных одним конечным заемщиком в рамках Программы не может превышать 4 млрд. рублей

Форма кредитования

- Кредит

- Невозобновляемая кредитная линия

- Возобновляемая кредитная линия

Сроки кредитования

На усмотрение Уполномоченного банка (кредит может быть предоставлен на срок более 3 лет, при этом срок льготного фондирования по Программе не должен превышать 3 года)

Доля финансирования инвестиционного проекта за счет заемных средств

- Не более 80% — для инвестиционных кредитов в размере более 500 млн. рублей и инвестиционных кредитов независимо от размера кредита, погашение основного долга по которым предусматривается за счет денежного потока, производимого за счет реализации цели кредитования без учета доходов от текущей деятельности конечного заемщика

- Без ограничений – для прочих инвестиционных проектов

Требования к инвестиционным проектам

- Для инвестиционных кредитов в размере более 500 млн. рублей и инвестиционных кредитов независимо от размера кредита, погашение основного долга по которым предусматривается за счет денежного потока, производимого за счет реализации цели кредитования без учета доходов от текущей деятельности конечного заемщика:

- чистая приведенная стоимость инвестиционного проекта является положительной

- внутренняя норма рентабельности превышает выбранную ставку дисконтирования

Процентные ставки по кредитам

- Конечная ставка для заемщиков субъектов малого бизнеса – 11%, среднего бизнеса — 10%

- Не выше уровня процентной ставки, установленной Банком России по кредитам Банка России (6,5%), обеспеченным поручительствами Корпорации, предоставляемым уполномоченным банкам, увеличенной на размер комиссионного вознаграждения Корпорации (0,5%) при предоставлении поручительства Корпорации за уполномоченные банки перед Банком России, плюс 3,0 % годовых (при условии, что конечным заемщиком является субъект среднего предпринимательства) или 4,0 % годовых (при условии, что конечным заемщиком является субъект малого предпринимательства).

Документы

Алина ШЕКИХАЧЕВА, Советник Дирекции каналов продаж и взаимодействия с финансовыми организациями Федеральной корпорации по развитию малого и среднего предпринимательства

Федеральная корпорация по развитию малого и среднего предпринимательства (Корпорация МСП) расширила круг конечных заемщиков по Программе стимулирования кредитования субъектов МСП (Программа 6,5). В число предприятий, которые могут претендовать на поддержку в виде банковских кредитов по льготной ставке до 10%, вошли лизинговые компании, предоставляющие финансовую аренду (лизинг) субъектам МСП. Об этом в своем выступлении в рамках 6-го Ежегодного съезда лизинговой отрасли России рассказал заместитель руководителя Дирекции каналов продаж и взаимодействия с финансовыми организаторами-партнерами Корпорации Роман Лесохин.

В свою очередь стоимость лизинга для конечных получателей поддержки – субъектов МСП не превышает уровень процентной ставки по кредиту, предоставленному уполномоченным банком лизинговой компании, увеличенной на 3,0 процента годовых (для субъектов среднего предпринимательства) или 4,0 процента годовых (для субъектов малого предпринимательства)

Лизинговые компании могут войти в число заемщиков в рамках Программы 6,5 при соблюдении требований Стандарта кредитования и предоставления гарантий/поручительств по кредитам лизинговым компаниям. В число критериев отбора таких компаний вошли отсутствие санкций со стороны надзорных и контролирующих органов, неоконченных судебных споров и негативной информации в отношении деловой репутации, а также наличие практического опыта реализации лизинговых проектов (не менее 1 года), положительное значение собственного капитала и чистых активов, отсутствие просроченных платежей по обслуживанию кредитного портфеля за последние 180 календарных дней (положительная кредитная история) и др.

Порядок контроля целевого использования кредитных средств, предоставленных лизинговой компании и доведения этих средств посредством финансовой аренды (лизинга) до субъекта МСП определен в Регламенте взаимодействия банков с Корпорацией МСП в рамках реализации Программы 6,5. При направлении заявки на предоставление поручительства Корпорации МСП по кредиту, предоставленному лизинговой компании, уполномоченный банк обязан предоставить копию договора лизинга, заключенного с субъектом МСП, а также копию платежных документов, подтверждающих оплату лизинговой компанией оборудования по соответствующему договору лизинга.

Данные изменения в Программу 6,5 были согласованы с Банком России, а также поддержаны общероссийскими общественными организациями предпринимателей («ОПОРА», «Деловая Россия») и Торгово-промышленной палатой Российской Федерации.

Справка: Программа стимулирования кредитования субъектов малого и среднего предпринимательства (Программа 6,5) реализуется Корпорацией МСП совместно с Банком России. Программа представляет собой новый инструмент государственной поддержки кредитования субъектов МСП, которые реализуют инвестиционные проекты в приоритетных отраслях экономики (промышленность, строительство, сельское хозяйство, транспорт и связь, развитие туризма и др.).

В рамках Программы 6,5 льготная стоимость кредитов для субъектов МСП обеспечивается за счет предоставления Банком России уполномоченным банкам кредитов под поручительство Корпорации под процентную ставку 6,5% годовых, что позволяет обеспечить ставку для конечного заемщика в размере 11% для субъектов малого предпринимательства и 10% для субъектов среднего предпринимательства для предоставления кредита на сумму от 50 млн. до 1 млрд. рублей для приобретения основных средств, модернизации и реконструкции производства, запуска новых проектов, а также для пополнения оборотного капитала.

Суммарно в отношении одного заемщика сумма кредита по Программе не может превышать 4 млрд. рублей. Участие в программе в настоящее время принимают 12 крупнейших российский банков (в том числе ПАО Сбербанк, Банк ВТБ (ПАО), АО «Россельхозбанк», ПАО «Промсвязьбанк», АО «АЛЬФА-БАНК», ПАО РОСБАНК, ОАО «Банк Москвы», ПАО Банк «ФК Открытие» и др.). Федеральная корпорация по развитию малого и среднего предпринимательства (создана на базе АКГ) начинает финансирование компаний малого и среднего бизнеса по льготной ставке. Банки, уполномоченных реализовывать программу Агентства кредитных гарантий по стимулированию кредитования субъектов малого и среднего предпринимательства. Программа предполагает предоставление особых условий выдачи кредитных средств.

Ставка по кредиту в рамках данной программы предполагает не выше 10% годовых в рублях для среднего бизнеса и не выше 11% для малого.

Срок — 1 год с возможностью пролонгации.

Финансирование может быть предоставлено на сумму от 50 млн рублей до 1 млрд рублей.

Назначение кредитных средств — на реализацию инвестиционных целей и пополнение оборотного капитала.

Федеральная корпорация по развитию малого и среднего предпринимательства реализует новую программу, которая станет эффективным инструментом для поддержки предприятий малого и среднего бизнеса. Аккредитованные для участия в программе крупные банки обеспечат предпринимателя доступными кредитными ресурсами под поручительства Агентства, — подчеркнула председатель правления АКГ Галина Изотова. — Программа, разработанная совместно с Минэкономразвития России и Банком России, является одним из механизмов, позволяющих снизить процентную ставку по инвестиционным кредитам, обеспеченным гарантийной поддержкой».

Акционерное общество «Небанковская депозитно-кредитная организация «Агентство кредитных гарантий» (АКГ) учреждено решением Правительства РФ (№ 740-р от 5 мая 2014 года). Основная задача Агентства – улучшение условий и увеличение объемов долгосрочного кредитования субъектов МСП, формирование Национальной гарантийной системы России. В течение года АКГ сформировало пул партнеров, включающих 44 банка и 82 региональных гарантийных организации, разработало продуктовую линейку, отвечающую запросам банков-партнеров и предпринимателей, синхронизировало технологии гарантийной поддержки с финансовыми организациями и обеспечило эффективную гарантийную поддержку кредитования субъектов МСП.

Мы будем рады помочь Вам в решении Ваших вопросов.

Сотрудники компании «Верное решение» оказывают услуги консультационного сопровождения проектов, разрабатывают стратегии и программы развития, планы — программы мероприятий (дорожные карты) развития, другую необходимую документацию, проводят исследования, консультируют по вопросам бизнеса.

Мы предлагаем Вам воспользоваться комплексом услуг Компании:

- консультационная и информационная поддержка участников государственных конкурсов на соискание государственной поддержки в виде налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах Министерств, ведомств, фондов, иных организаций РТ и РФ,

- разработка регламентирующих и программных документов (положения, регламенты, программы) для Министерств, ведомств, фондов, иных организаций РТ и РФ,

- разработка концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- проведение исследований рынков (маркетинговых) — поиск ниш, оценка рынка

- привлечение стратегических и финансовых партнеров, инвесторов в проект, бизнес, помощь в получении финансовых ресурсов

Сотрудники компании «Верное решение» оказывают услуги консультационного сопровождения для предпринимателей, консультируют по финансово-экономическим, правовым вопросам, маркетингу, иным вопросам развития бизнеса.

Мы предлагаем Вам воспользоваться комплексом услуг Компании:

- консультационная и информационная поддержка участников государственных конкурсов на соискание государственной поддержки в виде налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах Республики Татарстан и России (мы помогли нашим клиентам привлечь более 9,5 миллиардов рублей государственных средств, в том числе из бюджета РФ — более 5,5 миллиардов рублей)

- разработка бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, концепции развития (стратегии), подготовка пакета документации по проекту (мы оказали уже 930комплексов таких услуг),

- проведение исследований рынков (маркетинговых) продукта, работ, услуг, поиск рыночных ниш, анализ конкурентной среды и перспектив развития,

- помощь финансиста, экономиста, юриста, маркетолога — для использования льготных налоговых режимов, льготных ресурсов, привлечения льготных государственных инвестиций в проект, бизнес (мы провели более 9000 консультаций для малого и среднего бизнеса),

Схема проезда и адрес: Яндекс карты

Казань: ул. Островского 55, офис 403

Социальные сети: Вконтакте Телеграм YouTube Whatsapp

Источник: xn—-dtbhaacat8bfloi8h.xn--p1ai

Как перейти на ФСБУ 6/2020 с 2022 года: пошаговая инструкция

В первую очередь, очертим круг тех «счастливцев», кто обязан применять новый стандарт по ОС в обязательном порядке начиная с 2022 года.

Если исходить из положений ФСБУ 6/2020, то применять его нужно всем, кто готовит бухгалтерскую отчетность и у кого есть ОС, конечно же. Для ведущих упрощенный учет исключения по самому применению не сделано. Для тех, кто на «бухгалтерской упрощенке», в стандарте есть несколько поблажек. Но не переходить на новые правила вообще они не могут.

Как можно переходить на новый ФСБУ по ОС

Основной порядок перехода на ФСБУ 6/2020 – ретроспективный ( п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды и таким образом, как будто стандарт применялся всегда.

Однако составители ФСБУ 6/2020 приняли во внимание многочисленные сложности, которые могут возникнуть при таком порядке перехода, и предусмотрели возможность переходить на новый стандарт по ОС перспективно ( п. 49 ФСБУ 6/2020).

Альтернативный – перспективный переход – подразумевает, что будут скорректированы только входящие данные по ОС на 01.01.2022, а уже далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

О пересчете амортизации поговорим отдельно. Пока же успокоим бухгалтеров с большим количеством ОС: пересчитывать амортизацию по каждому объекту, возможно, не придется.

Величину накопленной амортизации по объекту ОС имеет смысл пересчитывать только в случае, если организация:

- изменила срок полезного использования;

- и/или установила ликвидационную стоимость.

Однако эти обстоятельства не обязательно возникнут. Например, ликвидационная стоимость может быть признана равной нулю, а способ начисления амортизации и срок полезного использования (СПИ) не меняются. В такой ситуации пересчитывать накопленную амортизацию не нужно.

Кроме того, продолжает действовать требование рациональности, которое предусматривает ведение бухучета исходя из:

- условий хозяйствования;

- величины организации;

- соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации ( п. 6 ПБУ 1/2008 “Учетная политика организации”).

То есть, если пересчет накопленной амортизации по объектам ОС приведет к существенным затратам на это и при этом результат в учете и отчетности существенно не изменится по сравнению с тем, что был по старым правилам, от пересчета можно отказаться, раскрыв данную информацию в отчетности.

А теперь перейдем непосредственно к алгоритму перехода.

Шаг 1. Утвердите новую учетную политику

Начинать переход на ФСБУ 6/2020 нужно с учетной политики. Как можно понять, в ней должны быть зафиксированы все значимые моменты, касающиеся грядущих изменений в учете. Причем продумать, сформировать и утвердить новую учетную надо до того, как наступит «час Х». То есть – в 2021 году.

Перечислим основные аспекты, на которые нужно обратить внимание при формировании новой учётки.

ВЫБРАННЫЙ СПОСОБ ПЕРЕХОДА

По мнению экспертов, большинство предпочтет альтернативный вариант перехода. Поэтому далее больше будем уделять внимание именно ему.

ЛИМИТ СТОИМОСТИ ДЛЯ ОС

По новому ФСБУ 6/2020 компания сама устанавливает стоимость, с которой объект считается основным средством ( п. 5 ФСБУ 6/2020).

Напомним, что условие использования долее 12 месяцев при этом сохраняется. А вот сколько будет стоить такой объект – теперь на усмотрение того, кто ведет учет.

Объекты, оставшиеся под новой планкой, сразу списывают в расходы.

НАЧАЛО НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по-старому: с месяца, следующего за месяцем, в котором ОС принято к учету, если закрепить это в учетной политике.

Отметим, что окончание начисления амортизации при выбытии объекта зависит от выбранного момента, когда она начата:

- если с момента признания в учете – заканчивать начисление надо в момент выбытия;

- если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии – с месяца, следующего за месяцев выбытия.

СПОСОБ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ В БУХУЧЕТЕ

ФСБУ 6/2020не предусматривает начисление амортизации в бухучете методом списания стоимости по сумме чисел лет срока полезного использования. Он предлагает следующие методы:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ, услуг).

ПРИЗНАНИЕ СУЩЕСТВЕННЫХ ЗАТРАТ НА ОБЕСПЕЧЕНИЕ РАБОТЫ ОС

Чтобы выполнить это требование, рекомендуем прописать в учётке порядок такого признания – какие затраты считать существенными, как определять периодичность и т. п.

ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ

ФСБУ 6/2020 добавил новый способ списания переоценки ОС. С 01.01.2022 можно:

- списать всю накопленную амортизацию проводкой Дт 02 – Кт 01;

- довести счет 01 до рыночной стоимости (с отнесением дельты на прибыль/убыток).

Отражать переоценку по-старому тоже можно. Поэтому в новой учётке необходимо указать, какой именно способ и для каких групп ОС применяете.

ТЕСТ НА ОБЕСЦЕНЕНИЕ

С 01.01.2022 нужно с периодичностью не реже чем 1 раз в год (на 31 декабря) проводить тест на обесценение ОС.

При этом порядка такого тестирования ФСБУ 6/2020 не содержит и предлагает пользоваться МСФО (IAS) 36 ( п. 38 ФСБУ 6/2020).

МСФО 36, в свою очередь, предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Что предполагает возможность такого тестирования и чаще чем 1 раз в год.

Во избежание двояких трактовок рекомендуем зафиксировать в учетной политике, когда и как проводится тест на обесценение ОС.

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

Её нужно оценивать по первоначальной стоимости, а далее – по справедливой или рыночной.

Поскольку пошагового порядка определения таких показателей для ИН стандарт не содержит, логично его продумать и описать в учётке. Основываться можно на нормах ФСБУ и МСФО.

- объекты, признаваемые ИН, не амортизируются;

- разницу от изменения стоимости относят на счет 91, не задействуя счет 83.

Шаг 2. Провести переоценку ОС

Напомним, что результат дооценки следует относить в состав капитала.

Шаг 3. Списать ОС со стоимостью ниже установленного лимита

Если есть объекты, стоимость которых ниже планки, установленной учетной политикой, их необходимо убрать из состава ОС.

По общему правилу списывать в соответствии с п. 49 ФСБУ 6/2020 нужно на нераспределенную прибыль (счет 84). Однако допустимо переклассифицировать объект ОС в другой актив (например, подлежащий отражению в составе запасов). Во втором случае из ОС нужно переводить в другой актив по новой классификации.

Шаг 4. Включить в ОС объекты со стоимостью, попадающей в лимит

Может быть и ситуация обратная той, о которой рассказано на предыдущем шаге – когда есть актив, который в составе ОС не был, но должен туда попадать по новой учетной политике.

Шаг 5. Выделить ОС, по которым не начисляется амортизация

Из дальнейшей работы нужно также выделить объекты, по которым начислять амортизацию. А следовательно – пересматривать ее элементы и выполнять пересчет не нужно.

Шаг 6. Установить ликвидационную стоимость

После того, как выполнены шаги 2 – 5, образуется перечень ОС, подлежащих учету по правилам нового стандарта. Соответственно, объекты, вошедшие в него, надо проанализировать на предмет определения для каждого из них ликвидационной стоимости, которая далее будет влиять на расчет амортизации.

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Допустимо объединять признаки, вынося суждение о нулевой ликвидационной стоимости. Например, если объект ОС планируете использовать весь срок, установленный ему по техническим характеристикам, далее его планируете демонтировать, а стоимость материалов и запчастей, полученных от демонтажа, будет не существенна: логично считать ликвидационную стоимость нулевой.

Шаг 7. Пересмотреть СПИ и способ начисления амортизации

На этом шаге продолжаем работать со списком ОС, получившимся после выполнения шагов 2 – 5.

Теперь по каждому объекту нужно принять решение о том, насколько способ начисления амортизации и срок полезного использования, установленные ранее, соответствуют требованиям нового ФСБУ.

В этом материале только отметим, что если то, как начисляли амортизация до ФСБУ 6/2020, явно противоречит требованиям самого ФСБУ, элементы амортизации придется пересмотреть, а саму ее пересчитать. В любом случае, как будто не переходили на ФСБУ 6/2020.

Шаг 8. Выделить объекты, по которым необходим пересчет амортизации

На этом шаге у каждого ОС из списка появится условная отметка – пересчитываем или не пересчитываем.

Те объекты, по которым:

- не нужно пересматривать СПИ;

- не нужно менять способ расчета амортизации;

- ликвидационная стоимость признана равной нулю

можно далее оставить, как есть. В отчетности за 2022 год по ним понадобится сделать соответствующее раскрытие (примечание).

Шаг 9. Пересчитать амортизацию

По каждому объекту, попавшему в перечень корректируемых для перехода на ФСБУ 6/2020, пересчитываем накопленную амортизацию так, как если бы её сразу начисляли по правилам стандарта.

Напомним, что формулы расчета амортизации логических изменений не претерпели. Только за основу в них теперь нужно принимать выражение:

БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ = БС – ЛС

Например, формула для ежемесячного расчета амортизации по убывающему остатку примет вид:

СУММА АМОРТИЗАЦИИ ЗА МЕСЯЦ = (БС – ЛС) / СПИ В МЕСЯЦАХ

Шаг 10. Внести переходные корректировки

Первоначальная стоимость ОС (с учетом переоценок) при корректировке балансовой стоимости меняться не должна. Поэтому корректировать можно только сумму накопленной амортизации.

Предлагаем воспользоваться таким алгоритмом:

- Вычисляем новую балансовую стоимость объекта (НБС):

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 – Накопленная амортизация по ФСБУ 6/2020

2. НБС сравниваем со «старой» балансовой (остаточной) стоимостью.

3. При наличии расхождения делаем корректировку через амортизацию:

ДТ 02 (84) – КТ 84 (02)

При ретроспективном переходе по сути нужно выполнить ровно такие же расчеты, только:

- отразить результаты таким образом, как если бы ФСБУ 6/2020 применяли всегда (заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе – 02 и 84);

- пересчитать сравнительные показатели за годы, попадающие в отчетность (например, при подготовке баланса за 2022 год понадобятся обновленные данные на 31.12.2021 и 31.12.2020, а для финрезультатов за 2022 будут нужны скорректированные обороты за 2021 год).

Если в дальнейшем снова появится положительная разница между балансовой стоимостью и ликвидационной, начисление амортизации на эту разницу возобновляют.

Источник: buhguru.com

ФСБУ 6/2020. Шпаргалка. Видео примеры в Бухгалтерии 3.0

В качестве небольшого уточнения нужно отметить, что во время написания статьи разработчики выпустили обновление (релиз 3.0.105.31), в котором реализовали обесценение ОС. В результате немного изменилась «Справка расчет амортизации». Я не стал перезаписывать видео, так как суть от этого не поменялась. А новую форму можно посмотреть в конце статьи, где я рассказываю про обесценение.

Упрощенное поступление ОС: Существует два варианта поступления основных средств: 1) В два этапа. Сначала регистрируется обычный документ «Поступление» с видом операции «Оборудования». В результате будущее ОС приходуется на 08.04.1 счет. Затем делается документ «Принятие к учету ОС», которые уже делает проводку в дебет 01 счета с кредита 08.04.1. 2) Упрощенное поступление.

Делается специальных документ «Поступление ОС», который делает проводку в дебет 08.04.2, а затем в дебет 01 счета. Плюс документ сравнивает стоимость основного средства с лимитом в налоговом учете (100000 руб.), и если стоимость меньше лимита, то в налоговом учете стоимость с 01 счета списывается на счет затрат. В связи с началом применения нового ФСБУ 6/2020 документ «Поступление ОС» изменений не претерпел. В нем нет возможности указать ликвидационную стоимость. Поэтому использовать его можно лишь для регистрации основных средств, для которых ликвидационная стоимость предполагается равной нулю.

Списание основных средств: В документ «Списание ОС» разработчики добавили возможность оприходовать на склад материалы, которые остались после списания основного средства. Если не поставить галочку «Остались материалы после списания ОС», то документ сформирует стандартные проводки по выбытию ОС через 01.09 счет.

Если при этом в бухгалтерском учете останется ликвидационная стоимость, а материалы мы никакие не укажем, то ликвидационная стоимость в БУ спишется на счет расходов, который будет указан в шапке документа. Обычно это 91.02.

В налоговом учете основное средство должно быть полностью самортезировано, если списывается по графику (не раньше времени), соответственно остаточная стоимость равна нулю, и проводка в дебет 91.02 счета не делается. Если мы поставим галочку «Остались материалы после списания ОС», то появится возможность указать материалы, их количество, рыночную стоимость, а также счет учета и склад на который они будут оприходованы.

В налоговом учете будет сделана проводка по оприходованию материалов (например, Дт 10.06 Кт 01.09) и проводка по признанию прочего дохода (Дт 01.09 Кт 91.01). Ведь в налоговом учете ОС полностью самортизировано, а тут мы приходуем материалы, поэтому это явно доход организации.

В бухгалтерском учете если рыночная стоимость приходуемых материалов равна ликвидационной стоимости, то делается проводка на сумму материалов (Дт 10.06 Кт 01.09). Если рыночная стоимость материалов меньше ликвидационной стоимости дополнительно делается проводка на разницу (Дт 91.02 Кт 01.09).

А если рыночная стоимость больше ликвидационной делается проводка (Дт 10.06 Кт 01.09) на сумму ликвидационной стоимости, а не на рыночную стоимость. Это происходит по тому, что согласно пункту 16 ФСБУ 5/2019 сумма определяется как наименьшее между затратами при списании основного средства и рыночной стоимостью материалов.

При этом затраты на списание — это балансовая (в данном случае ликвидационная) стоимость ОС + Затраты на списание (в данном случае они равны нулю). Эти особенности поясняет новая печатная форма документа «Справка расчет «Стоимость оставшихся материалов при списании ОС»». Затраты на демонтаж, если они есть, регистрируются документом «Поступление услуг». При этом если в налоговом учете затраты относятся на 91.02 счет, то бухгалтерском учете методисты 1С советуют ставить 01.09 счет. Это позволит учесть их при проведении документа «Списание ОС». Подробнее на видео:

продолжение:

Переход на ФСБУ 6/2020: Крупным предприятиям, подпадающим под обязательный аудит, и сдающим полную бухгалтерскую отчетность, в отличии от малых предприятий, перед переходом на ФСБУ 6/2020 необходимо выполнить специальную регламентную операцию «Переход на ФСБУ 6». Эту операцию нужно сделать в декабре 2021 года, но только после того как организация сдаст бухгалтерскую отчетность за 2021 год.

Этот переход заключается в том, что организация должна уточнить элементы амортизации амортизации (срок использования основного средства, ликвидационную стоимость) для каждого основного средства. Это делается с помощью документа «Изменение элементов амортизации ОС».

После этого в декабрьском закрытии месяца делается регламентная операция «Переход на ФСБУ 6», в ходе которой программа пересчитывает амортизацию по каждому основному средству, которая была начислена к этому моменту. Пересчет происходит исходя из нового срока полезного использования и ликвидационной стоимости. Разумеется если срок поменялся, и была установлена ликвидационная стоимость, ведь эти параметры могли и остаться неизменными. Далее разница между старым и новым значением амортизации относится на 84 счет. Подробнее на видео:

Особенности отражения операции по переходу в бухгалтерской отчетности за 2021 и 2022 годы:

Перевод ОС в малоценное оборудование: До применения ФСБУ 6/2020 основным средством в бухгалтерском учете являлось оборудование со стоимостью от 40000 руб. В налоговом учете лимит был и есть 100000 руб.

Поэтому при покупке основного средства в пределах от 40000 руб. до 100000 руб. его стоимость в налоговом учете списывалась на расходы сразу, а в бухгалтерском учете на него начислялась амортизация. ФСБУ 6/2020 дает нам право самим устанавливать лимит в бухгалтерском учете. Поэтому мы, например, можем сравнять его с налоговым учетом, и установить равным 100000 руб. Соответственно основные средства с первоначальной стоимостью от 40000 руб. до 100000 руб. нам в бухгалтерском учете нужно списать (вернее списать их стоимость) и перевести в малоценное оборудование, где на забалансовом счете МЦ они и будут у нас учитываться. Для перевода основного средства в малоценное оборудование предназначен одноименный документ «Перевод ОС в малоценное оборудование». Подробнее на видео:

В конце видео я сказал о необходимости перепроведения декабрьской регламентной операции «Начисления амортизации», чтобы не было задвоения амортизации, так как и сам документ «Перевод ОС в малоценное оборудование» начисляет амортизацию. Все это приводит к необходимости перепроведения закрытия месяца за декабрь.

Перевод основных средств в малоценное оборудование приходится делать после закрытия года и сдачи бухгалтерской отчетности, в тот же момент что и регламентную операцию по переходу на ФСБУ 6. В принципе это не должно приводить к каким-то проблемам, но на практике скорее всего придется быть очень внимательными в этот момент, чтобы кто-нибудь из пользователей не внес изменения в период, по которому уже сдана отчетность. Обесценение ОС: Как я уже говорил ранее для организаций, подлежащих обязательному аудиту, новый стандарт устанавливает необходимость, помимо уточнения элементов амортизации, еще проверять основные средства на обесценение.

Порядок действий включает в себя: 1) Проверка наличия признаков обесценения. 2) Оценить возмещаемую сумму ОС. Определяется как наибольшая из возможной стоимости продажи (за вычетом затрат на выбытие) и ценностью использования.

3) Для ОС, у которых балансовая стоимость выше чем возмещаемая сумма, необходимо уменьшить балансовую стоимость до значения возмещаемой. Сумма обесценения списывается на убыток. 4) Если возмещаемая сумма, в следствии благоприятных условий, станет больше балансовой делается обратная операция. И третья и четвертая операция делаются одним и тем же документом «Обесценение ОС». Подробнее на видео:

Продолжение:

Продолжение:

Источник: infostart.ru