Доброго времени суток! С точки зрения учета у партнера 1С — ИТС это услуга или товар? Дело в том, что дистрибутор вместе с ИТС предоставляет ТОРГ-12 по договору поставки. В то же время у клиентов сталкивался с тем, что ИТС им выставляют в виде Акт приемки-сдачи услуг. Как такое в учете отразить?

Чтобы получить как товар, а продать как услугу?

#1 by aka AMIGO

Может, это НМА?

#2 by Looking

речь об учете у партнера 1С, ка отражать поступление от дистрибутора, и реализацию клиенту? как товар? при этом отдавая клиенту печатную форму Акта об услугах?

#3 by nva_15

Для этого нужно оприходовать ИТС как материалы и списать в производство или на расходы.

#4 by zak555

в чём вопрос ?

#5 by Looking

вопрос в том как отражать поступление ИТС и его продажу клиенту, как в предложили? через материалы и их списание в производство?

#6 by zak555

ИТС — это информационное технологические сопровождение т.е. услуга 1с партнёрам диски отгружает — поэтому ТОРГ12 выставляет

Поступление товаров и услуг в 1С 8.3 (Бухгалтерия 3.0)

#7 by Looking

партнер клиентам ведь тоже диски отгружает

#8 by zak555

другой пример я оказываю услуги по перевозке пассажиров выставлю акт на услуги но АЗС мне даёт тогг-12 на горючку

#9 by Масянька

Услуга попадает под чистый НДС + прибыль. Поэтому и отгружают, как товар. Как тебе отгружают ИТС?

#10 by МимохожийОднако

Партнерам отгружают диски, поэтому у дистрибьютера Торг12. А партнеры клиентам оказывают услуги, отдавая при это еще диск, журналы, сувениры и душу. Поэтому акт. Клиент получает услугу, поэтому ему нужен акт.

#11 by zak555

> Услуга попадает под чистый НДС + прибыль. Поэтому и отгружают, как товар. 1. диск тоже подпадает, читай НК 2. сиди на УСН и забей на НДС

#12 by wertyu

а у клиентов должна быть как спецоснастка с погашением стоимости

#13 by Масянька

#14 by zak555

смотри пример в 8

#15 by Масянька

Не надо свои примеры тулить. НК покажи.

#16 by Масянька

Кстати, да. Ты же деньги за этот диск не получаешь?

#17 by Looking

в торг12 указано «ИТС ТЕХНО подписка на 6 мес», в количестве 1 штука. а дисков 6 и их досылают по мере их выхода, так что с тем, что ТОРГ-12 из-за дисков — еще вопрос.

#18 by Масянька

Тебе один раз выставили ТОРГ-12, а потом что выставляют?

#19 by МимохожийОднако

я противоречия не вижу

#20 by Looking

потом ничего не выставляют, просто диски отдают без документов

#21 by Джинн

#22 by zak555

Согласно разъяснениям Минфина РФ (письмо от 29 декабря 2007г. № 03-07-11/648) операции по передаче прав при реализации программ в товарной упаковке подлежат налогообложению налогом на добавленную стоимость, если на момент реализации не заключается лицензионный договор в письменной форме. Поскольку при приобретении экземпляров программ в товарной упаковке на момент реализации эти программные продукты не используются, лицензионный договор путем заключения договора присоединения в этот момент еще не заключен.

Реализация товаров и услуг

Поэтому операции по передаче прав при реализации программ в товарной упаковке подлежат налогообложению налогом на добавленную стоимость, если на момент реализации не заключается лицензионный договор в письменной форме. Таким образом, из формулировок письма можно сделать вывод, что в случае реализации программ в товарной упаковке с покупателем заключен лицензионный договор в письменной форме, то данная операция облагаться НДС не должна. Также, если экземпляры программ для ЭВМ приобретаются на основании договора купли-продажи, заключенного российской организацией-лицензиатом с российской организацией-дистрибутором, то освобождение от налогообложения операций по передаче прав на основании договоров купли-продажи вышеназванной нормой Федерального закона от 19 июля 2007 г. № 195-ФЗ не предусмотрено. В связи с этим указанные операции, а также услуги по технической поддержке программ для электронных вычислительных машин, осуществляемые российской организацией-дистрибутором, подлежат налогообложению налогом на добавленную стоимость в общеустановленном порядке, независимо от способа поставки программ (письмо Департамента налоговой и таможенно-тарифной политики Минфина от 15 января 2008 г. № 03-07-08/07). Что касается применения налога на добавленную стоимость при осуществлении организацией деятельности по распространению программных продуктов через сеть торговых посредников (дилеров, дистрибьютеров) с передачей неисключительных прав от организации-производителя через цепочку посредников до конечного потребителя на основе заключенных ими лицензионных договоров, то в соответствии с Федеральным законом от 19 июля 2007 г. № 195-ФЗ такие операции налогом на добавленную стоимость не облагаются (письма Минфина России от 25.12.2007 № 03-07-11/640, от 30.01.2008 № 03-07-07/06).

#23 by Looking

то есть отражать у себя позиции из ТОРГ-12 от дистрибутора как услугу от него?

#24 by zak555

проще закрыть фра и не парится )

#25 by Джинн

+ ИТС — это не только диск. Это пакет услуг — доступ на сайт, линия консультаций, возможность получения обновлений и т.п. ИТС — не программа в товарной упаковке.

#26 by Looking

но ведь партнер передает эту услугу клиенту, а если отражать как услугу, то прямо взаимосвязи нет, что поступила услуга от дистрибутора, и именно ее передали клиенту. выглядит как-будто дистрибутор оказал услугу партнеру, а партнер в свою очередь оказал другую услугу клиенту.

#27 by zak555

я знаю это для масаньки, когда диск продаётся с ндс или без она ж не понимает разницу

#28 by Масянька

Бред полный.

#29 by zak555

считай, что диск от с — это прямая затрата аналогия в 8

#30 by Масянька

И ты отдавай. Молча и без док-ов. В чем проблема-то?

#31 by Looking

и я отдаю, ведь диски приходят потом, когда документы уже подписаны.

#32 by Масянька

Ну и? Ты же перевыставляешь подписку один раз? Клиенту. И все.

#33 by Garykom

Навязанная доп.услуга. Ибо без приобретения ИТС кто то отказывается исправлять (законно низзя для не базовых) оши»новые правила»ки в своих продуктах

#34 by Looking

«Ты же перевыставляешь подписку один раз?» на перевыставление как-то не очень похоже, так как нет взаимосвязи между входящей услугой и исходящей.

#35 by zak555

навязанной считают те, кто не пользуются всеми сервисами итс у меня народ на базовых подписку итс проф оформили

#36 by Garykom

Есть клиенты которые >10 лет «не обновлялись», ибо им это было не нужно. Вот с ошибками было интересно, чтобы получить новую версию можно «вернуть назад коробки и купить их заново». Поэтому фра скрипя зубами «обновлял» без подписки ИТС.

Источник: avprog.ru

1С:Профессионал по 1C:ERP – вопрос 13.05

Вопрос 13.05 – Типы номенклатуры, используемые в качестве номенклатурных затрат

В вопросе 13.5 необходимо выбрать типы номенклатуры, с которыми элементы справочника Номенклатура могут относиться к номенклатурным затратам.

- Товар

- Работа

- Услуга

- Комбинации указанных вариантов.

Чтобы ответить на вопрос, вспомним, что мы знаем о номенклатурных затратах.

- Номенклатурные затраты возникают:

- при передаче в производство каких-либо материалов и полуфабрикатов

- при покупке работ

- при продаже работ между собственными организациями

- при выполнении работ собственными подразделениями.

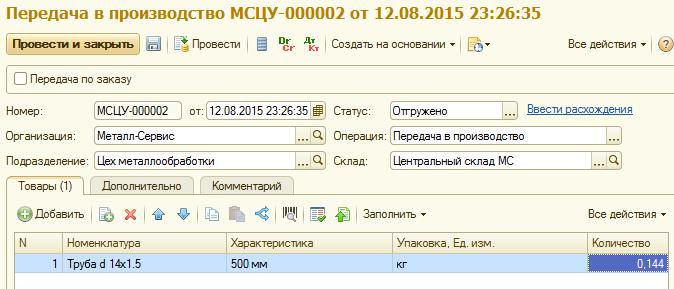

- Маршрутный лист производства (основные материалы для выпусков по распоряжениям)

- Списание затрат на выпуски без распоряжений (материалы для выпусков без распоряжений)

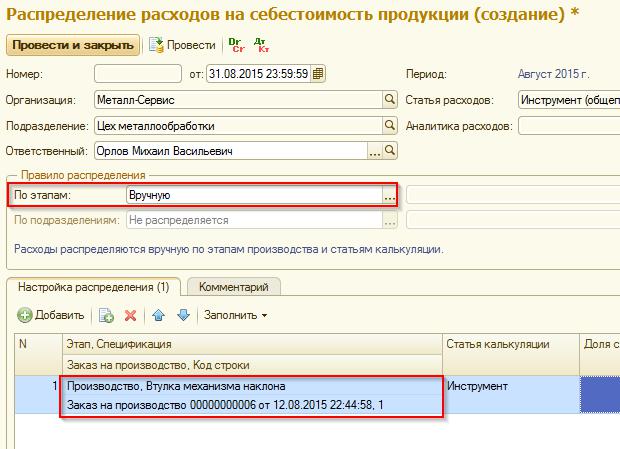

- Распределение материалов и работ на себестоимость (вспомогательные материалы для выпусков как по распоряжениям, так и без распоряжений).

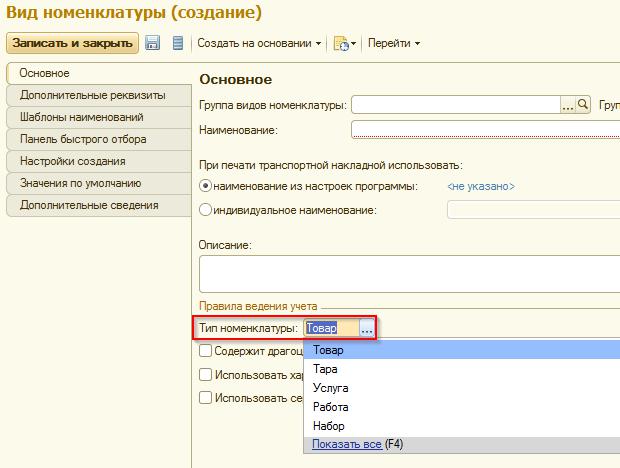

Какие типы номенклатуры могут быть выбраны? (Тип номенклатуры указывается в справочнике Виды номенклатуры раздел Нормативно-справочная информация – Настройки и справочники – Виды номенклатуры):

ВАЖНО! Виды номенклатуры доступны при включенной функциональной опции Множество видов номенклатуры. Если опция отключена, то возможен выбор только двух типов номенклатуры: Товар и Услуга.

В вопросе предлагается выбрать из следующих вариантов:

Товар – к этому типу относится материальная номенклатура, которая закупается, продается, хранится на складах

Услуга – нематериальная номенклатура. Она, так же, как и материалы, может закупаться, продаваться, но при покупке услуга сразу списывается на расходы

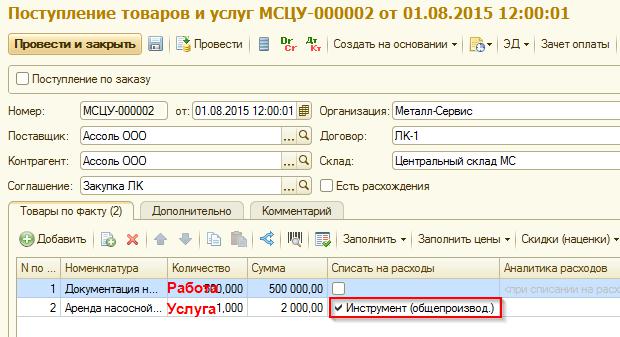

Работы – также нематериальная номенклатура, которая может производиться, закупаться, продаваться. Но, в отличие от услуг, работы в программе учитываются так же, как и товары. Для них ведется учет по количеству и себестоимости, однако работы не хранятся на складе, а числятся за подразделением.

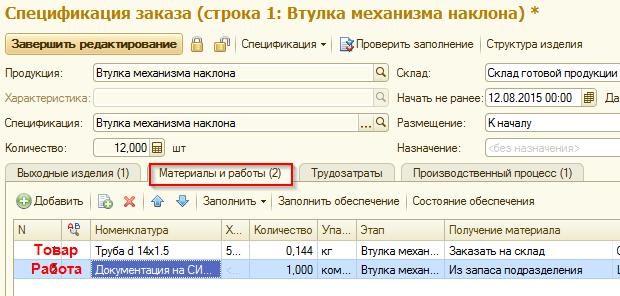

Попробуем отразить затраты по каждому из указанных типов номенклатуры. Для этого

-

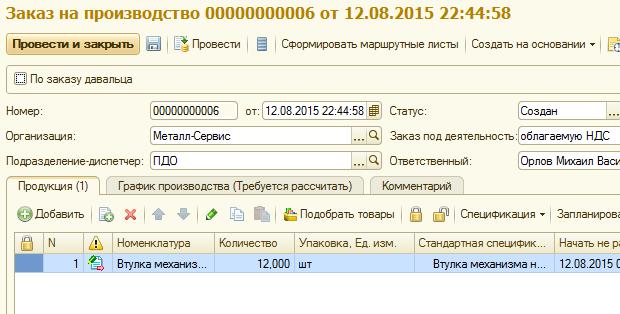

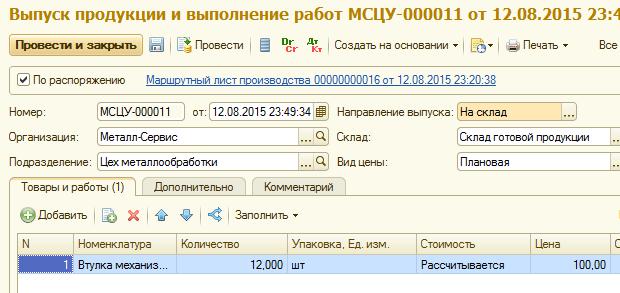

Создадим документ Заказ на производство (раздел Производство и ремонты – Заказы на производство):

Отчет позволяет провести комплексный анализ себестоимости продукции. Отчет формируется в разрезе статей калькуляции, которые, в свою очередь, могут быть расшифрованы до затрат.

В группировке Затрата отображается:

- Для номенклатурных затрат – Номенклатура

- Для трудозатрат – Виды работ сотрудников

- Для постатейных расходов – Статья расходов.

Как мы видим из отчета, для Товара и Работы, вошедших в себестоимость изделия в группировке Затрата, отображается Номенклатура, тогда как для Услуги – Статья расхода.

Теперь мы можем с уверенностью утверждать, что элементы справочника Номенклатура с типом номенклатуры Товар и Работа могут быть отнесены к номенклатурным затратам (комбинация первого и второго вариантов ответа). Услуга же всегда (!) является постатейным расходом.

Войти на сайт:

Источник: xn—-1-bedvffifm4g.xn--p1ai

Разбор тестирования 1С:Профессионал и PMP

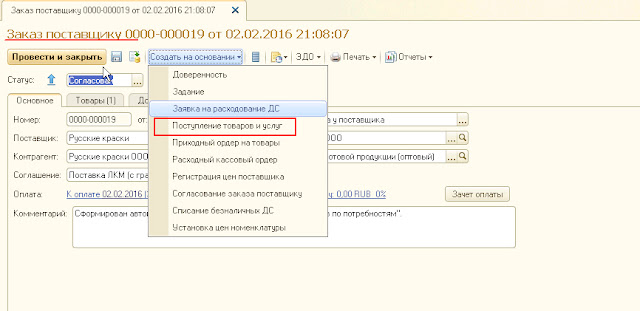

Табличная часть, в которую «набираем» покупки, называется Товары, однако заполнять ее можно номенклатурой с типами Товар, Тара, Услуга, или Работа. На рис. ниже все четыре номенклатурные позиции разных типов:

Само заполнение табчасти также достаточно многовариантно. Можно как просто занести товары вручную или с помощью механизма подбора, так и загрузить их из внешнего файла excel, либо, завести их с помощью сканера штрихкода или терминала сбора данных:

- С обязательным указанием в качестве основания Заказа поставщику

- Как на основании документа «Заказ поставщику», так и без указания заказа

- Как на основании документа «Заказ поставщику», так и без указания заказа (в зависимости от настройки соглашения с поставщиком)

- Как на основании документа «Заказ поставщику», так и без указания заказ (в зависимости от настройки договора с поставщиком)

- Как на основании документа «Заказ поставщику», так и без указания заказа (в зависимости от настройки системы)

- Товары

- Услуги

- Работы

- Тара

- Варианты 1 и 2 и 3

- Варианты 1 и 2 и 3 и 4

- Прием на комиссию

- Поступление сырья в переработку

- Закупка через подотчетное лицо

- Варианты 1 или 2

- Варианты 1 или 3

- Варианты 1 или 2 или 3

- Прием на ответственное хранение

- Закупка через подотчетное лицо

- Закупка по импорту

- Варианты 1 или 2

- Варианты 2 или 3

- Варианты 1 или 2 или 3

- Вручную

- С помощью механизма подбора

- С помощью сканера штрихкодов

- Варианты 1 и 2

- Варианты 1 и 3

- Варианты 1 и 2 и 3

Проверено. Верный ответ — шестой, разбор см. выше.

- Вручную

- С помощь терминала сбора данных

- Из внешнего файла (копированием в табличный документ через буфер обмена)

- Варианты 1 и 2

- Варианты 1 и 3

- Варианты 1 и 2 и 3

Верный ответ — шестой, разбор см. выше.

- В соответствующей строке табличной части реквизит «Качество» устанавливается в значение, отличное от «Новый»

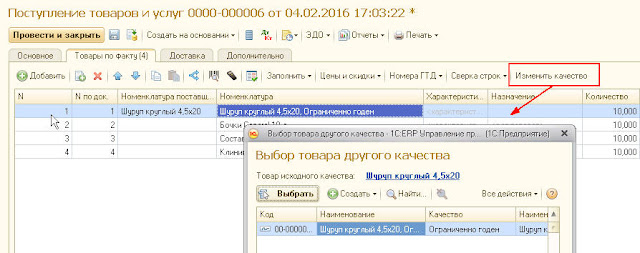

- Нужно оформить прием другой позиции справочника «Номенклатура» (товар с другим качеством)

- При оформлении документа «Поступление товаров и услуг» нет возможности изменения качества товара

Проверено. Верный ответ — второй. Для этого, в документе есть специальная кнопка, по которой заводится аналог проблемной номенклатуры с качеством «ограниченно годный» или «негодный»:

1 комментарий:

Источник: about1cerp.blogspot.com