Расходы будущих периодов отражаются в программе 1С Бухгалтерия 3.0 как поздних, так и ранних версий. Ведь она не менялась на протяжении долгого времени.

Данная функция внедрена в программное обеспечение 1С Бухгалтерия для того, чтобы показать все те расходы, которые не приносят быстрый результат. В качестве примера можно привести следующую ситуацию: строительные материалы были переданы на объект, работы по которому начнутся только через определенное время. Такой вид расходов не предусматривает того факта, что доходы будут получены в кратчайшие сроки. Аналогичная ситуация с программным обеспечением, приобретенным для выполнения определенных задач.

Доступно несколько способов списания этого вида расходов:

- Единовременный.

- Ежедневный.

- Ежемесячный.

Для выбора предусмотрен справочник «Расходы будущих периодов». Располагается во вкладке меню «Справочники» в разделе «РБП», и имеет следующую структуру.

1С:ERP Урок 70. Расходы будущих периодов

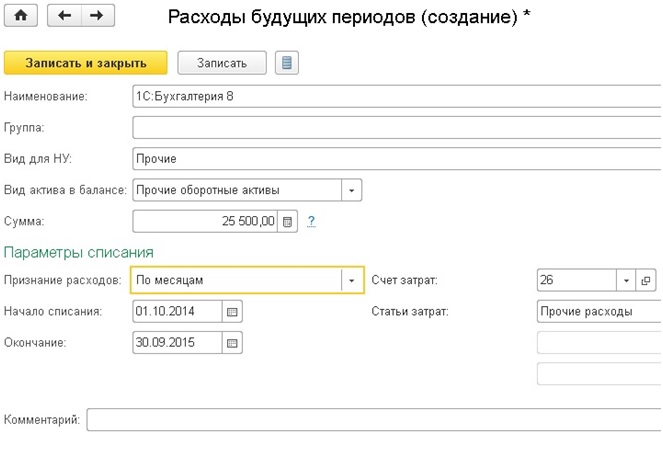

Здесь необходимо, кликнув по ссылке, вызвать список элементов. Там создать новый. Откроется карточка с пустыми полями. Заполнять их следует так:

- В Наименовании указать название нового элемента.

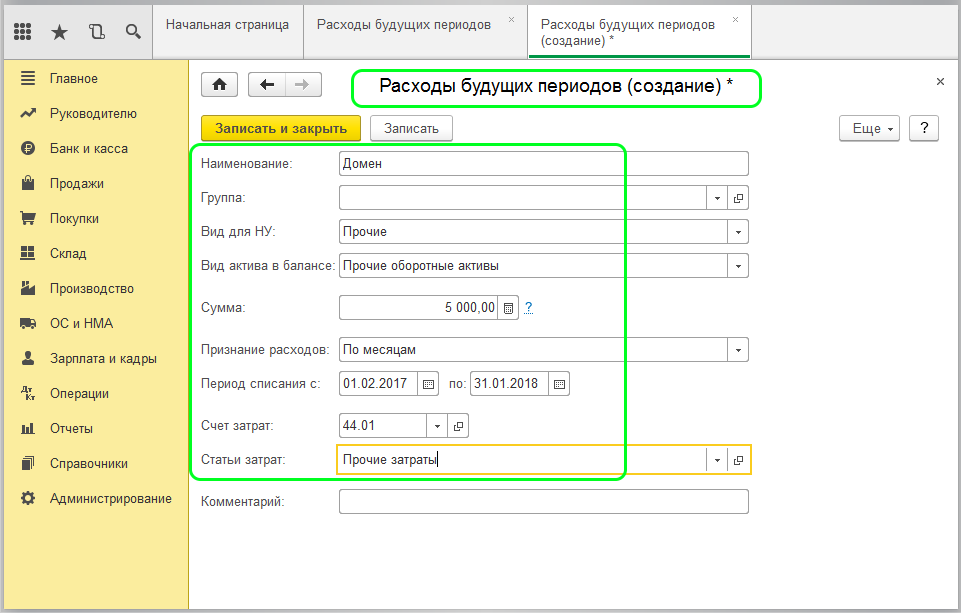

- Вид для НУ указать Прочие.

- Прописать «Прочие оборотные активы» в виде актива на балансе.

- В Сумме написать, что указывается за год.

- В Признании расходов необходимо указать периодичность списания, «по месяцам», к примеру.

- В Начале списания и окончании необходимо указать даты, за которые должна быть списана вся стоимость затрат.

- Раздел Счет затрат подразумевает статью расходов.

- В последней строке Статья затрат необходимо прописать фразу «прочие затраты».

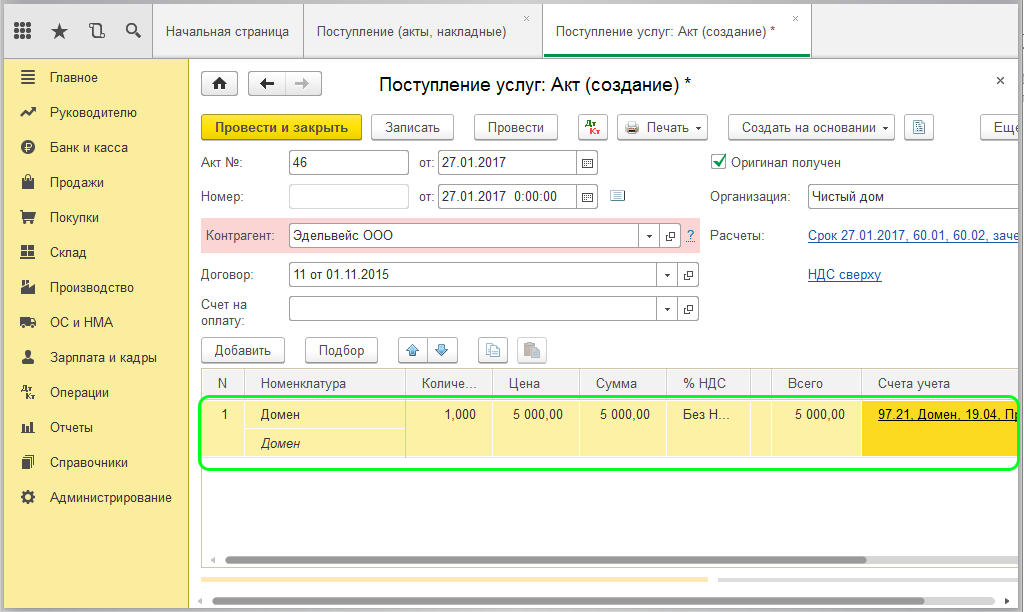

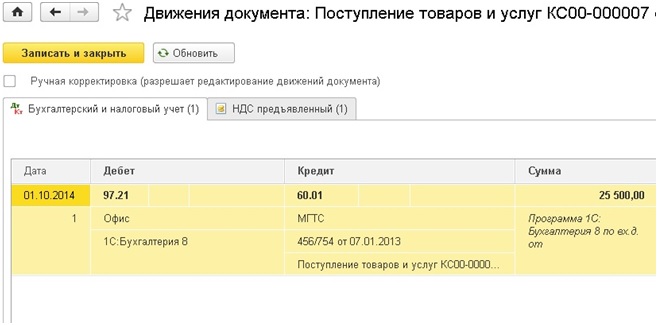

Информацию следует сохранить, и закрыть окно. Затем принять ее к учету расходов будущих периодов, и перейти в меню «Покупки». Там нужно будет кликнуть по ссылке «Поступление товаров и услуг».

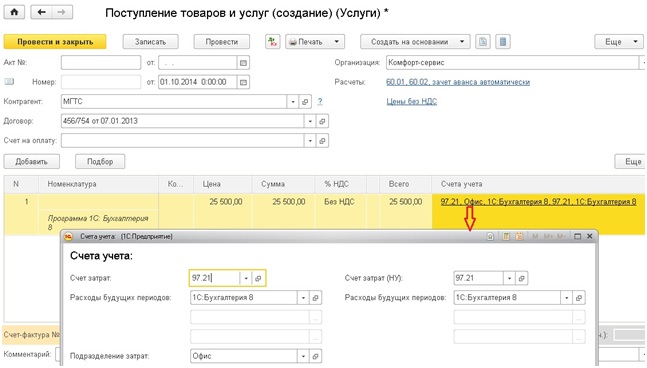

Затем необходимо создать новый документ через «Поступление». Заполнить шапку. В таблицу внести номенклатурную единицу, количество, и стоимость. Колонка «Счет учета» заполнена программой. Параметры необходимо заменить следующими данными:

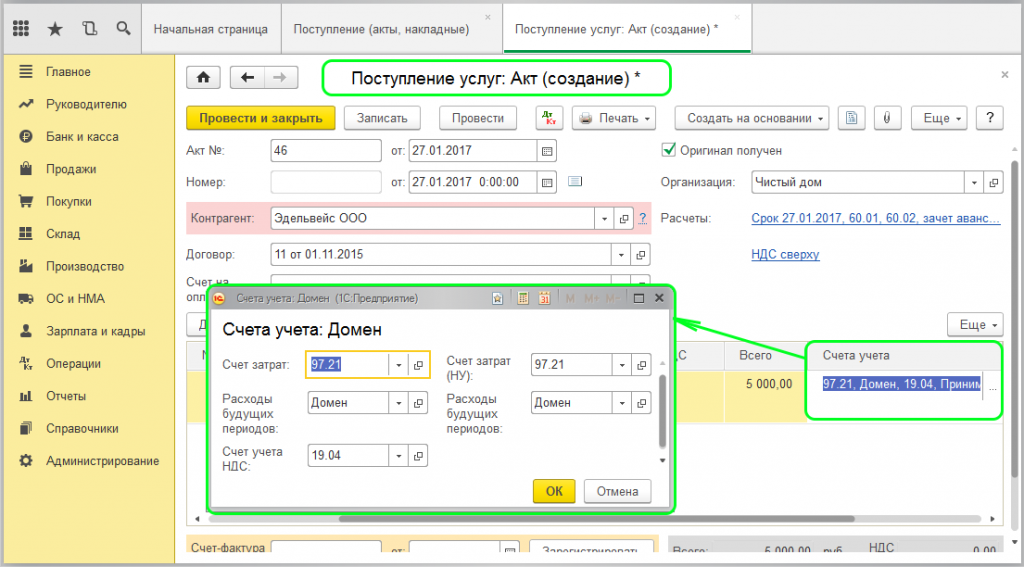

- В строке Счет затрат БУ и НУ следует прописать значение 97.21.

- В РБП указать данные из справочника с аналогичным названием.

- В Подразделениях затрат должна быть категория, к которой эти самые расходы относятся.

- В строке Счет учета НДС данные необходимо оставить неизменными – 19.04.

Расходы будущих периодов в 1С 8.3

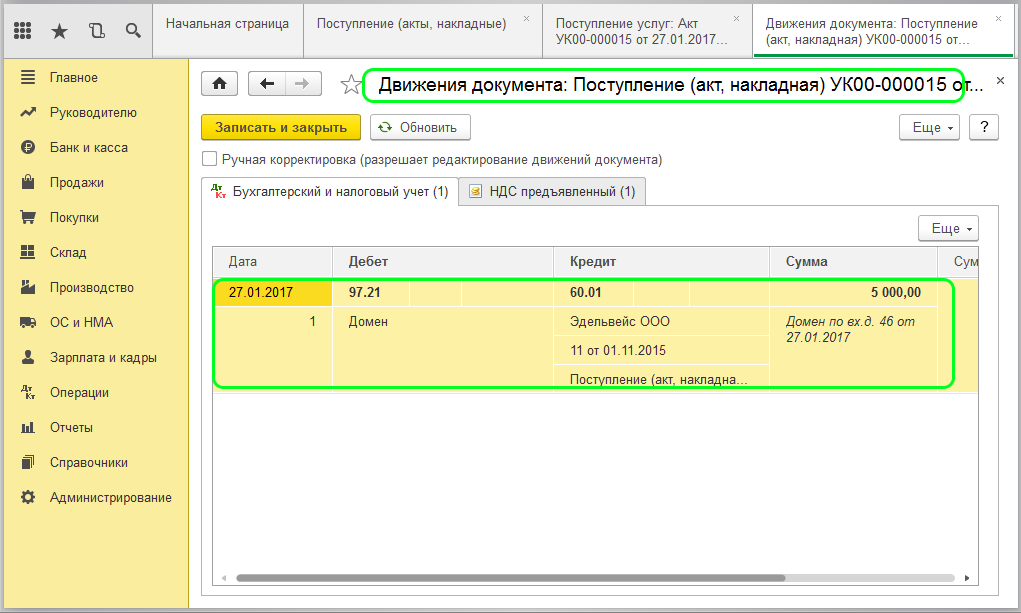

Теперь нужно проверить, правильно ли все заполнено.

Если все данные верны, необходимо провести документ и проверить движение документа поступления.

Расход поступит на счет 97.21. Он будет там и после списания всей стоимости. Если нужно проверить остаточную сумму, можно воспользоваться отчетом «Оборотню-сальдовая ведомость».

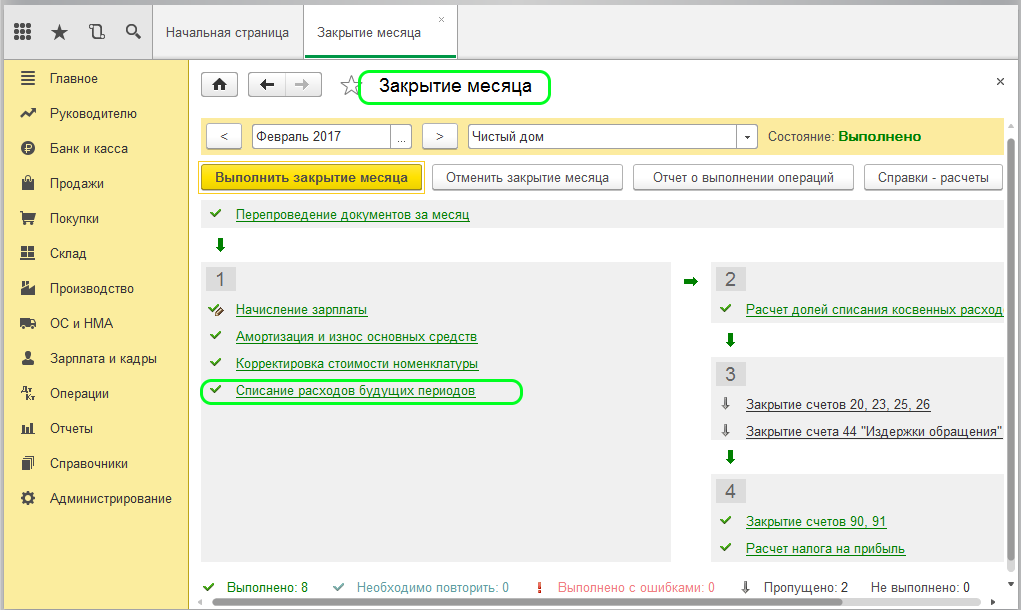

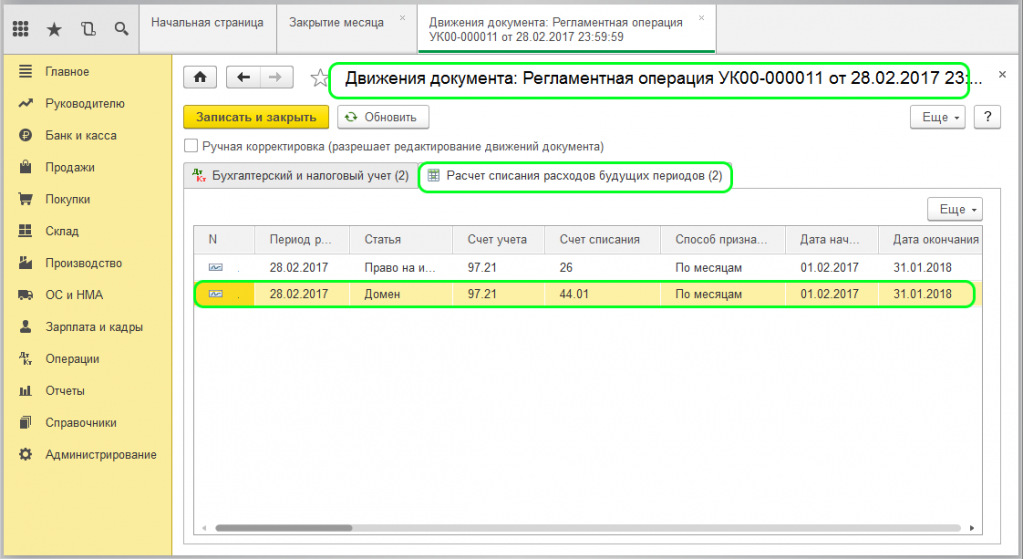

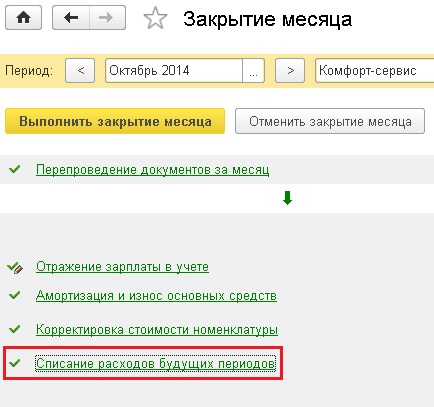

Для списания расходов будущих периодов необходимо воспользоваться обработкой «Закрытие месяца».

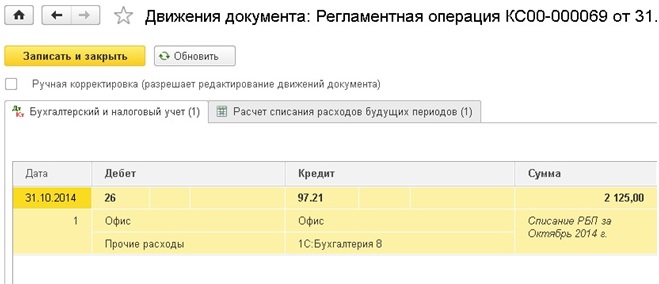

Правильность выполнения всех действий можно проверить, открыв через вкладку «Бухгалтерский и налоговый учет» проводку закрытие месяца. Так же можно посмотреть детализацию, кликнув по «Расчету и списанию расходов будущих периодов».

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Учет расходов будущих периодов в 1С

Достаточно много вопросов от бухгалтеров я слышу на тему расходов будущих периодов (РБП). Кого-то интересует, что сделать, чтобы они списывались автоматически и как это реализовано в программах 1С. А кто-то спрашивает, почему суммы попадают не в ту строку баланса, которую они считают правильной. В этой статье я подробно опишу, как внести в 1С: Бухгалтерию 8 расходы будущих периодов и как осуществлять их списание, чтобы суммы верно отражались в отчетности.

В общем случае РБП учитываются на счете 97, однако после изменений законодательства, вступивших в силу с 2011 года, в программах 1С появилась возможность учитывать элементы справочника «Расходы будущих периодов» и на счете 76 (76.01.2 и 76.01.9). Связано это с тем, что расходы на страхование, которые раньше все учитывали на 97 счете, уже нельзя так однозначно отнести к РБП, однако возможность списывать их равномерно в течение года пользователям оказалась по-прежнему нужна.

В качестве аналитики на всех указанных счетах используется справочник «Расходы будущих периодов», который можно найти на вкладке «Справочники» в 1С: Бухгалтерии предприятия 8 редакции 3.0.

Создаем новый элемент справочника, указываем название, вид для налогового учета и вид актива в балансе. Об этом поле мне хотелось бы рассказать более подробно. От того, какое значение выбрано, зависит, в какую строку баланса попадет сумма РБП. Возможны следующие варианты:

1) дебиторская задолженность — строка 1230 «Дебиторская задолженность»;

2) запасы — строка 1210 «Запасы»;

3) прочие оборотные активы — строка 1260 «Прочие оборотные активы»;

4) прочие внеоборотные активы — строка 1190 «Прочие внеоборотные активы»;

5) основные средства — строка 1150 «Основные средства».

Затем вводим сумму и выбираем способ признания расходов (как правило, по месяцам). Также нужно указать даты начала и окончания списания, счет и субконто затрат.

После того, как настройки РБП сделаны, можно отражать его поступление. Для этого предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки».

Документ формирует следующие движения по счетам.

Списание расходов будущих периодов выполняется в ходе процедуры закрытия месяца.

Проводки документа

Если у Вас остались вопросы по учету РБП в программах 1С, то Вы можете задать их в комментариях к статье или в разделе «Задать вопрос».

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Как прекратить списание расходов будущих периодов в 1С: Бухгалтерии предприятия ред. 3.0?

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому.

В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0. Безусловно, не стоит лезть в прошлые периоды, чтобы исправить первоначальное поступление страховки автомобиля. При расторжении договора страхования оставшуюся сумму расходов будущих периодов целесообразно учитывать в составе прочих расходов по бухгалтерскому и налоговому учету.

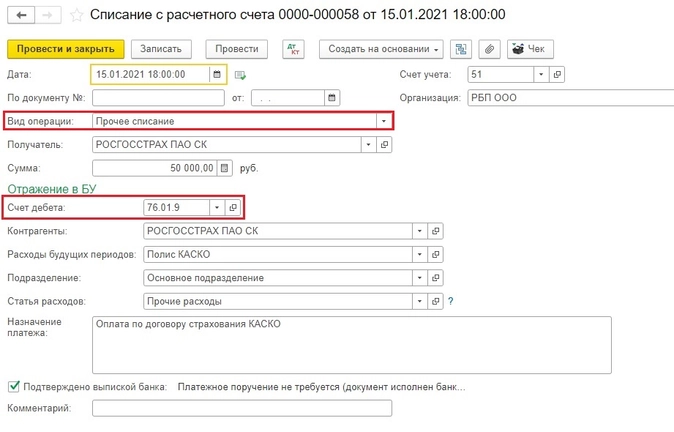

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

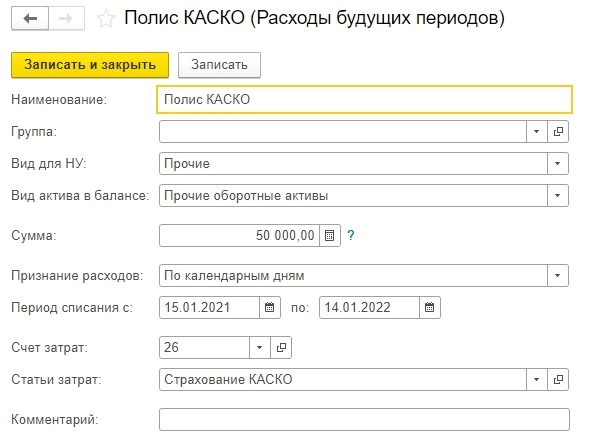

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС.

В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО. 1. Итак, сначала страховка была оплачена. Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9.

Да, именно он используется при учете страховых премий по договору добровольного страхования.

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем: Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов». Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно.

Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

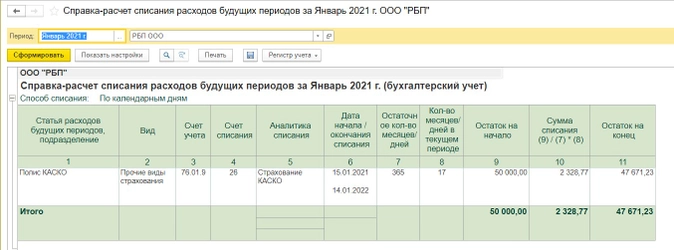

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП. Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

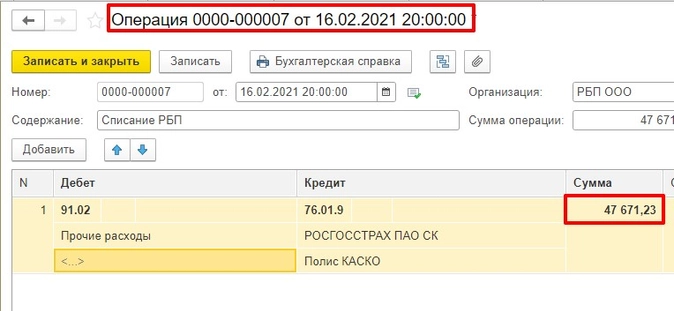

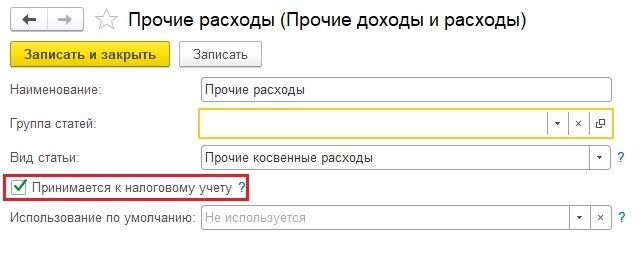

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.  5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

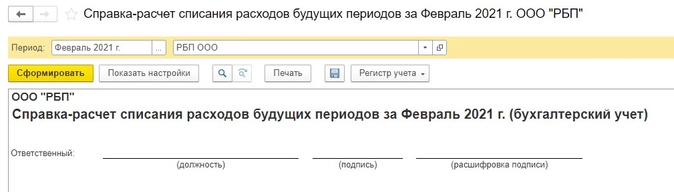

6. Проверяем справку-расчет за февраль. Она пустая, так и должно быть. Но!

6. Проверяем справку-расчет за февраль. Она пустая, так и должно быть. Но!

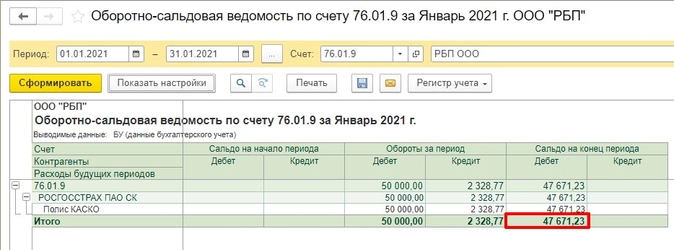

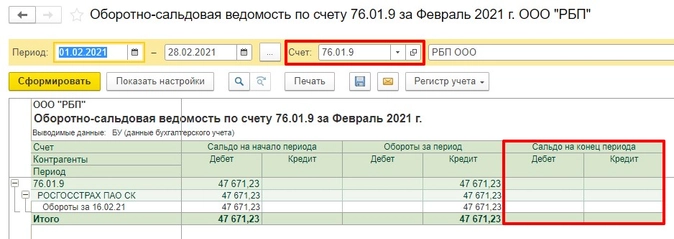

Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.  7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

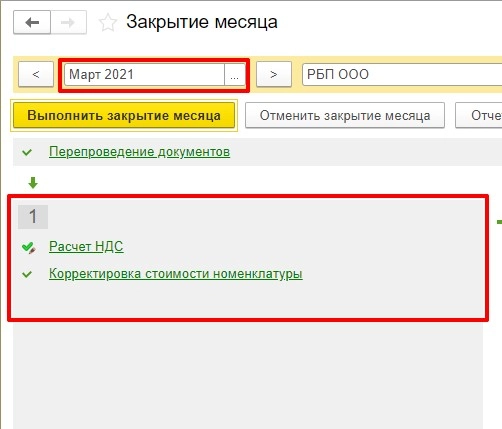

8. Проверяем, есть ли списание РБП в следующем месяце. Видим, что операции нет. Значит, делаем выводы — все сделали верно! В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

- списание расходов

- расходы будущих периодов

- 1С

Источник: www.klerk.ru