Нематериальные активы (НМА) – это, в соответствии с ПБУ 14/2007 «Учет нематериальных активов», объекты, удовлетворяющие следующим условиям:

- объект способен приносить организации экономические выгоды в будущем;

- организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем;

- возможность выделения или отделения (идентификации) объекта от других активов;

- объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- фактическая (первоначальная) стоимость объекта может быть достоверно определена;

- отсутствие у объекта материально-вещественной формы.

Например, в соответствии с ПБУ 14/2007, к НМА относятся произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания. В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части). Следует учитывать, что в бухгалтерском и в налоговом учете существуют расхождения о порядке признания объектов учета в качестве НМА. Так, например, деловая репутация может являться НМА в соответствии с правилами бухгалтерского учета, а в налоговом учете она не признается в качестве НМА. Учет НМА похож на учет ОС. В общем случае НМА проходит следующий цикл в учетной системе:

- Формирование первоначальной стоимости НМА;

- Принятие НМА к учету;

- Амортизация НМА;

- Передача НМА;

- Списание НМА;

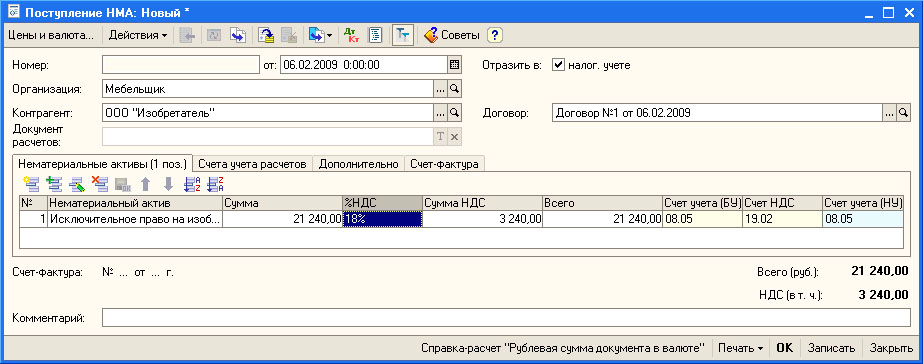

Для учета поступления НМА применяется счет 08.05 «Приобретение нематериальных активов». Процедура поступления НМА сходна с процедурой поступления ОС. Для учета НМА используется счет 04 «Нематериальные активы», а для начисления амортизации по НМА используют счет 05 «Амортизация нематериальных активов». Формирование первоначальной стоимости НМА Поступление НМА в организацию оформляют документом Поступление НМА(НМА > Поступление НМА). Рассмотрим пример. 6 февраля 2009 года ООО «Мебельщик» приобрело у ООО «Изобретатель» исключительные права на изобретение за 21240 руб., в т.ч. НДС 3240 руб. в рамках Договора №1 от 06.02.2009. ООО «Изобретатель» выставило счет-фактуру №1 от 06.02.2009 г. Приобретенный НМА планируется использовать в течение 5 лет. Создадим новый документ Поступление НМА(рис. 188).  Рис. 188. Документ Поступление НМА Обратите внимание на то, что поле Номенклатурав табличной частиНематериальные активызаполняется из справочникаНематериальные активы и расходы на НИОКР(рис. 189).

Рис. 188. Документ Поступление НМА Обратите внимание на то, что поле Номенклатурав табличной частиНематериальные активызаполняется из справочникаНематериальные активы и расходы на НИОКР(рис. 189).

Рис. 190. Документ Принятие к учету НМА, вкладка Нематериальный актив На данной вкладке в поле Нематериальный активмы вносим актив из справочникаНематериальные активы и расходы на НИОКР. Далее, на этой же вкладке нужно установить счета бухгалтерского и налогового учета, на которых в данный момент хранится информация по стоимости интересующего нас актива. Это, и в том и в другом случае – счет 08.05 «Приобретение нематериальных активов». Поле Способ отражения расходов по амортизациизаполнено как Амортизация, счет 20. Выбор данного способа начисления амортизации продиктован тем, что НМА будет использоваться при производстве продукции в основном производстве компании. Переходим на вкладку Бухгалтерский учет(рис. 191).

Рис. 190. Документ Принятие к учету НМА, вкладка Нематериальный актив На данной вкладке в поле Нематериальный активмы вносим актив из справочникаНематериальные активы и расходы на НИОКР. Далее, на этой же вкладке нужно установить счета бухгалтерского и налогового учета, на которых в данный момент хранится информация по стоимости интересующего нас актива. Это, и в том и в другом случае – счет 08.05 «Приобретение нематериальных активов». Поле Способ отражения расходов по амортизациизаполнено как Амортизация, счет 20. Выбор данного способа начисления амортизации продиктован тем, что НМА будет использоваться при производстве продукции в основном производстве компании. Переходим на вкладку Бухгалтерский учет(рис. 191).  Рис. 191. Документ Принятие к учету НМА, вкладка Бухгалтерский учет По умолчанию в поле Счет бухгалтерского учетаустановлен счет 04.01 «Нематериальные активы организации». Для дальнейшего заполнения документа нажмем на кнопкуРассчитать сумму– в полеПервоначальная стоимостьбудет подставлена первоначальная стоимость НМА, собранная на счете 08.05. В поле Способ поступления в организациювносимПриобретение за плату, устанавливаем флагНачислять амортизацию. Срок полезного использования НМА обычно оговаривается в договоре с поставщиком или в соответствующих документах. В поле Способ начисления амортизациивыбираемЛинейный. Для НМА доступны еще два способа начисления амортизации – в соответствии с ПБУ 14/2007 помимо линейного можно использовать еще способ уменьшаемого остатка и способ начисления амортизации пропорционально объему продукции. В качестве счета начисления амортизации выбираем 05 «Амортизация нематериальных активов». Пользователь не случайно имеет возможность выбора счета для начисления амортизации по НМА. Дело в том, что законодательно предусмотрена возможность использования для начисления амортизации особого субсчета счета 04 «Нематериальные активы». Переходим к заполнению вкладки Налоговый учет(рис. 192).

Рис. 191. Документ Принятие к учету НМА, вкладка Бухгалтерский учет По умолчанию в поле Счет бухгалтерского учетаустановлен счет 04.01 «Нематериальные активы организации». Для дальнейшего заполнения документа нажмем на кнопкуРассчитать сумму– в полеПервоначальная стоимостьбудет подставлена первоначальная стоимость НМА, собранная на счете 08.05. В поле Способ поступления в организациювносимПриобретение за плату, устанавливаем флагНачислять амортизацию. Срок полезного использования НМА обычно оговаривается в договоре с поставщиком или в соответствующих документах. В поле Способ начисления амортизациивыбираемЛинейный. Для НМА доступны еще два способа начисления амортизации – в соответствии с ПБУ 14/2007 помимо линейного можно использовать еще способ уменьшаемого остатка и способ начисления амортизации пропорционально объему продукции. В качестве счета начисления амортизации выбираем 05 «Амортизация нематериальных активов». Пользователь не случайно имеет возможность выбора счета для начисления амортизации по НМА. Дело в том, что законодательно предусмотрена возможность использования для начисления амортизации особого субсчета счета 04 «Нематериальные активы». Переходим к заполнению вкладки Налоговый учет(рис. 192).  Рис. 192. Документ Принятие к учету НМА, вкладка Налоговый учет В качестве счета налогового учета мы так же используем счет 04.01, поле Первоначальная стоимость (НУ)программа может заполнить автоматически, по нажатию кнопкиРассчитать сумму. ФлагНачислять амортизациюустанавливаем. В группеПараметры амортизацииустанавливаем срок полезного использования, метод начисления амортизации. По некоторым НМА амортизация не начисляется – в соответствии со ст. 256 НК РФ (пп 8, п.2), амортизации не подлежат приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора. Можно заметить, что элемент справочника Нематериальные активы и расходы на НИОКРсодержит сравнительно мало данных по объектам НМА. Эта краткость компенсируется большим количеством данных, которые документ принятия НМА к учету записывает в регистры системы. В регистрах бухгалтерского и налогового учета формируются проводки следующего вида: Д04.01 К08.0518000 руб. – Принят к учету объект НМА по первоначальной стоимости. Амортизация НМА Для начисления амортизации по НМА используется документ Закрытие месяца (Операции > Регламентные операции > Закрытие месяца). Для начисления амортизации по НМА нужно установить галочку напротив параметраНачисление амортизации НМА и списание расходов по НИОКР. Обратите внимание на то, что, в соответствии с ПБУ 14/2007, амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского учета. В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается. Передача НМА НМА, как и любые другие активы, могут служить предметом продажи или иных способов их передачи другим организациям. Для передачи НМА в 1С:Бухгалтерии предусмотрен документ Передача НМА (НМА > Передача НМА), рис. 193.

Рис. 192. Документ Принятие к учету НМА, вкладка Налоговый учет В качестве счета налогового учета мы так же используем счет 04.01, поле Первоначальная стоимость (НУ)программа может заполнить автоматически, по нажатию кнопкиРассчитать сумму. ФлагНачислять амортизациюустанавливаем. В группеПараметры амортизацииустанавливаем срок полезного использования, метод начисления амортизации. По некоторым НМА амортизация не начисляется – в соответствии со ст. 256 НК РФ (пп 8, п.2), амортизации не подлежат приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора. Можно заметить, что элемент справочника Нематериальные активы и расходы на НИОКРсодержит сравнительно мало данных по объектам НМА. Эта краткость компенсируется большим количеством данных, которые документ принятия НМА к учету записывает в регистры системы. В регистрах бухгалтерского и налогового учета формируются проводки следующего вида: Д04.01 К08.0518000 руб. – Принят к учету объект НМА по первоначальной стоимости. Амортизация НМА Для начисления амортизации по НМА используется документ Закрытие месяца (Операции > Регламентные операции > Закрытие месяца). Для начисления амортизации по НМА нужно установить галочку напротив параметраНачисление амортизации НМА и списание расходов по НИОКР. Обратите внимание на то, что, в соответствии с ПБУ 14/2007, амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского учета. В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается. Передача НМА НМА, как и любые другие активы, могут служить предметом продажи или иных способов их передачи другим организациям. Для передачи НМА в 1С:Бухгалтерии предусмотрен документ Передача НМА (НМА > Передача НМА), рис. 193.  Рис. 193. Документ Передача НМА Документ предназначен для отражения в учете передачи права собственности или другого вещного права на НМА или на положительные результаты НИОКР. В целом, документ Передача НМАочень похож на документ передачи ОС. С помощью документа можно оформить передачу лишь одного объекта НМА. Документ оформляет снятие объекта НМА с учета, при необходимости доначисляя амортизацию, формирует проводки по расчетам с контрагентом, которому передают НМА. Списание НМА Для списания НМА с учета применяется документ Списание НМА (НМА > Списание НМА), рис. 194.

Рис. 193. Документ Передача НМА Документ предназначен для отражения в учете передачи права собственности или другого вещного права на НМА или на положительные результаты НИОКР. В целом, документ Передача НМАочень похож на документ передачи ОС. С помощью документа можно оформить передачу лишь одного объекта НМА. Документ оформляет снятие объекта НМА с учета, при необходимости доначисляя амортизацию, формирует проводки по расчетам с контрагентом, которому передают НМА. Списание НМА Для списания НМА с учета применяется документ Списание НМА (НМА > Списание НМА), рис. 194.  Рис. 194. Документ Списание НМА Этот документ, как и только что рассмотренный документ Передача НМА, рассчитан на единовременное списание лишь одного НМА.

Рис. 194. Документ Списание НМА Этот документ, как и только что рассмотренный документ Передача НМА, рассчитан на единовременное списание лишь одного НМА.

Учет основных средств и нематериальных активов ОС и НМА

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Основные средства в бухгалтерском учете (нюансы)

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Вам помогут документы и бланки:

- Учет основных средств на предприятии в 2022 — 2023 годах

- Порядок бухучета поступления ОС в фирме

- Амортизация и переоценка ОС в бухучете

- Организация бухгалтерского учета при продаже ОС

- Что важно помнить при продаже недостроенных объектов

- Нюансы бухучета передачи ОС в уставный капитал ООО

- Ликвидация ОС в бухучете

- Итоги

Учет основных средств на предприятии в 2022 — 2023 годах

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

- первоначальная стоимость превышает 100 000 руб. в целях налогового учета и сумму, утвержденную предприятием с 2022 года (п.5 ФСБУ 6/2020 «Основные средства») либо 40 000 руб. до конца 2021 года (п.5 ПБУ 6/01 «Учет основных средств»).

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменили в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

До 01.01.2022 критерий первоначальной стоимости ОС в бухгалтерском учете не совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. в бухгалтерском выше 100 000 руб. в налоговом. Но с 01.01.2022 вступил в силу ФСБУ 6/2020, в соответствии с которым ОС стало признаваться в целях бухучета имущество, стоимость которого устанавливается предприятием самостоятельно. Чтобы между налоговым и бухгалтерским учетом не возникали временные разницы, рекомендуем утвердить бухгалтерскую стоимость ОС в размере 100 тыс. руб.

Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Всем компаниям, кроме тех, которые могут вести упрощенный бухучет, на 01.01.2022 надо скорректировать стоимость ОС. Объекты с первоначальной стоимостью ниже нового лимита спишите. По остальным пересчитайте накопленную амортизацию с учетом ликвидационной стоимости. Разницу отнесите на счет 84 (п. 49 ФСБУ 6/2020).

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из ФСБУ 6/2020 и ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

Какие есть нюансы принятия к бухгалтерскому и налоговому учету объектов недвижимости, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

Все расходы, связанные с приобретением и/или строительством объекта основных средств, отражены по дебету счета 08.04 и контролируются отчетом «Карточка счета».

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить акт приема-передачи ОС, после чего открыть по объекту специальную инвентарную карточку.

Как учитывать ОС для целей налога на прибыль, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

О том, как исчислить амортизацию и отобразить ее в учете, читайте в материале «Способы начисления амортизации в бухгалтерском учете».

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Переоценку можно отражать новым способом: списать всю амортизацию проводкой Дт 02 — Кт 01, а затем довести счет 01 до рыночной стоимости. Но можно и продолжать делать как раньше (п. 17 ФСБУ 6/2020).

Проверять ОС на обесценение надо минимум раз в год на 31 декабря по правилам (п. 38 ФСБУ 6/2020).

Как оформить переоценку ОС на практике по правилам ФСБУ 6/2020, читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте здесь.

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Бланк формы ОС-1 можно скачать бесплатно, кликнув по картинке ниже:

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте здесь.

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см. в материале «Выбытие основных средств в бухгалтерском учете (нюансы)».

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте здесь.

Итоги

Бухгалтерский учет основных средств в 2022-2023 годах подчняется правилам нового ФСБУ 6/2020 «Основные средства». ПБУ 6/01, действоваший до конца 2021 года, утратл силу. Согласно новому стандарту принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы.

Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: что в налоговом учете стоимостной критерий для признания объекта ОС равен 100 000 руб., а в бухгалтерском учете его утверждает предприятие.

Источник: nalog-nalog.ru

Статья Используем отчет «Ведомость остатков ОС» для поиска ошибок.

Учет основных средств – важный и сложный участок учета государственного учреждения. Основных средств много и бухгалтеры не всегда успевают отслеживать изменения законодательства.

Для анализа корректности ведения учета ОС в программе «1С Бухгалтерия государственного учреждения ред. 2» разработан специализированный раздел «Отчеты по ОС».

Рассмотрим его подробнее. Он поможет в поиске ошибок, которые чаще всего находят наши сотрудники в учете ОС во время наших аудитов.

Для каждого объекта ОС, НМА и НПА в отчете приводятся сведения об инвентарном номере, дате принятия к учету, коде ОКОФ, амортизационной группе, сроке полезного использования и месячной норме амортизации, если они заданы, балансовой стоимости и начисленной амортизации, а также остаточной стоимости.

В шапке отчета можно настроить отбор по следующим реквизитам:

Дата отчета – дата, на которую будет сформирован отчет;

Счет – счет учета объектов ОС, НМА или НПА. Выбирается из фрагмента Плана счетов ЕПСБУ, ограниченного счетами 101.00, 102.00 и 103.00.

Организация – учреждение, для которого необходимо сформировать отчет. Выбирается из справочника Организации;

ЦМО – МОЛМесто хранения. Выбирается из справочника Центры материальной ответственности.

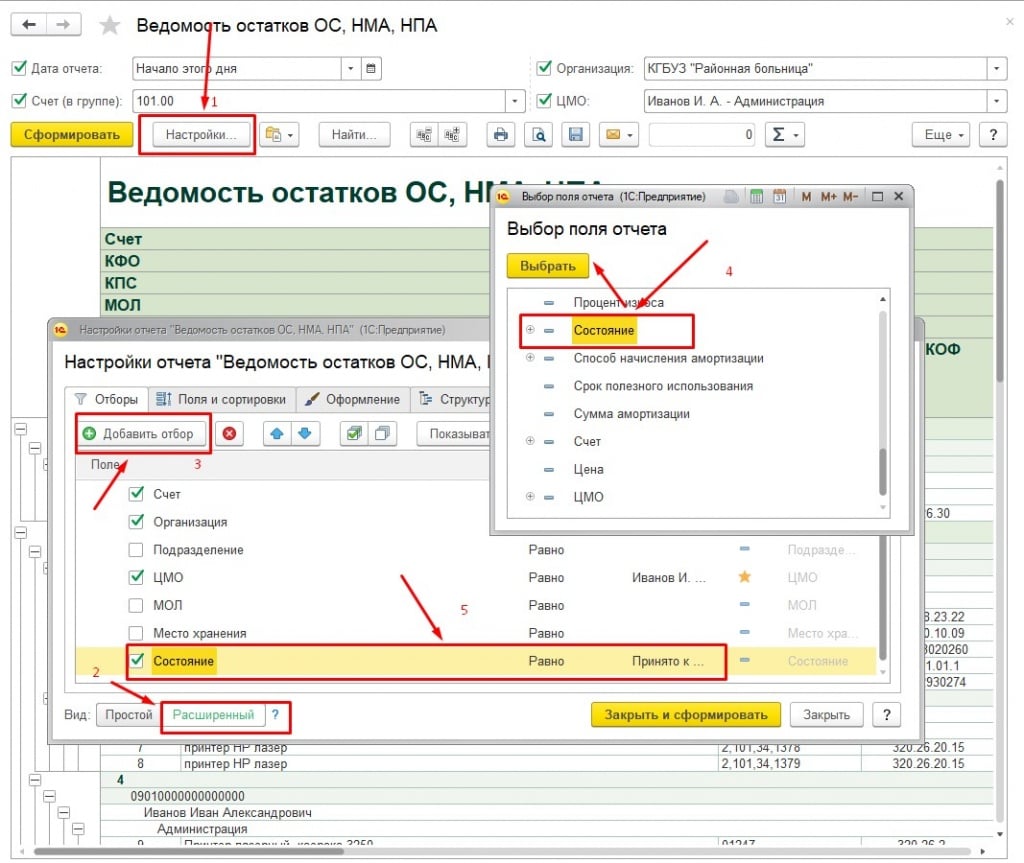

Давайте рассмотрим несколько вариантов настройки отчета «Ведомость остатков ОС, НМА, НПА» для поиска ошибок.

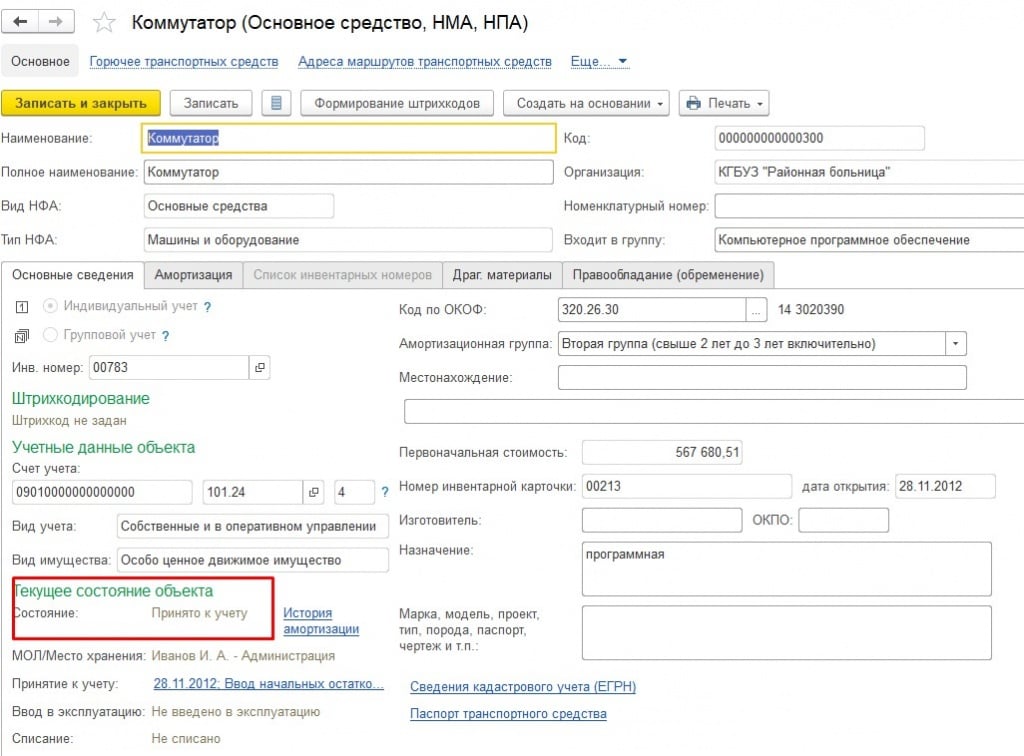

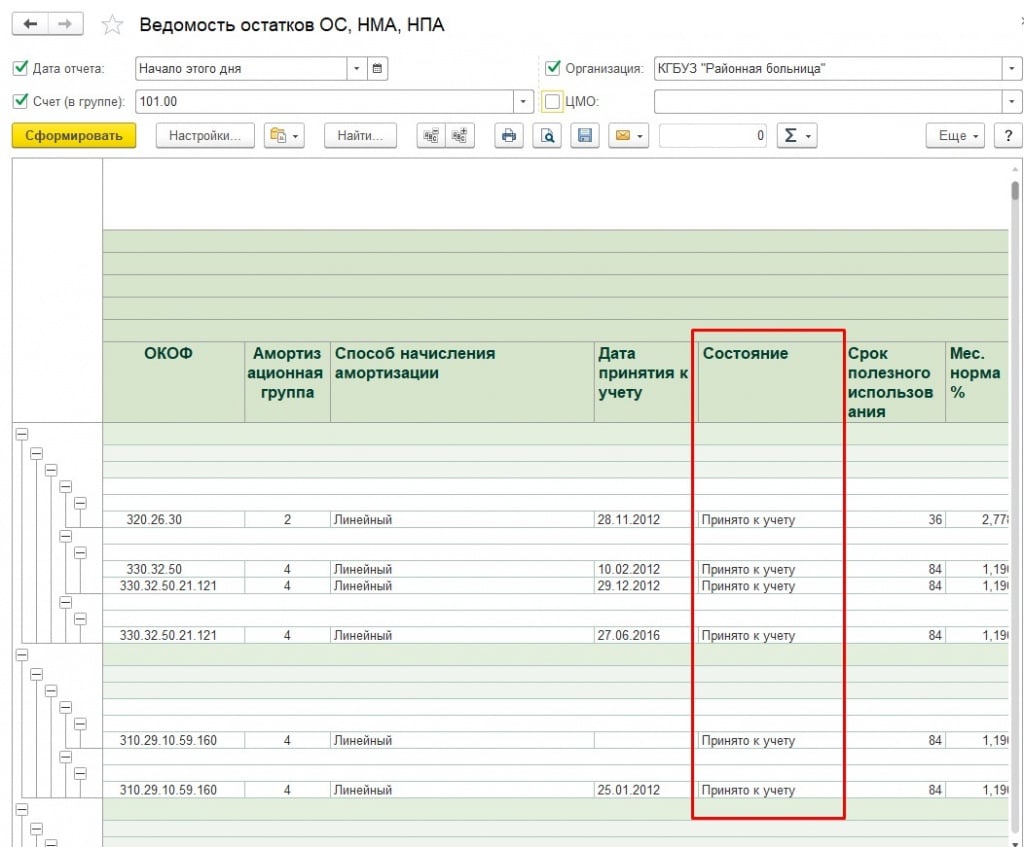

1-ый вариант — ищем основные средства с состоянием «Принято к учету». Например, такие:

Это состояние никак не влияет на цифры в бухгалтерских отчетах и налоговых декларациях. Проблемы возникнут в момент списания основных средств (не спишется амортизация) или некорректно отобразятся данные в инвентарной карточке.

Настройка отчет в этом случае выглядит так:

1. Нажимаем на кнопку «Настройки».

2. В открывшейся форме в левом нижнем углу выбираем вид – расширенный.

3. На закладке «Отборы» нажимаем на кнопку «Добавить отбор»

4. В открывшемся окне выбираем поле «Состояние».

5. Ставим условие «Состояние» равно «Принято к учету».

Важно! Исключение составляют те основные средства и нематериальные активы, которые действительно не введены в эксплуатацию, например, хранятся на складе учреждения.

Формируем отчет и получаем список всех основных средств, состояние которых «Принято к учету», анализируем и исправляем найденные ошибки.

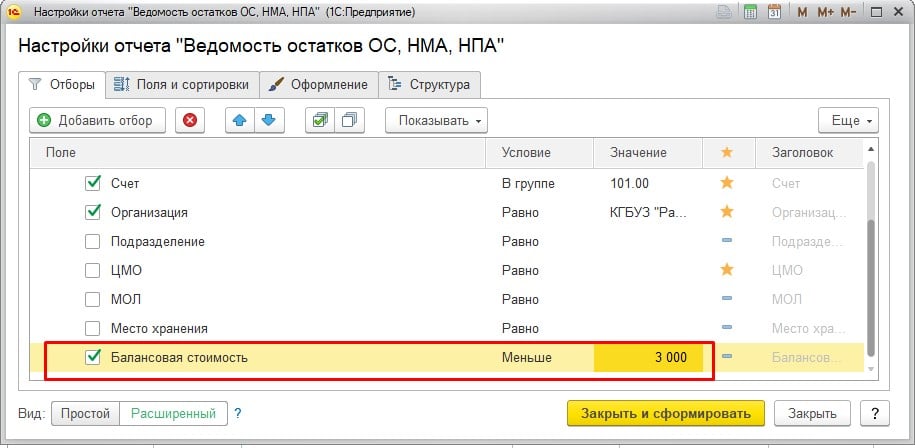

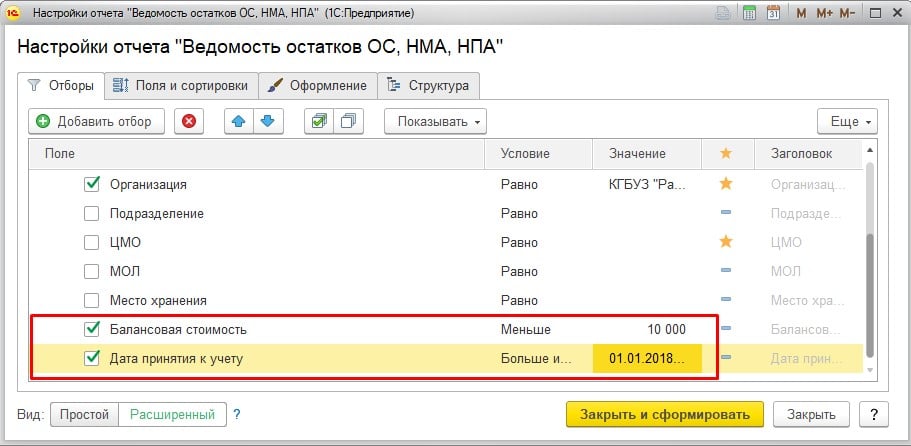

2-ой вариант настройки отчета — ищем основные средства, которые не должны стоять на учете на балансе учреждения (то есть на 101 счете), а должны быть списаны на забалансовый счет в момент ввода в эксплуатацию.

Для этого в 2019 году мы сформируем отчет «Ведомость остатков ОС, НМА, НПА» со следующими вариантами настроек:

1. Балансовая стоимость меньше 3000 руб.

2. Балансовая стоимость меньше 10 000 руб. и дата принятия к учету больше 01.01.2018.

Важно! Исключение составляют основные средства, которые действительно не введены в эксплуатацию или относятся к библиотечному фонду.

Формируем отчет с нужными настройками, анализируем и исправляем найденные недочеты.

Если Вам нужна помощь в устранении ошибок, звоните по тел. 66-88-79. Будем рады помочь Вам.

Источник: www.maple.ru