В оборотно-сальдовой ведомости за 2021 год после закрытия года у ИП по счету 84.01 есть и дебетовый, и кредитовый остаток на одну и ту же сумму. Это можно как-то исправить? Глазу мешает красная сумма. Файл во вложении.

Обсуждение (7)

Татьяна Босых Сотрудник БухЭксперт8 :

Здравствуйте, Людмила!

Счет 84.01 пассивный дебетового сальдо на нем нет. По кредиту счета 84.01 указывается прибыль, подлежащая распределению 84.01. Что вы отражали по счету 84.01 Приведите карточку счета.

Уточните, пожалуйста закрытие декабря делали?

glavbuh.mila Подписчик БухЭксперт8 :

Доброе утро. Закрытие декабря сделано. Карточку счета 84.01 приложила.

Татьяна Босых Сотрудник БухЭксперт8 :

Здравствуйте, Людмила!

Счет 84 – Пассивный. Минус по Кт 84.01 означает, что прибыли недостаточно, чтобы списывать с расчетного счета деньги как собственные доходы. Окончательная сумма по счету 84.01 известна в конце года после реформации баланса, т.е. после закрытия декабря. У вас после закрытия месяца декабря на счете 84.01 минус 46026,61 Эта же сумма отражена по дебету счета 84.

1С:Бухгалтерия. Как убрать отрицательные остатки

По дебету счета 84 отражается не покрытый убыток. То есть на личные средства снято денег больше, чем получена прибыль.

ИП может не вести бухгалтерский учет. В учете ИП можно совсем не обращать внимания на ОСВ, а сосредоточится на том, чтобы операции верно отражались в налоговом учете. В такой ситуации необходимо контролировать счета 51,50, 60,62, 68,69 и налоговый учет. Но если есть потребность анализировать финансовый результат, контролировать в программе расходы, то в этом случае придется вести полноценный бухгалтерский учет.

glavbuh.mila Подписчик БухЭксперт8 :

Что означают цифры по дебету и кредиту 84-го счета я понимаю. Вопрос был можно ли сделать так, чтобы минуса красного на 84 счете не было? Например, сделать ручную корректировку 84-го счета, а потом снова месяц закрыть…я формирую баланс и отчет о фин.результатах и вижу не ту цифры, что в ОСВ. Я понимаю, что ИП не ведут бух.учет, но данная информация бывает нужна банкам для предоставления кредита…

Мария Демашева Сотрудник БухЭксперт8 :

Приложение

ИП не ведет бух учет. Все, что видите в ОСВ — это для ИП по сути условные данные.

У него другой порядок отражения операций, он отличается от того, что нормативно урегулировано для Организаций. Для ИП нормативного регулирования в этой части нет.

И опять же по бух учету в 1С — он условный просто для единообразия и удобства отражения данных.

У ИП нет бух отчетности. Он не заполняет баланс, и не заполняет ОФР.

Можно условно заполнить, но это не будет соответствовать тому, что должно быть в балансе и ОФР.

Проводить такую же параллель, как БФО у организации, на мой взгляд, нельзя.

Вы отразили операции так, что появился минус по счету 84.

Потому что счет 84.01 не может иметь дебетовое сальдо. Он пассивный.

А у вас операции практически только по Д отражены. В результате минус.

Контроль отрицательных остатков в 1С.

Его ничем не закрыть и никуда не перекинуть. Потому что Д по 84.01 у ИП нет, как у организаций.

А у организаций нет тех проводок, какие может делать ИП по счету 84.

Если вас это смущает, то используйте счет 84.02, а не 84.01 и минуса не будет т.к. 84.02 активный счет и он допускает сальдо по Д. Т.е. для Д 84 — 84.02.

Сейчас или перебить все ваши дебетовые операции на 84.02 с 84.01 или сделать Операция, введенная вручную Д 84.02 К 84.01. Датой, например, 31.12.2021. Возможно, что это оптимальный вариант — делаем 1 раз в год.

Если по 84 отражаете собственные средства, то ок.

Если это что-то другое, то возможно, рассмотреть вариант выдачи под отчет т.е. определиться в принципе с корректностью операций по счету 84.

Источник: buhexpert8.ru

Обнаружены отрицательные остатки по регистрам учета затрат

Обнаружены отрицательные остатки по регистрам учета затрат — такое сообщение периодически выдают бухгалтерские программы семейства 1С при закрытии очередного месяца. Рассмотрим, чем это вызвано и что можно сделать для устранения возникшей ошибки.

- Основные причины появления отрицательных остатков в регистрах

- Исправление отрицательных остатков по регистрам учета МПЗ

- Как исправляется отрицательная сумма затрат на выпуск продукции

- Итоги

Основные причины появления отрицательных остатков в регистрах

Сообщение об отрицательных остатках в регистрах учета затрат обычно появляется после проведения в программе регламентных операций по расчету себестоимости в бухгалтерском и налоговом учетах (БУ и НУ). При этой операции одновременно делается следующее:

- корректируется учетная стоимость МПЗ, зависящая от последовательности их поступления и списания;

- определяется себестоимость товаров (продукции, работ, услуг);

- рассчитывается величина НЗП.

С 2021 года учет МПЗ и НЗП ведется согласно новому стандарту ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Как при применении ФСБУ 5/2019 учитывать НЗП и готовую продукцию, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ и переходите к Готовому решению бесплатно.

Поскольку учетные единицы, которых касаются регламентные операции, являются величинами положительными, то возникновение на соответствующих счетах отрицательных остатков регламентная операция фиксирует как недопустимое явление.

Из-за чего же могут возникать отрицательные остатки? Прежде всего, это расхождения в аналитике, образовавшиеся либо в пределах одного учета, либо между учетами, если в первичном документе:

- неверно заведена или вообще не заведена аналитика;

- сделана ручная корректировка одной из аналитик, вследствие чего нарушено автоматически настроенное соответствие между учетами.

Кроме того, причины могут крыться в несоблюдении последовательности:

- принятия МПЗ к учету и их списания, что не очень сказывается на операциях, попадающих в один и тот же период, но важно для границы периодов;

- закрытия счетов учета затрат при перепроведении регламентных операций.

О том, по каким принципам организуется аналитика учета МПЗ в БУ, читайте в статье «Синтетический и аналитический учет производственных запасов».

Исправление отрицательных остатков по регистрам учета МПЗ

До начала поиска ошибок, в связи с которыми образовались отрицательные остатки, нужно отменить проведение документа расчета себестоимости.

Поиск отрицательных остатков в 1С:УПП делают с помощью отчета «Анализ МПЗ и затрат», в котором на закладке «Структура отчета» для группировки строк выбираются такие настройки, как «Аналитика вида учета», «Аналитика учета затрат», «Аналитика распределения затрат», а для группировки колонок — «Количество» и «Стоимость» по остаткам и движению. На закладке «Отбор, сортировка и параметры» в качестве вида учета отмечается регламентированный («Регл») и указываются 2 условия для отбора:

- «Количество конечный остаток вид сравнения Меньше Значение “0”»;

- «Стоимость конечный остаток вид сравнения Меньше значение “0”».

На закладке «Оформление» можно добавить настройку для отражения отрицательных величин «Отрицательное красным».

Сформированный отчет должен отобразить все красные остатки по количеству и суммам, имеющиеся как в БУ, так и в НУ. Его можно детализировать, сделав отбор по конкретной статье затрат.

Для поиска ошибок, допущенных при поступлении или списании материалов, возможно также использование отчета ««Ведомость по учету МПЗ» при добавлении в его настройки аналитики, необходимой для соответствующей группировки данных: например «Склад», «Счет учета», «Счет учета НУ», «Назначение использования», «Документ передачи».

Выявленную ошибку лучше исправить непосредственно в том первичном документе, в котором она была допущена. Не стоит пытаться избавиться от красных остатков ручными проводками, т. к. такое исправление может привести к повторному появлению сообщения об ошибке, причем в более поздних периодах.

После исправления ошибки нужно заново перезакрыть регламентные операции по расчету себестоимости.

Как исправляется отрицательная сумма затрат на выпуск продукции

Сообщение об отрицательной сумме по затратам на выпуск продукции после расчета себестоимости может возникнуть в программе в 2 случаях:

- в себестоимости учтены возвратные отходы, и их стоимость оказалась больше, чем затраты на производство продукции;

- программа в качестве затрат учитывает промежуточные расчетные данные, образующиеся при проведении таких документов расчета себестоимости, как, например, «Корректировка НЗП» и «Оприходование материалов из производства», за счет того, что в первичные учетные документы после отнесения на себестоимость вносились какие-либо корректировки.

В первом случае рекомендуется проверить правильность формирования данных по себестоимости, используя для этого отчеты «Затраты на выпуск продукции» и «Выпуск продукции».

Наличие второй ситуации можно определить по отчетам «Ведомость по производственным затратам» и «Затраты на выпуск продукции», установив в них отбор по нужному подразделению и продукции. Исправление будет заключаться не только в групповом перепроведении первичных документов, но и в повторном перепроведении в правильной последовательности всех регламентных документов по формированию себестоимости.

Об аналитике, создаваемой в себестоимости, читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Итоги

Появление красных остатков в регистрах учета затрат связано либо с ошибками в аналитике, допущенными при работе с первичными учетными документами, либо с последующими корректировками этих документов. Поиск и исправление ошибки лучше осуществлять своевременно, не прибегая для этого к ручным операциям. Завершать процесс исправления должно перепроведение всех регламентных документов по формированию себестоимости.

Источник: nalog-nalog.ru

Отрицательные остатки на складе

Отрицательные остатки влияют на порядок в учёте, на точность расчёта себестоимости, на ценообразование, а ещё на пополнение запасов. Если в отчётах есть «минуса», в бизнесе есть проблемы: мы не можем узнать финрезультат, непонятно какую цену ставить, сколько нужно закупить материалов у поставщиков и так далее!

В видео, я за 14 минут рассказываю самое важное про отрицательные остатки, примерно тоже, что и в статье! Можете посмотреть видео, если не любите читать, а если у вас проблемы с отрицательными остатками — приходите на консультацию.

Как работает идеальный склад и почему в нём нет отрицательных остатков

Идеальный склад автоматизирован! Это значит, что все процессы прописаны и любой человек со стороны может за 10-15 минут найти любой товар. Для этого нужно автоматизировать учёт, если что, то за этим к нам мы работаем с 2003 и знаем, как должен работать учёт практически в любом бизнесе!

Рассмотрим идеальный процесс приёмки. Поставщик привозит 5 коробок с сахаром. Кладовщик проверяет документы и пересчитывает товар, если всё сходится — подписывает товарную накладную. Её заносит в товароучётку и записывает на какую полку, какого шкафа поместил коробку.

На идеальном складе Илона Маска товар пересчитывают роботы со сканерами штрихкодов, и нейросети компьютерного зрения, а товарная накладная отправляется по ЭДО. Ошибки из-за невнимательности — невозможны, а скорость процессов возрастает в десятки раз.

А теперь спустимся в реальный мир. Коробку с сахаром привозят в 5 утра, ленивый и сонный кладовщик хочет побыстрее избавиться от бумажной работы, а не считать пачки сахара или перепроверять цифры номенклатуры.

Как работает реальный склад и откуда берутся отрицательные остатки

Поставщик ранним утром привозит на склад 5 коробок товара. Кладовщик работает с этим водителем уже третий год и доверяет ему, поэтому быстро принимает документы и коробки, не пересчитывает и отпускает его.

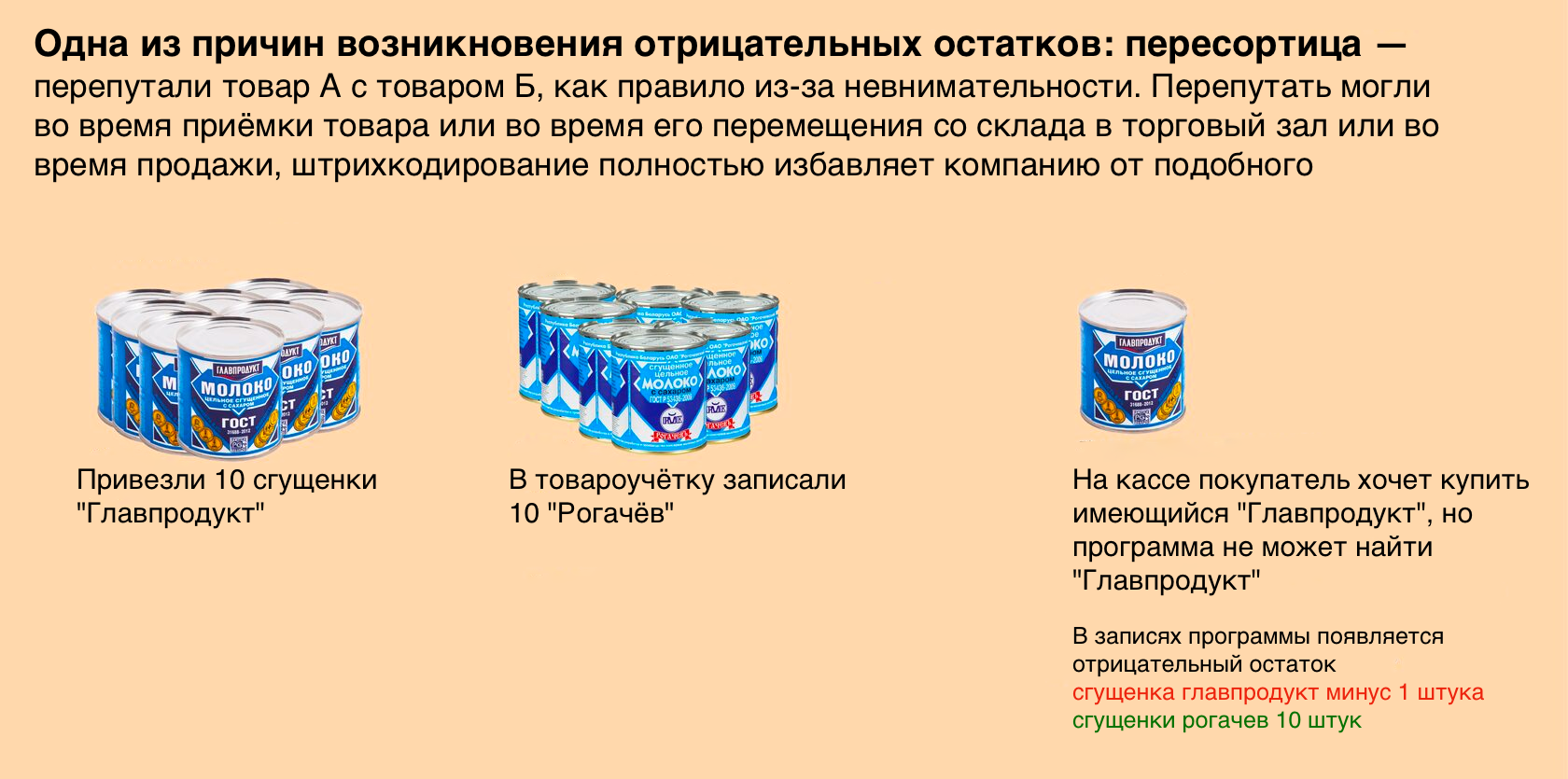

В общем, такое «доверие» приводит к проблемам. Например, по невнимательности, какой-то листочек улетает. Какая-то коробка путается, например, сгущёнка «Рогачевъ» путается со сгущёнкой «Главпродукт». Или в документах написано «сахар белый», а был заказан и оплачен «сахар тростниковый». Сахар и сахар, чего разбираться?

Собственно, возникает пересортица. Одного товара фактически больше, другого меньше. Похожая ситуация может возникнуть и на кассе, особенно если она не автоматизирована, покупатель заказывает батон нарезной, а ему продали нарезной с изюмом. Теперь фактические цифры на полках одни, а в программе другие.

8 причин появления отрицательных остатков

- Ошибки в процессах приёмки товара. Кладовщик принял один товар, когда надо было принять другой или не пересчитал его, например, заказывали 240 булочек, а привезли 230.

- Ошибки в документообороте. Частный случай предыдущей проблемы, но может быть такая ситуация, товар пересчитали, на месте договорились, что поставщик переотправит документы с правильными цифрами, и забыли об этом.

- Потери физических документов. Удивительно, но это действительно происходит часто, водитель привозит файлик документов, кладовщик берёт, а какой-нибудь листик останется лежать в ящике стола и так на пару месяцев. В результате его не занесли в товароучётку, а работа идёт.

- Занесение данных задним числом. Частный случай потерь. По какой-то причине, некогда было или документ вот только нашёлся, данные начинают вноситься и как-будто задним числом.

- Пересорт на кассе. Обыкновенная невнимательность, когда на самом деле продают сгущёнку «Рогачев», а по программе пробили «Главпродукт».

- Ошибка в маркировке весового товара. Магазин закупил 20 головок сыра «Российский». Пока продавец нарезал на кусочки, которые купит потребитель — что-то «теряется», в конце концов упаковка тоже вес имеет! Но фактические цифры опять же отличаются от реальных.

- Не проводятся инвентаризации или проводятся некорректно.

- Воровство. По понятной причине предприниматели предпочитают игнорировать эту причину, но на практике, это популярная причина возникновения отрицательных остатков, наряду с пересортом.

Почему нельзя игнорировать отрицательные остатки

Отрицательные остатки — тревожный сигнал о беспорядке в бизнес-процессах, на складе, в учёте, в документообороте или с поставщиками. Это приводит к воровству ТМЦ, к кривым отчётам и невозможности узнать финрезультат или себестоимость.

Воровство. Сотрудники крадут товары, когда знают, что не попадутся или никто не будет проводить проверки. Причём видеонаблюдение не помогает, все понимают, что 24/7 никто в камеры не смотрит. Смотрят, только если случилось чего. А с момента кражи может произойти много времени.

А вот если сотрудники знают, что на складе строгий учёт, как только находят недостачу — проводят инвентаризацию, а сотрудники материально ответственны» — кражи почти невозможны.

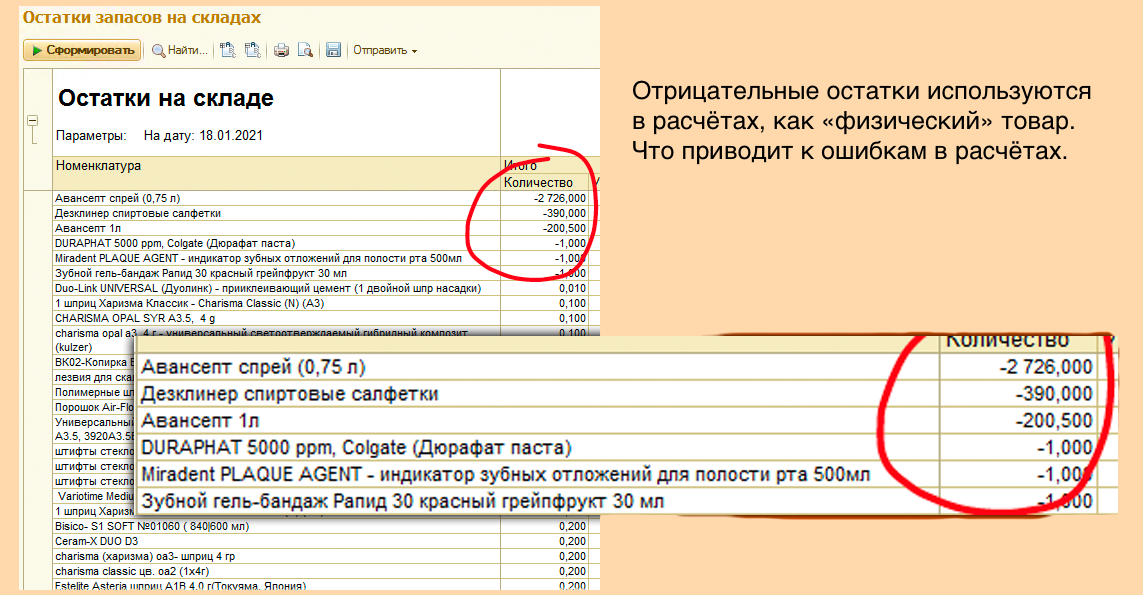

Кривые отчёты. Для расчёта себестоимости нужно делить на товар, в том числе на остатки. Делить на ноль — нельзя. Уже этого достаточно, чтобы понять, что отчёты будут неверными. Будут ошибки в товарных отчётах, в финансовых — прощай финансовый результат, прибыль, рентабельность компании.

Отчёт о прибылях и убытках тоже неизвестен.

Ошибки в документообороте — одна из частых проблем возникновения отрицательных остатков! Например, поставщик на склад привозит товар, отдаёт документы, кладовщик не глядя принимает товар и документы. Часть документов теряется, и данные не заносятся. Из-за этого возникает куча проблем: новый товар не вносится в учёт, себестоимость сбилась и так далее. Велика вероятность, что подобные ошибки происходят и на других участках учёта.

«Страдает» маркетинг и товарная аналитика. Маркетинг опирается на данные товарной аналитики: какой товар популярный, какой «застоялся», на какой товар можно запустить акцию. Какой товар маржинальный и его бы пора пополнить?

В торговле с партионным учётом, серийными номерами или со скоропортящимся товаром — всё становится сложнее, а ошибки больнее.

Методы контроля отрицательных остатков

Каждый день нужно формировать отчётность по товарам с отрицательным остатком и по последнему чеку, находя товар, который давно не продавался.

Отчёт по отрицательным остатком подтолкнёт к поиску пересортицы. Например, найдя «минус 10 батонов нарезных с изюмом», мы логически додумаем, что вместо него продавали просто «нарезные батоны».

Последние продажи подталкивают к поиску товаров, который по учёту есть, а в реальности нет. Это косвенный показатель отрицательных остатков, возникших из-за пересортицы.

Как убрать отрицательные остатки

Если вы дочитали до этого места и поняли, что вам нужна помощь, чтобы избавиться от отрицательных остатков в учёте — зовите нас, мы с радостью поможем, можете оставить заявку в низу страницы!

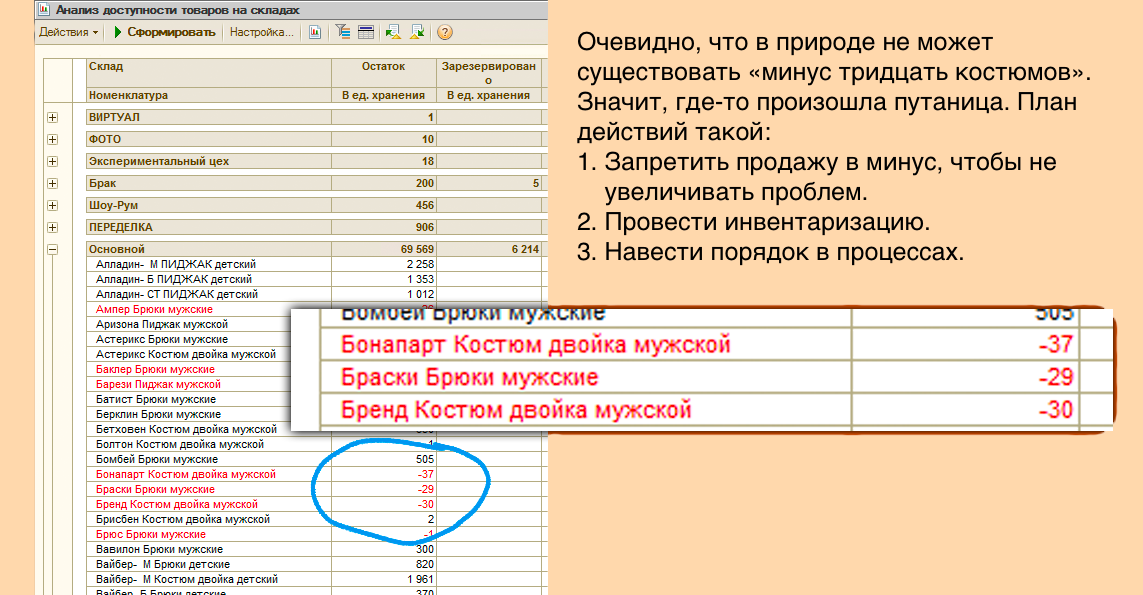

Что нужно, чтобы выровнять минусовые остатки? Провести инвентаризацию! Да, это болезненный и неприятный шаг для любого бизнеса. В крайнем случае можно провести частичную инвентаризацию, но нужно помнить о пересортице! Если вы нашли отрицательные остатки по одной сгущёнке, скорее всего, другой сгущёнки должно быть больше, поэтому пересчитывать придётся всю молочку.

Но, в целом важнее не просто исправить красные строки, а создать систему, которая исправит всю ситуацию и не допустит возникновения подобных ситуаций. Мы разработали подробный чек-лист «для исправления минусов», готовы им поделиться!

- Разобраться в бизнес-процессах, из-за чего возникают ошибки. Не разобрались, приходите к нам.

- Назначить и обучить МОЛов.

- Навести порядок в приёмке и отгрузке.

- Обучить персонал.

- Правильно контролировать и мотивировать сотрудников.

- Провести инвентаризацию, привести учёт к реальным цифрам.

Источник: interlogika.ru