В редакции 2.4 изменилась схема учета внеобротных активов в управленческом учете.

Теперь для отражения операций по ОС / НМА используются не “ручные” документы, а объекты подсистемы Внеоборотные активы – классификатор “Основные средства”, документы “Принятие к учету ОС”, “Модернизация ОС”, “Амортизация ОС”, “Списание ОС”.

Однако прежняя схема тоже работает и может применяться.

Так какую же из них выбрать?

В двух новых видео мы рассмотрим, когда нужно использовать новую схему учета ОС, а когда придется использовать старый вариант отражения.

Видео 1 – Старая схема отражения операций по ОС / НМА

В этом видео мы рассмотрим, работу с ОС:

- Закупку ОС

- Принятие ОС к учету

- Начисление амортизации.

При этом мы покажем, как каждая операция отражается в управленческом балансе.

Данная схема отражения операций используется в УТ 11 и в некоторых случаях в КА/ERP (об этом мы тоже расскажем).

Источник: xn—-1-bedvffifm4g.xn--p1ai

Принятие к учету основного средства в 1С

Как узнать первоначальную стоимость основных средств в 1с

Как в 1С 8.3 вывести список первоначальной стоимости и амортизации основных средств?

- Меню: ОС и НМА — Отчеты — Ведомость амортизации ОС.

- Выберите месяц, за который формируется отчет, и нажмите кнопку «Сформировать» для получения отчета.

- В программе 1С 8.3 можно вывести список первоначальной стоимости и амортизации основных средств, выбрав пункт меню «ОС и НМА — Отчеты — Ведомость амортизации ОС» и указав нужный месяц для формирования отчета.

- Первоначальная стоимость основных средств, приобретенных за плату, определяется как сумма фактических затрат на их приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

- В бухгалтерском учете первоначальная стоимость формируется в соответствии с ПБУ 6/01 и включает расходы на материалы, зарплату и страховые взносы работников, инструменты для работы, амортизацию ОС, используемых при создании ОС и другие затраты.

- Сумма первоначальной стоимости основных средств отражается в бухгалтерском учете проводкой: Дебет счета 01 «Основные средства» — Кредит счета 08 «Вложения во внеоборотные активы».

- Первоначальная стоимость основных средств представляет собой стоимость оценки данных активов при их постановке на баланс организации в ценах, учитывавшихся при покупке.

- Для определения первоначальной стоимости основных средств необходимо учесть расходы на их приобретение, сооружение, изготовление, а также, в случае получения основного средства безвозмездно, сумму, в которую оценено данное имущество.

- Остаточная стоимость основных средств может быть рассчитана как разница между первоначальной (восстановительной) стоимостью и накопленной амортизацией. Переоценки не учитываются при расчете.

- В первоначальную стоимость актива не включаются сверхнормативные потери материалов, затраты на оплату труда и другие ресурсы, понесенные при создании актива собственными силами.

- Первоначальная стоимость основных средств списывается в результате физического или морального износа, причем списания проводятся на счетах дебет 01 субсчет «Выбытие», кредит 01, дебет 02, кредит 01 субсчет «Выбытие», дебет 91, кредит 01 субсчет «Выбытие».

- Как определить первоначальную стоимость основного средства

- Как сформировать первоначальную стоимость ОС

- Где отражается первоначальная стоимость основных средств

- Что представляет собой первоначальная стоимость основных средств

- Как найти первоначальную стоимость

- Как определить первоначальную и остаточную стоимость

- Что не включается в первоначальную стоимость

- Как списывается первоначальная стоимость

- Как исправить первоначальную стоимость основного средства

- В каком документе отражается первоначальная стоимость основных средств

- На каком счете отражается первоначальная стоимость основных средств

- Как определяется первоначальная стоимость основных средств в налоговом учёте

- Как определить стоимость основных средств на конец года

- Для чего необходима первоначальная стоимость основного средства

- Какая стоимость основных средств

- Какая стоимость основного средства

- Как определяются основные средства

- Что включается в первоначальную стоимость оборудования

Как определить первоначальную стоимость основного средства

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Учет основных средств и нематериальных активов ОС и НМА

Как сформировать первоначальную стоимость ОС

Где отражается первоначальная стоимость основных средств

7 ПБУ 6/01). Именно на сумму первоначальной стоимости основных средств при их принятии к бухгалтерскому учету делается проводка: Дебет счета 01 «Основные средства» — Кредит счета 08 «Вложения во внеоборотные активы» (Приказ Минфина от 31.10.2000 № 94н).

Что представляет собой первоначальная стоимость основных средств

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ — стоимость основных фондов в ценах, учитывавшихся при их постановке на баланс.

Как найти первоначальную стоимость

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно, — как сумма, в которую оценено такое имущество в соответствии с пунктом 8 статьи 250 «Внереализационные доходы» НК), сооружение, изготовление.

Как определить первоначальную и остаточную стоимость

Математически расчет остаточной стоимости ОС достаточно прост, используются лишь 2 показателя: Остаточная стоимость = Первоначальная (восстановительная) стоимость — Накопленная амортизация. Обратите внимание: первоначальная стоимость учитывается, если переоценки не проводились.

Что не включается в первоначальную стоимость

Аналогично в первоначальную стоимость актива не включаются сверхнормативные потери материалов, затраты на оплату труда и другие ресурсы, понесенные при создании актива собственными силами.

Как списывается первоначальная стоимость

Списание ОС в результате физического или морального износа

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость; Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация; Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Как исправить первоначальную стоимость основного средства

Так, изменение первоначальной стоимости основного средства допустимо при его достройке, дооборудовании, реконструкции, модернизации, частичной ликвидации и переоценке. Такой порядок следует из пункта 14 ПБУ 6/01.

В каком документе отражается первоначальная стоимость основных средств

· Инвентарная книга учета объектов основных средств (форма №ОС-6б).

На каком счете отражается первоначальная стоимость основных средств

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

Как определяется первоначальная стоимость основных средств в налоговом учёте

Первоначальная стоимость объектов ОС определяется:

При приобретении объектов ОС в результате обменной операции — по текущей стоимости полученных активов, которая равна текущей стоимости переданных, с поправкой на сумму полученных (переданных), денежных средств.

Как определить стоимость основных средств на конец года

Ответы1. Стоимость основных фондов на конец года определяется как разность между стоимостью основных фондов на начало года и стоимостью выбывших основных фондов: ОФк.

Для чего необходима первоначальная стоимость основного средства

Первоначальная стоимость эта та стоимость, по которой объект основных средств принимается к учету. — Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) (утв. Приказом Минфина России от 30.03.2001 N 26н) (применяется до 2022 г.).

Какая стоимость основных средств

Единый лимит стоимости ОС для бухгалтерского и налогового учета После перехода на ФСБУ 6/2020 появилась возможность установить в бухучете такой же лимит стоимости ОС, какой применяется в налоговом учете — 100 000 рублей.

Какая стоимость основного средства

В налоговом учете под основными средствами понимают активы, у которых срок полезного использования превышает 12 месяцев, а стоимость — 100 000 руб. Если имущество подходит под эти критерии, для такого актива надо выбрать группу и срок использования, а затем списывать через амортизацию.

Как определяются основные средства

Основной критерий принадлежности имущества к категории основных средств в бухучете — срок его полезного использования. Если этот срок превышает 12 месяцев или более длительный операционный цикл, имущество с большой долей вероятности можно отнести к основным средствам (под. в п. 4 ФСБУ 6/2020).

Что включается в первоначальную стоимость оборудования

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление.

20.06.2023 Как узнать первоначальную стоимость основных средств в 1с

Ведение бухгалтерского учета является неотъемлемой частью финансовой деятельности любой организации, которая должна иметь подробные данные о своих доходах и расходах. Одним из важных аспектов бухгалтерского учета является учет основных средств, которые представляют собой материальные активы, используемые для осуществления деятельности организации.

Одним из способов учета основных средств является использование программного обеспечения 1С. рассмотрим, как в программе 1С 8.3 можно вывести список первоначальной стоимости и амортизации основных средств.

Для начала необходимо зайти в меню «ОС и НМА», выбрать раздел «Отчеты» и далее «Ведомость амортизации ОС». Затем выбрать конкретный месяц, за который необходимо сформировать отчет, и нажать кнопку «Сформировать». В результате будет получен отчет, который будет содержать информацию о первоначальной стоимости и амортизации основных средств.

Для определения первоначальной стоимости основных средств, приобретенных за плату, необходимо учитывать сумму фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Это указано в соответствующих законодательных актах Российской Федерации.

В бухгалтерском учете первоначальная стоимость основных средств формируется в соответствии с ПБУ 6/01. Как правило, при создании основных средств возникают расходы на материалы, зарплату и страховые взносы работников, занятых созданием ОС, инструменты для работы, амортизацию ОС, используемых при создании ОС, и др. Кроме того, на сумму первоначальной стоимости основных средств при их принятии к бухгалтерскому учету делается проводка: Дебет счета 01 «Основные средства» — Кредит счета 08 «Вложения во внеоборотные активы».

Первоначальная стоимость основных фондов представляет собой стоимость основных фондов в ценах, учитывавшихся при их постановке на баланс. Определить первоначальную стоимость основного средства можно как сумму расходов на его приобретение, сооружение, изготовление, а в случае, если основное средство получено налогоплательщиком безвозмездно — как сумму, в которую оценено такое имущество в соответствии с законодательством.

Математически расчет остаточной стоимости ОС достаточно прост, используются лишь 2 показателя: Остаточная стоимость = Первоначальная (восстановительная) стоимость — Накопленная амортизация. При этом необходимо учитывать, что первоначальная стоимость учитывается, если переоценки не проводились.

В первоначальную стоимость основных средств не включаются сверхнормативные потери материалов, затраты на оплату труда и другие ресурсы, понесенные при создании актива собственными силами.

Списание основных средств осуществляется в результате физического или морального износа. При этом проводятся соответствующие проводки: Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость; Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация; Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Таким образом, бухгалтерский учет основных средств имеет свои специфические особенности. Использование программного обеспечения 1С позволяет значительно упростить процесс учета и получения необходимых отчетов. Важно правильно определить первоначальную стоимость основных средств и учитывать ее при формировании соответствующих проводок.

Источник: svyazin.ru

Счет 01 «Основные средства»

курсы бухгалтера — учет основных средств — проводки в программе 1С 8.3

На счет 01 «Основные средства» в плане счетов бухгалтерского учета отражается «информация» о первоначальной стоимости основных средств , находящихся в собственности организации.

К основным средствам относят землю, здания, помещения, оборудование .

Общее описание

Зачем нужен счет 01 «Основные средства» (таблица)

Выбрав информацию по счету, можно быстро определить состав (список) основных средств , которые находятся в собственности организации.

Критерии отнесения объектов к основным средствам:

Объект, который мы приобрели, будут является «основным средством» в нашем балансе, а НЕ товаром для продажи и НЕ материалом, если выполняются следующие условия:

— объект со сроком использования свыше 12 месяцев ;

— объект, который мы приобрели НЕ для продажи ;

— объект, который может приносить организации экономические выгоды (доход) в будущем;

— объект, у которого стоимость за единицу не меньше лимита стоимости 40 000 рублей (без НДС)

Формирование первоначальной стоимости объекта ОС:

Вы должны понимать, что на счете 01 мы отражаеи «информацию» о всех, даже не существенных расходах на ОС. Главное, чтобы окончательно сформированный ОС по сумме превышал лимит стоимости в 40 000 руб. и соответствовал остальным критериям ОС.

Например при строительстве дороги необходимо совершить тысячу расходов от покупку ГСМ, болтов, песка, ЗП рабочим и прочие расходы. Все эти расходы собираются предварительно на счете 08 «Вложения во внеоборотные активы», а уже после того как дорога построена и принята комиссией, данные расходы переносятся на счет 01 «Основные средства».

Какие стоимости бывают у ОС:

» Первоначальная » стоимость ОС — это все » расходы «, которые наша организация понесла, чтобы » ввести в работу » объект ОС. Первоначальная стоимость для разных организаций по одному и тому же объекту может быть разная. Например, при покупке кондиционера, для его работы требуется монтаж одного из блоков кондиционера на фасад здания. В зависимости от региона в котором производиться монтаж, стоимость такой работы тоже разная. В результате у одной организации стоимость такого ОС будет 45 000 руб. с монтажем, у другой организации 85 000 руб с монтажем.

» Рыночная » стоимость ОС — это » стоимость «, по которой объект ОС готовы приобрести в данном регионе третьи, не связанные с вашей организацией лица. Для примера с кондиционером рыночная стоимость может быть примерно 30% от стоимости самого кондиционера, понятно что монтаж и прочие ваши расходы никого не интересуют, рынок готов купить только кондиционер, который будет лежать на складе.

» Остаточная » стоимость ОС — это » стоимость » вычисляется как разница между «первоначально» стоимостью ОС (нам известной, и зафиксированной на счете 01 четкой суммой ) и стоимостью ОС, списанной в расходы (нам известной, и зафиксированной на счете 02 четкой суммой).

В целом мы имеем полную информацию об объекте ОС если нам известны:

— » первоначальная стоимость » ОС;

— » дата ввода » в эксплуатацию;

— » метод » начисления » амортизации » (линейный, не линейный);

— » срок » полезного » использования » в годах и месяцах.

Резюме по счету 01: (смотрите все закладки)

— на счете собираем » информацию » о » первоначальной стоимости » ОС.

— проводки в 1С 8.3 по счету 01 в основном формируют три документа:

док.»Принятие к учету ОС» (приход на счет)

док.»Передача ОС» (расход со счета)

док.»Списание ОС» (расход со счета)

— если построить ОСВ по счету 01, то увидим все ОС находятся в эксплуатации по текущее время.

Проводки + документы 1С 8.3

ПРИНИМАЕМ объект в состав основных средств

Проводка: Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы»

Описание : проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования стоимости объекта ОС (счет 08).

Сумма: сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.

Дата проводки : дата из док.»Акт приема-передачи объекта ОС».

Документ : док.»Акт приема-передачи объекта ОС» (форма ОС-1)

Примечание : перед формированием проводки проверяем «лимит отнесения объекта» к основному средству;

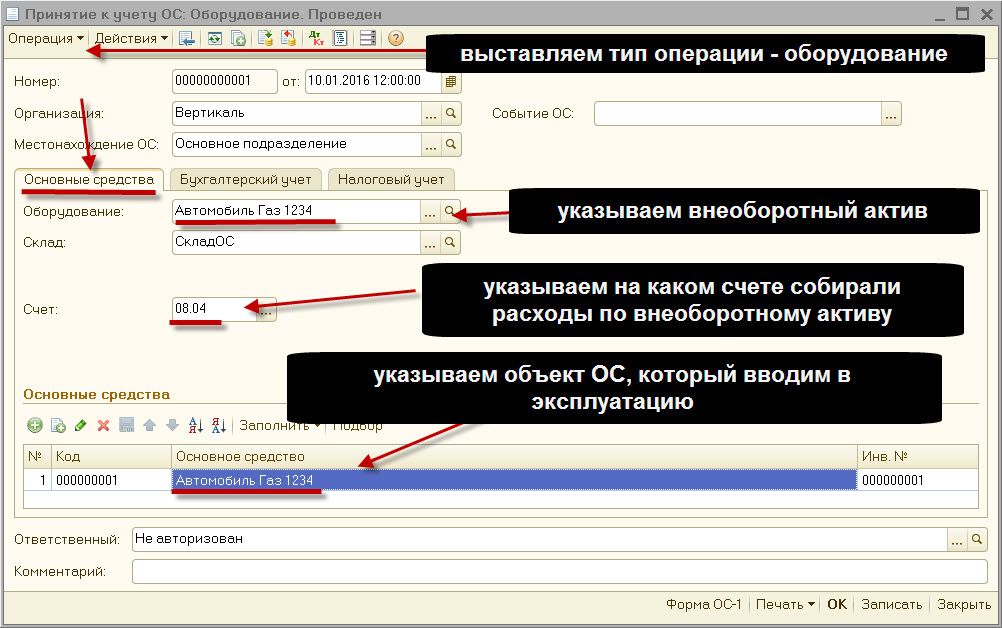

док.»Принятие к учету ОС» (документ 1С 8.2 создающий проводку Д.01 — К.08):

— выставляем тип операции -» оборудование «

— закладка.Основные средства, выставляем » счет учета объекта кап.вложений «= счет 08.04

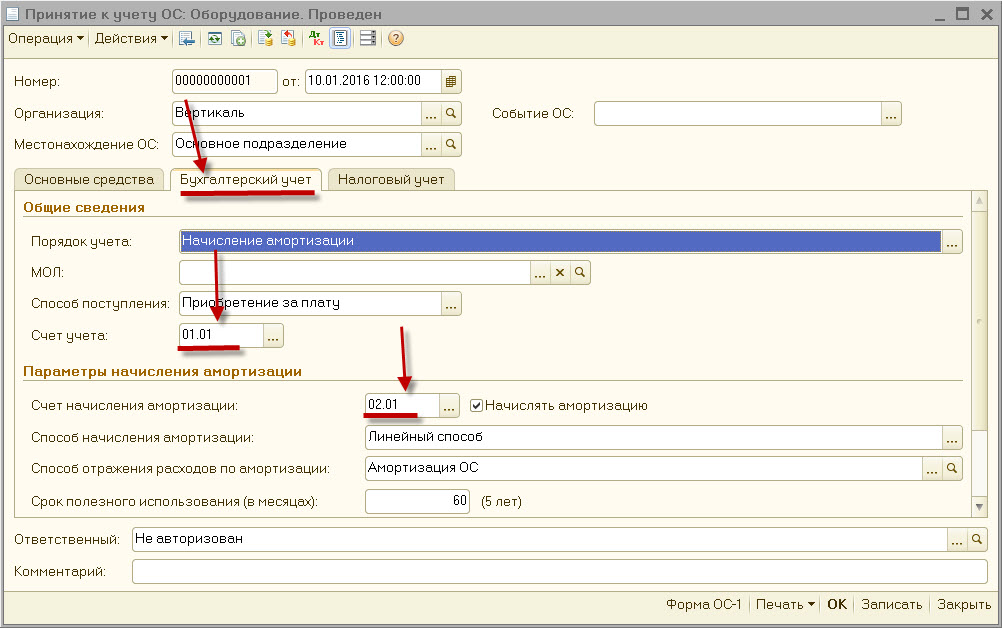

— закладка.Бух.учет, выставляем » счет учета объекта ОС » = счет 01.01

— закладка.Бух.учет, выставляем » счет учета амортизации » объекта ОС = счет 02.01

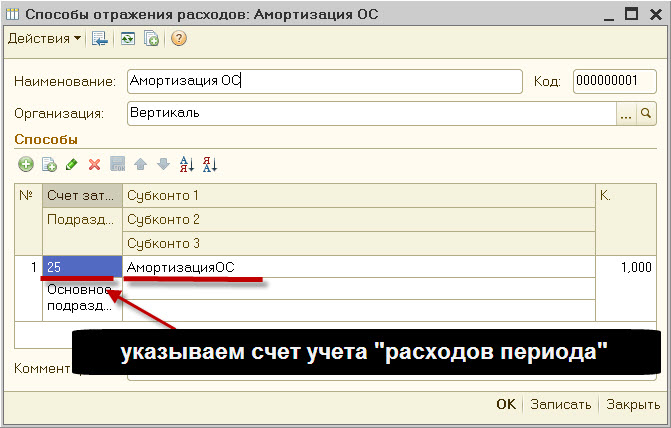

Отдельно упомяну такую характеристику ОС, которая устанавливается в док.»Принятие к учету ОС», как «способ отражения расходов по амортизации».

В зависимости от выбора или создания «способа отражения расходов» можно начислять амортизацию на разные счета учета (например по производственному оборудованию амортизацию начислять на счет 20, а по офисному оборудованию на счет 26).

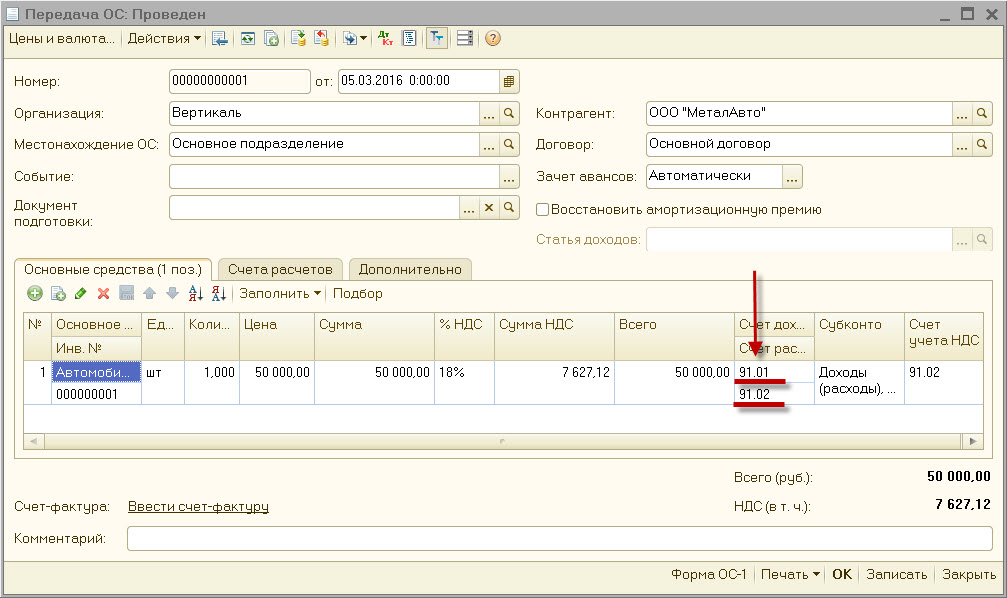

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание : проводкой мы зафиксировали «информацию» о расходах которые придется отнести на финансовый результат, расходах, связанных с преждевременной утратой объекта ОС (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01).

Сумма : «остаточная» стоимость объекта

Дата проводки : дата продажи или выбытия (указана в накладной или акте списания ОС)

Документ : док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Преждевременная утрата не обязательно связанна с повреждением объекта ОС, это может быть и продажа объекта. Подразумевается, что при приобретении объектов ОС мы рассчитываем использовать их по полному и поэтому любое выбытие является преждевременной утратой.

Дополнительно к этой проводке нужно сделать корректировку начисленной амортизации на счете 02 «Амортизация основных средств» по данному объекту (смотрите счет 02). В итоге на счете 91 должна быть сумма равная «остаточной стоимости» ОС.

док.»Передача ОС» (документ 1С 8.2 создающий проводку Д.91 — К.01):

— закладка.Основные средства, выставляем » счет учета расходов » = счет 91.02

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем » счет учета объекта ОС «).

Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка: Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание : проводкой мы зафиксировали «информацию» о возникшем преждевременном » расходе за период » (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

Сумма : сумма «остаточной» стоимости ОС.

Дата проводки : дата выбытия (указана в акте списания ОС)

Документ : док.»Акт списания объекта ОС».

док.»Списание ОС» (документ 1С 8.2 создающий проводку Д.91 — К.01):

— выставляем » счет учета расчетов » = счет 91.02 .

— указываем » объект основных средств «, который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).

Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Источник: finbuh1c.ru