Бюджетирование — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия и бюджетов отдельных подразделений для определения финансовых затрат и результатов.

Этот процесс не регламентирован, для него нет стандартов и каждый проект бюджетирования уникален. Поэтому и цель бюджетирования на каждом предприятии может быть своя. Нужно подбирать методику, подходящую конкретному предприятию.

При этом можно выделить общие цели бюджетирования:

● повышение управляемости компании;

● увеличение финансового результата;

● создание базы данных для принятия управленческих решений;

● возможность эффективного управления ресурсами компании.

Задачи бюджетирования

Основной задачей бюджетирования является делегирование финансовой ответственности. Под делегированием финансовой ответственности понимается решение руководителя передать часть своих полномочий на руководителей подразделений или ЦФО и не замыкать все финансовые решения на себе.

Вебинар «Эффективно используйте ресурсы компании с бюджетированием в программе 1С:УНФ»

Остальные задачи, способствующие выполнению основной, можно сформулировать следующим образом:

► планирование деятельности — способствует постановке конкретных и достижимых целей, прежде всего, путем планирования финансовой деятельности;

► контроль исполнения — выполнение план-фактного анализа, возможность корректировки планов (связь с подсистемой оперативного учета);

► анализ деятельности предприятия — бюджетирование охватывает все контуры работы предприятия, влияющие на деятельность компании.

Какие бывают группы бюджетов

Все бюджеты могут быть условно разделены на следующие группы:

● м астер-бюджеты — они занимают особое место в представленном перечне, поскольку в нее входят только итоговые формы бюджетного процесса (бюджет доходов и расходов, бюджет движения денежных средств и прогнозный баланс (его еще называют бюджет по балансовому листу));

● операционные бюджеты — связаны с конкретными операциями;

● вспомогательные бюджеты — с их помощью строятся операционные бюджеты;

● дополнительные бюджеты по независимому направлению деятельности.

Планирование деятельности

Для планирования и контроля производственной и финансовой деятельности предприятия его разделяют на Центры финансовой ответственности (ЦФО). Очень часто ЦФО соответствуют отделам или подразделениям предприятия.

Приступая к планированию бюджетов, необходимо определиться, какой именно метод планирования будет использован. Доступны следующие варианты:

► «снизу вверх» (подготовка бюджетов в подразделениях с последующим утверждением сводного бюджета руководством);

► «сверху вниз» (постановка сводного плана продаж руководством с дальнейшим уточнением по видам номенклатуры в подразделениях). Управление бюджетным процессом может осуществляться в ручном и автоматическом режимах;

► смешанная методология, являющаяся максимально эффективной — когда бюджет является результатом согласования финансовых целей, поставленных руководителями, и возможностей подразделений, оцененных менеджерами подразделений.

Бюджетирование в 1С Управление холдингом | Демонстрация в программе

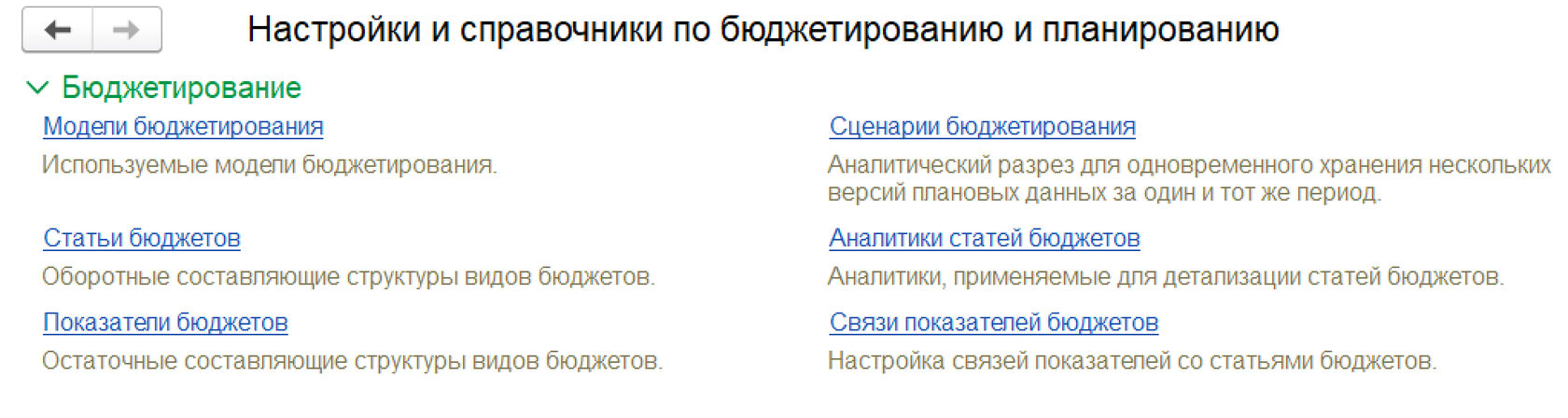

Основные объекты подсистемы Бюджетирование

Рисунок 1 — НСИ подсистемы Бюджетирования

Структуру бюджета составляют следующие элементы:

● статьи бюджетов — перечень финансовых характеристик, который является основным объектом планирования. При помощи статей бюджета реализуется механизм «двойной записи», при котором обороты по статье бюджета увеличивают значения одних остаточных показателей и уменьшают значения других;

● показатели бюджетов — характеристики, которые определяют суммовые и количественные итоги в разрезе остатков на основании оборотов по соответствующим статьям бюджетов. Например, в бюджет движения денежных средств (БДДС) включаются данные по операциям, изменяющим остаток денежных средств, в бюджет доходов и расходов (БДР) — операции, влияющие на прибыль предприятия. Остаточные показатели участвуют в формировании структуры прогнозного баланса;

● модели бюджетирования — совокупность правил, определяющих последовательность формирования связанной системы бюджетов. Использование нескольких моделей бюджетирования оправдано в том случае, когда используются разные подходы к планированию.

Рисунок 2 — Настройки и справочники по бюджетированию и планированию

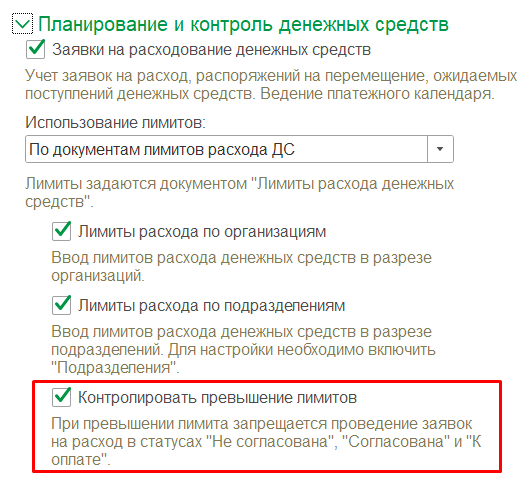

Для модели бюджетирования предусмотрена настройка, позволяющая осуществлять контроль за порядком расходования денежных средств при помощи заданных лимитов (НСИ и администрирование — Настройка НСИ и разделов — Казначейство — Контролировать превышение лимитов).

Рисунок 3 — Установка настройки контроля превышения лимитов

Аналитика бюджетирования в 1С:ERP

В бюджетировании доступно 6 настраиваемых аналитик (на статьях и показателях) и 2 опциональных измерения (включаются на модели): организация и подразделение.

► Вид бюджета — классификатор, в котором определяется какие статьи и показатели в него будут входить и в каком виде они будут предоставляться в рамках выбранной модели бюджетирования;

► Экземпляр бюджета — документ с данными, созданный по видам бюджетов. Проведение именно этого документа влияет на данные бюджетирования.

При этом есть обязательная аналитика в Бюджетировании — по сценариям бюджетирования. Планирование данных по бюджетам производится для каждого сценария отдельно. Это позволяет хранить в системе сразу несколько различных финансовых планов на один период. Их часто формируют для получения оптимистического и пессимистического вариантов исполнения бюджета, например, в связи с колебаниями курсов валют.

Основные преимущества подсистемы «Бюджетирование»:

● экономия времени — не нужно запрашивать данные у подразделений для внесения их в финансовые отчеты и планы;

● широкие возможности финансового моделирования — в программе предусмотрен удобный инструментарий, позволяющий наглядно воссоздать финансовые состояния предприятия с учетом имеющихся ресурсов, а интеграционные возможности бюджетирования позволяют учитывать данные из других источников (например, планы продаж, закупок, производства);

● гибкие отчеты в режиме онлайн — для упрощения контроля за своевременным исполнением бюджетного процесса разработано отдельное рабочее место — Монитор бюджетного процесса. В нем отображаются темпы исполнения бюджетного процесса на диаграмме Ганта и проводится анализ исполнения бюджетных задач. Компактное представление больших объемов данных облегчает принятие управленческих решений, основанных на визуальной оценке времени, потраченного на выполнение бюджетных задач, а также прогнозного времени окончания бюджетного процесса.

Бюджетирование в «1С:ERP» позволяет планировать финансовую деятельности компании, вырабатывать оптимальные решения и контролировать достижение финансовых целей.

Источник: efsol.ru

Бюджетирование в системе 1С УПП

Настройка подсистемы бюджетирования в 1С под ваши бизнес-процессы.

Рассчитать стоимость

Переход с 1С:УПП на 1С:ERP

Плавный переход на 1С:ERP. Настройка обменов на этапе переходного периода. Перенос данных. Настройка и внедрение 1С:ERP.

Подсистема Бюджетирования, имеющаяся во многих программных решениях, как фирмы 1С, так и в разработанных партнерами продуктах, для автоматизации системы бюджетирования на предприятии: финансового учета, план-фактного анализа, а также учета приходов и затрат в разрезе Центров Финансовой Ответственности.

Эта статья посвящена подсистеме Бюджетирования в 1С УПП вообще и нескольким основным справочникам в частности, правильное проектирование которых является критически важным фактором, влияющим на успех проекта автоматизации в целом. Знать и понимать их назначение необходимо, чтобы правильно провести требуемые организационные преобразования, сформулировать техническое задание для настройки системы, а также получить высокую экономическую эффективность от внедрения.

Приглашаем на

бесплатный вебинар!

18 июля в 11:00 мск

Справочник «ЦФО» в подсистеме Бюджетирование в 1С УПП

Для начала разберемся, что может пониматься под ЦФО – Центрами Финансовой Ответственности.

В качестве ЦФО могут выступать как отдельные подразделения, департаменты, филиалы, так и отдельные сотрудники или проектные группы. Основной смысл заключается в том, что учет поступлений и расходов денежных средств ведется не по организации в целом, а по каждому ЦФО в отдельности.

Руководитель ЦФО отвечает за планирование приходов, расходов и финансовый результат своего ЦФО.

Таким образом, каждое ЦФО выступает и как заказчик, и как исполнитель: получает или оказывает услуги другим ЦФО в рамках предприятия, а также внешним контрагентам. Т.е. фактически все предприятие состоит из микро-компаний, каждая из которых имеет понятный набор услуг.

Например, ЦФО «Бухгалтерия» может оказывать услуги начисления заработной платы для ЦФО «Отдел маркетинга», «Отдел ИТ», «Производственный отдел», а также покупать услуги по сопровождению ИТ-систем в ЦФО «Отдел ИТ» и услуги уборки помещения в ЦФО «АХО».

Чтобы внедрить систему бюджетирования, важно определить, какие Центры Финансовой Ответственности будут выделены на Предприятии, какой набор услуг каждый из них оказывает другим ЦФО, каковы трудозатраты, себестоимость и стоимость этих услуг для предприятия.

С точки зрения бизнеса, такой подход позволит обнаружить и улучшить следующие аспекты:

- Оптимизировать численность сотрудников;

- Вывести высоко затратные, но низкоэффективные процессы на аутсорсинг;

- Каждое подразделение и каждый сотрудник будет знать, какой именно продукт является результатом его деятельности, что позволит улучшить систему мотивации, качество услуг и удовлетворенность внутренних пользователей;

- Организовать на базе успешных ЦФО отдельные бизнес-единицы, получая с них дополнительную прибыль за счет оказания услуг внешним контрагентам.

Например, ЦФО «Маркетинг» оказывает услуги маркетинга для ЦФО «Отдел продаж», а также берет дополнительные проекты у внешних контрагентов как маркетинговое агентство.

Настроить ЦФО в подсистеме Бюджетирование в 1С УПП достаточно просто, для этого нужно:

- Открыть меню «Справочники» — «Справочник ЦФО»;

- Нажать кнопку «Создать»;

- Ввести информацию о ЦФО: наименование, руководитель, вид ЦФО;

- Нажать кнопку «ОК».

Источник: wiseadvice-it.ru

Особенности автоматизации бюджетирования

В статье освещаются наиболее важные аспекты автоматизации управленческой отчетности и бюджетирования на базе тиражного продукта «1С:Управление производственным предприятием» (далее — 1С:УПП). Даются рекомендации по организации эффективного взаимодействия с командой внедренцев. Она ориентирована на сотрудников финансовых служб и управленцев, которые по отношению к проекту автоматизации выступают в роли заказчиков. Автор является руководителем проектов в компании «ИнтКом Альянс» и в данной статье делится своим практическим опытом.

Единое понимание или нужно ли казначейство?

С самого начала нужно добиваться среди всех участников процесса автоматизации единого понимания стоящих задач. Правило кажется очевидным и уже достаточно «заезженным» в специальной литературе и на многочисленных тренингах посвященных управлению проектами. Однако формальное знание правила не всегда спасает от его неожиданного проявления. Приведу простой пример.

Допустим, вы считаете казначейство частью бюджетирования. Однако автоматизаторы совершенно законно могут не включать эту область в стоящую задачу (строго говоря, казначейство и бюджеты не пересекаются – это разные способы планирования, служащие различным целям). И они будут понимать задачу несколько уже, чем вы. Конечно, разногласия можно выявить достаточно быстро, а в простых случаях даже без существенных последствий для первоначально озвученного бюджета проекта. Но если вы хотите связать вместе бюджеты и казначейство (например, сводить воедино планы платежей казначейства и бюджеты движения денежных средств) – последствия различного понимания проблемы могут быть достаточно болезненными.

Стадии развития

- «Ничего не нужно»;

- «Нужно контролировать расходы»;

- «Нужно планировать расходы»;

- «Нужно планировать выплаты»;

- Нужно оценивать стоимость компании».

Разберем по пунктам.

- «Ничего не нужно». В эту стадию своего развития компания отслеживает платежи со своего расчетного счета в разрезе «виртуальных» статей (то есть можно говорить об исполнении бюджета движения денежных средств без самого бюджета). Фактически задача по бюджетам на данном этапе развития возникнуть не может, поэтому этот случай лежит за рамками статьи.

- «Нужно контролировать расходы». На этой стадии управляющий с некоторой периодичностью хочет видеть исполнение бюджета доходов и расходов, правда, чаще только его расходную часть, причем период составления отчетности варьируется от одного дня до недели. Сам бюджет доходов и расходов существует несколько виртуально. В этом случае особенных проблем также нет, так как задачи могут возникать только в рамках автоматизации основной деятельности и, скорей всего, будут носить гордое имя «Управленческий учет».

- «Нужно планировать расходы» и «нужно планировать выплаты». Это, наверное, самые не удобные стадии для автоматизации. Варианта здесь два:

- «Схемы планов еще не устоялись, но энтузиазма много»;

- Есть осознание того, что «схемы не устоялись» и есть понимание, что «перекраивать придется не раз».

В первом варианте получается крайне громоздкая задача, так как жизненно важно «знать все». Каждый день хочется рассчитывать себестоимость (себестоимость всего – гаек, собственных отделов продаж и т.д.), а так же прибыль, убытки и т.д. Такое не знание того, что нужно толкает на создание большого числа аналитик, и применение множества изощренных методов распределения расходов. Модель получается громоздкой и не работающей. Отсюда все проблемы.

Во втором варианте ситуация немного проще. Но, из-за естественного желания минимизировать затраты как на саму систему, так и на ее перенастройку, задача становится очень сложной, способов его решения много, а вероятность ошибиться многократно увеличивается. Как следствие – очень высокая неопределенность в бюджете проекта (так как, хочется знать, сколько придется потратить потом, когда потребуется все переделать). Другими словами в этом случае надо сделать не только текущие бюджеты, но и конструктор на будущее.

- «Нужно оценивать стоимость компании». В данной стадии, как правило, все устоялось и бизнес-процессы и бюджетные отчеты. Пожалуй, самый желанный вариант для автоматизации. На этой стадии имеем задачу, которая достаточно хорошо формализуется, а значит хорошо автоматизируется.

Вывод: Необходимо определиться на какой стадии развития находится ваша компания и прежде чем начинать проект – оценить возможные риски.

Структура предприятия

Структура предприятия может оказать сильное влияние на сложность проекта автоматизации. В практике встречаются варианты наличия в компании нескольких юридических лиц, без возможности выстроить дерево структуры предприятия в терминах центров финансовой ответственности (ЦФО). Описанная ситуация возможна, когда отношение ЦФО и юридических лиц компании характеризуется отношением «много ко многим».

Описанный вариант приводит к затруднительной ситуации, так как в программе «1С:УПП» есть только одна аналитика подходящая для этих целей, а именно реквизит «ЦФО». Возможны два варианта развития событий:

- переписывание подсистемы «Бюджетирование» (благо платформа «1С:Предприятие 8» обладает достаточной гибкостью и настраиваемостью);

- либо, поиск компромиссов, которые, к слову, не всегда можно найти (как правило, хочется видеть бюджеты, как в разрезе юридических лиц, так и в разрезе ЦФО, не говоря уже о консолидации).

Рассмотрим второй вариант подробнее. Проблема состоит в следующем – имеем много юридических лиц (обычно это самостоятельные бизнесы), а мы управляющая компания. Причем юридические лица могут быть, как связаны между собой, так и нет. Хочется видеть бюджеты как юридических лиц в отдельности, так и консолидированный бюджет.

Сама по себе проблема не является чем-то сложным, но порождает как минимум следующие задачи:

- при взаимодействии юридических лиц друг с другом, бюджеты или исполнение бюджетов должно изменяться автоматически у всех участников взаимодействия;

- при консолидации должны исключаться внутренние обороты;

- необходимо корректно спланировать структуру холдинга, чтобы было возможно обойтись одним видом аналитики (в данном случае – ЦФО).

Вывод: Для исключения затяжного и дорогостоящего проекта постарайтесь найти компромисс между вашими желаниями и возможностями программы. Рекомендую искать его совместно с внедренцами, так как на вашей стороне знание особенностей бизнеса, на их – знание продукта.

Получение фактических и плановых данных

Бюджетирование нужно руководству. За бюджеты отвечает финансовый директор и его службы (бухгалтерия, казначейство, финансовое планирование). Кажется, что внедрение бюджетирования проблема одного отдела, в крайнем случае – одного департамента. Все правильно, но не совсем.

Планировать и, тем более получать факт, финансовый директор сам не может, ему нужны данные. И если задачи планирования как-то решить можно, то получение факта без подключения других отделов невозможно (исключение – бюджет движения денежных средств, в этом случае бухгалтерия дает всю необходимую информацию по факту движения денег).

Отсюда необходимо понять какие области (отделы) предприятия затронет автоматизация, и кто готовит первичную информацию (где она возникает) для нужд планирования и план-фактного анализа. Один из ответов: «Необходимо автоматизировать всё предприятие, а не один отдел!»

Вывод: Ответ на вопрос: «Где живет первичка и нужна ли она нам?» поможет определить организационные границы проекта.

Методология учета и анализа данных

После обсуждения окружении и рамок проекта автоматизации, самое время поговорить о некоторых особенностях программного продукта «1С:УПП». В частности о различии в методах отражения и обработки данных.

В России исторически сложилось, что финансовым директорам, анализирующим фактическую деятельность компании, приходилось использовать бухгалтерские программы. Подавляющее большинство этих программ лишено специального механизма накапливающего обороты. И как следствие, финансовые директора «привыкли» к одному способу анализа оборотов – через анализ оборотов счетов и субсчетов. Эта привычка стала настолько устойчивой, что, даже в случае если программный продукт обладает механизмом накопления оборотов (в частности, платформа «1С:Предприятие 8», на которой реализовано решение «1С:УПП»), все равно используются «испытанные» методы. Такой подход гарантированно приводит к раздуванию количества аналитик и использованию названия одной статьи для обозначения разных учетных операций.

Отсюда необходимо понять так ли необходимо это множество аналитик на плане счетов и можно ли обойти это требование с помощью оборотных механизмов и регистраторов этих оборотов.

Проиллюстрируем сказанное двумя примерами:

- Пример «раздувания» количества аналитик. Рассмотрим бюджет движения денежных средств и счет «Безналичные денежные средства». Здесь может фигурировать следующий набор аналитик: расчетный счет, подразделение, статья оборотов, контрагент, ответственный (список можно продолжать). Причем три последних аналитики являются только оборотными, по ним не предполагается никакого анализ остатков. Собственно бюджет движения денежных средств строится с точки зрения финансового директора элементарно. А именно, надо снять обороты по счету сгруппировав его по аналитике статей оборотов (плюс еще необходимые группировки). Все это прекрасно работает, но, как отмечено выше, в идеологию «1С:УПП» не вписывается.

- Пример «использования одного термина для разных операций». Обычно это статьи бюджетов движения денежных средств и доходов и расходов (то есть обязательства и их исполнение). Как правило, но не всегда, – это бартерные схемы, трансферты денег и т.п. «Живой» пример – статья оборотов «Зарплата», в зависимости от контекста может означать как начисление заработной платы, так и ее выплата.

Описанная проблема не является существенной в части реализации в «1С:УПП», но влияет на время обучения пользователей и, возможно, потребует от вас перестроить классификатор статей, что может вызывать конфликт, так как исполнитель, если ему не объяснить, может воспринимать эту работу как излишнюю.

Разное

Все проблемы, перечисленные ниже, не являются выдающимися, почти все они могут решаться в рамках существующего тиражного решения, но может потребоваться задействование дополнительных механизмов платформы (например, бизнес-процессов) или потребоваться изменения кода. Об этих проблемах желательно знать как можно раньше, так как проект они не удешевляют.

- Версионность бюджетов. Если есть версионность бюджетов, это означает – что люди стали систематически путаться в данных. Штатные средства «1С:УПП» не поддерживают механизма версий бюджетов, отсюда как обычно – либо компромисс, либо переписывания кода.

- Оперативные бюджеты. В общем, ничего особенного, – разновидность среднесрочного финансового планирования. Обычно они целиком копируют структуру бюджетов. Наличие оперативных бюджетов говорит о том, что необходимо решить, как они «уживаются» с остальными бюджетами.

- Распределение показателей. Суть проблемы — затраты одного отдела разносятся на затраты другого отдела, и так может происходить несколько раз. Например, дана следующая структура предприятия – бухгалтерия, центр закупок и центр продаж. Бухгалтерия обслуживает все подразделения организации. Разносим затраты бухгалтерии на центр закупок и центр продаж. Затем затраты центра закупок разносим на центры прибыли (в данном случае центр продаж). Сама процедура разнесения решается просто (штатный документ «Расчет по модели бюджетирования»), но есть проблема, в результате его работы данные изменяются так, что снять отчет по бюджету отдела, становится невозможно.

- Количество бюджетов. Классическая схема построения бюджетов компании включает в себя «мастер-бюджеты», прогнозный баланс и множество вспомогательных взаимосвязанных бюджетов. Обычно один бюджет логически вытекает из других, но не всегда, иногда они пересекаются. Проблема заключается в следующем, хватит ли нам штатной обработки «Копирование бюджетов» и документа «Расчет по модели бюджетирования» для компиляции бюджетов. Однозначно ответить нельзя, но можно воспользоваться следующим признаком: бюджеты всегда имеют отношение к юридическому лицу, проекту или подразделению. Если бюджеты относятся к разным сущностям, то скорей всего мы не справимся с помощью выше указанных инструментов, и наоборот, если бюджеты относятся к одной сущности, то скорей всего справимся.

Это, пожалуй, все, на что хотелось бы обратить внимание в рамках небольшой статьи. Желаю вам удачи в решении непростых, но очень увлекательных, задач автоматизации бюджетирования!

Источник: www.audit-it.ru